LD Capital: MakerDAO ที่ทุกสิ่งเติบโต ประกายไฟถูกจุดขึ้น

แหล่งที่มาดั้งเดิม:LD Capital

สรุป

แหล่งที่มาดั้งเดิม:สรุปMakerDAO ซึ่งเป็นหนึ่งในโครงการเข้ารหัสที่ประสบความสำเร็จมากที่สุดในด้านการกำกับดูแล การพัฒนา และการดำเนินงานแบบกระจายอำนาจ กำลังเข้าสู่ขั้นตอน "แผนสิ้นสุด"ด้วยการจัดตั้ง SubDAO หลายรายการ ฟังก์ชันและผลิตภัณฑ์ใหม่ตามระบบ Maker จะถูกแยกออก ปกครองตนเอง รับผิดชอบตนเองสำหรับผลกำไรและขาดทุน หรือจะออกโทเค็นใหม่

เพื่อให้บรรลุเป้าหมายในการลดต้นทุนการดำเนินงานของ Maker ในขณะที่แยกความเสี่ยง และเสริมสร้างความยั่งยืนของระบบที่ใหญ่และซับซ้อนมากขึ้น การย้ายครั้งนี้คาดว่าจะทำให้ Maker เป็นระบบนิเวศเหมือนเลเยอร์ 1 ทำให้ "ทุกอย่างเติบโต"

SubDAO ใหม่ซึ่งประกอบด้วยอดีตสมาชิก MakerDAO เช่น นักพัฒนาหลักของ Maker และหัวหน้าเจ้าหน้าที่ฝ่ายการเติบโต จะเปิดตัว Spark ซึ่งเป็นโปรโตคอลการให้ยืมที่ใช้รหัส Aave V3 ในเดือนเมษายนปีนี้ ซึ่งคาดว่าจะปล่อยมูลค่าเพิ่มจากมากกว่า 8 พันล้านดอลลาร์ใน หลักประกันในคลังเมกเกอร์.พินัยกรรมเมื่อรวมกับโมดูลให้ยืม D 3 M ราคาถูกและแหล่งรวมการหล่อ PSM ในระบบ Maker จะก่อให้เกิดการทำงานร่วมกันที่ทรงพลัง ทำให้ $DAI มีอัตราดอกเบี้ยที่แข่งขันได้มากที่สุดและค่อนข้างคงที่

DeFi "matrixization" กลายเป็นเทรนด์ และแอปพลิเคชั่น DeFi ที่จัดตั้งขึ้นบางตัวก็กำลังพัฒนาแอปพลิเคชั่นที่ซ้อนกันแบบเนทีฟมากขึ้นตามข้อได้เปรียบของทรัพย์สินของผู้ใช้หรือสภาพคล่อง

ตัวอย่างเช่น Curve เปิดตัว l crvUSD, Aave เปิดตัว GHO และ Frax เปิดตัว Lend อย่างไรก็ตาม เมื่อเทียบกับความยากของ Aave/Curve ในการขยาย Stablecoin ของ GHO/crvUSD แล้ว Maker จะขยายธุรกิจให้ยืมได้ยากน้อยกว่ามาก

การเปิดตัว Spark แสดงถึงจุดเริ่มต้นของการเปลี่ยนแปลงครั้งใหญ่ในระบบนิเวศของ Maker การปรับปรุงเล็กน้อยของโทเค็น $MKR เป็นสิ่งที่ชัดเจนที่สุด ระบบการประเมินมูลค่าจำเป็นต้องเปลี่ยนจากโทเค็นโครงการเดียวเป็นโทเค็นระบบนิเวศที่คล้ายกับห่วงโซ่สาธารณะ เนื่องจากโทเค็น $MKR ซึ่งแต่เดิมมีเพียงสิทธิ์ในการกำกับดูแลเท่านั้นที่มีสถานการณ์การขุดแบบ Stake เป็นครั้งแรก จึงอาจให้ APY 12 ถึง 37% สำหรับการ Stake $MKR ในขณะเดียวกันแอปพลิเคชันเชิงนิเวศน์จะขยายงบดุลของ Maker ได้อย่างมีประสิทธิภาพ ภายใต้สถานการณ์ที่มองโลกในแง่ร้ายและเป็นกลาง ทำให้ Maker มีรายได้เพิ่มขึ้นปีละ 2.75 ถึง 12 ล้านดอลลาร์สหรัฐ ซึ่งจะทำให้จำนวนเงิน $MKR ที่ถูกเผาเพิ่มขึ้น 1 ถึง 3 เท่าโปรโตคอลสปาร์คเมื่อผู้ก่อตั้ง MakerDAO เสนอแผน "Endgame Plan" (Endgame Plan) เมื่อเดือนมิถุนายนปีที่แล้ว เขาระบุว่า MakerDAO จำเป็นต้องขยายต่อไปโดยยังคงความยืดหยุ่นสูงสุดไว้ ดังนั้นในวันที่ 9 กุมภาพันธ์ 2023 สมาชิกในทีมหลักของ MakerDAO❶

สร้าง Phoenix Labsทีมงานมุ่งมั่นที่จะพัฒนาผลิตภัณฑ์ทางการเงินแบบกระจายศูนย์ใหม่เพื่อขยายระบบนิเวศของโปรโตคอล MakerSpark Protocol เป็นโปรโตคอลแรกที่พัฒนาโดย Phoenix Labs

โปรโตคอลการให้กู้ยืมที่เป็นสากลสำหรับการกู้ยืมเกินด้วยสกุลเงินที่มีเสถียรภาพ DAI และสินทรัพย์เข้ารหัสหลักอื่นๆ เป็นหลักประกันในฐานะที่เป็นโปรโตคอลแรกในการส่องสว่างเมทริกซ์ DeFi ใหม่ของ Maker ชื่อ Spark นั้นสอดคล้องกับความหมายในภาษาจีนที่ว่า "ประกายไฟจุดเดียวสามารถจุดไฟในทุ่งหญ้า"ผู้ใช้ใช้สินทรัพย์ที่มีสภาพคล่องสูง เช่น ETH, WBTC, stETH เป็นต้น เป็นหลักประกัน และให้ยืมสินทรัพย์ที่เกี่ยวข้องตามรูปแบบอัตราดอกเบี้ย

เมื่อรวมกับโมดูลให้ยืม D 3 M ราคาถูกในระบบ Maker และแหล่งรวมการหล่อ PSM ที่มีประสิทธิภาพเกือบ 100% สำหรับเหรียญ Stablecoin มันก่อให้เกิดการทำงานร่วมกันที่ทรงพลัง ซึ่งเป็นอัตราดอกเบี้ยที่แข่งขันได้มากที่สุดและค่อนข้างคงที่สำหรับ $DAI ในตลาดทั้งหมด .Spark,Trend Research

คำอธิบายภาพรูปที่ 1: หน้าโปรแกรม Spark รุ่นเบต้า ที่มา:。

แน่นอน ทีม Spark ระบุว่าหลังจากระดับสินเชื่อ DAI สูงถึง 100 ล้านดอลลาร์สหรัฐในอีกสองปีข้างหน้า จะจัดสรร 10% ของกำไรที่ได้รับจากตลาด DAI ให้กับ Aave

เริ่มข้อเสนอในฟอรัม Aave

ข้อดีของผลิตภัณฑ์ Spark Protocol

1. รหัสที่ทดลองและทดสอบแล้ว

จากการแก้ไขโค้ดที่พัฒนาแล้วของ Aave โค้ดได้ผ่านการทดสอบที่ผ่านมาและมีความปลอดภัยสูง นอกจากนี้ เช่นเดียวกับ aTokens ผู้ฝากยังสามารถรับตำแหน่งในเวอร์ชัน tokenized (spTokens) ได้อีกด้วย spTokens สามารถเคลื่อนย้ายและแลกเปลี่ยนได้เช่นเดียวกับ cryptoasset อื่น ๆ บน Ethereum ซึ่งเป็นการปรับปรุงประสิทธิภาพของเงินทุนให้ดียิ่งขึ้น

2. เงินกู้ที่มีอัตราดอกเบี้ยต่ำและคงที่

Spark Lend สามารถใช้วงเงินเครดิตของ Maker ได้โดยตรง ซึ่งเรียกว่าโมดูลเงินฝากโดยตรงของ Dai (D 3 M ❷) และในทางทฤษฎีแล้วผู้ใช้จะสามารถยืม Dai จำนวนเท่าใดก็ได้ (แต่มีขีดจำกัดอยู่ที่ 200 ล้านในตอนเริ่มต้น)

3. ประสิทธิภาพการใช้สินทรัพย์ ETH อยู่ในระดับสูง

Spark Lend ยังได้เปิดตัวโมดูล e-Mode ของ Aave V3 โดยสามารถยืมสินทรัพย์ ETH ได้ที่ LTV สูงถึง 98% ตัวอย่างเช่น การจำนำ wstETH สามารถให้ยืมได้มากถึง 98% ของ ETH ซึ่งเพิ่มประสิทธิภาพการใช้เงินทุน4. การจัดการฟีดราคา Oracle สองเท่านั้นยากกว่าSpark อาจใช้ ChronicleLabs (เดิมคือ Maker Oracles) และ Chainlink

5.Fair Launch

แหล่งข้อมูลคู่เพื่อให้ราคาออนไลน์ แหล่งข้อมูลทั้งสองนี้จะได้รับการประมวลผลผ่านจุดตรวจสอบสามจุดของ TWAP (ราคาถัวเฉลี่ยถ่วงน้ำหนัก) แหล่งที่มาของราคาลายเซ็น และเบรกเกอร์เพื่อให้แน่ใจว่าราคาจะไม่ถูกบิดเบือนการออกโปรโตคอลโทเค็นจะแจกจ่ายอย่างสมบูรณ์ผ่านการขุดสภาพคล่อง โดยไม่มีการจัดสรรล่วงหน้า❹ ซึ่งเป็นกลไกการกระจายที่ยุติธรรม ซึ่งสามารถดึงดูดผู้คนจำนวนมากขึ้นให้เข้าร่วมชุมชนและปรับปรุงฉันทามติและคุณค่าของชุมชน

ฝ่ายโครงการก็เชื่อเช่นนั้น

Spark Protocol จำเป็นต้องแข่งขันในสนามแข่งขันระดับเดียวกันเพื่อรับการสนับสนุนจาก SubDAO เพื่อให้ได้รับการยอมรับเป็นผลิตภัณฑ์6. MakerDAO รับรอง 100%Spark ไม่ใช่โปรโตคอล "ไตรภาคีอิสระ" ตามปกติ แม้ว่าโปรโตคอลจะได้รับการพัฒนาโดย Phoenix Labs

เป็นเจ้าของทั้งหมดโดย Maker Governance

(รวมถึงสัญญาอัจฉริยะทั้งหมด เครื่องหมายการค้า IP และอื่นๆ) ซึ่งหมายความว่าหากข้อตกลงประสบปัญหาใดๆ ที่ไม่สามารถแก้ไขได้โดยอิสระ Maker มักจะเข้ามาช่วยเหลือ

สามมาตรการเพื่อช่วยให้ $DAI กลายเป็น "สกุลเงินโลก" ที่ดีขึ้น

ภารกิจของ Maker คือการสร้าง "สกุลเงินโลกที่ยุติธรรม" แต่จนถึงตอนนี้ มูลค่าตลาด $5B+ ของ $DAI ยังอ่อนเมื่อเทียบกับมูลค่าตลาด $70B+ ของ $USDT แล้วมันจะขยายขนาดและแซงหน้าเหรียญ Stablecoin แบบรวมศูนย์ได้อย่างไร?

การเปิดตัว Spark Protocol บ่งชี้ทิศทางหลัก 3 ประการสำหรับการพัฒนาผลิตภัณฑ์ Maker ในอนาคต ซึ่งทั้งหมดมีเป้าหมายเพื่อเพิ่มปริมาณ DAI ที่ผลิตขึ้นใหม่และลดต้นทุนการใช้งาน:

1. ภายใน D 3 M, การรวมฟังก์ชัน PSM

Spark Lend รวม D 3 M❺ ที่มีอยู่ภายใน Maker และโมดูล PSM ❻ ให้สภาพคล่องสำหรับ DAI สกุลเงินที่เสถียรข้อได้เปรียบที่สำคัญที่สุดของ D 3 M คือช่วยให้ตลาดรองสามารถขุด $DAI ได้โดยตรง ทำให้ไม่จำเป็นต้องใช้โรงกษาปณ์ระดับแรกในโรงพิมพ์ใน Maker แล้วฝาก DAI ไว้ในตลาดรองเพื่อสมัคร รวมเป็นเลเยอร์เดียว ปรับปรุงประสิทธิภาพเงินทุนที่แท้จริงของ DAI

แผนเริ่มต้นคือการจัดหาสภาพคล่อง D 3 M มูลค่า 300 ล้านดอลลาร์ให้กับ Spark Lend

ในหมู่พวกเขา 200 ล้านคนเป็นกองทุนสำรองเลี้ยงชีพในระยะแรก และอีก 100 ล้านคนเป็นกองทุนสำรอง ในทางทฤษฎี ขีดจำกัดขนาดนี้จะถูกปรับตามประสิทธิภาพของอัตราดอกเบี้ยสินเชื่อในตลาดจริงนอกจากนี้ หน้าส่วนหน้าของ Spark Lend จะรองรับ PSM และ DSR ของ MakerDAO ผู้ถือ USDC สามารถแปลง USDC ใน PSM เป็น DAI ได้โดยตรงผ่านเว็บไซต์ทางการของ Spark Protocol และรับดอกเบี้ยเงินฝากผ่าน DSR ส่งเสริมการใช้ DAI จากฝั่งอุปสงค์ .ตัวอย่างเช่น ภายใต้เส้นทางปกติ 1 $DAI จะไหลออกจาก Aave ในตลาดการให้ยืมมีหลักประกันสองชั้นอยู่ข้างหลัง:~ $1.50 ในหลักประกัน Aave + $1.50 ใน Maker vault ❼ โดยไม่ต้องกู้ยืมหมุนเวียน

สถานการณ์ทั่วไปนี้ใช้เงิน 3 ดอลลาร์สหรัฐฯ ในการค้ำประกันสินทรัพย์ที่เข้ารหัส แต่หลังจากผสานรวม D 3 M และ PSM แล้ว การให้ยืม 1 DAI บน Spark จะต้องใช้หลักประกันเพียง 1.5 ดอลลาร์สหรัฐฯ เท่านั้น

(หรือเหรียญ Stablecoin ที่ได้รับการอนุญาตพิเศษ $1 เช่น $USDC) ประสิทธิภาพของเงินทุนได้รับการปรับปรุงอย่างมาก

2. เข้าสู่ตลาด LSD ผ่าน EtherDAI

Spark Protocol จะเริ่มต้นการใช้งาน EtherDAI EtherDAI เป็นอนุพันธ์จำนองที่มีสภาพคล่องที่สร้างขึ้นโดยใช้ ETH เช่น stETH ของ Lido ผู้ใช้สามารถรวมแพ็คเกจ stETH เป็น ETHD และใช้เป็นหลักประกันในการให้ยืม DAI

การกำกับดูแลผู้สร้างจะสามารถเข้าถึงหลักประกัน ETHD แบบลับๆ ซึ่งอาจกระตุ้นสภาพคล่องโดยการตั้งค่าการขุดสภาพคล่องระยะสั้น ETHD/DAI บน Uniswap ในทางกลับกัน เป็นไปได้ที่จะตั้งค่าความเสถียรของ EtherDAI Vault เป็นศูนย์เพื่อกระตุ้นความต้องการ EtherDAI Vault

ประการที่สอง หลังจากการอัปเกรด Ethereum Shanghai เท่ากับว่า Ethereum อย่างเป็นทางการจะให้รายได้พื้นฐานมากกว่า 4% ซึ่งจะนำไปสู่การโยกย้ายสินทรัพย์ ETH จำนวนมากอย่างหลีกเลี่ยงไม่ได้ Spark รองรับการรับจำนำของเหลว (LSD ) โทเค็นการห่อหุ้มเพื่อป้องกันไม่ให้ TVL หดตัว และผ่านการทับซ้อนรายได้ อาจดึงดูดเงินทุนให้มากขึ้นในข้อตกลง ซึ่งจะช่วยลดการพึ่งพา USDC

ที่สำคัญกว่านั้น TVL แสดงถึงมูลค่าการล็อกของเงินทุนในข้อตกลง เมื่อ TVL ในข้อตกลงเพิ่มขึ้น สภาพคล่อง และความพร้อมใช้งานจะเพิ่มขึ้น สำหรับ Spark แหล่งรายได้ที่โดดเด่นคือการฝากส่วนต่างการให้ยืมระหว่างผู้กู้

3. Maker + Spark = อัตราดอกเบี้ยต่ำที่สุดในตลาดพร้อมความผันผวนที่คาดการณ์ได้

การถือกำเนิดของโปรโตคอล Spark ยังช่วยให้ Maker สามารถควบคุมอุปทานของ DAI ได้ดียิ่งขึ้นตามความต้องการของตลาด ดังนั้นจึงมีปฏิสัมพันธ์โดยตรงกับตลาดรอง โดยมีเป้าหมายในการให้อัตราดอกเบี้ยที่ดีขึ้นแก่ผู้ใช้และเพิ่มอุปทานของ DAIโดยเฉพาะอย่างยิ่ง เมื่ออุตสาหกรรม DeFi กำลังเฟื่องฟู อัตราดอกเบี้ยเงินกู้มีแนวโน้มสูงขึ้น ทำให้ผู้ใช้ต้องจ่ายต้นทุนเงินกู้สูงกว่าที่คาดไว้ ซึ่งส่งผลเสียต่อตลาดอุปสงค์และอุปทาน $DAI D 3 M จะส่งผลกระทบต่อตลาดสินเชื่อหลัก $DAI (Spark) โดยทำให้อัตรา $DAI คงที่ เมื่อความต้องการของตลาดสำหรับ $DAI สูง Maker สามารถขยายขีดจำกัดของการผลิตเหรียญของ Spark และจัดหา $DAI เพื่อลดอัตรา ในทางกลับกัน หากอุปสงค์ต่ำ สภาพคล่องของ $DAI จะถูกลบออกจาก Spark เพื่อเพิ่มอัตราใส่มันทั้งหมดเข้าด้วยกันการรักษา $DAI ให้มีราคาถูกที่สุดในสงคราม Stablecoin ด้วยอัตราการให้ยืมที่ผันผวนที่คาดเดาได้ เป็นข้อได้เปรียบในการแข่งขันที่สำคัญในการเพิ่มการใช้งาน

ผ่านกองทุนดีทรีเอ็มพูลได้

การวิเคราะห์ดุลการชำระเงินปัจจุบันของโปรโตคอล MakerDAO

รายได้

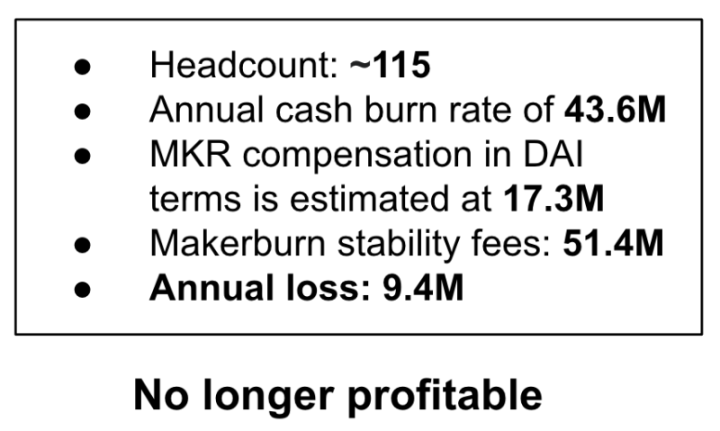

ค่าใช้จ่ายปัจจุบันของ MakerDAO มากกว่า 40 ล้านดอลลาร์สหรัฐต่อปี หากไม่ลงทุนอย่างจริงจังในการจัดการทางการเงินของ RWA โครงการจะมีผลขาดทุนสุทธิ 30-40 ล้านหยวน ดังนั้นจึงมีการเสนอ "แผนสิ้นสุด" โดยผู้ก่อตั้งเพื่อเพิ่มรายได้และลดรายจ่าย

รายได้

แหล่งรายได้ในปัจจุบันของ MakerDAO ส่วนใหญ่มาจากสี่ด้าน:

รายได้ค่าธรรมเนียมความเสถียรของ Vault ที่มีมูลค่าสูงเกินไป นั่นคือ การผลิตเหรียญกษาปณ์/การกู้ยืมดอกเบี้ย DAI

รายได้ค่าปรับการชำระบัญชีจากการชำระบัญชีทรัพย์สินที่มีหลักประกัน

ค่าธรรมเนียมการทำธุรกรรม Stablecoin ที่ได้รับจาก PSM;

RWA (สินทรัพย์จริง) รายได้ห้องนิรภัย

ค่าธรรมเนียมความมั่นคงที่เรียกเก็บจากห้องนิรภัยสินทรัพย์เข้ารหัสเคยเป็นแหล่งรายได้ที่สำคัญที่สุดสำหรับข้อตกลง แต่รายได้จากการบริหารความมั่งคั่งในปัจจุบันของ RWA ได้กลายเป็นแหล่งรายได้ที่ใหญ่ที่สุด

รายจ่ายค่าใช้จ่ายตามข้อตกลงส่วนใหญ่เป็นเงินเดือนพนักงาน การเติบโตของตลาด/ค่าใช้จ่ายทางการตลาด ซึ่งสัดส่วนที่ใหญ่ที่สุดคือเงินเดือนของวิศวกรที่รักษาแกนหลักของข้อตกลงในเดือนมิถุนายน 2022 ข้อมูลที่เปิดเผยโดยผู้ร่วมก่อตั้ง MakerDAO Rune Christensen แสดงให้เห็นว่า:รวมถึงกระแสเงินสด 43.6 ล้านดอลลาร์และ 1,730 ดอลลาร์ในสกุลเงิน DAI ที่มีมูลค่า $MKR ค่าใช้จ่ายมีรายรับสูงกว่าโปรโตคอล ทำให้โปรโตคอล

ขาดทุนประมาณ 9.4 ล้านเหรียญสหรัฐMakerDAO Forum,Trend Research

รูปที่ 2: การเปิดเผยรายได้ของโปรโตคอล MakerDAO ที่มา:

ดังนั้น,สาเหตุหลักของการสูญเสียข้อตกลงคือ: 1) ในสภาพแวดล้อมของตลาดหมี รายได้ของข้อตกลงลดลงอย่างรวดเร็ว 2) ทีมมีค่าใช้จ่ายจำนวนมาก 3) ความซ้ำซ้อนในการกำกับดูแล กระบวนการกำกับดูแลที่มีอยู่มีความซับซ้อน ทำให้ต้องมีส่วนร่วมของผู้คนจำนวนมาก และวงจรการกำกับดูแลที่ยาวเกินไป ซึ่งจำกัดความเร็วการพัฒนาฟังก์ชันผลิตภัณฑ์ใหม่ด้วยRune Christensen ใน The Endgame Plan

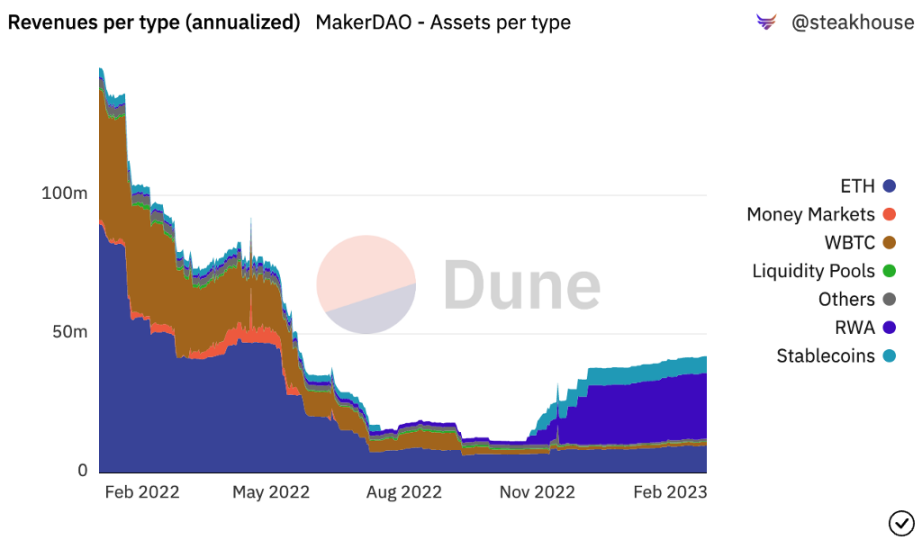

เราจะพัฒนาแผนโดยละเอียดด้านล่าง แผนดังกล่าวรวมถึงการแก้ปัญหาที่โปรโตคอลปัจจุบันไม่สามารถบรรลุผลสำเร็จได้ นั่นคือการเพิ่มการเติบโตของ RWA (สินทรัพย์จริง)Dune Analytics,Trend Research

คำอธิบายภาพ

รูปที่ 3: โครงสร้างรายได้ของ MakerDAO ที่มา:ดังที่เห็นได้จากรูปด้านบน: 1) ETH Vault เป็นแหล่งกำไรที่สำคัญสำหรับ MakerDAO จนถึงเดือนพฤศจิกายน 2022 2) หลังจากเดือนพฤศจิกายน 2022 RWA (สินทรัพย์จริง) Vault ได้กลายเป็นแหล่งรายได้ที่ใหญ่ที่สุดสำหรับโปรโตคอล MakerDAORWA Vault คือการลงทุนในตลาดการเงินนอกเครือข่าย ซึ่งส่วนใหญ่เป็นพันธบัตรและการจำนอง เนื่องจากหลักประกัน RWA สามารถนำรายได้ค่าธรรมเนียมความเสถียรที่สูงขึ้นมาสู่ MakerDAO จึงนำรายได้มาสู่โปรโตคอล MakerDAO ที่สูงขึ้นตามที่คาดไว้ จากการลงทุนปัจจุบัน 696 ล้านดอลลาร์

คาดว่าจะสร้างรายได้ดอกเบี้ยมากกว่า 26 ล้านดอลลาร์

คิดเป็นสัดส่วนมากกว่า 40% ของรายได้ของ Maker

แต่ในทางกลับกัน ความเสี่ยงที่อาจเกิดขึ้นจากการถูกควบคุมของ RWA นั้นค่อนข้างสูง ดังนั้น "แผนสิ้นสุด" จึงเสนอชุดกลยุทธ์ที่รวมถึงการต่อต้านความเสี่ยงด้านกฎระเบียบของ RWA: ภายใต้สถานการณ์ด้านกฎระเบียบระดับปานกลาง Maker จะให้ความสำคัญกับการรักษาอันดับ 1: อัตราส่วน 1 กับกลยุทธ์ Anchor ของดอลลาร์สหรัฐโดยไม่จำกัดความเสี่ยงของ RWA เพื่อเพิ่มรายได้ให้สูงสุด ผู้ก่อตั้งสันนิษฐานว่านโยบายการกำกับดูแลจะเข้มงวดมากขึ้นในอนาคต ดังนั้นความเสี่ยงของ Maker ที่มีต่อ RWA จะไม่เกิน 25% และอาจถูกถอนออกจากดอลลาร์สหรัฐเมื่อจำเป็น จุดยืนสูงสุดคือการรักษาความยืดหยุ่นและความมีชีวิตสูงสุดของ DAI และไม่อนุญาตให้ RWA ที่ถูกยึดเป็นหลักประกันโดยง่ายอีกต่อไป และอาจไม่มีสกุลเงินหลักเป็นราคาอ้างอิง

ดังนั้นการพึ่งพารายได้ของ RWA จึงไม่ใช่วิธีแก้ปัญหาในระยะยาว ขยายแหล่งรายได้ของ Maker ให้มากที่สุด ปรับโครงสร้างองค์กรระบบให้เหมาะสม และตั้งเป้า "เปิดแหล่งรายได้และลดรายจ่าย" เพื่อความยั่งยืนของ Maker protocol ในระดับสูงสุด

แผน Endgame ทุกสิ่งเติบโต

เพื่อให้เข้าใจถึงการเปลี่ยนแปลงครั้งใหญ่ที่กำลังจะเกิดขึ้นในระบบนิเวศของ Maker และการปรับปรุงความสัมพันธ์ด้านอุปสงค์และอุปทานของโทเค็น $MKR จำเป็นต้องเข้าใจ "แผนการสิ้นสุด" (Endgame Plan) แม้ว่าจะมีการอภิปรายมากมายในแผนนี้ เพื่อจัดการกับกฎระเบียบและการเมือง แต่โดยเนื้อแท้แล้ว Maker จะกลายเป็นระบบนิเวศน์แบบเดียวกับ Layer 1 ทำให้ "ทุกอย่างเติบโต"

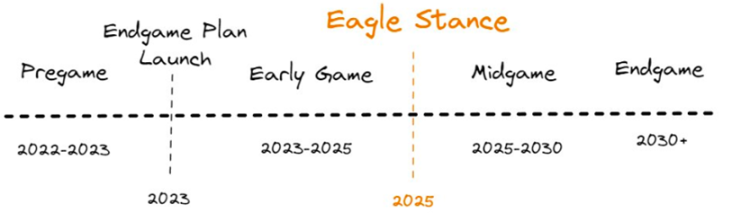

แผนยุติเกมได้รับการเสนอครั้งแรกโดย Rune ในเดือนมิถุนายน พ.ศ. 2565 และมีการอภิปรายสมาชิกเต็มรูปแบบอย่างน้อยสามเวอร์ชันในฟอรัมการกำกับดูแล นี่คือแผนการปรับโครงสร้างสำหรับ MakerDAO ซึ่งมีจุดมุ่งหมายเพื่อทำให้ MakerDAO เป็น DAO แบบกระจายอำนาจและดำเนินงานด้วยตนเอง (Decentralized Autonomous Organization) เพื่อตอบสนองความต้องการของผู้ใช้ Dai ที่มีเสถียรภาพได้ดียิ่งขึ้น โดยเฉพาะอย่างยิ่งประกอบด้วยสี่เนื้อหาหลัก:

สร้างการกระจายอำนาจที่สมบูรณ์ของ MakerDAO

ปรับปรุงสภาพคล่องของ Dai และทำให้อัตราดอกเบี้ยมีเสถียรภาพ

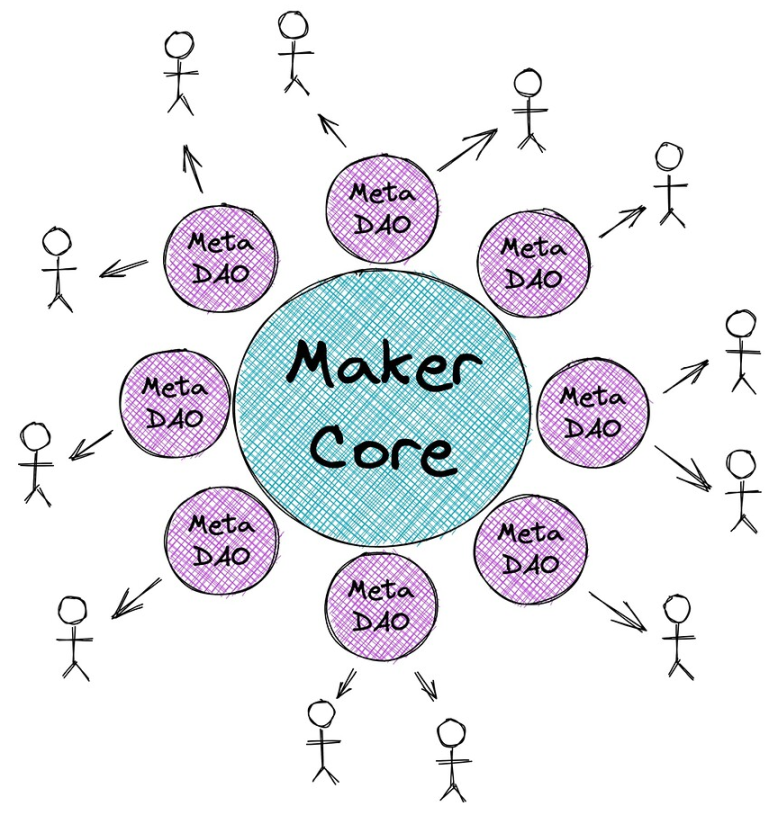

ปรับปรุงความยั่งยืนของโปรโตคอลและลดความเสี่ยงของระบบการปรับปรุงการกำกับดูแลแบบกระจายอำนาจและการดำเนินงานของ DAOในบรรดาสิ่งเหล่านี้ เพื่อทำให้ความซับซ้อนของการกำกับดูแลง่ายขึ้น Maker จะสร้างชุด DAO ที่พึ่งพาตนเองอย่างยั่งยืนที่เรียกว่า MetaDAO❽ รูนจะMaker Core เทียบกับ L1 Ethereumซึ่งปลอดภัยแต่ช้าและมีราคาแพง

สามารถทำงานได้อย่างรวดเร็วและคล่องตัว แต่ในขณะเดียวกันก็ได้รับความปลอดภัยจาก L1 ด้วย MetaDAO MakerDAO สามารถมุ่งเน้นไปที่เป้าหมายหลักได้มากขึ้น ซึ่งก็คือการออกและการรักษาเสถียรภาพของเหรียญ Stablecoin Dai ในขณะเดียวกัน MetaDAO สามารถให้การสนับสนุนด้านการกำกับดูแลสำหรับโครงการอื่นๆ ในระบบนิเวศของ MakerDAO

สิ่งที่เรียกว่า MetaDAO หมายถึงการทำให้เป็นโมดูลของโปรโตคอล Maker MetaDAO แต่ละแห่งเป็นชุมชนขนาดเล็กที่สามารถมีโทเค็นและคลังของตนเองได้ คุณค่าหลักของ MataDAO คือการแยก ลดความเสี่ยง และทำให้กระบวนการกำกับดูแลที่ซับซ้อนสูงของ Maker เป็นแบบคู่ขนานMakerDAO Forum,Trend Research

รูปที่ 4: โครงสร้างภาพของโปรโตคอล MakerDAO ที่มา:

MetaDAO จะมีสามประเภท:MakerDAO Forum,Trend Research

คำอธิบายภาพ

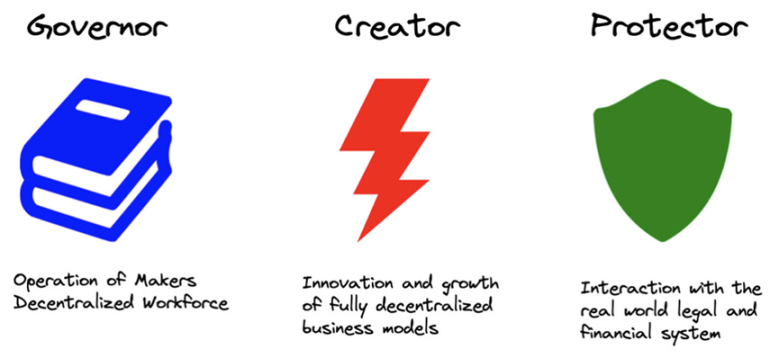

รูปที่ 5: ประเภท MetaDAO ที่มา:Maker Core รักษาส่วนประกอบทั้งหมดที่เป็นส่วนประกอบสำคัญและไม่สามารถถอดออกได้ของโปรโตคอล Maker เพื่อให้ทำงานได้อย่างเต็มที่และบรรลุเป้าหมายในการสร้างและบำรุงรักษา Dai MetaDAO แต่ละประเภทที่อยู่รอบๆ Core มีหน้าที่ของตัวเอง ซึ่งจะกำหนดการโต้ตอบกับ Maker Core:

Creator ผู้ว่าการ (เรียกอีกอย่างว่า Facilitator)

Protectorรับผิดชอบในการจัดการพนักงานแบบกระจายอำนาจของ Maker Core, การกำกับดูแลแบบออนไลน์, วิศวกรรม, การจัดการโปรโตคอล และการจัดการแบรนด์

มุ่งเน้นไปที่การเติบโตของห่วงโซ่ระบบนิเวศของ Maker และการพัฒนาฟังก์ชันใหม่ เช่น ทีม Spark อยู่ในหมวดหมู่นี้

จะจัดการ RWA Vaults โดยมุ่งเน้นไปที่ทรัพย์สินในโลกแห่งความจริง ปกป้อง Maker จากการคุกคามทางกายภาพและทางกฎหมายต่อทรัพย์สินในโลกแห่งความเป็นจริงMetaDAO ยังมีกระบวนการกำกับดูแลที่คล้ายกับ Maker Core ด้วยการปรับใช้โทเค็น ERC-20 ใหม่สำหรับการกำกับดูแล สิ่งนี้ยังสามารถเอาชนะปัญหาแบบเธรดเดียวของกระบวนการกำกับดูแล Maker ปัจจุบัน ทำให้ MetaDAO สามารถดำเนินการแบบคู่ขนานและเพิ่มความเร็วของกระบวนการกำกับดูแล

การควบคุมโปรโตคอลของ MetaDAO ถูกควบคุมโดยผู้ลงคะแนน MKR

แผนสุดท้ายแบ่งออกเป็นสี่ขั้นตอน ทีมงานของ Pregame คาดว่าจะออนไลน์ในปี 2566 รวมถึงการสร้าง ETHD การเปิดตัว MetaDAO และการเริ่มต้นการขุดสภาพคล่อง ฯลฯMakerDAO Forum,Trend Research

คำอธิบายภาพ

ภาพที่ 6: แผนงานแผน Endgame ที่มา:

Spark Protocol จะเป็น MetaDAO ตัวแรกและคาดว่าจะเปิดตัวในเดือนเมษายน 2566 ขณะนี้อยู่ระหว่างการปรับใช้ mainnet และแผนการสร้างแบรนด์หลายชุด ในช่วงครึ่งหลังของปีนี้ Spark วางแผนที่จะรวมเข้ากับ Element Finance และ Sense Finance เพื่อจัดหาสินเชื่ออัตราดอกเบี้ยคงที่และกลยุทธ์รายได้ที่หลากหลายยิ่งขึ้นในช่วงเริ่มต้นของแผน Endgame Maker จะเปิดตัว MetaDAO 6 ตัว และ MetaDAO แต่ละอันจะออกโทเค็นย่อย แม้ว่า Spark Protocol จะไม่ได้แนะนำส่วนที่เกี่ยวข้องกับโทเค็นอย่างชัดเจนในเอกสารตามแผนและคำอธิบายของผู้ก่อตั้ง Spark แต่ Spark ควรมีโทเค็นของตัวเองโทเค็นย่อยแต่ละรายการจะสร้างกลุ่มสภาพคล่องหลักที่มี $MKR

ทีม Maker วางแผนที่จะออก 45,000 MKR ต่อปีเป็นแรงจูงใจ LP สำหรับกลุ่ม ซึ่งหมายความว่าในช่วง Endgame แต่ละ MetaDAO จะสะสม 7,500 MKR แน่นอนว่ากลุ่มสภาพคล่องที่เกี่ยวข้องกับ ETHD, DAI และ MKR จะได้รับรางวัลโทเค็นจำนวนเล็กน้อยด้วยMakerDAO Forum,Trend Research

คำอธิบายภาพ

รูปที่ 7: แผนงานของ Spark ที่มา:

Spark ซึ่งเป็นแอปพลิเคชันแรกของแผน endgame คาดว่าจะนำการเติบโตของรายได้ต่อปีที่ $10 ล้านขึ้นไปให้กับ Maker และในขณะเดียวกันก็อนุญาตให้โทเค็น $MKR มีสถานการณ์การขุดสภาพคล่องเป็นครั้งแรก ซึ่งเราจะวิเคราะห์ ด้านล่าง.

แนวโน้มอุตสาหกรรม: เมทริกซ์ของแอปพลิเคชัน DeFi

แพลตฟอร์มการให้ยืมที่โปรโตคอล Spark จะสร้างจะแข่งขันโดยตรงกับโปรโตคอลการให้ยืมที่จัดตั้งขึ้น เช่น Aave และ Compound แม้ว่า Aave และ Compound จะรวม D 3 M ❾ เข้าด้วยกัน แต่ในอนาคตทรัพยากรโควต้า D 3 M ที่จำกัดของ Maker ❿ จะให้ความสำคัญกับ Spark อย่างหลีกเลี่ยงไม่ได้ เนื่องจากโปรโตคอล DeFi กระแสหลักบน Ethereum ดูเหมือนว่าได้เริ่มการแข่งขัน "เมทริกซ์" แล้ว

แอปพลิเคชัน DeFi แต่ละตัวกำลังพัฒนาแอปพลิเคชันที่ซ้อนกันแบบเนทีฟมากขึ้นโดยพิจารณาจากข้อได้เปรียบของทรัพย์สินของผู้ใช้หรือสภาพคล่อง และ "การเมทริกซ์" ได้กลายเป็นเทรนด์ ตัวอย่างเช่น:

Curve ซึ่งแต่เดิมคือ DEX ได้ส่งเสริม "สกุลเงินที่เสถียร" ของตัวเองอย่างแข็งขันที่ $3 CRV โดยพยายามโน้มน้าวสิ่งจูงใจมากที่สุดเท่าที่จะเป็นไปได้ไปยังคู่สกุลเงิน CRV ที่ $3 แทนที่จะเป็นคู่สกุลเงินที่มีเสถียรภาพแยกต่างหาก และประกาศคู่สกุลเงินใหม่ ปีที่แล้ว Stablecoin crvUSD ที่ค้ำประกันมากเกินไป;

Aave โปรโตคอลการให้ยืมสากลอันดับ 1 ของ TVL ยังได้ประกาศแผนการที่จะเปิดตัว DeFi เหรียญ Stablecoin ที่มีหลักประกันมากกว่า $GHO เมื่อฤดูร้อนที่แล้ว

FRAX ซึ่งมีความยืดหยุ่นในการคิดเสมอได้เปิดตัว Frax Lend ในเดือนกันยายนปีที่แล้วทำให้ผู้ใช้สามารถยืม / ถอดถอน FRAX จากสัญญาอย่างเป็นทางการโดยจ่ายอัตราดอกเบี้ยในตลาดแทนกลไกการหล่อแบบเดิม ๆ กลไกนี้คล้ายกับ D 3 M ของ MakerDAO

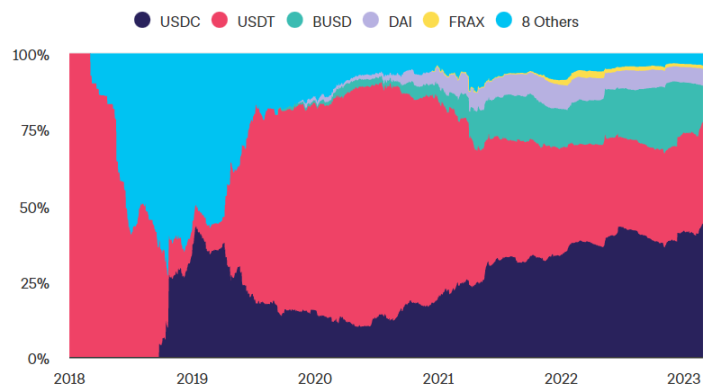

ในบรรดาแอปพลิเคชันเหล่านี้ TVL ของ MakerDAO ครองตำแหน่งสูงสุดมาอย่างยาวนาน ณ วันที่ 25 กุมภาพันธ์ 2023 คลังจำนองมีหลักประกันมูลค่า 8.2 พันล้านดอลลาร์สหรัฐ ตามทฤษฎีแล้ว เงินทั้งหมดสามารถปล่อยเป็นกองทุนกู้ยืมใหม่ได้ หากตระหนัก มันคือ คาดว่าจะแซงหน้า Aave ในบัดดลและกลายเป็นข้อตกลงการให้ยืมที่ใหญ่ที่สุด ดังนั้นกลยุทธ์ในการก้าวไปสู่เมทริกซ์ DeFi จะเปิดพื้นที่จินตนาการใหม่สำหรับการขยายตัวทางระบบนิเวศ1. สำหรับเหรียญ Stablecoin ที่เพิ่งตั้งไข่ แรงขายมีแน่นอน (ผู้ขุดระดับแรกสามารถเลือกขายนอกเหนือจากการจำนำเท่านั้น) ในขณะที่การซื้อไม่แน่นอน

ขึ้นอยู่กับว่า Aave/Curve สามารถสร้างสถานการณ์การใช้งานได้เพียงพอในระบบนิเวศน์ของตนเองและระบบนิเวศแบบร่วมมือหรือไม่ เมื่อพิจารณาจากประสิทธิภาพของ Frax เหรียญ Stablecoin แบบ Decentralized อันดับสองในช่วงสองปีนับตั้งแต่เปิดตัว มูลค่าตลาดของมันแทบจะเกินหนึ่งในสี่ของ DAI แม้ว่า Frax จะควบคุมอำนาจการลงคะแนนจำนวนมากใน Curve War จะเห็นได้ว่าแม้ว่าสถานการณ์การใช้งานจะถูกสร้างขึ้นอย่างหนักจากเงินอุดหนุน เพดานของการขยายขนาดก็ยังคงชัดเจนThe Block,Trend Research

คำอธิบายภาพรูปที่ 8: สัดส่วนของ Stablecoin ต่างๆ บน Ethereum ที่มา:

2. การกำกับดูแลของ Stablecoins เป็นเรื่องยากและต้องใช้ตัวแทนด้านการกำกับดูแลที่มีความรู้ระดับมืออาชีพสูงเพื่อเข้าร่วมในการบำรุงรักษาMakerDAO เป็นหนึ่งใน DAO ที่มีการจัดตั้งครั้งแรก (ก่อตั้งในปี 2015) และมีการกำกับดูแลที่เป็นผู้ใหญ่ที่สุด ได้รวบรวมกลุ่ม DeFi มืออาชีพและนักวิจัยด้านสกุลเงินและการธนาคาร นำ DAI ผ่านการใช้เลเวอเรจและการลดเลเวอเรจหลายครั้ง และสะสมอย่างมีประสิทธิภาพ ประสบการณ์การกำกับดูแล Stablecoin ต้องยอมรับว่าฟอรัมการกำกับดูแลของ Aave/Curve นั้นมีการใช้งานมากเช่นกัน แต่แตกต่างจากการให้ยืม ความล้มเหลวในการกำกับดูแลของ Stablecoins สามารถนำไปสู่ "เกลียวมรณะ" ได้อย่างง่ายดาย และโปรโตคอลจะพังทลาย จากมุมมองนี้ Aave/Curve ยังมีหนทางอีกยาวไกล

3. เกณฑ์สำหรับการสร้างสภาพคล่องสูงและระยะเวลาหน้าต่างมีจำกัด

เพื่อให้ผู้ใช้เต็มใจที่จะใช้ Stablecoin ใหม่ นอกเหนือจากผลตอบแทนจากการเดิมพันสูงในบางแห่งแล้ว ที่สำคัญกว่านั้น จำเป็นต้องมีความลึกที่ดีและ Slippage ต่ำเมื่อใช้บทบาทเป็น "สื่อกลางในการทำธุรกรรม" ซึ่งหมายความว่าผู้ออก Stablecoin รายใหม่อาจต้องให้เงินสนับสนุนอย่างมากในช่วงแรกเพื่อกระตุ้นให้ผู้ใช้เติมเหรียญ Stablecoin ของตนใหม่สำหรับสภาพคล่องของโทเค็นอื่นๆ และก่อนที่เงินอุดหนุนจะลดลงจนไม่น่าดึงดูดใจ ผู้ใช้จำเป็นต้องปลูกฝังความเหนียวแน่นของผู้ใช้ให้เพียงพอ มิฉะนั้น เมื่อรายได้จากการอุดหนุนลดลง ต่ำกว่าเกณฑ์ที่กำหนด LPs เดิมจะเริ่มถอนตัว—ประสบการณ์การซื้อขายจะลดลง—และ depeg จะเกิดขึ้นบ่อย ๆ นี่คือช่วงเวลาที่ Stablecoin นี้เข้าสู่มรณะ

$MKR Use Case Revolution: การขุดสภาพคล่อง + การเผาไหม้สองเท่า

การเปิดตัว Spark จะไม่เพียงเป็นการอัปเดตผลิตภัณฑ์เท่านั้นแต่ยังเป็นจุดเริ่มต้นของการเปลี่ยนแปลงครั้งใหญ่ในระบบนิเวศของ Maker อีกด้วย การปรับปรุงเล็กน้อยของโทเค็น $MKR เป็นสิ่งที่ชัดเจนที่สุด นอกจากนี้ ระบบการประเมินมูลค่ายังต้องเปลี่ยนจากโทเค็นโครงการเดียว เป็นโทเค็นระบบนิเวศที่คล้ายกับเครือข่ายสาธารณะ เนื่องจากโทเค็น $MKR ซึ่งแต่เดิมมีสิทธิ์ในการกำกับดูแลเท่านั้น มีสถานการณ์การขุดสภาพคล่องเป็นครั้งแรก หรือให้ APY 12% ถึง 37% สำหรับคำมั่นสัญญา $MKR และในขณะเดียวกัน แอปพลิเคชันเชิงนิเวศน์จะขยายงบดุลของ Maker ได้อย่างมีประสิทธิภาพ กรณีพื้นฐานคือ Maker มีรายได้เพิ่มขึ้นปีละ 10-20 ล้านดอลลาร์สหรัฐซึ่งจะเพิ่มปริมาณการเผาไหม้ของ $MKR 1-3 เท่า

MakerDAO เป็นโปรเจ็กต์ชั้นนำของโปรโตคอล DeFi และเอฟเฟกต์กาลักน้ำของโปรโตคอล DeFi นั้นชัดเจน TVL ที่ Spark สามารถทำได้คาดว่าจะใช้มาตรฐาน Aave ประเภทสินทรัพย์ที่สำคัญที่สุดของ Aave คือสินทรัพย์ ETH และเหรียญที่มีเสถียรภาพ ตัวอย่างเช่น ตลาด Aave V2 ขนาดตลาดรวมสูงถึง 5.44 พันล้านเหรียญสหรัฐ และรายได้ต่อปีอยู่ที่ 16.3 ล้านเหรียญสหรัฐ ซึ่งในจำนวนนี้มีมูลค่า $USDC, $DAI , $ETH ขนาดตลาดของสินทรัพย์ทั้งห้าของ $WBTC และ $stETH อยู่ที่ประมาณ 1 พันล้านดอลลาร์สหรัฐ ซึ่งคิดเป็น 1/5 ของขนาดตลาดทั้งหมด

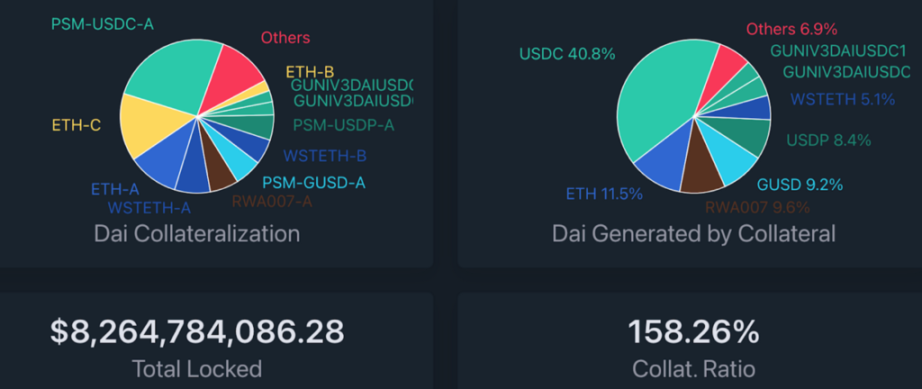

มูลค่าของหลักประกันที่ถูกล็อคในโปรโตคอล MakerDAO อยู่ที่ 8.2 พันล้านดอลลาร์ และมูลค่าของสินทรัพย์สกุลเงินเดียว (โทเค็นที่ไม่ใช่ LP, สินทรัพย์ที่ไม่ใช่ RWA) อยู่ที่ 6.6 พันล้านดอลลาร์ อุปทานทั้งหมดของ $DAI อยู่ที่ 5.2 พันล้าน ซึ่งในจำนวนนี้ $DAI ที่สร้างขึ้นโดยคำมั่นสัญญาของ $USDC สูงถึง 4 พันล้าน ตัดสินจากมูลค่านี้ แม้ว่าเพียง 1/4 ของ $USDC ที่ออกโดย PSM จะสามารถเข้าถึง TVL ปัจจุบันของ Aave ได้daistats.com,Trend Research

คำอธิบายภาพ

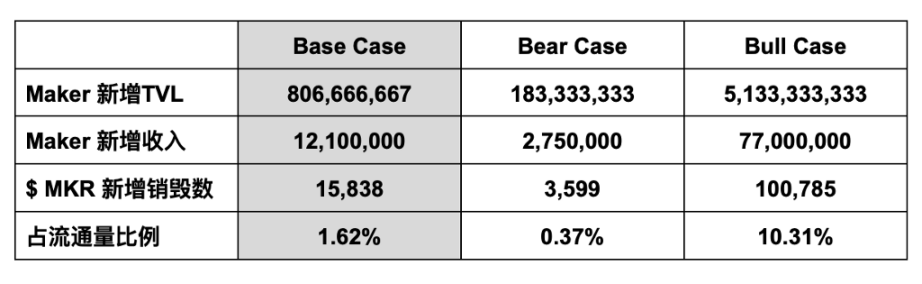

ทีมงานอย่างเป็นทางการของ Spark ยังถือว่าประสิทธิภาพรายได้ของโปรโตคอล Spark ภายใต้สถานการณ์ที่เป็นกลาง มองโลกในแง่ร้าย และมองโลกในแง่ดี ผู้อ่านสามารถเปรียบเทียบและอ้างอิงได้ ภายใต้กรณี Bull Case ความคาดหวังจะสูงกว่าของเรา ซึ่งหมายความว่าการประมาณการในแง่ดีของพวกเขาอาจมี 5 พันล้าน + TVL ในขณะที่ความคาดหวังทางเพศและการมองโลกในแง่ร้ายแบบกลาง ๆ เราคิดว่าค่อนข้างสมเหตุสมผล:

แหล่งข้อมูล:forum.makerdao.com,Trend Research

คำอธิบายภาพ

MakerDAO จะแปลงจากระบบโทเค็นคู่ (MKR/DAI) ปัจจุบันเป็นระบบหลายโทเค็น และ MKR จะเปิดสถานการณ์การขุดสภาพคล่อง

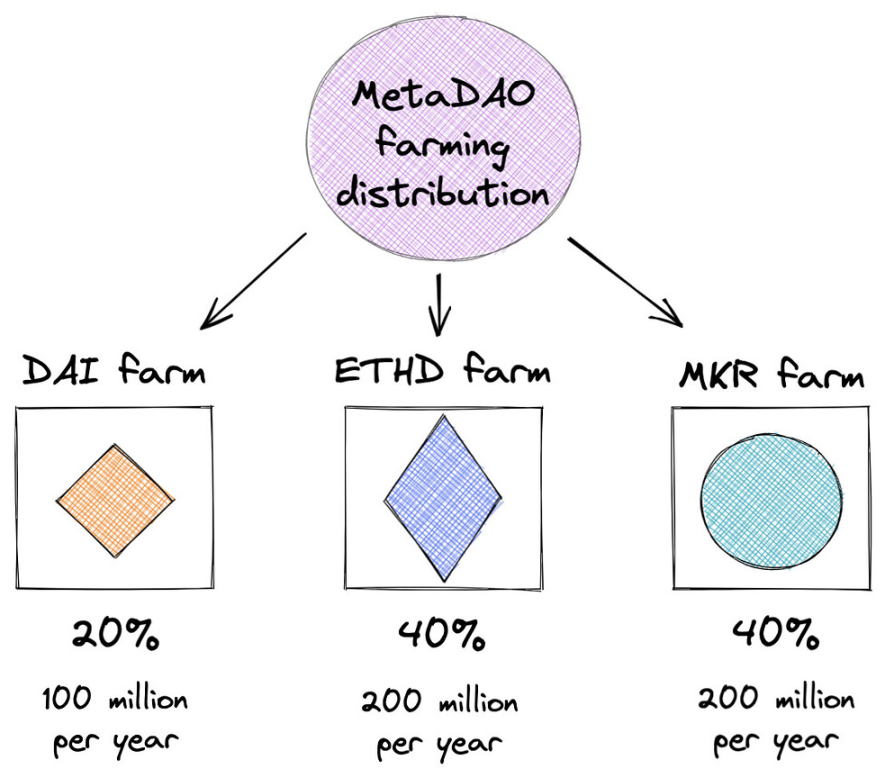

มีการประมาณการว่าโทเค็น MetaDAO (MDAO) 2.6 พันล้านรายการจะถูกปรับใช้เมื่อเปิดตัว MetaDAO ใหม่ ซึ่ง 2 พันล้านเหรียญจะถูกปล่อยออกมาผ่านการขุดสภาพคล่อง 1 พันล้านเหรียญจะถูกปล่อยออกมาในสองปีแรก และจากนั้นจะลดลงครึ่งหนึ่งทุกๆ สองปี 400 ล้านถูกจัดสรรให้กับผู้สนับสนุน MetaDAO และ 200 ล้านถูกจัดสรรให้กับ MetaDAO TreasuryMakerDAO Forum,Trend Research

คำอธิบายภาพรูปที่ 10: การกระจายรางวัลการขุดสภาพคล่อง ที่มา:

แผนการกระจายการขุดสภาพคล่อง: 20% ใช้เพื่อกระตุ้นความต้องการ DAI, 40% จัดสรรให้กับผู้ถือ ETHD Vault40% ถูกจัดสรรให้กับ $MKR stakersStake mining เป็นการเปลี่ยนแปลงที่สำคัญในรูปแบบเศรษฐกิจสำหรับ $MKR เนื่องจากความสัมพันธ์ด้านอุปสงค์และอุปทานของ $MKR จะถูกปรับใหม่

ขาดแรงขับเคลื่อนความต้องการของตลาด ยิ่งไปกว่านั้น เมื่อเกิดการขาดดุลหนี้ จำเป็นต้องออกโทเค็นเพิ่มเติมเพื่อให้ครอบคลุมผลกำไร และมีความเป็นไปได้ที่จะเกิดภาวะเงินเฟ้อ⓫

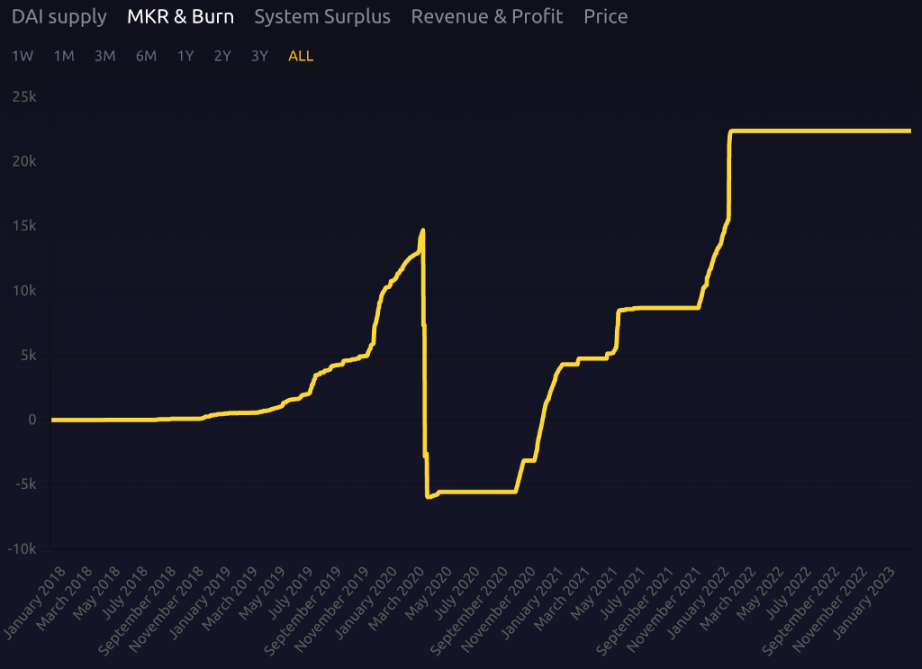

แม้ว่าส่วนเกินของข้อตกลงสามารถใช้เพื่อซื้อคืนและทำลาย MKR เพื่อทำให้เป็นภาวะเงินฝืดได้ แต่ก็ดูเหมือนจะไม่สำคัญ MKR ออนไลน์มาเป็นเวลา 5 ปีแล้ว และมีเพียง 22,000 โทเค็นจากทั้งหมด 1 ล้านโทเค็นที่ถูกทำลาย โดยมีอัตราการเงินฝืดเฉลี่ยต่อปีที่ 0.4%Makerburn,Trend Research

คำอธิบายภาพ

ภาพที่ 11: การออกและการทำลาย $MKR ที่มา:

เนื่องจากการขยายตัวของธุรกิจสินเชื่อของ Spark จะนำ TVL เพิ่มเติมมาสู่ MakerDAO และสร้างรายได้ค่าธรรมเนียมเพิ่มเติม Spark ยังให้รายได้จำลองของ MakerDAO สำหรับการอ้างอิง:

หากทั้งสามสถานการณ์คำนวณจากค่าธรรมเนียมความมั่นคงเฉลี่ย 1.5% (ดอกเบี้ยการหล่อแบบรายปี) และราคาปัจจุบัน $MKR ที่ $764 ⓬ อัตราเงินฝืดต่อปีของ TVL $MKR ใหม่ของ Maker ที่สอดคล้องกันจะมีความคาดหวังดังต่อไปนี้ ซึ่งอาจนำมาซึ่ง Maker $800 ล้าน ใน TVL ใหม่ รายได้ต่อปี 12 ล้าน และอัตราเงินฝืด 1.6% ต่อปี ซึ่งเป็นสี่เท่าของอัตราปัจจุบัน และสถานการณ์ในแง่ร้ายอาจทำให้การเติบโตของ TVL น้อยกว่า 200 ล้านและรายได้ต่อปี 2.75 ล้าน แต่ถึงกระนั้นก็สามารถสอดคล้องกันได้ การเผา $MKR ต่อปีที่ 0.37%:

ข้างต้นเป็นเพียงสมมติฐานการทำลายเชิงเส้นเท่านั้น อันที่จริง MakerDAO จะกระตุ้นกลไกการซื้อคืนเมื่อโปรโตคอลเกินดุลถึง 250 ล้านดอลลาร์สหรัฐ ปัจจุบันเกินดุลเพียง 74 ล้านดอลลาร์สหรัฐซึ่งยังไม่ถึงมาตรฐานการซื้อคืนและการทำลาย⓭

ด้วยการปรับปรุงโครงสร้างรายได้ของ Maker อัตราเงินฝืดของ MKR ควรได้รับการเร่งให้เร็วขึ้น ขณะเดียวกัน การขุดเหมืองแบบเปิดจะกระตุ้นความต้องการของตลาดสำหรับ MKR ซึ่งจะทำให้เงินหมุนเวียน $MKR มีมูลค่ามากขึ้น

1. สร้างเมทริกซ์ทางนิเวศวิทยาของ DeFi รอบ ๆ เหรียญที่มีเสถียรภาพ และ MakerDAO ได้เปลี่ยนจากโปรโตคอลสกุลเงินเดียวเป็นห่วงโซ่แอปพลิเคชัน DeFi

เป้าหมายของ Stablecoins คือการขยายการยอมรับและสถานการณ์การใช้งานของ Stablecoins ให้มากที่สุด ดังนั้น MakerDAO จึงมุ่งมั่นที่จะแสวงหาความร่วมมือกับโปรโตคอล DeFi ชั้นนำภายนอก เช่น Aave และ Compound หลังจากสร้างโมเดล MetaDAO แล้ว Maker จะสร้างเมทริกซ์เชิงนิเวศ DeFi ของตัวเองรอบ ๆ เหรียญ Stablecoins ซึ่งสามารถรีไซเคิลมูลค่าของ Stablecoins เข้าสู่ระบบนิเวศของ Maker ซึ่งจะเป็นการเพิ่มการประเมินมูลค่าโดยรวมของ $MKR

นอกจากนี้ ยังใช้ $764 $MKR ในปัจจุบันที่ให้คำมั่นว่าจะขุดโทเค็น Spark เป็นตัวอย่างเพื่อจำลองและทำนาย และสมมติว่าโทเค็น Spark สามารถเข้าถึงการประเมินมูลค่าของโทเค็น Aave 35% / 20% / 60% ภายใต้เงื่อนไขที่เป็นกลาง มองโลกในแง่ร้าย และมองโลกในแง่ดี และคำนวณ 20% ของ $MKR เข้าร่วมในช่วง APR การขุดเดิมพันตั้งแต่ 12% ถึง 37%:

1. การใช้จ่าย MKR ช้าลง

คำอธิบายภาพMakerburn,Trend Research

สรุป

รูปที่ 12: รายได้ของกองทุนคงคลัง ที่มา:

สรุป

ในฐานะที่เป็นแอปพลิเคชันแรกของ "แผนสิ้นสุด" สาระสำคัญของ Spark Lend คือการเปลี่ยนโมดูล D 3 M ที่มีประสิทธิภาพด้านเงินทุนที่สูงขึ้นจากการใช้ไตรภาคีที่ได้รับอนุญาตดั้งเดิมเป็นการใช้งานด้วยตนเอง กำจัดความปลอดภัย การกำกับดูแล และความเสี่ยงอื่น ๆ ที่อาจมี เกิดจากข้อตกลงภายนอก โมดูล PSM ช่วยให้ $DAI รักษาความได้เปรียบในการแข่งขันที่ดีที่สุดในแง่ของต้นทุนในสงคราม Stablecoin เมื่อเทียบกับคู่แข่งที่มีอัตราผันแปร เช่น Aave หรือ Compound $DAI ยังมีความแน่นอนมากกว่าในอัตราดอกเบี้ยที่เรียกเก็บ และผู้ใช้ไม่ต้องกลับมาบ่อยๆ ตรวจสอบดูว่าต้นทุนการกู้ยืมของคุณสูงเกินไปหรือไม่

หลังจาก Spark จะมีชุดของโทเค็นโครงการ subDAO สำหรับการขุดจำนำ MKR ในขณะที่แยกความเสี่ยงมันจะเพิ่มสถานการณ์รายได้ของ $MKR อย่างมาก ทำให้มีสถานการณ์จำลองการขุดจำนำจริงเป็นครั้งแรกโดยวางซ้อน Maker ระบบนิเวศเพิ่มเติมอาจกระตุ้นให้ $MKR/$DAI ซื้อขายสภาพคล่อง LP สำหรับโทเค็น subDAO และอาจเปลี่ยนกรอบการประเมินมูลค่าของตลาดสำหรับโทเค็น จากโทเค็นโครงการเดียวเป็นโทเค็นที่คล้ายกับระบบนิเวศเลเยอร์ 1

ในฐานะที่เป็นเหรียญ Stablecoin แบบกระจายศูนย์ที่ประสบความสำเร็จมากที่สุด $DAI ถูกนำมาใช้อย่างแพร่หลายในแอปพลิเคชัน DeFi ต่างๆ ไม่ว่าจะเป็นการให้ยืม การซื้อขาย การขุดสภาพคล่อง หรือแอปพลิเคชันอื่นๆ คุณสามารถดู $DAI ได้ แต่ข้อเสียคือการเพิ่มขึ้นของการใช้ $DAI ดูเหมือนจะไม่มีส่วนร่วมเพียงพอต่อความยั่งยืนของระบบนิเวศของ Maker ยิ่งโครงการใหญ่ขึ้นก็ยิ่งมีการสูญเสียมากขึ้นนอกเหนือจากการรักษาการดำเนินงานด้านเทคนิคและการบำรุงรักษา ของระบบที่ซับซ้อนและใหญ่โตนี้ การดำเนินการของตลาด เพื่อให้ Maker ยั่งยืนเพียงพอ จำเป็นต้องกระตุ้นความสามารถและข้อเสนอด้านการกำกับดูแลคุณภาพสูง เนื่องจากวิธีการจูงใจหลักคือโทเค็น $MKR เท่านั้น นอกเหนือจากรายได้ค่าธรรมเนียม จากมุมมองนี้ ซีรีส์ Endgame นี้ สาระสำคัญของการอัปเกรดผลิตภัณฑ์สามารถเข้าใจได้ดังนี้:

รวบรวมมูลค่าของสถานการณ์การใช้งาน $DAI ที่เดิมอยู่นอกระบบนิเวศของ Maker เข้าสู่ระบบนิเวศ คล้ายกับการพัฒนาที่หลากหลายของธนาคาร เพื่อตอบสนองความต้องการของลูกค้าเป้าหมายทั้งกระบวนการ

ภาคผนวก

เป็นผลให้คาดว่าจำนวนของสินทรัพย์ที่ถูกล็อคภายในระบบนิเวศของ Maker จำนวน DAI ที่สร้างเสร็จ และราคาของ $MKR จะเพิ่มขึ้นพร้อมกัน

ภาคผนวก

คำเตือนความเสี่ยงการตั้งค่า Hard Cap ดอกเบี้ยต่ำของ D 3 M นั้นค่อนข้างอนุรักษ์นิยม ซึ่งจะจำกัดความสามารถของ Spark อย่างมากในการช่วย Maker “ขยายงบดุล” และมีข้อจำกัดบางประการเกี่ยวกับการเพิ่มขนาดสินทรัพย์รวมในข้อตกลงMaker ได้ลงทุนสินทรัพย์ RWA 700 ล้านและวางแผนที่จะลงทุนเพิ่มเติมและมีความเสี่ยงด้านกฎระเบียบ: 1) หลักประกัน RWA เองมีศักยภาพที่จะถูกแช่แข็ง 2) พายุฝนฟ้าคะนองจากสถาบันสหกรณ์เช่น Centrifuge ของสหกรณ์ส่งผลให้ 6 ล้าน ค่าเริ่มต้น และการวางแผนจัดการสินทรัพย์สำหรับ Maker

Coinshares ยอมรับแล้วBellwood Studiosหากหน่วยงานกำกับดูแลมีข้อสงสัย ก็จะต้องร่วมมือกับหน่วยงานกำกับดูแลในการตรวจสอบแหล่งที่มาของเงินทุน ซึ่งหมายความว่าจะมีสถานการณ์อายัด/อายัดชั่วคราว

ยังไม่ทราบความสามารถทางการตลาดของปาร์ตี้โครงการ Spark: อย่างแรก ผู้ก่อตั้ง Sam MacPherson ดำรงตำแหน่งหลายตำแหน่งและปัจจุบันเป็นบริษัทเกมCTO และผู้ร่วมก่อตั้งบริษัท การมีพลังงานมากพอที่จะอุทิศตนเพื่อ Spark นั้นสำคัญมากสำหรับการพัฒนาโครงการในอนาคตหรือไม่ ประการที่สองคือบุคคลที่รับผิดชอบการดำเนินงานของ Spark คือ @nad 8802 ซึ่งเป็นหัวหน้าเจ้าหน้าที่ฝ่ายการเติบโตของ MakerDAO คนปัจจุบัน จากผลการดำเนินงานที่ผ่านมาเขาค่อนข้างนับถือศาสนาพุทธในแง่ของการดำเนินงานตลาด

DAI อาจละทิ้งและหมุด USD

นำไปสู่การสูญเสียผู้ใช้จำนวนมากในระยะสั้น แม้ว่านี่อาจเป็นเรื่องดีสำหรับ DAI ที่จะกลายเป็นสกุลเงินที่มีการกระจายอำนาจขั้นสูงสุดพร้อมกำลังซื้อที่มั่นคง (แทนที่จะเป็นอัตราแลกเปลี่ยนดอลลาร์) (ชุมชนไม่ได้รับฉันทามติ มันเป็นความคิดฝ่ายเดียวของผู้ก่อตั้ง Rune และจะเผยแพร่ในอนาคตตามแผน ประมาณปี 2025 มันจะกลายเป็นจุดสนใจของการสนทนา) แต่ V God ได้แสดงความกังวลเกี่ยวกับเรื่องนี้ความเสี่ยงในการเปลี่ยนแปลงกลไกการให้รางวัล $MKR เนื่องจากหัวข้อสนทนาปัจจุบันเกี่ยวกับวิธีการซื้อคืน MKR หรือแม้กระทั่งลดการซื้อคืนของรายได้โปรโตคอลมีอยู่ในฟอรัมการกำกับดูแล รวมถึงรางวัลโทเค็น subDAO สำหรับ MKR ใน Endgame ก็อาจเปลี่ยนแปลงได้ด้วยการอภิปรายด้านธรรมาภิบาลที่ลึกซึ้งยิ่งขึ้น โดยทั่วไป Maker ส่วนใหญ่ สมาชิกหลักของชุมชนค่อนข้างอนุรักษ์นิยมและไม่กระตือรือร้นที่จะประสบความสำเร็จอย่างรวดเร็วการกระจายอำนาจภายใต้การกำกับดูแลอาจขัดแย้งกับจิตวิญญาณที่แท้จริงของการกระจายอำนาจเพราะ

Oasis ผู้ให้บริการส่วนหน้าของ MakerDAO ได้ช่วยเหลือ Jump Crypto ซึ่งเป็นบุคคลที่สามที่ได้รับอนุญาตจากศาลในการกู้คืน 120,000 ETH ที่ถูกขโมยโดยผู้โจมตีใน Wormhole สะพานข้ามโซ่ในเดือนกุมภาพันธ์ปีที่แล้วตามคำร้องขอของคำสั่งศาล

เมื่อผู้โจมตีฝากเงินเข้า Oasis Jump Crypto ได้เปลี่ยนตรรกะของสัญญาโดยใช้รูปแบบพร็อกซีที่อัปเกรดได้ในสัญญาอัตโนมัติของโปรโตคอล Oasis เพื่อโอนหลักประกันและหนี้จากห้องนิรภัยของผู้โจมตี แม้ว่า Oasis จะตัดสินใจด้วยการแทรกแซงของกฎหมาย และโปรโตคอล MakerDAO เองก็ไม่ได้ควบคุมผู้จำหน่ายหรือผลิตภัณฑ์ส่วนหน้าใด ๆ ที่ช่วยให้ผู้ใช้ปลายทางสามารถเข้าถึง Maker Vault ได้ แต่ท้ายที่สุดแล้ว มันตรงกันข้ามกับภารกิจของ Maker ในการทำให้ DAI เป็นโลกที่ยุติธรรม สกุลเงิน . แน่นอนว่าสิ่งนี้ยังแสดงให้เห็นถึงความจำเป็นและความสำคัญของการวางแผนล่วงหน้าของ Rune เพื่อต่อต้านกลยุทธ์การกำกับดูแล

ความเสี่ยงด้านความปลอดภัยที่อาจเกิดขึ้นจากสัญญาอัจฉริยะ ไม่มีรหัสใดที่จะกล่าวได้ว่าปลอดภัยอย่างสมบูรณ์ 100% ความสมบูรณ์และความน่าเชื่อถือจำเป็นต้องได้รับการทดสอบโดยตลาดและผู้ใช้จะต้องระแวดระวังต่อความเสี่ยงดังกล่าว

กลไกพื้นฐานของ MakerDAO

รายการข้อมูลหลักของระบบ Maker

MakerDAO Vault มูลค่าหลักประกันและประเภท

แหล่งที่มา:makerburn.com,Trend Research

การเปลี่ยนแปลงการกระจาย ETH/stETH ในข้อตกลงการให้กู้ยืมหลัก: MakerDAO มีส่วนแบ่งที่ใหญ่ที่สุด

แหล่งที่มา:Dune Analytics,Trend Research

สรุปรายได้ประจำปีของโปรโตคอล MakerDAO

แหล่งที่มา:Dune Analytics,Trend Research

การกระจายหนี้ของ RWA: หนี้ที่ใหญ่ที่สุดที่เกิดขึ้นโดย Monetalis Clydesdale

แหล่งที่มา:Dune Analytics,Trend Research

การกระจาย DAI: สัดส่วนที่ใหญ่ที่สุดคือบัญชี EOA รองลงมาคือ DEX

แหล่งที่มา:Dune Analytics,Trend Research

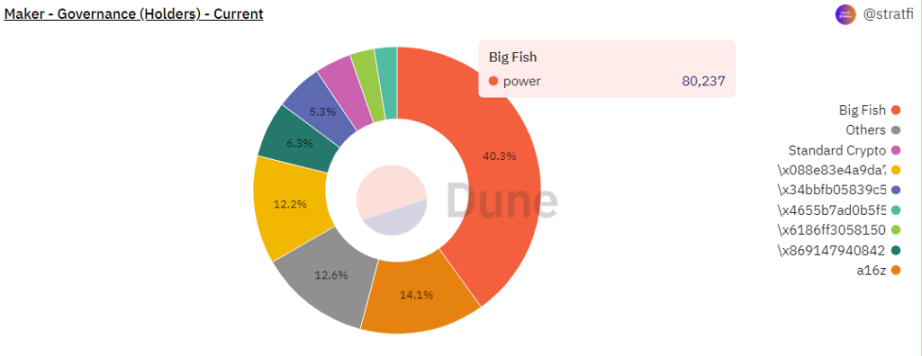

การกระจายน้ำหนักการกำกับดูแล $MKR

แหล่งที่มา:Dune Analytics,Trend Research

คำอธิบายภาพ

แหล่งที่มา:

เหตุการณ์สำคัญและเหตุการณ์สำคัญในประวัติศาสตร์ MakerDAO:

ในปี 2013 Daniel Laimer (ผู้ก่อตั้ง EOS) ได้เสนอแนวคิดของ Decentralized Autonomous Corporation (DAC) ซึ่งเป็นหนึ่งในแนวคิดก่อนหน้าของ DAO

ในเดือนมีนาคม 2015 Rune Christensen ได้ก่อตั้ง MakerDAO และเริ่มวางแผนสกุลเงินที่มั่นคงซึ่งตรึงอยู่กับดอลลาร์สหรัฐ

ในเดือนธันวาคม 2017 MakerDAO ได้เปิดตัว DAI Stablecoin เวอร์ชันแรก และเปิดตัว Smart Contract เวอร์ชันแรกบน Ethereum

ในปี 2018 MakerDAO ได้ปรับค่าธรรมเนียมเสถียรภาพ DAI เป็นครั้งแรก โดยปรับอัตราการให้ยืมของสกุลเงินคงที่ DAI จาก 1.5% เป็น 0.5%

ในเดือนกันยายน 2018 บริษัทร่วมทุน Andreessen Horowitz ได้ลงทุน 15 ล้านดอลลาร์ใน MakerDAO โดยการซื้อ 6% ของโทเค็น MKR มูลค่าทั้งหมด

ในเดือนกุมภาพันธ์ 2019 MakerDAO ได้เปิดตัวระบบ Multi-Collateral Dai (MCD) ซึ่งช่วยให้ผู้ใช้สร้าง DAI โดยใช้หลักประกันหลายประเภท

ในเดือนพฤศจิกายน 2019 Maker ได้เปิดตัว Multi-Collateral Dai (MCD) ซึ่งรองรับการจำนำสินทรัพย์หลายประเภทเพื่อยืม DAI

ในเดือนมกราคม 2020 อุปทานทั้งหมดของ DAI เกิน 100 ล้าน

ในเดือนมีนาคม 2020 ความผิดพลาดของตลาดทำให้ราคาของ Ethereum ลดลงอย่างรวดเร็ว และระบบทำให้เกิดการขาดดุลหนี้จำนวน 5.3 ล้านดอลลาร์สหรัฐ ซึ่งเกิดขึ้นจากการประมูล MKR

ในเดือนเมษายน 2020 Maker Foundation ได้ประกาศว่าจะถ่ายโอนการควบคุมโปรโตคอล MakerDAO ไปยังระบบการกำกับดูแลชุมชนแบบกระจายอำนาจ

ในเดือนพฤษภาคม 2020 MakerDAO ได้เปิดตัวระบบการกำกับดูแลแบบกระจายอำนาจโดยอาศัยการลงคะแนนแบบออนไลน์

ในเดือนพฤศจิกายน 2020 อุปทานทั้งหมดของ DAI เกิน 1 พันล้าน

ในปี 2564 MakerDAO ได้เปิดตัวกลไก D 3 M ซึ่งให้ผู้ใช้แพลตฟอร์มการให้กู้ยืมแบบร่วมมือด้วยวิธีการสร้างเหรียญ DAI ที่ยืดหยุ่นและต้นทุนต่ำ

ในเดือนเมษายน 2021 จะมีการเปิดตัวกลไกการชำระบัญชี Maker 2.0 และสภานิติบัญญัติแห่งรัฐไวโอมิงในสหรัฐอเมริกาจะอนุมัติกฎหมาย DAO อย่างเป็นทางการ DAO สามารถจดทะเบียนเป็นบริษัทจำกัดในรัฐได้

ในเดือนพฤษภาคม 2021 Maker Foundation ได้ส่งคืนสินทรัพย์ 84,000 MKR ที่ถือโดย Dev Fund ให้กับ DAO

ในเดือนกุมภาพันธ์ พ.ศ. 2565 อุปทานของ DAI เกิน 10 พันล้านเป็นครั้งแรก และ Maker ได้ประกาศใช้แผนการปรับใช้หลายสาย

ในเดือนสิงหาคม 2022 MakerDAO ได้เชื่อมโยง Stablecoin DAI ดั้งเดิมเข้ากับสถาบันการเงินที่อยู่ภายใต้การกำกับดูแลของสหรัฐฯ เป็นครั้งแรก ผ่านการเป็นหุ้นส่วนกับธนาคารชุมชนในฟิลาเดลเฟีย Huntingdon Valley Bank (HVB)

ในเดือนธันวาคม 2022 MakerDAO และ BlockTower Credit ได้ประกาศเปิดตัวกองทุนสินทรัพย์มูลค่า 220 ล้านดอลลาร์ในโลกแห่งความจริง ซึ่ง MakerDAO จะใช้ห้องนิรภัย 4 ห้องเพื่อให้มีเงินทุนรวม 150 ล้านดอลลาร์

อ้างอิง

《endgame-docs-staging》https://makerdao-1.gitbook.io/endgame-docs-staging/tokenomics/subdao-tokenomics

《MIP 116 :D 3 M to Spark Lend》

https://forum.makerdao.com/t/mip 116-d 3 m-to-spark-lend/19732

《Announcing Phoenix Labs and Spark Protocol》

https://forum.makerdao.com/t/announcing-phoenix-labs-and-spark-protocol/19731

《MakerDAO Valuation》

https://messari.io/report/makerdao-valuation

《Endgame Communications Strategy & Plan》

https://forum.makerdao.com/t/endgame-communications-strategy-plan-community-feedback/19818/2

《Endgame Plan v3 complete overview》

https://forum.makerdao.com/t/endgame-plan-v3-complete-overview/17427

《MakerDAO Governance Risk Framework》

https://blog.makerdao.com/makerdao-governance-risk-framework/

ในเดือนกุมภาพันธ์ 2023 MakerDAO ได้ประกาศการสร้าง Spark Protocol ซึ่งเป็นโปรโตคอลการให้ยืมสากล

อ้างอิงเชิงอรรถ❶ทีมเดิมชื่อ Crimson Creator Cluster โดยมีสมาชิกหลัก 4 คน คือผู้ก่อตั้ง Sam MacPherson (Twitter @Hexonaut)Bellwood Studiosเข้าร่วม MakerDao ตั้งแต่ปี 2560

เป็นวิศวกรหลักของโครงการ และเขายังเป็นบริษัทเกมอีกด้วย

CTO และผู้ร่วมก่อตั้ง

❷ D 3 M=Dai Direct Deposit Module จะเปิดตัวอย่างเร็วที่สุดในเดือนพฤศจิกายน 2564❸ตามคำอธิบายของ PhoenixLabs ในเดือนกุมภาพันธ์ "สูงขึ้นเล็กน้อย" คือ 10% นั่นคือ ถ้า DSR เป็น 1% อัตราการยืมของผู้ใช้คือ 1.1%❹ จากข้อมูลของ PhoenixLabsคำอธิบายของผู้ก่อตั้งบน Twitterไม่ได้รับการจัดสรรล่วงหน้า แต่เป็นไปตาม

Endgame เอกสารการสนทนาที่กำลังดำเนินอยู่

โครงการ subDAO จำเป็นต้องสำรองโทเค็น 400 ล้าน (รวมทั้งหมด 2.6 พันล้าน) เพื่อจูงใจพนักงาน subDAO ดังนั้นอาจมีความไม่แน่นอนที่นี่

❺ เมื่อเปิดตัวโมดูล D 3 M จะช่วยให้ Maker ใช้อัตราการให้กู้ยืมแบบแปรผันสูงสุดในข้อตกลงการให้กู้ยืมแบบร่วมมือ เช่น ตลาด DAI ของ Aave ทำงานโดยการคำนวณปริมาณ DAI ที่จำเป็นเพื่อลดอัตราลงถึงระดับที่ต้องการ จากนั้นจึงคำนวณเทียบกับ aDAI ที่ส่งคืนโดย Aave

D3M มีอัตราการปล่อยกู้เป้าหมายเฉพาะ - กล่าวคือ 4% ถูกกำหนดไว้ในขณะนั้น เมื่อใดก็ตามที่อัตราการให้ยืมผันแปรสำหรับ DAI ในตลาดการให้ยืมเกิน 4% ทุกคนสามารถเรียกใช้ฟังก์ชัน exec() ของ vault เพื่อปรับจำนวน DAI ในกลุ่มอีกครั้ง ในกรณีนี้ ระบบจะคำนวณจำนวน DAI ที่ต้องใช้เพื่อให้ถึงอัตราเป้าหมายและใส่ลงในแหล่งเงินกู้ของ Aave สิ่งนี้จะเพิ่ม DAI ต่อไปจนกว่าจะถึงเพดานหนี้หรือบรรลุเป้าหมาย 4%

ในทางกลับกัน เมื่อการกู้ยืมผันแปรต่ำกว่า 4% และผู้ใช้เพิ่มสภาพคล่องไว้ก่อนหน้านี้ ฟังก์ชัน exec() จะคำนวณว่าจำเป็นต้องนำสภาพคล่องออกเท่าใดเพื่อให้อัตราเป้าหมายกลับมาที่ 4% มันจะกำจัดสภาพคล่องต่อไปจนกว่าหนี้ของ vault จะได้รับการชำระคืนทั้งหมดหรือสภาพคล่องของ pool จะหมดลง

❻ PSM อนุญาตให้ผู้ใช้แลกเปลี่ยนเหรียญ Stablecoins ที่อนุญาตพิเศษ (USDC, USDP, GUSD) เป็น DAI ในอัตราแลกเปลี่ยนคงที่ (รวมถึงค่าธรรมเนียม 0.1%) ในอัตราส่วน 1:1 จุดประสงค์หลักคือการช่วยให้ DAI ตรึงอยู่กับดอลลาร์❼สมมติว่าทั้ง Maker และ Aave มีอัตราการจำนอง 150%❽ ต่อมาในชุมชนได้เปลี่ยนชื่อเป็น subDAO ซึ่งสะท้อนความหมายโดยตรงของ "sub-DAO" ❾ โมดูลความร่วมมือ D 3 M ของ Aave เปิดตัวในเดือนเมษายน 2564 โดยมีขีดจำกัดสูงสุดเริ่มต้นที่ 10 ล้าน DAI จากนั้นจึงค่อยๆ เพิ่มขีดจำกัดการปรับเป็น 300 ล้าน DAI ในเดือนมิถุนายน 2565 จากความวุ่นวายในตลาด crypto

ปิดให้บริการชั่วคราว

โมดูล Compound V2 D 3 M จะเริ่มใช้งานในเดือนธันวาคม 2565 แต่ขีดจำกัดสูงสุดของจำนวนเงินที่เผยแพร่อยู่ที่ 20 ล้านดอลลาร์สหรัฐเท่านั้น

❿ เนื่องจากโดยหลักแล้ว D 3 M จะข้ามระบบค่าธรรมเนียมความเสถียรของ Maker และใช้อัตราดอกเบี้ย DSR ที่ค่อนข้างถูกเป็นต้นทุน การเพิ่มการหมุนเวียนของ Dai เร็วเกินไปอาจนำไปสู่อุปทานล้นตลาด ซึ่งจะส่งผลให้ราคาของ Dai ตกต่ำ ดังนั้นในทางทฤษฎีในช่วงต้น ขีดจำกัดบนของสเกล D 3 M ไม่ควรเพิ่มเร็วเกินไป และจำเป็นต้องสังเกตผลกระทบต่อเสถียรภาพราคาของ DAI ต่อไป

⓫ เหตุการณ์การชำระบัญชี 312 ครั้งในปี 2020 ส่งผลให้ข้อตกลง Maker ขาดดุล 5.3 ล้านดอลลาร์สหรัฐ และระบบชดเชยด้วยการออกเพิ่มอีก 20,980 MKR