Bankless: DeFi "Wildcat Era" มองหาเหรียญ Stablecoin เฉพาะในข้อตกลง

ผู้เขียนต้นฉบับ:Ben Giove

รวบรวมข้อความต้นฉบับ: The Way of DeFi

ผู้เขียนต้นฉบับ:

รวบรวมข้อความต้นฉบับ: The Way of DeFi

แอปพลิเคชัน DeFi ที่คิดค่าธรรมเนียมกำลังประสบปัญหาในตลาดหมีนี้ โปรโตคอลยอดนิยมเช่น Aave และ Curve กำลังมองหา Stablecoin ในโปรโตคอลเพื่อสร้างแหล่งรายได้ใหม่และขยายความทะเยอทะยานของพวกเขา

วันนี้เราจะมาดูกันว่า GHO และ crvUSD มีความพิเศษอย่างไร

โปรโตคอล DeFi กำลังดำเนินการ

เนื่องจากผลกำไรจากรูปแบบธุรกิจที่คิดค่าธรรมเนียมลดลงและกิจกรรมบนเครือข่ายเหือดแห้งไป โปรโตคอล blue-chip DeFi จึงมองหาช่องทางสร้างรายได้อื่นๆ เพื่อกระจายและเสริมความแข็งแกร่งให้กับโปรโตคอลของตน

เราได้เห็นสัญญาณเริ่มต้นของการขยายตัวนี้แล้ว ด้วยโปรโตคอลเช่น Frax สร้างผลิตภัณฑ์สภาพคล่องและการให้ยืม Ribbon พัฒนาการแลกเปลี่ยนออปชัน และ Maker เจาะพื้นที่การให้ยืมด้วยโปรโตคอล Spark

ตอนนี้ เรามีรูปแบบใหม่ของการกระจายความเสี่ยง Stablecoins เฉพาะแอปพลิเคชัน ซึ่งอ้างถึง Stablecoins ที่ออกโดยโปรโตคอล DeFi เป็นผลิตภัณฑ์รองมากกว่าผลิตภัณฑ์หลัก

เหรียญ Stablecoin เหล่านี้มักจะออกในรูปของเครดิต และผู้ใช้สามารถยืมสินทรัพย์ของตนได้โดยตรงในตลาดการให้ยืมหรือผ่าน DEX เพื่อผลิตเหรียญ Stablecoins โปรโตคอลสามารถสร้างรายได้จากสิ่งนี้ได้หลายวิธี เช่น ดอกเบี้ยเงินกู้ การผลิต/แลกหน่วยใหม่ การเก็งกำไรแบบผูกมัด และ/หรือการชำระบัญชี

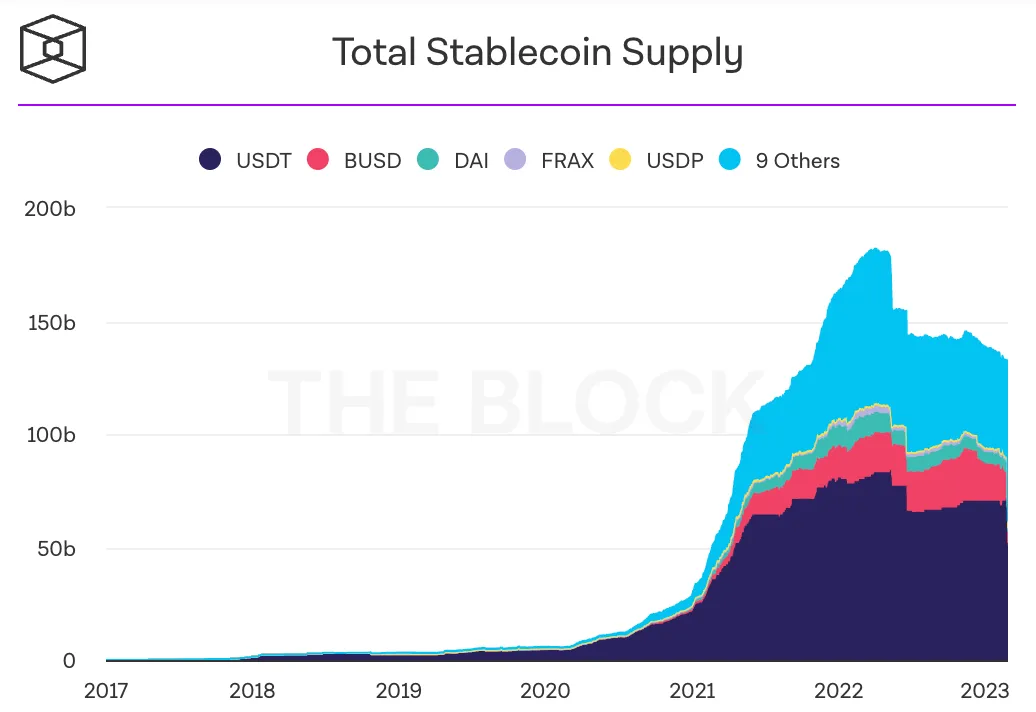

พื้นที่ของ Stablecoin อย่างที่เราทราบกันดีว่ามีขนาดใหญ่มาก ปัจจุบันมีเหรียญ Stablecoin มูลค่า 145 พันล้านดอลลาร์ในระบบนิเวศของการเข้ารหัสลับ และตลาดที่สามารถระบุตำแหน่งได้ในอนาคตจะมีมูลค่าถึง 10 ล้านล้านเหรียญ

เนื่องจากหน่วยงานกำกับดูแลมุ่งเป้าไปที่ Stablecoin แบบรวมศูนย์และแบบ Fiat ที่มีการค้ำประกันเช่น BUSD หน้าต่างอาจเปิดขึ้นสำหรับโปรโตคอล DeFi ที่ไม่เพียงแต่ทำให้รูปแบบธุรกิจของพวกเขามีความหลากหลาย แต่ยังอาจขโมยส่วนแบ่งตลาดบางส่วนด้วย

หลายคนจะชี้ไปที่ DAI และ FRAX ว่าเป็นผู้สมัครที่มีโอกาสมากที่สุดที่จะรับส่วนแบ่งของ USDC และ USDT...แต่ Stablecoin เฉพาะแอปพลิเคชันบางตัวอาจเป็นผู้ขัดขวางได้หรือไม่?

แนวโน้มนี้จะส่งผลอย่างไรต่อตลาดและ DeFi? มาดูกัน!

👻 GHO

GHO และ crvUSD

สองโปรโตคอลที่โดดเด่นที่สุดที่เปิดตัว Stablecoins คือ Aave และ Curve ซึ่งออก GHO และ crvUSD ตามลำดับ อันดับแรก มาดู Stablecoin เหล่านี้โดยสังเขป

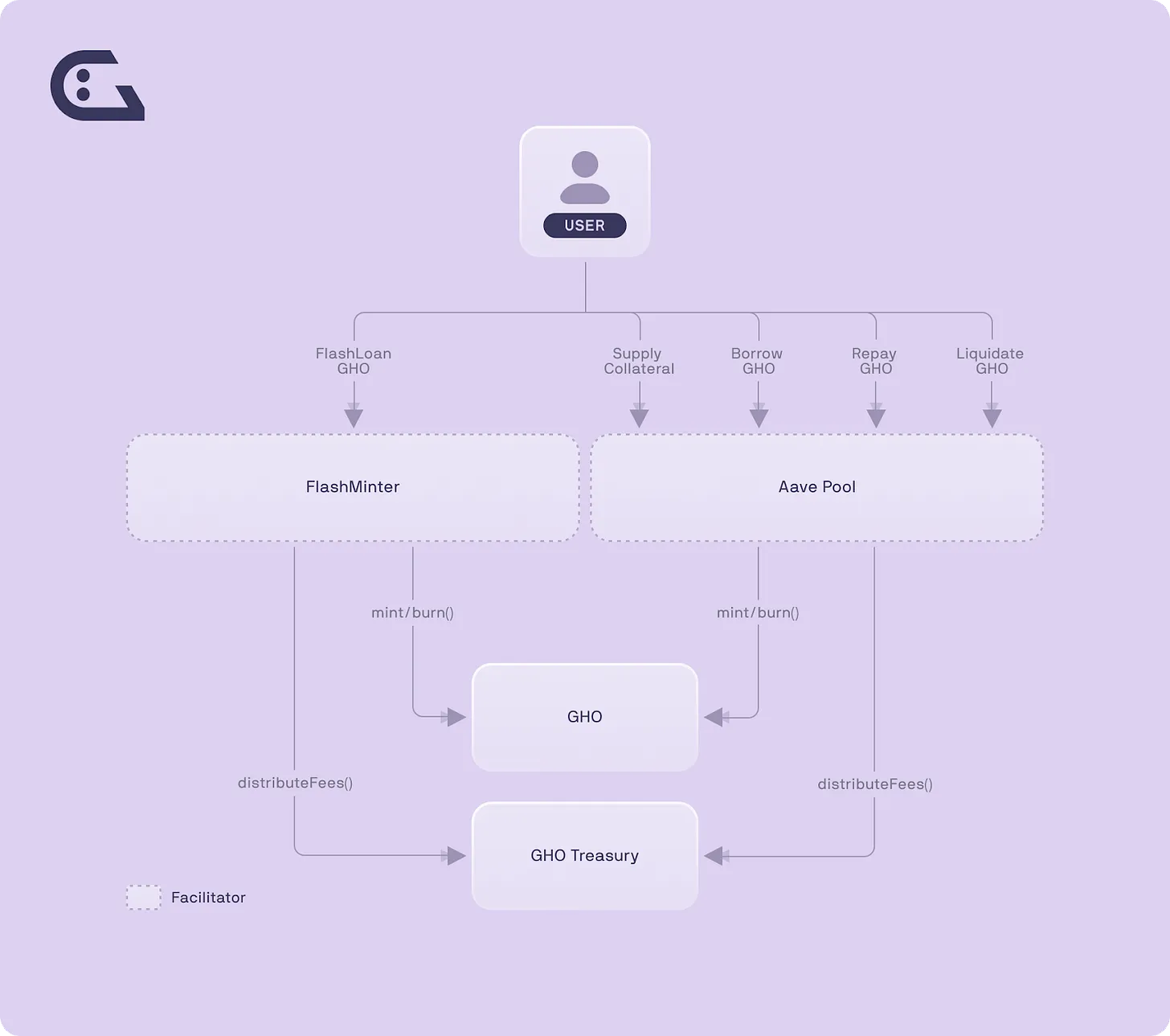

GHO เป็นเหรียญ Stablecoin แบบกระจายศูนย์ที่ออกโดย Aave GHO มีการค้ำประกันมากเกินไป สนับสนุนโดยเงินฝากจาก Aave V3 และผู้ใช้สามารถสร้างเหรียญ Stablecoins ได้โดยตรงในตลาดเงิน

GHO มีลักษณะเฉพาะที่ไม่เหมือนกับสินทรัพย์อื่นๆ ใน Aave ซึ่งอัตราดอกเบี้ยถูกกำหนดโดยอัลกอริทึม อัตราการกู้ยืมจะถูกกำหนดโดยผู้ว่าการ สิ่งนี้ทำให้ Aave ควบคุมต้นทุนการผลิตเหรียญกษาปณ์/ยืม GHO ได้อย่างสมบูรณ์ ทำให้ DAO สามารถตัดราคาคู่แข่งได้ (รายละเอียดเพิ่มเติมในภายหลัง)

ในอนาคต GHO จะสามารถผลิตเหรียญจากสถานที่อื่นนอกเหนือจาก Aave V3 ผ่านหน่วยงานที่อนุญาตพิเศษที่เรียกว่า "ผู้อำนวยความสะดวก" "ผู้อำนวยความสะดวก" เหล่านี้สามารถจำลอง GHO เทียบกับหลักประกันประเภทต่างๆ รวมถึงตำแหน่งที่เป็นกลางแบบเดลต้าและสินทรัพย์ในโลกแห่งความเป็นจริง

💸 crvUSD

เราได้เห็นการออกแบบ Stablecoin ที่คล้ายกัน เช่น AMO ให้ยืมของ Frax และ D 3 M ของ Maker แต่แนวโน้มการเติบโตของ GHO นั้นแข็งแกร่ง ต้องขอบคุณฐานผู้ใช้ในตัวของ Aave แบรนด์ ทักษะการพัฒนาธุรกิจของทีม และคลัง DAO ขนาดใหญ่มูลค่า 130.9 ล้านดอลลาร์ (แม้ว่าส่วนใหญ่จะเป็นโทเค็น AAVE)

ขณะนี้ GHO เผยแพร่บนเครือข่ายทดสอบของ Goerli และมีกำหนดเปิดตัวภายในปี 2566

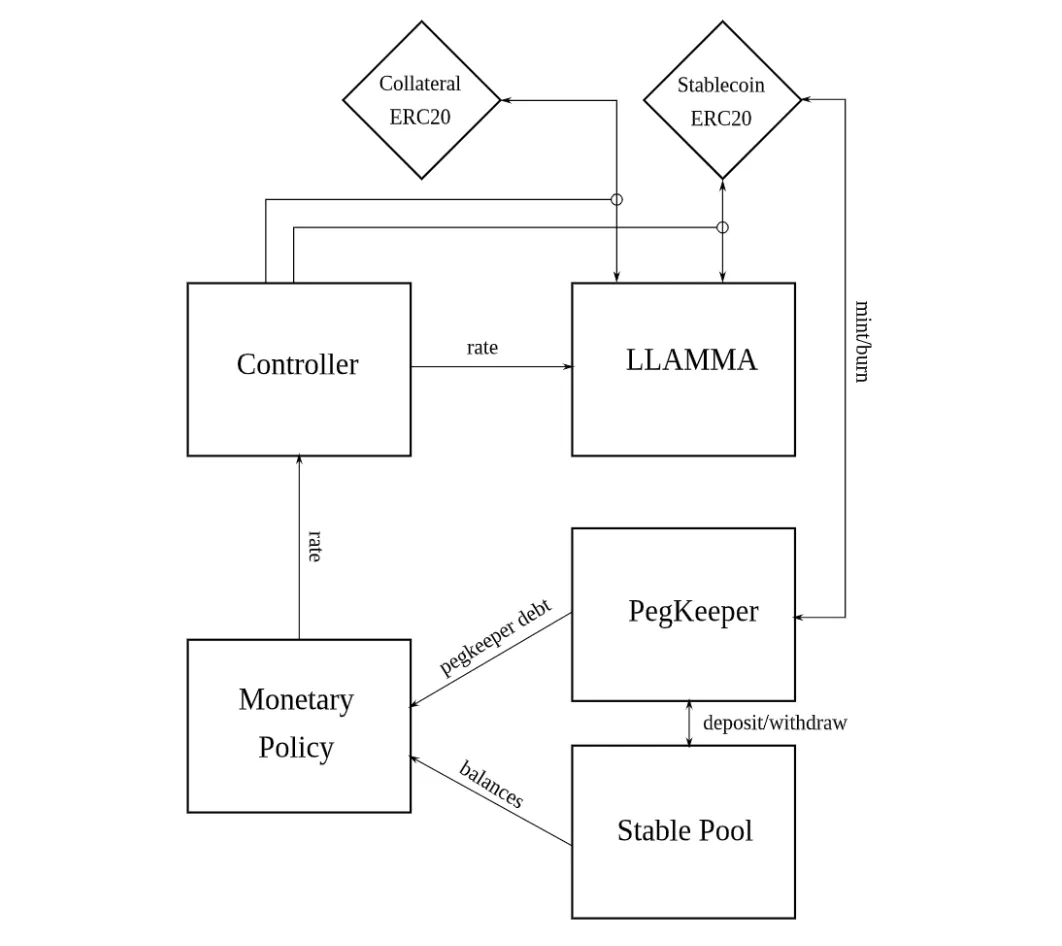

crvUSD เป็นเหรียญ Stablecoin แบบกระจายศูนย์ที่ออกโดย Curve รายละเอียดหลายอย่างเกี่ยวกับ Stablecoin นั้นถูกปกปิดไว้ แต่เรารู้ว่า crvUSD จะใช้กลไกใหม่ที่รู้จักกันในชื่อ Lending and Liquidation AMM Algorithm (LLAMA)

LLAMA ใช้การออกแบบการชำระบัญชีที่ "ดีกว่า" เมื่อมูลค่าของหลักประกันของผู้ใช้ลดลง ตำแหน่งของผู้ใช้จะค่อยๆ ถูกแทนที่ด้วย crvUSD แทนการชำระบัญชีแบบสมบูรณ์เพียงครั้งเดียว

สรุปแล้ว LLAMA ควรช่วยลดการชำระบัญชีเชิงลงโทษ และประสบการณ์ผู้ใช้ที่ได้รับการปรับปรุงนี้สำหรับผู้กู้อาจเพิ่มความน่าดึงดูดใจในการเปิด CDP สกุลเงิน crvUSD

ยังมีรายละเอียดเล็กน้อยเกี่ยวกับประเภทของหลักประกันที่รองรับและบทบาทของ crvUSD ในระบบนิเวศ แต่มีแนวโน้มว่า Stablecoin จะถูกสร้างโดยโทเค็น LP ของ Curve Pools สิ่งนี้จะช่วยปรับปรุงประสิทธิภาพเงินทุนในการจัดหาสภาพคล่องบนแพลตฟอร์ม เนื่องจาก LPs จะสามารถได้รับประโยชน์จากการใช้ crvUSD ใน DeFi

crvUSD ควรได้ประโยชน์จากระบบมาตรวัดของ Curve ซึ่งใช้ในการกระจายการเผยแพร่ CRV และโดยการทำเช่นนั้น กระจายสภาพคล่องของ DEX มีความเป็นไปได้สูงที่โทเค็นที่ปล่อยออกมาบางส่วนเหล่านี้จะถูกจัดสรรให้กับกลุ่ม crvUSD หรือ crvUSD จะกลายเป็นส่วนหนึ่งของคู่ฐานของ Stablecoin อื่นๆ เพื่อช่วยสร้างสภาพคล่องเชิงลึกได้อย่างง่ายดาย

ผลกระทบต่อตลาด

ตอนนี้เรามีแนวคิดเกี่ยวกับสถานะของ Stablecoin สำหรับแอปพลิเคชันเฉพาะแล้ว มาดูกันดีกว่าว่าสิ่งนี้จะส่งผลกระทบต่อตลาดอย่างไร

รายได้ที่เพิ่มขึ้นในการออก DAO (ตามทฤษฎี)

ฝ่ายที่ได้รับผลกระทบโดยตรงจาก Stablecoins เฉพาะแอปพลิเคชันมากที่สุดคือโปรโตคอลที่ออกเอง ในทางทฤษฎีแล้ว การสร้าง Stablecoin จะช่วยเสริมความแข็งแกร่งให้กับรูปแบบธุรกิจของโปรโตคอลการกระจาย เนื่องจากมันให้กระแสรายได้เพิ่มเติม

ปัจจุบัน โปรโตคอลเช่น Curve และ Aave อาศัยค่าธรรมเนียมการทำธุรกรรมและดอกเบี้ยเงินกู้ตามการใช้งานตามลำดับ ธรรมชาติที่มีคุณภาพต่ำของกระแสรายได้เหล่านี้ได้ชัดเจนขึ้นในตลาดหมีนี้ เนื่องจากกิจกรรมการซื้อขายและการให้กู้ยืมที่ลดลงและการบีบอัดค่าธรรมเนียมเนื่องจากการแข่งขันที่เพิ่มขึ้นทำให้รายได้ลดลงอย่างรวดเร็ว

การออก Stablecoins ภายในโปรโตคอลจะเปลี่ยนไดนามิกนี้ เนื่องจากตอนนี้โปรโตคอลจะสามารถเข้าถึงแหล่งรายได้เพิ่มเติมเพื่อสนับสนุนบรรทัดบนสุดของพวกเขา ในขณะที่รายได้ดอกเบี้ยยังคงเป็นวัฏจักรเนื่องจากขึ้นอยู่กับอุปสงค์ในการกู้ยืม แต่รายได้จะถูกสร้างขึ้นอย่างมีประสิทธิภาพมากกว่า (เช่น มีอัตราผลตอบแทน TVL ที่สูงกว่า) มากกว่าค่าธรรมเนียมการทำธุรกรรมหรือการเข้าถึงส่วนต่างของตลาดเงิน

ในขณะที่รายได้ดอกเบี้ยนี้อาจอยู่ภายใต้การบีบอัดค่าธรรมเนียมที่คล้ายคลึงกัน (เพิ่มเติมในภายหลัง) แต่ก็ยังมีความเป็นไปได้ในทางทฤษฎีที่จะกระจายส่วนประสมรายได้และเสริมความแข็งแกร่งของคูเมืองของโปรโตคอลพื้นฐานด้วยวิธีการอื่น เช่น ค่าธรรมเนียมการทำเหรียญกษาปณ์ / การไถ่ถอน การเก็งกำไรแบบตรึง และ การชำระบัญชี

การสะสมมูลค่าที่เป็นไปได้สำหรับผู้ถือโทเค็น

อีกฝ่ายหนึ่งที่จะได้รับประโยชน์จากการเติบโตของ Stablecoin เฉพาะแอปพลิเคชันคือผู้ถือโทเค็นในการออกโปรโตคอล

แม้ว่าสิ่งนี้จะขึ้นอยู่กับแต่ละโปรโตคอล ส่วนแบ่งรายได้ใด ๆ จะเพิ่มผลตอบแทนให้กับผู้ถือโทเค็นที่เดิมพันหรือล็อคไว้

ในตลาดหมี เราได้เห็นสินทรัพย์ส่วนแบ่งรายได้ เช่น GMX และ GNS มีประสิทธิภาพดีกว่า โปรโตคอลที่ออก Stablecoin แล้วแบ่งปันรายได้กับผู้ถือจะทำให้โทเค็นมีความน่าสนใจและมีแนวโน้มที่จะมีประสิทธิภาพดีกว่า

ตัวอย่างเช่น Curve มีแนวโน้มที่จะแบ่งปันรายได้ crvUSD กับตู้ล็อคเกอร์ veCRV ซึ่งหมายความว่าล็อคเกอร์จะได้รับค่าธรรมเนียมการทำธุรกรรม สินบนด้านการกำกับดูแล และส่วนแบ่งของกระแสเงินสดที่อิงกับ Stablecoin

เมื่อพิจารณาถึงความเสี่ยงด้านกฎระเบียบที่เกี่ยวข้องกับแนวทางนี้ จึงมีความเป็นไปได้ที่โปรโตคอลการแจกจ่ายสามารถเพิ่มยูทิลิตี้ให้กับโทเค็นด้วยวิธีอื่นๆ ตัวอย่างเช่น ผู้เดิมพัน AAVE จะสามารถยืม GHO ได้ในราคาส่วนลดเมื่อเทียบกับผู้ใช้รายอื่นบนแพลตฟอร์ม

การติดสินบนและการแบ่งส่วนสภาพคล่อง

หนึ่งในปัจจัยที่สำคัญที่สุดสำหรับความสำเร็จของ Stablecoin คือการมีสภาพคล่องที่ลึก สภาพคล่องเป็นสัดส่วนหลักของ Stablecoin ใดๆ — ไม่เพียงแต่ช่วยให้การทำธุรกรรมมีค่า Slippage ต่ำเท่านั้น แต่ยังช่วยอำนวยความสะดวกในการผสานรวม เนื่องจากจำเป็นต้องมีสภาพคล่องในการให้ยืมแพลตฟอร์มเพื่อชำระบัญชีและรักษาความปลอดภัยของโครงสร้างพื้นฐานที่มีค่า เช่น ChainLink oracles

ความต้องการสภาพคล่องใน Stablecoins เฉพาะแอปพลิเคชันนี้มีแนวโน้มที่จะช่วยเพิ่มตลาดการติดสินบนด้านการกำกับดูแล

ขับเคลื่อนโดยสงคราม Curve ผู้ออก Stablecoin สามารถติดสินบนหรือจ่ายเงินให้กับผู้ถือโทเค็นเพื่อให้แน่ใจว่ามีการลงคะแนนเสียงในการชี้นำการปล่อยโทเค็นไปยังกลุ่มที่เลือก เพื่อให้โทเค็นของพวกเขาไปอยู่ใน Curve และ Balancer และอื่น ๆ สร้างสภาพคล่องในการแลกเปลี่ยนแบบรวมศูนย์

ผ่านการให้สินบน ผู้ออกสามารถเช่าสภาพคล่องสำหรับสถานการณ์ที่ต้องการตามความจำเป็น การมี Stablecoin เฉพาะแอปพลิเคชันจำนวนมากอาจทำให้ DAO เข้ามาในเกมมากขึ้นและติดสินบนผู้ถือโทเค็นเหล่านั้น

ในทางกลับกัน สิ่งนี้น่าจะเพิ่มผลตอบแทนสำหรับ CRV และ BAL เช่นเดียวกับล็อกเกอร์ CVX และ AURA ซึ่งผ่านการกำกับดูแลเมตาจะควบคุมการเผยแพร่ส่วนใหญ่บน Curve และ Balancer ตามลำดับ และรับสินบนส่วนใหญ่

ผู้รับผลประโยชน์อีกรายจากความสนุกสนานในการติดสินบนนี้คือแพลตฟอร์มตลาด เช่น Hidden Hand และ Votium ของ Cartel ซึ่งอำนวยความสะดวกในการทำธุรกรรมเหล่านี้

อย่างไรก็ตาม สินบนนี้จะทำให้ผู้ใช้ปลายทางเสียค่าใช้จ่ายในรูปแบบของการกระจายตัวของสภาพคล่อง ในตลาดคริปโตที่แสดงสัญญาณการไหลเข้าเพียงเล็กน้อย สภาพคล่องอาจถูกแยกส่วนมากขึ้นใน Stablecoin ที่หลากหลาย ซึ่งนำไปสู่การดำเนินการที่แย่ลงสำหรับผู้ค้าวาฬ

สินเชื่อบูม

การเติบโตของ Stablecoins เฉพาะแอปพลิเคชันยังสามารถกระตุ้นการเติบโตของสินเชื่อ DeFi โดยนำไปสู่การขยายอัตราดอกเบี้ยเงินกู้ที่ต่ำ

ในการแข่งขันกับเหรียญ Stablecoin ที่มีอยู่ เช่น USDC, USDT, DAI และ FRAX เหรียญ Stablecoins เช่น Aave และ Curve มีแนวโน้มที่จะเสนอ GHO และ CRVUSD ในอัตราการยืมที่ต่ำ ซึ่งจะเป็นการดึงดูดผู้ใช้ให้สร้างหน่วยใหม่เพื่อเพิ่มอุปทานหมุนเวียน

ในทางทฤษฎี ความคลั่งไคล้ด้านสินเชื่อที่ขับเคลื่อนด้วยอัตราดอกเบี้ยต่ำนี้สามารถกระตุ้นตลาด DeFi และตลาดคริปโตในวงกว้าง โดยทั้งเกษตรกรและ degens สามารถใช้ประโยชน์จากและกู้ยืมในอัตราดอกเบี้ยที่ต่ำอย่างไม่น่าเชื่อ นอกจากนี้ยังสามารถเปิดโอกาสในการเก็งกำไรที่น่าสนใจระหว่าง Crypto และ TradFi เนื่องจากผู้ใช้สามารถยืมเหรียญ Stablecoins ในอัตราที่ต่ำกว่า US Treasuries

เราได้เห็นสัญญาณเริ่มต้นของการปรับตัวเข้ากับโมเดลใหม่นี้จากผู้ออก Stablecoin เช่น Maker ซึ่งจะเสนอการให้ยืม DAI ที่ 1% Dai Savings Rate (DSR) ผ่าน Spark ซึ่งเป็น Fork ที่ควบคุมโดย Maker ของ Aave V3

แม้ว่าอัตราการกู้ยืมที่ต่ำกว่านี้อาจส่งผลกระทบต่อบรรทัดล่างสุดของโปรโตคอลการกระจายเช่น Aave และ Curve แต่ก็สามารถช่วยป้อนตลาดที่ขาดแคลนสินเชื่อในปี 2565 หลังจากการล่มสลายของผู้ให้กู้ CeFi ด้วยอัตราดอกเบี้ยที่สูงกว่าอัตราดอกเบี้ยเงินกู้ที่เป็นไปได้อย่างมากสำหรับเหรียญ Stablecoin เช่น DSR และ GHO ทำให้ Crypto จะเป็นหนึ่งในตลาดสินเชื่อที่ถูกที่สุดในโลก

ยุคแมวป่าของ DeFi

ธนาคาร Wildcat เป็นช่วงเวลาหนึ่งในประวัติศาสตร์อเมริกาเมื่อแต่ละธนาคารออกสกุลเงินของตนเอง อย่างที่เราพูดกัน DeFi กำลังดำเนินประวัติศาสตร์ทางการเงินอย่างรวดเร็ว และด้วย Stablecoins เช่น GHO และ crvUSD ดูเหมือนว่าจะเริ่มในเส้นทางที่คล้ายกัน

แม้ว่าพวกเขาจะไม่น่าจะแซงหน้าผู้ครอบครองตลาดที่แข็งแกร่งอย่าง DAI และ FRAX ได้ แต่ GHO และ crvUSD สามารถสร้างตลาดเฉพาะกลุ่มที่ได้รับประโยชน์จากการรวมเข้ากับโปรโตคอลการกระจายของพวกเขา

ตามทฤษฎีแล้ว Stablecoins เหล่านี้จะช่วยเสริมความแข็งแกร่งให้กับรูปแบบธุรกิจของผู้ออกและเพิ่มมูลค่าให้กับผู้ถือโทเค็น แต่มี "การแข่งขันไปสู่จุดต่ำสุด" ซึ่งผู้ออกจะตัดราคาซึ่งกันและกันในอัตราดอกเบี้ยเพื่อชำระเงิน ผู้กู้เสนอเครดิตที่ถูกที่สุด และ พวกเขามีโอกาสน้อยที่จะทำเช่นนั้น