งานวิจัยของ iZUMi: การวิเคราะห์กลยุทธ์การป้องกันความเสี่ยงบนเครือข่ายแบบ LP

การจัดหาสภาพคล่องคืออะไร?

LP Token (ใบรับรองการจัดหาสภาพคล่อง) เป็นใบรับรองที่เกี่ยวข้องที่ได้รับจากผู้ให้บริการสภาพคล่องหลังจากให้สภาพคล่องแก่การแลกเปลี่ยนแบบกระจายศูนย์ (DEX) ที่ดำเนินการตามข้อตกลงผู้ดูแลสภาพคล่องอัตโนมัติ (AMM) โดยทั่วไปแล้ว สภาพคล่องที่มีให้คือการรวมกันของสินทรัพย์ตั้งแต่สองอย่างขึ้นไป และทำหน้าที่เป็นคู่สัญญาของเทรดเดอร์ในการแลกเปลี่ยนแบบกระจายศูนย์เพื่อรับรายได้จากค่าธรรมเนียมการทำธุรกรรม

การแลกเปลี่ยนแบบกระจายอำนาจที่แตกต่างกันจะมี LPs ประเภทต่างๆ ซึ่งได้แก่:

การจัดหาสภาพคล่องใน DEX เช่น Uniswap V2 และ Curve กำหนดให้ผู้ให้บริการสภาพคล่องจัดหาโทเค็นทวิภาคีสำหรับคู่การซื้อขายและกลายเป็นผู้ซื้อและผู้ขายในเวลาเดียวกัน ในกรณีส่วนใหญ่ มูลค่าของโทเค็นทั้งสองด้านคือ 1:1

คู่มือแนะนำสภาพคล่องของ Balancer จะต้องจัดเตรียมโทเค็นทวิภาคี แต่สามารถกำหนดค่าได้ในสัดส่วนต่างๆ

LP ของ Uniswap V3 กำหนดองค์ประกอบของโทเค็น LP ตามราคาปัจจุบันและช่วงราคาบนและล่างที่วางโดยสภาพคล่อง

GLP ของ GMX ประกอบด้วยสินทรัพย์ประเภทและสัดส่วนที่ระบุในข้อตกลงแพ็คเกจ และสัดส่วนของสินทรัพย์ถูกยึดไว้มากที่สุดเท่าที่จะเป็นไปได้ผ่านกลไกการเก็งกำไร

คุณสมบัติแผ่นเสียง:

สภาพคล่องแบบพาสซีฟ - LP เป็น Maker ชนิดพิเศษซึ่งไม่สามารถสร้างใบเสนอราคาได้ แต่จะรอให้ Taker ซื้อขายในราคาปัจจุบันอย่างอดทน

ความผันผวนของมูลค่า/การสูญเสียที่ไม่ถาวร - LP ทำหน้าที่เป็นแหล่งรวมของกองทุน ผู้ใช้ชี้ไปที่กลุ่มโดยตรงเพื่อดำเนินการธุรกรรม และสินทรัพย์ในกลุ่มกองทุนจะถูกแลกเปลี่ยนตามอัลกอริทึม และสัดส่วนและปริมาณของโทเค็นในกลุ่มกองทุนจะเปลี่ยนตาม . เมื่อเทียบกับการถือโทเค็นใน LP สินทรัพย์ที่ถูกชำระหลังจากผู้ให้บริการสภาพคล่องถอนสภาพคล่องจะมีการสูญเสียมูลค่า การสูญเสียนี้เรียกว่าการสูญเสียความไม่แน่นอน

ความเสี่ยงที่ครอบคลุม - LP มักจะประกอบด้วยชุดสินทรัพย์ (มากกว่าสองชุด) ดังนั้นการถือครอง LP จึงเทียบเท่ากับการถือครองพอร์ตสินทรัพย์หลายชุดและจำเป็นต้องแบกรับผลขาดทุนที่ไม่ถาวร

Web3 เป็นเครือข่ายการแลกเปลี่ยนมูลค่า และการทำธุรกรรมเป็นความต้องการพื้นฐานของเครือข่าย ในฐานะผู้ให้บริการและผู้สนับสนุนสภาพคล่องในการทำธุรกรรม โดยทั่วไป LP สามารถได้รับผลตอบแทนค่อนข้างมาก หลังจาก Uniswap V3 เสนอสภาพคล่องส่วนกลาง รายได้ค่าธรรมเนียมคงที่ของ LP สามารถเข้าถึง ระดับร้อยเม.ย.

LP Token เป็นสินทรัพย์ที่ทำกำไรได้ดีมาก การถือครอง LP Token โดยตรงสามารถช่วยให้นักลงทุนมีโอกาสได้รับโทเค็นหลายชุดพร้อมกัน ในเวลาเดียวกัน เนื่องจาก LP สามารถรับรายได้จากค่าธรรมเนียมการทำธุรกรรมได้โดยตรง ตราบใดที่การแลกเปลี่ยนแบบกระจายอำนาจสามารถทำงานได้อย่างเสถียร LP Token สามารถนำผลประโยชน์อย่างต่อเนื่องมาสู่นักลงทุน โดยสรุป นักลงทุนจำนวนมากถือ LP เป็นการจัดสรรสินทรัพย์ระยะยาวโดยตรง

อย่างไรก็ตาม เนื่องจาก LP มีความผันผวนสูง และนักลงทุนชอบผลิตภัณฑ์ที่มีความเสี่ยงต่ำ เมื่อรวมกับความเรียบง่ายของ GLP เองเมื่อเทียบกับ LP อื่น ผลิตภัณฑ์ทางการเงินตราสารอนุพันธ์จำนวนมากจึงถือกำเนิดขึ้นในระบบนิเวศ GMX บทความนี้จะนำโครงการสี่โครงการในระบบนิเวศ GMX ที่พยายามใช้ GLP เป็นสินทรัพย์อ้างอิงเพื่อเป็นตัวอย่างของผลิตภัณฑ์การลงทุนที่เป็นกลางต่อความเสี่ยง และสำรวจจากมุมมองของหลักการกลไกและข้อมูลบนเครือข่าย:

(ไดนามิก) ความสามารถในการประกอบของสินทรัพย์ DeFi

แผนการป้องกันความเสี่ยงได้รับการรับรู้อย่างสมบูรณ์บนห่วงโซ่และดำเนินการอย่างเปิดเผย พร้อมกันนี้ โครงการ DeFi หลายโครงการ เช่น GMX (GLP เป็นสินทรัพย์ที่ก่อให้เกิดดอกเบี้ยอ้างอิง), Aave, Uniswap และ Mycelium (TracerDAO) ถูกรวมเข้าด้วยกัน

โครงการป้องกันความเสี่ยงแบบออนไลน์

ปัญหาการดำเนินการทางเทคนิคของอนุพันธ์บนเครือข่าย

ตัวเลือกการป้องกันความเสี่ยงและประสิทธิภาพของเงินทุน

ความมีชีวิตในระยะยาวของ LPs ในฐานะสินทรัพย์อ้างอิง

ชื่อระดับแรก

รู้เบื้องต้นเกี่ยวกับ GMX/GLP

GMX เป็นการซื้อขายแบบสปอตและฟิวเจอร์ส และการเทรดฟิวเจอร์สเป็นการซื้อขายโดยใช้เลเวอเรจในสาระสำคัญ เช่นเดียวกับ Uniswap และ DEX ที่ใช้ AMM อื่นๆ GMX ใช้กลไก PMM ที่เหมือน AMM ใช้เครื่อง Oracle ของ Chainlink เพื่อระบุราคาอินพุต และใช้แหล่งกองทุน GLP เป็นสภาพคล่อง ช่วยให้ผู้ค้าสามารถทำธุรกรรมที่มีเลเวอเรจได้สูงสุด 50 เท่าบนแพลตฟอร์ม ไม่มีการเลื่อนหลุด ธุรกรรมแต่ละรายการจะกำหนดจำนวนธุรกรรมสูงสุดตามสภาพคล่องของกองทุนรวม และอัตราส่วนค่าธรรมเนียมการทำธุรกรรมจะเพิ่มขึ้นจาก 0.2% เป็น 0.8% ตามระดับออฟเซ็ตที่เพิ่มขึ้นของอัตราส่วนกองทุนรวมและการเพิ่มขึ้นของ ปริมาณธุรกรรม

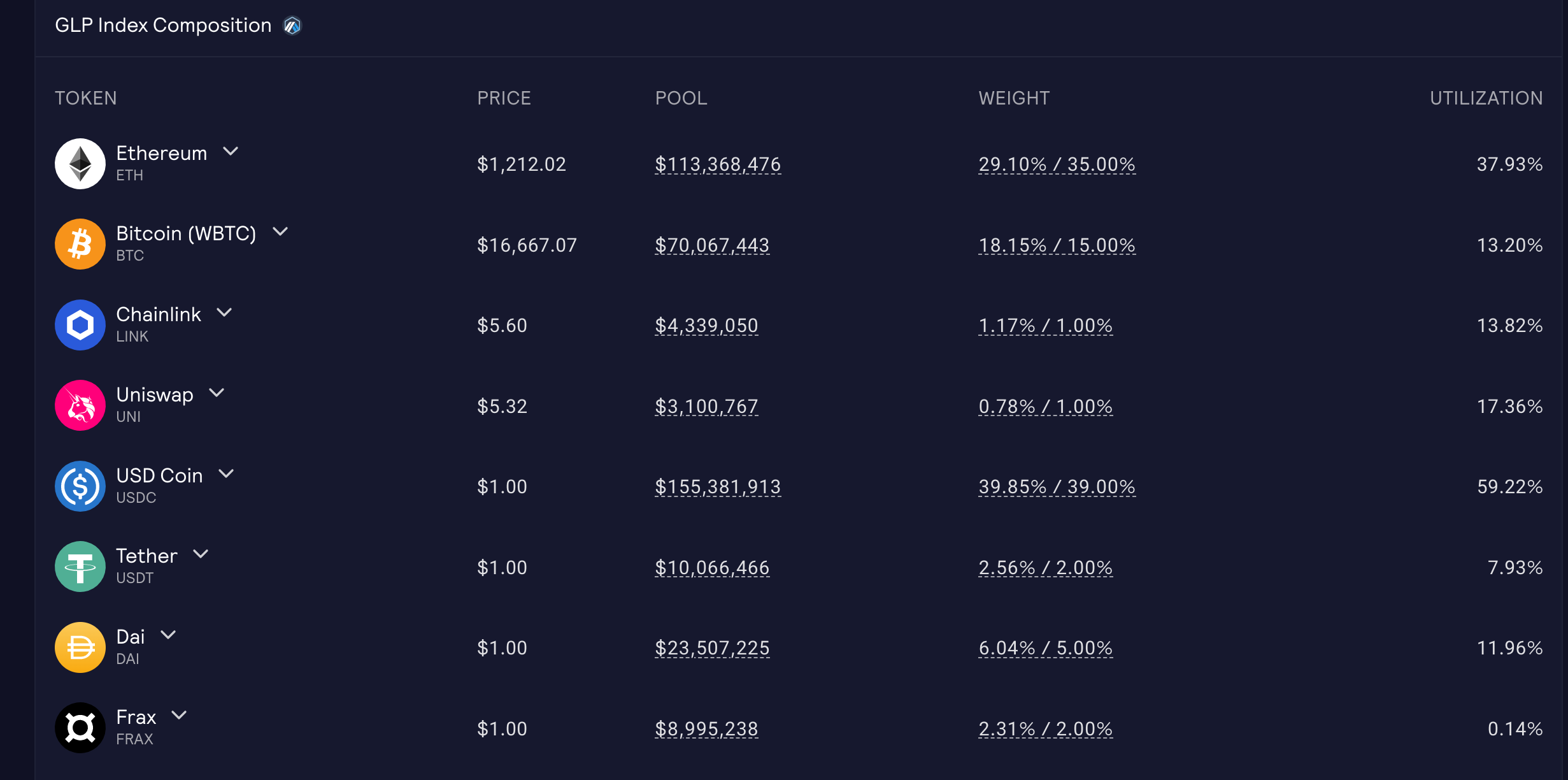

GLP เป็นโทเค็นการจัดหาสภาพคล่องของกองทุนรวมแพลตฟอร์ม GMX ให้สภาพคล่องสำหรับเลเวอเรจร่วมกันและธุรกรรมสปอตระหว่างหลายสกุลเงินบนแพลตฟอร์ม GMX ดังนั้น GLP จึงประกอบด้วยสินทรัพย์ที่สนับสนุนโดยแพ็คเกจของข้อตกลง และสามารถสร้างและทำลายได้ด้วยสินทรัพย์ส่วนประกอบ เนื่องจากแพลตฟอร์มยังคงมีผู้ใช้ในการทำธุรกรรม ด้วยกองทุนรวมองค์ประกอบสินทรัพย์ของ GLP นั้นเป็นแบบไดนามิก GLP ปรับองค์ประกอบสินทรัพย์ผ่านค่าธรรมเนียมการจัดการในกระบวนการหล่อและทำลายเพื่อยึดอัตราส่วนที่ตั้งไว้ให้มากที่สุดและป้องกันการเบี่ยงเบนขนาดใหญ่ของอัตราส่วนสินทรัพย์ ของกองทุนรวม..

คำอธิบายภาพ

รูป: องค์ประกอบปัจจุบันของ GLP บน Arbitrum

คำอธิบายภาพ

ชื่อระดับแรก

โปรแกรมป้องกันความเสี่ยง GLP

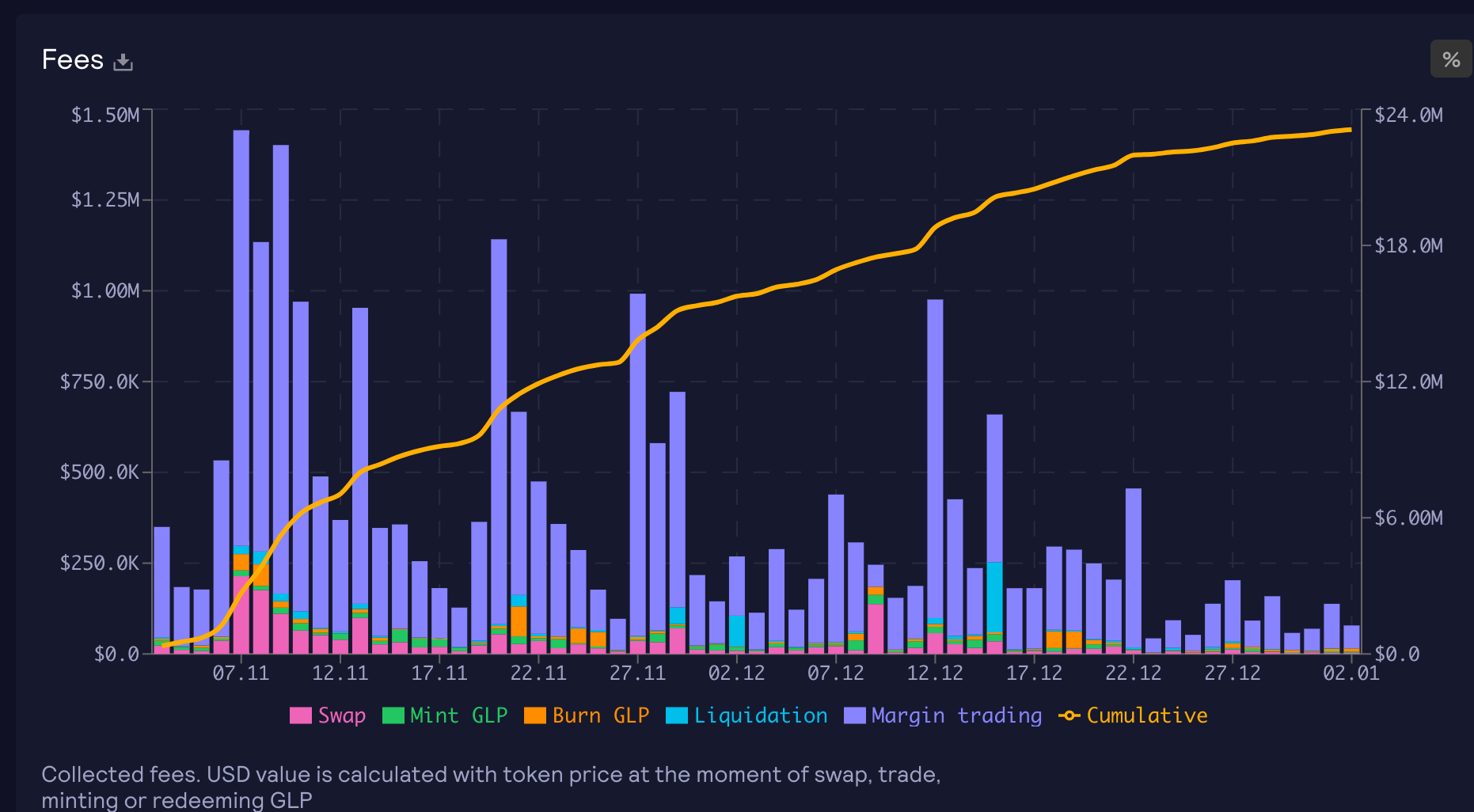

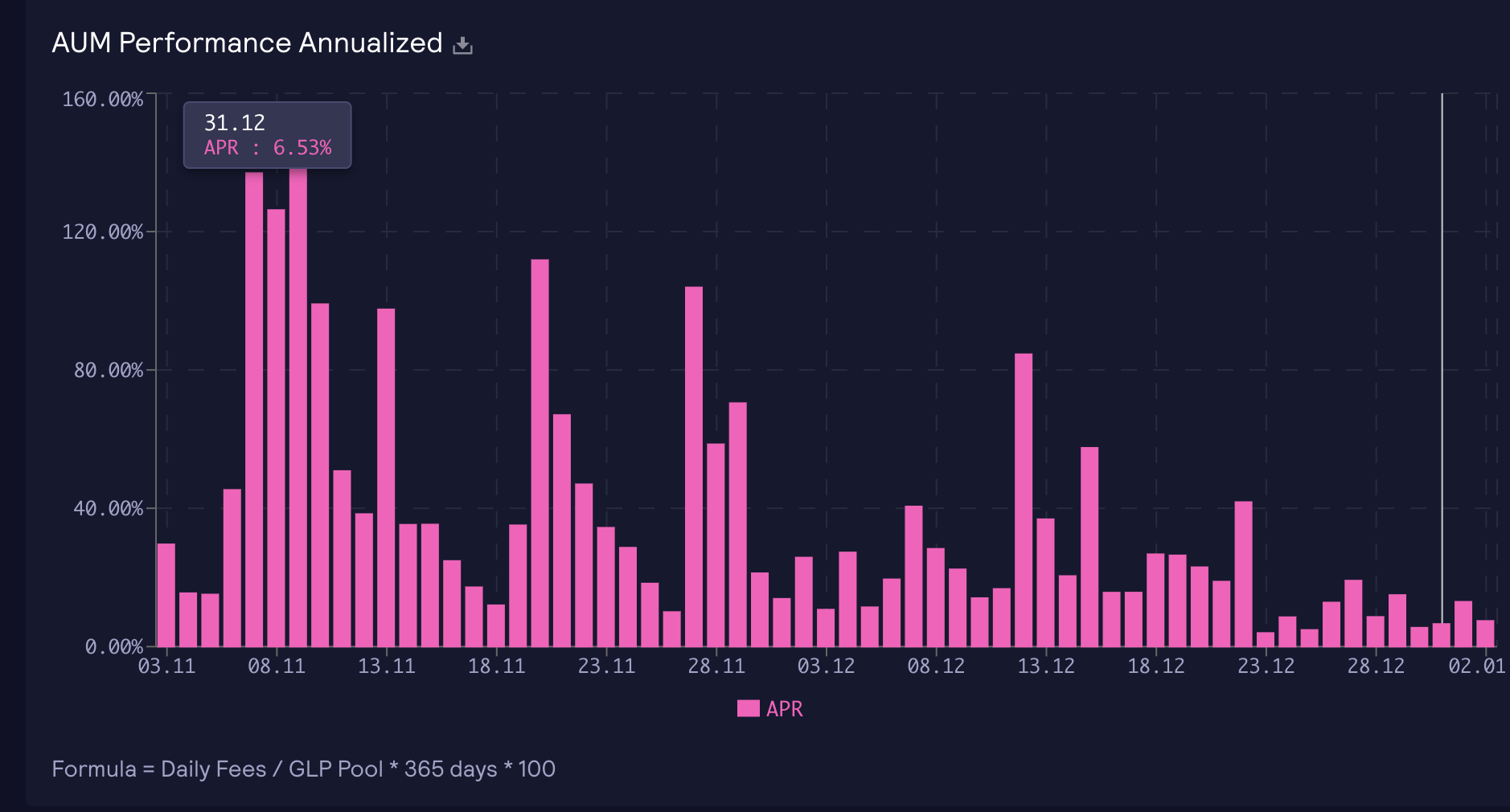

คำอธิบายภาพ

รูป: APR ที่สอดคล้องกับรายได้รายวันของ GLP

ในปัจจุบัน GLP เป็นสินทรัพย์ที่สร้างรายได้จากดอกเบี้ยที่ยอดเยี่ยม เนื่องจากประกอบด้วยตะกร้าของสินทรัพย์ ความผันผวนจึงค่อนข้างต่ำ แต่ก็ยังเป็นสินทรัพย์ที่ไม่เสถียร และมูลค่าของมันจะเบี่ยงเบนอย่างมากภายใต้สภาวะตลาดที่มีฝ่ายเดียวที่รุนแรง เมื่อเปรียบเทียบกับ DEX LP เช่น Uniswap แล้ว GLP จะป้องกันความเสี่ยงจากหลายสินทรัพย์ได้ง่ายกว่าเนื่องจากอัตราส่วนองค์ประกอบคงที่ และนักลงทุนจะสนใจพอร์ตการลงทุนที่เป็นกลางของ Delta มากกว่า ซึ่งสามารถซื้อขายได้ด้วยความเสี่ยงที่ต่ำที่สุด ดังนั้น โครงการระบบนิเวศของ GMX จำนวนมากพยายามที่จะบรรลุความเป็นกลางของ Delta ผ่านพอร์ตการลงทุนสินทรัพย์บนเครือข่ายต่างๆ เพื่อนำเสนอผลิตภัณฑ์การลงทุนที่อิงกับ USD หรือ BTC/ETH แก่ผู้ใช้ ในโครงการที่เราได้สังเกต (บางโครงการยังไม่ได้ออนไลน์):

Rage Trade

GMD Protocol

Umami Finance (ผลิตภัณฑ์เฟสแรกปิดไปแล้ว เฟสที่สองของผลิตภัณฑ์ยังไม่ออนไลน์)

Neutra Finance (ยังไม่ออนไลน์)

ชื่อระดับแรก

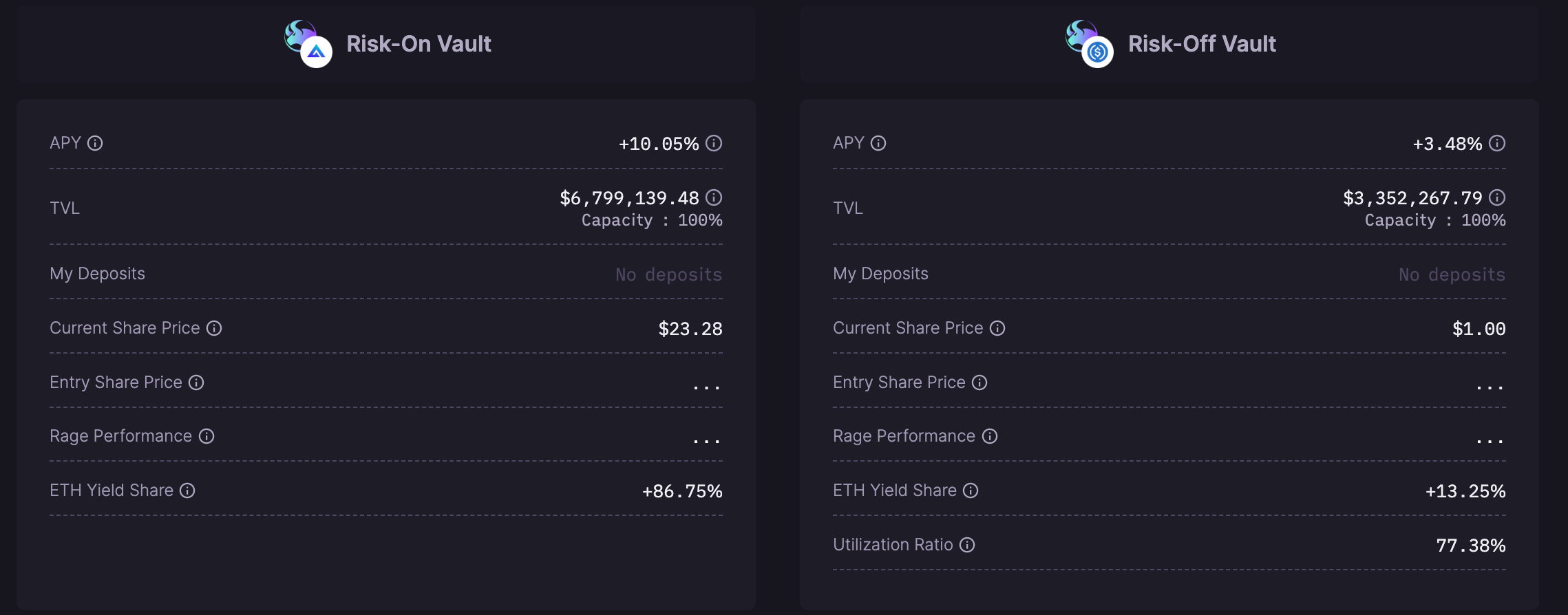

Rage Trade - Delta Neutral Vault

Rage Trade ให้บริการโซลูชั่นการป้องกันความเสี่ยงแบบไดนามิกที่แบ่งผลิตภัณฑ์ทั้งหมดออกเป็นสองส่วน: Risk-on vault ที่มีความเสี่ยงสูงและ Risk-off vault ที่มีความเสี่ยงต่ำ มีความสัมพันธ์ในการให้ยืมระหว่างสอง vault (การตั้งค่าความเสี่ยงสูงคลังคือ ผู้กู้และคลังที่ต้องการความเสี่ยงต่ำคือผู้ให้กู้) สร้างกลยุทธ์ที่เป็นกลางของเดลต้าโดยรวม ผู้ใช้ใช้ USDC เพื่อลงทุนใน Vault สองแห่ง โดยที่ Preference Vault ที่มีความเสี่ยงต่ำอิงตาม USDC และ Preference Vault ที่มีความเสี่ยงสูงใช้ sGLP เป็นส่วนแบ่ง จะมีความผันผวนของค่าบางอย่าง แต่เป้าหมายของการออกแบบ Vault คือ เพื่อให้บรรลุความเป็นกลางของเดลต้าในระยะยาว

ห้องนิรภัยที่มีความเสี่ยงสูงจะยืม BTC และ ETH จาก Balancer อย่างรวดเร็ว แปลงเป็น USDC บน Uniswap จากนั้นจึงยืม USDC จากกลุ่มการตั้งค่าที่มีความเสี่ยงต่ำเพิ่มเติม จำนอง USDC บน Aave ให้ยืม ETH/BTC และคืนเงินกู้แฟลช ดังนั้น ว่าคลังสามารถถือ ETH/BTC ได้ ตำแหน่งสั้นของ GLP ป้องกันความเสี่ยงด้านราคาของ ETH และ BTC ใน GLP และจำนวนการป้องกันความเสี่ยงจะขึ้นอยู่กับอัตราส่วนเป้าหมายที่กำหนดโดย GLP ห้องนิรภัยจะรักษาปัจจัยด้านสุขภาพไว้ที่ 1.5 บน Aave (ยืม 2/3) ห้องนิรภัยที่มีความเสี่ยงสูงจะเรียกเก็บค่าธรรมเนียม 86.6% ของ GLP เป็นรายได้

ห้องนิรภัยที่มีความเสี่ยงต่ำจะยืมเงินไปยัง Aave เพื่อรวบรวมรายได้ ในขณะเดียวกัน เนื่องจากพวกเขาให้ USDC เพื่อป้องกันความเสี่ยงสำหรับห้องนิรภัยที่มีความเสี่ยงสูง พวกเขาจะเรียกเก็บ 13.4% ของรายได้ GLP เป็นรายได้คลังของพวกเขาเอง

ทุกๆ 12 ชั่วโมง คลังจะชำระรายได้โดยอัตโนมัติ อัปเดตตำแหน่งการป้องกันความเสี่ยงตามการเปลี่ยนแปลงของราคา และทบต้นดอกเบี้ยหลังจากถอนรายได้จากขั้นตอน GLP โดยรวมแล้ว APY ของห้องนิรภัยที่มีความเสี่ยงสูงจะสูงถึง 10.05% และ APY ของห้องนิรภัยที่มีความเสี่ยงต่ำจะสูงถึง 3.48%

ชื่อระดับแรก

Umami Finance

ก่อนหน้านี้ Umami Finance ได้เปิดตัว USDC Vault ซึ่งเป็นโครงการที่ใช้โทเค็น Mycelium เลเวอเรจเพื่อป้องกันตำแหน่งสินทรัพย์เสี่ยงของ GLP

Mycelium สร้างกลุ่มกองทุนทวิภาคีแบบ long-short ใช้โทเค็นที่มีเลเวอเรจเพื่อเป็นตัวแทนส่วนแบ่งของกองทุน และเรียกใช้สัญญาทุกๆ 8 ชั่วโมงเพื่อโอนเงินของทั้งสองกลุ่มตามราคาแบบเรียลไทม์ เมื่อราคาเพิ่มขึ้น เงินจะถูกโอนจากกองทุนรวมฝั่งสั้นไปยังกองทุนรวมหลายฝ่าย ในทางกลับกัน ตามทฤษฎีแล้ว การถือครองโทเค็นที่มีเลเวอเรจนั้นเทียบเท่ากับการถือครองเลเวอเรจในสัดส่วนที่สอดคล้องกัน อย่างไรก็ตาม การโอนเงินในกลไกนี้เกิดขึ้นได้จากการเก็งกำไรโดยหุ่นยนต์ภายนอก และการล้นของเงินทุนและเส้นโค้งการปรับตัวสามารถประมาณได้เท่านั้น

Umami ใช้โทเค็นเลเวอเรจ ETH/BTC ของ Mycelium เพื่อป้องกันตำแหน่ง ETH และ BTC ใน GLP ดังนั้นจึงไม่สามารถช่วยให้ Umami's Vault บรรลุการป้องกันความเสี่ยงได้อย่างแม่นยำเมื่อตลาดผันผวนอย่างรุนแรง

อย่างไรก็ตาม เนื่องจาก Mycelium โทเค็นเลเวอเรจไม่สามารถป้องกันความเสี่ยงได้อย่างถูกต้อง และในที่สุดก็เกิดการสูญเสียที่แก้ไขไม่ได้ในด้านการป้องกันความเสี่ยงภายใต้ความผันผวนของตลาดอย่างรุนแรง ทีมงานจึงตัดสินใจปิดกลยุทธ์และหันไปศึกษาวิจัยเกี่ยวกับกลยุทธ์อื่นในที่สุด

ชื่อระดับแรก

GMD protocol

แนวคิดหลักของ GMD คือการแยก GLP ออกเป็นสกุลเงินเดียวเพื่อขายซึ่งเหมาะสำหรับผู้ใช้ที่ไม่ชอบขาดทุนถาวรในการลงทุนใน BTC, ETH และ USDC ในสกุลเงินเดียว แพลตฟอร์ม GMD จะรวบรวมรายได้ส่วนหนึ่งเป็นทุนสำรอง เพื่อดูดซับความเสี่ยงจากความผันผวนของสัดส่วนของสินทรัพย์ GLP และก่อให้เกิดผลขาดทุนในคลัง โดยจะมีการชดเชยให้เมื่อถึงเวลา และข้อตกลงจะปรับอัตราส่วนสัปดาห์ละครั้ง ได้แก่

อัตราค่าธรรมเนียมการเข้าสระ อัตราที่สูงกว่าจะถูกเรียกเก็บสำหรับสระที่มีความต้องการสูง

APY ปรับทุกสัปดาห์สำหรับประสิทธิภาพ GLP

ขีดจำกัดบนของสามสระใหญ่

โดยรวมแล้วจะมีการสร้างกลยุทธ์ที่เป็นกลางหลอกเดลต้า ในขณะเดียวกัน แพลตฟอร์มจะนำรายได้ส่วนหนึ่งของ GLP มาเป็นรายได้ของแพลตฟอร์มเพื่อให้รางวัลแก่ผู้ถือโทเค็น

หลังจากซื้อและลงทุนใน Fund Pool ผู้ใช้จะได้รับโทเค็น gmd ที่เกี่ยวข้อง เช่น gmdBTC เพื่อแสดงถึงส่วนแบ่งของ Fund Pool อัตราส่วนของ gmdBTC ต่อ WBTC จะเพิ่มขึ้นตามการสะสมของรายได้ GLP แต่อัตราส่วนนั้นค่อนข้างคงที่ . ผู้ใช้สามารถจัดหาสภาพคล่องบน Uniswap V3 เพื่อรับรายได้เพิ่มเติม และยังอนุญาตให้ผู้ใช้รายอื่นซื้อหุ้นในตลาดรองผ่านการทำธุรกรรมหลังจากที่กองทุนรวมถึงขีดจำกัดสูงสุด

ในปัจจุบัน ห้องนิรภัยทั้ง 3 แห่งของแพลตฟอร์ม GMD ได้มาถึงขีดจำกัดสูงสุดแล้ว เห็นได้ชัดว่าผลิตภัณฑ์นี้น่าสนใจสำหรับผู้ใช้มาก ข้อมูลปัจจุบันคือ:

Pseudo - delta - neutral protocol $GLP

GLP TVL: 2.67 M

BTC 27 $ 455, 866.62

สัดส่วน GMD ปัจจุบัน: 14.98%

อัตราส่วน GLP ปัจจุบัน: 18.13%

GMX Target Rate: 15%

APY ปัจจุบัน: 10%

USDC $ 1, 500, 482.09

อัตราส่วน GMD ปัจจุบัน: 58.30%

อัตราส่วน GLP ปัจจุบัน: 39.86%

GMX Target Rate: 39%

APY ปัจจุบัน: 9%

ETH 650 $ 980, 470.98

สัดส่วน GMD ปัจจุบัน: 26.63%

สัดส่วน GLP ปัจจุบัน: 29.12%

GMX Target Rate: 35.00%

ชื่อระดับแรก

Neutra Finance

Neutra Finance หลังจากห้าเดือนของการทดสอบ ผู้ใช้ลงทุนในเหรียญที่มีเสถียรภาพ และแพลตฟอร์มสามารถได้รับผลตอบแทนประมาณ 10% ต่อปีอย่างมีเสถียรภาพ แกนหลักของโซลูชั่นที่ Neutra Finance นำมาใช้คือกลยุทธ์แบบออฟไลน์และการดำเนินการแบบ on-chain ซึ่งใช้แบบจำลองความผันผวนของแบนด์ที่ยอมรับได้ (Tolerance Band -Volatility Model) เมื่อผู้ใช้ลงทุนใน USDC ส่วนหนึ่งของมันจะถูกแปลงเป็น GLP เพื่อสร้างรายได้ และส่วนหนึ่งของเงินทุนจะถูกเก็บไว้บนคำสั่งชอร์ต GMX Open BTC/ETH เพื่อป้องกันความเสี่ยง โดยใช้เลเวอเรจ 5.5 - 6 เท่า

ไม่เหมือนกับแพลตฟอร์มอื่นๆ ที่ใช้โซลูชันการป้องกันความเสี่ยงแบบกำหนดระยะเวลา Neutra Finance จะวัดความผันผวนของความเสี่ยงของสินทรัพย์เสี่ยงครึ่งหนึ่งใน GLP ดังที่แสดงในชื่อกลยุทธ์ "โซนความอดทน" เฉพาะเมื่อความผันผวนของราคาที่คาดการณ์คำนวณตามราคาในอดีตเท่านั้น เมื่อค่าชดเชยระหว่างอัตราส่วนของอัตราดอกเบี้ยและอัตราส่วนสินทรัพย์ GLP ถึงค่าที่กำหนด การปรับสิ้นสุดการป้องกันความเสี่ยงจะถูกเรียกใช้ และต้นทุนของการป้องกันความเสี่ยงด้วยวิธีนี้จะลดลง ตามสถานการณ์การทดสอบปัจจุบัน ผลิตภัณฑ์ทำงานได้ดี กลยุทธ์จะเปิดตัวในไตรมาสที่ 1 ของปี 2023 เมื่อพิจารณาถึงต้นทุนและค่าใช้จ่ายในการดำเนินงานของกองทุน APR โดยรวมจะต่ำกว่า 10% เล็กน้อย

สรุป

สรุป

โทเค็น LP เป็นสินทรัพย์ออนไลน์คุณภาพสูงที่ให้สภาพคล่องแก่ผู้ค้าในเครือข่ายการซื้อขาย web3 และให้รายได้ค่าธรรมเนียมแก่นักลงทุน LP เมื่อเทียบกับ GLP ของ GMX ที่มี 317 M TVL ในบรรดาผลิตภัณฑ์ที่ใช้ GLP ในปัจจุบัน Rage Trade และ GMD Protocol ถือเพียง 10 M และ 3 M GLP ตามลำดับ ซึ่งคิดเป็นเพียง 3% ของ GLP ทั้งหมด GLP ส่วนใหญ่เป็น ยังคง "ถือเปล่า" ผู้ถือแบกรับความเสี่ยง

สาเหตุหลักบางประการคือ:

เครื่องมือป้องกันความเสี่ยงบนเครือข่ายไม่เพียงพอ

ในแผนป้องกันความเสี่ยงในปัจจุบัน GMD ใช้การแยกส่วนและใช้ส่วนหนึ่งของรายได้ GLP เป็นทุนสำรองเพื่อหลีกเลี่ยงการขาดทุนที่ไม่ถาวรมากเกินไป อันที่จริง GMD จะสูญเสียรายได้ของนักลงทุนเพื่อปรับสมดุลความเสี่ยงและบรรลุ

Rage Trade ใช้ Aave แต่อัตราส่วนเลเวอเรจที่ Aave ทำได้นั้นต่ำ ซึ่งจริง ๆ แล้วเป็นการเสียสละประสิทธิภาพของการใช้เงินทุน ในท้ายที่สุด Rage Trade เลือกที่จะแบ่งแผนโดยรวมออกเป็นสองกลุ่มของกองทุนที่มีความเสี่ยงสูงและต่ำ

แผนอื่นๆ ที่ยังไม่เปิดตัวพิจารณาเปิดตำแหน่งโดยตรงบน GMX เพื่อป้องกันความเสี่ยง อันที่จริง GMX ซึ่งเป็นแพลตฟอร์มสัญญาถาวรไม่เหมาะสำหรับการถือครองตำแหน่งระยะยาว ค่าใช้จ่ายรายปีของการถือครองตำแหน่งโดยตรงอยู่ที่ประมาณ 20% และจะมีเพิ่มเติม ค่าธรรมเนียมการจัดการสำหรับการเปิด Position แต่ละครั้งที่ข้อตกลงมียอดสินทรัพย์ในด้านการป้องกันความเสี่ยงจะทำให้เกิดค่าใช้จ่ายเพิ่มเติม

หากมีเครื่องมือป้องกันความเสี่ยงเพิ่มเติมในห่วงโซ่ เช่น ออปชันและสินทรัพย์อื่น ๆ ที่เหมาะสำหรับการถือครองระยะยาว ผลิตภัณฑ์ป้องกันความเสี่ยงแบบ LP จะมีมากขึ้น

เมื่อพิจารณาถึงการควบคุมความเสี่ยงและเหตุผลด้านสภาพคล่องแล้ว ปริมาณเงินคงคลังแต่ละแห่งในยุคแรกมีจำกัดมาก

ตั้งแต่ Umami USDC Vault ที่ใช้ GLP ตัวแรกออกมา ผลิตภัณฑ์ที่ใช้ GLP นั้นมีอายุเพียงห้าเดือน และ USDC Vault ก็ปิดตัวลงหลังจากเปิดใช้งานได้ไม่นาน ปัจจัยหลายอย่างที่ประกอบกันเป็นความผันผวนของ GLP ทำให้การป้องกันความเสี่ยงค่อนข้างซับซ้อน และกลยุทธ์ต่างๆ ยังต้องใช้เวลาเพียงพอในการเรียกใช้และทดสอบก่อนที่จะขยายขนาดได้

ความไม่เสถียรของ GMX เอง

ในฐานะที่เป็นโครงการที่เปิดใช้งาน Arbitrum เพียงหนึ่งปี GMX ยังคงมีปัจจัยเสี่ยงมากมาย สิ่งเหล่านี้รวมถึง: การจัดการแบบจุดเดียวของ oracle, เฉพาะฝ่ายโครงการเท่านั้นที่มีอำนาจในการเขียนราคา, เมื่อเทียบกับส่วนอื่น ๆ ของผลิตภัณฑ์, ปัจจัยด้านราคานั้นรวมศูนย์มาก สำหรับการออกแบบ GLP นั้นยังมีอีกหลายอย่าง การปรับปรุง รวมถึงการปรับปรุงการกำหนดเส้นทาง GLP ส่งผลให้มีการย้ายห้องนิรภัยโดยโปรโตคอล GMD

นอกจากนี้ GMX เองมีเกณฑ์ตามธรรมชาติเนื่องจากการใช้เครื่อง Oracle เป็นอินพุตด้านราคา PMM LP คล้ายกับ GMX/GLP ใช้เครื่อง oracle ภายนอกเพื่อแนะนำราคา ซึ่งสามารถบรรลุประสิทธิภาพการใช้ LP ที่สูงขึ้น แต่ในความเป็นจริง "ราคามือสอง" ไม่สามารถรับรู้ราคาได้ และแม้แต่ใช้กลไก PMM เดียวกันเนื่องจากความล่าช้า ของกลไกการป้อนราคา คู่ที่มีการซื้อขายมากที่สุดของ Dodo บน Ethereum คือคู่สกุลเงินที่มีเสถียรภาพ

การออกแบบที่เป็นนวัตกรรมของ GMX ช่วยให้ GLP มีประสิทธิภาพการใช้เงินทุนที่เพียงพอ และในขณะเดียวกัน ด้วยการตั้งค่าอัตราส่วนเป้าหมายและกลไกการเก็งกำไร โครงสร้าง LP นั้นง่ายและง่ายต่อการป้องกันความเสี่ยง แต่ก็มีข้อบกพร่องเช่นกัน: ไม่สามารถค้นหาราคาได้และราคาดำเนินการไม่ดี (ราคา "มือสอง" ที่ Chainlink oracle กำหนด) ซึ่งกำหนดเพดานสำหรับขนาดธุรกรรมในอนาคตด้วย

นอกจากนี้ การทำธุรกรรมบนเครือข่ายยังมีแนวโน้มที่จะเกิดการเก็งกำไรจากข้อมูลที่ไม่เป็นธรรมด้วยการเชื่อมโยงผู้ค้าและโหนดเครือข่ายเพื่อรับข้อมูลล่วงหน้า เมื่อเทียบกับ Lp ซึ่งเป็นผู้ให้บริการสภาพคล่องแบบพาสซีฟจะให้ประโยชน์แก่ผู้ค้าด้วยข้อได้เปรียบด้านข้อมูล นักวิจัย DeFi เพียงไม่กี่รายจะลดอันดับความน่าเชื่อถือของตลาดในระยะยาว ไม่ว่าจะเป็น AMM หรือการแลกเปลี่ยนทางการเงินแบบดั้งเดิม เทรดเดอร์ (Taker) มีข้อได้เปรียบด้านข้อมูลเหนือผู้ให้บริการสภาพคล่อง (Maker) และการทำธุรกรรมแต่ละครั้งเกิดขึ้นเนื่องจากข้อมูลที่ได้รับและการทำนายอนาคต สิ่งนี้โดดเด่นยิ่งขึ้นในกลไก AMM เนื่องจาก LP เป็นสภาพคล่องที่ขี้เกียจ

แต่โดยรวมแล้ว LP ยังคงเป็นสินทรัพย์คุณภาพสูงที่มาจาก chain ในปัจจุบัน LP มีแนวโน้มมากที่สุดที่จะผลักดันความต้องการตราสารอนุพันธ์ใน chain และสร้างผลิตภัณฑ์ที่มีรายได้ที่มั่นคงซึ่งเป็นที่ยอมรับของตลาดมวลชนมากขึ้น ในปัจจุบัน เนื่องจากความเสถียรที่สัมพันธ์กัน GLP ของ GMX ได้รับระบบนิเวศของอนุพันธ์ทางการเงินที่อิงตาม LP บนห่วงโซ่เร็วกว่า Uniswap และ AMM DEX LP อื่นๆ นอกเหนือจากปัญหาของ GMX เองที่ต้องแก้ไขแล้ว วิธีการตระหนักถึงการป้องกันความเสี่ยงบนเครือข่ายให้ดียิ่งขึ้นต้องใช้ผลิตภัณฑ์มากขึ้นและความพยายามของเครื่องมือตราสารอนุพันธ์/การขายชอร์ต ไม่ใช่เทคโนโลยีที่ช่วยแก้ปัญหาแต่เป็นชุดโซลูชันที่สมบูรณ์ iZUMi ยังสำรวจอนุพันธ์ทางการเงินของ LP อย่างแข็งขันและตั้งตารอที่จะลองใช้ผลิตภัณฑ์ทางการเงินเพิ่มเติมในห่วงโซ่