การวิเคราะห์เชิงลึกของสถานะการพัฒนา ความท้าทาย และความคิดในอนาคตของสาขา NFTfi

เรียบเรียงข้อความต้นฉบับ: Bai Ze Research Institute

เรียบเรียงข้อความต้นฉบับ: Bai Ze Research Institute

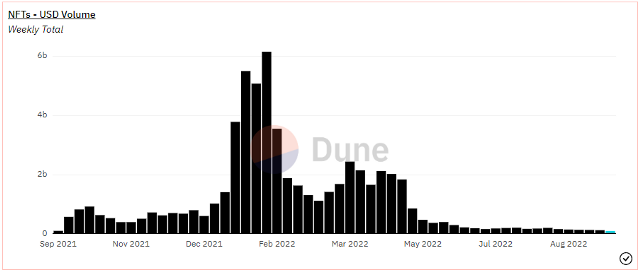

NFT ได้รับการอธิบายว่าเป็นหนึ่งในตัวเร่งปฏิกิริยาที่แข็งแกร่งที่สุดสำหรับตลาดศิลปะยุคหน้าและการยอมรับของสกุลเงินดิจิตอล โดยอุตสาหกรรมมีการเติบโตอย่างมากระหว่างเดือนกันยายน 2564 ถึงมกราคม 2565 อย่างไรก็ตาม ปริมาณการซื้อขายรายสัปดาห์ของภาคธุรกิจได้รับการแก้ไขอย่างรวดเร็วเนื่องจากการเติบโตที่ชะลอตัวลงท่ามกลางการชะลอตัวของตลาดทุนทั่วโลก

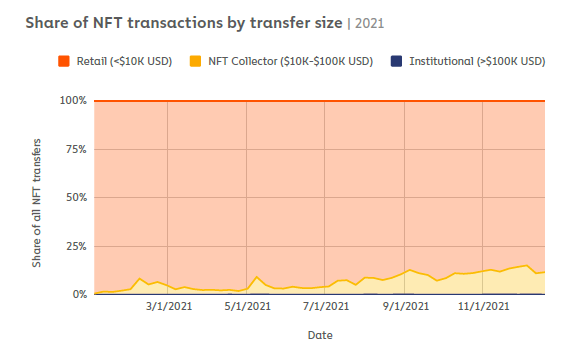

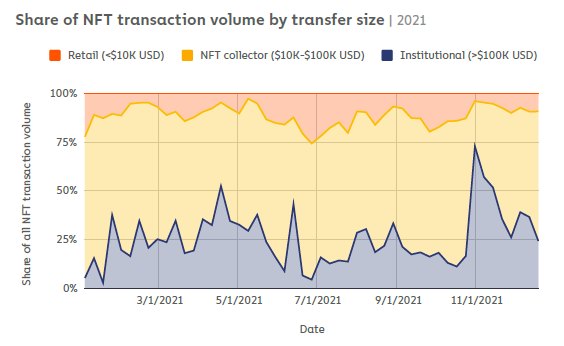

ขณะนี้ตลาด NFT ขับเคลื่อนโดยไม่บ่อยแต่มีมูลค่าสูงขึ้นโปรแกรมควบคุมการทำธุรกรรม

คำอธิบายภาพ

คำอธิบายภาพ

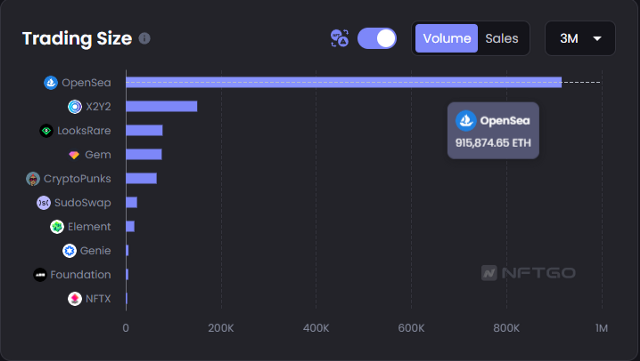

รูปภาพ: ส่วนแบ่งธุรกรรม NFT ตามปริมาณธุรกรรมและขนาดมูลค่าธุรกรรม

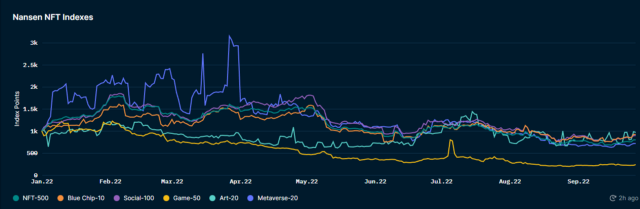

ความแตกต่างนี้ยังสะท้อนให้เห็นในประสิทธิภาพของราคาของตระกูล NFT ระดับสูงกว่า (เช่น โครงการบลูชิป เช่น BAYC, CryptoPunks) เมื่อเทียบกับตลาดที่กว้างขึ้น ในแต่ละปี โครงการบลูชิปมีประสิทธิภาพดีกว่าตลาด NFT ในวงกว้างถึง 12% (ณ วันที่ 28 กันยายน 2022)

คำอธิบายภาพ

คำอธิบายภาพ

ชื่อระดับแรก

รูปแบบทางการเงิน NFT

ชื่อเรื่องรอง

1) สภาพคล่องในตลาดไม่เพียงพอ

มีเหตุผลหลักสามประการที่ทำให้ NFT โดยทั่วไปขาดสภาพคล่องในตลาด (นอกเหนือจากขนาดที่เล็กโดยเนื้อแท้แล้ว):

ไม่สามารถถูกแทนที่ได้: ผู้ซื้อต้องใช้เวลามากขึ้นในการแยกแยะและซื้อ NFT ของชุดเดียวกัน เนื่องจากมีลักษณะเฉพาะและสภาพคล่องที่กระจายอำนาจทั่วทั้งชุด

ความสามารถในการจ่าย: อุปสรรคด้านราคาที่สูงขึ้นในการซื้อ NFT ชั้นนำ ลดฐานผู้ใช้สำหรับ NFT ชั้นนำ (ผู้ซื้อน้อยลงหมายถึงสภาพคล่องที่ลดลง)

ขาดอรรถประโยชน์: โครงการ NFT ในปัจจุบันส่วนใหญ่ยังไม่ได้พัฒนาแอปพลิเคชันเชิงปฏิบัติที่มีความหมาย ซึ่งเป็นเหตุผลสำคัญว่าทำไม NFT ยังไม่ถูกนำมาใช้อย่างแพร่หลาย (ฐานผู้ใช้ที่มีศักยภาพต่ำ)

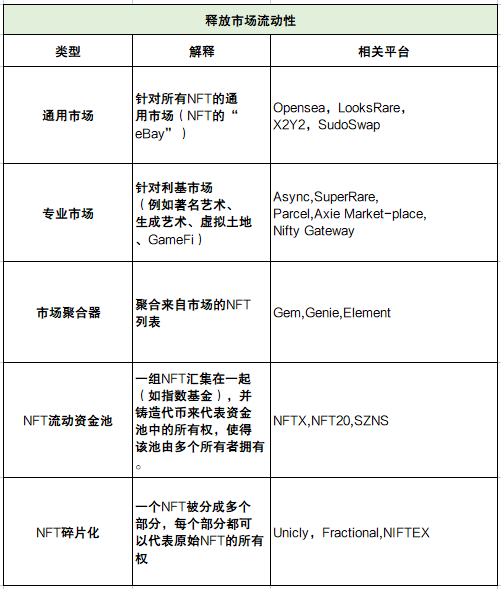

นี่คือโปรโตคอลหลักที่มุ่งเพิ่มสภาพคล่องในตลาด NFT:

น. ตลาดทั่วไป

ค่อนข้างสมบูรณ์ ใช้ได้กับ NFT ทุกประเภท และเป็นโซลูชันทั่วไปที่สามารถอำนวยความสะดวกในการขาย NFT

ปัจจุบัน OpenSea ครอบครองพื้นที่ประมาณ 75% โดยปริมาณ แม้ว่าแพลตฟอร์มที่แตกต่างกันซึ่งมีกลไกที่แตกต่างกัน (การออกโทเค็น รูปแบบการกำหนดราคาที่เป็นกรรมสิทธิ์ อัตราค่าธรรมเนียมที่ต่ำกว่า) ได้ค่อยๆ กัดเซาะความโดดเด่นของ OpenSea

ข. ตลาดมืออาชีพ

พวกเขายังอยู่ในช่วงเริ่มต้น แต่เมื่ออุตสาหกรรม NFT โดยรวมพัฒนาต่อไป ความต้องการอาจเพิ่มขึ้น

ปัจจุบัน กรณีการใช้งานสำหรับตลาดเฉพาะทางเหล่านี้ยังคงจำกัดอยู่เพียงการอำนวยความสะดวกในการทำธุรกรรม NFT ในอุตสาหกรรมเฉพาะกลุ่ม (เช่น พื้นที่เสมือนจริง) ของสะสมหายากในคอลเลกชัน NFT และตลาดเฉพาะสำหรับ dApps เฉพาะ

ค. ผู้รวบรวมตลาด

เหมาะสมที่สุดในการจับภาพการเติบโตของตลาดต่างๆ และข้อเท็จจริงของการจัดจำหน่าย

โดยการรวมรายการสำหรับธุรกรรม NFT ในตลาดต่างๆ หลายแห่ง ผู้รวบรวมจะมอบประสบการณ์ผู้ใช้ที่ยอดเยี่ยมและราคาที่ดียิ่งขึ้นสำหรับตลาดที่ใหม่กว่า (และสร้างสรรค์กว่า)

D&E กลุ่มสภาพคล่องของ NFT และการกระจายตัวของ NFT

โปรโตคอลการกระจายตัวของ NFT มุ่งเน้นที่การแยก NFT แต่ละรายการ ในขณะที่กลุ่มสภาพคล่องของ NFT มักจะแบ่งกลุ่ม NFT ที่มีราคาใกล้เคียงกัน และสามารถขยายเพิ่มเติมเพื่อสร้างเครือข่ายการลงทุนร่วมกัน (กลุ่มทุนร่วมทุนของชุมชน) เมื่อพิจารณาจากส่วนที่ทับซ้อนกัน กลุ่มสภาพคล่องของ NFT และการกระจายตัวของ NFT มักจะรวมเข้าด้วยกัน

ปัญหาหลักของโปรโตคอลการกระจายตัวของ NFT คือ (ยัง) ไม่เหมาะสำหรับการรวบรวมยูทิลิตี้ NFT ซึ่งเป็นทิศทางที่เหมาะสำหรับตลาด NFT นี่เป็นเพราะ NFT ที่แยกส่วนส่วนใหญ่ยากต่อการรวมเข้ากับสินทรัพย์ดั้งเดิม มันกีดกัน NFT ของยูทิลิตี้โซเชียลที่มีศักยภาพของพวกเขา แม้ว่านักลงทุนจะยังคงได้กำไรจากการเปลี่ยนแปลงราคา ซึ่งคล้ายกับการลงทุนในตราสารอนุพันธ์ที่ติดตามการเปลี่ยนแปลงราคาของสินทรัพย์อ้างอิง แต่จะไม่ได้รับประโยชน์อื่นที่ไม่ใช่ทางการเงินจากการถือครองสินทรัพย์อ้างอิงโดยตรง

ชื่อเรื่องรอง

2) ความไร้ประสิทธิภาพของเงินทุน

ดังที่คุณอาจจำได้ การพัฒนาครั้งแรกของ DeFi เกี่ยวข้องกับการแลกเปลี่ยนและโปรโตคอลการให้ยืม และด้วยเหตุนี้ โปรโตคอล DeFi ที่แตกต่างกันจึงช่วยให้นักลงทุนมีวิธีต่างๆ ในการเข้ารับตำแหน่งที่มีเลเวอเรจ เพื่อให้พวกเขาสามารถเพิ่มประสิทธิภาพเงินทุนได้ง่ายกว่าเมื่อก่อน

อุตสาหกรรม NFT ยังคงล้าหลังในเรื่องนี้ เนื่องจาก NFT ยังไม่เป็นที่ยอมรับในระดับสากลว่าเป็นหลักประกัน ตอนนี้ เรายังเริ่มเห็นโปรโตคอลเพิ่มเติมที่มีเป้าหมายเพื่อปรับปรุงสิ่งนี้ โดยใช้ NFT เป็นหลักประกัน

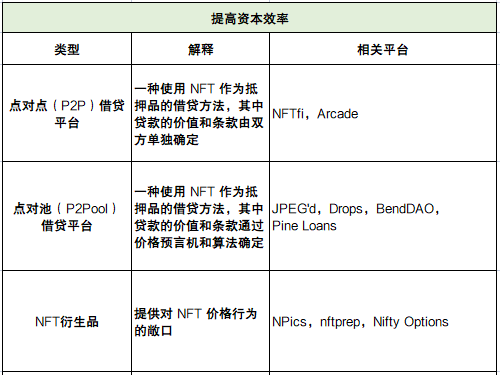

ต่อไปนี้เป็นโปรโตคอลที่มุ่งเพิ่มประสิทธิภาพเงินทุนของ NFT:

A. แพลตฟอร์มการให้ยืมแบบ P2P

แพลตฟอร์มเหล่านี้ได้สร้างตลาดเปิดสำหรับ NFT เพื่อใช้เป็นหลักประกัน

ในแง่หนึ่ง ข้อได้เปรียบหลักของแพลตฟอร์มการให้ยืมแบบ P2P เหล่านี้คือพวกเขาทำงานโดยไม่ต้องใช้ oracles เนื่องจากราคาและเงื่อนไขได้รับการต่อรองโดยผู้ให้ยืมและผู้ยืมแต่ละราย ในทางกลับกัน เนื่องจากลักษณะกึ่งแมนนวลนี้ การให้ยืมแบบ P2P NFT ไม่สามารถดำเนินการได้ทันที และจะมีประสิทธิภาพมากที่สุดสำหรับสินทรัพย์ระยะยาวเท่านั้น

บี.พี.ทู พูล แพลตฟอร์มปล่อยสินเชื่อ

แพลตฟอร์มเหล่านี้ใช้วิธีกำหนดราคา (ออราเคิล ดูโซลูชันเพิ่มเติมในความท้าทายที่ 4) เพื่อกำหนดพารามิเตอร์ต่างๆ สำหรับเงินกู้ต้นทาง (มูลค่าหลักประกัน มูลค่าหลักประกันขั้นต่ำ ระยะเวลาเงินกู้สูงสุด และอัตราดอกเบี้ย) กระบวนการนี้เป็นไปโดยอัตโนมัติ ซึ่งจะทำให้ผู้กู้มีสภาพคล่องในทันที

แพลตฟอร์มการให้ยืม P 2 Pool เหมาะที่สุดสำหรับสินทรัพย์ "อ้างอิง" ในสินทรัพย์สภาพคล่อง เนื่องจากออราเคิลพึ่งพาข้อมูลในอดีตอย่างมากซึ่งขาดสินทรัพย์ที่มีสภาพคล่องต่ำ

คำอธิบายภาพ

รูปภาพ: ปริมาณสินเชื่อรวมของแพลตฟอร์มการให้ยืม NFT (P 2 P และ P 2 Pool)

ค. อนุพันธ์ NFT

พื้นที่นี้ยังคงไม่ได้รับการสำรวจเนื่องจากปริมาณการทำธุรกรรมต่ำ (เมื่อเทียบกับสกุลเงินดิจิทัลทางเลือกหรือตลาดการเงินแบบดั้งเดิม) และลักษณะเฉพาะของ NFTs เป็นอุปสรรคสำคัญในการดำเนินการตราสารอนุพันธ์อย่างราบรื่น

อย่างไรก็ตาม การพัฒนาในด้านนี้จะช่วยให้มีกลยุทธ์การซื้อขายที่ครอบคลุมมากขึ้น ตราสารอนุพันธ์จะช่วยให้นักลงทุนสามารถรับความเสี่ยงจากความผันผวนของราคาด้วยความต้องการเงินทุนที่น้อยลง (เลเวอเรจและ) เช่นเดียวกับ cryptocurrencies และตลาดการเงินแบบดั้งเดิม ตราสารอนุพันธ์สามารถครอบงำตลาดสปอตได้ในปริมาณมาก ไม่ใช่เรื่องเป็นไปไม่ได้ที่จะเห็นตลาดอนุพันธ์ NFT เติบโตอย่างแข็งแกร่ง

อย่างไรก็ตาม ด้วยความต้องการพื้นฐานที่สำคัญของตลาดอนุพันธ์ (สภาพคล่องสูงและราคาที่ถูกต้อง) ฉันไม่คิดว่าอนุพันธ์ NFT จะเติบโตได้ในอนาคตอันใกล้นี้ เพื่อประนีประนอมกับโครงสร้างพื้นฐานปัจจุบัน แพลตฟอร์มส่วนใหญ่จะแสดงรายการ NFT ที่มีสภาพคล่องสูงเท่านั้น โดยไม่สนใจกลุ่มคุณสมบัติโดยละเอียด (แยกเป็นกลุ่มด้านล่าง กลาง ด้านบน ฯลฯ) หรือติดตามราคาด้านล่างสำหรับคอลเลกชันทั้งหมด

ชื่อเรื่องรอง

3) ขึ้นอยู่กับราคาสินทรัพย์ที่เพิ่มขึ้นอย่างเต็มที่

การเติบโตของตลาด NFT ในปี 2021 จะเป็นพรสำหรับหลายๆ คน นี่เป็นจุดเปลี่ยนที่ผู้คนมองว่า NFT ไม่ใช่แค่ JPEG แต่เป็นเครื่องมือในการลงทุนที่เป็นไปได้ อย่างไรก็ตาม ไม่น่าเป็นไปได้สูงที่ตลาด NFT จะมีอัตราการเติบโตที่ใกล้เคียงกันในอนาคต อย่างน้อยก็ไม่ใช่ในระยะสั้นซึ่งหมายความว่าผู้คนควรพึ่งพาราคาสินทรัพย์ที่สูงขึ้นให้น้อยลงและแสวงหากลยุทธ์ในการสร้างรายได้ที่ยั่งยืนมากขึ้นนี่เป็นข้อโต้แย้งสำหรับโปรโตคอลที่ช่วยให้ผู้ถือ NFT เข้าถึงกระแสเงินสดได้อย่างต่อเนื่อง

เช่นเดียวกับตลาดการเงินแบบดั้งเดิม NFT ได้พัฒนาในด้านของการเช่าเช่นกัน เนื่องจากขาดยูทิลิตี้ ปัจจุบัน NFT จึงถูกให้เช่าสำหรับการจัดนิทรรศการ (เช่น พิพิธภัณฑ์ให้เช่าสำหรับการจัดนิทรรศการ) หรือยูทิลิตี้ (จำกัด) ของพวกเขา (เช่น ปลดล็อกกิจกรรมพิเศษ สิทธิประโยชน์พิเศษในโปรโตคอล DeFi เป็นต้น)

อีกวิธีหนึ่งที่นักลงทุน NFT สามารถสร้างกระแสเงินสดได้คือการขายความเป็นเจ้าของ IP ของพวกเขาในเชิงพาณิชย์ ตัวอย่างคือการพัฒนาแบรนด์ร้านอาหารในธีม BAYC NFT ซีรี่ส์ NFT บางรุ่นยังใช้โมเดลที่ให้รางวัลแก่ผู้ถือ NFT ด้วยโทเค็นที่ใช้ร่วมกันได้

ต่อไปนี้คือระเบียบการ/กลไกที่ให้กระแสเงินสดแก่ผู้ถือ NFT:

ก. เอ็นเอฟทีลิสซิ่ง

การเช่า NFT ขึ้นอยู่กับโครงสร้างพื้นฐานเป็นอย่างมาก เนื่องจากตลาดปัจจุบันถูกครอบงำโดย PFP NFT (ขาดกรณีการใช้งานจริงที่ชัดเจน) พื้นที่เช่า NFT จึงยังไม่ได้รับการ "ผลักดัน" อย่างไรก็ตาม หากในที่สุดตลาด NFT เปลี่ยนไปใช้โทเค็นสินทรัพย์ในโลกแห่งความเป็นจริง (เช่น NFT เพื่อเป็นตัวแทนของทรัพย์สิน) ก็อาจมีการพัฒนาที่ดีขึ้นในพื้นที่เช่า

ข. ลิขสิทธิ์และทรัพย์สินทางปัญญา (IP)

NFT มักจะถูกโฆษณาว่าเป็นของสะสม แต่เนื่องจากกฎระเบียบเกี่ยวกับสินทรัพย์ดิจิทัลยังไม่ชัดเจน ของสะสมจึงต้องเผชิญกับอุปสรรคอย่างมากในการให้ลิขสิทธิ์และสิทธิ์ในทรัพย์สินทางปัญญาแก่เจ้าของ

C. การออกโทเค็นเนทีฟ

โครงการ NFT บางโครงการได้ออกโทเค็นเนทีฟด้วย และผู้ถือ NFT จะได้รับรางวัลโทเค็นสำหรับการล็อกหรือไม่ขาย NFT ของตน

อย่างไรก็ตาม หากไม่มีกรณีการใช้งานที่สมบูรณ์ การขายโทเค็นโดยผู้ถือเป็นสิ่งที่หลีกเลี่ยงไม่ได้ แรงขายอาจทำให้เกิดผลกระทบในทางลบ ทำให้ราคาโทเค็นตกต่ำลงและทำให้ผลตอบแทนไม่ยั่งยืนมากยิ่งขึ้น

ชื่อเรื่องรอง

4) การค้นพบราคาไม่เพียงพอ

ราคา NFT ควรเป็นอย่างไร?

นี่เป็นปัญหาแรกที่จะแก้ไขเพื่อแก้ปัญหาความท้าทายทั้งสามประการข้างต้นอย่างแท้จริง อย่างไรก็ตาม ฉันจะใช้มันต่อไปเพราะมันเป็นหนึ่งในพื้นที่ที่มีนวัตกรรมช้าที่สุด/น้อยที่สุดที่เราเคยเห็นมา

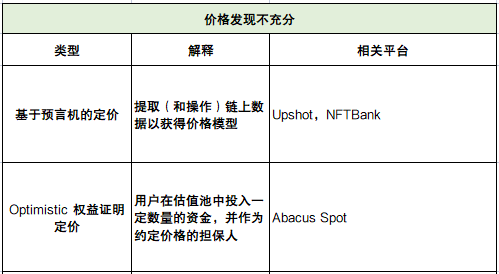

ปัจจุบัน กลไกการกำหนดราคาสามารถแบ่งออกได้เป็นสองประเภทอย่างคร่าว ๆ ดังนี้

A. การกำหนดราคาตาม Oracle

สถานะที่เป็นอยู่ในปัจจุบันใช้วิธีกำหนดราคาตาม Oracle เพื่อประเมินค่า NFT ที่แสดงอยู่ในโปรโตคอลทางการเงิน NFT อื่นๆ

Oracles เหล่านี้มักจะแยกพารามิเตอร์ที่สำคัญของตลาดต่างๆ เพื่อกำหนดมูลค่ายุติธรรมของ NFT เช่น ราคาจอง ราคาถัวเฉลี่ยถ่วงน้ำหนักตามเวลา (TWAP) ราคาถัวเฉลี่ยถ่วงน้ำหนักตามปริมาณ (VWAP) ราคาในอดีต เป็นต้น โซลูชันที่ครอบคลุมมากขึ้นในตลาดอาจใช้อัลกอริทึมการเรียนรู้ของเครื่องเพื่ออนุมานแนวโน้มราคาและจัดกลุ่มระดับคุณลักษณะที่คล้ายคลึงกัน

การกำหนดราคาตาม Oracle ทำงานได้ดีที่สุดสำหรับคอลเลกชั่นที่มีสภาพคล่องสูงหรือคอลเลกชั่นที่มีการแจกแจงแบบจำกัด แต่ด้วยความผันผวนของ NFT ควรมีข้อผิดพลาดมากมาย

โปรโตคอลที่มีการยอมรับความเสี่ยงและกลไกต่าง ๆ จะต้องปรับแต่งพารามิเตอร์เพื่อรองรับข้อผิดพลาดเหล่านี้ นอกจากนี้ การพึ่งพาข้อมูลราคาในอดีตไม่ได้หมายถึงการกำหนดราคาในข่าว/แผนงาน

B. การกำหนดราคาพิสูจน์ผลการเดิมพันในแง่ดี

หนึ่งในแนวทางที่ได้รับการคาดหมายมากที่สุดในการปรับปรุงการกำหนดราคา NFT เพิ่มเติมคือกลไกการกำหนดราคาที่เหมาะสมในการพิสูจน์การเดิมพันของ Abacus Spot

ได้รับแรงบันดาลใจจากกลไกที่สอดคล้องกันของ Optimistic Rollups และ Proof of Stake รูปแบบการกำหนดราคานี้ใช้การประเมินมูลค่าโดยรวมของผู้ใช้เพื่อกำหนดราคา NFT แทนที่จะใช้ข้อมูลในอดีต ดังนั้นจึงเหมาะที่สุดสำหรับสินทรัพย์ระยะยาว (ไม่มีข้อมูลในอดีต) และสินทรัพย์ที่มียอดขายในอนาคตที่คาดว่าจะต่ำ

ผู้ใช้ให้ความสำคัญกับ NFT โดยการฝาก $ETH ร่วมกัน (ภายในระยะเวลาที่กำหนด อย่างน้อย 1 สัปดาห์) ในกลุ่มการประเมินมูลค่า NFT ผู้ถือ NFT สามารถใช้กลุ่มการประเมินที่เกี่ยวข้องเป็นหลักฐานของ "หลักประกัน" หรือหลักฐานการประเมินมูลค่าสำหรับข้อตกลงการให้ยืม

ในกรณีที่ผิดนัด NFT พื้นฐานจะถูกประมูล และหากราคาขายเกินขนาดกลุ่มการประเมินมูลค่า (ล็อก $ETH ทั้งหมด) รายได้จากการขายจะถูกแบ่งตามสัดส่วนให้กับผู้ประเมิน หากราคาประมูลต่ำกว่า valuation pool รายได้จากการประมูลจะแบ่งให้กับผู้ประเมินตามลำดับ "เข้าก่อน ออกก่อน" (ผู้ประเมินรายล่าสุดจะมีความเสี่ยงในการประเมินค่าผิดพลาด)

แบบจำลองมีแง่ดีเพราะถือว่าราคาที่ตกลงกันโดยผู้ประเมินราคานั้นถูกต้อง มันได้มาจากกลไกฉันทามติที่พิสูจน์ได้ว่ามีส่วนได้ส่วนเสีย เนื่องจากผู้ประเมินกลับประเมินมูลค่าของพวกเขาด้วยเงินทุนของพวกเขา

ข้อเสียของรูปแบบการกำหนดราคานี้คือความไม่มีประสิทธิภาพของเงินทุน เนื่องจากต้องใช้สินทรัพย์ค้ำประกันเพื่อรับประกันมูลค่าของ NFT

ชื่อระดับแรก

หนทางแห่งอนาคต

การเงินของ NFT มีวัตถุประสงค์เพื่อเพิ่มยูทิลิตี้ (ทางการเงิน) ให้กับ NFT หากไม่มีการดำเนินการทางการเงินที่เหมาะสม NFTs แทบจะถือเป็นของสะสมโดยมีประวัติความเป็นเจ้าของที่ไม่เปลี่ยนรูป การเงินของ NFT ขยายขอบเขต (และขนาดตลาด) ว่า NFT สามารถไปได้ไกลและกว้างเพียงใด ผู้เขียนเชื่อว่าการพัฒนาของอุตสาหกรรมนี้อาจช่วยให้ NFT ได้รับการยอมรับว่าเป็นประเภทการลงทุนที่เทียบได้กับตลาดการเงินแบบดั้งเดิม

ภาพรวมปัจจุบันของ NFT (โดยเฉพาะ PFP NFT) มีความเกี่ยวข้องอย่างใกล้ชิดกับความสามารถในการสร้างแบรนด์และการตลาดของโครงการ. เมื่อพื้นที่ทางการเงินของ NFT มีความสำคัญมากขึ้น ผู้สร้างโครงการจะไม่มีทางเลือกนอกจากต้องปรับตัว พวกเขาสามารถใช้ประโยชน์จากสิ่งนี้โดยพิจารณาว่าการเงินเป็นคุณสมบัติอื่นของการรวบรวม NFT ตัวอย่างของการนำไปใช้นี้ ได้แก่ ผู้สร้างโครงการที่จัดสรรรายได้จากการขายหรือเงินทุนจำนวนหนึ่งให้กับโปรโตคอลสภาพคล่องที่ไม่ใช่ตลาด (เช่น แพลตฟอร์มการให้ยืมและแหล่งรวมสภาพคล่อง)

ความสะดวกสบายของการเงิน NFT สามารถทำหน้าที่เป็นคูเมือง เมื่อโครงการที่มีอยู่ถูกนำเข้ามาทางการเงิน อุปสรรคสู่ความสำเร็จจะเพิ่มขึ้นทีละเล็กทีละน้อย สิ่งนี้อาจบังคับทางอ้อมให้โครงการใหม่ๆ สร้างสรรค์สิ่งใหม่ๆ เพื่อแข่งขัน ผลักดันให้พื้นที่ NFT ดำเนินไปในทิศทางที่ถูกต้อง

ตาม "ประกาศเกี่ยวกับการป้องกันและจัดการกับความเสี่ยงในการทำธุรกรรมสกุลเงินเสมือนเพิ่มเติม" ที่ออกโดยธนาคารกลางและหน่วยงานอื่น ๆ เนื้อหาของบทความนี้มีไว้สำหรับการแบ่งปันข้อมูลเท่านั้น และไม่ส่งเสริมหรือสนับสนุนการดำเนินการและการลงทุนใด ๆ พฤติกรรม เข้าร่วมในการปฏิบัติทางการเงินที่ผิดกฎหมาย

คำเตือนความเสี่ยง:

ตาม "ประกาศเกี่ยวกับการป้องกันและจัดการกับความเสี่ยงในการทำธุรกรรมสกุลเงินเสมือนเพิ่มเติม" ที่ออกโดยธนาคารกลางและหน่วยงานอื่น ๆ เนื้อหาของบทความนี้มีไว้สำหรับการแบ่งปันข้อมูลเท่านั้น และไม่ส่งเสริมหรือสนับสนุนการดำเนินการและการลงทุนใด ๆ พฤติกรรม เข้าร่วมในการปฏิบัติทางการเงินที่ผิดกฎหมาย