TokenInsight: รายงานการวิจัยการแลกเปลี่ยนอนุพันธ์แบบกระจายศูนย์ไตรมาสที่ 3 ปี 2022

สารบัญ

สารบัญ

การแนะนำ

การแนะนำ

การพัฒนาการแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจ

ทำไมตลาด Crypto ถึงต้องการตราสารอนุพันธ์?

การตรวจสอบข้อมูลย้อนหลัง

โปรโตคอลการซื้อขายสัญญาถาวรแบบกระจายอำนาจ

ทำไมเราต้องมีการแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจ?

อะไรคือความท้าทายในปัจจุบันที่ต้องเผชิญกับการแลกเปลี่ยนอนุพันธ์แบบกระจายศูนย์?

หัวหน้าโครงการวิจัยและการวิเคราะห์ข้อมูล

ทิศทางในอนาคต

คลื่น

สรุปสุดท้าย

สรุป

การซื้อขายอนุพันธ์ของ Crypto เริ่มขึ้นครั้งแรกในปี 2011 แต่บทใหม่ได้เริ่มต้นขึ้นอย่างเป็นทางการหลังจากที่ BitMEX ได้คิดค้นสัญญาถาวร ตลาดเบ่งบานในปี 2019 และตลาดกระทิงจะถึงจุดสูงสุดของปริมาณการซื้อขายในปี 2021

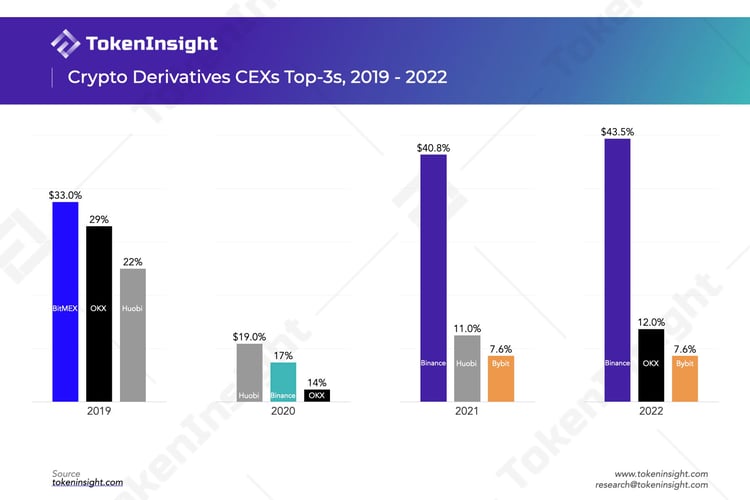

การแลกเปลี่ยนอนุพันธ์สามอันดับแรกในปี 2019 คือ BitMEX, OKX, Huobi ในปี 2020 ได้แก่ Huobi, Binance, OKX ในปี 2021 ได้แก่ Binance, Huobi, Bybit และในปี 2022 ได้แก่ Binance, OKX, Bybit (FTX เดิมมีสถานที่)

การแลกเปลี่ยนอนุพันธ์แบบกระจายศูนย์มีข้อได้เปรียบที่ชัดเจนเหนือการแลกเปลี่ยนอนุพันธ์แบบรวมศูนย์แบบดั้งเดิมในแง่ของความโปร่งใสของสินทรัพย์ การควบคุมสินทรัพย์ของผู้ใช้ การต่อต้านการเซ็นเซอร์/ความเป็นส่วนตัว

สภาพคล่องไม่เพียงพอ ต้นทุนการทำธุรกรรมสูง ความสามารถในการใช้งานของผลิตภัณฑ์ต่ำ และคุณสมบัติที่ไม่สมบูรณ์เป็นปัญหาหลักที่การแลกเปลี่ยนแบบกระจายศูนย์ต้องเผชิญ

ในช่วงระยะเวลาประมาณ 10 เดือนที่ผ่านมา ปริมาณการซื้อขายทั้งหมดในการแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจสูงถึง $478 B แม้ว่าตัวเลขนี้จะเทียบเท่ากับปริมาณการซื้อขายตราสารอนุพันธ์ของ Binance ประมาณสองสัปดาห์ในสภาพแวดล้อมของตลาดปัจจุบัน แต่ตัวเลขนี้โดยพื้นฐานแล้วเป็นศูนย์เมื่อต้นปีที่ผ่านมา

dYdX จะเป็นการแลกเปลี่ยนแบบกระจายศูนย์ชั้นนำก่อนไตรมาสที่ 3 ในปี 2022 แต่มีสัญญาณของการถูก GMX แซงหน้าในแง่ของปริมาณการซื้อขายหลังจากไตรมาสที่ 3 ซึ่งถูกแซงโดย GMX ในบางกรณีในแง่ของรายได้จากแพลตฟอร์ม และ GMX ได้อยู่ในอันดับหนึ่งแล้ว ในส่วนของทีวีแอล

ตามแนวโน้มการพัฒนาตลาดในปัจจุบัน ขนาดตลาดของการแลกเปลี่ยนแบบกระจายศูนย์คาดว่าจะเพิ่มขึ้นมากกว่า 10 เท่าภายในหนึ่งปี

จากมุมมองของการกระจายอำนาจ dYdX ต่ำที่สุดเมื่อเทียบกับ GMX, Perpetual และ Drift ในขณะเดียวกัน กลไก vAMM ของ Perpetual และ Drift นั้นปรับตัวเข้ากับตลาดได้น้อยกว่าโปรโตคอลอีกสองตัว

จากมุมมองของโครงสร้างค่าธรรมเนียม เมื่อเทียบกับ GMX และ Perpetual แหล่งที่มาของค่าธรรมเนียมมีมากกว่า ซึ่งให้ความช่วยเหลือในการพัฒนาข้อตกลงที่ดี และรูปแบบค่าธรรมเนียมก็ดีกว่าเช่นกัน ซึ่งเอื้อต่อแรงจูงใจของผู้ใช้ dYdX เก็บรายได้จากแพลตฟอร์มทั้งหมดไว้เอง

dYdX, GMX และ Perpetual ต่างก็มีระบบเศรษฐกิจโทเค็นที่มั่นคง สนับสนุนให้ผู้ใช้มีส่วนร่วมในการกำกับดูแลโปรโตคอลและการเดิมพันโทเค็น อย่างไรก็ตาม ในแง่ของผลกระทบ dYdX และ Perpetual จะด้อยกว่า GMX เล็กน้อย ส่วนใหญ่เป็นเพราะรายได้จริงที่ผู้ใช้ได้รับหลังจากเข้าร่วมต่ำกว่า

ทิศทางการพัฒนาต่อไปของการแลกเปลี่ยนอนุพันธ์แบบกระจายศูนย์ส่วนใหญ่รวมถึงการจัดหากลไกการซื้อขายและผลิตภัณฑ์ที่หลากหลายมากขึ้น การแย่งชิงส่วนแบ่งตลาด การปรับใช้เชนใหม่ และการตระหนักถึงแนวคิดของการกระจายอำนาจอย่างสมบูรณ์ (โดยเฉพาะ dYdX) เป็นต้น

การแนะนำ

การแนะนำ

FTX ถูกฟ้องร้องในข้อหายักยอกเงินของผู้ใช้ยื่นฟ้องล้มละลายทำให้เงินผู้ใช้ประมาณ 8 พันล้านดอลลาร์ไม่สามารถเรียกคืนได้ และผู้ใช้หลายล้านรายที่ได้รับผลกระทบมีผลกระทบอย่างมากต่ออุตสาหกรรม ในฐานะที่เป็นจุดชนวนของเหตุการณ์นี้ ตลาด Crypto ทั้งหมดได้เพิ่มความกังวลเกี่ยวกับความปลอดภัยของเงินทุนของผู้ใช้อย่างค่อยเป็นค่อยไป ได้รับผลกระทบจากสิ่งนี้ ผู้ใช้แลกเปลี่ยนแบบรวมศูนย์จำนวนมากขึ้นถอนเงินที่ฝากไว้ในสถาบัน ในเวลาเดียวกัน เพื่อเพิ่มความมั่นใจให้กับผู้ใช้และเพิ่มความโปร่งใสของตนเอง การแลกเปลี่ยนบางแห่งได้ดำเนินการ Proof of Reserve หรือรายงานการตรวจสอบที่ออกอย่างค่อยเป็นค่อยไป และเปิดเผยที่อยู่กระเป๋าเงินของการแลกเปลี่ยน

แม้ว่ามาตรการดังกล่าวจะบรรเทาความวิตกกังวลของตลาดได้ในระดับหนึ่ง แต่ตลาดที่ซบเซายังคงส่งสัญญาณที่เย็นชา ได้รับผลกระทบจาก FTX การแลกเปลี่ยนแบบรวมศูนย์อื่น ๆ ก็ประสบปัญหาที่เรียกว่า "วิกฤตสภาพคล่อง" และระงับการถอนเงินและแม้แต่ข่าวลือเรื่องการล้มละลาย ตามที่รองประธานของ AAX Exchange ได้ประกาศลาออกการแลกเปลี่ยนได้ถอนเหรียญออกตั้งแต่วันที่ 13 พฤศจิกายนระงับการถอนตั้งแต่นั้นมา ณ วันที่ 29 การถอนเงินไม่ได้ดำเนินการต่อ แลกเปลี่ยนญี่ปุ่นBitfrontประกาศหยุดดำเนินการ เจเนซิสได้รับการว่าจ้างที่ปรึกษาการปรับโครงสร้างมีข่าวลือว่าจะล้มละลายและจัดระเบียบใหม่BlockFiยังได้ยื่นขอปรับโครงสร้างองค์กรล้มละลายในวันที่ 28

สิ่งที่เรียกว่า "สุภาพบุรุษไม่ยืนอยู่ใต้กำแพงอันตราย" เมื่อได้รับทางเลือก ผู้ใช้จำนวนมากจะยังคงเลือกที่จะโอนทรัพย์สินของตนไปยังสถานที่ที่พวกเขาสบายใจมากกว่า

สำหรับความต้องการในการทำธุรกรรมในการแลกเปลี่ยนแบบรวมศูนย์แล้วซื้อขายแลกเปลี่ยน หลังจาก DeFi Summer การแลกเปลี่ยนแบบกระจายศูนย์ได้พัฒนาอย่างรวดเร็ว และได้รับการต้อนรับอย่างรวดเร็วจากผู้ใช้ เนื่องจากสามารถแก้ปัญหาสภาพคล่องของสกุลเงินหางยาวได้ ในขณะเดียวกัน สภาพคล่องของสกุลเงินกระแสหลักบางสกุลก็ไม่น้อยไปกว่าการแลกเปลี่ยนแบบรวมศูนย์ ดังนั้นการแลกเปลี่ยนสปอตแบบกระจายศูนย์จึงกลายเป็นตัวเลือกของผู้ใช้หลายๆ คน ผู้ใช้ไม่จำเป็นต้องฝากเงินในสถาบันแบบรวมศูนย์อีกต่อไปแต่สามารถทำธุรกรรมให้เสร็จสิ้นได้โดยเก็บไว้ในกระเป๋าเงินของตนเอง

สภาพคล่องของการซื้อขายสปอตนั้นแก้ไขได้ง่ายกว่าอนุพันธ์เล็กน้อย และ AMM (ผู้ดูแลสภาพคล่องอัตโนมัติ, ผู้ดูแลสภาพคล่องอัตโนมัติ) นั้นอ่อนแอเล็กน้อยในการซื้อขายอนุพันธ์ vAMM ที่ลองใช้ก่อนหน้านี้ก็ล้มเหลวเช่นกัน เนื่องจากสินทรัพย์ในกลุ่มนั้นเอียงอย่างมากเมื่อราคาตลาดมีแนวโน้มเพียงฝ่ายเดียว และราคาธุรกรรมไม่สามารถยึดกับราคาดัชนีได้

นับตั้งแต่เกิดการระบาดของการซื้อขายอนุพันธ์ของ Crypto ในปี 2019 ขนาดตลาดก็ขยายตัวอย่างต่อเนื่อง และมีบริษัทจำนวนมากขึ้นเรื่อย ๆ และมุ่งเน้นไปที่ด้านนี้ ในโลกที่กระจายอำนาจ มีโปรโตคอลจำนวนมากที่มุ่งเน้นไปที่การซื้อขายตราสารอนุพันธ์ตั้งแต่ปีที่แล้ว ในฐานะที่เป็นผลิตภัณฑ์ที่มีความต้องการสูงของผู้ใช้ การแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจยังคงมีช่องว่างขนาดใหญ่จากผลิตภัณฑ์แบบรวมศูนย์จนถึงปัจจุบัน แต่บางทีนี่อาจเป็นโอกาส การซื้อขายตราสารอนุพันธ์แบบกระจายอำนาจยังไม่เกิดขึ้นในลักษณะเดียวกันUniswapผลิตภัณฑ์ปรากฏขึ้นและมีการเพิ่มโปรโตคอลอย่างต่อเนื่อง

นี่คือจุดประสงค์ของการเขียนรายงานนี้ เราหวังที่จะแยกแยะสถานการณ์ตลาดของการแลกเปลี่ยนอนุพันธ์แบบกระจายศูนย์ โดยเฉพาะอย่างยิ่งผลิตภัณฑ์สัญญาถาวรที่ได้รับความนิยมสูงสุด รายงานจะชี้แจงสถานะที่เป็นอยู่ของธุรกรรมสัญญาถาวรแบบกระจายอำนาจจากโปรโตคอลชั้นนำต่างๆ รวมถึง dYdX, GMX, Perpetual Protocol ฯลฯ ดำเนินการวิเคราะห์ข้อมูล และเฝ้ารอแนวโน้มการพัฒนาในอนาคตของแทร็กที่แบ่งส่วนนี้

การพัฒนาการแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจ

บทวิจารณ์สั้น ๆ เกี่ยวกับประวัติการซื้อขายตราสารอนุพันธ์ของ Crypto

แพลตฟอร์มการซื้อขายอนุพันธ์ Bitcoin แห่งแรกICBIT ถือกำเนิดขึ้นในปี 2554โดยให้บริการซื้อขายล่วงหน้าโดยใช้ Bitcoin เป็นหลัก การแลกเปลี่ยนที่ตามมาเช่น Huobi และ OKEx ก็เลียนแบบและเปิดตัวผลิตภัณฑ์จัดส่งที่คล้ายกัน ตลาดซื้อขายอนุพันธ์ในขณะนั้นยังอยู่ในช่วงเริ่มต้นและมีขนาดตลาดที่เล็ก

BitMEXเป็นการแลกเปลี่ยนสำคัญที่พัฒนาและขยายการซื้อขายอนุพันธ์ Bitcoin (Crypto) อย่างแท้จริง BitMEX ก่อตั้งขึ้นในปี 2014 ให้บริการเฉพาะการซื้อขายล่วงหน้าของ Bitcoin ในช่วงเริ่มต้นเท่านั้น จนถึงปี 2559 BitMEX ได้คิดค้น Perpetual Swap ซึ่งเป็นสัญญาซื้อขายล่วงหน้าที่ไม่มีวันหมดอายุ ทั้งสองฝ่ายในการทำธุรกรรมพยายามที่จะปิดช่องว่างระหว่างราคาฟิวเจอร์สและราคาดัชนีสปอตให้มากที่สุดเท่าที่จะเป็นไปได้โดยการชำระค่าธรรมเนียมการระดมทุน

ในตอนท้ายของปี 2017 CBOE และ CME ได้เริ่มให้บริการธุรกรรมอนุพันธ์สกุลเงินดิจิทัล และพวกเขายังเป็นการแลกเปลี่ยนอนุพันธ์สกุลเงินดิจิทัลชุดแรกที่ปฏิบัติตาม

หลังจากปี 2019 ธุรกรรมอนุพันธ์ของ Crypto เริ่มระเบิด ในปีนั้น ตลาดซื้อขายอนุพันธ์ของ Crypto ส่วนใหญ่ประกอบด้วย BitMEXHuobi DMเช่นเดียวกับOKExไม่ว่าง.

DeFi Summer ที่เริ่มต้นในปี 2020 ได้จุดประกาย Ethereum ทำให้ $ETH เป็นสินทรัพย์ยอดนิยมนอกเหนือจาก Bitcoin และความผันผวนครั้งใหญ่ยังทำให้ปริมาณการซื้อขายเพิ่มขึ้นในตลาดซื้อขายอนุพันธ์

ในเดือนสิงหาคม 2020 Binance เปิดตัวผลิตภัณฑ์สัญญาสองรายการ ได้แก่ "U-based" และ "Coin-based" ในหมู่พวกเขา "มาตรฐานเหรียญ" เป็นสัญญาผกผัน (สัญญาผกผัน) ซึ่งหมายความว่าหลักประกันและการตั้งถิ่นฐานเป็นสกุลเงินดิจิทัลทั้งหมด ในขณะที่สัญญา "มาตรฐาน U" เป็นผลิตภัณฑ์ที่ใช้สกุลเงินตามกฎหมาย/สกุลเงินที่มีเสถียรภาพเป็นสินทรัพย์ค้ำประกันและ การตั้งถิ่นฐานซึ่งคล้ายกับรูปแบบทางการเงินแบบดั้งเดิมของอุตสาหกรรม

ในเดือนเมษายน 2021 ผลิตภัณฑ์ dYdX Layer 2 จะเปิดตัวอย่างเป็นทางการ โดยอนุญาตให้ซื้อขายสัญญาถาวรบนแพลตฟอร์มแบบกระจายศูนย์ ในเดือนสิงหาคมปีเดียวกัน dYdX Foundation ได้ออก $DYDX เพื่อเป็นแรงจูงใจให้กับแพลตฟอร์ม และต่อมาปริมาณการซื้อขายก็เพิ่มขึ้นอย่างมาก

ในเดือนกันยายน 2021 GMX ได้เปิดตัวผลิตภัณฑ์อย่างเป็นทางการบน Arbitrum ซึ่งสนับสนุนผู้ใช้ให้เข้าร่วมในการทำธุรกรรมแบบทันทีและถาวรของบางสกุลเงิน และยังสามารถมีส่วนร่วมในการสร้างตลาดด้วยการสร้างเหรียญ $GLP ผลิตภัณฑ์เวอร์ชัน Avalanche จะวางจำหน่ายในเดือนมกราคม 2022

การแลกเปลี่ยน FTX ก่อตั้งขึ้นในเดือนพฤษภาคม 2019 ถึงจุดสูงสุดในอีก 2 ปีต่อมาโดยมีผู้ใช้มากกว่า 1 ล้านคน แต่ในเดือนพฤศจิกายน 2022 เนื่องจากการยักยอกเงินของผู้ใช้และการขาดทุนจำนวนมาก FTX จึงยื่นขอกระบวนการล้มละลายในบทที่ 11

ทำไมตลาด Crypto ถึงต้องการตราสารอนุพันธ์?

ป้องกันความเสี่ยง

ความต้องการตราสารอนุพันธ์ในตลาด Crypto มีความคล้ายคลึงกับความต้องการตราสารอนุพันธ์ในตลาดการเงินแบบดั้งเดิม ซึ่งสิ่งสำคัญที่สุดคือการป้องกันความเสี่ยง ตัวอย่างเช่น สำหรับผู้ขุด จำนวน bitcoins ที่พวกเขาจะได้รับในอนาคตนั้นค่อนข้างแน่นอน และค่าใช้จ่ายในการขุดก็สามารถคาดเดาได้ แต่ราคาของ bitcoins ไม่สามารถคาดการณ์ได้ เพื่อขจัดความไม่แน่นอนดังกล่าว นักขุดสามารถใช้ธุรกรรมอนุพันธ์ของ Bitcoin เพื่อล็อคราคาในอนาคตในขณะที่รับประกันผลกำไรของพวกเขาเอง

มีพฤติกรรมการซื้อขายหลายอย่างที่คล้ายคลึงกัน ตัวอย่างเช่น สำหรับสกุลเงินที่มีความต้องการสูงในช่วงเวลาสั้น ๆ เช่น การเข้าร่วมใน IEO ของการแลกเปลี่ยนหรือการเข้าร่วมในการลงคะแนนโหนดเครือข่ายสาธารณะ และเหรียญเหล่านี้อาจมีความผันผวนของราคาอย่างมากทั้งก่อนและหลังงาน เมื่อใช้ธุรกรรมอนุพันธ์ คุณสามารถขจัดความเสี่ยงที่เกิดจากความผันผวนเหล่านี้ได้ในระดับหนึ่งและจัดการความเสี่ยงของคุณเอง

เก็งกำไรเพื่อสร้างรายได้

การทำธุรกรรม Crypto นั้นแตกต่างจากอุตสาหกรรมการเงินแบบดั้งเดิม Crypto รองรับการทำธุรกรรม 24 * 7 อย่างต่อเนื่องและมีความผันผวนมากขึ้น นอกจากนี้ยังทำให้ตลาดนี้เป็นสวรรค์สำหรับนักเก็งกำไร ความยืดหยุ่นของการซื้อขายตราสารอนุพันธ์ได้ดึงดูดนักเก็งกำไรจำนวนมากให้ทำเงินผ่านมาร์จิ้นที่จำกัด และลักษณะของ "การต่อสู้ที่ยิ่งใหญ่กับสิ่งเล็กๆ" ในการซื้อขายสัญญา

เพิ่มเลเวอเรจเพื่อขยายผลตอบแทน

เลเวอเรจของการซื้อขายอนุพันธ์ของ Crypto นั้นสูง โดยทั่วไปเลเวอเรจสูงสุด 500 เท่าปรากฏขึ้นในตลาดและมีผู้ใช้จำนวนมากที่เทรดด้วยเลเวอเรจ 100 เท่า เมื่อความผันผวนของตลาดค่อนข้างสูง เลเวอเรจที่สูงขึ้นจะนำมาซึ่งผลตอบแทนที่เป็นไปได้มากขึ้น (แน่นอน มันยังนำมาซึ่งความเสี่ยงที่อาจเกิดขึ้นด้วย) และเมื่อตลาดถูกทิ้งร้าง ก็สามารถสร้างความผันผวนเกินจริงได้ด้วยการเพิ่มเลเวอเรจ

การใช้เลเวอเรจสูงในตลาด Crypto เป็นสถานการณ์ทั่วไป ซึ่งเป็นสาเหตุที่ระยะเวลาการใช้งานเฉลี่ยของผู้ใช้สัญญาไม่นาน

การตรวจสอบข้อมูลย้อนหลัง

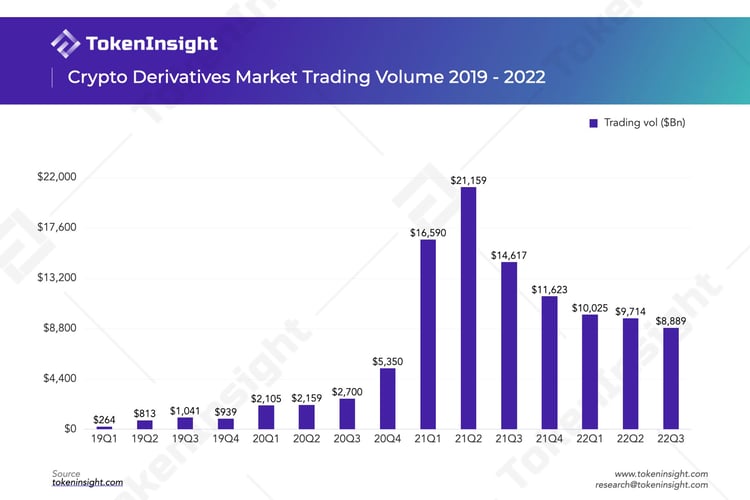

เราได้สรุปข้อมูลธุรกรรมย้อนหลังของอนุพันธ์ Crypto ดังที่เราได้กล่าวไปแล้วตลาดแลกเปลี่ยนอนุพันธ์จะเปิดอย่างเป็นทางการหลังปี 2019 และจะถึงจุดสูงสุดในช่วงตลาดกระทิงในปี 2021

จากมุมมองของปริมาณธุรกรรมรายไตรมาส ปริมาณธุรกรรมในไตรมาสที่ 1 ปี 2019 อยู่ที่ $264 B เท่านั้น และเพิ่มขึ้นเกือบ 8 เท่าในไตรมาสที่ 1 ปี 2020 ภายในไตรมาสที่ 1 ปี 2021 ปริมาณธุรกรรมสูงถึง $16,590 B ซึ่งสูงที่สุดใน ไตรมาสที่ 1 ปี 2562 62.8 ครั้ง

หากคุณสนใจรายงานอนุพันธ์ก่อนหน้านี้ คุณสามารถคลิกลิงก์ด้านล่างเพื่อดู:

รายงานประจำปีการซื้อขายสินทรัพย์ดิจิทัล TokenInsight 2021

รายงานประจำปี TokenInsight 2020 Digital Asset Futures Exchange

หลังจากถึงจุดสูงสุดในไตรมาสที่ 2 ปี 2021 ปริมาณการซื้อขายตราสารอนุพันธ์จะเริ่มลดลง ในไตรมาสที่ 4 ของปีเดียวกัน ปริมาณธุรกรรมมีเพียงประมาณครึ่งหนึ่งของไตรมาสที่ 2 เมื่อสิ้นสุดตลาดกระทิงในไตรมาสที่ 4 ของปีที่แล้ว ปริมาณการทำธุรกรรมที่ตามมายังคงลดลงอย่างต่อเนื่อง แต่ตั้งแต่ปีนี้จากTerraยุบไปที่ 3 ACการล้มละลาย FTX ยื่นขอความคุ้มครองการล้มละลายและเหตุการณ์อื่น ๆ ยังคงดำเนินต่อไป แม้ว่าราคาจะยังคงลดลง แต่ความผันผวนที่รุนแรงยังทำให้ปริมาณธุรกรรมลดลง แต่ก็ไม่ได้ลดลงมากนัก

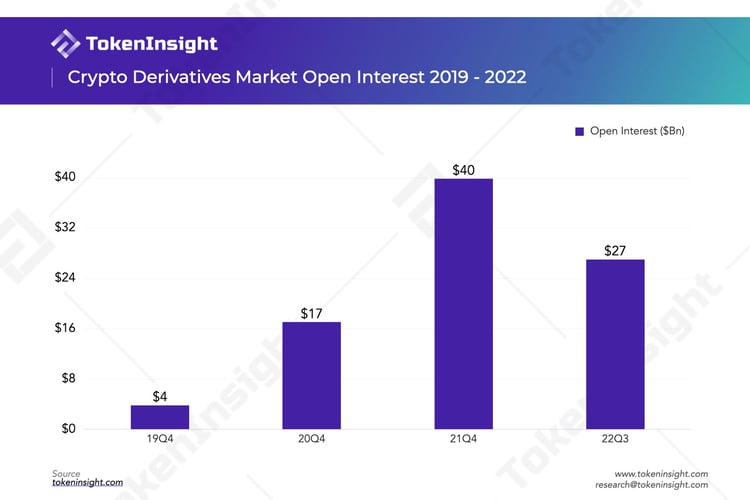

แนวโน้มในอดีตของดอกเบี้ยที่เปิดทั้งหมดในตลาดก็เหมือนกับแนวโน้มของปริมาณการซื้อขาย แม้จะมีการลดอัตราส่วนหนี้สินในตลาดเมื่อเร็วๆ นี้ แต่ระดับดอกเบี้ยที่เปิดอยู่ในปัจจุบันยังคงอยู่ที่ประมาณ 7 เท่าของช่วงเวลาเดียวกันในปี 2019

ในแง่ของส่วนแบ่งการตลาด เราได้เลือกสามอันดับแรกในตลาดตราสารอนุพันธ์ในช่วงสี่ปีที่ผ่านมา และส่วนแบ่งการตลาดจะแสดงในรูปด้านล่าง

ก่อนปี 2020 เนื่องจากแหล่งกำเนิดของสัญญาถาวรคือ BitMEX ทำให้ BitMEX ครอบครองส่วนแบ่งการตลาดที่ใหญ่ที่สุดมาโดยตลอด หลังจากปี 2020 การแลกเปลี่ยนอนุพันธ์แบบรวมศูนย์จะเฟื่องฟู และความเข้มข้นของตลาดจะลดลงเมื่อเทียบกับเมื่อก่อน ในเวลานั้น Huobi ครองตำแหน่งที่หนึ่งในตลาด ตามมาด้วยBinance, OKX (หรือที่รู้จักในชื่อ OKEx ในเวลานั้น) ทั้งสามนี้เรียกอีกอย่างว่า "บิ๊กทรี" ในเวลานั้น หลังจากปี 2021 ด้วยความพยายามของ Binance มันเริ่มเหนือกว่าการแลกเปลี่ยนอื่น ๆ และครองตำแหน่งที่หนึ่งในตลาดอย่างมั่นคง นอกจากนี้ เมื่อ Huobi ประกาศถอนตัวจากตลาดจีนแผ่นดินใหญ่และเคลียร์ผู้ใช้ในปีนั้น แม้ว่า Huobi จะยังอยู่ในอันดับที่ 2 แต่ก็ตามหลัง Binance อยู่มาก ปริมาณการซื้อขายของ Huobi ลดลงอย่างมากในไตรมาสที่สี่ของปีนั้น

OKX ทำผลงานได้ดีในปีนี้ แม้ว่าจะได้รับผลกระทบจากนโยบายของจีนแผ่นดินใหญ่เช่นกัน แต่ OKX จะเริ่มให้ความสำคัญกับตลาดต่างประเทศในปี 2565 ในเวลาเดียวกัน หลังจากเหตุการณ์ที่ FTX ยักยอกเงินผู้ใช้ไป ทาง FTX ก็ตอบสนองอย่างรวดเร็วและประกาศที่อยู่กระเป๋าเงินของการแลกเปลี่ยนและที่อยู่กระเป๋าเงินที่ผู้ใช้สามารถตรวจสอบได้ด้วยตัวเองหลักฐาน Merkle Tree สินทรัพย์. ได้กลายเป็นอันดับที่สองในส่วนแบ่งการตลาดของตราสารอนุพันธ์

โปรโตคอลการซื้อขายสัญญาถาวรแบบกระจายอำนาจ

ตามความเป็นจริงแล้ว ควรเป็นจุดเริ่มต้นของการซื้อขายอนุพันธ์แบบกระจายศูนย์หลังจาก Layer 2 เริ่มดำเนินการอย่างเป็นทางการ ตัวแทนหลักสองคน ได้แก่ การเปิดตัวเลเยอร์ 2 ของ dYdX และการปรับใช้ GMX และ Perpetual Protocol บน Arbitrum แน่นอน เราหารือเกี่ยวกับผลิตภัณฑ์การซื้อขายประเภทสัญญาถาวรเป็นหลักที่นี่ และออปชัน สินทรัพย์สังเคราะห์ และประเภทอื่นๆ ยังไม่ได้รับการพิจารณาในขณะนี้

หลังจาก dYdX ออก $DYDX ในเดือนสิงหาคม 2021 ปริมาณการซื้อขายบนแพลตฟอร์มก็เพิ่มขึ้นอย่างมากเช่นกัน เมื่อวันที่ 1 สิงหาคม พ.ศ.ปริมาณการซื้อขายสะสมบน dYdX คือ $3.4 B4 เดือนต่อมา นั่นคือ ณ สิ้นปีเดียวกัน ปริมาณธุรกรรมสะสมสูงถึง 322.6 พันล้านดอลลาร์ เพิ่มขึ้นเกือบ 95 เท่า

และปริมาณการซื้อขายเฉลี่ยต่อวันของ GMX ในช่วงสองเดือนที่ผ่านมาอยู่ที่ประมาณ 250 ล้านดอลลาร์ เมื่อเทียบกับการแลกเปลี่ยนแบบรวมศูนย์ ตัวเลขนี้เกือบครึ่งหนึ่งของปริมาณการซื้อขายของการแลกเปลี่ยน BitMEX (2022.12.1)

ข้อมูลข้างต้นเกี่ยวกับธุรกรรมสัญญาถาวรแบบกระจายศูนย์นั้นเกือบเป็นศูนย์เมื่อต้นปีที่แล้ว จากข้อมูลที่รวบรวมโดย TokenInsight เราพบโปรโตคอลแบบกระจายศูนย์มากขึ้นเรื่อยๆ โดยเน้นที่ฟิลด์นี้ และเราจะเห็นมากขึ้นในอนาคต แน่นอน เรายังมีเหตุผลที่จะเชื่อว่าส่วนแบ่งการซื้อขายของอนุพันธ์แบบกระจายอำนาจในอนาคตจะเหมือนกับการซื้อขายแบบสปอต จากธุรกิจขนาดเล็กจะกลายเป็นส่วนสำคัญขององค์ประกอบตลาด

ทำไมเราต้องมีการแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจ?

ข้อดีของการกระจายอำนาจ

โปรโตคอลแบบกระจายอำนาจมีแนวโน้มที่จะให้ความโปร่งใสมากขึ้น

ข้อมูลธุรกรรมทั้งหมดบน DEX นั้นโปร่งใสและเปิดเผย และทุกคนสามารถตรวจสอบบันทึกธุรกรรมทั้งหมดบนเบราว์เซอร์บล็อกเชนได้ ด้วยการวิเคราะห์ข้อมูลบนเครือข่าย ผู้ใช้ยังสามารถได้รับข้อมูลเชิงลึกที่เป็นประโยชน์มากมาย เช่น การสังเกตธุรกรรมของวาฬยักษ์ การระบุคลังสินค้าของหนู การตรวจสอบว่ามี Wash-Trading บนการแลกเปลี่ยนหรือไม่ และอื่นๆ ใน CEX ทุกธุรกรรมของผู้ใช้และข้อมูล เช่น ทุนสำรองของการแลกเปลี่ยนจะไม่ถูกเปิดเผยต่อสาธารณะ คล้ายกับกล่องดำ ผู้ใช้จำเป็นต้องไว้วางใจ CEX อย่างเต็มที่ และสิ่งนี้ยังทำให้ CEX มีโอกาสมากมายในการทำสิ่งชั่วร้าย

โปรโตคอลแบบกระจายอำนาจช่วยให้ผู้ใช้สามารถควบคุมสินทรัพย์ของตนได้ตลอดเวลา

กระเป๋าสตางค์กระเป๋าสตางค์และมีอำนาจควบคุมเงินทุนของตนเอง (Self-Custody)

โปรโตคอลแบบกระจายศูนย์ปรับปรุงการต่อต้านการเซ็นเซอร์/ความเป็นส่วนตัว

เนื่องจากอิทธิพลทางเศรษฐกิจและการเมืองของสกุลเงินดิจิทัลยังคงขยายตัว กฎระเบียบของรัฐบาลก็แสดงแนวโน้มที่เข้มงวดมากขึ้นเช่นกัน เนื่องจากลักษณะของนิติบุคคล CEX มีแนวโน้มที่จะอยู่ภายใต้กฎหมายและข้อบังคับของประเทศที่ธุรกิจตั้งอยู่ เช่น KYC (รู้จักลูกค้าของคุณ) และการต่อต้านการฟอกเงิน (AML) (ต่อต้าน การฟอกเงิน) ฯลฯ ผู้ใช้มักจะต้องอัปโหลดข้อมูลส่วนบุคคล ใบรับรอง ฯลฯ เมื่อลงทะเบียน ผู้ใช้ชาวอเมริกันจำเป็นต้องดำเนินการประกาศภาษีประจำปีให้เสร็จสมบูรณ์ เช่น การซื้อขายหุ้นในธุรกรรม CEX ด้วยใบอนุญาตระดับประเทศ และ DEX ถือได้ว่าเป็นข้อตกลงที่ประกอบด้วยรหัส ไม่ใช่นิติบุคคลขององค์กร ดังนั้น DEX จึงทนทานต่อการเซ็นเซอร์โดยธรรมชาติ และผู้ใช้แทบไม่ต้องการใบรับรอง KYC

ความสามารถในการผสมบนเครือข่าย

เพราะDEXเนื่องจากคุณลักษณะที่ไม่ได้รับอนุญาต ผลิตภัณฑ์ DEX จำนวนมากจึงไม่เพียงแต่ถือเป็นผลิตภัณฑ์แยกต่างหากเท่านั้น แต่ยังสามารถเข้าถึงได้โดยผลิตภัณฑ์ DeFi เลเยอร์แอปพลิเคชันอื่นและให้สภาพคล่องพื้นฐาน ด้วยวิธีนี้ DEX จึงอยู่ในเลเยอร์สภาพคล่องระหว่างบล็อกเชนและเลเยอร์แอปพลิเคชัน ในอนาคต DEX สามารถมีบทบาทคล้ายกับตัวต่อเลโก้ในระบบนิเวศน์ของ DeFi ด้วยความสามารถในการจัดองค์ประกอบโซ่ที่สูงมาก ด้านล่างเราใช้ GMX เป็นตัวอย่างในการวิเคราะห์

ผู้รวบรวมผลผลิต

ในเดือนกรกฎาคม 2565 Umami Finance เปิดตัวความร่วมมือกับ GMX และ TracerDAO (ปัจจุบันเปลี่ยนชื่อเป็น Mycelium)USDC Vaultหลักการคือ 50% ของ $USDC ที่ผู้ใช้ฝากไว้จะถูกมิ้นท์เพื่อรับรายได้สำหรับ $GLP และอีก 50% จะใช้เพื่อป้องกันความเสี่ยงของ $GLP ใน TracerDAO ในไตรมาสที่ 4 ของปีเดียวกัน Umami Finance จะเปิดตัว GLP Vault

ในเวลาเดียวกัน ณ วันที่ 23 พฤศจิกายน 2022 Umami ได้ช่วย GMX ดึงดูดปริมาณธุรกรรมสูงถึง 160,000,000 ดอลลาร์ผ่านโปรแกรมผู้แนะนำของ GMX (นั่นคือ ผู้ใช้ใหม่ที่ใช้รหัสอ้างอิง "umami" จะได้รับส่วนลดค่าธรรมเนียม 10%) GMX ได้รับรางวัล $18,000 และทั้งหมดจะถูกฝากเข้าคลัง

DeCommas

DeCommas เป็นชั้นการทำงานอัตโนมัติ DeFi แบบข้ามสายโซ่ มันพัฒนาชุดของกลยุทธ์ที่เป็นกลางของเดลต้านั่นคือ 50% ของ $USDC ที่ผู้ใช้ฝากจะถูกสร้างเป็น $GLP ส่วนอีก 50% จะถูกจดจำไว้ใน AAVE และให้ยืม cryptocurrencies เช่น $ETH หรือ $BTC แล้วขายเป็นเหรียญที่มีเสถียรภาพ ดังนั้นการป้องกันความเสี่ยง สินทรัพย์เสี่ยงในพอร์ต ผลกระทบจากความผันผวนของตลาด กลยุทธ์ดังกล่าวคาดว่าจะเผยแพร่ในไตรมาสที่ 1 ปี 2023

ที่ยีดแยกโครงการขุด $GLPยืมเงิน

ยืมเงิน

Vesta Finance เป็นโปรโตคอลการยืมมากเกินไปที่สร้างขึ้นบนอนุญาโตตุลาการ ขณะนี้แพลตฟอร์มมีห้องนิรภัย $GMX และห้องนิรภัย $GLPผู้ใช้สามารถจำนอง $GMX หรือ $GLP เพื่อให้แพลตฟอร์ม Stablecoin $VST ให้ยืมได้

"ประกันภัย"/สปก

ผู้ถือ $GMX สามารถซื้อได้ใน Nexus MutualCoverนั่นคือ เมื่อสัญญาล้มเหลว การโจมตีทางเศรษฐกิจ (รวมถึงความล้มเหลวของเครื่อง oracle เป็นต้น) และการโจมตีด้านการกำกับดูแล ผู้ใช้สามารถรับการชดเชยที่สอดคล้องกันบนแพลตฟอร์ม

อะไรคือความท้าทายในปัจจุบันที่ต้องเผชิญกับการแลกเปลี่ยนอนุพันธ์แบบกระจายศูนย์?

สภาพคล่องไม่ดีเมื่อเทียบกับการแลกเปลี่ยนแบบรวมศูนย์

CEX มักจะให้บริการผู้ดูแลสภาพคล่องบนแพลตฟอร์ม ในฐานะคู่สัญญา มันให้สภาพคล่องมากขึ้นสำหรับผู้ใช้ในการซื้อและขายธุรกรรม cryptocurrency มันไม่ได้ขึ้นอยู่กับความต้องการในการทำธุรกรรมของผู้ใช้เองเท่านั้น ดังนั้นจึงมีสภาพคล่องที่สูงกว่า อย่างไรก็ตาม ผลิตภัณฑ์ DEX จำนวนมากถูกจำกัดด้วยขนาดของ LPs และเทรดเดอร์ และขนาดของ Liquidity Pool นั้นมีขนาดเล็ก ซึ่งจะทำให้มี Slippage สูงและขาดทุนถาวรให้กับผู้เข้าร่วม

ต้นทุนการทำธุรกรรมที่สูงขึ้น

ผู้ใช้เพียงจ่ายค่าธรรมเนียมการทำธุรกรรมที่ต่ำมากให้กับ CEX เช่นBitMEXค่าคอมมิชชั่นสำหรับการสั่งซื้อคือ 0.075% และค่าคอมมิชชั่นสำหรับการสั่งซื้อถึงติดลบ -0.010% ซึ่งหมายความว่าผู้ใช้สามารถรับเงินคืนจากแพลตฟอร์มได้ อย่างไรก็ตาม DEX มักจะมีต้นทุนในการทำธุรกรรมสูง และเนื่องจากลักษณะการกระจายอำนาจของมัน จึงต้องแบกรับต้นทุนการประมวลผลธุรกรรมบนเชนเพิ่มเติมด้วย แต่ค่าใช้จ่ายส่วนนี้อาจต่ำมากในเลเยอร์ 2 เช่น Arbitrum

ประสบการณ์การใช้ผลิตภัณฑ์และอุปสรรคสูงในการเริ่มต้น

CEX มักจะมีประสบการณ์ของผู้ใช้ที่ดีกว่า ซึ่งคล้ายกับการดำเนินการของนักลงทุนแบบดั้งเดิมในการซื้อขายหุ้น ดังนั้นผู้ใช้สามารถเริ่มต้นได้อย่างรวดเร็ว เนื่องจากนวัตกรรมผลิตภัณฑ์ของ DEX ผู้ใช้จำเป็นต้องเรียนรู้กฎการซื้อขายใหม่และขั้นตอนการซื้อขาย ซึ่งเพิ่มต้นทุนการเรียนรู้และอุปสรรคในการเข้าสู่ผู้ใช้อย่างไม่ต้องสงสัย

ความสมบูรณ์ของผลิตภัณฑ์ไม่เพียงพอ

ในปัจจุบัน เส้นทางการแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจยังอยู่ในช่วงเริ่มต้นของการพัฒนา และฟังก์ชันผลิตภัณฑ์ส่วนใหญ่เป็นสัญญาถาวรและการทำธุรกรรมแบบทันที และหลังจากหลายปีของการพัฒนาใน CEX ฟังก์ชันผลิตภัณฑ์อนุพันธ์ในปัจจุบันมีความหลากหลายมากขึ้น เช่น สัญญาตามสกุลเงิน กลยุทธ์กริด ฯลฯ สามารถตอบสนองความต้องการของผู้ใช้ที่หลากหลาย ในขณะเดียวกัน จำนวนคู่การซื้อขายของ DEX ก็น้อยกว่า CEX มาก ตัวอย่างเช่น Binance สามารถรองรับคู่การซื้อขายได้หลายร้อยคู่ ในขณะที่ dYdX และ GMX รองรับเพียง 38 และ 8 คู่การซื้อขายตามลำดับ

หัวหน้าโครงการวิจัยและการวิเคราะห์ข้อมูล

ในส่วนนี้ เราจะแนะนำโครงการชั้นนำสี่โครงการในเส้นทางการซื้อขายอนุพันธ์แบบกระจายศูนย์เป็นหลัก GMX, dYdX, Perpetual Protocol และ Drift ก่อนอื่น เราจะแนะนำสถานการณ์พื้นฐานของโครงการในขั้นตอนนี้ โดยหวังว่าจะให้ผู้อ่านเข้าใจสั้น ๆ เกี่ยวกับโครงการ ต่อไป เราจะทำการวิเคราะห์เชิงลึกจากมุมมองของกลไกโครงการ, โครงสร้างและการกระจายค่าธรรมเนียม, เศรษฐกิจโทเค็นและความปลอดภัย, และเปรียบเทียบโครงการเพื่อให้ผู้อ่านสามารถสร้างความเข้าใจที่ครอบคลุมยิ่งขึ้นเกี่ยวกับเส้นทางการซื้อขายสัญญาถาวรแบบกระจายอำนาจในปัจจุบัน .

ดูอย่างรวดเร็วที่สี่โครงการเหล่านี้

GMX

GMXเป็นโปรโตคอลการซื้อขายอนุพันธ์แบบกระจายศูนย์ที่สร้างขึ้นโดยทีมงานที่ไม่ระบุตัวตน GMX วันที่ 1 กันยายน 2564 เวลาArbitrumเปิดตัวเมื่อวันที่ และจะเผยแพร่ในวันที่ 5 มกราคม 2022Avalanche. ปัจจุบัน GMX รองรับการซื้อขายสปอตและการซื้อขายสัญญาถาวรด้วยเลเวอเรจสูงถึง 50 เท่า คำสั่งที่รองรับโดย GMX ได้แก่ คำสั่งตลาด คำสั่งจำกัด และคำสั่งทริกเกอร์ (คำสั่ง take profit/stop loss)

กลไกหลักของ GMX คือกลุ่มสภาพคล่องของ GLP กลุ่ม GLP ประกอบด้วยตะกร้าสินทรัพย์ที่ทำหน้าที่เป็นคู่สัญญาของเทรดเดอร์ในธุรกรรมและให้สภาพคล่องสำหรับธุรกรรมทั้งหมดบนแพลตฟอร์ม GMX ใช้กลไกการกำหนดราคาแบบไดนามิกเพื่อChainlinkออราเคิลการรวมแบบไดนามิกที่ให้มาจะดึงข้อมูลราคา เพื่อให้สามารถดำเนินการธุรกรรมได้โดยไม่มีการเลื่อนหลุดเป็นศูนย์

GMX มีโทเค็นดั้งเดิมสองรายการ ใน,$GMXเป็นโทเค็นยูทิลิตี้และการกำกับดูแลของ GMX ผู้ถือโทเค็น $GMX สามารถรับสิทธิ์การลงคะแนนเสียงในการกำกับดูแล GMX หรือเลือกที่จะจำนำโทเค็นเพื่อรับรางวัล $GLP เป็นโทเค็นผู้ให้บริการสภาพคล่องของ GMX ผู้ถือ $GLP นั่นคือผู้ให้บริการสภาพคล่องสามารถรับค่าธรรมเนียมการทำธุรกรรมแพลตฟอร์มเป็นเปอร์เซ็นต์สำหรับการจัดหาสภาพคล่อง

dYdX

dYdXอีเธอเรียมอีเธอเรียมโปรโตคอลการซื้อขายอนุพันธ์แบบกระจายอำนาจบนเครือข่าย ขับเคลื่อนโดยAntoni Julianoสร้างเมื่อเดือนสิงหาคม 2560 ทีมงานหลักของ dYdX ประกอบด้วยCoinbaseประกอบด้วยวิศวกรซอฟต์แวร์จากบริษัท cryptocurrency ที่มีชื่อเสียง

dYdX ดำเนินการซื้อขายโดยใช้โมเดลสมุดคำสั่งซื้อที่ผู้ทำตลาดแบบดั้งเดิมคุ้นเคย โดยจัดหาผลิตภัณฑ์คำสั่งซื้อและสภาพคล่องที่หลากหลายให้กับเทรดเดอร์ ปัจจุบัน ผลิตภัณฑ์การซื้อขายของ dYdX ส่วนใหญ่เป็นสัญญาถาวร ซึ่งสนับสนุนธุรกรรมสัญญาถาวรด้วยเลเวอเรจสูงสุด 20 เท่าและ Slippage แบบกำหนดเอง

นอกจากกลไกการเทรดตามคำสั่งซื้อที่รู้จักกันดีแล้ว คุณสมบัติอีกอย่างของ dYdX ก็คือมันใช้Layer 2 เอ็นจิ้นการทำธุรกรรมของโซลูชันของ Starkware เพื่อเพิ่มปริมาณงานธุรกรรมและลดค่าธรรมเนียมการทำธุรกรรม แต่กลไกการสั่งซื้อและการพึ่งพากลไกการซื้อขายภายนอกค่อนข้างเพิ่มการรวมศูนย์ของ dYdX ในครั้งต่อไปv 4 ในแผนการพัฒนา dYdX วางแผนที่จะเปลี่ยนจาก Starkware เป็นการพัฒนาของตนเองตามCosmosdYdX Chain ซึ่งเป็นบล็อกเชนดั้งเดิม เพื่อสร้างการแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจอย่างเต็มที่

$DYDX เป็นโทเค็นการกำกับดูแลดั้งเดิมของ dYdX นอกเหนือจากสิทธิ์ในการออกเสียงเพื่อการกำกับดูแลแล้ว ผู้ถือโทเค็นยังได้รับส่วนลดค่าธรรมเนียมการทำธุรกรรมตามขนาดการถือครองของพวกเขา นอกจากนี้ ผู้ถือสามารถเดิมพัน $DYDX เพื่อรักษาความปลอดภัยพูลเพื่อรับรางวัล

Perpetual Protocol

Perpetual ProtocolและYenwen FengและShao-Kang Leeร่วมก่อตั้งโปรโตคอลการซื้อขายอนุพันธ์แบบกระจายอำนาจ Perpetual Protocol เผยแพร่ครั้งแรกในเดือนธันวาคม 2020 ที่Gnosis Chain(ชื่อเดิม xDai) รุ่น v2 ของมันCurieที่จะเปิดตัวใน Arbitrum ในเดือนพฤศจิกายน 2021

ผลิตภัณฑ์การซื้อขายของ Perpetual Protocol ส่วนใหญ่เป็นสัญญาถาวร ปัจจุบัน คำสั่งที่รองรับโดย Perpetual Protocol ได้แก่ คำสั่งตลาด คำสั่งจำกัด และคำสั่งหยุดการขาดทุน รองรับการทำธุรกรรมสัญญาถาวรด้วยเลเวอเรจสูงสุด 10 เท่าและค่าสลิปเพจที่กำหนดเอง

Perpetual Protocol ใช้รูปแบบธุรกรรมเสมือน AMM (vAMM) แม้ว่า vAMM ยังใช้สมการฟังก์ชันคงที่ของ AMM ซึ่งแตกต่างจากโมเดล AMM แบบดั้งเดิม แต่ vAMM จะใช้เป็นเครื่องมือในการค้นหาราคาเท่านั้น ไม่มีสภาพคล่องที่แท้จริง และไม่มีคู่สัญญาในการทำธุรกรรม อย่างไรก็ตาม vAMM v 1 มีปัญหาเกี่ยวกับการเบ้ยาว-สั้นในดอกเบี้ยแบบเปิดและการคลาดเคลื่อนสูง เพื่อแก้ปัญหาการเลื่อนหลุดสูง Perpetual Protocol ได้เปิดตัวเวอร์ชัน v2 โดยใช้Uniswap v3ให้สภาพคล่องแบบรวมศูนย์เป็นชั้นการดำเนินการเพื่อลดการคลาดเคลื่อนของธุรกรรม นอกจากนี้ v2 ยังเพิ่มกลไก cross-margin และเสริมสร้างประเภทของหลักประกัน ในขณะที่อนุญาตให้ผู้ใช้สร้างตลาดโดยไม่ได้รับอนุญาต

$PERP เป็นโทเค็นยูทิลิตี้ดั้งเดิมของ Perpetual Protocol หน้าที่หลักของ $PERP คือการกำกับดูแล ผู้ถือโทเค็นสามารถเข้าร่วมในการลงคะแนนการกำกับดูแลหรือโทเค็นเดิมพันเพื่อรับรางวัล

Drift

Drift ProtocolและDavid LuและCindy Leowร่วมก่อตั้งโปรโตคอลการซื้อขายอนุพันธ์แบบกระจายอำนาจ ทีมสนับสนุนหลักที่อยู่เบื้องหลัง Drift คือ Drift Labs

Drift v 1 ในเดือนพฤศจิกายน 2564 ที่Solanaเปิดตัวเมื่อ ปัจจุบัน Drift v2 ได้เปิดตัวบน mainnet ภายในแล้ว และมีแผนจะเปิดตัวอย่างเป็นทางการในอนาคตอันใกล้นี้ ในขั้นตอนนี้ Drift รองรับการซื้อขายแบบสปอต การซื้อขายสัญญาถาวรด้วยเลเวอเรจสูงสุด 10 เท่า การให้ยืม และการจัดหาสภาพคล่องแบบพาสซีฟ ประเภทคำสั่งที่รองรับโดย Drift ได้แก่ คำสั่งตามราคาตลาด คำสั่งจำกัด และคำสั่งแบบมีเงื่อนไขขั้นสูง (เช่น คำสั่งหยุด-จำกัด เป็นต้น)

Drift v 1 คล้ายกับ Perpetual Protocol ที่กล่าวถึงในบทความนี้ โดยใช้ vAMM เป็นกลไกหลัก แต่ความแตกต่างที่ใหญ่ที่สุดคือสภาพคล่องของ vAMM นั้นแปรผันแบบไดนามิก ซึ่งสามารถให้สภาพคล่องที่ลึกกว่ารอบๆ ราคาเพื่อแก้ปัญหาการคลาดเคลื่อนของราคา ในขณะเดียวกัน Drift v 1 ถูกรวมเข้ากับสมุดคำสั่งซื้อ ทำให้ผู้ใช้สามารถส่งคำสั่งจำกัดเทียบกับ vAMM Drift v2 เป็นเวอร์ชันอัปเกรดของ v1 เมื่อเทียบกับ v1, v2 จะเพิ่มขึ้นการประมูลสภาพคล่องทันที (JIT, Just-In-Time)กลไกและพูลสภาพคล่องแบบพาสซีฟเพื่อกระตุ้นให้ผู้ดูแลสภาพคล่องจัดหาสภาพคล่องที่เพียงพอสำหรับการทำธุรกรรม สำหรับคำอธิบายกลไกโดยละเอียด โปรดไปที่ส่วนกลไกโครงการด้านล่างเพื่ออ่าน

ปัจจุบัน Drift Protocol ยังไม่ได้ออกโทเค็นดั้งเดิมของตนเอง

กลไกโครงการ

หนึ่งในปัญหาหลักที่ต้องแก้ไขในการซื้อขายอนุพันธ์คือสภาพคล่อง ในแง่ของกลไกหลักนี้ dYdX, GMX, Perpetual Protocol และ Drift ได้ดำเนินการด้วยวิธีที่แตกต่างกันอย่างสิ้นเชิง

รูปแบบดั้งเดิมของ dYdX ดึงดูดผู้ดูแลสภาพคล่องเพื่อให้มีสภาพคล่อง แต่ระดับของการกระจายอำนาจต่ำกว่าของ GMX

คำอธิบายภาพ

อินเทอร์เฟซการซื้อขาย dYdX ที่มา: เว็บไซต์อย่างเป็นทางการของ dYdX

การใช้งานคำสั่งซื้อออนไลน์ของ dYdX ขึ้นอยู่กับโครงสร้างบนเลเยอร์ 2 สมุดคำสั่งซื้อแตกต่างจาก AMM ซึ่งช่วยลดอุปสรรคสำหรับผู้ใช้และผู้ดูแลสภาพคล่องในการทำธุรกรรมและในขณะเดียวกันก็สามารถให้สภาพคล่องอย่างต่อเนื่องเป็นเวลานาน นอกจากนี้ ยังเป็นรูปแบบที่คุ้นเคยสำหรับผู้ดูแลสภาพคล่องแบบดั้งเดิมอีกด้วย เครื่องมือการซื้อขายและการจับคู่ของ dYdX ผ่านบริการเว็บอเมซอน(AWS) โฮสติ้งเป็นที่น่าสังเกตว่า dYdX ไม่ใช่การแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจอย่างสมบูรณ์ หนังสือสั่งซื้อและเครื่องมือจับคู่การค้ายังคงรวมศูนย์อยู่ แต่ dYdX กำลังพัฒนา v4 อย่างแข็งขัน ซึ่งคาดว่าจะเริ่มใช้งานจริงในไตรมาสที่ 2 ปี 2023 ซึ่งจะมีสมุดคำสั่งที่กระจายอำนาจอย่างสมบูรณ์และกลไกการจับคู่ และบรรลุปริมาณงานของสมุดคำสั่งที่สูงมาก

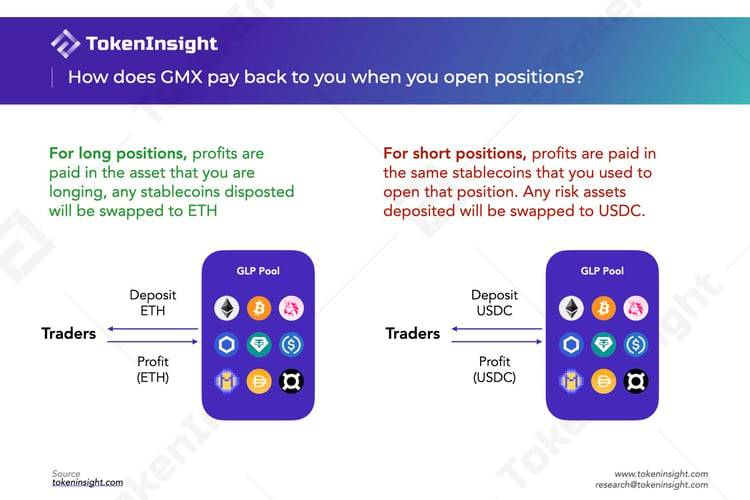

แทนที่จะใช้รูปแบบสมุดสั่งซื้อของ dYdX GMX ได้คิดค้นGLPกลไก. กลุ่มสภาพคล่องของ GLP ให้สภาพคล่องสำหรับการทำธุรกรรมและประกอบด้วยสินทรัพย์ที่หลากหลาย รวมถึงwBTC、 wETHสกุลเงินที่มั่นคงสกุลเงินที่มั่นคงรอ. ภายใต้กลไกนี้ แพลตฟอร์มจะแบ่งผู้ใช้ออกเป็นสองประเภท ได้แก่ ผู้ค้าและผู้ให้บริการสภาพคล่อง

สำหรับเทรดเดอร์ หากต้องการซื้อขายโดยใช้เลเวอเรจ พวกเขาจำเป็นต้องวางหลักประกันในกลุ่ม GLP ก่อน ตามกฎของการแลกเปลี่ยนหลักประกันสำหรับการเปิดสั้นและเปิดยาวนั้นแตกต่างกัน

ตัวอย่างเช่น เมื่อเทรดเดอร์มี ETH ยาว สามารถอธิบายได้ว่าเป็นการ "ยืม" ETH จากกลุ่ม GLP และเมื่อเทรดเดอร์ขาย ETH เป็นการ "ยืม" สกุลเงินที่มีเสถียรภาพซึ่งสอดคล้องกับ ETH จากกลุ่ม GLP ซึ่งจะสอดคล้องกับสอง หลักประกันต่างกัน แต่ทรัพย์สินใน Pool ไม่ได้ให้ยืมจริง เมื่อปิดสถานะ long หากเทรดเดอร์ทำกำไร สินทรัพย์ long (ในกรณีนี้คือ ETH) จะถูกถอนออกจากกลุ่มเป็นกำไรให้กับเทรดเดอร์ และหากขาดทุน สินทรัพย์ที่ฝากครั้งแรกจะถูกหักออกและ ใส่ลงในกลุ่ม GLP นั่นคือสกุลเงินของกำไรและขาดทุนจะเหมือนกับสกุลเงินของหลักประกัน ดังนั้นกลุ่ม GLP จึงเทียบเท่ากับคู่สัญญาของเทรดเดอร์

สำหรับผู้ให้บริการสภาพคล่อง $GLP สามารถสร้าง/ทำลายได้โดยการฉีด/ถอนสินทรัพย์เฉพาะลงในกลุ่ม GLP และจะมีการเรียกเก็บค่าธรรมเนียมสำหรับทั้งการสร้างและการทำลาย สินทรัพย์แต่ละรายการในกลุ่มมีน้ำหนักเป้าหมายที่สอดคล้องกัน ซึ่งจะปรับปรุงตามสภาวะตลาด หากน้ำหนักปัจจุบันของสินทรัพย์สูงกว่าน้ำหนักเป้าหมาย จะมีการเรียกเก็บค่าธรรมเนียมที่สูงขึ้นเมื่อฝากสินทรัพย์ และเพื่อเป็นการจูงใจ ค่าธรรมเนียมในการถอนสินทรัพย์จะลดลง และในทางกลับกัน

ราคาของกลุ่ม GLP จัดทำโดย Oracle ของ Chainlink และราคาขึ้นอยู่กับการแลกเปลี่ยนแบบรวมศูนย์ เช่น Binance และBitfinex. ซึ่งช่วยให้ GLP มีประสิทธิภาพด้านเงินทุนที่สูงมากและบรรลุผลคลาดเคลื่อนในการทำธุรกรรมเป็นศูนย์ (ราคาเครื่อง oracle ฟีดเพื่อให้ราคาการดำเนินการธุรกรรมที่เหมาะสมที่สุด) และในขณะเดียวกันผู้ให้บริการสภาพคล่องไม่ประสบกับการขาดทุนที่ไม่ถาวรเพราะพวกเขาไม่จำเป็นต้องค้นพบ ราคา.

Perpetual และ Drift วนซ้ำตาม AMM แต่ผลลัพธ์ยังไม่เป็นไปตามความคาดหวัง

กลไก AMM ที่เสนอโดย Uniswap ใช้ฟังก์ชันคงที่ของ x*y=k เพื่อรับรู้การแลกเปลี่ยนใบรับรอง แต่กลไกนี้ไม่เหมาะสำหรับธุรกรรมอนุพันธ์ และยังมีปัญหา เช่น การคลาดเคลื่อนสูงและการขาดทุนที่ไม่แน่นอน เพื่อแก้ไขข้อ จำกัด ของ AMM โปรโตคอลถาวรเสนอAMM เสมือน(AMM เสมือน) ในขณะที่นำไปใช้โดยใช้สูตรเดียวกัน จะไม่มีพูลหน่วยเก็บข้อมูลจริงของสินทรัพย์ (k) ในที่สุดโทเค็นจะถูกเก็บไว้ในห้องนิรภัยผ่านสำนักหักบัญชี และ vAMM จะใช้เพื่อค้นหาราคาเท่านั้น เนื่องจากผู้ให้บริการสภาพคล่องไม่ได้เป็นผู้จัดหาสภาพคล่อง แต่โดยผู้ค้าเอง จึงไม่มีการสูญเสียที่ไม่ถาวร นอกจากนี้ ผู้ปฏิบัติงานจะตั้งค่า k ด้วยตนเองตามสถานการณ์ตลาด ซึ่งทำให้สามารถจัดการการเลื่อนหลุดได้ในระดับหนึ่ง

อย่างไรก็ตาม vAMM v 1 ไม่เหมาะสำหรับตลาดที่มีความผันผวนสูง โดยต้องพึ่งพาเบี้ยประกันเมื่อดอกเบี้ยเปิดเบ้อย่างมาก ในขณะที่ผู้ค้ายังคงเผชิญกับการคลาดเคลื่อนสูง เพื่อแก้ปัญหาเหล่านี้ vAMM v2 ถูกรวมเข้ากับ Uniswap v3 เป็นเลเยอร์การดำเนินการ และแนะนำผู้ให้บริการสภาพคล่อง เพื่อให้แต่ละธุรกรรมเกิดขึ้นโดยตรงระหว่างผู้ค้าและผู้ดูแลสภาพคล่องผ่านกลุ่มสภาพคล่อง ลดเบี้ยประกันและเอียงการมีส่วนร่วมของตลาด ทำให้โปรโตคอลมีความปลอดภัยมากขึ้น สำหรับการเลื่อนหลุด Uniswap v3 ช่วยให้ผู้ให้บริการสภาพคล่องสามารถจัดหาสภาพคล่องภายในช่วงที่กำหนดเอง จากนั้นแต่ละตำแหน่งจะถูกรวมเข้าไว้ในกลุ่ม เพื่อให้ธุรกรรมขนาดใหญ่กระจายไปทั่วหลายตำแหน่ง ดังนั้นจึงบรรลุเป้าหมายในการลดผลกระทบการเลื่อนหลุด แต่ปัญหาใหม่คือผู้ให้บริการสภาพคล่องไม่มีการขาดทุนในระยะเริ่มต้นเท่านั้น (ราคาไม่เบี่ยงเบน) ซึ่งไม่เป็นมิตรกับพวกเขามากนัก ทำให้ vAMM v2 ไม่น่าสนใจสำหรับ LP ในปัจจุบัน ทีมงาน Perpetual Protocol กำลังจัดหาสภาพคล่องสำหรับตลาดเพื่อชี้นำความลึกและกิจกรรม

ในตอนแรก Drift มุ่งเน้นไปที่โมเดล vAMM เช่นเดียวกับ Perpetual ตามโมเดล Perpetual Protocol v 1 Drift แนะนำค่า k แบบไดนามิกและรับรู้AMM แบบไดนามิก(AMM ไดมาติก). ด้วยวิธีนี้ สภาพคล่องจะปรับสมดุลและให้สภาพคล่องที่ลึกขึ้น ณ ราคาปัจจุบัน และความลึกของสภาพคล่องจะไม่อยู่เหนือการควบคุมเมื่อราคาเคลื่อนตัวออกห่างจากระดับราคาเริ่มต้นของสัญญาถาวรมากขึ้นเรื่อย ๆ ทำให้มั่นใจได้ถึงสภาพคล่องภายใต้สภาวะตลาดใด ๆ เพศมีความแข็งแรง ในขณะเดียวกัน Drift ยังรวมเข้ากับสมุดคำสั่งซื้อ ทำให้ผู้ใช้สามารถส่งคำสั่งจำกัดได้

แต่ปัญหาของ static k แก้ไขได้อย่างสมบูรณ์หรือไม่?

ไม่เลย. แม้ว่าตำแหน่งบน Drift สามารถปิดได้โดยตรงโดยไม่ต้องถึงราคาสุดท้าย แต่อัตราการระดมทุนนั้นเบี่ยงเบนอย่างมากจากอัตราการระดมทุนของสัญญาถาวรใน CEX เนื่องจากปัญหาความโน้มเอียงของตลาดยังไม่ได้รับการแก้ไขอย่างแท้จริง ตัวอย่างเช่นเมื่อLUNAเมื่อราคาดิ่งลง Drift ต้องการสถานะขายจำนวนมากเพื่อรักษาราคาให้แม่นยำ หมายความว่าผู้ที่ซื้อระยะยาวต้องจ่ายเงินในอัตราที่สูงมากในการทำเช่นนั้น โดยรวมแล้ว โมเดล vAMM ทำให้ DEX ดังกล่าวสะท้อนราคาตลาดจริงได้ยาก ความล้มเหลวนี้ทำให้ Drift ตัดสินใจยุติ v1 และมุ่งเน้นไปที่รุ่นที่สอง

Drift v2 เพิ่มกลไกสภาพคล่องสองกลไกตามสมุดคำสั่งซื้อแบบกระจายอำนาจดั้งเดิม - การประมูลสภาพคล่องทันทีและสภาพคล่อง AMM เมื่อเทรดเดอร์ส่งคำสั่งซื้อขายในตลาด การประมูลจะถูกสร้างขึ้นสำหรับคำสั่งซื้อขายนั้นที่ผู้ค้าในตลาดแข่งขันกันเพื่อให้ได้ราคาที่ดีกว่าเพื่อตอบสนองความต้องการของลูกค้า หากผู้ดูแลสภาพคล่องไม่เข้ามาภายใน 5 วินาทีแรก ลูกค้าจะพึงพอใจผ่าน DAMM สิ่งนี้ได้ปรับปรุงการกำหนดราคาและความลึกของสภาพคล่อง ทำให้สามารถส่งคำสั่งได้โดยมี Slippage น้อยที่สุด และในขณะเดียวกันก็ลดความเสี่ยงของความไม่สมดุลของ AMM ยาว/สั้น แต่ผลกระทบที่เฉพาะเจาะจงยังคงต้องถูกทดสอบโดยตลาด

โดยรวมแล้ว จากมุมมองของกลไก แม้ว่ารูปแบบคำสั่งซื้อขายจะทำให้ dYdX มีปริมาณการซื้อขายสูง แต่ระดับของการกระจายอำนาจนั้นต่ำกว่า GMX, Perpetual และ Drift มาก จากการวิเคราะห์พบว่าโมเดล vAMM มีข้อเสียบางประการและไม่เหมาะกับตลาดปัจจุบันในขณะนี้ไม่ใช่เรื่องยาก Perpetual และ Drift จำเป็นต้องสำรวจโมเดลนี้เพิ่มเติม

โครงสร้างค่าธรรมเนียมและการจัดสรร

เนื่องจากวิธีการสั่งซื้อหนังสือ dYdX จึงใช้Maker-Takerรูปแบบราคาเพื่อกำหนดค่าธรรมเนียมการทำธุรกรรม Makers คิดค่าบริการ 0-2bps ในขณะที่ Takers คิดค่าบริการ 2-5 bps ตามปริมาณธุรกรรมในช่วง 30 วันที่ผ่านมา เป็นที่น่าสังเกตว่าจะไม่มีการเรียกเก็บค่าธรรมเนียมการทำธุรกรรมเมื่อปริมาณการทำธุรกรรมในช่วง 30 วันที่ผ่านมาน้อยกว่า 100,000 ดอลลาร์สหรัฐ ทั้งนี้เพื่อส่งเสริมให้นักลงทุนรายย่อยเข้าร่วมในการทำธุรกรรมและจะมีการเรียกเก็บค่าธรรมเนียมสำหรับคำสั่งซื้อที่ได้รับความพึงพอใจเท่านั้น . นอกจากนี้ ขึ้นอยู่กับจำนวนของโทเค็น $DYDX และ $stkDYDX ที่ผู้ใช้ถืออยู่ ยังมีส่วนลดค่าธรรมเนียมการทำธุรกรรมสูงสุดถึง 50% ซึ่งแตกต่างจากข้อตกลงอื่น ๆ ค่าธรรมเนียมทั้งหมดที่เรียกเก็บไปที่มูลนิธิ dYdXและจะไม่แจกจ่ายให้กับผู้ถือโทเค็น

เมื่อเทียบกับ dYdX แล้ว GMX มีแหล่งที่มาของค่าธรรมเนียมการทำธุรกรรมมากกว่า มีสองส่วนหลัก: ส่วนแรกคือค่าธรรมเนียมที่เกิดขึ้นเมื่อสร้างเหรียญ/ทำลาย $GLP และสวอป ตามที่กล่าวไว้ข้างต้น ค่าธรรมเนียม 0-80 bps จะถูกเรียกเก็บตามน้ำหนักปัจจุบัน ; ส่วนอื่นมาจากการซื้อขายมาร์จิ้น และค่าธรรมเนียมการทำธุรกรรมคือ 0.1% ของตำแหน่งทั้งหมด ในขณะเดียวกัน ในการซื้อขายมาร์จิ้น "ค่าธรรมเนียมการยืม" จะถูกเรียกเก็บจากกลุ่ม GLP สูตรการคำนวณคือ (สินทรัพย์ที่ยืม) / (สินทรัพย์รวมใน GLP) * 0.01% และจะถูกเรียกเก็บทุกชั่วโมง 70% ของค่าธรรมเนียมที่เก็บโดยแพลตฟอร์มจะแจกจ่ายให้กับผู้ถือ $GLP และอีก 30% ที่เหลือจะแจกจ่ายให้กับผู้จำนำของ $GMX

ผลของการอัพเกรดเป็นโมเดล กลไกการชาร์จสำหรับ Perpetual และ Drift ก็เปลี่ยนไปเช่นกัน มีการเรียกเก็บค่าธรรมเนียมการทำธุรกรรม 0.1% ในทุกธุรกรรมบน Perpetual Protocol v2 เมื่อเปรียบเทียบกับ v1 แล้ว v2 ได้ขยายช่องทางค่าธรรมเนียมให้กว้างขึ้น: รายได้ค่าธรรมเนียม v1 มาจากตลาดสาธารณะเท่านั้น และ v2 ยังรวมถึงตลาดเอกชนและสินเชื่อที่อยู่อาศัยบนพื้นฐานนี้ (เงินในกองทุนประกันสามารถใช้สำหรับข้อตกลงที่มีความเสี่ยงต่ำเพื่อเพิ่มผลตอบแทน) การจัดสรรค่าธรรมเนียมมีสองกรณี เมื่อยอดประกันต่ำกว่าเกณฑ์ประกัน 20% ของค่าธรรมเนียมจะถูกฝากเข้าในประกัน และ 80% จะถูกจัดสรรให้กับผู้ให้บริการสภาพคล่อง (ผู้ดูแลสภาพคล่อง) หากยอดประกัน มากกว่าเกณฑ์การประกัน ค่าใช้จ่ายของเงินประกันที่ไหลเข้าจะถูกกระจายอย่างเท่าเทียมกันระหว่าง DAO Treasury และผู้ถือ $vePREP

เนื่องจากส่วนหนึ่งของสภาพคล่องของ Drift มาจากสมุดคำสั่งซื้อโครงสร้างค่าธรรมเนียมคล้ายกับ dYdX มากขึ้น ขึ้นอยู่กับปริมาณการซื้อขาย 30 วันที่ผ่านมา Takers จะถูกเรียกเก็บเงิน 5-10 bps และเป็นที่น่าสังเกตว่า Makers จะถูกเรียกเก็บเงินคงที่ -2bps ซึ่งแตกต่างจาก dYdX อย่างมาก นอกจากนี้ DAMM ยังเรียกเก็บเงิน 90% ค่าธรรมเนียมการทำธุรกรรมจะถูกจัดสรรตามอัตราส่วนสภาพคล่องที่จัดทำโดยผู้ให้บริการสภาพคล่อง

สรุปแล้ว โครงสร้างค่าธรรมเนียมของ dYdX และ Drift นั้นคล้ายคลึงกันในระดับมาก แต่ค่าใช้จ่ายโดยรวมของ Drift จะสูงกว่าของ dYdX เล็กน้อย เมื่อเปรียบเทียบกับ DEX ทั้งสองนี้ GMX และ Perpetual มีแหล่งที่มาของค่าธรรมเนียมที่ดีกว่า นอกจากนี้ dYdX ไม่กระจายรายได้ให้กับผู้ถือโทเค็นหรือผู้ให้บริการสภาพคล่อง แม้ว่าผู้ถือโทเค็นจะได้รับส่วนลดในการทำธุรกรรม จากมุมมองนี้ มันจะด้อยกว่าโปรโตคอลอีกสามตัวเล็กน้อยในแง่ของสิ่งจูงใจผู้ใช้

เศรษฐกิจโทเค็น

นอกจาก Drift แล้ว GMX, dYdX และ Perpetual ล้วนมีโทเค็นการกำกับดูแลของตัวเอง และยังสามารถให้รางวัลเป็นโทเค็นการเดิมพันได้อีกด้วย มีความแตกต่างในการกระจายรางวัลเฉพาะ:

รายได้ 100% ของ GMX แบ่งให้กับผู้ถือ $GMX และ $GLP รางวัลรวมสำหรับผู้ถือ $GMX คือค่าธรรมเนียมการทำธุรกรรม 30% (ใน ETH หรือ AVAX) บวกกับเงินเดิมพันที่ได้รับ$esGMXโทเค็นและคะแนนคูณ. นอกจากนี้ ยังสามารถจำนำ $esGMX ได้อีก เช่น $GMX เพื่อรับสิทธิประโยชน์เดียวกัน หรือแลกเปลี่ยนเป็นโทเค็น $GMX ธรรมดาหลังจากช่วงล็อคหนึ่งปี ในขณะเดียวกัน ผู้วางเดิมพัน $GMX/$esGMX ยังสามารถรับคะแนนตัวคูณ APR 100% ต่อวินาที ซึ่งสามารถวางเดิมพันอีกครั้งเพื่อจูงใจให้ผู้ถือเดิมพันยังคงวางเดิมพัน $GMX และเมื่อผู้ใช้ยกเลิกเงินเดิมพัน $GMX ก็จะสอดคล้องกัน สัดส่วนจะถูกทำลายแบบทวีคูณ ในทำนองเดียวกัน ผู้ถือ $GLP ยังได้รับค่าธรรมเนียมการทำธุรกรรมทั้งหมด 70% (ในรูปของ ETH หรือ AVAX) บวกกับ $GMX ที่ได้รับจากการเดิมพัน เป็นที่น่าสังเกตว่าราคาสกุลเงิน $GLP มีความสัมพันธ์เชิงบวกกับราคาสินทรัพย์ในกลุ่ม GLP และผู้ให้บริการสภาพคล่องจะได้รับผลประโยชน์ทางอ้อมจากการแข็งค่าของสินทรัพย์ในกลุ่ม

เช่นเดียวกับ GMX ผู้ถือ $DYDX บน dYdX สามารถเดิมพันโทเค็นได้สระว่ายน้ำระบบรักษาความปลอดภัยเพื่อมิ้นต์ $stkDYDX $stkDYDX ได้รับข้อเสนอและสิทธิ์ในการลงคะแนนเช่นเดียวกับ $DYDX ในการกำกับดูแล โมดูลความปลอดภัยส่วนใหญ่ใช้เพื่อจูงใจผู้ถือให้ควบคุมข้อตกลงอย่างเหมาะสม และในขณะเดียวกันก็ทำหน้าที่เป็นผู้จัดการความเสี่ยงในระบบ เพื่อเป็นรางวัลจูงใจ 2.5% ของอุปทานเริ่มต้นของ $DYDX จะถูกจัดสรรให้กับผู้ใช้ที่จำนำ $DYDX และมาตรฐานจะขึ้นอยู่กับค่าธรรมเนียมที่เกิดจากธุรกรรมของผู้ใช้และสัดส่วนของสัญญาที่เปิดอยู่ นอกจากนี้ 7.5% และ 25% ของโทเค็นเริ่มต้นจะถูกใช้สำหรับรางวัลผู้ให้บริการสภาพคล่องและรางวัลการซื้อขายเพื่อกระตุ้นให้พวกเขามีส่วนร่วมในกิจกรรมการซื้อขายบน dYdX

นอกจากนี้ โทเค็น $PREP ยังพร้อมใช้งานสำหรับการกำกับดูแลและการเดิมพันใน Perpetual Protocol ผู้ถือ $VEPREP สามารถล็อกไว้ใน Stake Pool ตามระยะเวลาที่กำหนดเพื่อรับ $vePREP ความเสี่ยงคือหากทุนประกันหมดลงในสภาวะตลาดที่รุนแรง โทเค็นที่จำนำจะถูกขายผ่านข้อตกลง และเป็นการชดเชย ผู้จำนำสามารถรับรางวัลรายสัปดาห์ (การกระจายค่าธรรมเนียม)

ความปลอดภัย

ความปลอดภัย

ตามที่กล่าวไว้ข้างต้น ผู้ใช้จำเป็นต้องวางหลักประกันที่เกี่ยวข้องก่อนทำการซื้อขายบน GMX GMX ใช้การชำระบัญชีบางส่วนราคาชำระบัญชีคือราคาที่มูลค่าของหลักประกันหักค่าสูญเสียและค่าธรรมเนียมการกู้ยืมน้อยกว่า 1% ของขนาดตำแหน่ง หากราคาโทเค็นเปลี่ยนแปลงเกินกว่าจุดนี้ การชำระบัญชีจะถูกกระตุ้นและตำแหน่งจะถูกปิดโดยอัตโนมัติ เนื่องจากผู้ค้าสามารถเลือกเลเวอเรจได้มากถึง 50 เท่า ยิ่งเลเวอเรจสูง ราคาการชำระบัญชีก็จะยิ่งสูงขึ้น ด้วยต้นทุนการกู้ยืมที่เพิ่มขึ้น ราคาการชำระบัญชีจะค่อยๆ เพิ่มขึ้น ทำให้ผู้ใช้ต้องให้ความสนใจกับราคาการชำระบัญชีต่อไปเพื่อหลีกเลี่ยงการชำระบัญชี

นอกเหนือจากกลไกการชำระบัญชีแล้ว GMX ยังใช้มาตรการรักษาความปลอดภัยที่สอดคล้องกับผู้โจมตีแพลตฟอร์มอีกด้วย เริ่มตั้งแต่เดือนกันยายน 2565พฤติกรรมก้าวร้าว: ผู้โจมตีเปิดสัญญาบน GMX เป็นครั้งแรก จากนั้นจัดการราคาของ AVAX บน FTX และในที่สุดก็ได้ประโยชน์จากการปิดตำแหน่งบน GMX การโจมตีทำให้ผู้ให้บริการสภาพคล่องสูญเสียเงินประมาณ 570,000 ดอลลาร์ ในการตอบสนองต่อเหตุการณ์นี้ GMX ได้ปกป้องการแลกเปลี่ยนจากการยักย้ายถ่ายเทเพิ่มเติมโดยจำกัดตำแหน่งสั้นและยาวของ AVAX/USD ทำให้ต้นทุนของการจัดการสูงกว่ากำไรที่อาจเกิดขึ้น นอกจากนี้ GMX ยังเปิดตัวในเดือนตุลาคมโปรแกรมรางวัลบั๊ก, รางวัลจะแจกจ่ายตามความรุนแรงและผลกระทบของช่องโหว่เพื่อป้องกันสัญญาอัจฉริยะและแอปพลิเคชันจากการโจรกรรมกองทุน การควบคุมราคา และการขโมยเงินกองทุนการกำกับดูแล

ซึ่งแตกต่างจาก GMX คือ dYdX ตัดสินใจว่าจะชำระบัญชีตามมูลค่าบัญชีและข้อกำหนดด้านหลักประกันหรือไม่: เมื่อมูลค่ารวมของบัญชีน้อยกว่าข้อกำหนดด้านหลักประกันสำหรับการบำรุงรักษา จะมีการใช้สูตรที่แตกต่างกันสำหรับการชำระบัญชีตามตำแหน่ง กำไรและขาดทุนที่เกิดจากการชำระบัญชีจะเข้าสู่กองทุนประกันและหากทุนประกันหมดลง กลไกการลดหนี้สินจะถูกใช้เป็นวิธีป้องกันสุดท้าย: ชดเชยบัญชีใต้น้ำโดยการลดตำแหน่งของกำไรสูงและสูง บัญชีเลเวอเรจจึงช่วยรักษาเสถียรภาพของระบบเพศ

กลไกการชำระบัญชีของ Perpetual คล้ายกับของ dYdX ในระหว่างการชำระบัญชี อัตราส่วนมาร์จิ้นจะได้จากการหารมูลค่าหลักประกันด้วยมูลค่าสัญญาของตำแหน่ง เฉพาะเมื่ออัตราส่วนมากกว่า 6.25% เพื่อหลีกเลี่ยงการชำระบัญชี หากมีการเรียกใช้การชำระบัญชี อัตราส่วนการชำระบัญชีสูงสุดจะแตกต่างกันไปขึ้นอยู่กับอัตรามาร์จิ้น: เมื่ออัตราส่วนมาร์จิ้นอยู่ระหว่าง 6.25% ถึง 3.125% สถานะของเทรดเดอร์ 50% จะถูกชำระ และเมื่ออัตราส่วนมาร์จิ้นน้อยกว่า 3.125% 100 % ของตำแหน่งของเทรดเดอร์จะถูกชำระ % ของตำแหน่ง

นอกจากนี้ ทุนประกันภัยของ Perpetual ยังใช้เพื่อป้องกันตลาด Perpetual Contract เมื่อตลาด Perpetual เอียงหนัก ทุนประกันภัยจะถูกใช้เพื่อจ่ายเงินทุนในอัตราสูง หากทุนประกันหมดลง สัญญาอัจฉริยะจะถูกเรียกใช้เพื่อปกป้องความสามารถในการละลายของระบบโดยการสร้างโทเค็น $PREP ใหม่และขายเป็นหลักประกันในห้องนิรภัย

Drift ยังคำนวณอัตราส่วนมาร์จิ้น และการชำระบัญชีจะถูกเรียกใช้เมื่ออัตราส่วนมาร์จิ้นการบำรุงรักษาบัญชีน้อยกว่าอัตราส่วนมาร์จิ้นการบำรุงรักษาขั้นต่ำ นอกจากนี้ ใน Drift จะคำนวณโดยสูตรของ log(max( 0, margin ratio - maintenance ratio) + 1)"Health" ผู้ใช้สามารถตัดสินระยะห่างระหว่างบัญชีและการชำระบัญชีผ่านค่าสุขภาพบนอินเทอร์เฟซ เมื่อสุขภาพเป็น 0 บัญชีจะทริกเกอร์การชำระบัญชี และตำแหน่งจะถูกชำระบัญชีที่ราคาของเครื่องมือมาร์จิ้น

โดยรวมแล้ว dYdX, Perpetual และ Drift ล้วนใช้มาร์จิ้นในการตัดสินว่าจะเลิกกิจการหรือไม่ นอกจากการชำระบัญชีแล้ว GMX และ Perpetual ยังมีมาตรการรักษาความปลอดภัยที่เกี่ยวข้องกับการโจมตีและสภาวะตลาด แม้ว่า dYdX จะมีโมดูลความปลอดภัยที่คล้ายกันเพื่อจัดการกับการล้มละลายของโปรโตคอลหรือปัญหาอื่น ๆ แต่ได้รับการโหวตจากชุมชนให้ปิดหลังจากวันที่ 28 พฤศจิกายน 2022 .ใช้ไม่ได้อีกต่อไป。

ประสิทธิภาพของข้อมูล

ในส่วนนี้ เราจะเปรียบเทียบประสิทธิภาพตลาดของการแลกเปลี่ยนแบบกระจายอำนาจหลายรายการในช่วงเวลาที่ผ่านมา รวมถึงตัวบ่งชี้ต่างๆ เช่น ปริมาณการซื้อขายในตลาด ความสนใจแบบเปิด รายได้จากแพลตฟอร์ม และผู้ใช้ที่ใช้งานอยู่ เพื่อวิเคราะห์แนวโน้มการพัฒนาที่คล้ายคลึงกัน และการแลกเปลี่ยนใดที่มี การรับรู้ของตลาดที่สูงขึ้น

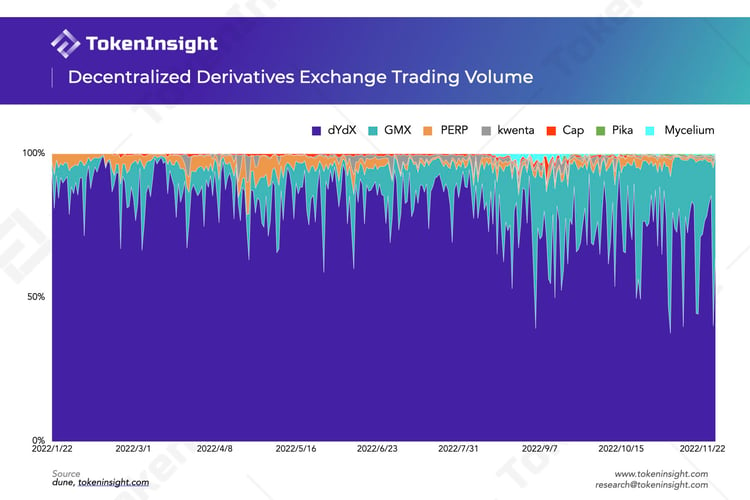

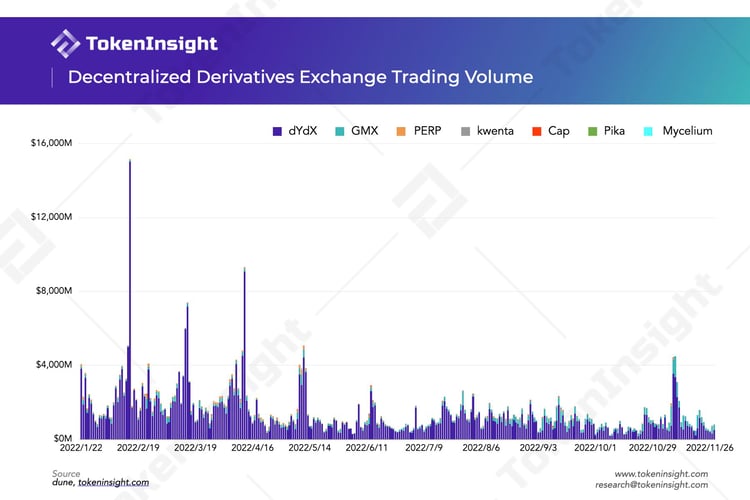

ปริมาณการซื้อขายแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจ

จากมุมมองของปริมาณการซื้อขาย dYdX มีข้อได้เปรียบเหนือการแลกเปลี่ยนอนุพันธ์แบบกระจายศูนย์อื่นๆ โดยยังคงควบคุมมากกว่า 70% ของตลาดโดยรวม โดยเฉพาะอย่างยิ่งเนื่องจาก GMX ยังไม่เป็นที่รู้จักในวงกว้างตั้งแต่ต้นปี ปริมาณการซื้อขายที่สูงของ dYdX นั้นแยกออกจากสมุดคำสั่งซื้อไม่ได้ และการมีผู้ดูแลสภาพคล่องที่กำหนดเพื่อให้มีสภาพคล่อง ผู้ใช้สามารถใช้กลยุทธ์การซื้อขายที่คล้ายกับการแลกเปลี่ยนแบบรวมศูนย์ และด้วยต้นทุนการทำธุรกรรมที่ต่ำ ประโยชน์ของการทำธุรกรรม API ยังสามารถรองรับการทำธุรกรรมที่บ่อยขึ้น

ในฐานะ "ดาวรุ่ง" กลไกนวัตกรรมของ GMX ผลตอบแทนจริงจำนวนมาก (รางวัล ETH) และการขยายฐานผู้ใช้ของ Layer 2 ล้วนส่งเสริมการพัฒนา GMX ตั้งแต่ไตรมาสที่สามของปีนี้ ส่วนแบ่งการตลาดของ GMX เพิ่มขึ้นอย่างมาก และในบางช่วงเวลาก็สามารถได้รับส่วนแบ่งการตลาดมากกว่าครึ่งหนึ่งด้วยซ้ำ

ข้อตกลงที่เหลือคิดเป็นเพียงส่วนเล็กๆ ของปริมาณธุรกรรมทั้งหมด และความสามารถในการแข่งขันยังอ่อนแอในขั้นตอนนี้

ในปี 2022 ปริมาณการซื้อขายของการแลกเปลี่ยนต่าง ๆ โดยพื้นฐานแล้วจะยังคงเท่าเดิม ในช่วง 10 เดือนที่ผ่านมาปริมาณการซื้อขายรวมของการแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจสูงถึง $478 B dYdX อยู่ในตำแหน่งที่โดดเด่นในช่วงแรก โดยมีปริมาณการซื้อขายในวันเดียวที่สูงกว่า $15 B ตั้งแต่ไตรมาสที่ 2 ซึ่งได้รับผลกระทบจากตลาดหมีและเหตุการณ์ต่างๆ เช่น Terra ปริมาณการซื้อขายโดยรวมลดลง ต้นเดือนพฤศจิกายนเหตุการณ์ฟ้าร้อง FTXการเกิดขึ้นของ , ทำให้เทรดเดอร์จำนวนมากถอนตัวจากการแลกเปลี่ยนแบบรวมศูนย์และหันไปใช้โปรโตคอลแบบกระจายอำนาจ ผลก็คือ ปริมาณการซื้อขายมีสูงสุดเล็กน้อยในช่วงเวลานี้และจากนั้นก็ตกลงสู่ระดับที่ต่ำกว่า

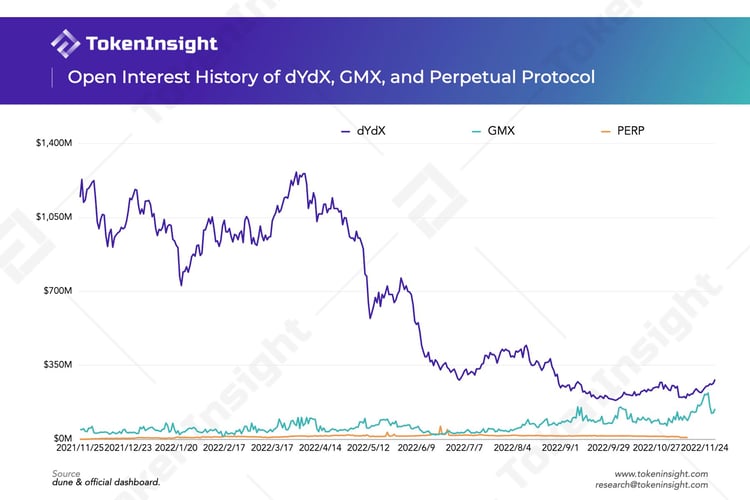

ปริมาณดอกเบี้ยเปิดย้อนหลัง

ก่อนไตรมาสที่ 3 ปี 2565dYdXดอกเบี้ยแบบเปิด (OI) สูงกว่าการแลกเปลี่ยนอีกสองแห่งอย่างมาก และจากนั้นลดลงจนต่ำสุดที่ประมาณ 190 ล้านดอลลาร์สหรัฐ เพียงประมาณ 15% ของจุดสูงสุด แน่นอนว่านี่ไม่ใช่เหตุผลของ dYdX แต่เป็นอิทธิพลของสภาพแวดล้อมของตลาด ตั้งแต่ต้นปีนี้ เนื่องจากตลาดโดยรวมอยู่ในตลาดหมีและผสมกับพายุฝนฟ้าคะนองต่างๆ เลเวอเรจที่สูงและการขยายตัวของสินเชื่อตลาดในตลาดกระทิงของปีที่แล้วจึงค่อย ๆ ถูกบีบให้ต้องหยุดชะงักในปีนี้ เห็นได้ชัดว่ากระบวนการนี้โหดร้ายและนองเลือด ดังนั้นเราจะเห็นว่า dYdX ซึ่งเป็นข้อตกลงการซื้อขายที่ดึงดูดผู้ใช้จำนวนมากตั้งแต่ปีที่แล้วนั้นเหมือนกับการแลกเปลี่ยนแบบรวมศูนย์ และความสนใจแบบเปิดก็ลดลงเช่นกัน

ในทางกลับกันGMXOI ของการแลกเปลี่ยนเติบโตขึ้นอย่างต่อเนื่อง และแม้แต่ครั้งหนึ่งก็มีแนวโน้มที่จะเกิน dYdX หนึ่งในตัวเร่งปฏิกิริยาหลักแน่นอนว่าผู้ใช้จำนวนมากเริ่มเปลี่ยนไปใช้โปรโตคอลการแลกเปลี่ยนแบบกระจายอำนาจ การเพิ่มขนาดของสินทรัพย์ GLP ใน GMX ยังช่วยให้แพลตฟอร์มรองรับสภาพคล่องที่มากขึ้นและให้ผู้ใช้มีโอกาสสัมผัสมากขึ้น และการไหลเข้าของผู้ใช้และพฤติกรรมการทำธุรกรรมจะดึงดูดผู้ใช้ให้เข้ามาที่ GMX มากขึ้นเพื่อให้มีสภาพคล่องในการรับรายได้ ในทางตรงกันข้าม PREP อยู่ในระดับปานกลางและค่อนข้างอ่อนแอในด้านความสามารถในการแข่งขัน

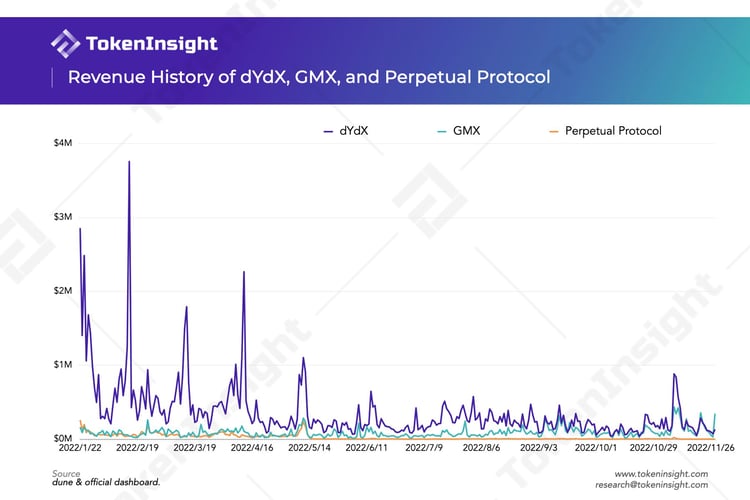

รายได้ที่ผ่านมาของแพลตฟอร์ม dYdX, GMX และ Perpetual Protocol

เช่นเดียวกับปริมาณการซื้อขายในตลาด รายได้จากแพลตฟอร์มของ dYdX ในช่วงครึ่งแรกของปีนี้ก็สูงกว่าการแลกเปลี่ยนแบบกระจายศูนย์อีกสองแห่งอย่างมาก จากการวิเคราะห์เหตุผล ในแง่หนึ่ง ปริมาณการซื้อขายของแพลตฟอร์ม dYdX นั้นสูงกว่าการแลกเปลี่ยนทั้งสองนี้มาก แม้ว่าค่าธรรมเนียมการทำธุรกรรมจะต่ำกว่าและมีส่วนลดอยู่บ้าง ความได้เปรียบอย่างท่วมท้นในแง่ของปริมาณการซื้อขายยังคงนำรายได้จำนวนมากมาสู่ dYdX.

ในทางกลับกัน ตามที่กล่าวไว้ข้างต้น dYdX ไม่แจกจ่ายรายได้ค่าธรรมเนียมให้กับผู้ถือโทเค็น และรายได้ทั้งหมดเป็นของมูลนิธิ dYdX การแลกเปลี่ยนอื่น ๆ จะจัดสรรค่าธรรมเนียมทั้งหมดหรือบางส่วนให้กับผู้ถือโทเค็นหรือผู้ให้บริการสภาพคล่อง ทำให้เกิดช่องว่างรายได้ขนาดใหญ่ เมื่อเวลาผ่านไป ช่องว่างนี้ก็จะค่อยๆ แคบลง และ GMX ก็ถูกแทนที่ด้วย GMX ในช่วงสองสามวันในเดือนพฤศจิกายนปีนี้ และคาดว่ารายได้ของ GMX จะยังคงเติบโตต่อไป

การเปรียบเทียบปริมาณผู้ใช้สะสมและมูลค่าการล็อกทั้งหมด

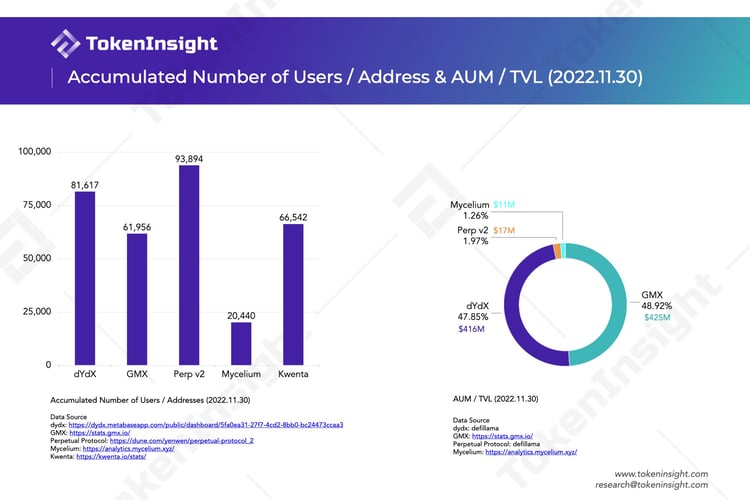

เมื่อเปรียบเทียบจำนวนผู้ใช้สะสมของแต่ละ Exchange ในวันที่ 30 พฤศจิกายน 2022 จะเห็นได้ว่า Perp v2 มีจำนวนผู้ใช้สูงสุดที่ 93,894 คน ข้อมูลนี้มาจากผู้ก่อตั้ง PerpDune Dashboard โดย Yenwen. ปริมาณผู้ใช้สูงสุดและปริมาณธุรกรรมต่ำและ TVL ค่อนข้างผิดปกติ

นอกเหนือจาก Perp v2 ท่ามกลางโปรโตคอลอื่นๆ แล้ว dYdX ยังมีฐานผู้ใช้สะสมที่ใหญ่ที่สุด ปัจจุบัน Mycelium อยู่ในระดับล่างสุดของสเปกตรัมในแง่ของผู้ใช้หลังจากรีแบรนด์จาก Tracer DAO ในแง่ของ TVL GMX มีขนาดสินทรัพย์ GLP สูงสุดและแซงหน้า dYdX เล็กน้อย แต่ข้อตกลงทั้งสองโดยพื้นฐานแล้วแต่ละฝ่ายมีส่วนแบ่งการตลาดครึ่งหนึ่ง

สถานการณ์โทเค็น

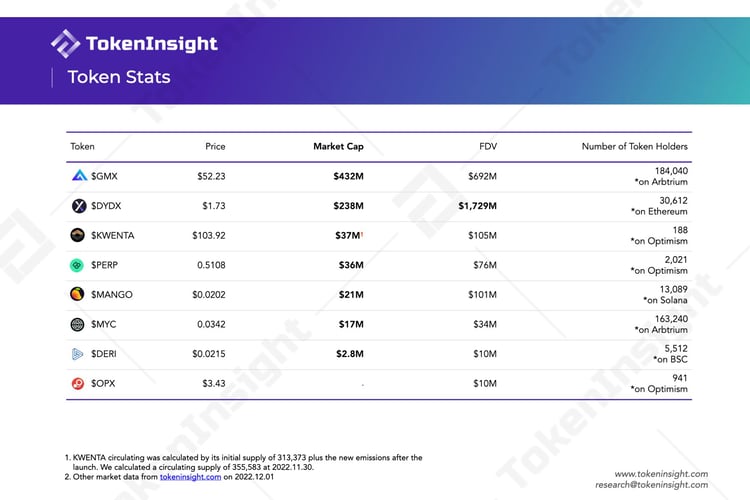

ตารางด้านบนสรุปประสิทธิภาพของโทเค็นของโปรโตคอลการซื้อขายตราสารอนุพันธ์แบบกระจายอำนาจ

ในแง่ของมูลค่าตลาดหมุนเวียน $GMX สูงที่สุดตามด้วย $DYDX เป็นที่น่าสังเกตว่ามูลค่าตลาดของ $GMX เป็นสองเท่าของ $DYDX และ$KWENTAมูลค่าตลาดของ $KWENTA ก็สูงถึง $37 ล้านเช่นกัน แต่ $KWENTA เพิ่งเปิดตัว และการหมุนเวียนในปัจจุบันเป็นเพียงการออกครั้งแรกและมีการเปิดตัวเพียงเล็กน้อยในช่วงสองสามสัปดาห์แรก ในฐานะโทเค็นใหม่ $KWENTA มีจำนวนผู้ถือครองน้อยที่สุด คือน้อยกว่าสองร้อยคน

ในแง่ของมูลค่าตามราคาตลาดที่ปรับลดทั้งหมด (ราคา * โทเค็นทั้งหมด) $DYDX สูงที่สุด ส่วนใหญ่เป็นเพราะมี $DYDX จำนวนมากที่ยังไม่ได้ปลดล็อค การจัดสรรเริ่มต้นของ $DYDX ให้กับทีม นักลงทุน พนักงาน ฯลฯ จะเริ่มปลดล็อกในเดือนกุมภาพันธ์ปีหน้า และยอดหมุนเวียนของ $DYDX จะเพิ่มขึ้นอย่างมากในตอนนั้น TokenInsight ได้รับการอัปเดตแล้วแผนการปลดล็อกของ $DYDXคลิกที่ลิงค์เพื่อดู

ทิศทางในอนาคต

ส่วนนี้มีจุดมุ่งหมายเพื่อทำการเปรียบเทียบเส้นทางการพัฒนาของการแลกเปลี่ยนต่างๆ ตามแผนงานและเอกสารเปิดเผยข้อมูลที่เกี่ยวข้อง จากการเปรียบเทียบนี้ เราหวังว่าจะให้ผู้อ่านมีความเข้าใจเพิ่มเติมเกี่ยวกับแนวโน้มการพัฒนาในอนาคตของการแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจ

ตาม

ตามGMX DAO ในการอภิปรายเกี่ยวกับแผนการพัฒนาประจำปี 2022 ในฟอรัม GMX จะยังคงพัฒนาแพลตฟอร์มต่อไปในสามมิติเป็นหลัก: ปรับปรุงความปลอดภัยของแพลตฟอร์มและใช้งานง่าย พัฒนาตลาดสินทรัพย์สังเคราะห์ X4 และการปรับใช้ห่วงโซ่ใหม่

เริ่มจากระดับความสำคัญในการพัฒนาแม้ว่าทีมจะบอกว่าการปรับใช้เชนใหม่จะใช้เวลามากกว่า 1 เดือนเท่านั้น แต่ปัญหาเฉพาะ เช่น สภาพคล่องและการตรวจสอบบนเชนก็เป็นปัญหาจริงที่เชนใหม่เผชิญอยู่เช่นเดียวกัน ทีมงานยังกังวลว่าการพัฒนา Chaining ใหม่อย่างเต็มที่จะทำให้ GMX ถูกทิ้งโดยคู่แข่งที่ปรับปรุงผลิตภัณฑ์อย่างต่อเนื่อง ดังนั้นการพัฒนาตลาดการซื้อขายสินทรัพย์สังเคราะห์ที่มีความยากค่อนข้างต่ำจะได้รับการจัดลำดับความสำคัญมากกว่า X 4 และการเปิดตัวเชนใหม่ นอกจากนี้ การตัดสินใจนี้ยังหมายความว่าการพยายามเพิ่มส่วนแบ่งการตลาดยังคงเป็นเป้าหมายการพัฒนาสูงสุดของ GMX ในปัจจุบัน

X 4 มีจุดมุ่งหมายเพื่อดึงดูดผู้ค้าตราสารอนุพันธ์มากขึ้นโดยการจัดหากลไกการซื้อขายที่ยืดหยุ่นมากขึ้น รุ่นนี้จะเปิดตัว AMM แบบกำหนดเองที่ให้อิสระแก่ผู้สร้างกลุ่ม และผู้สร้างสามารถกำหนดและเปลี่ยนแปลงค่าธรรมเนียมการทำธุรกรรมได้ตามอำเภอใจเพื่อปรับสภาพคล่องและธุรกรรมการซื้อและขาย พร้อมกันนี้ยังเปิดตัว X4 อีกด้วยPvP AMMให้เทรดเดอร์จับคู่แบบตัวต่อตัวแบบยาวหรือสั้น และอนุญาตให้ LP เข้าร่วม ซึ่งหมายความว่ารายการที่อนุญาตไม่มีอยู่อีกต่อไป และสินทรัพย์ต่างๆ สามารถเข้าร่วมในธุรกรรมได้ ตามทฤษฎีแล้ว โมเดลการซื้อขายนี้รองรับสภาพคล่องในการซื้อขายไม่จำกัด

นอกจากนี้ ตามคำปราศรัยของทีม GMX ในฟอรัมเมื่อเดือนพฤษภาคมปีนี้ การปรับใช้ PvP AMM และ X 4 เดิมต้องใช้เวลาในการพัฒนาประมาณสามเดือน และความคืบหน้าในการพัฒนาโครงการในปัจจุบันช้ากว่าที่คาดไว้อย่างเห็นได้ชัด

ปรับใช้ห่วงโซ่ใหม่เพื่อให้บรรลุแนวคิดของการกระจายอำนาจอย่างสมบูรณ์

ขณะนี้ทีม dYdX กำลังมุ่งความสนใจไปที่การพัฒนาเวอร์ชัน v4 และเพิ่งเสร็จสิ้นเฟสที่สองของ v4 นั่นคือการปรับใช้ testnet ภายใน. ตามข่าวเมื่อต้นปีนี้ เดิมที v4 ของ dYdX มีกำหนดลงจอดในปลายปี 2022 และในการเปิดเผยความคืบหน้าการพัฒนาล่าสุด หลังจากเสร็จสิ้นขั้นตอนที่สามของการพัฒนาฟังก์ชันขั้นสูง ระยะที่สี่ของเครือข่ายทดสอบสาธารณะ การเปิดตัวและเฟสที่ห้าของตัวหลัก dYdX v 4 ที่สมบูรณ์จะถูกปรับใช้ในไตรมาสที่ 2 ของปี 2023 หลังจากการเปิดตัวเครือข่าย

โดยมุ่งเน้นที่การสร้าง DAO และการปรับปรุงประสิทธิภาพของแพลตฟอร์ม dYdX ตั้งเป้าที่จะตระหนักถึงการสร้างผ่าน v4แพลตฟอร์มการซื้อขายแบบกระจายอำนาจอย่างสมบูรณ์ความคิด. เวอร์ชัน v3 ปัจจุบันยังคงใช้ระบบรวมศูนย์สำหรับสมุดคำสั่งซื้อและเครื่องมือจับคู่ ในขณะที่เวอร์ชัน v4 จะเปิดตัวสมุดคำสั่งซื้อแบบออฟไลน์และเครื่องมือจับคู่แบบกระจายศูนย์อย่างเต็มที่ โดยหวังว่าจะได้ปริมาณงานที่สามารถปรับขนาดคำสั่งซื้อได้หลายขนาด นอกจากนี้ ผลิตภัณฑ์การซื้อขาย เช่น การซื้อขายสปอตที่ถูกยกเลิกด้วยการเลิกใช้งานเวอร์ชัน Ethereum Layer 1 คาดว่าจะกลับสู่แพลตฟอร์มการซื้อขายด้วยเวอร์ชัน v4

ในเวอร์ชัน v4 dYdX Trading Inc. ซึ่งเป็นทีมพัฒนาของแพลตฟอร์มจะมอบสิทธิ์การดำเนินการให้กับชุมชนด้วย และจะไม่หักรายได้จากค่าธรรมเนียมการทำธุรกรรมอีกต่อไป ในปัจจุบัน ชุมชนวางแผนที่จะสร้างการดำเนินงานย่อยของ DAO หรือ Operations subDAO เพื่อช่วยเหลือแพลตฟอร์มในการเปลี่ยนแปลงโครงสร้างการดำเนินงานให้เสร็จสมบูรณ์อย่างราบรื่น

นอกจากนี้ dYdX ยังมีแผนที่จะพัฒนาในระบบนิเวศของ Cosmosบล็อกเชนอิสระและขยายเวอร์ชัน v4 ไปยังเชน ห่วงโซ่ใหม่จะถูกสร้างขึ้นโดยใช้ Cosmos SDK และโปรโตคอลฉันทามติ Tendermint Proof-of-Stake

เมื่อถามโดย TokenInsight เกี่ยวกับแนวการแข่งขันในอนาคตของการแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจ และจะมียักษ์ใหญ่อย่าง Binance หรือไม่Nathan Chaหัวหน้าฝ่ายการตลาดของ dYdX บอกเราว่า:

“เราเชื่อว่าในระยะยาวจะมีสถานการณ์ที่ส่วนแบ่งการตลาดจะกระจุกตัวอยู่ในมือของผู้เล่นไม่กี่รายในอนาคต เหมือนกับว่า เรามี Uniswap, MakerDAO และ AAVE ในการซื้อขายและให้ยืมแบบกระจายอำนาจ เป็นข้อตกลงที่น่านับถือที่น่าตื่นเต้นทั้งหมด ดังนั้น (สำหรับเรา) การสร้างเครื่องมือ DeFi ที่ยอดเยี่ยม การมอบประสบการณ์ผู้ใช้ที่ดีและคืนความเป็นเจ้าของข้อตกลงให้กับผู้ใช้จึงเป็นประเด็นสำคัญ ด้วยวิธีนี้ แม้ว่าตลาดจะกระจุกตัว , มันเป็นปัญหาเล็ก ๆ เช่นกัน "

“พันธมิตรแลกเปลี่ยนอนุพันธ์”

ในแง่ของแผนการพัฒนา Perpetual Protocol และ Drift Protocol ไม่ได้แสดงความทะเยอทะยานในการพัฒนาที่ชัดเจนเป็นพิเศษ ปัจจุบัน Perpetual Protocol กำลังมุ่งเน้นไปที่การเพิ่มประเภทของหลักประกันที่สนับสนุนโดยแพลตฟอร์มและดำเนินการแจกจ่ายค่าธรรมเนียม USDC ให้เสร็จสิ้น อย่างไรก็ตาม เมื่ออ้างอิงถึงเวลาที่คาดว่าจะแล้วเสร็จในแผนงาน โครงการยังมีความคืบหน้าในการพัฒนาที่ช้า Drift Protocol เปิดตัวเวอร์ชัน v2 ไม่นานมานี้ โดยมีเป้าหมายเพื่อให้บรรลุสภาพคล่องที่เพียงพอมากขึ้นและปรับปรุงสถานการณ์การจำนองแพลตฟอร์ม

เป็นมูลค่าการกล่าวขวัญว่า Perpetual Protocol, Drift Protocol และ GMX เพิ่งประกาศว่าพวกเขาได้ร่วมมือกับแพลตฟอร์มการวิเคราะห์ข้อมูล blockchain Nansenบรรลุความร่วมมือและร่วมกันสร้างแดชบอร์ดที่ช่วยให้เทรดเดอร์สามารถตรวจสอบข้อมูลต่างๆ บนแพลตฟอร์มการซื้อขายได้แบบเรียลไทม์ ด้วยความร่วมมือนี้ พันธมิตรการแลกเปลี่ยนตราสารอนุพันธ์หวังว่าจะฟื้นความเชื่อมั่นของผู้ค้าในตลาดฤดูหนาวที่เกิดจากเหตุการณ์ FTX และในขณะเดียวกันก็เน้นย้ำแนวคิดหลักของอุตสาหกรรม DeFi ได้แก่ ความโปร่งใส การเปลี่ยนแปลงไม่ได้ และการกระจายอำนาจ และ เรียกร้องให้การแลกเปลี่ยนกระจายอำนาจอื่น ๆ เข้าร่วมความร่วมมือนี้

เมื่อถูกถามว่าต้องแก้ไขอะไรเป็นอันดับแรกเกี่ยวกับการระบาดของอนุพันธ์แบบกระจายศูนย์Burt Rock,ผู้อำนวยการฝ่ายการตลาดของ Kwenta ตอบกลับ TokenInsight:

“ก่อนอื่น มาทำความเข้าใจว่าแนวคิดใหม่ที่เราจัดการเมื่อเราพูดถึงการซื้อขายอนุพันธ์แบบกระจายศูนย์เป็นอย่างไร ย้อนกลับไปในปี 2559-2560 เรามีสินทรัพย์สังเคราะห์พื้นฐานที่พิสูจน์แนวคิดได้ แต่โซลูชัน scaling เลเยอร์ 2 ที่เราใช้เพื่อ สร้าง perps AMM แบบกระจายศูนย์อย่างเต็มที่บน ethereum มีอายุน้อยกว่าสองปี ฉันคิดว่า เรากำลังพูดถึงประสิทธิภาพ ค่าธรรมเนียม และการพยายามส่งมอบผลิตภัณฑ์ที่แข่งขันได้ ซึ่งดีมาก แต่เรายังคงพูดถึงบางอย่างที่ค่อนข้างเป็นพื้นฐาน สิ่งที่จะต้องมีการพัฒนาอย่างมากจากทุกด้าน

จากที่พูดไปแล้ว ฉันคิดว่าเราเข้าใจดีถึงสิ่งที่จำเป็นต้องแก้ไข อันดับแรก เราต้องการ Fable Machine ที่มีการกระจายอำนาจที่มีความหน่วงแฝงต่ำ และการดำเนินการ L2 ที่เร็วขึ้น การแลกเปลี่ยนบางอย่างยอมเสียสละการกระจายอำนาจหรือการรักษาความปลอดภัยเพื่อประสิทธิภาพ แต่เพื่อให้ DEX ที่แท้จริงเปล่งประกาย เราต้องได้รับราคาและส่งคำสั่งซื้อขายภายในไม่กี่วินาที หรือแม้แต่มิลลิวินาที โดยไม่อ้อมค้อม

จากมุมมองของประสบการณ์ผู้ใช้ เรายังจำเป็นต้องเริ่มลดความซับซ้อนของประสบการณ์การทำธุรกรรมโดยไม่ลดทอนความปลอดภัยมากเกินไป หากคุณเคยพยายามแลกเปลี่ยน perps ด้วยกระเป๋าเงินฮาร์ดแวร์ การเซ็นชื่อทุกธุรกรรมนั้นเหมือนฝันร้าย ตามหลักการแล้ว ผู้ใช้ควรลงชื่อเข้าใช้ธุรกรรมเพียงครั้งเดียวต่อเซสชัน เช่นเดียวกับที่คุณต้องลงชื่อเข้าใช้ CEX เพียงครั้งเดียว จากนั้นจึงซื้อขายในหน้าต่างที่ต้องการ

สรุป

สรุป

ไม่ใช่เรื่องยากที่จะเห็นว่ากุญแจมือการพัฒนาที่ใหญ่ที่สุดที่กำลังเผชิญกับแพลตฟอร์มการซื้อขายตราสารอนุพันธ์แบบกระจายศูนย์คือปัญหาของสภาพคล่องที่ไม่เพียงพอ โครงการชั้นนำต่างเลือกแนวคิดในการแก้ปัญหาที่คล้ายคลึงกัน เช่น การปรับปรุงความเป็นมิตรกับผู้ใช้โดยการปรับปรุงประสบการณ์การใช้ผลิตภัณฑ์และขยายขอบเขตผลิตภัณฑ์ เพื่อเข้าถึงกลุ่มเป้าหมายที่กว้างขึ้นและครองส่วนแบ่งตลาดมากขึ้น GMX และ dYdX เลือกที่จะสร้างเครือข่ายของตนเองเพื่อพัฒนาระบบนิเวศของแพลตฟอร์มต่อไป

การมีบล็อกเชนอิสระดูเหมือนจะเป็นแนวโน้มใหญ่ในการพัฒนาการแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจ อย่างไรก็ตาม เป็นเรื่องยากที่จะปรับใช้ห่วงโซ่ใหม่ทั้งหมด วงจรการพัฒนายาว และตลาดมีการเปลี่ยนแปลงอย่างรวดเร็ว ดังที่ทีม GMX กล่าว สิ่งที่สำคัญที่สุดคือต้องได้รับการยอมรับจากผู้ค้าจำนวนมากขึ้นในเวลาอันสั้น ความไว้วางใจของเทรดเดอร์ขึ้นอยู่กับความโปร่งใส การไม่แก้ไข และการกระจายอำนาจของธุรกรรมบนแพลตฟอร์ม ความร่วมมือของพันธมิตรการแลกเปลี่ยนที่กล่าวถึงข้างต้นยังสามารถพิสูจน์ความสำคัญของการนำแนวคิดหลักมาใช้เพื่อความเชื่อมั่นของตลาด จากมุมมองนี้ dYdX ซึ่งมุ่งมั่นที่จะกระจายอำนาจอย่างสมบูรณ์ ดูเหมือนจะมีคำตอบที่ดีกว่า

คลื่น

นอกจากสี่โครงการชั้นนำที่กล่าวถึงข้างต้นแล้ว ยังมีดาวรุ่งบางส่วนในเส้นทางการซื้อขายอนุพันธ์แบบกระจายศูนย์ ส่วนนี้จะแนะนำข้อตกลงการซื้อขายตราสารอนุพันธ์หลายฉบับโดยสังเขป ซึ่งรวมถึงธุรกรรมสัญญาถาวร และพยายามสำรวจศักยภาพในการพัฒนาของผู้เข้ามาใหม่เหล่านี้ เพื่อให้ผู้อ่านมีมุมมองใหม่เกี่ยวกับแนวทางนี้

Mycelium

Myceliumเป็นข้อตกลงอนุพันธ์แบบกระจายศูนย์ บรรพบุรุษของมันคือ Tracer DAO ปัจจุบันใช้งานบนเครือข่าย Arbitrum และ Rinkeby ไมซีเลียมรองรับธุรกรรมสัญญาถาวรเป็นหลัก โดยมอบธุรกรรมสัญญาด้วยเลเวอเรจสูงสุด 50 เท่า

ผลิตภัณฑ์เปิดตัวครั้งแรกของไมซีเลียมคือสระว่ายน้ำถาวร(สระตลอด). กลไกหลักของมันคือการใช้กลุ่มกองทุนสองกลุ่ม (หลายกลุ่มและกลุ่มที่ว่างเปล่า) และอัตราการปรับสมดุลเพื่อให้บรรลุฟังก์ชั่นการซื้อขายสัญญาถาวรของ "ไม่เลิกกิจการ"

ในกลุ่มถาวร การเปิดตำแหน่งหมายถึงการหล่อสินทรัพย์ ผู้ใช้สามารถเดิมพัน $USDC เพื่อสร้าง 1 L-ETH/USD (long) หรือ 1 S-ETH/USD (short) ในหลายกลุ่มหรือกลุ่มเปล่า ในทางตรงกันข้าม การปิดตำแหน่งหมายถึงการทำลายสินทรัพย์ ความแตกต่างของราคาสินทรัพย์ระหว่างการขุดและการเบิร์นจะเท่ากับการขาดทุนหรือกำไรของผู้ใช้ อัตราส่วนของพูลยาวต่อพูลว่างสะท้อนถึงทางเลือกของผู้ใช้สำหรับการเปลี่ยนแปลงทิศทางราคาในอนาคต ตัวอย่างเช่น เมื่อมีสินทรัพย์มากขึ้นในมัลติพูล หมายความว่ามีคนจำนวนมากขึ้นที่มีสถานะรั้น และมีการเปิด (แคสต์) สินทรัพย์มากขึ้นในมัลติพูล และในทางกลับกัน อัตราการปรับสมดุลจะคล้ายกับอัตราการระดมทุนในกลไก Perpetual Protocol vAMM ใช้เพื่อทำให้อัตราส่วนของสระทั้งสองสมดุลกัน (ดึงอัตราส่วนยาว-สั้นกลับมาที่ 1:1) โดยทั่วไปแล้ว กลไกของ Perpetual Pool จริง ๆ แล้วคล้ายกับกลไก vAMM ของ Perpetual Protocol ซึ่งมีฟังก์ชันการค้นหาราคาบางอย่าง และในขณะเดียวกัน อัตราการปรับสมดุลใหม่ที่คล้ายกับอัตราการระดมทุนจะถูกเพิ่มเข้าไปเพื่อให้สมดุลระยะยาว อัตราส่วนสั้น ข้อแตกต่างคือ Perpetual Pool มีสภาพคล่องที่แท้จริง

หลังจากเปลี่ยนชื่อเป็น Mycelium แล้ว M