การศึกษาความสัมพันธ์เกี่ยวกับผลกระทบของโมเดลนาฬิกา Merrill Lynch ต่อตลาด Cryptocurrency

สรุป

สรุป

ในปัจจุบัน ระบบนิเวศของฟิลด์ cryptocurrency มีมากขึ้นเรื่อย ๆ ผู้เข้าร่วมมีความหลากหลายมากขึ้นเรื่อย ๆ และเงินสะสมก็เพิ่มขึ้น ในกรณีนี้ เราต้องการเครื่องมือการลงทุนใหม่เพื่อทำการวิเคราะห์วัฏจักรและการเลือกผลิตภัณฑ์สำหรับทั้งสาขา ดังนั้นเราจึงได้ทำการวิจัยเกี่ยวกับโมเดลนาฬิกา Merrill Lynch ที่ค่อนข้างสมบูรณ์และเป็นที่รู้จักในสาขาการเงินแบบดั้งเดิม โดยหวังว่าจะย้ายไปยังฟิลด์สกุลเงินดิจิทัล

แบบจำลองนาฬิกา Merrill Lynch เป็นแบบจำลองการวิเคราะห์เศรษฐกิจมหภาคและการจัดสรรสินทรัพย์ที่เสนอโดย Merrill Lynch ในปี 2547 ใช้ช่องว่างผลผลิตและข้อมูล CPI เป็นตัวบ่งชี้หลัก 2 ตัวในการวัดการเติบโตทางเศรษฐกิจและระดับราคา และจากการวิเคราะห์ข้อมูลของสหรัฐอเมริกาตั้งแต่ปี 1970 ก็ได้ข้อสรุปหลายประการ กล่าวคือ ตามการเพิ่มขึ้นสลับกันของ ช่องว่างผลผลิตและข้อมูล CPI วัฏจักรเศรษฐกิจสามารถแบ่งออกได้เป็น 4 ช่วง ได้แก่ ช่วงถดถอย ช่วงฟื้นตัว ช่วงขยายตัว และช่วง stagflation ช่วงเหล่านี้ปรากฏต่อเนื่องกันและประกอบกันเป็นวัฏจักรที่สมบูรณ์ ตามที่มาของทฤษฎีนาฬิกาและการตรวจสอบข้อมูล เราได้ให้การจัดสรรสินทรัพย์ที่เหมาะสมที่สุดในแต่ละรอบ

หลังจากวิกฤตการเงินโลกในปี 2551 ธนาคารกลางที่เป็นตัวแทนของ Federal Reserve ได้ดำเนินนโยบายอัตราดอกเบี้ยต่ำมาเป็นเวลานานและใช้มาตรการผ่อนคลายเชิงปริมาณหลายครั้งเพื่อกระตุ้นเศรษฐกิจ สิ่งนี้มีผลกระทบบางประการต่อวัฏจักรเศรษฐกิจภายใต้นาฬิกาเมอร์ริล ลินช์ โดยส่วนใหญ่แสดงเป็น: ระยะเวลาของช่วงถดถอยและช่วงซบเซาจะสั้นลง และระยะเวลาของระยะเวลาการกู้คืนจะยาวขึ้น วงจรที่สมบูรณ์ของนาฬิกาเมอร์ริลลินช์ไม่ใช่ มีอยู่นานกว่าและแต่ละรอบสลับกัน ความผันผวนของสินทรัพย์ต่างๆ เพิ่มขึ้น และหุ้นมีผลประกอบการที่ดีตลอดช่วงขาขึ้นของเศรษฐกิจ แต่สินทรัพย์ที่แข็งแกร่งในวัฏจักรสัญญาณนาฬิกาต่างๆ ยังคงเป็นไปตามกรอบของนาฬิกา Merrill Lynch

ชื่อระดับแรก

1. นาฬิการุ่น Merrill แบบดั้งเดิม

ด้วยการพัฒนาอย่างจริงจังของฟิลด์ cryptocurrency มูลค่าตลาดโดยรวมยังคงเพิ่มขึ้นอย่างต่อเนื่อง และประเภทและเส้นทางของมันก็มีมากขึ้นเรื่อย ๆ และในช่วงสองปีที่ผ่านมา สถาบันการเงินและหน่วยงานแบบดั้งเดิมจำนวนมากขึ้นเรื่อยๆ ได้เข้าสู่วงการเงินดิจิตอลเพื่อลงทุนและมีส่วนร่วมในการพัฒนาโครงการ เมื่อเผชิญกับสถานการณ์ที่ระบบนิเวศวิทยาของฟิลด์การเข้ารหัสมีมากขึ้นเรื่อย ๆ ผู้เข้าร่วมมีความหลากหลายมากขึ้นเรื่อย ๆ และการสะสมของเงินทุนก็เพิ่มขึ้น เราต้องการเครื่องมือวิเคราะห์การลงทุนใหม่อย่างเร่งด่วนเพื่อทำการวิเคราะห์วัฏจักรและการวิจัยการเลือกที่หลากหลาย ทั้งสนาม ดังนั้นเราจึงได้ทำการวิจัยเกี่ยวกับโมเดลนาฬิกา Merrill Lynch ที่ค่อนข้างสมบูรณ์และเป็นที่รู้จักในด้านการลงทุนทางการเงินแบบดั้งเดิม โดยหวังว่าจะย้ายไปยังฟิลด์สกุลเงินดิจิทัล เนื่องจากเป็นโครงการที่ค่อนข้างใหญ่และซับซ้อน จึงจะมีการเสนอเป็นชุดบทความในอนาคต บทความนี้จะเป็นบทความแรกในบทความชุดแรก โดยจะวิเคราะห์โมเดลนาฬิกา Merrill Lynch และการเปลี่ยนแปลงหลังจากเข้าร่วม QE

ชื่อเรื่องรอง

1.1 การวิเคราะห์นาฬิกา Merrill Lynch รุ่นดั้งเดิม:

ตัวบ่งชี้สองตัวของ Merrill Lynch สำหรับการแบ่งวงจรเศรษฐกิจคืออัตราการเติบโต CPI ปีต่อปีและข้อมูลช่องว่างผลผลิต ข้อมูลช่องว่างของผลผลิตเป็นตัวบ่งชี้ทางเศรษฐกิจที่วัดช่องว่างระหว่างผลผลิตที่แท้จริงของเศรษฐกิจกับผลผลิตเต็มศักยภาพ (นั่นคือ กำลังการผลิต) ช่องว่างของผลผลิตมีทั้งทิศทางบวกและลบ: เป็นบวกเมื่อผลผลิตจริงเกินกำลังการผลิต ซึ่งจะเกิดขึ้นเมื่อความต้องการยังคงสูงและนำไปสู่ราคาที่สูงขึ้น เมื่อผลผลิตต่ำกว่ากำลังการผลิต ช่องว่างของผลผลิตจะเป็นลบ ซึ่งหมายความว่ามีกำลังการผลิตสำรองเนื่องจาก ความต้องการที่อ่อนแอและราคาจะลดลง

การวัดช่องว่างเอาต์พุตเป็นความยากที่สำคัญของโมเดล เนื่องจากไม่สามารถสังเกตระดับของผลลัพธ์ที่อาจเกิดขึ้นได้โดยตรง แต่สามารถประเมินได้ด้วยวิธีต่างๆ เท่านั้น วิธีการประมาณทั่วไปคือการเลือกตัวบ่งชี้เช่น PMI, GDP, ตัวบ่งชี้กำลังแรงงานและเงินทุนที่ป้อนเพื่อสร้างฟังก์ชันการผลิต จากนั้นใช้วิธีการกรองของ HP (Hodrick-Prescott) เพื่อแยกแนวโน้มระยะยาวและระยะสั้น ความผันผวนของฟังก์ชัน และกรองช่วงเวลาระยะสั้นออก การเปลี่ยนแปลงจะให้ค่าประมาณของเอาต์พุตที่เป็นไปได้ นอกจากนี้ยังสามารถรับมูลค่าผลผลิตที่เป็นไปได้ผ่านการสำรวจในสถานที่ของผู้ผลิต อย่างไรก็ตาม มีข้อผิดพลาดอย่างหลีกเลี่ยงไม่ได้ในวิธีการประมาณค่าข้างต้น และจะใช้ข้อมูลแบบใด ใช้วิธีใด เพื่อสร้างฟังก์ชันและได้ค่าที่ประมาณได้จะเป็นตัวกำหนดความถูกต้องของแบบจำลอง ซึ่งเป็นความลับของสถาบันการลงทุนวิจัยแต่ละแห่งด้วย เนื้อหาของการวิจัยในพื้นที่นี้กว้างขวางและซับซ้อน และแม้แต่บทความแยกต่างหากก็สามารถเขียนเป็นคำอธิบายการวิจัยได้ ดังนั้นฉันจะไม่ลงรายละเอียดในที่นี้

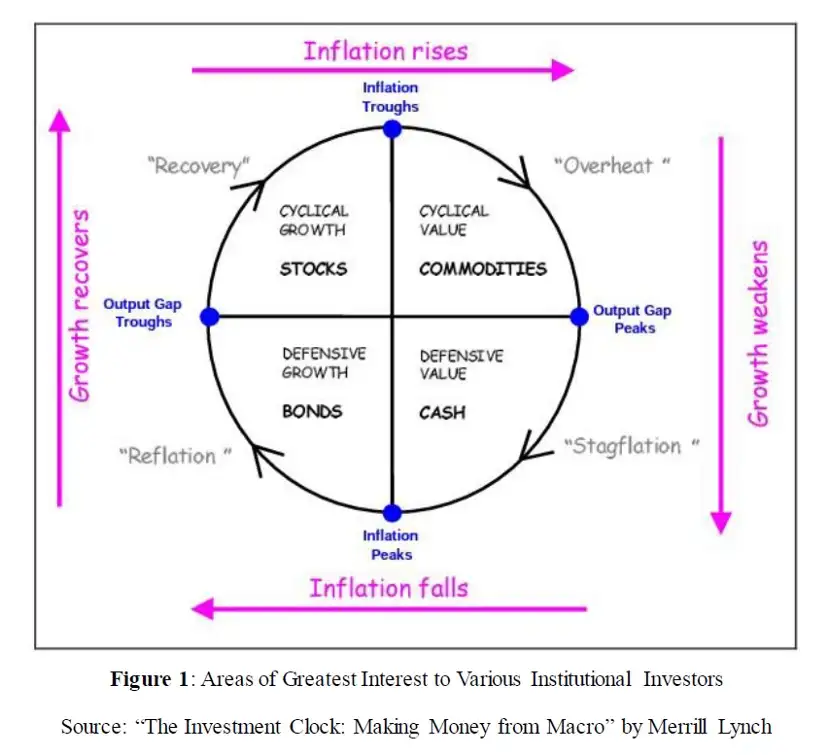

ดังที่เห็นได้จากรูปด้านบน Merrill Lynch Clock แบ่งวัฏจักรเศรษฐกิจโดยใช้ปัจจัยหลัก 2 ประการ ได้แก่ การเติบโตทางเศรษฐกิจและระดับราคา และเลือกสินทรัพย์ที่แตกต่างกันสำหรับการจัดสรรตามความแตกต่างของผลตอบแทนของสินทรัพย์ประเภทต่างๆ ภายใต้วัฏจักรเศรษฐกิจที่แตกต่างกัน . เหตุผลเบื้องหลังคือสถานการณ์เศรษฐกิจมหภาคของประเทศใด ๆ จะส่งผลกระทบต่อประสิทธิภาพของสินทรัพย์ต่าง ๆ ในตลาดของประเทศ และจะกระตุ้นให้ประเทศนั้น ๆ ปรับนโยบายการเงินและนโยบายการคลัง แม้ว่าการปรับนโยบายการเงินและการคลังจะส่งผลเสียต่อภาวะเศรษฐกิจของประเทศ แต่ก็ส่งผลกระทบต่อสินทรัพย์ต่างๆ ในตลาดด้วย โดยสรุป การเปลี่ยนแปลงตามวัฏจักรในสภาวะเศรษฐกิจมหภาคและนโยบายเศรษฐกิจพร้อมกันจะนำไปสู่ประสิทธิภาพตามวัฏจักรในสินทรัพย์ประเภทต่างๆ

ตามกรอบของนาฬิกา Merrill Lynch วงจรเศรษฐกิจสามารถแบ่งออกเป็นสี่ขั้นตอน และแต่ละขั้นตอนมีสินทรัพย์ที่แข็งแกร่งที่สอดคล้องกัน:

ช่วงถดถอย (การอ้างอิง): การเติบโตทางเศรษฐกิจและระดับราคาลดลงพร้อมกัน แม้ว่าอัตราการเติบโตของ GDP หรือ CPI เมื่อเทียบเป็นรายปีจะเป็นลบก็ตาม สินค้าโภคภัณฑ์ร่วงลงในช่วงนี้ ตลาดหุ้นร่วงลงเนื่องจากกำไรของบริษัทที่ลดลง และเส้นอัตราผลตอบแทนพันธบัตรขยับลงและชันขึ้น นี่คือเวลาที่ธนาคารกลางเริ่มลดอัตราดอกเบี้ยเพื่อพยายามให้การเติบโตทางเศรษฐกิจกลับมาเป็นปกติ พันธบัตรคือการลงทุนที่ดีที่สุดในระยะนี้ หุ้นที่มีการป้องกันเป็นที่ต้องการในหุ้น ในแง่ของ cryptocurrencies โครงการตามอุตสาหกรรมเช่น BTC และ ETH เป็นที่ต้องการ

การฟื้นตัว: นโยบายการเงินอัตราดอกเบี้ยต่ำและนโยบายกระตุ้นเศรษฐกิจได้ค่อยๆ ทำให้การเติบโตของ GDP กลับมาเป็นปกติ แต่เนื่องจากกำลังการผลิตที่ไม่ได้ใช้งานไม่ได้ถูกนำมาใช้อย่างเต็มที่ นั่นคือ ช่องว่างของผลผลิตยังคงเป็นลบ ดังนั้นอุปสงค์ที่อ่อนแอจึงนำไปสู่ผลิตภัณฑ์ ราคายังคงลดลง ข้อมูล CPI ยังคงลดลง. ในช่วงเวลานี้ ได้รับประโยชน์จากนโยบายการเงินและการคลังแบบหลวมๆ กำไรของบริษัทเริ่มฟื้นตัว และหุ้นกลายเป็นรูปแบบการลงทุนที่ดีที่สุด โดยเลือกหุ้นวัฏจักรและหุ้นที่มีมูลค่าระยะสั้น

ความร้อนสูงเกินไป: กำลังการผลิตค่อยๆ ฟื้นตัว ช่องว่างด้านผลผลิตค่อยๆ หายไป และอัตราเงินเฟ้อเริ่มสูงขึ้น ในเวลานี้ ธนาคารกลางเริ่มขึ้นอัตราดอกเบี้ยเพื่อให้แน่ใจว่าการเติบโตทางเศรษฐกิจที่ยั่งยืนและป้องกันความร้อนสูงเกินไป แต่อัตราการเติบโตทางเศรษฐกิจยังคงแข็งแกร่ง นี่คือช่วงเวลาที่พันธบัตรเริ่มลดลงและเส้นอัตราผลตอบแทนจะแบนลง ตลาดหุ้นต้องเผชิญกับความสมดุลระหว่างการเติบโตของกำไรของบริษัทและมูลค่าหุ้นที่มีมูลค่าสูง โดยหุ้นที่เป็นวัฏจักรและหุ้นที่มีมูลค่าในระยะสั้นจะทำงานได้ดีกว่า ได้รับประโยชน์จากอัตราเงินเฟ้อที่เพิ่มขึ้นในช่วงเวลานี้ สินค้าโภคภัณฑ์จึงเป็นทางเลือกการลงทุนที่ดีที่สุด

ยุค Stagflation (Stagflation): การเติบโตของ GDP ช้าลงและประสิทธิภาพการผลิตลดลง แต่ขึ้นอยู่กับช่องว่างของผลผลิตที่เป็นบวกและอุปสงค์ที่แข็งแกร่ง บริษัทต่างๆ จะเพิ่มราคาสินค้าเพื่อรับมือกับการขึ้นลงของราคาค่าจ้างและปกป้องผลกำไรขององค์กร ในช่วงเวลานี้ ธนาคารกลางจะใช้นโยบายการเงินที่เข้มงวดมากขึ้นจนกว่าอัตราเงินเฟ้อจะสงบลง ซึ่งจะส่งผลกระทบต่อผลการดำเนินงานของพันธบัตร ขณะที่หุ้นร่วงลงเนื่องจากนโยบายการเงินที่เข้มงวดขึ้นและผลกำไรของบริษัทที่ลดลง ในช่วงเวลานี้ สินทรัพย์เงินสดคือทางเลือกการลงทุนที่ดีที่สุด และหุ้นจะเลือกหุ้นที่มีการป้องกันและหุ้นที่มีมูลค่าระยะยาว

กรอบวงจรของนาฬิกา Merrill Lynch ยังช่วยเราดำเนินการวิจัยเกี่ยวกับกลยุทธ์การจัดสรรภาคส่วนสำหรับหุ้นและสกุลเงินดิจิทัล:

เมื่อการเติบโตทางเศรษฐกิจเร่งตัวขึ้น หุ้นอุตสาหกรรมที่เป็นวัฏจักร เช่น เหล็กและรถยนต์ทำงานได้ดีขึ้น และโทเค็นเชนสาธารณะและโทเค็น Defi เป็นที่ต้องการในฟิลด์ cryptocurrency เมื่อการเติบโตทางเศรษฐกิจชะลอตัวลง หุ้นที่ไม่ใช่วัฏจักรและหุ้นป้องกันจะค่อนข้างดีกว่า BTC เป็นที่ต้องการใน พื้นที่ cryptocurrency

เมื่ออัตราเงินเฟ้อลดลง ต้นทุนทางการเงินจะต่ำ และโทเค็นโครงการพื้นฐาน เช่น หุ้นเติบโตระยะยาวและเครือข่ายสาธารณะเป็นที่ต้องการ เมื่ออัตราเงินเฟ้อเพิ่มขึ้น สินค้าโภคภัณฑ์และเงินสดทำงานได้ดีที่สุด ในเวลานี้ การเลือกหุ้นที่มีธีมโฆษณาจึงเหมาะสม , NFT, GameFi และ Token ประเภทอื่นๆ

ชื่อเรื่องรอง

1.2 การทดสอบย้อนหลังข้อมูลรุ่นนาฬิกา Merrill Lynch:

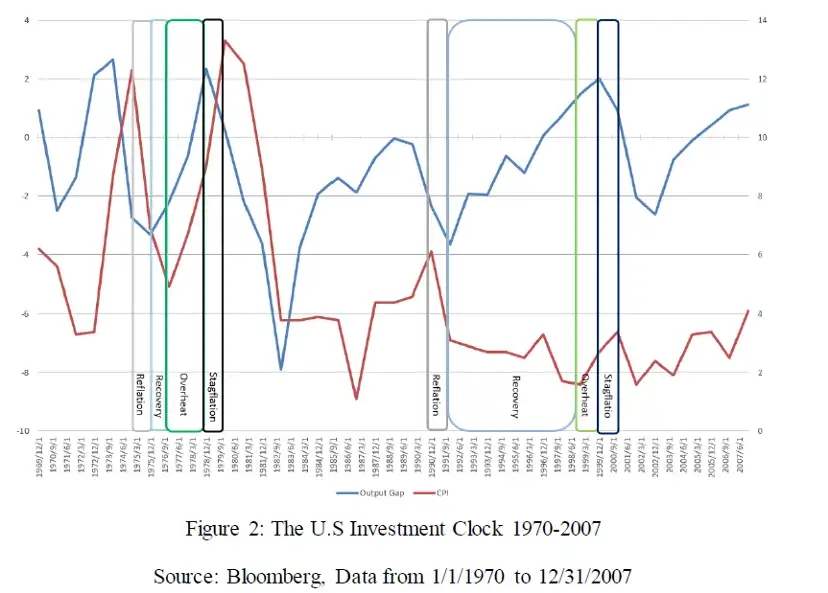

ในส่วนนี้ เราจะใช้ข้อมูลช่องว่างเอาต์พุตประจำปีที่ออกโดยสำนักงานงบประมาณรัฐสภา (CBO: สำนักงานงบประมาณรัฐสภา) และข้อมูล CPI ปีต่อปีที่ออกโดยสำนักสถิติแรงงานสำหรับการทดสอบย้อนกลับ เรานำข้อมูลตั้งแต่ปี 1970 ถึง 2007 มาวิเคราะห์ หลังจากปี 2008 เนื่องจากการเกิดขึ้นของเครื่องมือทางการเงินใหม่ๆ เช่น QE ผลกระทบของมันต่อวัฏจักรเศรษฐกิจได้เปลี่ยนรูปแบบนาฬิกาของ Merrill Lynch ส่วนนี้จะกล่าวถึงในบทต่อไป วิเคราะห์.

ขั้นแรก เราแบ่งช่องว่างเอาต์พุตและข้อมูล CPI ปีต่อปีออกเป็นสี่รอบตามมาตรฐานแบบจำลองดังแสดงในรูปด้านล่าง จากนั้นจะนับระยะเวลาของแต่ละรอบและประสิทธิภาพของสินทรัพย์แต่ละประเภทในแต่ละรอบ

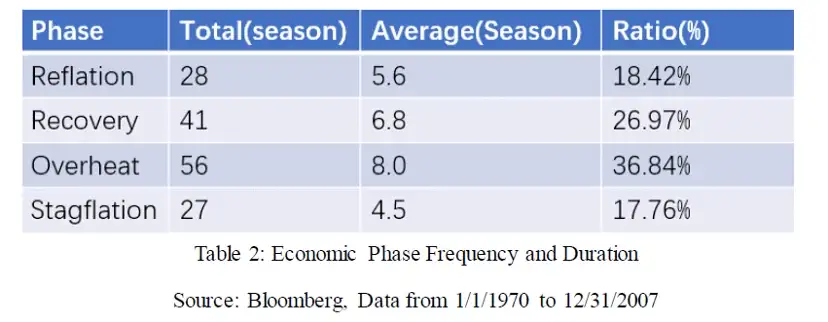

แผนภาพด้านบนแสดงนาฬิกา Merrill แบบสี่ช่วงเวลาทั่วไปสองเรือน จากสถิติ เราได้รับระยะเวลารวมและระยะเวลาเฉลี่ยของแต่ละรอบในข้อมูลรายไตรมาส 152 รายการระหว่างช่วงทดสอบย้อนหลัง ตลอดจนสัดส่วนของตัวอย่างทั้งหมด ดังแสดงในตารางต่อไปนี้:

จากข้อมูลสถิติจะเห็นว่าในช่วง 37 ปี ตั้งแต่ปี 2513 ถึง 2550 เวลาที่เศรษฐกิจสูงขึ้นคิดเป็นประมาณ 63.81% และเวลาที่เศรษฐกิจตกต่ำคิดเป็นประมาณ 36.19% เวลาที่เงินเฟ้อสูงขึ้น คิดเป็นประมาณ 54.6% การหยุดทำงานคิดเป็นประมาณ 45.4% นอกจากนี้ จากมุมมองของระยะเวลาเฉลี่ยของแต่ละวัฏจักร ระยะเวลาเฉลี่ยของช่วงฟื้นตัวและช่วงขยายตัวเกินช่วง stagflation และช่วงภาวะเงินฝืด ระยะเวลาเฉลี่ยของช่วงฟื้นตัวคือมากกว่าหนึ่งปีครึ่ง และระยะเวลาเฉลี่ยของช่วงขยายตัวคือ 2 ปี ระยะเวลาเฉลี่ยของช่วงเงินเฟ้อและช่วงเงินฝืดคือประมาณ 1 ปีและหนึ่งปีครึ่งตามลำดับ อย่างไรก็ตาม เนื่องจากระยะเวลาที่ยาวนานของแต่ละช่วงเวลาและจำนวนตัวอย่างโดยรวมที่น้อย ผลลัพธ์ทางสถิติจึงถูกรบกวนอย่างมากจากข้อมูลตัวอย่างที่รุนแรง ตัวอย่างเช่น ภาวะเงินฝืดช่วงปี 2523-2525 กินเวลา 11 ไตรมาส และวงจรการขยายตัวทางเศรษฐกิจปี 2530-2532 และ 2537-2539 ก็กินเวลา 11 ไตรมาสเช่นกัน ตัวอย่างไม่กี่ตัวอย่างนี้มีผลกระทบมากขึ้นต่อสถิติข้อมูลตัวอย่างโดยรวม

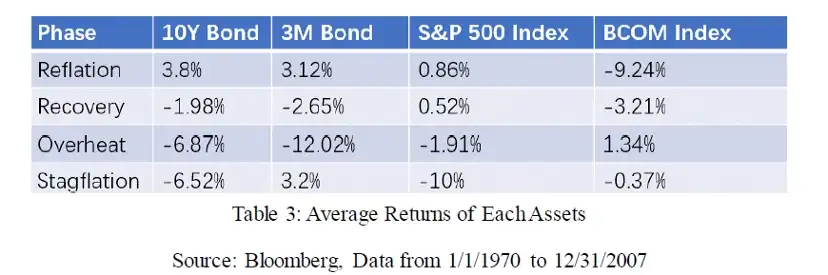

ในขั้นต่อไป เราจะแบ่งและนับประสิทธิภาพของสินทรัพย์ประเภทต่างๆ ในแต่ละรอบตามเวลาของแต่ละรอบ สินทรัพย์พันธบัตรใช้ข้อมูลพันธบัตรรัฐบาลอายุ 10 ปีของสหรัฐฯ สินทรัพย์หุ้นใช้ดัชนี S&P 500 สินค้าโภคภัณฑ์ใช้ดัชนี Bloomberg Commodity และเงินสดใช้ข้อมูลพันธบัตรรัฐบาลสหรัฐฯ อายุ 3 เดือน เราจะคำนวณการเพิ่มขึ้นและลดลงเฉลี่ยรายไตรมาสของสินทรัพย์แต่ละประเภทในแต่ละรอบแยกกัน เนื่องจากการขึ้นลงของช่วงเวลาต่างๆ นั้น มีผลอย่างมากต่ออัตราเงินเฟ้อของช่วงเวลานั้น ตัวอย่างเช่น อัตราเงินเฟ้อสูงถึง 20% ในทศวรรษที่ 1980 แต่หลังจากเข้าสู่ศตวรรษที่ 21 อัตราเงินเฟ้อกลับต่ำกว่า 3% เป็นเวลานาน ผลตอบแทนของสินทรัพย์ประเภทเดียวกันใน 2 ช่วงเวลานี้ มีความแตกต่างกันอย่างมาก ดังนั้นเราจึงถือการเพิ่มขึ้นและลดลงจริงหลังจากหักปัจจัยเงินเฟ้อเป็นมาตรฐานแล้วและได้ผลลัพธ์ทางสถิติดังนี้:

จากผลลัพธ์ข้างต้น เราจะเห็นว่า:

ภาวะเศรษฐกิจถดถอย (reflation): ตั๋วเงินคลังอายุ 10 ปีทำงานได้ดีที่สุด และพันธบัตรรัฐบาลอายุสั้นซึ่งแสดงโดยธนบัตรอายุ 3 เดือนก็ทำงานได้ดีเช่นกัน เนื่องจากอัตราผลตอบแทนพันธบัตรปรับสูงขึ้นอีกครั้ง สินค้าโภคภัณฑ์ดำเนินการได้แย่ที่สุดในช่วงเวลานี้

ระยะเวลาฟื้นตัว (Recovery): เนื่องจากการฟื้นตัวอย่างค่อยเป็นค่อยไปของผลกำไรของบริษัท หุ้นทำงานได้ดีที่สุด และกองทุนเปลี่ยนจากตลาดตราสารหนี้ไปยังตลาดหุ้น ทำให้ผลประกอบการตราสารหนี้แย่ลง และราคาสินค้ายังคงลดลง เงินเฟ้อลดลงอย่างต่อเนื่อง สินค้าโภคภัณฑ์ ประสิทธิภาพยังคงแย่ที่สุด

ความร้อนสูงเกินไป: เนื่องจากอัตราเงินเฟ้อทั่วไปสูงในระยะนี้ ธนาคารกลางจึงเริ่มขึ้นอัตราดอกเบี้ย และอัตราผลตอบแทนที่แท้จริงของพันธบัตร สินทรัพย์เงินสด และตลาดหุ้นติดลบทั้งหมด ในขณะที่สินค้าโภคภัณฑ์ดำเนินการอย่างแข็งแกร่ง

Stagflation: เนื่องจากการปรับขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องโดยธนาคารกลางและการเติบโตทางเศรษฐกิจที่ลดลง พันธบัตร หุ้น และสินค้าโภคภัณฑ์จึงถูกระงับและดำเนินการได้ไม่ดี ในขณะที่สินทรัพย์เงินสดมีผลการดำเนินงานที่โดดเด่น

ชื่อระดับแรก

2. รุ่นนาฬิกา Merrill หลังจากเพิ่ม QE

ชื่อเรื่องรอง

2.1 รู้เบื้องต้นเกี่ยวกับ QE

ก่อนอื่นมาทำความเข้าใจกันก่อนว่านโยบายการเงินทั่วไปของเฟดหมายถึงอะไรก่อน QE และจะส่งผลต่อสภาพคล่องในตลาดและอัตราดอกเบี้ยอย่างไร กล่าวโดยทั่วไป มาตรการนโยบายการเงินแบบดั้งเดิมดำเนินการโดยเน้นที่อัตราดอกเบี้ยเป็นหลัก อัตราดอกเบี้ยสามารถเข้าใจได้ง่ายว่าเป็นต้นทุนของเงินเมื่อเศรษฐกิจร้อนจัดและอัตราเงินเฟ้อสูงเกินไปธนาคารกลางจะเพิ่มต้นทุนทางการเงินขององค์กรและบุคคลโดยขึ้นอัตราดอกเบี้ยซึ่งจะช่วยยับยั้งไม่ให้องค์กรขยายการผลิตและส่วนบุคคล การบริโภคในทางกลับกันเมื่อเศรษฐกิจถดถอยและอัตราเงินเฟ้อลดลงธนาคารกลางจะกระตุ้นเศรษฐกิจโดยการลดอัตราดอกเบี้ยเพื่อกระตุ้นการขยายตัวของธุรกิจและความต้องการบริโภคส่วนบุคคล

ยกตัวอย่างประเทศสหรัฐอเมริกา เครื่องมืออัตราดอกเบี้ยหลักที่ธนาคารกลางสหรัฐใช้ในการควบคุมตลาดคือ Federal Funds Rate ซึ่งเป็นอัตราดอกเบี้ยในตลาดสินเชื่อระหว่างธนาคารของอเมริกา ที่สำคัญที่สุดคืออัตราดอกเบี้ยเงินกู้ข้ามคืน . โดยการปรับอัตราดอกเบี้ย Federal Reserve สามารถส่งผลกระทบโดยตรงต่อต้นทุนของเงินทุนของธนาคารพาณิชย์ และจากนั้นจะส่งผลกระทบต่อเศรษฐกิจมหภาคทั้งหมด อย่างไรก็ตาม ห่วงโซ่ของการปรับอัตราดอกเบี้ยจากอัตราดอกเบี้ยเงินกู้ข้ามคืนที่สั้นที่สุดไปจนถึงต้นทุนของเงินทุนในส่วนต่าง ๆ ของเศรษฐกิจมหภาคนั้นค่อนข้างยาวและซับซ้อน และมีปัจจัยที่มีอิทธิพลมากมายที่อยู่นอกการควบคุมของธนาคารกลางสหรัฐ ดังนั้นเมื่อเกิดวิกฤตการณ์ทางการเงินในปี 2551 เครื่องมือนโยบายการเงินแบบดั้งเดิมจึงล้มเหลวบางส่วน Federal Reserve ใช้ QE เป็นเครื่องมือทางการเงินเพื่อประหยัดสภาพคล่องของตลาดโดยเฉพาะอย่างยิ่งเพื่อควบคุมอัตราดอกเบี้ยระยะยาวที่พุ่งสูงขึ้น

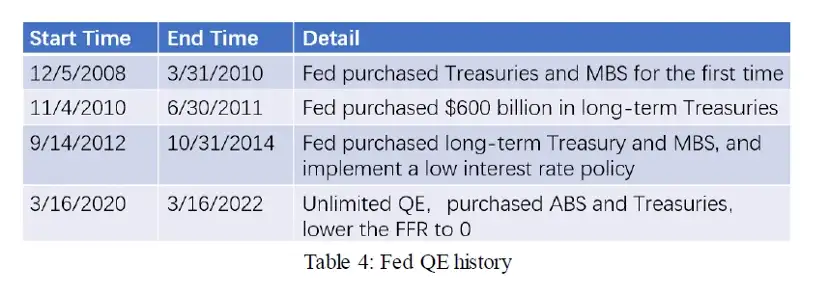

แตกต่างจากการปรับอัตราดอกเบี้ยแบบดั้งเดิม QE หมายถึงธนาคารกลางที่เปลี่ยนจุดเน้นของนโยบายการเงินจากการควบคุมต้นทุนของเงินทุนเป็นการควบคุมปริมาณของเงินทุน เป้าหมายคือ เพื่อรักษาระบบการเงินในสภาพแวดล้อมที่ขาดสภาพคล่องโดยการอัดฉีดเงินทุนเข้า ตลาด. วิธีการทั่วไปของ QE คือธนาคารกลางลดอัตราดอกเบี้ยมาตรฐานและในขณะเดียวกันก็ซื้อพันธบัตรรัฐบาลและหุ้นกู้ของบริษัทเพื่อลดระดับอัตราดอกเบี้ยระยะยาวและรักษาสภาพคล่องในตลาดให้เพียงพอ เครื่องมือนโยบายการเงินได้รับการเสนอครั้งแรกโดยธนาคารแห่งประเทศญี่ปุ่นในปี 2544 และมีชื่อเสียงไปทั่วโลกจากการนำมาใช้โดยธนาคารกลางสหรัฐในช่วงวิกฤตการเงินปี 2551 ตั้งแต่ปี 2008 ถึงปัจจุบัน นโยบาย QE ที่สหรัฐอเมริกานำมาใช้มีดังนี้

ชื่อเรื่องรอง

2.2 การทดสอบย้อนหลังข้อมูลนาฬิกา Merrill Lynch หลังจากเข้าร่วม QE

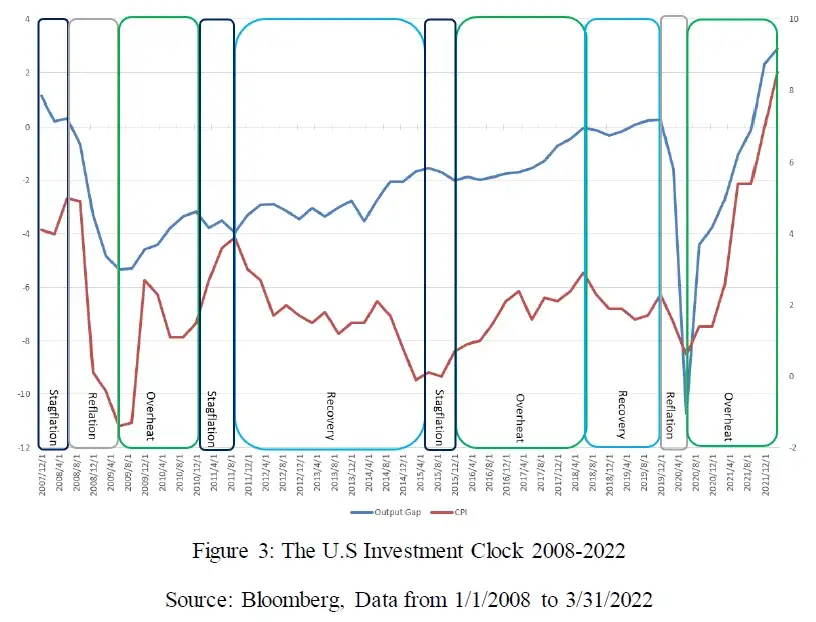

ในส่วนนี้ เรายังใช้ข้อมูลช่องว่างผลผลิตประจำปีที่เผยแพร่โดยสำนักงานงบประมาณรัฐสภาสหรัฐฯ (CBO: สำนักงานงบประมาณรัฐสภา) และข้อมูล CPI ปีต่อปีที่เผยแพร่โดยสำนักงานสถิติแรงงานสหรัฐฯ (สำนักสถิติแรงงาน) สำหรับ backtesting ช่วงเวลาที่วิเคราะห์ข้อมูลตั้งแต่ 1/1/2008 – 3/31/2022 และการแบ่งรอบเป็นดังนี้:

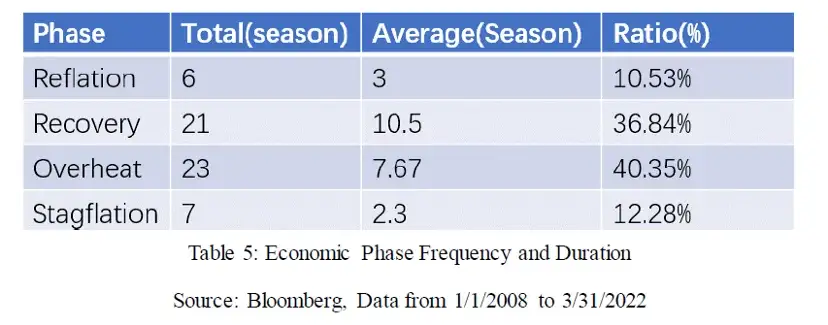

รูปด้านบนแสดงนาฬิกา Merrill Lynch ของแต่ละช่วงเวลาในช่วงเวลา จากนั้นเราจะนับจำนวนครั้งที่เกิดขึ้นและระยะเวลาเฉลี่ยของแต่ละช่วงเวลา ดังแสดงในตารางต่อไปนี้:

โดยการเปรียบเทียบข้อมูลรอบก่อนและหลังปี 2008 เราสามารถพบคุณสมบัติดังต่อไปนี้:

ก) ไม่มีวัฏจักรการถดถอย-การฟื้นตัว-การขยายตัว-stagflation ที่สมบูรณ์แบบหลังปี 2008 มักจะเกิดภาวะเศรษฐกิจถดถอยตามมาด้วยการขยายตัว หรือการซบเซาระหว่างการฟื้นตัวและการขยายตัว

ข) ในช่วงเวลานี้ ช่องว่างด้านกำลังการผลิตติดลบเป็นเวลานาน ตั้งแต่ปลายปี 2551 ถึงต้นปี 2562 ซึ่งไม่เคยมีมาก่อนในประวัติศาสตร์ นอกจากนี้ ข้อมูล CPI แบบปีต่อปีในช่วงเวลาเดียวกันยังคงต่ำกว่า 3% เป็นเวลานาน โดยพื้นฐานแล้วอยู่ที่ระดับต่ำสุดในรอบสถิติ การรวมกันของข้อมูลทั้งสองสามารถนำไปสู่การคาดเดาว่ารูปแบบการเติบโตทางเศรษฐกิจของสหรัฐอเมริกาในช่วงเวลานี้มีการเปลี่ยนแปลงอย่างลึกซึ้งเมื่อเทียบกับประวัติศาสตร์

ค) เมื่อเปรียบเทียบข้อมูล เช่น ระยะเวลาเฉลี่ยของแต่ละรอบและสัดส่วนของเวลาทั้งหมดในสองช่วงเวลา จะพบว่าระยะเวลาเฉลี่ยของช่วง stagflation และช่วงเศรษฐกิจถดถอยลดลงจากมากกว่า 1 ปีก่อนปี 2551 เป็น 2-3 ไตรมาส และการฟื้นตัว ระยะเวลาเฉลี่ยของช่วงขยายตัวเพิ่มขึ้นเกือบ 1 ปี ในขณะที่ระยะเวลาเฉลี่ยของช่วงขยายตัวยังคงไม่เปลี่ยนแปลง จากมุมมองของสัดส่วนเวลาทั้งหมด สัดส่วนเวลาของช่วง stagflation และช่วงเศรษฐกิจถดถอยลดลงประมาณ 5.5% และ 8% ตามลำดับ สัดส่วนเวลาของช่วงฟื้นตัวเพิ่มขึ้น 10% และช่วงขยายเพิ่มขึ้นประมาณ 4 % กล่าวโดยย่อ เมื่อเทียบกับก่อนหน้านี้ ระยะเวลาเฉลี่ยและสัดส่วนเวลารวมของช่วงซบเซาและช่วงเศรษฐกิจถดถอยลดลงอย่างมีนัยสำคัญหลังปี 2551 ในขณะที่ระยะเวลาเฉลี่ยและสัดส่วนเวลารวมของช่วงฟื้นตัวเพิ่มขึ้นอย่างมีนัยสำคัญ

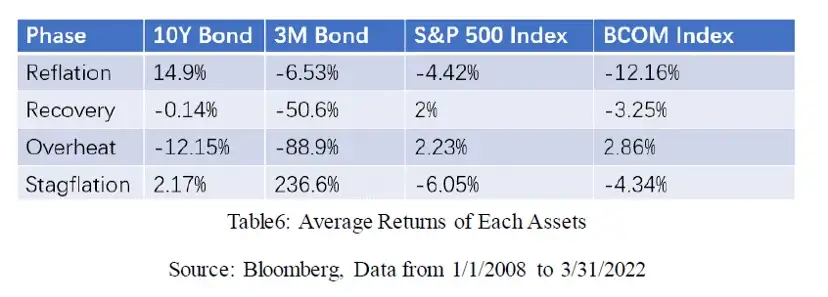

ต่อไป เราจะนับประสิทธิภาพของสินทรัพย์ประเภทต่างๆ ในแต่ละรอบด้วย ข้อมูลและวิธีการทางสถิติของสินทรัพย์ประเภทหลักที่ใช้จะเหมือนกับข้างต้น ผลลัพธ์ทางสถิติมีดังนี้:

เมื่อเปรียบเทียบผลลัพธ์ข้างต้นกับประสิทธิภาพ backtest ก่อนปี 2008 เราจะเห็นว่า:

ประเภทสินทรัพย์ที่มีประสิทธิภาพดีที่สุดในรอบต่างๆ ยังคงเป็นไปตามการอนุมานของกรอบสัญญาณนาฬิกาของ Merrill Lynch นั่นคือ พันธบัตรทำงานได้ดีที่สุดในช่วงเศรษฐกิจถดถอย หุ้นทำงานได้ดีที่สุดในช่วงฟื้นตัว สินค้าโภคภัณฑ์ทำงานได้ดีที่สุดในช่วงขยายตัว และเงินสดจะทำงานได้ดีที่สุดในช่วงที่เกิดภาวะเงินเฟ้อ .

ช่วงการเปลี่ยนแปลงของพันธบัตรและสินทรัพย์เงินสดในรอบต่างๆ นั้นมากกว่าช่วงก่อนปี 2550 มาก ตัวอย่างเช่น ผลตอบแทนเฉลี่ยของพันธบัตรในช่วงภาวะเงินฝืดอยู่ที่ 14.9% ซึ่งสูงกว่าอัตราผลตอบแทน 3.8% ในรอบเดียวกันก่อนปี 2550 ในขณะที่สินทรัพย์เงินสดในช่วง stagflation สูงถึง 14.9% การเพิ่มขึ้นและลดลง 236.6% นั้นสูงกว่าระดับ 3.2% ในช่วงเวลาเดียวกันก่อนปี 2550 สาเหตุหลักมาจากอัตราเงินเฟ้อที่สูงในช่วงปี 1980 ซึ่งทำให้ Federal Reserve ปรับขึ้นอัตราดอกเบี้ยมาตรฐานเป็นมากกว่า 20% หลังจากนั้น ศูนย์กลางของอัตราดอกเบี้ยมาตรฐานได้ลดลงอย่างช้าๆและคงไว้ที่ 0.25 % เป็นเวลานานหลังจากปี 2551 ในรอบการปรับขึ้นอัตราดอกเบี้ยปี 2558-2561 ธนาคารกลางสหรัฐได้ปรับขึ้นอัตราดอกเบี้ยมาตรฐานเป็น 2.5% เนื่องจากอิทธิพลของฐานที่ต่ำทำให้อัตราดอกเบี้ยเพิ่มขึ้น 10 เท่า ไม่ใช่เรื่องยากที่จะเข้าใจ

ผลตอบแทนเชิงบวกที่สูงขึ้นอย่างต่อเนื่องสำหรับหุ้นในช่วงฟื้นตัวและช่วงขยายตัวก็แตกต่างจากที่เคยเป็นมาก่อนปี 2551 แน่นอนว่าสิ่งนี้สอดคล้องกับตลาดกระทิงในหุ้นสหรัฐที่กินเวลานานหลายปี ซึ่งได้รับอิทธิพลหลักจากการลดอัตราดอกเบี้ยมาตรฐานของเฟดจนใกล้ศูนย์และสภาพคล่องที่เพียงพอ

ชื่อระดับแรก

3. การวิเคราะห์วัฏจักรเศรษฐกิจปัจจุบันและการกำหนดค่าสกุลเงินดิจิทัล

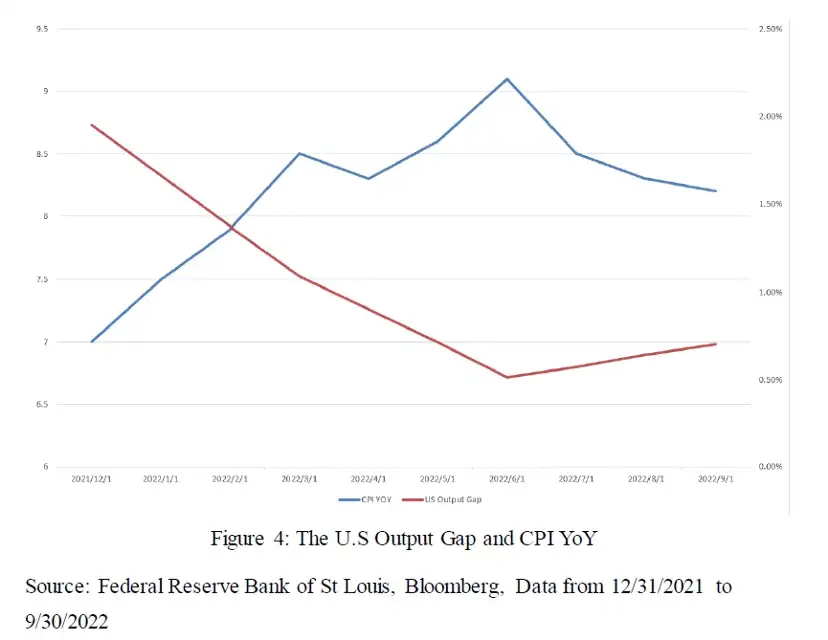

ตามทฤษฎีของนาฬิกา Merrill Lynch เราสามารถวิเคราะห์ช่วงเวลาของรอบปัจจุบันตามข้อมูลช่องว่างเอาต์พุตล่าสุดและข้อมูล CPI เนื่องจากข้อมูลช่องว่างการส่งออกประจำปีที่เผยแพร่โดยสำนักงานงบประมาณรัฐสภาสหรัฐฯ (CBO: Congressional Budget Office) ปัจจุบันได้รับการอัปเดตเป็นข้อมูลไตรมาสแรกของปี 2022 เท่านั้น เราจึงใช้ข้อมูลการส่งออกของสหรัฐฯ ที่เผยแพร่โดย Federal Reserve Bank of St Louis ข้อมูลช่องว่างและข้อมูล CPI ปีต่อปีที่เผยแพร่โดยสำนักสถิติแรงงานได้รับการวิเคราะห์ดังแสดงในรูปต่อไปนี้:

จากข้อมูลที่แสดงในรูปด้านบน จะเห็นได้ว่าการลดลงของส่วนต่างของผลผลิตในช่วงสองไตรมาสแรกของปีนี้นั้นมาพร้อมกับการเพิ่มขึ้นของข้อมูล CPI ซึ่งสอดคล้องกับลักษณะของช่วง stagflation อย่างชัดเจน ตั้งแต่ต้นไตรมาสที่สาม ข้อมูล CPI ได้ลดลง ในขณะที่ข้อมูลช่องว่างของผลผลิตอยู่ในระดับต่ำ และตามข้อมูลเศรษฐกิจล่าสุด เช่น PMI ข้อมูลช่องว่างของผลผลิตในไตรมาสที่สี่อาจลดลงอีกครั้ง ดังนั้นเราจึงสามารถ ประมาณว่าเรากำลังอยู่ในช่วงเงินฝืด และตามเส้นทางการปรับขึ้นอัตราดอกเบี้ยของเฟด วัฏจักรของการปรับขึ้นอัตราดอกเบี้ยนี้อาจดำเนินไปจนถึงไตรมาสแรกของปี 2566 ดังนั้นจึงสามารถสรุปได้ว่าโดยทั่วไปแล้วจะเป็นช่วงเวลาของภาวะเงินฝืด ตามกรอบการวิเคราะห์ของ Merrill Lynch Clock ช่วงเวลาของภาวะเงินฝืดมีลักษณะเฉพาะคืออัตราเงินเฟ้อที่ลดลงและการเติบโตทางเศรษฐกิจที่ชะลอตัว ในขั้นตอนนี้ การจัดสรรสินทรัพย์ที่เหมาะสมที่สุดคือ พันธบัตร หุ้นควรเป็นหุ้นแนวรับและหุ้นเติบโตระยะยาว

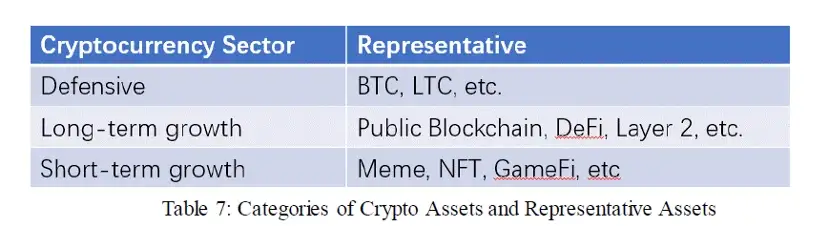

ต่อไป เราสามารถเรียนรู้จากวิธีการแบ่งประเภทของหุ้นเพื่อแบ่งสกุลเงินดิจิทัลออกเป็นสกุลเงินป้องกันและสกุลเงินที่เป็นวัฏจักร ในหมู่พวกเขา สกุลเงินที่เป็นวัฏจักรสามารถแบ่งออกเป็นสกุลเงินที่มีการเติบโตในระยะยาวและสกุลเงินที่มีธีมในระยะสั้นดังแสดงในตารางต่อไปนี้:

ชื่อระดับแรก

4. สรุปและประเด็นหลักในการใช้นาฬิการุ่น Merrill

แบบจำลองนาฬิกา Merrill Lynch เป็นแบบจำลองการวิเคราะห์เศรษฐกิจมหภาคและการจัดสรรสินทรัพย์ที่เสนอโดย Merrill Lynch ในปี 2547 ใช้ช่องว่างผลผลิตและข้อมูล CPI เป็นตัวบ่งชี้หลัก 2 ตัวในการวัดการเติบโตทางเศรษฐกิจและระดับราคา และจากการวิเคราะห์ข้อมูลของสหรัฐอเมริกาตั้งแต่ปี 1970 ก็ได้ข้อสรุปหลายประการ กล่าวคือ ตามการเพิ่มขึ้นสลับกันของ ช่องว่างผลผลิตและข้อมูล CPI วัฏจักรเศรษฐกิจสามารถแบ่งออกได้เป็น 4 ช่วง ได้แก่ ช่วงถดถอย ช่วงฟื้นตัว ช่วงการขยายตัว และช่วง stagflation ช่วงเหล่านี้จะปรากฏต่อเนื่องกันและประกอบเป็นวัฏจักรเศรษฐกิจที่สมบูรณ์ ตามที่มาของทฤษฎีนาฬิกาและการตรวจสอบข้อมูล เราได้ให้การจัดสรรสินทรัพย์ที่เหมาะสมที่สุดในแต่ละรอบ

หลังจากวิกฤตการเงินโลกในปี 2551 ธนาคารกลางที่เป็นตัวแทนของ Federal Reserve ได้ดำเนินนโยบายอัตราดอกเบี้ยต่ำมาเป็นเวลานานและใช้มาตรการผ่อนคลายเชิงปริมาณหลายครั้งเพื่อกระตุ้นเศรษฐกิจ สิ่งนี้มีผลกระทบบางประการต่อกรอบการวิเคราะห์ของ Merrill Lynch clock ซึ่งส่วนใหญ่แสดงให้เห็นใน: ระยะเวลาของช่วงถดถอยและช่วง stagflation สั้นลง และระยะเวลาของช่วงการกู้คืนยาวขึ้น วงจรที่สมบูรณ์ของ Merrill Lynch clock ไม่มีอยู่อีกต่อไป และแต่ละวัฏจักรสลับกันไป ความผันผวนของสินทรัพย์ต่างๆ เพิ่มขึ้น และหุ้นก็ทำผลงานได้ดีตลอดช่วงขาขึ้นของเศรษฐกิจ สินทรัพย์ที่แข็งแกร่งในวัฏจักรนาฬิกาต่างๆ ยังคงเป็นไปตามกรอบของ Merrill Lynch clocks

เมื่อใช้นาฬิกา Merrill Lynch คุณต้องใส่ใจกับประเด็นต่อไปนี้:

ตัวเลือกสำหรับข้อมูลช่องว่างเอาต์พุต เนื่องจากข้อมูลช่องว่างเอาต์พุตเป็นการประมาณการ แต่ละหน่วยงานจึงมีวิธีการคำนวณของตนเอง ซึ่งนำไปสู่ความแตกต่างเล็กน้อยในข้อมูลของหน่วยงานต่างๆ สิ่งนี้อาจนำไปสู่ความคลาดเคลื่อนเนื่องจากข้อมูลที่แตกต่างกันเมื่อเราใช้กรอบนาฬิกา Merrill Lynch สำหรับการแบ่งช่วงเวลา

ข้อมูลช่องว่างเอาต์พุตยังเผยแพร่เป็นรายไตรมาสในสถาบันส่วนใหญ่ ดังนั้นเพื่อให้ได้ข้อมูลที่มีความถี่สูงขึ้น คุณสามารถเลือกตัวบ่งชี้ทางเศรษฐกิจเพื่อสร้างข้อมูลได้ จากนั้นการเลือกตัวบ่งชี้และวิธีการสร้างจะส่งผลต่อความถูกต้องของข้อมูล

เหตุผลที่เราหวังว่าจะได้รับความถี่ที่สูงขึ้นและข้อมูลที่แม่นยำยิ่งขึ้นก็คือ นอกจากการใช้แบบจำลองนี้เพื่อชี้แจงวัฏจักรเศรษฐกิจปัจจุบันที่เราอยู่ เรายังหวังที่จะตัดสินช่วงเวลาของการเปลี่ยนผ่านของวัฏจักรอย่างแม่นยำ เพื่อให้เราสามารถปรับการจัดสรรสินทรัพย์ได้ ทันท่วงทีเพื่อให้เกิดประโยชน์และหลีกเลี่ยงความเสี่ยง ดังนั้นการตัดสินจุดเวลาของการสลับรอบนาฬิกาของ Merrill Lynch จึงเป็นจุดสำคัญในการใช้งานนาฬิการุ่นนี้

บนพื้นฐานของการวิเคราะห์ก่อนหน้านี้ เราได้วิเคราะห์ตำแหน่งของอุตสาหกรรมสกุลเงินดิจิทัลในกรอบการวิเคราะห์ของ Merrill Lynch ซึ่งขั้นตอนของนาฬิกา Merrill Lynch เป็นเวลาปัจจุบัน และการจัดสรรสินทรัพย์ที่เหมาะสมที่สุดในปัจจุบัน เราได้ข้อสรุปดังต่อไปนี้: เราอยู่ในช่วงเวลาของภาวะเงินฝืด การจัดสรรที่เหมาะสมที่สุดในวัฏจักรปัจจุบันคือพันธบัตร หุ้นที่มีการป้องกันและหุ้นเติบโตระยะยาวเป็นที่ต้องการในการจัดสรรหุ้นกลุ่ม หุ้นที่มีการป้องกัน เช่น BTC และ LTC เป็นที่ต้องการภายในฟิลด์ cryptocurrency ประเภทสกุลเงินและสกุลเงินที่เติบโตในระยะยาว เช่น ETH และ MATIC

ข้อจำกัดความรับผิดชอบ

เกี่ยวกับสถาบันวิจัย Huobi

Huobi Blockchain Application Research Institute (หรือที่เรียกกันว่า "Huobi Research Institute") ก่อตั้งขึ้นในเดือนเมษายน 2016 ตั้งแต่เดือนมีนาคม 2018 เป็นต้นมา มีความมุ่งมั่นที่จะขยายการวิจัยและการสำรวจในด้านต่างๆ ของบล็อกเชนอย่างครอบคลุม โดยมีเป้าหมายที่จะแพนบล็อกเชนในฐานะ วัตถุวิจัย วัตถุประสงค์การวิจัยคือเร่งการวิจัยและพัฒนาเทคโนโลยี blockchain ส่งเสริมการประยุกต์ใช้อุตสาหกรรม blockchain และส่งเสริมการเพิ่มประสิทธิภาพระบบนิเวศของอุตสาหกรรม blockchain เนื้อหาการวิจัยหลัก ได้แก่ แนวโน้มอุตสาหกรรม เส้นทางทางเทคนิค นวัตกรรมแอปพลิเคชัน การสำรวจรูปแบบ เป็นต้น เพื่อให้สอดคล้องกับหลักการสวัสดิการสาธารณะ ความเข้มงวด และนวัตกรรม สถาบันวิจัย Huobi จะดำเนินการร่วมมืออย่างกว้างขวางและเชิงลึกกับรัฐบาล องค์กร มหาวิทยาลัย และสถาบันอื่น ๆ ผ่านรูปแบบต่าง ๆ และสร้างแพลตฟอร์มการวิจัยที่ครอบคลุมห่วงโซ่อุตสาหกรรมที่สมบูรณ์ของ blockchain ผู้เชี่ยวชาญด้านอุตสาหกรรมให้รากฐานทางทฤษฎีที่มั่นคงและการตัดสินแนวโน้มเพื่อส่งเสริมการพัฒนาที่ดีและยั่งยืนของอุตสาหกรรม blockchain ทั้งหมด

ติดต่อเรา:

อีเมลให้คำปรึกษา: research@huobi.com

เว็บไซต์อย่างเป็นทางการ:https://research.huobi.com/

Twitter: Huobi_Research

https://twitter.com/Huobi_Research

Medium: Huobi Research

https://medium.com/huobi-research

Telegram: Huobi Research

https://t.me/HuobiResearchOfficial

ข้อจำกัดความรับผิดชอบ

1. Huobi Blockchain Research Institute ไม่มีความสัมพันธ์ใด ๆ กับโครงการหรือบุคคลที่สามอื่น ๆ ที่เกี่ยวข้องกับรายงานนี้ ซึ่งส่งผลกระทบต่อความเป็นกลาง ความเป็นอิสระ และความเป็นกลางของรายงาน

2. เนื้อหาและข้อมูลที่อ้างถึงในรายงานนี้ทั้งหมดมาจากช่องทางที่สอดคล้องกัน Huobi Blockchain Research Institute พิจารณาแหล่งที่มาของข้อมูลและแหล่งข้อมูลที่เชื่อถือได้ สถาบันวิจัยไม่รับประกันความถูกต้อง ความถูกต้อง หรือความสมบูรณ์ใดๆ

3. เนื้อหาของรายงานมีไว้สำหรับอ้างอิงเท่านั้น และข้อสรุปและความคิดเห็นในรายงานไม่ถือเป็นคำแนะนำในการลงทุนใด ๆ ในสินทรัพย์ดิจิทัลที่เกี่ยวข้อง Huobi Blockchain Research Institute ไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการใช้เนื้อหาของรายงานฉบับนี้ เว้นแต่กฎหมายและข้อบังคับกำหนดไว้อย่างชัดเจน ผู้อ่านไม่ควรตัดสินใจลงทุนโดยอิงจากรายงานนี้เพียงอย่างเดียว และไม่ควรสูญเสียความสามารถในการตัดสินใจอย่างเป็นอิสระจากรายงานนี้

4. ข้อมูล ความคิดเห็น และการคาดคะเนในรายงานนี้สะท้อนถึงวิจารณญาณของผู้วิจัย ณ วันที่สรุปรายงานนี้เท่านั้น ในอนาคต ตามการเปลี่ยนแปลงของอุตสาหกรรมและการอัปเดตข้อมูล ข้อมูล มีความเป็นไปได้ในการปรับปรุงความคิดเห็นและการตัดสิน .

5. ลิขสิทธิ์ของรายงานนี้เป็นของ Huobi Blockchain Research Institute เท่านั้น หากคุณต้องการอ้างเนื้อหาของรายงานนี้โปรดระบุแหล่งที่มา โปรดแจ้งให้เราทราบล่วงหน้าหากคุณต้องการอ้างจำนวนมาก และใช้ภายในขอบเขตที่อนุญาต ไม่ว่าในกรณีใด ๆ จะไม่มีการอ้างอิง การย่อ และการแก้ไขใด ๆ ที่ขัดต่อความตั้งใจดั้งเดิมในรายงานนี้