TrueFi ใน CeFi Thunderbolt: ความเสี่ยงและโอกาสของธุรกิจสินเชื่อสถาบัน

ผู้เขียนต้นฉบับ: Li Yun

ชื่อระดับแรก

ชื่อเรื่องรอง

1. ตรรกะการลงทุนหลัก

การติดตามเครดิต crypto ยังอยู่ในช่วงเริ่มต้นการให้สินเชื่อมีขอบเขตกว้างขวางในด้านการเงินแบบดั้งเดิม แต่ในอุตสาหกรรมคริปโตนั้นยังคงเป็นเพียงส่วนที่ไม่เด่นของเส้นทางการให้กู้ยืม ด้วยการปรับปรุงโครงสร้างพื้นฐานในอนาคต เส้นทางสินเชื่อมีความเป็นไปได้ที่จะเติบโตอย่างรวดเร็ว

สามารถควบคุมความเสี่ยงได้ดีเยี่ยม ยังไม่มีหนี้เสียปัจจุบัน TrueFi เป็นโครงการชั้นนำในเส้นทางเครดิต หลังจากเกิดพายุฝนฟ้าคะนองของ DeFi และ CeFi ในปี 2565 จนถึงตอนนี้ก็ยังไม่มีปัญหาใด ๆ โดยยังคงรักษาอัตราหนี้เสียไว้ที่ 0

รูปแบบการกำกับดูแลและรูปแบบธุรกิจกระตุ้นให้ผู้ถือ TRU มีส่วนร่วมในการกำกับดูแลอย่างจริงจังชื่อเรื่องรอง

2. การประเมินค่า

ชื่อเรื่องรอง

3. ความเสี่ยงที่สำคัญ

โดยทั่วไป TrueFi เผชิญกับความเสี่ยง 5 ประการ:

(1) การแข่งขันจากโครงการอื่นในเส้นทางสินเชื่อ

(2) เครดิต DID ค่อยๆ ครบกำหนดเพื่อทำลายการผูกขาดของรูปแบบการควบคุมความเสี่ยง TrueFi ในปัจจุบัน

(3) มาตรการกำกับดูแลที่เข้มงวดขึ้นสำหรับฟิลด์ crypto ทำให้ความต้องการสินเชื่อลดลงจากสถาบันปลายน้ำ

(4) จะสามารถรักษาอัตราหนี้สูญให้เป็นศูนย์ต่อไปได้หรือไม่ โดยเฉพาะในช่วง Repayment Wave ในเดือนสิงหาคมปีนี้

ชื่อระดับแรก

ชื่อเรื่องรอง

1. ขอบเขตธุรกิจโครงการ

ชื่อเรื่องรอง

2. การพัฒนาที่ผ่านมาและแผนงาน

ในเดือนกุมภาพันธ์ 2018 TRU ได้ทำการ Pre-Sale บน CoinList ซึ่งระดมทุนได้ประมาณ 28 ล้านเหรียญสหรัฐ

ระยะแรก: 2020.11 เวอร์ชัน V1 ออกและออกโทเค็น TRU พร้อมกัน แต่เวอร์ชัน V1 ออกเฉพาะสินเชื่อเครดิตตาม TUSD

ขั้นตอนที่สอง: 2020.11-2021.02 ติดตั้งเวอร์ชัน V2 เพิ่ม (1) "liquid exit" เพื่ออำนวยความสะดวกในการออกจากระบบของผู้ฝากเงิน (2) ปรับปรุงรูปแบบการปักหลัก จากการวางเดิมพันสำหรับสินเชื่อเดียวไปจนถึงการปักหลักสำหรับเงินกู้ทั้งหมด การปักหลักคือ นอกจากนี้ยังมี Earn TRU และรายได้ดอกเบี้ย (3) การกำกับดูแลทั้งหมดอยู่ในห่วงโซ่

ขั้นตอนที่สาม: 2021.03-2021.05 ปรับใช้เวอร์ชัน V3 เพิ่ม (1) พูล USDC (2) ปรับปรุงรูปแบบเครดิต (3) อนุญาตให้ทำธุรกรรมโทเค็นเงินกู้ ใน aToken ของ Aave)

ขั้นตอนที่สี่: 2021.06-2021.08 ปรับใช้เวอร์ชัน V4 โดยเพิ่ม (1) รองรับโทเค็น ERC-20 ใดๆ ก็ได้ (2) อนุญาตข้อตกลงการให้กู้ยืมอื่นๆ เพื่อจัดหาสภาพคล่องสำหรับสินเชื่อ TrueFi (3) อนุญาตให้ข้อตกลงอื่นๆ กลายเป็นช่องทางสินเชื่อสินเชื่อ ผู้ให้บริการ (4) เปิดตัวกลุ่ม USDT (5) จัดตั้ง SAFU (กองทุนสินทรัพย์ที่ปลอดภัยสำหรับผู้ใช้) (กองทุนสินทรัพย์ความปลอดภัยของผู้ใช้ซึ่งใช้เพื่อให้ความสำคัญกับการชำระคืนนักลงทุนในกรณีที่ผิดนัดเงินกู้) และอัดฉีด TRUs 5 ล้านรายการ

ชื่อเรื่องรอง

3. สถานการณ์ทางธุรกิจ

3.1 วัตถุบริการ

ลูกค้าของ TrueFi แบ่งออกเป็นปลายเงินฝากและปลายยืม:

ในด้านเงินฝาก ใครก็ตามที่ถือ USDC/USDT/TUSD/BUSD สามารถฝากเหรียญ Stablecoins และเลือกแหล่งเงินกู้ที่เกี่ยวข้องเพื่อเพิ่มสภาพคล่องให้กับพวกเขา เพื่อรับรายได้จากการให้ยืมและรับดอกเบี้ย

ในด้านการกู้ยืมมีธุรกิจสองประเภท

ธุรกิจประเภทแรกคือธุรกิจสินเชื่อเครดิตภายใต้การกำกับดูแลของ TrueFi DAO—TrueFi DAO Pools จุดยืนของธุรกิจนี้ในช่วงแรกของ TrueFi คือการให้บริการสถาบันการลงทุนด้านการซื้อขายสกุลเงินดิจิทัล จากนั้นค่อย ๆ ขยายไปยังข้อตกลงอื่น ๆ ในอนาคต มีแผนที่จะขยายไปยังบริษัทและส่วนบุคคลต่อไป ในบรรดาเงินกู้ที่เบิกจ่ายไปแล้ว ผู้กู้หลัก ได้แก่ สถาบันการลงทุนเพื่อการค้า การแลกเปลี่ยน ผู้ดูแลสภาพคล่อง DeFi นักลงทุนรายย่อยที่มีมูลค่าสูง บริษัทจัดการสินทรัพย์ เป็นต้น ในแง่ของจำนวนเงินกู้ พวกเขาส่วนใหญ่เป็นเงินดิจิทัล - การลงทุนเพื่อการค้าพื้นเมือง ส่วนใหญ่เป็นสถาบันและผู้ดูแลสภาพคล่อง

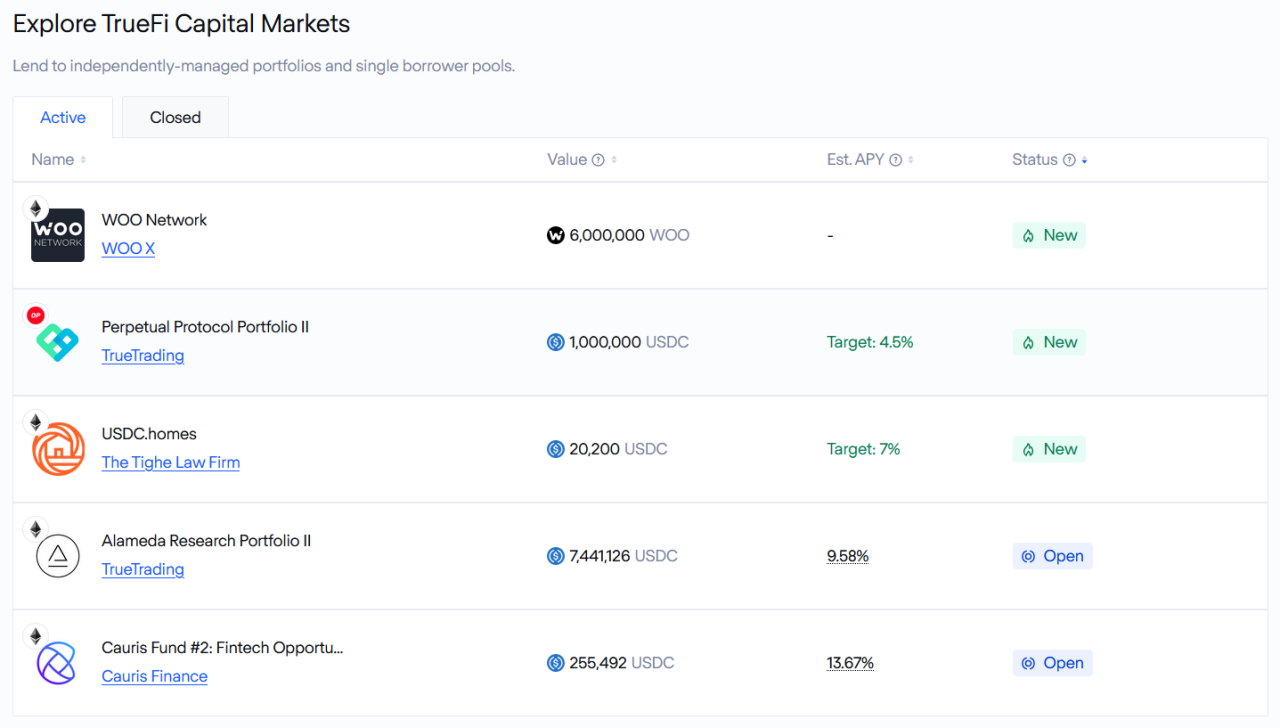

ประเภทที่สองคือ TrueFi Capital Markets ซึ่งเป็นโครงการให้กู้ยืมที่จัดการโดยองค์กรอิสระบุคคลที่สาม ผู้กู้ ได้แก่ TrueTrading, Cauris Finance และสถาบันอื่นๆ

เมื่อเร็ว ๆ นี้ TrueFi ได้ร่วมมือกับ Woo Network ผู้ฝากคือ WOO DAO เฉพาะและผู้ยืมคือลูกค้าซื้อขายใน Woo Network ในอนาคตบริการสินเชื่อประเภทนี้สำหรับลูกค้าเฉพาะบางประเภทจะกลายเป็นหนึ่งในสายธุรกิจที่สำคัญของ TrueFi

3.2 การจัดประเภทธุรกิจ

ปัจจุบัน TrueFi มีสายธุรกิจสองสาย ได้แก่ TrueFi DAO Pools และ TrueFi Capital Markets

แหล่งที่มา:

แหล่งที่มา:https://app.truefi.io/home

3.3 รายละเอียดธุรกิจ

3.3.1 TrueFi DAO Pools

แหล่งที่มา:

แหล่งที่มา:https://truefi.io/

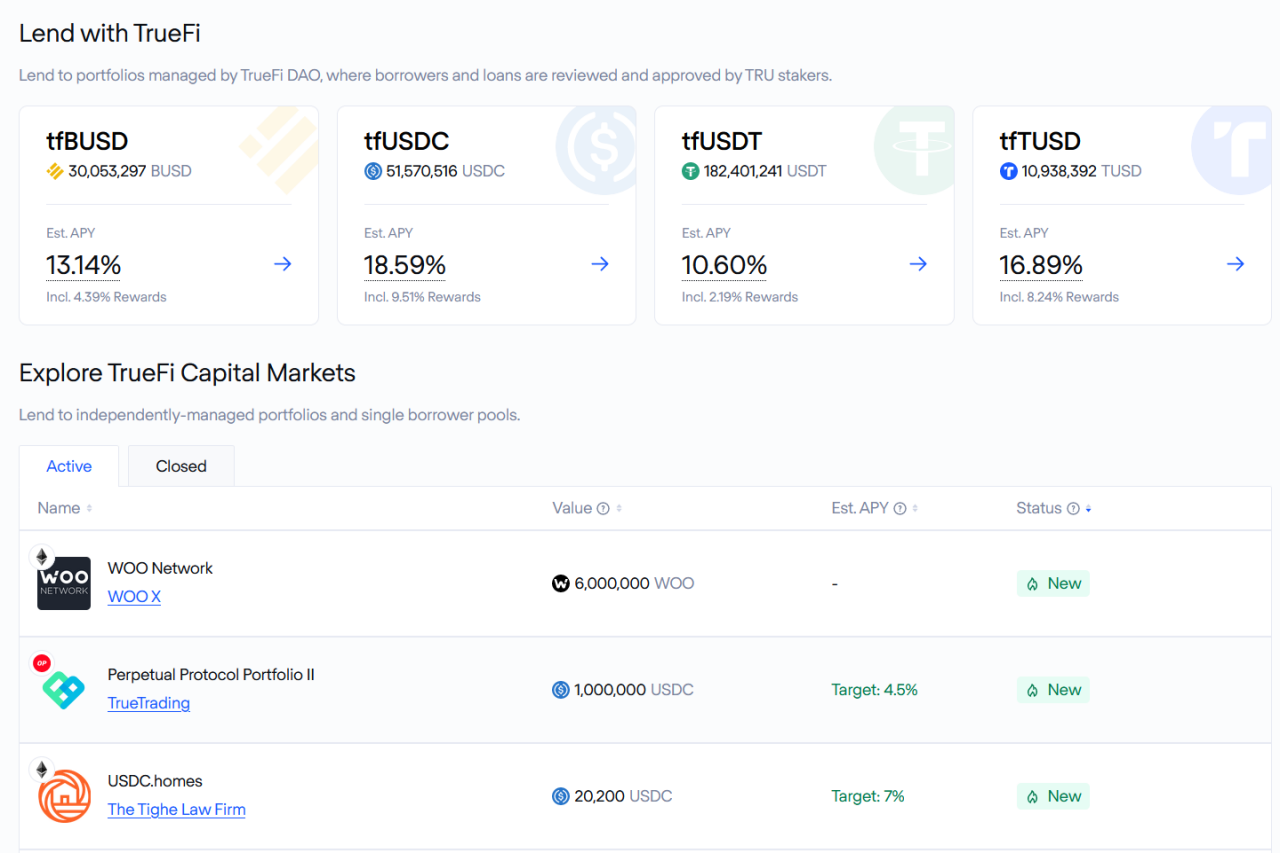

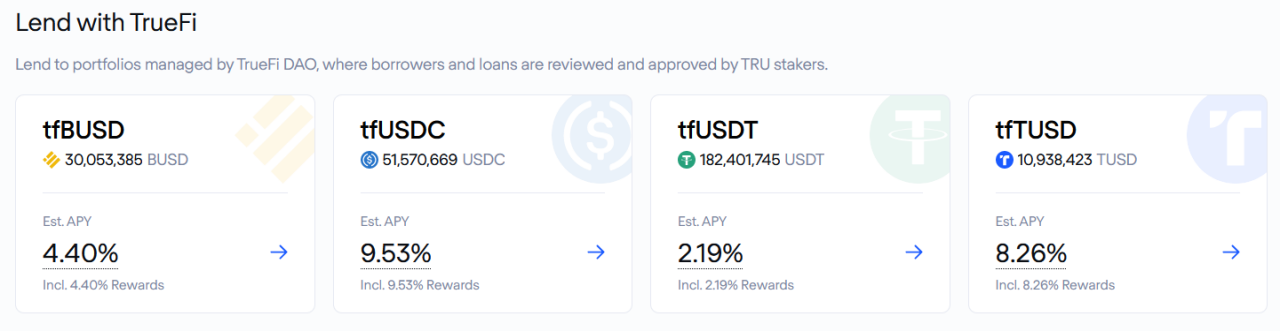

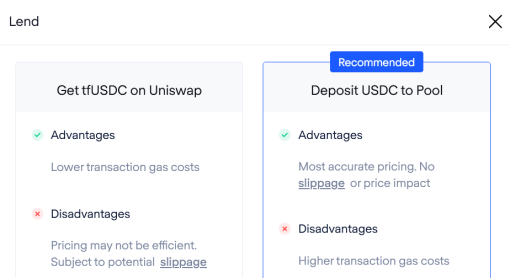

ในด้านเงินฝาก ผู้ใช้สามารถเลือกจาก 4 กลุ่มสกุลเงินที่มีเสถียรภาพ: BUSD, USDC, USDT และ TUSD

หลังจากฝากเงินในสกุลเงินที่เสถียรแล้ว ผู้ใช้สามารถรับ tfToken เพื่อเป็นตัวแทนของเงินต้นและดอกเบี้ยได้ ณ เวลาใดเวลาหนึ่งtfToken มีราคา แต่นี่เป็นมูลค่าโดยประมาณจากการชำระคืนเต็มจำนวนของเงินกู้ทั้งหมดในอนาคตแหล่งที่มา:

แหล่งที่มา:https://app.truefi.io/home

คำอธิบายภาพ

แหล่งที่มา:https://app.truefi.io/pools/0x1Ed460D149D48FA7d91703bf4890F97220C09437

แหล่งที่มา:

แหล่งที่มา:https://app.truefi.io/lend

แหล่งที่มา:https://info.uniswap.org/#/pools/0xd7c13ee6699833b6641d3c5a4d842a4548030a82

ผู้ใช้ไม่ต้องรอให้เงินกู้อ้างอิงหมดอายุ และสามารถแลกสินทรัพย์ได้ทุกเมื่อ ตราบใดที่มีสภาพคล่องเพียงพอในกลุ่ม Stablecoin

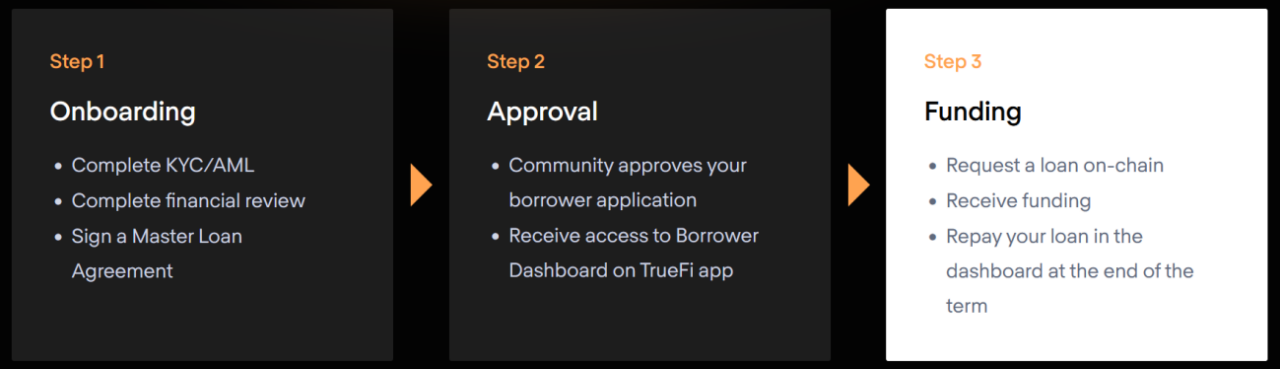

ฝั่งผู้กู้ แหล่งที่มาของธุรกิจมาจากการที่ผู้ขอกู้เป็นผู้เริ่มขอสินเชื่อ

ในการเป็นผู้กู้ที่มีคุณสมบัติ คุณต้องกรอกข้อมูลพื้นฐานของบริษัทที่เกี่ยวข้องและข้อมูลพื้นฐานเกี่ยวกับสินเชื่อ

แหล่งที่มา:

แหล่งที่มา:https://truefi.io/institutions

แหล่งที่มา:https://truefi.io/institutions

แหล่งที่มา:https://truefi.io/institutions

แหล่งที่มา:https://app.trusttoken.com/choose-account-type

เพื่อประเมินคุณสมบัติเครดิตของผู้กู้ TruFi ได้เปิดตัว "คะแนนความน่าเชื่อถือของ TrueFi" ในระยะที่ 3 โดยมีคะแนนระหว่าง 0 ถึง 255การประเมิน "คะแนนความน่าเชื่อถือของ TrueFi" จะส่งผลต่อวงเงินสินเชื่อและระดับอัตราดอกเบี้ยของผู้กู้ระบบประเมินจะประเมินข้อมูลในมิติต่างๆ ดังต่อไปนี้

(1) ภูมิหลังของบริษัท: รวมถึงการปฏิบัติตามกฎระเบียบ กิจการด้านกฎหมาย การเงิน ฯลฯ

(2) ประวัติการชำระคืน: ในขั้นตอนนี้เป็นเพียงประวัติการชำระคืนใน TrueFi และจะขยายไปยังแหล่งข้อมูลอื่น ๆ ในอนาคต

(3) การดำเนินการและประวัติการทำธุรกรรม: รวมถึงข้อมูลการทำธุรกรรมในฟิลด์ crypto และการเงินแบบดั้งเดิม

(4) AUM: รวมถึงมาตราส่วน ประเภทสินทรัพย์ และผู้รับฝากทรัพย์สิน

(5) ตัวบ่งชี้สินเชื่อ: รวมถึงอัตราส่วนหนี้สิน สภาพคล่อง และความเสี่ยง ฯลฯ

แม้ว่าแบบจำลองการจัดอันดับความน่าเชื่อถือชุดนี้จะยังคงรวมข้อมูลจากการแลกเปลี่ยนแบบรวมศูนย์และข้อมูลบนเครือข่ายเพิ่มเติมในอนาคต แต่ก็สามารถเห็นได้จากข้อมูลข้างต้นกรอบการให้คะแนนทั้งหมดในปัจจุบันคล้ายกับรูปแบบการให้กู้ยืมของธนาคารแบบดั้งเดิมเพียงรวมข้อมูลในฟิลด์ crypto และฟิลด์ดั้งเดิม และในขณะเดียวกันก็เปลี่ยนเงินที่ยืมมาเป็นสกุลเงินดิจิทัล

ปัจจุบัน บริษัท 33 แห่ง (Amber Group, Alameda Research ฯลฯ) และครัวเรือนขนาดใหญ่สองแห่ง (0x819, 0xB60) กลายเป็น "ผู้กู้ที่มีคุณสมบัติ"

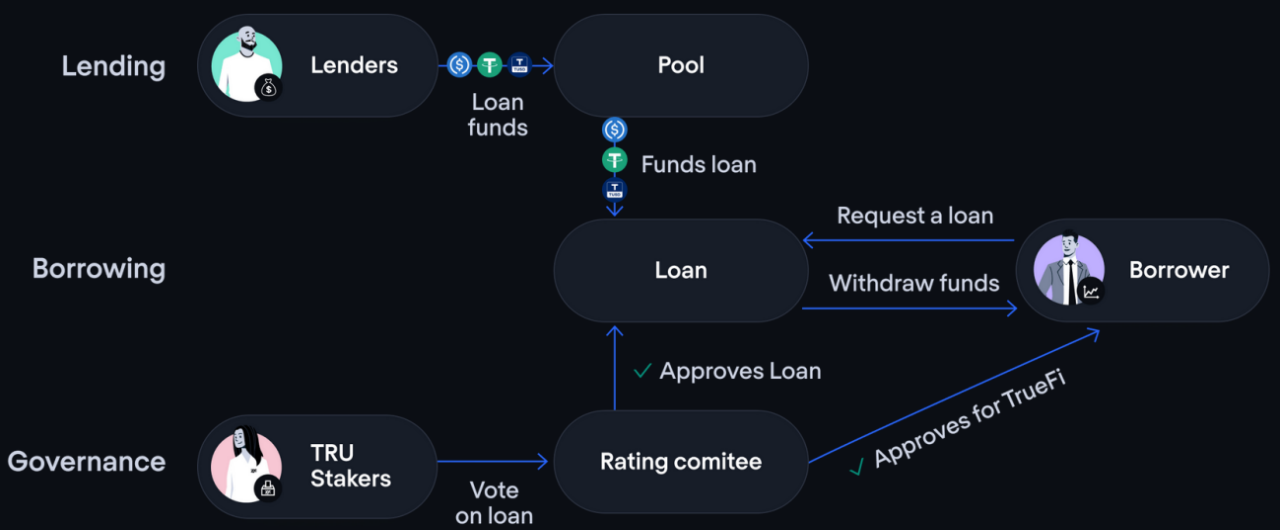

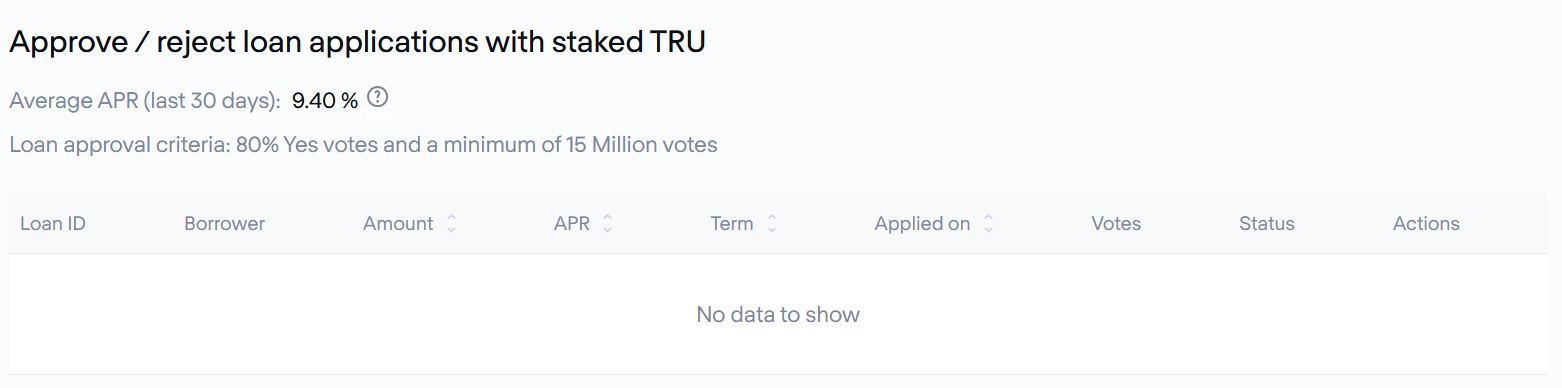

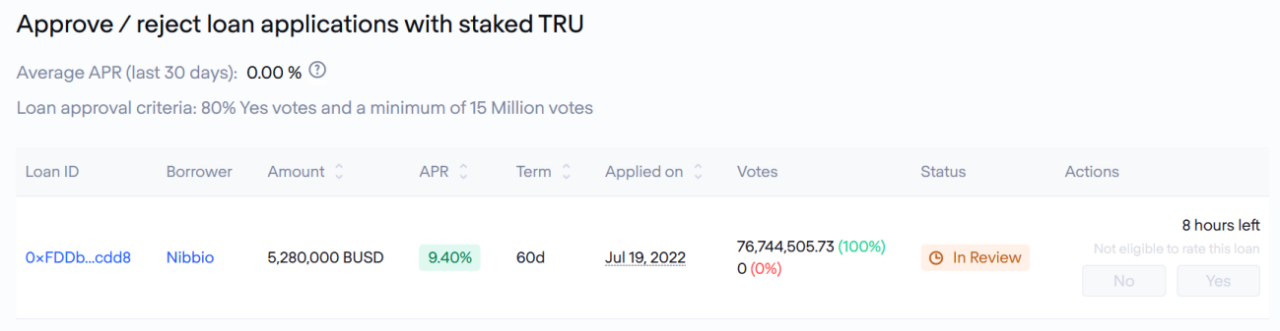

ในขั้นตอนการอนุมัติสินเชื่อ แบ่งออกเป็น 2 ขั้นตอน ได้แก่ (1) TRU stakers Voting และ (2) Rating Committee Voting

ผู้ถือ TRU มีอำนาจในการออกเสียงทุกเงินกู้หลังจาก Stake สำหรับเงินกู้ใดๆ ที่จะยืมในการโหวตรอบนี้ จะต้องได้คะแนนเสียงมากกว่า 15 ล้านเสียง และอย่างน้อย 80% ในจำนวนนี้โหวตให้ "ใช่" หลังจากผ่าน "การลงคะแนน TRU stakers" ในที่สุดคณะกรรมการจัดอันดับจะตัดสินใจว่าจะออกเงินกู้หรือไม่

แหล่งที่มา:

3.3.2 TrueFi Capital Markets

แหล่งที่มา:https://app.truefi.io/home

TrueFi Capital Markets ยังคงเป็นธุรกิจสินเชื่อและความแตกต่างที่สำคัญจาก TrueFi DAO Pools คือผู้จัดการ ผู้จัดการของ TrueFi Capital Markets เป็นสถาบันบุคคลที่สามซึ่งมีพูล 2 ประเภท ได้แก่ Managed Portfolios และ Lines of Credit

สำหรับ Managed Portfolio จะต้องตรวจสอบคุณสมบัติของ "ผู้จัดการ" ก่อน ขั้นตอนการสมัครของขั้นตอนนี้คล้ายกับกระบวนการของ "ผู้กู้ที่มีคุณสมบัติ" ของ TrueFi DAO Pools แต่ก็จำเป็นต้องอธิบายกลยุทธ์และข้อกำหนดของพอร์ตโฟลิโอที่จะจัดตั้งขึ้น และจะนำไปใช้สำหรับสิ่งจูงใจ TRU และรายละเอียดอื่นๆ หรือไม่ . สำหรับการตรวจสอบของ "ผู้จัดการ" การตัดสินใจขั้นสุดท้ายจะกระทำโดย TrueFi DAO

หลังจากยืนยันว่า "ผู้จัดการ" มีคุณสมบัติตรงตามเกณฑ์รายการและข้อกำหนด "พอร์ตโฟลิโอ" เหมาะสมแล้ว ผู้สนับสนุน "ผู้จัดการ" สามารถตั้งค่าผลิตภัณฑ์สินเชื่อพิเศษได้เช่นเดียวกับ TrueFi DAO Pools ผู้ยืมผลิตภัณฑ์สินเชื่อพิเศษยังคงต้องทำการตรวจสอบ "ผู้กู้ที่มีคุณสมบัติ" และ "การสมัครขอสินเชื่อ" สองรายการ เช่นเดียวกัน

สำหรับนักลงทุน Managed Portfolio ผลิตภัณฑ์ประเภทนี้ก็เหมือนกับผลิตภัณฑ์ทางการเงินทั่วๆ ไป สินทรัพย์สามารถแลกได้เมื่อหมดอายุเท่านั้น และ Portfolio Token ที่ได้รับจะไม่สามารถโอนไปยังที่อยู่อื่นได้ไม่เพียงเท่านั้น Managed Portfolio แต่ละรายการยังมีค่าธรรมเนียมสองรายการ: (1) ค่าธรรมเนียมโปรโตคอล สัดส่วนของค่าธรรมเนียมนี้ไม่คงที่ และผู้กู้ที่แตกต่างกันจะมีอัตราที่แตกต่างกัน ซึ่งปัจจุบันอยู่ที่ 0.5% จะถูกโอนไปยัง TrueFi Protocol Treasury เมื่อผลิตภัณฑ์หมดอายุ (2) ค่าธรรมเนียมพอร์ตโฟลิโอ อัตราส่วนไม่คงที่ ยังคงมีการเจรจาเป็นรายกรณี และค่าธรรมเนียมนี้จะถูกโอนไปยังที่อยู่กระเป๋าเงินของผู้จัดการเมื่อ สินค้าหมดอายุ "ผู้จัดการ" ของ Managed Portfolio ยังสามารถออกแบบเกณฑ์การเข้าสำหรับนักลงทุน และนักลงทุนดังกล่าวจำเป็นต้องดำเนินการ KYC

แหล่งที่มา:

แหล่งที่มา:https://app.truefi.io/portfolios/mainnet/0x3eabf546fff0a41edaaf5b667333a84628571318

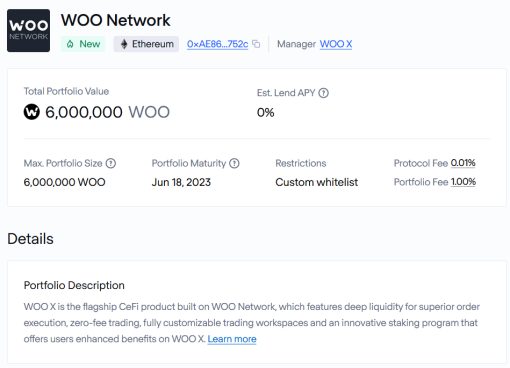

เมื่อวันที่ 14 กรกฎาคม TrueFi ประกาศว่าได้บรรลุความร่วมมือกับ Woo Network แล้ว และ Woo DAO จะให้บริการโทเค็น WOO เพื่อให้สินเชื่อเครดิตของโทเค็นดังกล่าวแก่ลูกค้าสถาบันของ TrueFiนี่เป็นผลงานการจัดการครั้งแรกของ TrueFi สำหรับ non-stablecoins ความสนใจทั้งหมดจะถูกฉีดเข้าไปใน Woo DAOแหล่งที่มา:

แหล่งที่มา:https://app.truefi.io/portfolios/mainnet/0xae86120411c450bc792e7465653f99e2fe47752c

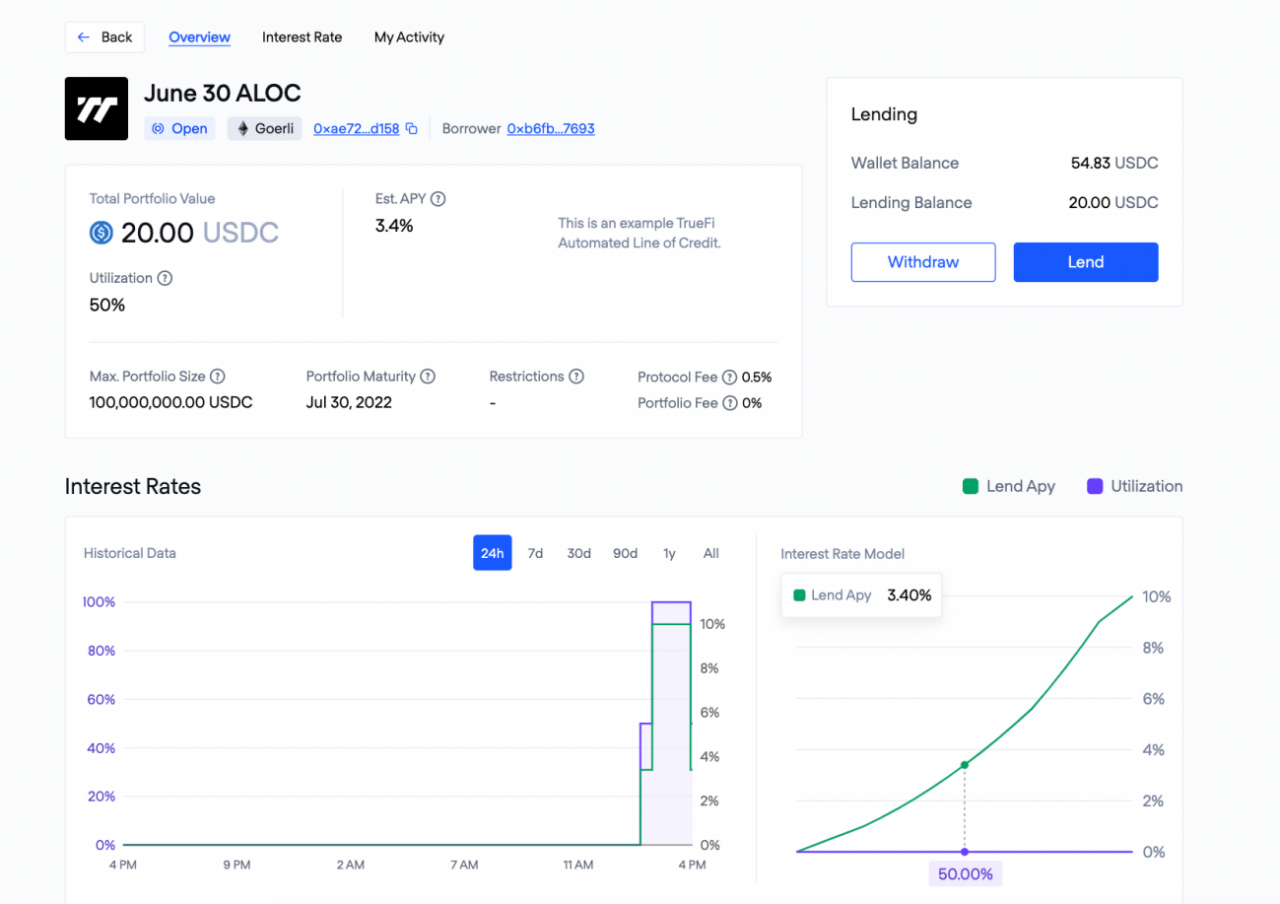

Lines of Credit

วงเงินสินเชื่อ สินเชื่อประเภทนี้ริเริ่มโดยผู้กู้ แต่จะแตกต่างกันในหลายวิธี:แหล่งที่มา:

แหล่งที่มา:https://docs.truefi.io/faq/truefi-capital-markets/automated-lines-of-credit

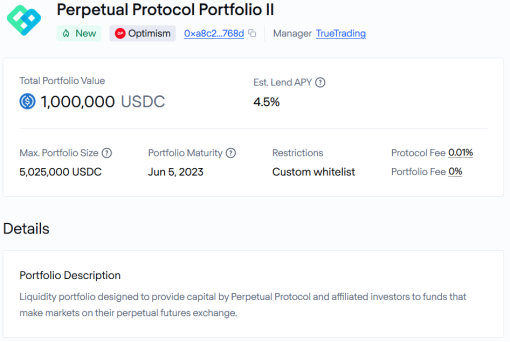

3.4 การปรับใช้หลายสายโซ่

แหล่งที่มา:

แหล่งที่มา:https://app.truefi.io/portfolios/optimism/0xa8c2f1571785007c9b5ff039957173e82a48768d

โดยรวมแล้ว Ethereum ยังคงเป็นสถานที่หลักในการทำธุรกิจ โดยมีมูลค่า 308 ล้านดอลลาร์จาก TVL ปัจจุบันที่ 309 ล้านดอลลาร์ ณ วันที่ 4 สิงหาคมบน Ethereum

3.5 กลยุทธ์การตอบสนองเริ่มต้น

เมื่อเกิดการผิดนัดขึ้น TrueFi กลยุทธ์การตอบสนองคือการให้ SAFU (จาก 5 ล้าน TRU อย่างเป็นทางการ) และ TRU stakers ดูดซับผลขาดทุนก่อน หากยังไม่เพียงพอสำหรับหนี้สูญ ผู้ฝากจำเป็นต้องรับผลขาดทุนผิดนัดที่เหลืออยู่ หลังจากนั้นมูลค่าเต็มของเงินกู้ถูกเขียนลงและมีการดำเนินคดีกับลูกหนี้ที่ผิดนัด หากการฟ้องร้องประสบความสำเร็จในการกู้เงิน เงินทุนของผู้กู้ stakers และ SAFU จะถูกเรียกคืน

เมื่อวันที่ 7 มิถุนายน 2022 TrueFi Foundation ซึ่งจดทะเบียนในหมู่เกาะบริติชเวอร์จินได้รับการจัดตั้งขึ้นเพื่อเป็นตัวแทนของ TrueFi DAO และเพื่อใช้สิทธิต่างๆ เช่น การฟ้องร้องหลังจากการผิดนัดชำระหนี้

3.6 ข้อมูลทางธุรกิจ

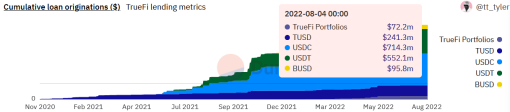

(1) การออกสินเชื่อทั้งหมด

แหล่งที่มา:

แหล่งที่มา:https://dune.com/tt_tyler/tru-staking-burns

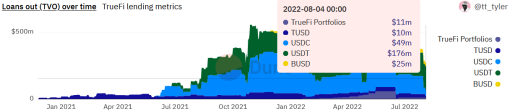

(2) เงินกู้ยืมที่ถึงกำหนดชำระ

แหล่งที่มา:

แหล่งที่มา:https://app.truefi.io/loans

ผู้กู้ 5 อันดับแรกได้กู้ยืมเงินรวม 1.01 พันล้านเหรียญสหรัฐ คิดเป็น 71.6% และมีการกระจุกตัวค่อนข้างสูง

(3) หุ้นสินเชื่อเครดิต

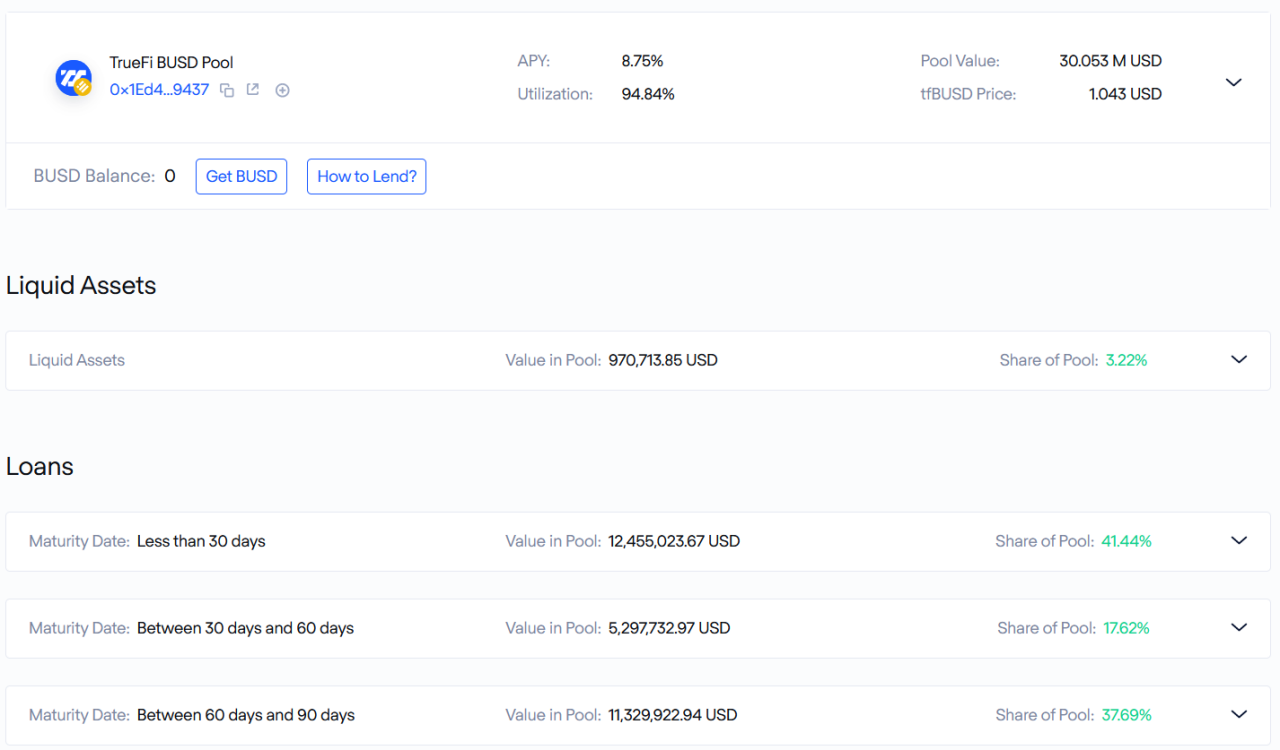

ปัจจุบันมีสินเชื่อ 14 ราย มูลค่า 260 ล้านดอลลาร์ สรอ. มูลค่าเฉลี่ย 18.81 ล้านดอลลาร์ สรอ. อายุเฉลี่ย 126 วัน ใน:

เงินกู้ทั้งหมด 8 รายการจะครบกำหนดในช่วงที่เหลือของเดือนสิงหาคม โดยมีมูลค่า 130 ล้านเหรียญสหรัฐ (สำหรับรายละเอียดเกี่ยวกับความเสี่ยงของเงินกู้ส่วนนี้ โปรดดูที่ 3.2: Project Competitive Advantages and Moats - Risk Assessment Model)

1 ดีลครบกำหนดในเดือนกันยายน มูลค่า 10 ล้านเหรียญสหรัฐ

แหล่งที่มา:

แหล่งที่มา:https://dune.com/tt_tyler/truefi-loan-stats

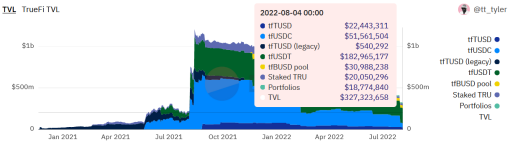

(4)TVL & Utilization Ratio

TVL ปัจจุบันอยู่ที่ประมาณ 320 ล้านดอลลาร์ และ ATH อยู่ที่ 1.22 พันล้านดอลลาร์ ซึ่งลดลง 73%

แหล่งที่มา:

แหล่งที่มา:https://dune.com/tt_tyler/tru-staking-burns

(5) รายได้รวมและอัตราส่วนหนี้สูญ

จนถึงตอนนี้ TrueFi มีรายได้ดอกเบี้ย 29.85 ล้านดอลลาร์สำหรับนักลงทุน และรักษาประสิทธิภาพที่ยอดเยี่ยมโดยที่ไม่มีหนี้สูญ

ชื่อเรื่องรอง

4. สถานการณ์ของทีม

4.1 สถานการณ์โดยรวม

แหล่งที่มา:

แหล่งที่มา:https://www.linkedin.com/company/trusttoken/people/

แหล่งที่มา:

แหล่งที่มา:https://www.linkedin.com/in/rafaelcosman/

Rafael Cosman เป็นผู้ก่อตั้งและซีอีโอของ TrueFi และจบการศึกษาจากมหาวิทยาลัยสแตนฟอร์ด ก่อนก่อตั้ง TrueFi เขามีประสบการณ์ใน Palantir Technologies และ Google และเป็นหุ้นส่วนที่ Lightspeed Ventures จากนั้นเขาได้ก่อตั้ง TrustToken และรับผิดชอบหลักในธุรกิจวิศวกรรม เขามีคุณสมบัติที่ดีด้านการเงิน วิศวกรรม และการลงทุน เป็นมูลค่าการกล่าวขวัญว่า Stablecoin TUSD เป็นอีกหนึ่งโครงการของ TrustToken ในเดือนธันวาคม 2020 กรรมสิทธิ์ของ TUSD จะถูกโอนไปยังพันธมิตรในเอเชียที่ร่วมมือกับ TRON

4.3 สมาชิกหลัก

สมาชิกของสายธุรกิจหลักมีภูมิหลังที่หลากหลายและลึกซึ้งในสาขาที่เกี่ยวข้อง

หัวหน้าของ BD: Ryan Rodenbaugh ทำงานเป็นนักวิเคราะห์การลงทุนหรือที่ปรึกษาใน VM Capital, BlueRun Ventures และบริษัทการลงทุนอื่นๆ และกลายเป็นหัวหน้าของ BD of TrustToken ในปี 2018

CIO (Chief Investment Officer): Bill Wolf ซึ่งทำงานเป็นหุ้นส่วนในบริษัทชั้นนำทางการเงินแบบดั้งเดิม เช่น Goldman Sachs, HSBC และ Credit Suisse และเข้าร่วม TrustToken ในฐานะที่ปรึกษาในปี 2018

ชื่อเรื่องรอง

5. สถานการณ์ทางการเงิน

TrueFi เป็นหนึ่งในสายธุรกิจของ TrustToken และการจัดหาเงินทุนก่อนหน้านี้ทั้งหมดใช้ TrustToken

ในเดือนมิถุนายน 2018 TrustToken ได้รับเงินทุนรวม 20 ล้านดอลลาร์สหรัฐจาก a16z crypto, BlockTower Capital, Danhua Capital, Jump Capital, ZhenFund, Distributed Global และ GGV Capital เพื่อพัฒนาแพลตฟอร์มโทเค็นสินทรัพย์ TrustToken และขยายกฎหมาย พันธมิตร ผลิตภัณฑ์ และ แผนกวิศวกรรม

ในเดือนสิงหาคม 2018 TrustToken ระดมทุนได้ 8 ล้านดอลลาร์ผ่าน ColinList

มีการขายโทเค็น TRU ทั้งหมด 26.75% ในสองรอบข้างต้น

ชื่อระดับแรก

ชื่อเรื่องรอง

1. พื้นที่และศักยภาพของอุตสาหกรรม

1.1 การจำแนกประเภท

เส้นทางที่ TrueFi ตั้งอยู่นั้นเป็นเส้นทางสินเชื่อที่ไม่มีหลักประกัน นอกจาก TrueFi แล้ว ปัจจุบันยังมี Maple Finance, GoldFinch, Clearpool และ Atlantis Loans แต่โครงการสองสามโครงการหลังมีขนาดไม่ใหญ่นัก

ในด้านดั้งเดิม ภายใต้การอัปเกรดอย่างต่อเนื่องของโครงสร้างพื้นฐานจำนวนมาก เช่น กฎหมายและระเบียบข้อบังคับ การจัดอันดับเครดิต และทฤษฎีการกำหนดราคา สินเชื่อเครดิตไม่เพียงกลายเป็นเครื่องมือสำคัญสำหรับองค์กรในการหาแหล่งเงินทุนเท่านั้น แต่ยังให้ความสะดวกสบายสำหรับการบริโภคประจำวันของผู้อยู่อาศัย . สินเชื่อเครดิตกลายเป็นสาขาธุรกิจที่สำคัญในสาขาการเงินแบบดั้งเดิม

ขณะนี้ตลาดการให้กู้ยืมเงินในฟิลด์ crypto นั้นเกือบทั้งหมดเป็นสินเชื่อเพื่อการจำนอง ทั้งนี้ เพื่อปรับปรุงอัตราการใช้เงินทุน โครงการต่าง ๆ ได้พยายามมากมายในแง่ของอัตราการจำนอง การกำหนดราคา อัตราดอกเบี้ย และหลักประกัน จากมุมมองของการใช้เงินทุน การใช้เงินทุนของเงินกู้ที่ไม่มีหลักประกันนั้นดีที่สุดอย่างไม่ต้องสงสัย

1.2 ขนาดตลาด

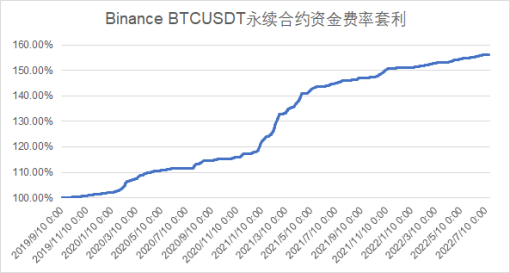

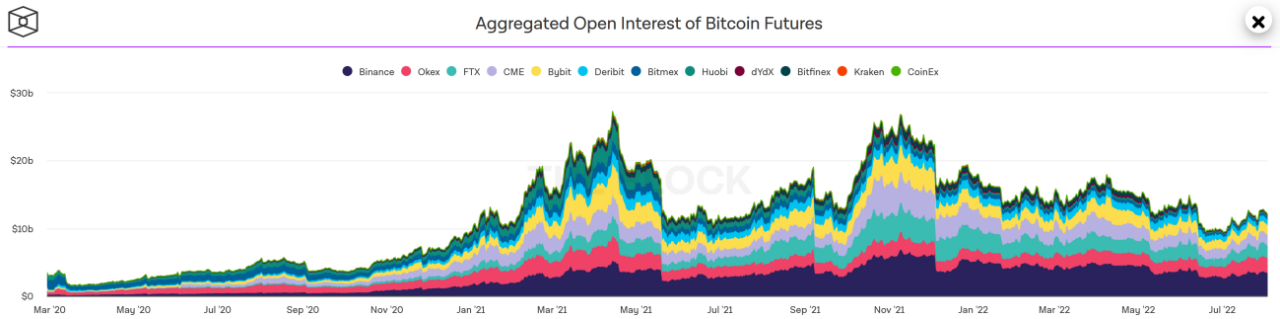

ลูกค้าหลักของสินเชื่อเครดิตในขั้นตอนนี้คือผู้ดูแลสภาพคล่องและสถาบันการค้าเชิงปริมาณ และวัตถุประสงค์หลักของพวกเขาคือการเก็งกำไร การดำเนินการตามกลยุทธ์ที่เป็นกลางในตลาด และการสร้างตลาด โดยเฉพาะอย่างยิ่งในช่วงตลาดกระทิง โอกาสในการเก็งกำไรที่มีความเสี่ยงต่ำจะเกิดขึ้นอย่างไม่รู้จบ

แหล่งที่มา:

แหล่งที่มา:https://www.binance.com/zh-CN/futures/funding-history/quarterly/1

คำอธิบายภาพ

ที่มา: https://www.theblock.co/data/crypto-markets/futures/aggregated-open-interest-of-bitcoin-futures-daily

นอกจากนี้ ความต้องการสร้างตลาดของทั้งผู้ดูแลสภาพคล่องแบบดั้งเดิมและกลุ่มสภาพคล่องของ Dex ได้เริ่มถูกแทนที่ด้วยสินเชื่อเครดิตอย่างค่อยเป็นค่อยไป

ชื่อเรื่องรอง

2. การวิเคราะห์โมเดลโทเค็น

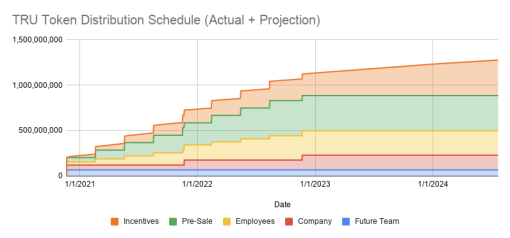

2.1 จำนวนเงินทั้งหมดและการแจกจ่ายโทเค็น

TRU ออกในเดือนพฤศจิกายน 2020 โดยมีมูลค่ารวม 1.45 พันล้าน TrustToken, Inc เผาส่วนหนึ่งในเดือนกุมภาพันธ์ 2021 และขณะนี้ยังคงมีอยู่ทั้งหมด 1.44 พันล้าน ใน:

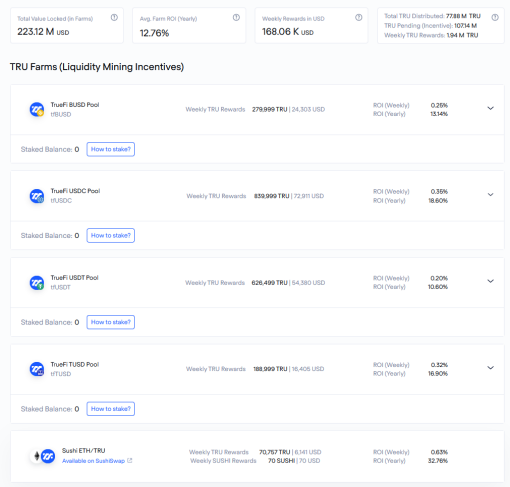

39% ใช้สำหรับสิ่งจูงใจ ได้แก่ TRU Stake, Lending, Sushiswap TRU-WETH Liquidity Provide เป็นต้น

26.75% เป็นการขายล่วงหน้า;

18.5% เป็นของทีม

11.25% เป็นของบริษัทหรือมูลนิธิ;

แหล่งที่มา:

แหล่งที่มา:https://blog.trusttoken.com/truefis-tru-token-economics-7facea6651c0

แหล่งที่มา:

แหล่งที่มา:https://app.truefi.io/farm

ภายในต้นปี 2566 จะมีเพียงประมาณ 350 ล้านโทเค็นในสิ่งจูงใจและน้อยกว่า 200,000 โทเค็นที่เป็นของสมาชิกในทีมในอนาคตที่จะเปิดตัว และโทเค็นทั้งหมดจะถูกปล่อยออกมาภายในปี 2568 ก่อนที่การเปิดตัวจะเสร็จสิ้นในปี 2568 อัตราเงินเฟ้อหมุนเวียนต่อปีจะอยู่ที่ประมาณ 20%

นอกจากนี้ เพื่อรับประกันการดำเนินงานที่มั่นคงของโครงการในอนาคต โทเค็นจำนวน 5 ล้านโทเค็นตามกำหนดเดิมที่จะปล่อยให้บริษัทในปี 2564 ได้เข้าสู่ SAFU เป็นกองทุนประกัน

2.2 การจับมูลค่าโทเค็น

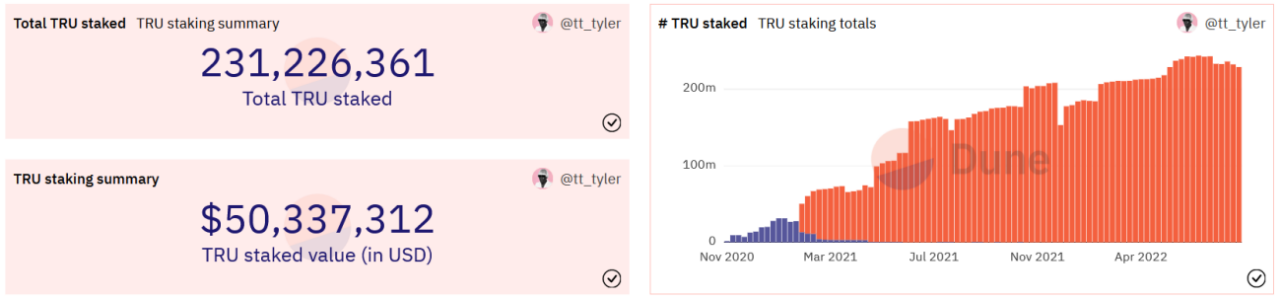

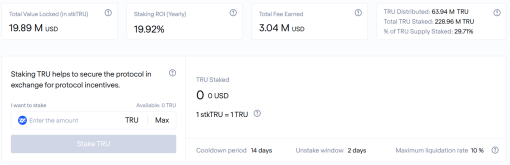

เฉพาะโทเค็น TRU ในการเดิมพันเท่านั้นที่จะได้รับความสามารถในการจับค่า

แหล่งที่มา:

แหล่งที่มา:https://dune.com/tt_tyler/tru-staking-burns

แหล่งที่มา:

แหล่งที่มา:https://app.truefi.io/stake

นอกจากนี้ รายได้ดอกเบี้ยและค่าธรรมเนียมโปรโตคอลรวมมูลค่า 3.04 ล้านดอลลาร์สหรัฐถูกแจกจ่ายให้กับ TRU Staker

แหล่งที่มา:

แหล่งที่มา:https://app.truefi.io/stake

2.3 ด้านอุปสงค์หลักของโทเค็น

นักลงทุนที่มองโลกในแง่ดีเกี่ยวกับแนวทางการให้สินเชื่อและ TrueFi มาเป็นเวลานานมีความต้องการรูปแบบในตลาดหมีรอบนี้แทร็กเครดิตยังอยู่ในช่วงเริ่มต้น ปัจจุบัน ดูเหมือนว่าการควบคุมความเสี่ยงภายในของแทร็กจะมีเสถียรภาพเพียงพอ และ TrueFi เดียวที่มีขนาดใหญ่ ด้วยการเปิดตัวกลยุทธ์แบบหลายห่วงโซ่และโครงการสินเชื่อแบบมีทิศทางเมื่อเร็วๆ นี้ ขนาดธุรกิจของ TrueFi มีแนวโน้มที่จะเติบโตอย่างรวดเร็วหลังจากโอกาสในการเก็งกำไรบนเครือข่ายเกิดขึ้น ดังนั้นในขั้นตอนนี้ ไม่ว่าจะเป็น "การให้ยืม/สภาพคล่องก่อนแล้วจึงเดิมพัน" หรือ "ซื้อการเดิมพันโดยตรง" ก็เป็นกลยุทธ์ที่ดี

สำหรับผู้กู้ การถือ TRU ในปริมาณที่มากขึ้นช่วยเพิ่มโอกาสในการกู้ให้ผ่านเพราะการกู้แต่ละครั้งต้องใช้เสียงไม่น้อยกว่า 15 ล้านเสียง และเสียงสนับสนุน 80% ต่อ 1 เสียง ทรูจึงมีแรงจูงใจให้ผู้กู้เข้ามามีส่วนในธรรมาภิบาล จากราคาปัจจุบันที่ชิ้นละ 0.093 ดอลลาร์สหรัฐ ต้นทุนในการได้ 15 ล้านโหวตคือประมาณ 1.4 ล้านดอลลาร์สหรัฐ ตามอัตราผลตอบแทน 15% ต่อปีของอนุญาโตตุลาการค่าธรรมเนียมกองทุนถาวรและต้นทุนการกู้ยืมเฉลี่ย 11% ต้นทุนของ 15 ล้าน TRUs สามารถครอบคลุมเต็มจำนวนเงินกู้ไม่น้อยกว่า 35 ล้านดอลลาร์สหรัฐ

2.4 สรุปโทเค็นโมเดล

การออกโทเค็นในอนาคตจะเกี่ยวกับวิธีสร้างสิ่งจูงใจที่ดีณ เดือนกรกฎาคม 2022 จำนวนโทเค็นที่ไม่ใช่สิ่งจูงใจที่เหลืออยู่ที่จะเปิดตัวนั้นมีไม่มากนัก จำนวนการปล่อยหลักในอนาคตจะมาจากกลไกจูงใจ ผ่านทางสิ่งจูงใจสำหรับการให้ยืมและการเดิมพันสภาพคล่อง ฝั่งเงินฝากจะยังคงมี โทเค็นจำนวนมากในอนาคต อุทธรณ์

ด้วยการกระจายรายได้ดอกเบี้ยให้ตรงกับความเสี่ยงและผลตอบแทนของ TRU stakers ทำให้มีแรงจูงใจในการตรวจสอบสินเชื่อแต่ละรายมากขึ้นTRU stakers ไม่เพียงแต่รับความเสี่ยงก่อนเงินกู้เท่านั้น—พวกเขาเองลงคะแนนเสียงเพื่อตัดสินใจว่าผู้กู้รายใดที่จะให้การสนับสนุนสินเชื่อ แต่ยังรับความเสี่ยงหลังเงินกู้ด้วย—หากพวกเขาพบหนี้สูญ TRU stakes ยังเป็นระลอกแรกของผู้ที่ประสบปัญหา การสูญเสีย ในบางโทเคโนมิก จะมีเพียงสิ่งจูงใจในการเดิมพันเท่านั้นโดยไม่มีการแจกจ่ายผลกำไร อัตราการแบ่งผลกำไรของ TrueFi ที่ไม่ต่ำทำให้ผู้ถือ TRU เต็มใจที่จะมีส่วนร่วมในการเดิมพันและลงคะแนนมากขึ้น

อย่างไรก็ตาม ในอีกสองปีข้างหน้า อัตราส่วนของโทเค็นที่ออกใหม่ต่อจำนวนโทเค็นทั้งหมดที่หมุนเวียนในช่วงต้นปีจะสูงถึง 20% และตลาดหมีที่ไม่มีโอกาสในการเก็งกำไรจะมีความต้องการสินเชื่อสินเชื่อเพียงเล็กน้อย และราคาของ TRU จะถูกกดดันอย่างมากในอนาคต

ชื่อเรื่องรอง

3. แนวการแข่งขันโครงการ

3.1 โครงสร้างตลาดพื้นฐานและคู่แข่ง

3.1.1 คู่แข่งขันในขั้นตอนนี้

โครงการสินเชื่อในตลาดปัจจุบัน ได้แก่ Maple Finance, Goldfinch, Clearpool และ Atlantis Loans เป็นต้น จากมุมมองของรูปแบบธุรกิจและปริมาณธุรกิจ คู่แข่งหลักในปัจจุบันคือ Maple Finance

ในระยะยาว ปัจจัยหลักของการตรวจสอบสินเชื่อเครดิต ได้แก่ ขนาด ความสามารถในการควบคุมความเสี่ยง และความสามารถในการกำหนดราคาความเสี่ยง

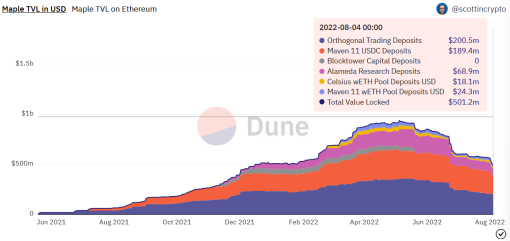

จากมุมมองของขนาดการกระจายทั้งหมด ความแตกต่างระหว่าง TrueFi และ Maple Finance ไม่ชัดเจน แต่จากมุมมองของ TVL TVL ของ Maple Finance อยู่ที่ 500 ล้านดอลลาร์สหรัฐ ซึ่งสูงกว่า TVL ของ TrueFi (320 ล้านดอลลาร์สหรัฐ) ซึ่ง สะท้อนว่าทั้งสองบริษัทมีความสามารถในการดูดซับเงินฝากที่แตกต่างกัน. เนื่องจากเงินฝากของ TrueFi และ Maple Finance มาจากผู้ใช้ทั่วไป ทุกคนสามารถให้ยืมสินทรัพย์ได้ ดังนั้นความสามารถของฝ่ายโครงการในด้านการตลาดและการได้มาซึ่งลูกค้าจึงเป็นปัจจัยสำคัญในการกำหนดขนาดของสินเชื่อเครดิตในช่วงโปรวัฏจักร ในเรื่องนี้เมเปิ้ลมีข้อดี:

ประการแรก Maple Finance มีความกระตือรือร้นมากขึ้นบนโซเชียลมีเดีย และดำเนินการ Twitter Space และกิจกรรมต่างๆ มากขึ้น ซึ่งเอื้อต่อการโปรโมตโครงการเพื่อดูดซับเงินฝากมากขึ้นโดยเฉพาะอย่างยิ่งหลังพายุฝนฟ้าคะนอง CeFi ในเดือนมิถุนายน ผ่าน Twitter Space พอดแคสต์/บทสัมภาษณ์ประเภทต่างๆ และโปรแกรมอื่นๆ ประชาสัมพันธ์ตำแหน่งผลิตภัณฑ์ ฯลฯ และตอบสนองต่อปัญหาของชุมชนอย่างทันท่วงที นี่อาจเป็นหนึ่งในเหตุผลสำคัญที่ราคาของโทเค็นของ Maple Finance เพิ่มขึ้นอย่างรวดเร็วก่อนที่จะเกิดเหตุการณ์ในระลอกการฟื้นตัวนี้ นอกจากนี้ยังเห็นได้จากจำนวนทวีตที่ Maple โพสต์ทั้งหมด 2,895 ทวีตตั้งแต่ปี 2019 และ TrueFi โพสต์ 4,180 ทวีตตั้งแต่ปี 2017 ในทางกลับกัน จำนวนทวีตเฉลี่ยต่อปีของ Maple Finance สูงกว่า TrueFi เกี่ยวกับ 25%

ประการที่สอง อัตราผลตอบแทนสูงกว่า TrueFi และกลยุทธ์ที่เป็นไปได้คือการแตะลูกค้าที่มีความเสี่ยงสูงกว่า ซึ่งอาจง่ายกว่าในการดึงดูดเงินทุนมากขึ้นในช่วงตลาดกระทิงแหล่งที่มา:

แหล่งที่มา:https://dune.com/scottincrypto/Maple-Deposits

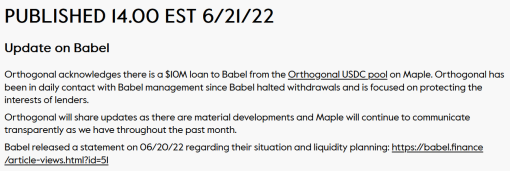

แหล่งที่มา:

แหล่งที่มา:https://maple.finance/news/updates-on-celsius/

ปัญหาที่สะท้อนออกมาในครั้งนี้คือมีปัญหากับการควบคุมความเสี่ยงของ Maple ซึ่งอาจกำหนดความเป็นความตายของโครงการได้ และ TrueFi ได้เปรียบในเรื่องนี้

ความสามารถในการควบคุมความเสี่ยงแบ่งออกเป็นการควบคุมความเสี่ยงก่อนการกู้ยืม, การควบคุมความเสี่ยงของสินเชื่อและการควบคุมความเสี่ยงหลังการกู้ยืม ในอุตสาหกรรม การเงินแบบดั้งเดิม โดยทั่วไป สินเชื่อฉ้อฉลสามารถแบ่งออกเป็นสามสถานการณ์:

(1) การใช้ข้อมูลประจำตัวของผู้อื่นเพื่อฉ้อโกงเงินกู้;

(2) ใช้ข้อมูลส่วนบุคคลจริง แต่ปลอมแปลงข้อมูลเครดิต เช่น ใบรับรองทรัพย์สินและใบรับรองรายได้

(3) การปลอมแปลงการใช้เงิน

สำหรับกรณีแรก ด้วยการพัฒนาของเทคโนโลยี ขณะนี้มีความเป็นไปได้โดยทั่วไปที่จะบรรลุระดับการหลบเลี่ยงผ่านข้อมูลไบโอเมตริกซ์จริง เช่น ลายนิ้วมือ การจดจำใบหน้า และเทคโนโลยีอื่นๆ ซึ่งจำเป็นต้องจัดการด้วยตนเอง บัตรประจำตัวที่ยังไม่หมดอายุ เป็นต้น มีโซลูชันมากมายอยู่แล้วในอุตสาหกรรมการเงินแบบดั้งเดิม

สำหรับสถานการณ์ประเภทที่สอง โดยทั่วไป ผู้ใช้จะต้องส่งใบรับรองสินทรัพย์ที่มีการรับรองอย่างเป็นทางการ ใบรับรองรายได้ รายงานเครดิต และการเยี่ยมชมสถานที่เป็นประจำโดยเจ้าหน้าที่สินเชื่อเพื่อคัดกรองความเสี่ยง

มาตรการจัดการความเสี่ยงสำหรับสถานการณ์ประเภทที่หนึ่งและสองเป็นของการควบคุมความเสี่ยงก่อนการให้ยืม

สำหรับกรณีที่ 3 โดยทั่วไปกำหนดการใช้เงิน ตัวอย่างเช่น ภายในขอบเขตของระบบธุรกิจของตนเองหลังจากที่ผู้ใช้สั่งซื้อสินค้าสามารถเปลี่ยนวิธีการชำระเงินเป็นสินเชื่อเครดิตได้

มาตรการจัดการความเสี่ยงสำหรับสถานการณ์ประเภทที่สามเป็นของการควบคุมความเสี่ยงในการให้สินเชื่อ

เมื่อเกิดการผิดนัดชำระหนี้ สถาบันการเงินแบบดั้งเดิมจะใช้วิธีการต่างๆ เช่น การเรียกเก็บเงิน การดำเนินคดีทางกฎหมาย และการขายแพ็คเกจสินทรัพย์ให้กับหน่วยงานกำจัดสินทรัพย์ด้อยคุณภาพเพื่อเรียกเก็บเงิน เนื่องจากกลไกการลงโทษขั้นสุดท้ายตกอยู่กับบุคคลหรือบริษัทที่เฉพาะเจาะจง ชุดของแบบจำลองนี้สามารถรับประกันได้ว่าอัตราการผิดนัดชำระของสินเชื่อเครดิตในระบบการเงินแบบดั้งเดิมจะอยู่ที่ระดับต่ำ และครอบคลุมถึงการผิดนัดชำระที่อาจเกิดขึ้นผ่านอัตราดอกเบี้ยที่สูงขึ้น

มาตรการจัดการความเสี่ยงสำหรับการผิดนัดชำระหนี้เป็นของการควบคุมความเสี่ยงหลังการกู้ยืม

ในด้านการให้สินเชื่อใน Crypto นั้นยังคงเป็นไปไม่ได้ที่จะบรรลุวงจรปิดที่สมบูรณ์ของ "ก่อนยืมยืมหลังยืม" บนห่วงโซ่บริสุทธิ์เพราะหากมีการผิดนัด จะสามารถจัดการได้เฉพาะ - โซ่.เนื่องจากด้านความต้องการสินเชื่อมักเป็นสถาบันการลงทุน crypto ดั้งเดิม จึงไม่มีข้อจำกัดด้านกฎระเบียบ ไม่มีข้อกำหนดที่ชัดเจนสำหรับการใช้เงินทุน อัตราส่วนเลเวอเรจ ฯลฯ และเป็นการยากที่จะชี้แจง "การจัดหาเงินทุนนอกงบดุล "และการใช้งานจริง ดังนั้น จึงมีความจำเป็นสำหรับสถาบันปล่อยสินเชื่อที่ไม่เพียงแต่จะต้องมีออฟเชนเท่านั้น อำนาจในการฟ้องร้องยังต้องการความสามารถในการวิเคราะห์และรวบรวมข้อมูลบนเชนอีกด้วย

จนถึงตอนนี้ TrueFi ยังไม่มีพายุฝนฟ้าคะนอง ในขณะที่ Maple Finance ยืมมาจาก Babel Finance ระบบการประเมินสินเชื่อของ Maple Finance จำเป็นต้องได้รับการปรับปรุง และนี่จะเป็นตัวกำหนดชะตากรรมสุดท้ายของโครงการ

อำนาจการกำหนดราคาความเสี่ยงเกี่ยวข้องกับส่วนต่างอัตราดอกเบี้ยพายุฝนฟ้าคะนองนี้อย่างน้อยแสดงให้เห็นว่าสเปรดปัจจุบันอาจยังไม่เพียงพอที่จะครอบคลุมความเสี่ยงที่อาจเกิดขึ้น และ Maple Finance จำเป็นต้องแก้ไขรูปแบบการกำหนดราคาเพิ่มเติม

3.1.2 คู่แข่งที่มีศักยภาพ

เครดิต DID หรือคู่แข่งที่มีศักยภาพในอนาคตVitalik กล่าวถึงโทเค็น Soulbound (SBT) ในบทความ "Decentralized Society: Finding Web3's Soul" หากระบบการประเมินเครดิตที่เชื่อมต่อ crypto และเศรษฐกิจจริงสามารถสร้างขึ้นผ่าน SBT โครงการประเภทนี้น่าจะเป็นอีกหนึ่ง S&P Global Ratings Sesame Credit หรือ FICO Score นั้นง่ายกว่าที่จะเข้าสู่ช่องการให้สินเชื่อ ซึ่งจะคุกคามการมองเห็นระยะยาวของ TrueFi

อย่างไรก็ตาม ระบบการประเมินเครดิตของ TrueFi ยังรวมถึงข้อมูลบนเครือข่ายเพื่อสร้างแผนการประเมินที่ครอบคลุมยิ่งขึ้น TrueFi อาจไม่สูญเสียการแข่งขันกับ DID ที่แสดงโดย SBT ด้วยการเพิ่มมิติข้อมูลบนเครือข่ายในอนาคต

3.2 ความได้เปรียบทางการแข่งขันของโครงการและคูเมือง

ปัจจุบัน TrueFi มีข้อได้เปรียบหลักสองประการ:

มาตรการจัดการความเสี่ยงทั้ง TrueFi DAO Pools และ TrueFi Capital Markets ใช้โครงสร้างการประเมินแบบสองระดับ: ขั้นแรกประเมินผู้กู้ จากนั้นประเมินสินเชื่อเดียว ซึ่งใช้กระบวนการควบคุมความเสี่ยงของระบบการเงินแบบดั้งเดิม การอนุมัติและการประเมินสินเชื่อสินเชื่อก่อนให้ยืมสามารถตัดสินได้จากข้อมูลและสารสนเทศ ณ เวลาที่อนุมัติเท่านั้นและรูปแบบการประเมินไม่สามารถรวมความเสี่ยงหลังการให้ยืมได้มาตรการจัดการความเสี่ยงมีความสำคัญมาก เนื่องจากเราไม่สามารถทราบรูปแบบและพารามิเตอร์การจัดการความเสี่ยงเฉพาะของ TrueFi ได้ เมื่อพิจารณาจากการให้ยืมของ TrueFi แก่ Three Arrows Capital ในเดือนพฤษภาคม อาจมีปัญหาในการควบคุมความเสี่ยงก่อนการกู้ยืม แต่เงินกู้นี้น่าจะหมดอายุในเดือนสิงหาคมปีนี้ มีการชำระคืนเงินกู้ล่วงหน้าในเดือนมิถุนายน ซึ่งแสดงให้เห็นว่า TrueFi มีข้อได้เปรียบในด้านความสามารถในการจัดการความเสี่ยงหลังการกู้ยืม TrueFi ช่วยในการคัดเลือกผู้กู้และเงื่อนไขการกู้เพื่อรักษาระดับหนี้สูญให้เป็นศูนย์ การครบกำหนดของสินเชื่อแบบรวมศูนย์ในเดือนสิงหาคมปีนี้อาจทดสอบความสามารถในการควบคุมความเสี่ยงของ TrueFi อีกครั้ง โดยทั่วไป ในบรรดาสินเชื่อคงค้างทั้งหมด Alameda Research ยังคงต้องชำระคืน 35.04 ล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 13% กลุ่ม Amber ยังคงต้องชำระคืนประมาณ 65.86 ล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 1/4 และ Wintermute ยังต้องชำระคืน ต้องชำระคืนประมาณ 92 ล้านดอลลาร์ คิดเป็น 35% นอกจากนี้ลูกหนี้ยังรวมถึง Bastion Trading, Folkvang เป็นต้น อย่างไรก็ตาม ลูกหนี้ดังกล่าวข้างต้นไม่ได้เปิดเผยว่ามีความเสี่ยงที่จะล้มละลายหรือผิดนัดชำระในขณะนี้ และตอนนี้ดูเหมือนว่าความน่าจะเป็นของพายุหนี้ที่เหลืออยู่จะไม่สูงนัก

ความสามารถในการปรับขนาดธุรกิจชื่อเรื่องรอง

4. ความเสี่ยง

การแข่งขันจากโครงการอื่นในเส้นทางสินเชื่อClearpool ซึ่งมีเส้นทางแยกย่อยเดียวกันได้ดำเนินไปอย่างมั่นคงจนถึงตอนนี้ และอาจอยู่รอดและเติบโตอย่างแข็งแกร่งในตลาดหมีรอบนี้ นอกจากนี้ยังมีความแตกต่างในรูปแบบธุรกิจของแนวทางการให้สินเชื่อ ตัวอย่างเช่น Goldfinch ดูดซับเงินฝากบนเครือข่ายและให้ยืมแก่ผู้ค้านอกเครือข่ายและสามารถเข้าสู่ตลาดสินเชื่อของสถาบันขนาดเล็กและขนาดกลางโดยปรับการควบคุมความเสี่ยงของตนเอง แบบอย่าง.

การทยอยครบกำหนดของเครดิต DID ยังสามารถกลายเป็นหลักทางเทคนิคของการให้สินเชื่อโดยทำลายความพิเศษของรูปแบบการควบคุมความเสี่ยงในปัจจุบันวิธีการควบคุมความเสี่ยงในปัจจุบันของ TrueFi นั้นมีเอกสิทธิ์ในระดับหนึ่ง หาก DID เป็นผู้ใหญ่มากขึ้นและมีมิติข้อมูลมากขึ้นก็มีความเป็นไปได้ที่จะตัดเป็นสินเชื่อเครดิตซึ่งอาจสร้างกระบวนทัศน์การควบคุมความเสี่ยงใหม่ที่เหนือกว่า TrueFi

มาตรการกำกับดูแลทำให้ฟิลด์ crypto เข้มงวดขึ้น ส่งผลให้ความต้องการปลายน้ำลดลงชื่อระดับแรก

ชื่อเรื่องรอง

1. ประเด็นหลัก

(1) พื้นที่ตลาด

แม้ว่ามูลค่าตลาดรวมของสกุลเงินดิจิทัลจะอยู่ที่ระดับปัจจุบัน แต่อนุญาโตตุลาการกองทุนสัญญาถาวรตามสกุลเงินที่ไม่เสถียร 5 อันดับแรกจะมีกำลังการผลิตประมาณ 100 พันล้านต่อปี ซึ่งไม่รวมถึงการแลกเปลี่ยนแบบรวมศูนย์และการทำตลาด AMM ความต้องการ. หากในที่สุดการเล่าเรื่อง "ทองคำดิจิทัล" ของ Bitcoin สามารถรับรู้ได้ในระดับหนึ่งในอนาคต และเครือข่ายสาธารณะที่ใช้งานได้ เช่น Ethereum เติบโตขึ้น ความต้องการในการเก็งกำไรและการทำตลาดในตลาดทั้งหมดจะขยายตัวมากขึ้น ในระยะนี้ความต้องการสินเชื่อของสถาบันเพื่อการลงทุนเพื่อการค้าและบริษัทหลักทรัพย์จัดการกองทุนซึ่งเป็นกลุ่มลูกค้าหลักก็จะเพิ่มขึ้นตามไปด้วย

(2) ช่วงเวลาของอุปสงค์ปลายน้ำ:

ความต้องการสินเชื่อเป็นความต้องการแบบโปรวัฏจักร ปัจจุบัน การให้สินเชื่อ crypto ส่วนใหญ่จะใช้ในกิจกรรมทางการเงิน เช่น การทำตลาดและการเก็งกำไร โดยเฉพาะอย่างยิ่ง การเก็งกำไรเป็นความต้องการที่ค่อนข้างล้าหลัง ดังนั้นช่วงการระบาดของความต้องการสินเชื่อสินเชื่ออาจล่าช้ามากยิ่งขึ้น ดังนั้นโครงการอย่าง TrueFi อาจเป็นเป้าหมายที่เป็นวัฏจักรที่แข็งแกร่ง

แหล่งที่มา:

แหล่งที่มา:https://app.truefi.io/stake

(3) การเปลี่ยนรูปแบบการประเมินเครดิต TrueFi หลังจากครบกำหนดของ SBT และอื่นๆ

ชื่อเรื่องรอง

2. ระดับการประเมินมูลค่า

เมื่อพิจารณาถึงวัฏจักรที่แข็งแกร่งของธุรกิจ TrueFi ตัวบ่งชี้การประเมินมูลค่าแบบดั้งเดิม เช่น PS และ PE มีแนวโน้มที่จะเพิ่มสูงขึ้นเนื่องจากการชะลอตัวของธุรกิจในอนาคต ในขณะเดียวกัน TrueFi ยังไม่ประสบกับวงจรขาขึ้น-ขาลงอย่างสมบูรณ์ และมิติเวลาของตัวชี้วัดในอดีตที่สามารถอ้างอิงได้นั้นยังไม่เพียงพอ

การลงทุนใน TrueFi อาจยังต้องตัดสินใจอย่างคลุมเครือจากวัฏจักรครั้งใหญ่และการฟื้นตัวของปริมาณธุรกิจอย่างค่อยเป็นค่อยไป ตัวบ่งชี้ต่อไปนี้ช่วยให้เราตัดสินใจได้:

(1) ตัวบ่งชี้อุปสงค์ที่คาดการณ์ล่วงหน้า: อัตราการระดมทุนของสัญญาถาวร, ระยะแพร่กระจาย, ค่าธรรมเนียมก๊าซ และตัวบ่งชี้อื่น ๆ ที่สามารถแสดงถึงความร้อนของตลาด;

(2) ตัวบ่งชี้มาตราส่วน: TVL, ยอดสินเชื่อคงค้าง;

(3) ตัวชี้วัดการควบคุมความเสี่ยง: อัตราหนี้สูญ;

(4) ตัวบ่งชี้กำไร: ค่าธรรมเนียมที่จ่ายให้กับ stkTRU;

(5) ตัวบ่งชี้สภาพคล่อง: อัตราจำนำ TRU

ชื่อเรื่องรอง

3. สรุปการประเมินมูลค่าเบื้องต้น

แม้จะพิจารณาจากความต้องการปลายน้ำในปัจจุบันสำหรับการเก็งกำไรและการสร้างตลาด การให้สินเชื่อเป็นหนึ่งในเส้นทางที่มีศักยภาพสูงในอนาคตใน DeFi ด้วยความสมบูรณ์ของโครงสร้างพื้นฐานอื่นๆ เช่น DID สถานการณ์การใช้งานและระดับความต้องการสินเชื่อสินเชื่อจะมีมากขึ้น

TrueFi กลายเป็นโครงการที่มีการแข่งขันสูงในเส้นทางนี้ไม่ว่าจะจากมุมมองของตัวบ่งชี้ขนาดเช่น TVL และสินเชื่อที่ออกหรือจากมุมมองของการอยู่รอดอย่างปลอดภัยจากพายุฝนฟ้าคะนอง CeFi/DeFi ในครั้งนี้ ความได้เปรียบในการแข่งขันหลักมาจากมาตรการจัดการความเสี่ยง และความสามารถในการปรับขนาดของธุรกิจในอนาคต

ทีมงาน TrueFi มีประสบการณ์ระดับสูงในด้านการเงินแบบดั้งเดิม และสามารถถ่ายทอดความรู้และประสบการณ์ด้านการบริหารความเสี่ยงที่ผ่านมาในโครงการได้ โดยเฉพาะอย่างยิ่งในขั้นตอนปัจจุบันที่โครงสร้างพื้นฐาน เช่น Credit DID และมาตรการจัดการความเสี่ยงบนเครือข่ายอื่นๆ ค่อนข้างขาด ประสบการณ์และความสามารถนี้สามารถช่วย TrueFi จัดการกับเหตุการณ์ความเสี่ยงที่มีผลกระทบมากขึ้น ความร่วมมือล่าสุดกับ Woo Network ยังแสดงให้เห็นว่า TrueFi ไม่ยึดติดกับขอบเขตธุรกิจของตนเอง และยินดีที่จะสร้างสรรค์ผลิตภัณฑ์ใหม่ๆ เพื่อตอบสนองความต้องการใหม่ๆ ของลูกค้าภายใต้การควบคุมความเสี่ยง

ชื่อระดับแรก

หมวดที่ 5 การอ้างอิง

กลไกโครงการ:

ข้อมูลโครงการ:

https://dune.com/tt_tyler/tru-staking-burns

https://www.linkedin.com/company/trusttoken/people/

https://dune.com/queries/636881/1186840

https://info.uniswap.org/#/pools/0xd7c13ee6699833b6641d3c5a4d842a4548030a82

ข้อมูลอื่นๆ:

https://dune.com/scottincrypto/Maple-Deposits

https://www.binance.com/zh-CN/futures/funding-history/quarterly/1