รายงานการวิจัย 4 มิติของ iZUMi: สถานะปัจจุบันและแนวโน้มในอนาคตของสภาพคล่องของ DeFi

ชื่อระดับแรก

คำนำ - เกี่ยวกับสภาพคล่อง

ในแนวคิดทางการเงินแบบดั้งเดิม คำจำกัดความของสภาพคล่องนั้นเรียบง่ายมาก กล่าวคือ สินทรัพย์สามารถซื้อหรือขายในตลาดได้ในราคาที่เหมาะสมสำหรับช่วงเวลาที่จำเป็นทั้งหมด ความสำคัญต่อระบบเศรษฐกิจและการเงินทั้งหมดเป็นสิ่งที่ชัดเจนในตัวเอง อาจกล่าวได้ว่าระบบธุรกรรมทางการเงินสมัยใหม่และแม้แต่ระบบการเงินทั้งหมดกำลังพัฒนาและสร้างสรรค์สิ่งใหม่ ๆ อย่างต่อเนื่องเพื่อปรับปรุงสภาพคล่องของธุรกรรมในตลาดให้ดียิ่งขึ้น

โดยทั่วไปแล้ว "เงินสด" หรือสกุลเงิน fiat ถือเป็นสินทรัพย์ที่มีสภาพคล่องมากที่สุด เนื่องจากสามารถแปลงเป็นสินทรัพย์อื่นได้อย่างรวดเร็วและง่ายดายที่สุด ผลิตภัณฑ์ทางการเงินและสินทรัพย์ที่มีตัวตนอื่น ๆ ซึ่งเป็นการลงทุนทั่วไป เช่น หุ้น พันธบัตร ศิลปะ และอสังหาริมทรัพย์ ต่างปรับตัวลดลงตามช่วงสภาพคล่อง

ดังนั้นเราจึงสามารถพูดได้ว่า "สกุลเงิน" ที่มีสภาพคล่องสูงเป็นกลไกการส่งผ่านมูลค่าของระบบการเงินทั้งหมดและระบบการค้าทั่วโลก สภาพคล่องของ "สกุลเงิน" ในตลาดการค้าโลกมักแสดงถึงสถานะของรัฐบาลอธิปไตยที่ให้การรับรองในการค้าระหว่างประเทศ ในแง่นี้ เงินดอลลาร์สหรัฐสมควรเป็น "สินทรัพย์" ที่มีสภาพคล่องมากที่สุดในปัจจุบัน

ชื่อเรื่องรอง

Blockchain: การปฏิวัติระบบการซื้อขาย + การระเบิดของสภาพคล่อง

บล็อกเชนทำเครื่องหมายมูลค่าหรือเป็นตัวแทนของสินทรัพย์ต่างๆ ผ่านใบรับรองที่หมุนเวียนอย่างเสรี และโดยไม่คำนึงถึงข้อจำกัดที่กำหนดโดยรัฐบาลสูงสุดบางแห่งในโลกบนแพลตฟอร์มการซื้อขายแบบรวมศูนย์ต่างๆ บุคคลใดก็ตามสามารถมีส่วนร่วมในธุรกรรมผ่านอุปกรณ์ที่เชื่อมต่อกับอินเทอร์เน็ตได้ ในบล็อกเชน ระบบการซื้อขายที่ไม่มีอุปสรรคในการเข้า

การเปลี่ยนแปลงนี้ได้ปฏิวัติปัญหาของอุปสรรคในการเข้าเทรดสำหรับนักเทรดในการเงินแบบดั้งเดิม - บัญชีธนาคารหรือบัญชีแลกเปลี่ยน คุณสมบัติการเทรด การจำกัดเวลาการเทรด ฯลฯ ไม่มีอยู่ในระบบเทรดแบบออนไลน์เลย (ปัญหาของ KYC ของบัญชีแลกเปลี่ยนแบบรวมศูนย์ไม่ได้กล่าวถึงที่นี่)

การปฏิวัติระบบการซื้อขายบนห่วงโซ่ทำให้ผู้ใช้มีเกณฑ์การเข้าที่ต่ำกว่าหรือเกือบเป็นศูนย์ ซึ่งหมายถึงการแข่งขันที่เพียงพอมากขึ้นและประสิทธิภาพของตลาดที่มีประสิทธิภาพมากขึ้นในกลไกตลาดเศรษฐกิจระดับจุลภาค ในตลาด blockchain หมายถึงสภาพคล่องที่ระเบิดได้

ชื่อเรื่องรอง

ผู้สร้างตลาดอัตโนมัติ AMM: กำเนิดอุตสาหกรรม DeFi

คำอธิบายภาพ

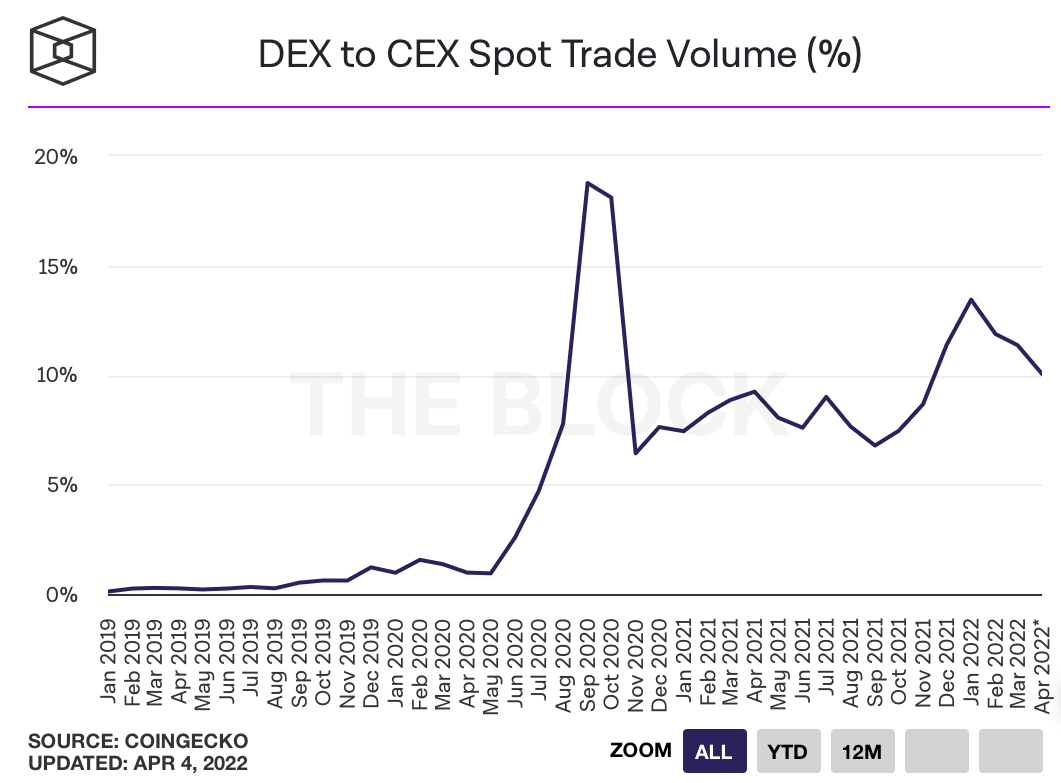

(https://www.theblockcrypto.com/data/decentralized-finance/dex-non-custodial/dex-to-cex-spot-trade-volume)

ในขณะที่ผู้ดูแลสภาพคล่องมืออาชีพให้การแลกเปลี่ยนที่มีความลึกในการซื้อขายที่ดีกว่า พวกเขายังสามารถให้โครงการความร่วมมือที่มีสภาพคล่องของโทเค็นที่ดีขึ้น และผู้ใช้จริงจะมีประสบการณ์การซื้อขายที่ดีขึ้นเมื่อทำการซื้อขาย สิ่งนี้ดูเหมือนจะเป็นสถานการณ์ที่ win-win สำหรับทุกฝ่าย แต่ในตลาดสกุลเงินดิจิทัลที่ไม่ได้รับการควบคุมและไม่มีระบบผู้ดูแลสภาพคล่อง ความสัมพันธ์ระหว่างนายธนาคารและผู้ดูแลสภาพคล่องมักไม่เอื้ออำนวยต่อการค้นพบที่มีประสิทธิภาพของ มูลค่าโทเค็นตามตลาด เพื่อปรับปรุงสภาพคล่องของตลาด รักษาเสถียรภาพของราคาสกุลเงิน และการจัดการมูลค่าตลาด ฝ่ายโครงการ สถาบันการลงทุน และแม้แต่ผู้ถือครองสกุลเงินรายใหญ่ก็จะสร้างทีมผู้ดูแลสภาพคล่องมืออาชีพเพื่อมีส่วนร่วมในการสร้างตลาด

อย่างไรก็ตาม ใน CEX ข้อมูลธุรกรรมและข้อมูลฝ่ายธุรกรรมจำนวนมากไม่เปิดเผยและโปร่งใส ดังนั้น เทรดเดอร์ทั่วไปจึงมักสวมบทบาทเป็นแหล่งกำไรของผู้ดูแลสภาพคล่องในระหว่างขั้นตอนการทำธุรกรรมและยังเสี่ยงต่อการขาดทุนจากการลงทุน โดยการจัดการมูลค่าตลาด

อย่างไรก็ตาม การเกิดขึ้นของกลไกการซื้อขายของผู้ดูแลสภาพคล่องอัตโนมัติ AMM บนห่วงโซ่ เช่นเดียวกับแพลตฟอร์มการแลกเปลี่ยนแบบกระจายศูนย์ที่เกี่ยวข้องและ "ผู้ให้บริการสภาพคล่อง" มอบวิธีแก้ปัญหาในมุมมองใหม่เพื่อแก้ปัญหาสภาพคล่อง บุคคลที่เป็นอิสระสามารถทำหน้าที่เป็น "ผู้ดูแลสภาพคล่อง" ได้โดยการจัดเตรียมสภาพคล่องสำหรับกลุ่มกองทุนสำหรับคู่การซื้อขาย ผู้ใช้การซื้อขายไม่ต้องพึ่งพาใบเสนอราคาในสมุดคำสั่งซื้อเพื่อจับคู่และซื้อขายกับคู่สัญญาอีกต่อไป แต่กำหนดราคาโดยอัตโนมัติผ่านอัลกอริทึม และแลกเปลี่ยนโทเค็นโดยตรงกับกองทุนรวมตามสัดส่วนเพื่อให้บรรลุวัตถุประสงค์ของการทำธุรกรรม

การเกิดขึ้นของกลไก AMM ถือเป็นจุดเริ่มต้นของอุตสาหกรรม DeFi และในขณะเดียวกันก็แบ่งสภาพคล่องของโทเค็นบล็อคเชนออกเป็นสองส่วนอย่างเป็นทางการ: 1. สภาพคล่องนอกเครือข่ายของการแลกเปลี่ยนแบบรวมศูนย์ CEX; 2. สภาพคล่องในเครือข่าย

ชื่อเรื่องรอง

สภาพคล่องบนเครือข่าย

สภาพคล่องในเครือข่ายเติบโตอย่างก้าวกระโดดในช่วงสองปีที่ผ่านมา เมื่อเปรียบเทียบกับสภาพคล่องนอกเครือข่ายในการแลกเปลี่ยนแบบรวมศูนย์ อันดับแรก กลไกผู้ดูแลสภาพคล่องอัตโนมัติช่วยลดเกณฑ์การเข้าสู่บทบาทของผู้ให้บริการสภาพคล่องในตลาด โดยไม่จำเป็นต้องมีทีมงานสร้างตลาดมืออาชีพและแพลตฟอร์มการซื้อขายแบบรวมศูนย์ บุคคลใด ๆ ก็สามารถรับได้โดยตรง รายได้ค่าธรรมเนียมพร้อมเสริมสภาพคล่องในการทำธุรกรรม

ในขณะเดียวกัน สำหรับผู้ใช้การซื้อขาย ข้อมูลสภาพคล่องในห่วงโซ่มีความโปร่งใสมากขึ้น สภาพคล่องบนเครือข่ายที่ดีขึ้นมักจะนำข้อมูลการถือครองมาสู่นักลงทุนมากขึ้น เนื่องจากพวกเขาสามารถรับรู้และดำเนินการได้อย่างราบรื่นมากขึ้นหากจำเป็น โดยไม่ต้องกังวลเกี่ยวกับสภาพคล่องที่ลดลงซึ่งมีแนวโน้มที่จะเกิดขึ้นในการแลกเปลี่ยนแบบรวมศูนย์ที่มีความผันผวนของราคาสูง

เป้าหมายของพวกเขาคือสภาพคล่องในห่วงโซ่ที่ดีขึ้นเสมอ จากข้อมูล พบว่าขนาดของสภาพคล่องในห่วงโซ่มักจะเป็นสัดส่วนโดยตรงกับมูลค่าตลาดของโครงการ

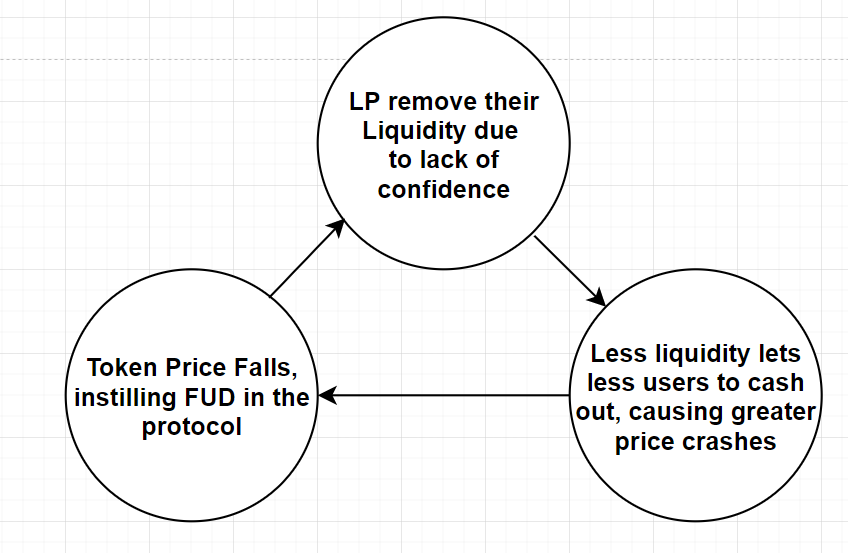

อย่างไรก็ตาม ตรรกะของผู้สร้างตลาดอัตโนมัติ AMM พื้นฐานที่สุดมีข้อบกพร่องร้ายแรง: ในขณะที่ผู้ให้บริการสภาพคล่องให้สภาพคล่องแก่โทเค็นกระแสหลักที่มีปริมาณการซื้อขายจำนวนมากเพื่อรับรายได้จากค่าธรรมเนียมการทำธุรกรรมพวกเขาไม่มีแรงจูงใจในการจัดหาสภาพคล่องสำหรับโทเค็นที่เกิดขึ้นใหม่บางโทเค็นให้สภาพคล่อง เหตุผลหลักคือเมื่อจัดหาสภาพคล่องสำหรับโทเค็นที่เกิดขึ้นใหม่ คุณต้องถือโทเค็นที่เกี่ยวข้องก่อน ดังนั้นผู้ให้บริการสภาพคล่องส่วนใหญ่จึงจำเป็นต้องใช้เงินเพื่อซื้อ และหลังจากให้สภาพคล่องแล้ว พวกเขายังต้องแบกรับความเสี่ยงของการขาดทุนที่ไม่ถาวร โครงการไม่ได้รับความนิยมเพียงพอ และค่าธรรมเนียมการทำธุรกรรมที่ได้รับจากผู้ให้บริการสภาพคล่องนั้นค่อนข้างต่ำ ในกรณีนี้ ผู้ให้บริการสภาพคล่องที่มีจุดประสงค์หลักคือการทำกำไรไม่มีผลตอบแทนที่คาดหวังเพียงพอที่จะแบกรับความเสี่ยงที่สอดคล้องกัน อย่างไรก็ตาม หากไม่มีสภาพคล่องเพียงพอสำหรับโทเค็นที่เกิดขึ้นใหม่ ปัจจัยต่างๆ เช่น การคลาดเคลื่อนของธุรกรรมและเสถียรภาพของราคาสกุลเงินจะกลายเป็นอุปสรรคสำหรับผู้ใช้ทั่วไปในการเข้าร่วมในโครงการ DeFi หรือลงทุนในและแลกเปลี่ยนโทเค็นของพวกเขา และหากมีผู้ใช้ไม่เพียงพอที่จะแลกเปลี่ยน นอกจากนี้ยังเป็นไปไม่ได้ที่จะสร้างผลตอบแทนค่าธรรมเนียมการทำธุรกรรมที่สูงขึ้นเพื่อจูงใจผู้ให้บริการสภาพคล่องเพื่อให้แน่ใจว่ามีสภาพคล่องเพียงพอ นี่เป็นคำถามคลาสสิก "ไก่กับไข่" อีกครั้ง

ชื่อระดับแรก

ชื่อเรื่องรอง

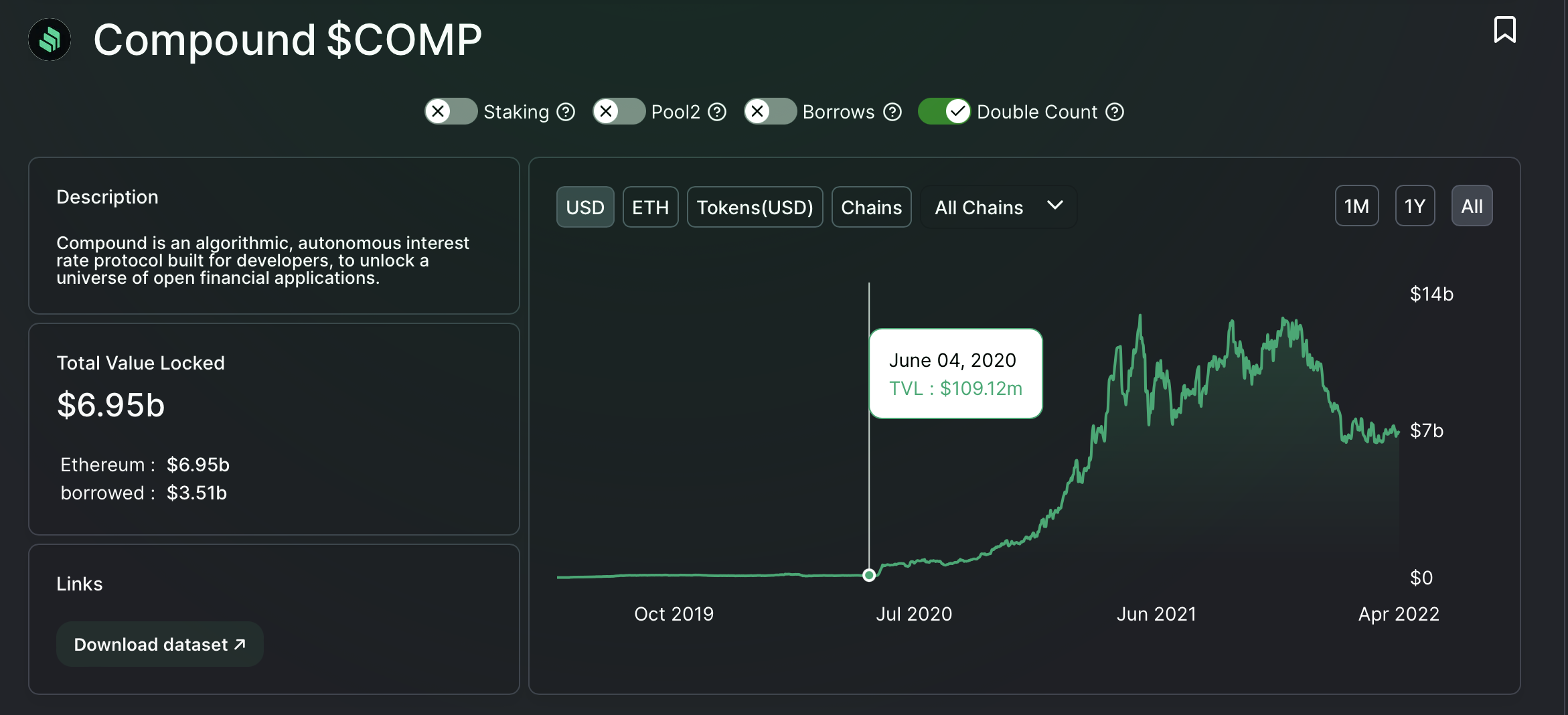

แบบจำลองแรงจูงใจโทเค็นการทำฟาร์มผลผลิต

คำอธิบายภาพ

(https://defillama.com/protocol/compound)

Uniswap ซึ่งเป็นหนึ่งในแพลตฟอร์มการแลกเปลี่ยนแบบกระจายอำนาจในโหมด AMM ที่สมบูรณ์ที่สุดในเวลานั้น ผู้ใช้จะได้รับ LP Token (Liquidity Provider Token) ที่สอดคล้องกันหลังจากให้สภาพคล่องในกองทุนรวมเพื่อเป็นใบรับรองสำหรับผู้ใช้ในการจัดหาสภาพคล่อง แต่สภาพคล่อง ผู้ให้บริการอยู่ในโหมดนี้ คุณจะได้รับเฉพาะสิ่งจูงใจด้านค่าธรรมเนียมที่สร้างขึ้นในการทำธุรกรรมเท่านั้น

Sushiswap ได้รับแรงบันดาลใจจากรูปแบบแรงจูงใจโทเค็นของโปรโตคอล Compound บนพื้นฐานของการฟอร์กรหัสแพลตฟอร์ม Uniswap จึงแนะนำโทเค็นแพลตฟอร์ม SUSHI และเปิดโหมดการขุดสภาพคล่อง DEX และเปิดตัว "การโจมตีแวมไพร์" ในสภาพคล่องของ Uniswap ได้สำเร็จ

บนแพลตฟอร์ม Sushiswap หลังจากที่ผู้ใช้ให้สภาพคล่องแก่กองทุนรวมแล้ว นอกเหนือจากการได้รับส่วนแบ่งค่าธรรมเนียมการทำธุรกรรมแล้ว พวกเขายังจะได้รับรางวัลในรูปของโทเค็น SUSHI โทเค็น SUSHI ยังสอดคล้องกับสิทธิ์การกำกับดูแลและสิทธิ์รายได้ของแพลตฟอร์ม แม้ว่าผู้ใช้จะไม่ได้ให้สภาพคล่องอีกต่อไป ผู้ใช้ยังสามารถรับส่วนหนึ่งของค่าธรรมเนียมการทำธุรกรรมของโปรโตคอล SUSHI ผ่านโทเค็น SUSHI เท่านั้น ซึ่งสร้างแรงจูงใจให้กับผู้ให้บริการสภาพคล่องในช่วงต้นได้ดีขึ้น และช่วยให้พวกเขาได้รับประโยชน์จากการพัฒนาระยะยาวของ แพลตฟอร์ม และบรรลุผลผูกพันที่ลึกซึ้งยิ่งขึ้นของผลประโยชน์ของ "ผู้ให้บริการสภาพคล่อง" และ "แพลตฟอร์มการแลกเปลี่ยนแบบกระจายอำนาจ"

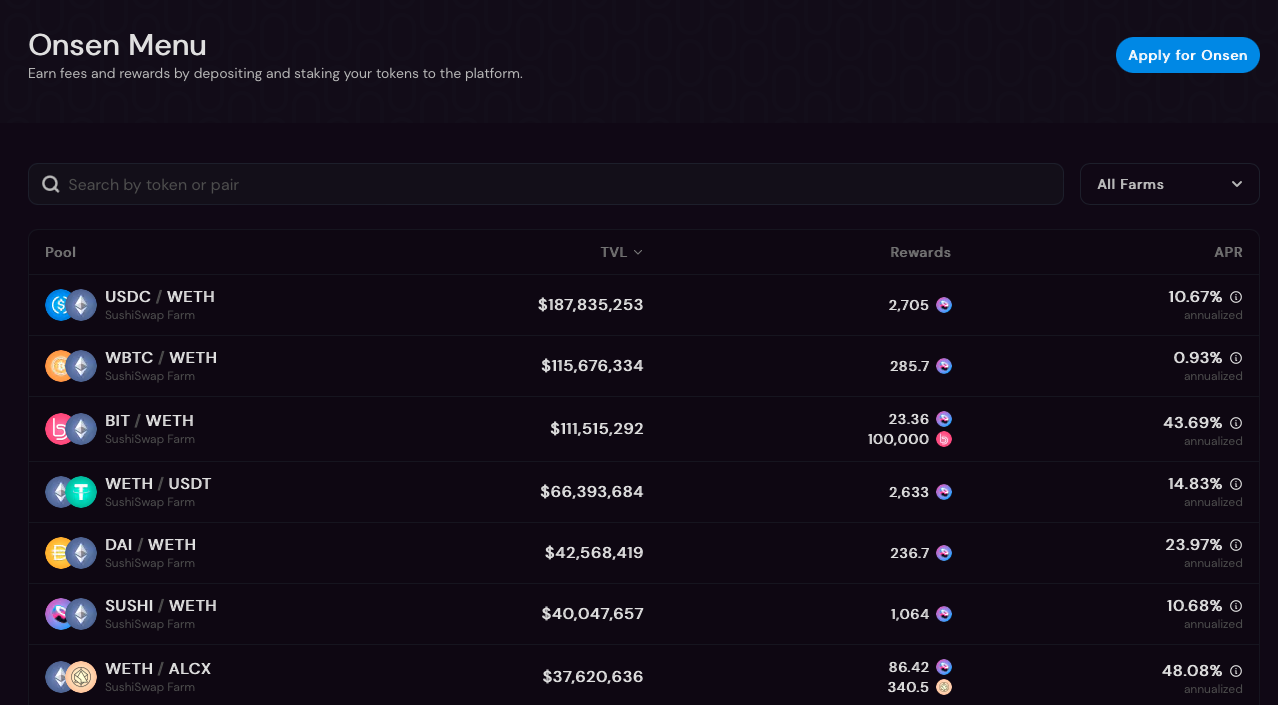

นอกเหนือจากแพลตฟอร์ม DeFi ต่างๆ ที่สามารถเริ่มการขุดสภาพคล่องเพื่อกระตุ้นให้ผู้ใช้จัดหาสภาพคล่องสำหรับแอปพลิเคชัน DeFi ของตนเองแล้ว กลไกโทเค็น DEX + LP ยังสร้างโอกาสให้ฝ่ายโครงการบล็อกเชนอื่น ๆ พึ่งพาโทเค็นของตนเองเพื่อกระตุ้นการทำธุรกรรมที่สอดคล้องกัน โมเดลสำหรับสภาพคล่องบนเครือข่าย หลังจากที่ผู้ใช้ให้สภาพคล่องสำหรับคู่การซื้อขายของโทเค็นโครงการและสกุลเงินหลักใน DEX แล้ว พวกเขาสามารถเดิมพันโทเค็น LP ที่ได้รับเพื่อรับรางวัลการขุดสภาพคล่องที่จัดทำโดยฝ่ายโครงการ

ชื่อเรื่องรอง

(https://app.sushi.com/farm)

การขุดสภาพคล่องการแลกเปลี่ยนนอกเครือข่าย

การขุดสภาพคล่องของแพลตฟอร์มการซื้อขายไม่ได้เริ่มต้นจาก DEX แต่มาจากหนึ่งในโครงการที่ได้รับความนิยมมากที่สุดในปี 2018 นั่นคือการแลกเปลี่ยน FCoin แบบรวมศูนย์ หลังจากที่ FCoin ออนไลน์ มันเริ่มโหมด "การทำธุรกรรมคือการขุด" ซึ่งเป็นโหมดการกระจายหลักของโทเค็น FC ในฐานะผู้ริเริ่มกลไก "การขุดสภาพคล่อง" โมเดล "ธุรกรรมคือการขุด" ได้รับการออกแบบเพื่อให้รางวัลของโทเค็น FC (โทเค็นแพลตฟอร์ม FCoin) ตามปริมาณการทำธุรกรรมของผู้ใช้ในการแลกเปลี่ยน FCoin หวังว่าจะสนับสนุนปริมาณการซื้อขายที่มากขึ้นเพื่อเป็นตัวแทน สภาพคล่องที่เพียงพอของการแลกเปลี่ยน และด้วยเหตุนี้จึงดึงดูดผู้ใช้ในตลาดมากขึ้นให้เลือก FCoin สำหรับการทำธุรกรรมและกลายเป็นผู้ใช้จริงในระยะยาว แต่ผลลัพธ์กลับไม่เป็นเช่นนั้น

เนื่องจากต้นทุนหลักของการแลกเปลี่ยนแบบรวมศูนย์เป็นเพียงค่าธรรมเนียมการทำธุรกรรม "ทีมขุด" จำนวนมากจึงเข้าร่วมในกิจกรรมนี้ ตราบเท่าที่ต้นทุนของค่าธรรมเนียมการทำธุรกรรมต่ำกว่ารายได้ที่สามารถรับได้หลังจากการขายโทเค็น FC ที่เกี่ยวข้อง การเทรดด้วยแปรงเป็นวิธีการทำกำไรที่ง่ายและตรงที่สุด ดังนั้นในช่วงเวลาที่ FCoin ดำเนินกิจกรรมการขุดสภาพคล่อง ธุรกรรม Brushing จำนวนมากเกิดขึ้น ปริมาณธุรกรรมในวันเดียวครั้งหนึ่งสูงถึง 5.6 พันล้านดอลลาร์สหรัฐ ทำให้เป็นการแลกเปลี่ยนที่มีสภาพคล่องมากที่สุดในโลกในเวลานั้นในแง่ของการทำธุรกรรม ข้อมูลปริมาณ หนึ่งในการแลกเปลี่ยนที่กว้างขวาง อย่างไรก็ตาม ผู้ใช้ทุกคนทราบดีว่าความลึกของธุรกรรมจริงที่อยู่เบื้องหลังปริมาณธุรกรรมเท็จเหล่านี้นั้นไม่เพียงพอ และหลังจากได้รับโทเค็น FC แล้ว ผู้ใช้ส่วนใหญ่จะเลือกที่จะขายโดยตรงเพื่อทำกำไร และไม่ได้เป็นผู้ใช้ที่ภักดีในระยะยาว ของ FCoin ดังนั้น หลังจากที่รายได้ของโทเค็น FC ไม่เพียงพอต่อค่าใช้จ่ายในการทำธุรกรรม ปริมาณการทำธุรกรรมของ FCoin ก็ยังคงลดลงอย่างต่อเนื่อง

ชื่อเรื่องรอง

ข้อจำกัดของการขุดสภาพคล่องบนเครือข่าย 1.0

เช่นเดียวกับปัญหาร้ายแรงที่พบในการขุดสภาพคล่องของการแลกเปลี่ยนแบบรวมศูนย์ FCoin การขุดสภาพคล่องบนห่วงโซ่ก็มีข้อจำกัดมากมายเช่นกัน

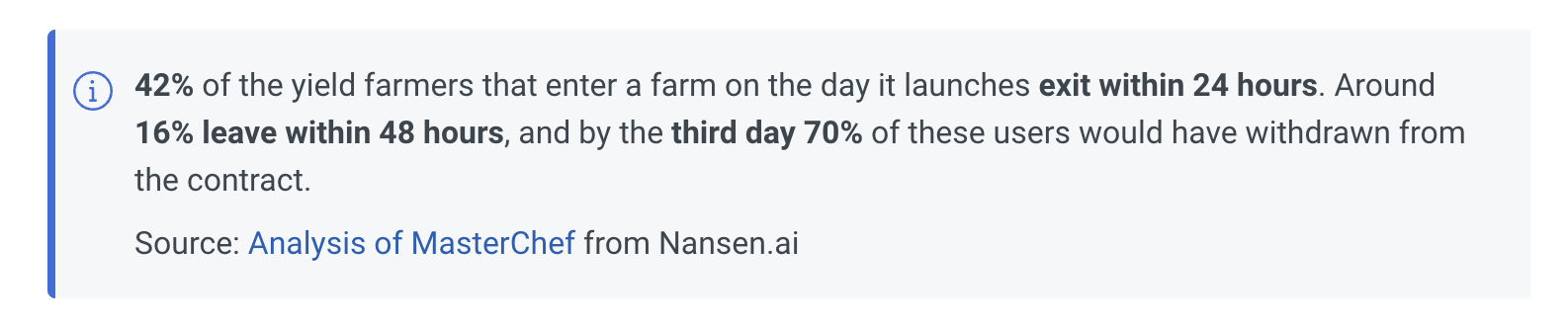

ประการแรก สำหรับกิจกรรมทางเศรษฐกิจที่ทำกำไร จุดประสงค์โดยตรงที่สุดของการดึงดูดเงินทุนจะต้องเป็นไปเพื่อให้ได้มาซึ่งผลกำไร ดังนั้นโหมดของผู้เข้าร่วมการขุดสภาพคล่องส่วนใหญ่จึงสรุปอย่างรวบรัดว่าเป็น "การขุด การถอน และการขาย" - การขุด การถอน และการขาย อุตสาหกรรมยังเรียกผู้ให้บริการสภาพคล่องประเภทนี้ว่า "locust miners" พวกเขาไม่สามารถให้สภาพคล่องในระยะยาวแก่คู่ซื้อขายหรือกลายเป็นผู้ถือครองโทเค็นโครงการระยะยาวได้ ตรงกันข้าม พวกเขาจะสร้างคำสั่งขายจำนวนมากในตลาดซึ่งไม่เอื้อต่อกลไกตลาดเพื่อให้ได้ราคาที่เหมาะสมสำหรับ โทเค็น

คำอธิบายภาพ

(https://www.nansen.ai/research/all-hail-masterchef-analysing-yield-farming-activity)

คำอธิบายภาพ

(https://docs.olympusdao.finance/pro)

ชื่อระดับแรก

การปรับปรุงประสิทธิภาพสภาพคล่องโดย DEX - ประสิทธิภาพเงินทุนสภาพคล่องของการทำธุรกรรมอ้างอิง

ชื่อเรื่องรอง

Curve:Stable Assets,Ve-Tokenomics,and Convex

ชื่อเรื่องรอง

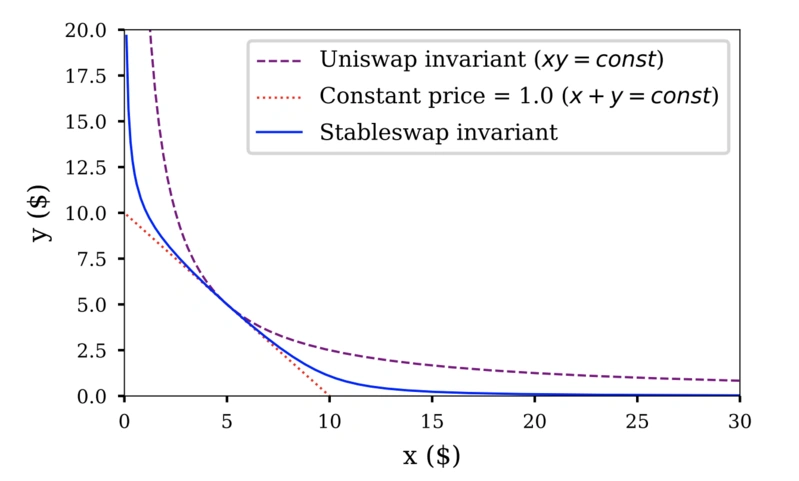

อัลกอริทึม CFMM

คำอธิบายภาพ

(https://www.odaily.news/post/5176601)

ชื่อเรื่องรอง

(https://www.odaily.news/post/5176601)

ve-Tokenomics

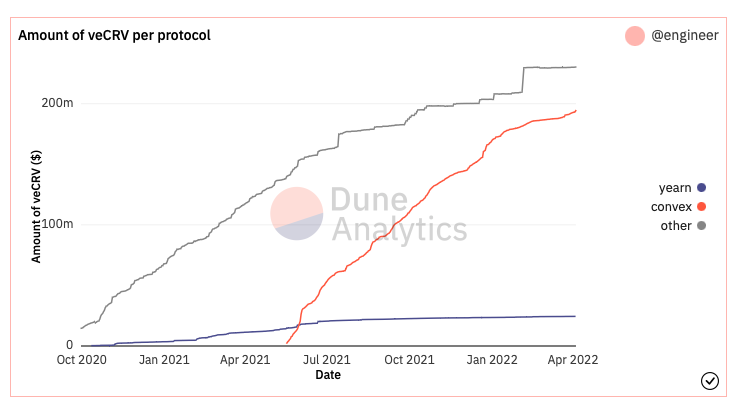

นอกเหนือจากนวัตกรรมในอัลกอริทึมของผู้สร้างตลาดอัตโนมัติ AMM แล้ว นวัตกรรมที่ใหญ่ที่สุดอีกอย่างของ Curve คือการเปิดตัว ve-Tokenomics Curve เปิดตัวในเดือนสิงหาคม 2563"ล็อคโหวต"ฟังก์ชัน (Vote-Escrowed) ซึ่งช่วยให้ผู้ถือโทเค็น CRV สามารถล็อกโทเค็นของตนได้นานถึงสี่ปีเพื่อแลกกับ veCRV (Vote-Escrowed CRV) และจำนวน veCRV จะแปรผันตามระยะเวลาการล็อกที่เหลืออยู่ และ veCRV ไม่ใช่ โอนหรือซื้อขายได้ ในแง่ของสิทธิ์และผลประโยชน์ที่เกี่ยวข้อง สิทธิ์ในการออกเสียงที่เกี่ยวข้องกับ VeCRV สามารถเลือกกลุ่มสภาพคล่องเฉพาะเพื่อรับรางวัล CRV สำหรับการลงคะแนนเสียง และ veCRV ยังแสดงถึงใบรับรองรายได้แพลตฟอร์มของ Curve ผู้ใช้ไม่เพียงเพิ่มสภาพคล่องในการขุดของตนเองผ่านรายได้จากการขุด veCRV และยังสามารถรับส่วนแบ่งรายได้จากแพลตฟอร์ม Curve ได้โดยตรง

ตามสถานการณ์ในขณะนั้น ตัวเลือกสำหรับผู้ให้บริการสภาพคล่องเพื่อเพิ่มอัตราผลตอบแทนสูงสุดคือ: ล็อก CRV เพื่อรับ veCRV เพื่อเพิ่มรายได้จากการขุดสภาพคล่องของตนเอง และแนะนำรางวัลการขุดสภาพคล่อง CRV ไปยังกลุ่มการขุดที่พวกเขาต้องการผ่านการโหวต ดังนั้น เพื่อรับรางวัล CRV มากขึ้น ผลลัพธ์ที่สอดคล้องกันคือคู่การซื้อขายที่สอดคล้องกันสามารถได้รับผู้ให้บริการสภาพคล่องและการสนับสนุนทางการเงินมากขึ้น ดังนั้นความลึกของธุรกรรมจึงเพิ่มขึ้นและ Slippage ลดลง จึงดึงดูดผู้ค้าจำนวนมากขึ้นจากตลาดเพื่อเลือกแพลตฟอร์ม Curve ทำธุรกรรมและบรรลุวงจรที่เป็นบวก

คำอธิบายภาพ

(https://defillama.com/protocol/curve)

หลังจากได้รับการยืนยันจากการพัฒนาแพลตฟอร์ม Curve ที่ประสบความสำเร็จแล้ว ve-Tokenomics ก็กลายเป็นส่วนสำคัญของเศรษฐกิจโทเค็นที่ออกแบบโดยโครงการ DeFi หลายแห่ง เช่น Stargate, UDX, Curvance, Lendflare เป็นต้น ในเวลาเดียวกัน โครงการ DeFi สมัยเก่าที่รู้จักกันดีหลายโครงการได้เปิดตัวหรือประกาศว่าพวกเขาจะรวมโมเดลทางเศรษฐกิจของ ve token รวมถึง Frax, Ribbon Finance, Yearn เป็นต้น บนพื้นฐานนี้ ฝ่ายโครงการบางแห่งถึงกับรวมโมเดล ve เข้ากับ NFT รวมถึง Solidly ve (3, 3) ของ AC และ veNFT (veiZi) ที่เปิดตัวโดยระบบนิเวศ Uniswap V3 iZUMi Finance

ชื่อเรื่องรอง

Convex - สร้างสภาพคล่องให้กับ Ve-tokenomics

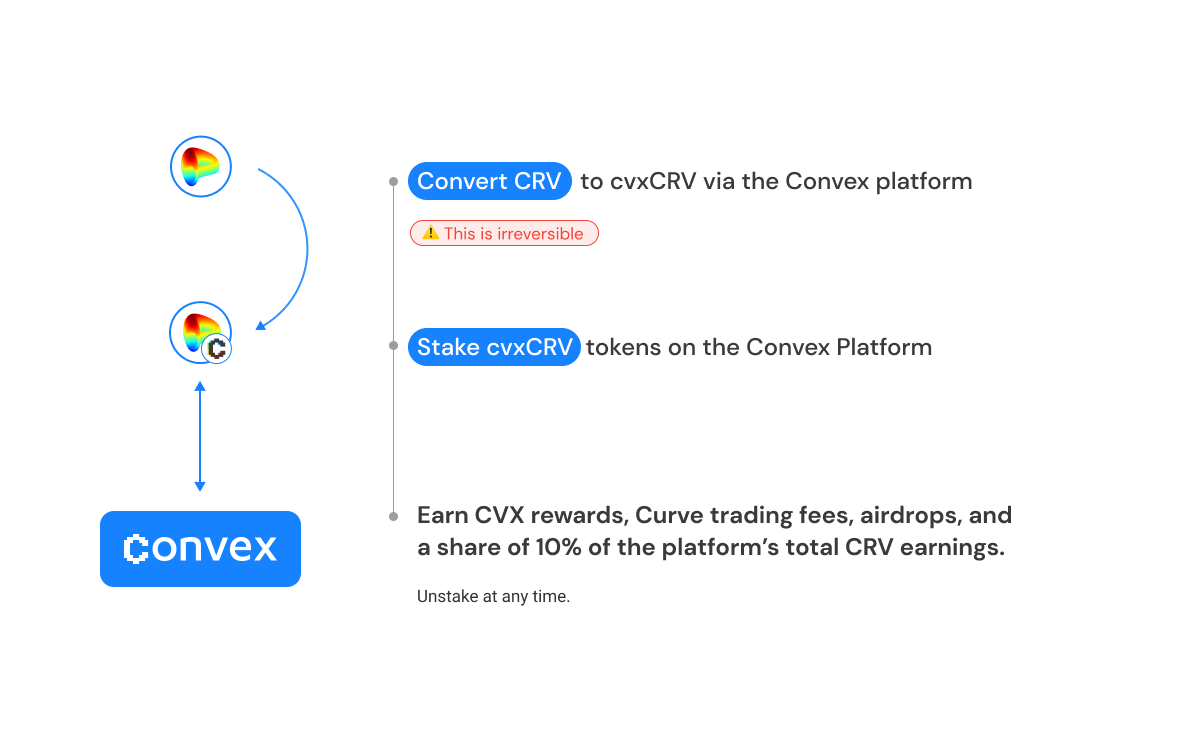

หนึ่งในกลไกหลักของ Ve-tokenomics ที่เปิดโดย Curve คือโทเค็น veCRV ที่ได้รับจากการล็อคตำแหน่งนั้นไม่สามารถโอนหรือซื้อขายได้ ดังนั้นสภาพคล่องของสินทรัพย์จึงเกือบเป็นศูนย์ แต่นี่เป็นกลไกที่ผู้ใช้วิพากษ์วิจารณ์มากที่สุด เนื่องจากผู้เล่นรายย่อยมักไม่สามารถจ่ายต้นทุนในการล็อคโทเค็น CRV เป็นเวลาสี่ปี และไม่สามารถรับผลประโยชน์จาก veCRV เพื่อเพิ่มกองทุนสภาพคล่องของตนเองหรือแข่งขันเพื่อ CRV ใน CRV ที่เกี่ยวข้องผ่าน veCRV การลงคะแนน สิทธิจูงใจในกองทุนรวม

ดังนั้นเพื่อแก้ปัญหาสภาพคล่องของโทเค็น Convex จึงเกิดขึ้น ผู้ถือ CRV สามารถจำนำ CRV บน Convex และรับ cvxCRV ได้ แพลตฟอร์ม Convex จะล็อคโทเค็น CRV ที่ได้รับโดยอัตโนมัติบน Curve เพื่อรับโทเค็น veCRV ที่ควบคุมโดยข้อตกลง ดังนั้น โทเค็น cvxCRV ยังสามารถเรียกว่าโทเค็นที่ต่อรองได้ veCRV หลังจากเดิมพันโทเค็น cvxCRV ผู้ใช้สามารถรับสิทธิ์การกำกับดูแล Curve รางวัลการขุดสภาพคล่อง $CRV บางส่วน (10% ของรางวัลการขุด Convex ทั้งหมด) ค่าธรรมเนียมการทำธุรกรรม 50% ($ 3CRV) รางวัล Convex native pass Proof $CVX และรางวัล airdrop ที่จัดทำโดย นูน

ชื่อระดับแรก

(https://dune.xyz/engineer/CRV-and-Convex)

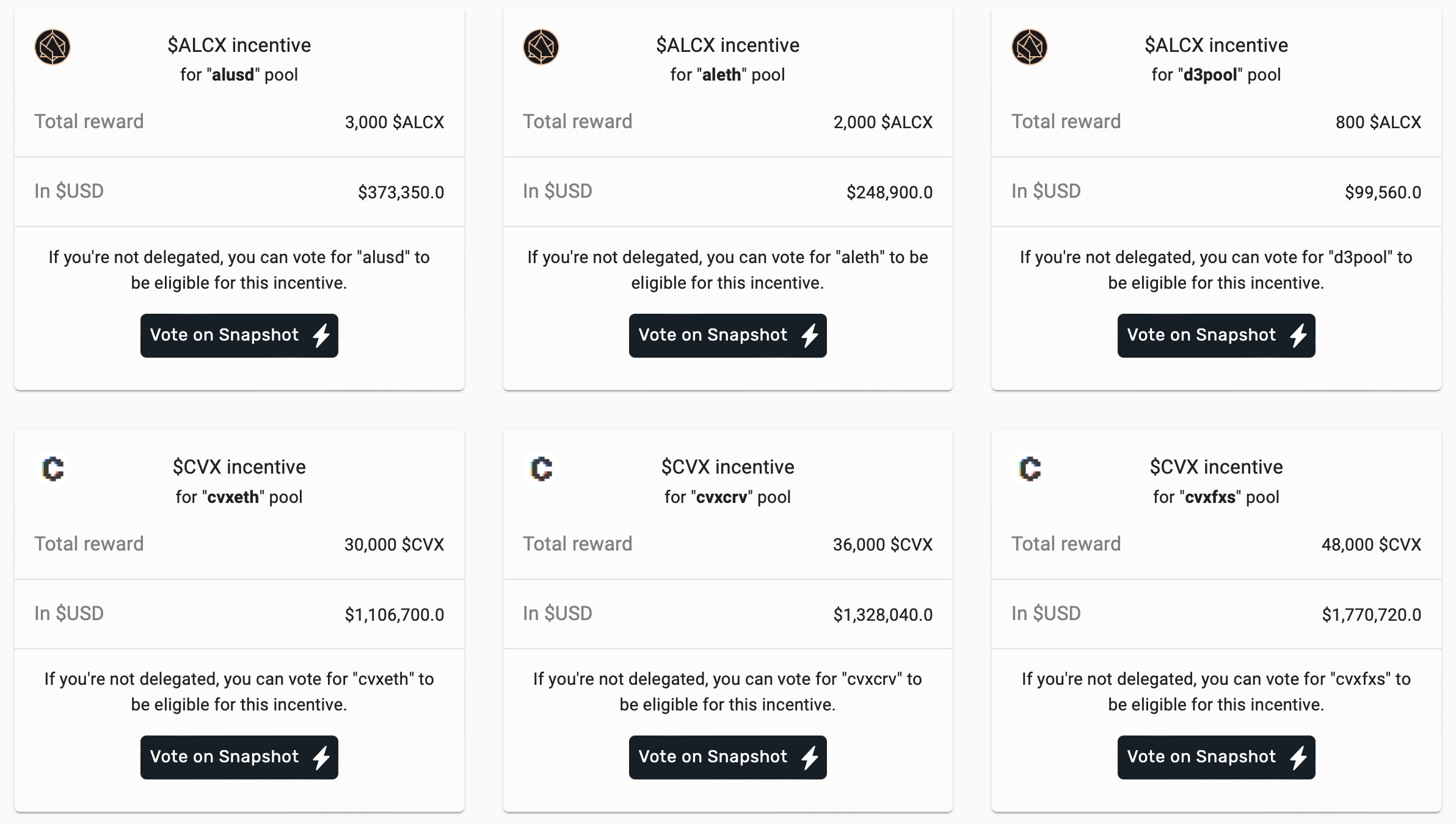

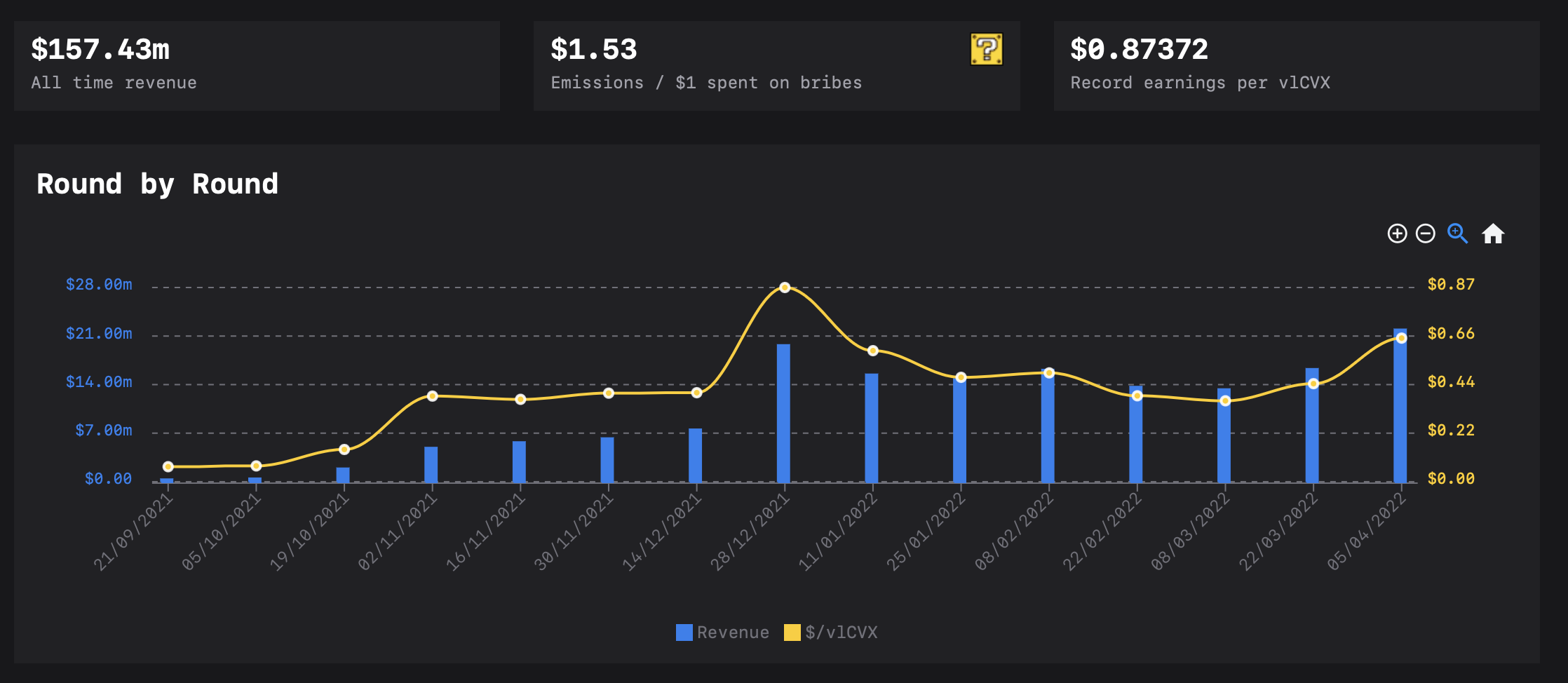

การติดสินบน - การสร้างสภาพคล่องให้กับอำนาจในการกำกับดูแล

คำอธิบายภาพ

(https://votium.app)

คำอธิบายภาพ

(https://llama.airforce/#/votium/overview)

ชื่อเรื่องรอง

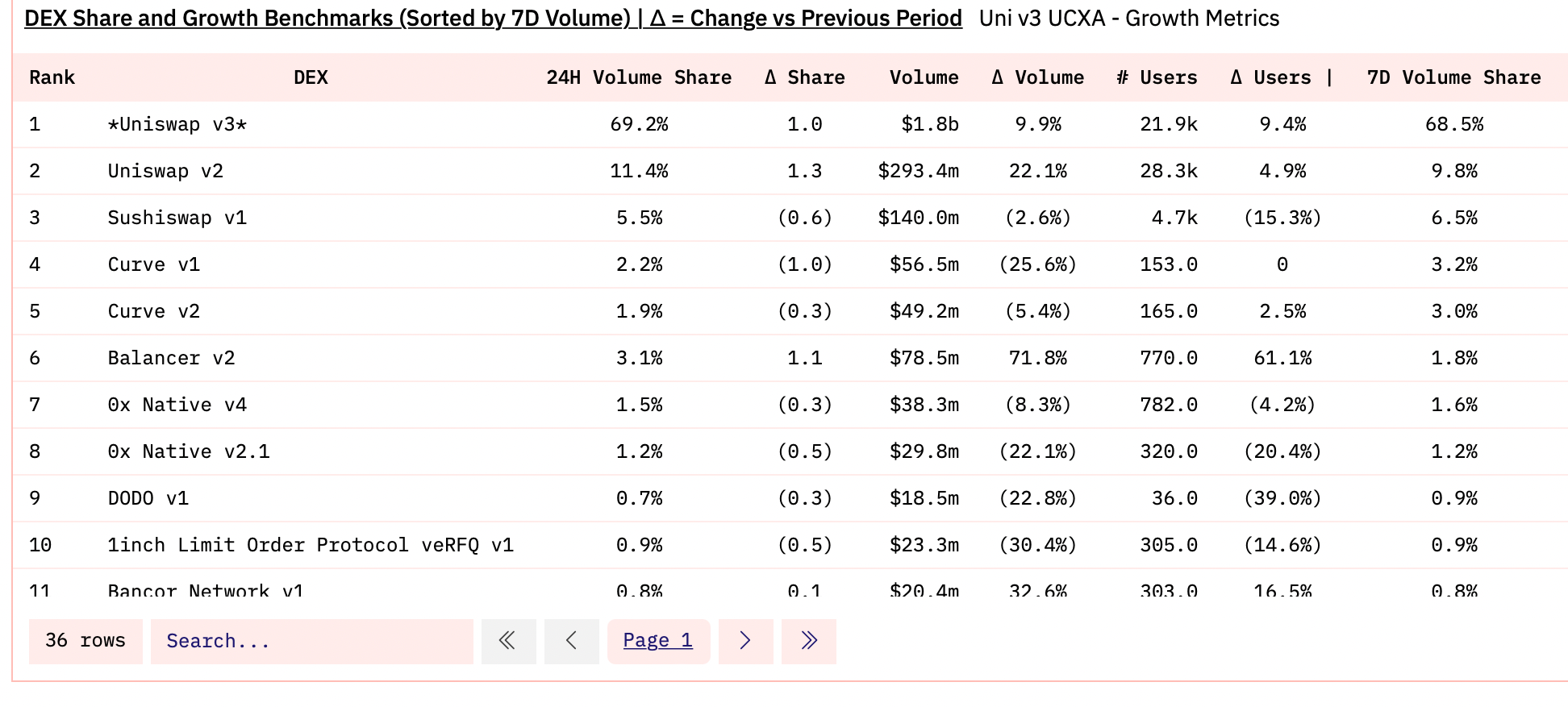

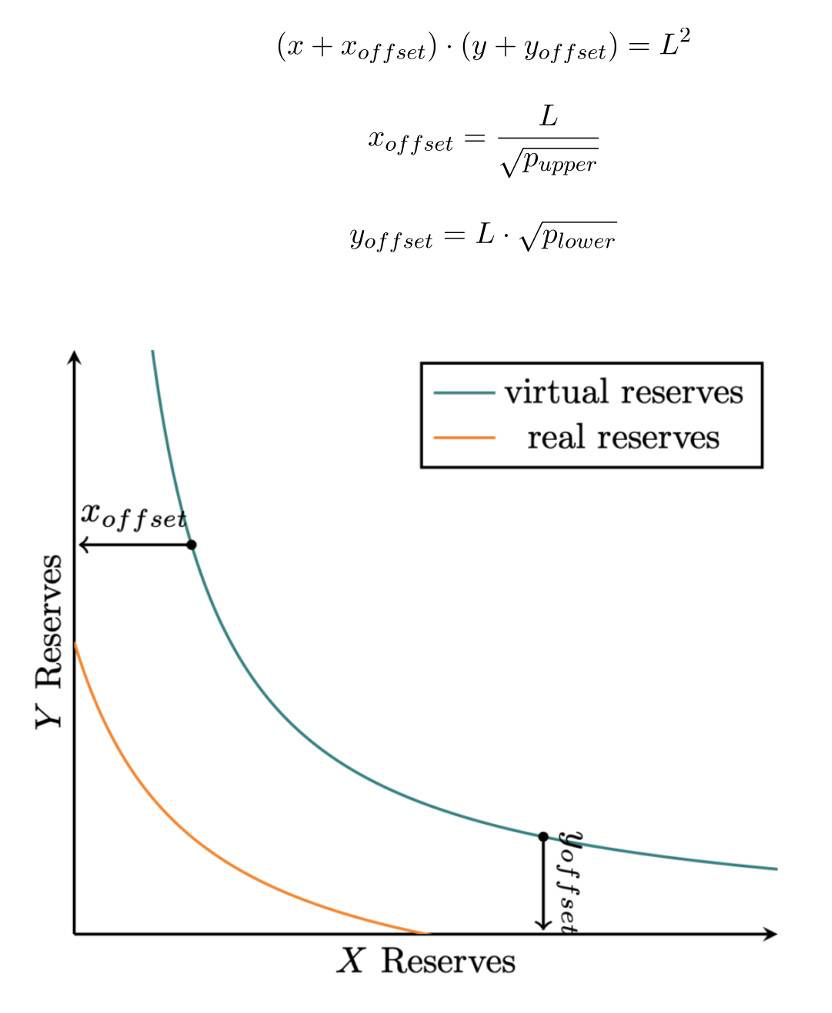

กลไกสภาพคล่องแบบรวมศูนย์ของ Uniswap V3

คำอธิบายภาพ

(https://dune.xyz/msilb7/Uniswap-v3-Competitive-Analysis?Time%20Period=24%20hours)

Uniswap v3 ครอบครองส่วนแบ่งการตลาดประมาณ 70% ในธุรกรรม Ethereum chain ในปัจจุบัน และปริมาณธุรกรรมเป็น 17 เท่าของ Curve ในช่วงเวลาเดียวกัน แต่ TVL น้อยกว่า 1/3 ของ Curve หากเราใช้อัตราส่วนของปริมาณการซื้อขายต่อ TVL เป็นประสิทธิภาพเงินทุนของกองทุนสภาพคล่อง แพลตฟอร์ม Uniswap V3 จะมีประสิทธิภาพด้านเงินทุนสูงถึง 50 เท่าของ Curve

เหตุผลหลักสำหรับข้อได้เปรียบที่โดดเด่นนั้นอยู่ที่กลไกสภาพคล่องแบบรวมศูนย์ที่เป็นนวัตกรรมใหม่ของ Uniswap V3 ผู้ใช้สามารถเลือกช่วงราคาที่กำหนดเมื่อจัดหาสภาพคล่อง เพื่อให้บรรลุฟังก์ชั่นของสภาพคล่องส่วนกลางและสภาพคล่องที่กำหนดเอง ภายในช่วงค่าที่กำหนดโดยผู้ใช้ AMM ยังคงใช้อัลกอริทึมผลิตภัณฑ์คงที่ของ V2 เมื่อเปรียบเทียบกับสภาพคล่องเต็มช่วงเริ่มต้นของ Uniswap V2 แล้ว "การจัดสรรสภาพคล่องช่วง" ของ Uniswap V3 ช่วยเพิ่มอิสระของผู้ให้บริการสภาพคล่องและประสิทธิภาพของเงินทุนในการจัดหาเงินทุนอย่างมาก ดังนั้น สภาพคล่องจึงกระจุกตัวใกล้กับราคาตลาดซึ่งเป็นแนวคิดในการแทนที่"ไม่ จำกัด"คำอธิบายภาพ

(https://news.huoxing24.com/20210704171101877495.html)

ชื่อเรื่องรอง

(https://info.uniswap.org/#/)

ด้านพลิกของสภาพคล่องที่เข้มข้น - การสูญเสียที่ค้างชำระสูงกว่า

ข้อตกลง Topaz Blue และ Bancor เผยแพร่ในเดือนพฤศจิกายน 2564การศึกษาเชิงลึกเกี่ยวกับประโยชน์ของ Uniswap V3คำอธิบายภาพ

(https://arxiv.org/ftp/arxiv/papers/2111/2111.09192.pdf)

คำอธิบายภาพ

(https://arxiv.org/ftp/arxiv/papers/2111/2111.09192.pdf)

ในบรรดาผู้ให้บริการสภาพคล่องทั้งหมด กลุ่มเดียวที่ยังคงทำกำไรได้คือ Flash LPs ที่ให้สภาพคล่องเพียงบล็อกเดียว ซึ่งต่อมาเรียกว่า"Just-in-Time"ชื่อเรื่องรอง

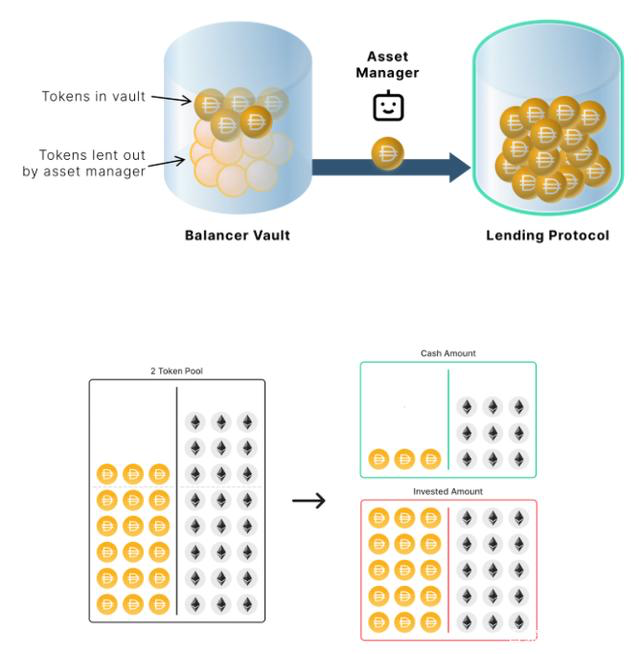

Balancer - AMM กองทุนรวมที่ตั้งโปรแกรมได้

Balancer ยังเป็นแพลตฟอร์ม DEX ที่ใช้โปรโตคอล AMM ของผู้สร้างตลาดอัตโนมัติ แต่ไม่เหมือนกับ DEX อื่นๆ กองทุนรวมธุรกรรมของ Balancer สามารถประกอบด้วย 2-8 โทเค็น และส่วนแบ่งเริ่มต้นของแต่ละโทเค็นในกองทุนรวมยังสามารถตั้งค่าได้อย่างอิสระจาก 2% ถึง 98% สิ่งนี้แตกต่างจากกลุ่มโทเค็น 50%+50% ของ AMM แบบดั้งเดิม (เช่น Uniswap) ที่ใช้สมการ x*y=k เนื่องจากอนุญาตให้เลือกโทเค็นที่แตกต่างกันตามสถานการณ์โทเค็นเฉพาะและสถานการณ์การใช้งานของ พูล AMM เปลี่ยนสถานการณ์การสูญเสียถาวรและประสิทธิภาพของเงินทุน

และยังสามารถเลือกค่าธรรมเนียมการทำธุรกรรมของกลุ่ม Balancer ได้อย่างอิสระ ตั้งแต่ 0.00001% ถึง 10% เพื่อให้เหมาะกับสถานการณ์การทำธุรกรรมที่แตกต่างกัน ตัวอย่างเช่น กองทุนรวมที่มีอัตราค่าธรรมเนียมใกล้เคียงกับ 0 สามารถใช้เพื่อรองรับความต้องการพิเศษของการซื้อขายความถี่สูงและปรับปรุงประสิทธิภาพการใช้เงินทุนของการดำเนินงานที่เกี่ยวข้อง

นวัตกรรมรูปแบบอื่นของ Balancer ในกลไกสภาพคล่องคือ LBP ที่แนะนำสภาพคล่องสำหรับสินทรัพย์โทเค็นที่เกิดขึ้นใหม่ ในโมเดล AMM แบบดั้งเดิม กลุ่มสินทรัพย์ที่เกิดขึ้นใหม่ต้องการอัตราส่วนโทเค็น 50%+50% ดังนั้นโมเดลนี้จึงต้องใช้เงินทุนจำนวนมากจากทีมผู้ก่อตั้ง (ต้องใช้ 50% ของเงินทุนนอกเหนือจากโทเค็นโครงการของตนเอง โทเค็นกระแสหลัก เช่น ETH, USDT เป็นต้น) เมื่อเงินทุนสภาพคล่องเริ่มต้นไม่เพียงพอ อาจนำไปสู่ความผันผวนของราคาอย่างมากในระยะเริ่มต้นของการจดทะเบียน ซึ่งไม่เอื้อต่อการค้นหามูลค่าที่สมเหตุสมผล ใน LBP ฝั่งโครงการสามารถเปลี่ยนพูลอัจฉริยะระยะสั้นของน้ำหนักโทเค็นได้แบบไดนามิก (เช่น โทเค็น 2%/98% ETH/$ เปลี่ยนเป็นโทเค็น 98%/2% ETH/$) เพื่อให้ฝั่งโครงการ สามารถใช้น้อยมากเงินทุนสามารถใช้เพื่อสร้าง LBP และในขณะเดียวกันก็สามารถใช้เป็นเครื่องมือในการขายโทเค็นได้: ในระหว่างกระบวนการขายโทเค็นผู้ใช้สามารถซื้อโทเค็นจากกลุ่มกองทุนได้ตลอดเวลา หากมี ไม่มีพฤติกรรมการซื้อเป็นระยะเวลาหนึ่ง ราคาโทเค็นจะลดลง ปรับลงโดยอัตโนมัติจนกว่าจะมีการซื้อใหม่ เมื่อกลไกการขายโทเค็นนี้รวมกับความต้องการซื้อในระดับปานกลาง จะสามารถบรรลุการค้นหาราคาที่มีประสิทธิภาพ สิ่งนี้ยังช่วยขจัดปรากฏการณ์การซื้อด้วยความตื่นตระหนกของหุ่นยนต์ที่เกิดขึ้นได้ง่ายในการขายโทเค็นด้วยวิธีอื่นๆ

ผู้จัดการสินทรัพย์

ชื่อเรื่องรอง

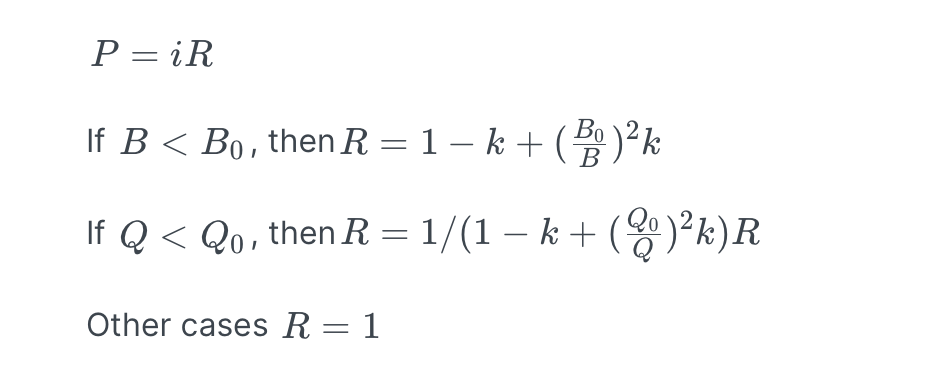

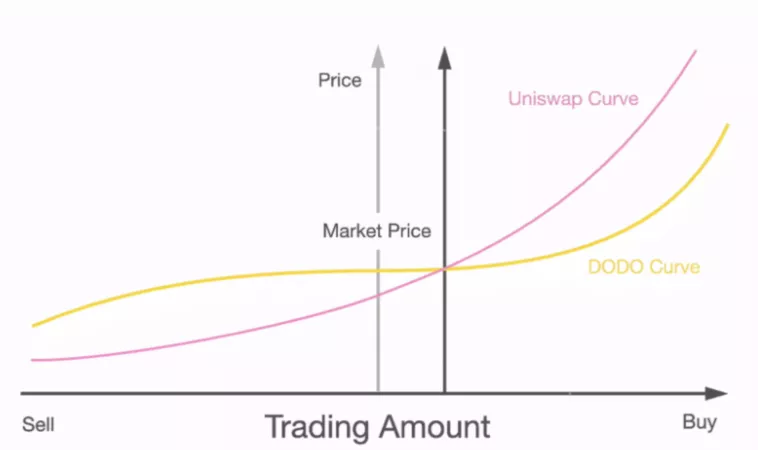

DODO——กลไกผู้ดูแลสภาพคล่องของ PMM

คำอธิบายภาพ

(https://docs.dodoex.io/english/dodo-academy/pmm-overview/the-mathematical-principle-of-pmm)

คำอธิบายภาพ

(https://blog.dodoex.io/the-evolution-attack-and-future-of-dex-53392064865d )

สามารถเรียกใช้อัลกอริทึม AMM แบบดั้งเดิม DEX ได้"ความลื่นไหลเฉื่อย"ชื่อเรื่องรอง

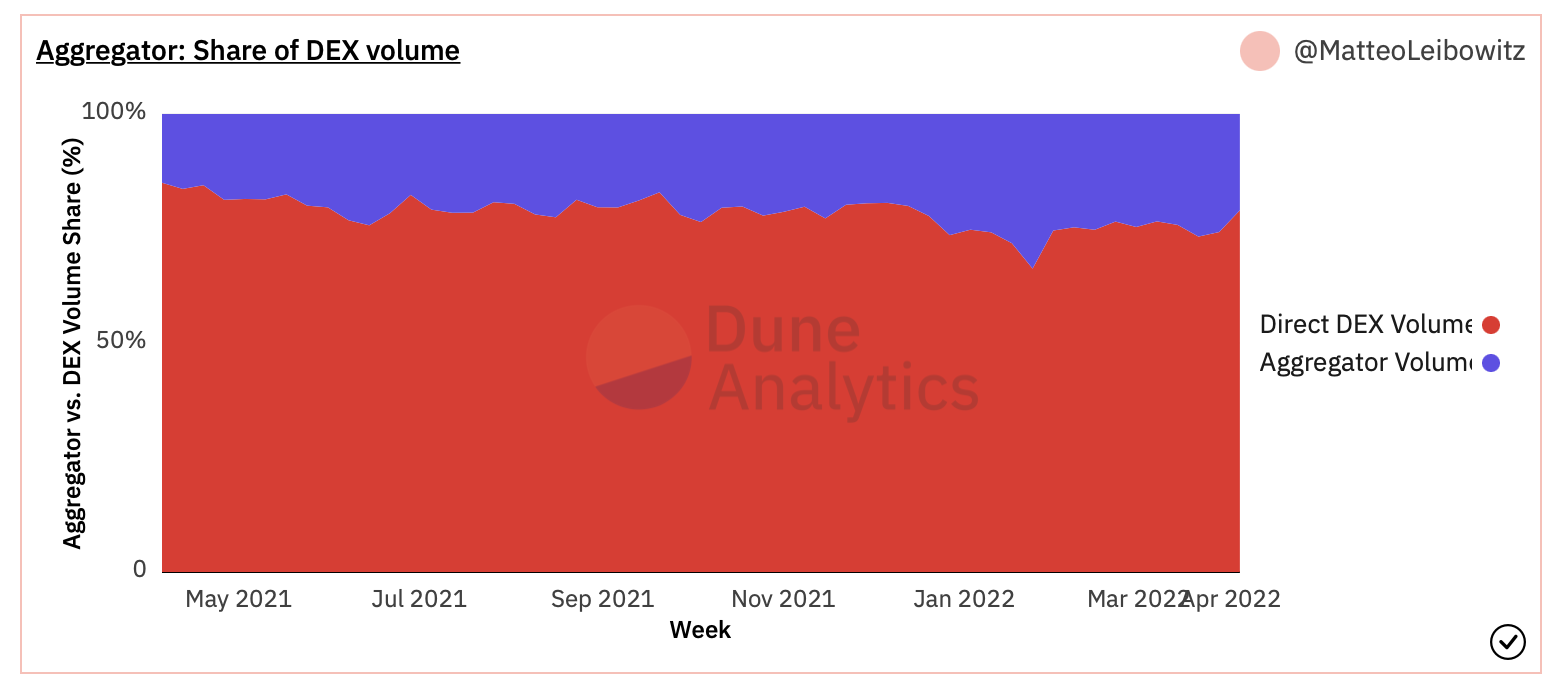

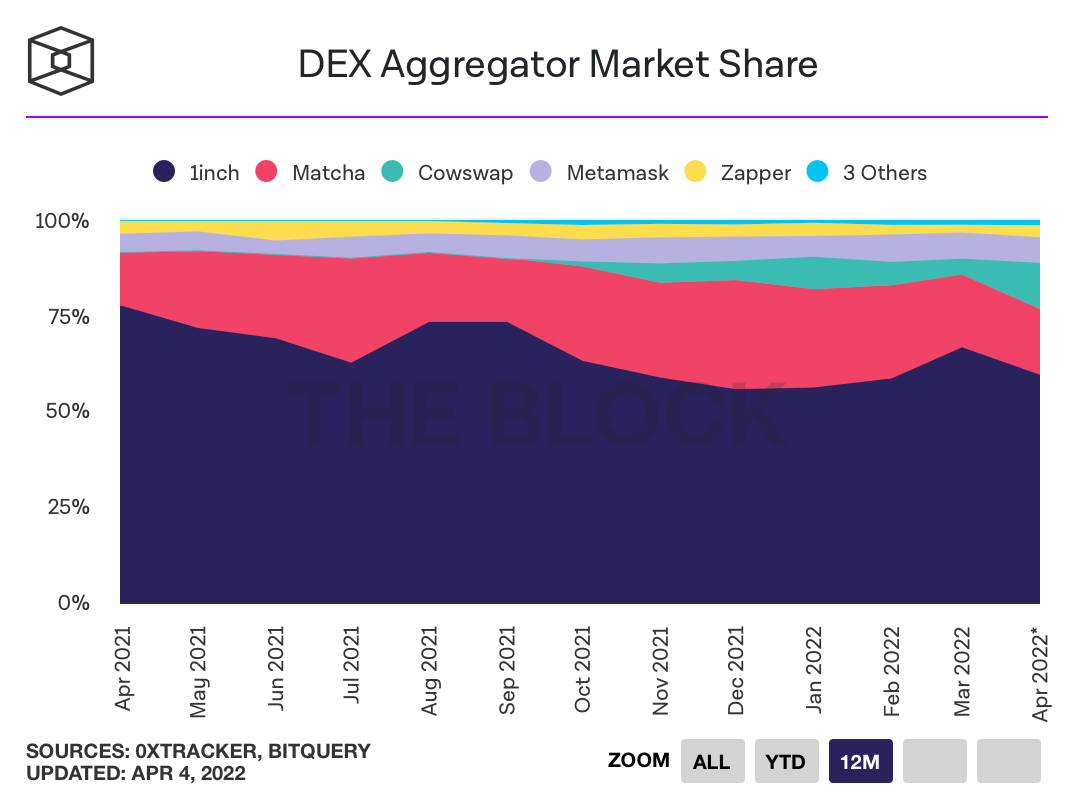

ผู้รวบรวมธุรกรรมบนเครือข่ายตามแอตทริบิวต์ของ DeFi Lego

(https://dune.xyz/MatteoLeibowitz/Aggregator-Dashboard)

หลังจากแนะนำนวัตกรรมการปรับปรุงประสิทธิภาพเงินทุนด้านสภาพคล่องของแพลตฟอร์ม DEX ต่างๆ ที่ด้านล่างของธุรกรรม คุณสมบัติหลักอีกประการของอุตสาหกรรม DeFi - คุณลักษณะของ Lego ก็ได้นำการปรับปรุงใหม่มาสู่ประสิทธิภาพสภาพคล่องในระดับธุรกรรม นั่นคือ An on - ตัวรวมธุรกรรมของเชนสร้างขึ้นจาก DEX และ API ของ Capital Pool จำนวนมาก

คำอธิบายภาพ

(https://www.theblockcrypto.com/data/decentralized-finance/dex-non-custodial/dex-aggregator-market-share)

ชื่อระดับแรก

(https://dune.xyz/MatteoLeibowitz/Aggregator-Dashboard)

การปรับปรุงแบบจำลองสภาพคล่องของโครงการ DeFi - นวัตกรรมของกลไกจูงใจและคำแนะนำด้านสภาพคล่องระดับบนสุด

ชื่อเรื่องรอง

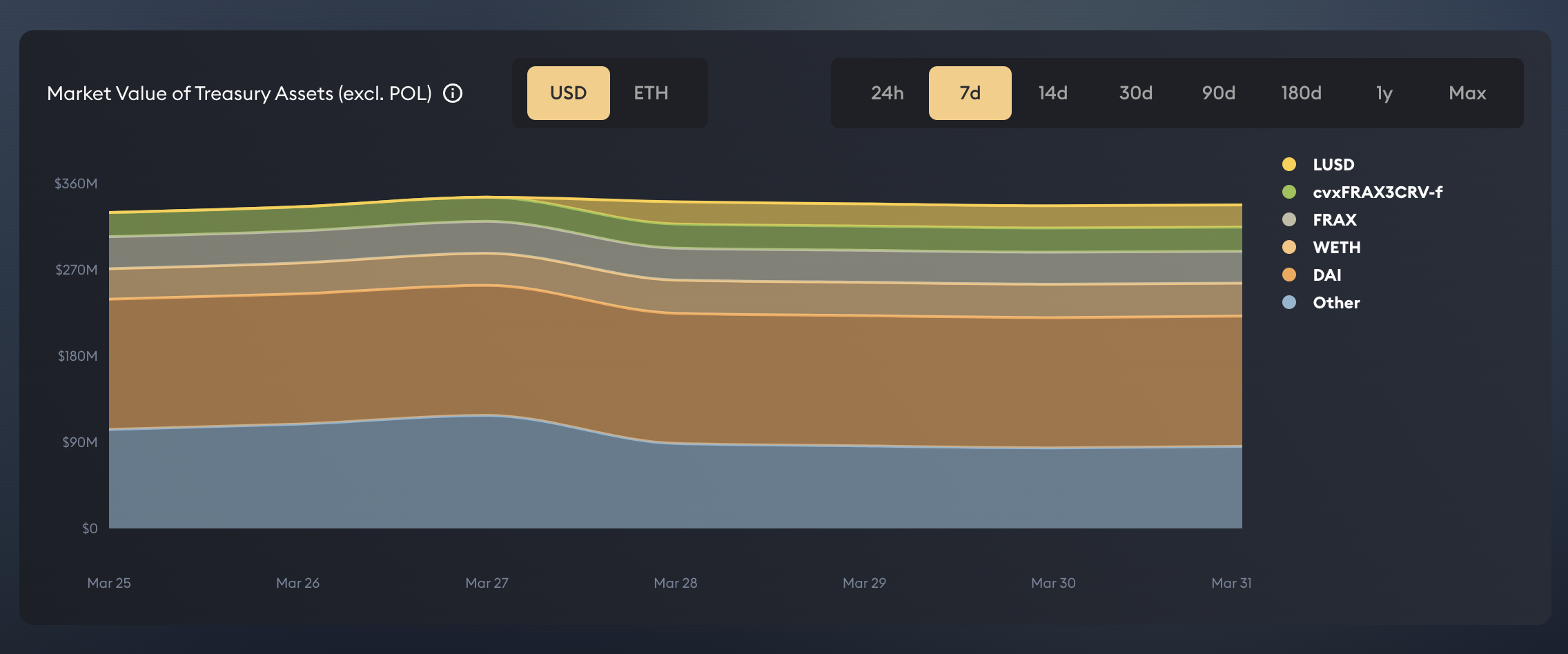

โปรโตคอล Olympus DAO--POL มีสภาพคล่อง+ (3, 3)

ชื่อเรื่องรอง

คำอธิบายภาพ

(https://app.olympusdao.finance/#/dashboard)

คำอธิบายภาพ

(https://app.olympusdao.finance/#/dashboard)

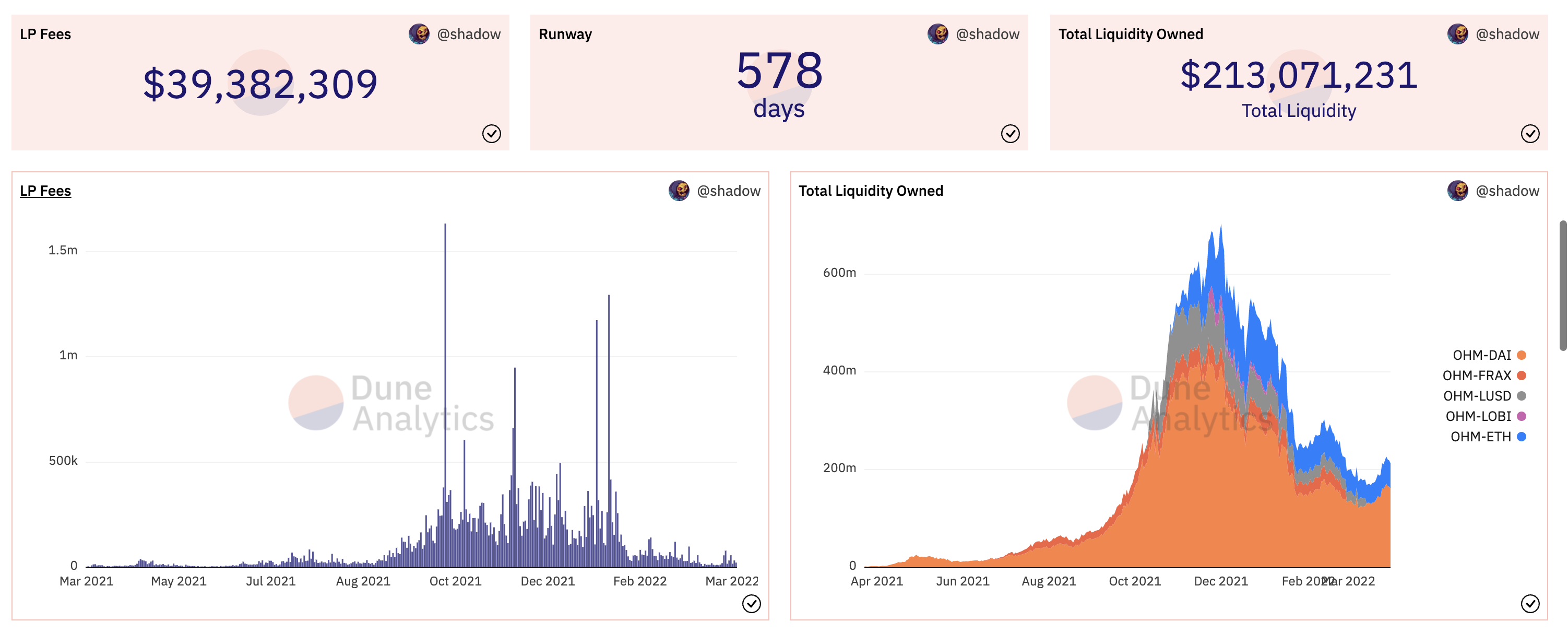

คำอธิบายภาพ

(https://dune.xyz/shadow/Olympus-(OHM))

ชื่อเรื่องรอง

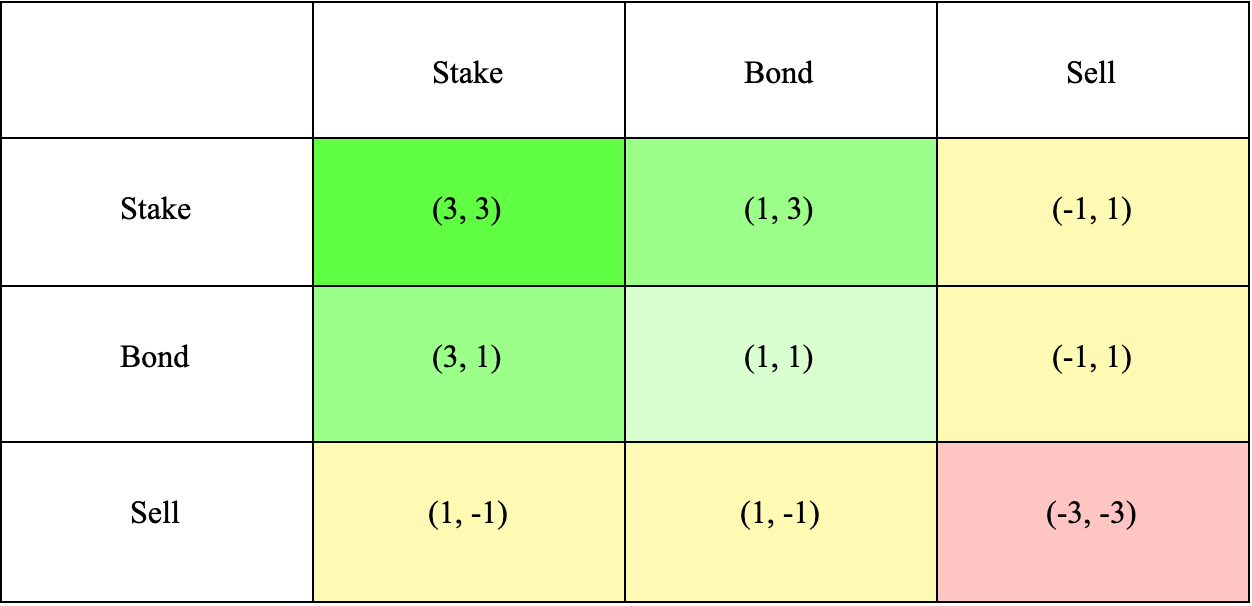

(3,3) โมเดลโทเค็น - นวัตกรรม? หรือหลอกลวง?

เหตุผลที่ Olympus DAO ดึงดูดผู้ใช้จำนวนมากในช่วงเวลาสั้น ๆ ส่วนใหญ่มาจากรูปแบบเศรษฐกิจ fomo (3,3) ซึ่งมาจากแบบจำลอง "Prisoner's Dilemma" ที่มีชื่อเสียงในทฤษฎีเกม

หลังจากที่ผู้ใช้ได้รับ OHM จากการซื้อพันธบัตร คลัง Olympus DAO ได้รับการสนับสนุนด้วยสินทรัพย์มูลค่า นอกเหนือจากโทเค็น OHM ที่ขายให้กับผู้ใช้แล้ว สัญญาจะสร้างโทเค็น OHM โดยอัตโนมัติ ซึ่ง 10% จะถูกโอนไปยังคลังสมบัติของ DAO และ อีก 90% จะถูกโอนไปยังคลังสมบัติของ DAO แจกจ่ายให้กับผู้เล่น OHM เป็นรางวัล Rebase

คำอธิบายภาพ

(https://olympusdao.medium.com/the-game-theory-of-olympus-e4c5f19a77df)

สถานการณ์ดังกล่าวสอดคล้องกับสถานะ (3,3) ที่มุมบนซ้ายของภาพด้านบน เมื่อผู้ใช้ทุกคนเข้าร่วมในการเดิมพัน จะเกิดผลแบบ win-win สำหรับทั้งผู้ใช้และโปรโตคอล นั่นคือ (3,3) รัฐ นี่เป็นเหตุผลหลักที่ทำให้ Olympus DAO สามารถสร้างอัตราผลตอบแทนที่สูงมากในระยะเริ่มต้นของข้อตกลง

ชื่อเรื่องรอง

(CoinmarketCap)

Olympus Pro — ตลาดตราสารหนี้ที่เข้าถึงสภาพคล่องของตนเองสำหรับโปรโตคอล DeFi

ตามรูปแบบการซื้อพันธบัตรของ Olympus DAO Olympus ได้เปิดตัวตลาดตราสารหนี้ที่สามารถช่วยโครงการ DeFi อื่นๆ ให้ได้รับสภาพคล่องที่ควบคุมโดยโปรโตคอล - Olympus Pro ข้อตกลงอื่น ๆ สามารถยืมฟังก์ชั่นการผูกมัดของแพลตฟอร์ม Olympus เพื่อขายพันธบัตรที่เป็นของโครงการของพวกเขาเอง เพื่อให้ได้รับสภาพคล่องถาวรที่ควบคุมโดยตรงโดยข้อตกลงของพวกเขาเอง และได้รับค่าธรรมเนียมการทำธุรกรรม DEX แทนที่จะให้กิจกรรมการขุดสภาพคล่องที่มีแรงจูงใจสูงเพื่อ "เช่า " ใช้งานไม่ได้ คล่องตัวต่อเนื่อง

ผู้ถือครองระยะยาวไม่จำเป็นต้องคาดเดาการเคลื่อนไหวของราคาเพื่อที่จะได้รับโทเค็นเพิ่มเติม ด้วยพันธบัตร พวกเขาสามารถเสนอโทเค็น LP ให้กับโปรโตคอลที่ตนเลือกเพื่อแลกกับโทเค็นเดิมที่มีส่วนลด นี่เป็นสถานการณ์ที่ win-win สำหรับผู้ถือโทเค็นและโปรโตคอลเอง

ด้วยการสะสมของสภาพคล่องที่มากขึ้น แหล่งทุนสามารถรองรับการทำธุรกรรมขนาดใหญ่ขึ้นและรับประกันเสถียรภาพของราคา ป้องกันไม่ให้สภาพคล่องจำนวนมากออกจากระบบ สิ่งนี้จะสร้างระบบสภาพคล่องที่ดีซึ่งดึงดูดผู้ถือครองระยะยาว

คำอธิบายภาพ

(https://docs.olympusdao.finance/pro/)

ชื่อเรื่องรอง

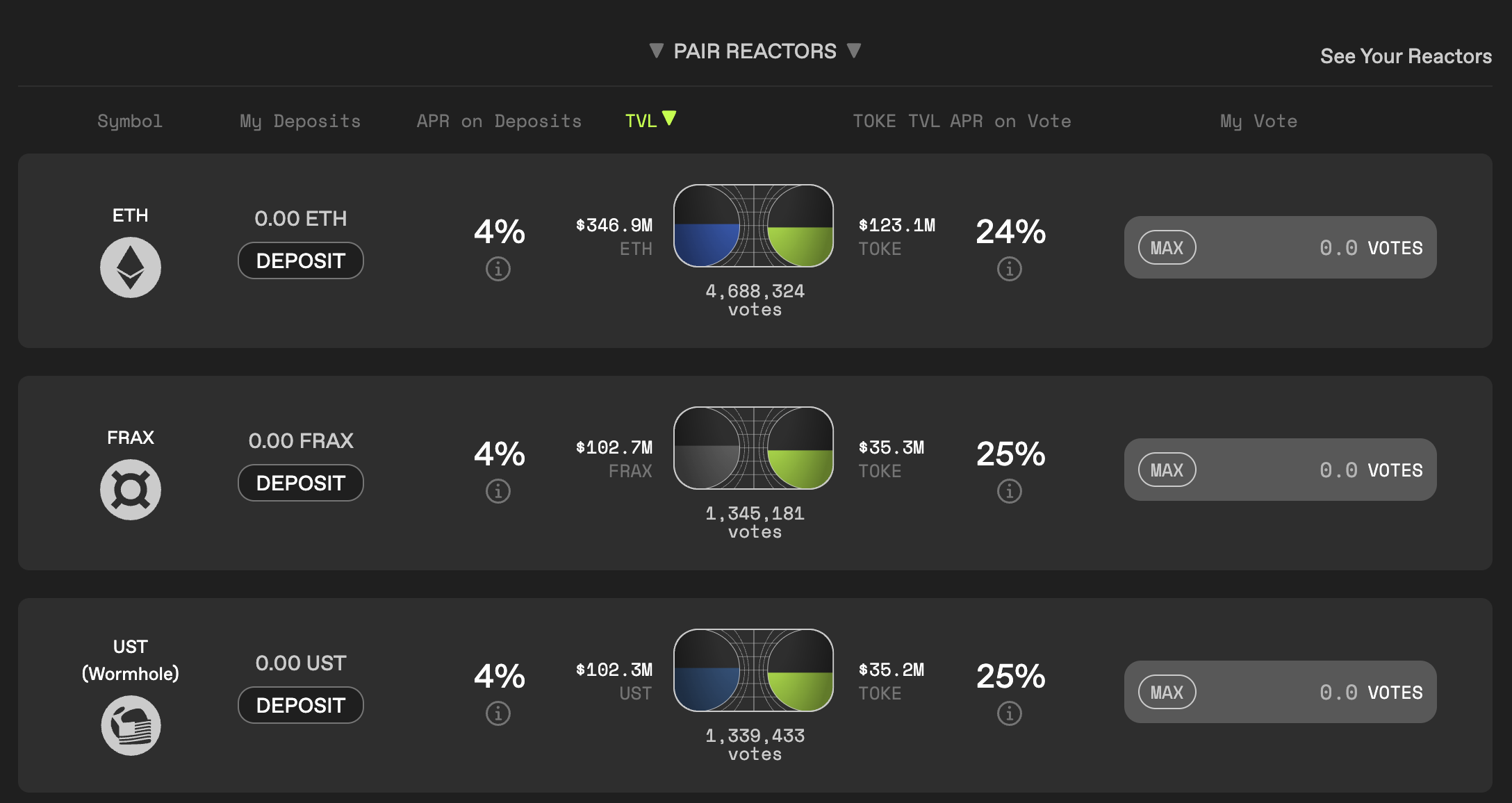

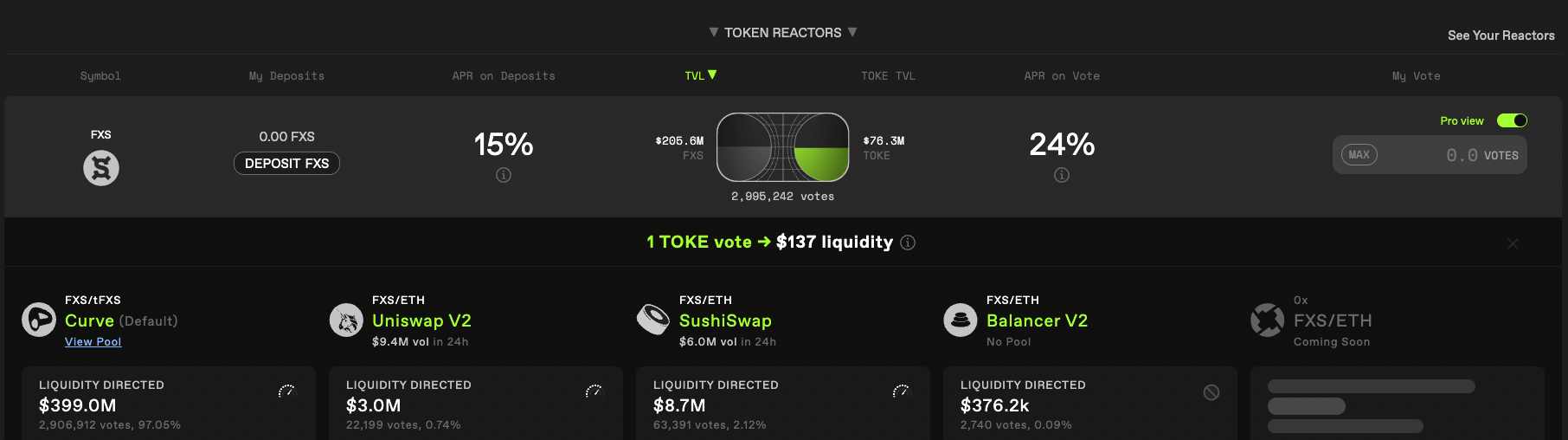

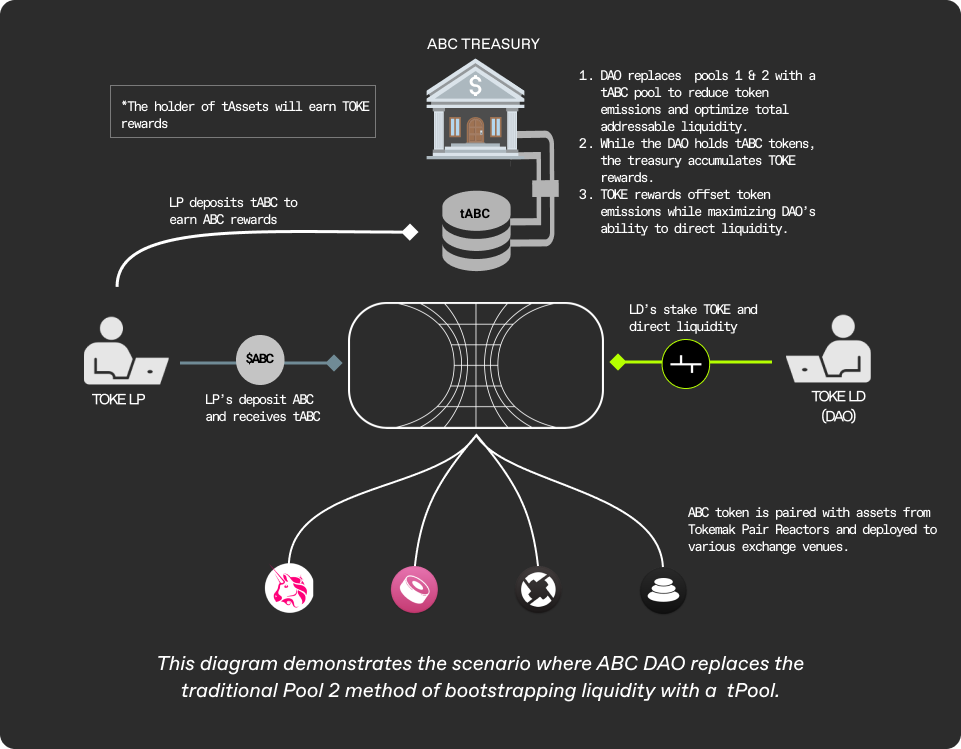

Tokemak - ผู้ดูแลสภาพคล่องในตลาดแบบกระจายอำนาจตามแบบจำลอง DAO ถึง DAO

ชื่อเรื่องรอง

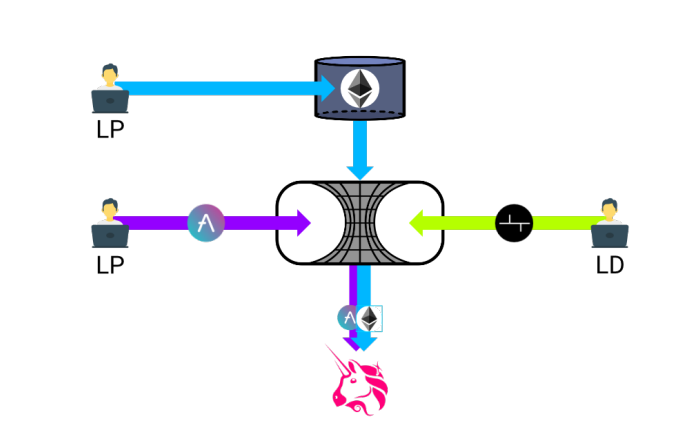

คอนเทนเนอร์กองทุนสภาพคล่องของ Tokemak - เครื่องปฏิกรณ์ทวิภาคี

คำอธิบายภาพ

(https://www.Tokemak.xyz/)

คำอธิบายภาพ

(https://www.Tokemak.xyz/)

คำอธิบายภาพ

(https://docs.Tokemak.xyz/mechanics-and-functionality/general-overview)

ในอีกด้านหนึ่งของเครื่องปฏิกรณ์ทวิภาคีคือสิทธิ์ในการออกเสียงของ TOKE ที่ผู้นำสภาพคล่อง LD ให้คำมั่นสัญญาไว้ LD ได้รับสิทธิ์ในการออกเสียงของเตาปฏิกรณ์สินทรัพย์ที่เกี่ยวข้องโดยการเดิมพัน TOKE และนำสินทรัพย์ที่เข้ารหัสในเครื่องปฏิกรณ์ไปยังแพลตฟอร์มการซื้อขาย DEX ที่พวกเขาเลือกเพื่อรับสภาพคล่องและจัดหารายได้ ปัจจุบัน แพลตฟอร์ม DEX ที่ Tokemak รองรับ ได้แก่ Curve, Uniswap V2, SushiSwap, Balancer V2 และแพลตฟอร์มการซื้อขาย 0x ที่มีแผนจะรองรับ LD เข้าร่วมในคำแนะนำด้านสภาพคล่องโดยการเดิมพันโทเค็น TOKE และจะได้รับสิ่งจูงใจ %APR ในรูปแบบของ TOKE

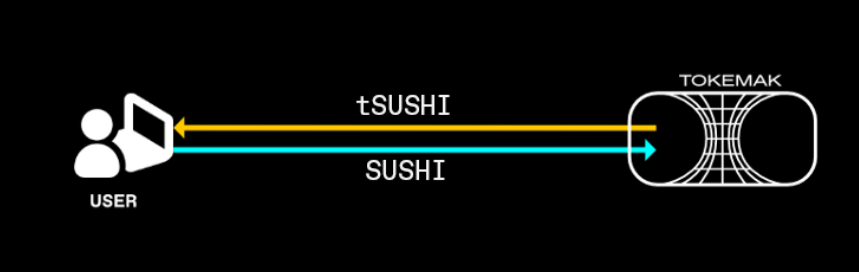

ตามกลไกเครื่องปฏิกรณ์ Tokemak ยังได้ออกแบบกลไกมากมายเพื่อปรับปรุงประสิทธิภาพการใช้เงินทุนและปกป้องรายได้ของผู้ให้บริการสภาพคล่อง เช่น กลไกการป้องกันการสูญเสียฟรีที่ได้รับการสนับสนุนจากแหล่งทุนสำรองและหลักประกัน LD และผู้ให้บริการสภาพคล่องใน tAssets ที่ได้รับหลังจากฝากสินทรัพย์ ผู้ให้บริการสภาพคล่องจะได้รับ tToken ที่สอดคล้องกันเมื่อฝากโทเค็นลงในเครื่องปฏิกรณ์ (เช่น ฝาก SUSHI เพื่อรับโทเค็น tSUSHI)

ชื่อเรื่องรอง

(https://docs.Tokemak.xyz/Tokemak-for-dao-liquidity/benefits-of-a-token-reactor)

กลไกสมดุลผลตอบแทนแบบไดนามิก กลไกสมดุลผลตอบแทนแบบไดนามิก

ซึ่งแตกต่างจากแพลตฟอร์ม DeFi เช่น Curve การลงคะแนนเสียงของชุมชนจำเป็นต้องกำหนดกลไกการกระจายรายได้สำหรับสิ่งจูงใจของกองทุนต่างๆ แพลตฟอร์ม Tokemak ผ่านการเปลี่ยนแปลงของสินทรัพย์ทวิภาคีของเครื่องปฏิกรณ์