การวิเคราะห์เชิงลึกของโมเดลโทเค็น veToken: สามารถกลายเป็น "ผู้กอบกู้" ของโทเค็น DeFi 1.0 ได้หรือไ

ผู้เขียนต้นฉบับ: Ben Giove

ที่มา: Bankless

รวบรวมข้อความต้นฉบับ: The Way of DeFi

ผู้เขียนต้นฉบับ: Ben Giove

ที่มา: Bankless

รวบรวมข้อความต้นฉบับ: The Way of DeFi

โทเค็นการกำกับดูแลที่ไร้ค่า นี่คือเหตุผลว่าทำไมโปรโตคอล DeFi ส่วนใหญ่จึงเพิ่มขึ้นในปี 2020

ผู้ถือโทเค็นมีสิทธิ์ในการกำกับดูแลอย่างเคร่งครัดเท่านั้น ไม่มีประโยชน์อื่นใด

ยักษ์ใหญ่อย่าง Uniswap และ Compound ได้ใช้โมเดลนี้เพื่อขยาย TVL ให้เป็นพันล้าน แต่โทเค็นการกำกับดูแลของพวกเขา COMP และ UNI อ้างว่า "ไร้ค่า" ไม่มีผลประโยชน์ทางการเงินโดยตรงในการถือครองเช่นสิทธิในกระแสเงินสด

โมเดลนี้ไม่เหมาะ แต่จำเป็นต้องหลีกเลี่ยงการตรวจสอบตามกฎระเบียบ ช่วยให้โทเค็นของโปรโตคอลเหล่านี้เร็วขึ้น แน่นอนว่าโมเดลการประเมินมูลค่าส่วนใหญ่ถือว่าผู้ถือโทเค็นจะลงคะแนนในกระแสเงินสดในที่สุด

แต่ถึงอย่างนั้น รูปแบบการปกครองที่ไร้ค่าก็มีผลตอบแทนที่ลดน้อยลง มันขาดตัวขับเคลื่อนอุปสงค์พื้นฐาน ยิ่งไปกว่านั้น การรวมกันของโทเค็นการกำกับดูแลที่ไร้ค่าและการเผยแพร่โทเค็นจำนวนมากเป็นสูตรสำหรับหายนะสำหรับผู้มีส่วนได้ส่วนเสีย

จากนั้นราคาจะลดลง

และตอนนี้มันกำลังเล่นอยู่ ในขณะที่โปรโตคอลเหล่านี้เติบโตอย่างต่อเนื่องในปีที่ผ่านมา โทเค็น DeFi 1.0 หลักที่มีโมเดลโทเค็นการกำกับดูแลที่ไร้ค่ากลับมีประสิทธิภาพต่ำกว่ามาตรฐาน

แต่รูปแบบโทเค็นใหม่กำลังเริ่มปรากฏขึ้น: veTokens

โมเดล veToken ที่บุกเบิกโดย CRV ของ Curve กำลังอัดฉีดมูลค่าเข้าสู่โทเค็นการกำกับดูแลที่ไร้ค่า

นี่คืออนาคตของการออกแบบโทเค็น DeFi หรือไม่

การออกแบบโทเค็นที่ไม่ดีทำให้ราคาโทเค็น DeFi ตกต่ำหรือไม่ และนี่คือทางออกหรือไม่

คุณต้องอัปเกรดกลไกใหม่นี้

Ben Giove นักวิเคราะห์ Bankless เจาะลึกทุกสิ่งที่คุณจำเป็นต้องรู้เกี่ยวกับ veTokens ในบทความนี้

เหตุใดโมเดลโทเค็น DeFi แบบดั้งเดิมจึงมีข้อบกพร่อง

แม้ว่าปี 2021 จะเป็นปีแห่งแบนเนอร์สำหรับตลาดคริปโต แต่ TVL ยังคงแสดงการเติบโตแบบพาราโบลาในหลายระบบนิเวศ แต่โทเค็น DeFi ส่วนใหญ่มีประสิทธิภาพต่ำกว่ามาตรฐานเช่น ETH

เมื่อมองแวบแรก อาจดูน่างง เนื่องจากโปรโตคอล DeFi จำนวนมากสร้างรายได้หลายล้านดอลลาร์ และเห็นการเติบโตอย่างมากในการใช้งานและการนำผลิตภัณฑ์ของตนไปใช้

อย่างไรก็ตาม ฉันคิดว่าปัจจัยหลักที่อยู่เบื้องหลังประสิทธิภาพที่ต่ำกว่าของอุตสาหกรรมคือเศรษฐศาสตร์โทเค็น การออกแบบโทเค็น DeFi รุ่นแรก ๆ มีข้อบกพร่องร้ายแรงและส่งผลให้เกิดการทำลายมูลค่ามหาศาลโดยนักลงทุนรายย่อยต้องเสียค่าใช้จ่าย

มาแกะกล่องนี้โดยดูที่ไดนามิกของอุปสงค์และอุปทานของการออกแบบ "TradToken"

ไดนามิกด้านอุปสงค์ของโทเค็น DeFi

สำหรับโครงการที่เปิดตัวก่อนช่วงกลางถึงปลายปี 2021 รูปแบบทั่วไปที่เราเห็นในการออกแบบโทเค็น DeFi คือรูปแบบ "โทเค็นการกำกับดูแลที่ไร้ค่า"

ในรูปแบบนี้ผู้ถือโทเค็นมีสิทธิ์ในการกำกับดูแลอย่างเต็มที่ แม้ว่านี่อาจเป็นวิธีการหลีกเลี่ยงการตรวจสอบด้านกฎระเบียบ และการกำกับดูแลเป็นสิทธิ์ที่มีค่ามากอย่างแน่นอน หมายความว่าผู้ถือไม่มีสิทธิ์เรียกร้องในกระแสเงินสดและโทเค็นไม่ได้ให้บริการผู้มีส่วนได้ส่วนเสียในโปรโตคอล ไม่มีการจัดเตรียมยูทิลิตี้หรือสิทธิพิเศษ ซึ่งหมายความว่า ว่าไม่มีความต้องการพื้นฐานสำหรับโทเค็นนอกเหนือจากการเก็งกำไร

ไดนามิกด้านอุปทานของโทเค็น DeFi

ดังที่เราทราบกันดีว่าการเติบโตส่วนใหญ่ของ DeFi ในปีที่ผ่านมาครึ่งนั้นได้รับแรงผลักดันจากการขุดสภาพคล่อง แม้ว่าโดยปกติจะทำที่ระดับผลิตภัณฑ์ เช่น DEX หรือตลาดเงิน โปรโตคอลจำนวนมากยังกระตุ้นสภาพคล่องของโทเค็นดั้งเดิมผ่านการเผยแพร่โทเค็น แม้ว่าโทเค็นจะต้องมีสภาพคล่องสูงเป็นสิ่งสำคัญ แต่แผนการเหล่านี้มักจะดึงดูดเกษตรกรผู้ทำฟาร์มที่ให้ผลตอบแทนสูง ทำให้เกิดอัตราเงินเฟ้อที่พุ่งสูงขึ้นและแรงกดดันในการขายอย่างต่อเนื่องสำหรับโทเค็นอ้างอิง

คุณไม่จำเป็นต้องมีปริญญาเอกด้านเศรษฐศาสตร์เพื่อดูว่าเหตุใดโทเค็น DeFi จึงมีประสิทธิภาพต่ำกว่า: พวกมันมีอุปทานที่สูงเกินจริงอย่างมากและไม่มีอุปสงค์ที่จะช่วยชดเชยสิ่งนั้น

อย่างไรก็ตาม มีความหวัง เนื่องจากโมเดลโทเค็นทางเลือกเริ่มได้รับแรงผลักดันและการยอมรับภายในชุมชน DeFi

การเพิ่มขึ้นของโมเดล veToken

รูปแบบหนึ่งคือรูปแบบ "ve" (การลงคะแนนเสียงเอสโครว์) บุกเบิกโดย Michael Egorov ของ Curve Finance โมเดล ve นั้นเกี่ยวข้องกับผู้ถือโทเค็นที่เสี่ยงต่อการล็อคโทเค็นเพื่อแลกกับสิทธิ์เฉพาะในโปรโตคอล เช่น สิทธิ์ในการกำกับดูแล

ได้รับแรงหนุนส่วนใหญ่จาก "Curve Wars" แม้จะเป็นโทเค็น "DeFi 1.0" แต่ราคาของ CRV และผู้ถือรายใหญ่ที่สุด CVX มีแนวโน้มดีกว่าไตรมาสที่ 3 และไตรมาสที่ 4 ปี 2021 ด้วยผลตอบแทน 265.4% และ 1085.7% ในขณะที่ DPI เพิ่มขึ้น 12.2%

เนื่องจากประสิทธิภาพที่โดดเด่นนี้ DAO ใน DeFi จึงมีหรือกำลังวางแผนที่จะยกเครื่องเศรษฐศาสตร์โทเค็นของตนเพื่อย้ายไปยังแบบจำลอง

สิ่งนี้ทำให้เกิดคำถาม:

ทำไมรุ่นนี้จึงประสบความสำเร็จ?

มันให้ประโยชน์อะไรกับโปรโตคอล?

อะไรคือข้อเสียของเศรษฐศาสตร์ ve token?

โครงการที่เปลี่ยนไปใช้โทเคโนมิกส์หมายความว่าสถานะจะเพิ่มขึ้นหรือไม่?

ลองหากัน

veToken แรก – veCRV

ในระดับสูง แบบจำลอง ve ค่อนข้างง่าย: ผู้ถือแลกเปลี่ยนสภาพคล่องระยะสั้นเพื่อแลกกับผลประโยชน์ในโปรโตคอล

ลองสำรวจสิ่งนี้โดยดูที่ผู้บุกเบิกโมเดลนี้ Curve ในทางปฏิบัติ

Curve คือการแลกเปลี่ยนแบบกระจายอำนาจที่ปรับให้เหมาะสมสำหรับการแลกเปลี่ยนระหว่าง "สินทรัพย์ที่เหมือนกัน" ซึ่งมีเป้าหมายให้มีราคาเท่ากันหรือใกล้เคียงกัน ซึ่งรวมถึงการอำนวยความสะดวกในการทำธุรกรรมระหว่าง Stablecoins เช่น USDC และ USDT หรือโทเค็นและอนุพันธ์ เช่น ETH และ stETH (ETH เดิมพันบน Lido)

เช่นเดียวกับคู่แข่ง Uniswap และ SushiSwap Curve ถูกควบคุมโดยโทเค็นดั้งเดิม CRV อย่างไรก็ตาม สิ่งที่ทำให้โปรโตคอลนี้แตกต่างจากสองโปรโตคอลก่อนหน้านี้คือรูปแบบโทเค็น เพื่อมีส่วนร่วมในการกำกับดูแลและเก็บเกี่ยวผลประโยชน์อย่างเต็มที่จากการถือครอง CRV ผู้ถือ Curve จำเป็นต้องล็อคโทเค็นของตน ผู้ถือแต่ละรายสามารถตัดสินใจได้ว่าต้องการฝากขังนานแค่ไหน ซึ่งอาจสั้นเพียงหนึ่งสัปดาห์หรือนานถึงสี่ปี โดยสิทธิ์ในการกำกับดูแลจะแปรผันตามระยะเวลาที่พวกเขาเลือก

ล็อกเกอร์จะออก veCRV (Voting Escrow CRV) ซึ่งแสดงถึงการอ้างสิทธิ์ที่ไม่สามารถถ่ายโอนได้บน CRV ซึ่งหมายความว่าทรัพย์สินของพวกเขาไม่มีสภาพคล่องในช่วงระยะเวลาล็อกอัพ

แม้ว่าผู้ถือจะสละสภาพคล่อง พวกเขาชดเชยความเสี่ยงนี้ด้วยการได้รับสิทธิพิเศษในโปรโตคอล เนื่องจากผู้ถือ veCRV มีสิทธิ์แบ่งปันค่าธรรมเนียมที่เกิดจากการแลกเปลี่ยนที่ดำเนินการบน Curve เพิ่มการปล่อย CRV เมื่อจัดหาสภาพคล่อง และตามที่กล่าวไว้ก่อนหน้านี้ สิทธิในการกำกับดูแล

ประโยชน์ข้อสุดท้ายนี้มีความสำคัญเป็นพิเศษ เนื่องจากการเปิดตัว Curve pools (เรียกว่า gauges) ถูกกำหนดโดยการโหวตของผู้ถือ veCRV

ตามที่ "Curve Wars" เห็น การควบคุมการเผยแพร่นั้นมีค่ามากสำหรับโปรโตคอล เช่น ผู้ออก Stablecoin เนื่องจากมันจะกำหนดอัตราผลตอบแทนสำหรับกลุ่มที่กำหนด และดังนั้นจึงเป็นสภาพคล่อง

ข้อดีของรุ่นนี้

ตอนนี้เรามีความเข้าใจในระดับที่สูงขึ้นเกี่ยวกับโมเดล ve ผ่าน Curve แล้ว เรามาเจาะลึกเหตุผลบางประการว่าทำไมโมเดลนี้จึงมีประโยชน์สำหรับโปรโตคอล

1. สนับสนุนการตัดสินใจในระยะยาว

ประโยชน์ที่สำคัญของโมเดล ve คือมันสร้างแรงจูงใจในการตัดสินใจในระยะยาว นี่เป็นเพราะการล็อคโทเค็นเป็นระยะเวลาหนึ่ง (โดยทั่วไปคือ 1-4 ปี) ผู้ถือกำลังให้คำมั่นสัญญาระยะยาวกับโปรโตคอล

ด้วยวิธีนี้ พวกเขามีแรงจูงใจในการตัดสินใจในระยะยาวซึ่งเป็นผลประโยชน์สูงสุดของข้อตกลง มากกว่าผลประโยชน์ระยะสั้นในระยะสั้นของพวกเขาเอง

ในพื้นที่ที่มีการพัฒนาอย่างรวดเร็วเช่น DeFi ความสามารถในการพัฒนาฐานผู้ถือระยะยาวนั้นมีค่ามาก เมื่อพิจารณาถึงระดับเสียงในช่วงกระทิงและแรงกดดันให้เพิ่มราคาโทเค็นด้วยวิธีการใดๆ ที่จำเป็น การสร้างสภาพแวดล้อมที่ชุมชนสามารถต่อต้านสิ่งล่อใจเหล่านี้สามารถช่วยให้โปรโตคอลตัดสินใจได้อย่างชัดเจนและมีเหตุผล ซึ่งทำให้พวกเขาอยู่บนเส้นทางสู่ความสำเร็จที่ยั่งยืนมากขึ้น

2. การจัดแนวสิ่งจูงใจที่มากขึ้นระหว่างผู้เข้าร่วมโปรโตคอล

วิธีที่สอง แบบจำลอง ve พิสูจน์ได้ว่าเป็นประโยชน์คือสามารถจัดสิ่งจูงใจให้กับผู้เข้าร่วมโปรโตคอลและผู้มีส่วนได้ส่วนเสียที่หลากหลาย

ลองสำรวจแนวคิดนี้อีกครั้งโดยใช้ตัวอย่าง Curve

Curve เช่นเดียวกับ DEX อื่น ๆ ใช้ผู้ให้บริการบุคคลที่สามเป็นแหล่งสภาพคล่อง เช่นเดียวกับคู่แข่งที่มีโปรแกรมขุดสภาพคล่องที่ใช้งานอยู่ Curve LP เผชิญกับการเปิดเผยทางอ้อมต่อโทเค็น CRV เนื่องจากการเผยแพร่ CRV เป็นส่วนหนึ่งของรายได้ของแต่ละกลุ่ม

อย่างไรก็ตาม สิ่งที่ทำให้ Curve แตกต่างออกไป และความยอดเยี่ยมของโมเดล ve คือ Curve LP ได้รับแรงจูงใจให้ถือโทเค็น CRV แทนที่จะขายในตลาดเปิด ทั้งนี้เนื่องจากตามที่กล่าวไว้ก่อนหน้านี้ หาก Curve LP ล็อก CRV ไว้ พวกเขาจะได้รับผลตอบแทน CRV สูงกว่า LP ที่ปลดล็อก 2.5 เท่า

แม้ว่ากลไกนี้จะสะท้อนกลับเนื่องจาก LPs จำเป็นต้องล็อกโทเค็นเพื่อให้ได้รับเท่าเดิมมากขึ้น แต่ก็มีบทบาทที่มีคุณค่าเนื่องจากอาจมอบ CRV ให้กับมือผู้ให้บริการสภาพคล่องมากขึ้น ในการทำเช่นนี้ จะช่วยจัดสิ่งจูงใจระหว่างผู้ถือโทเค็นและผู้ให้บริการสภาพคล่องโดยเพิ่มความทับซ้อนกันระหว่างสองกลุ่ม

การจัดสิ่งจูงใจระหว่างผู้ใช้โปรโตคอลและผู้ถือโทเค็นอาจมีค่ามาก เนื่องจากทั้งสองกลุ่มนี้มักมีผลประโยชน์ที่แข่งขันกัน

ตัวอย่างเช่น ในกรณีของ DEX ทั้งผู้ให้บริการสภาพคล่องและผู้ถือโทเค็นจะสร้างรายได้ด้วยการแบ่งปันค่าธรรมเนียมสวอปเดียวกัน สิ่งนี้อาจสร้างความขัดแย้งภายในชุมชน DEX เนื่องจากพวกเขาอาจสูญเสียสภาพคล่องและประนีประนอมกับคุณภาพของผลิตภัณฑ์โดยการส่งต่อค่าธรรมเนียมบางส่วนไปยังผู้ถือโทเค็น

การไม่คืนค่าธรรมเนียมให้กับโทเค็นดั้งเดิม โครงการมีความเสี่ยงที่จะสร้างความตกใจและเลิกสนใจผู้สนับสนุนหลักที่ต้องการรับประโยชน์โดยตรงจากความสำเร็จของโครงการ จากการแข่งขันที่ดุเดือดภายใน DeFi จึงไม่น่าเป็นไปได้ที่ DEX จะเพิ่มราคาโดยเพิ่มค่าธรรมเนียมที่เรียกเก็บจากผู้ค้า ซึ่งหมายความว่าผู้มีส่วนได้ส่วนเสียทั้งสองรายนี้กำลังแย่งชิงส่วนแบ่งของพายที่ลดน้อยลง

3. ปรับปรุงการเปลี่ยนแปลงของอุปสงค์และอุปทาน

เหตุผลสุดท้ายที่ทำให้โมเดล ve มีประสิทธิภาพคือการปรับปรุงไดนามิกของอุปสงค์และอุปทานของโทเค็นโครงการ เช่น การช่วยให้ข้อมูลเพิ่มขึ้น

แม้ว่าการให้ความสำคัญกับราคาโทเค็นมากเกินไปอาจเป็นอันตรายต่อสุขภาพของชุมชนในระยะยาว แต่โทเค็นก็เป็นประตูสู่ชุมชน การซื้อโทเค็นเป็นวิธีที่ผู้คนมีส่วนร่วม สนับสนุน และมีส่วนร่วมในผลประโยชน์ของโครงการ ด้วยเหตุนี้ เพื่อที่จะดึงดูดและรักษาสมาชิกชุมชนที่มีความสามารถและมีมูลค่าเพิ่ม โปรโตคอลจะต้องมีเศรษฐศาสตร์โทเค็นที่มั่นคงหรืออย่างน้อย "ไม่ล้ม"

ดังที่ได้กล่าวไว้ก่อนหน้านี้ การทำซ้ำครั้งแรกของโทเค็น DeFi ซึ่งเป็นโมเดล "โทเค็นการกำกับดูแลที่ไร้ค่า" จะสร้างแรงกดดันในการขายอย่างต่อเนื่องโดยปราศจากอุปสงค์พื้นฐานเพื่อช่วยสกัดกั้นแนวโน้มขาลง

แม้ว่าโทเค็นจะไม่ได้รับการยกเว้นจากความอ่อนแอของตลาดตามประสิทธิภาพปัจจุบัน แต่ก็ยังช่วยแก้ปัญหาอุปสงค์และอุปทาน เป็นพื้นฐานที่คุ้มค่าทางเศรษฐกิจสำหรับโทเค็นโปรโตคอลเหล่านี้

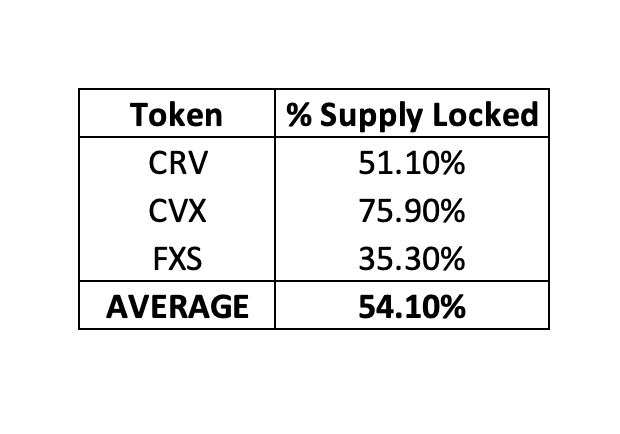

สำหรับอุปทาน การล็อกการโหวตเป็นกลไกในการลบโทเค็นออกจากตลาดเปิด สิ่งนี้ช่วยชดเชยการเผยแพร่สูงที่ผลิตโดยโปรโตคอลบางอย่าง เราได้เห็นโทเค็น ve ที่มีอยู่ถูกล็อคในอัตราที่สูงมาก

ดังที่แสดงไว้ข้างต้น ระหว่าง vetoken ที่ใหญ่ที่สุดสามรายการตามมูลค่าราคาตลาด (CRV, CVX และ FXS) โดยเฉลี่ย 54.1% ของอุปทานหมุนเวียนของโทเค็นเหล่านี้ถูกล็อคการโหวต

แม้ว่าจะค่อนข้างสะท้อนกลับ แต่โมเดล ve ก็ได้รับการแสดงเพื่อสร้างความต้องการสำหรับโทเค็นพื้นฐาน เนื่องจากยูทิลิตี้ที่จำเป็นสำหรับการล็อกการลงคะแนนเสียง ซึ่งสามารถให้การชดเชยความเสี่ยงด้านสภาพคล่องแก่ผู้ถือ ไม่ว่าจะเป็นกระแสเงินสดจากค่าธรรมเนียมหรือสินบน อัตราผลตอบแทนที่เพิ่มขึ้น ส่วนลด หรือสิทธิ์ในการกำกับดูแล vetoken สามารถสร้างความต้องการบางอย่างได้เนื่องจากสิ่งเหล่านี้มีค่า สิทธิที่ผู้ถือต้องการ

ตามที่กล่าวไว้ก่อนหน้านี้ในบทความ นี่เป็นแรงผลักดันที่อยู่เบื้องหลังสงคราม Curve

นี่เป็นช่องโหว่ที่อยู่นอกเหนือขอบเขตของบทความนี้ สงคราม Curve ได้รับแรงผลักดันจากความต้องการในหมู่ DAO เพื่อควบคุมสิทธิ์ในการกำกับดูแลที่สามารถใช้ได้ผ่านการล็อกการลงคะแนนเท่านั้น สิ่งนี้ไม่เพียงสร้างความต้องการสำหรับ CRV และ CVX แต่ยังทำให้สถานะของ DAO แข็งแกร่งขึ้นในฐานะผู้มีส่วนได้ส่วนเสียระยะยาวในโครงการวิจัย

แต่ vetokens ไม่ใช่ยาครอบจักรวาล พวกเขามีข้อเสีย

ข้อเสียของ veTokens

แม้ว่าโปรโตคอลอาจใช้โมเดล veToken โดยหวังว่าจะสร้าง "data ascent" อย่างถาวร แต่ก็ยังมีบางสิ่งที่ต้องพิจารณา

1. ขาดสภาพคล่อง

แม้ว่าการถอนสภาพคล่องออกจากผู้ถือโทเค็นจะสร้างแรงจูงใจให้พวกเขาตัดสินใจในระยะยาว แต่ก็อาจก่อให้เกิดความท้าทายต่อโปรโตคอลได้เช่นกัน

ตัวอย่างเช่น มันเสี่ยงต่อการมุ่งความเป็นเจ้าของไปยังผู้มีส่วนได้ส่วนเสียที่ไม่แยแส

หากผู้ล็อกเกอร์สูญเสียความมั่นใจในทิศทางของโปรโตคอล ซึ่งไม่ใช่เรื่องที่เป็นไปไม่ได้ เนื่องจากระยะเวลาล็อกอัพที่พัฒนาอย่างรวดเร็วและมักจะยาวนานหลายปี พวกเขาจะไม่สามารถออกจากการลงทุนได้ ณ จุดนี้ สิ่งนี้สามารถนำไปสู่การสร้างแรงจูงใจที่ไม่สอดคล้องกัน เนื่องจากผู้มีส่วนได้ส่วนเสียที่ไม่แยแสจะสามารถใช้อำนาจในการกำกับดูแลได้ สิ่งนี้สามารถนำไปสู่การสร้างแรงจูงใจที่ไม่ตรงแนวได้ เนื่องจากตู้เก็บของที่กล่าวถึงข้างต้นจะได้รับแรงจูงใจในการตัดสินใจโดยมีศูนย์กลางอยู่ที่การดึงมูลค่ามากที่สุดเท่าที่จะเป็นไปได้จากโปรโตคอลให้เร็วที่สุดเท่าที่จะเป็นไปได้ แทนที่จะเน้นไปที่การเพิ่มมูลค่าสูงสุดในระยะยาว

2. ขายโหวต (สำหรับโปรโตคอลเฉพาะ)

ความท้าทายประการที่สองที่เกิดจากแบบจำลอง ve คือการลงคะแนนหรือการติดสินบน

สินบนเป็นสิ่งที่น่าวิตกใน DeFi ด้วยแพลตฟอร์มอย่าง Votium และ Hidden Hand (เดิมคือ Votemak) ที่เสนอสินบนหลายสิบล้านสำหรับโปรโตคอลต่างๆ ในระบบนิเวศ Curve, Convex และ Tokemak ตามลำดับ

แม้ว่าพวกเขาจะได้รับการพิสูจน์แล้วว่ามีประโยชน์เนื่องจากเป็นวิธีที่ถูกกว่าสำหรับโปรโตคอลในการดึงดูดสภาพคล่องมากกว่าแผนการที่อิงตามการเผยแพร่แบบดั้งเดิม และเพิ่มการล็อคการลงคะแนนเสียงโดยการจัดหากระแสเงินสดที่มั่นคงบางประเภทให้กับผู้ถือ แต่การติดสินบนก็มีศักยภาพที่จะแนะนำ ความเสี่ยงเชิงระบบใหม่เข้าสู่โปรโตคอล บ่อนทำลายแรงจูงใจระยะยาวที่เกิดจากการล็อคการลงคะแนนเสียง

ตัวอย่างเช่น แม้ว่า Curve และ Convex จะไม่ค่อยมีปัญหาเนื่องจากเป็นเพียงการควบคุมสภาพคล่องโดยไม่ต้องจัดการความเสี่ยง แต่สินบนก็มีศักยภาพที่จะบ่อนทำลายโปรโตคอลที่จำเป็นต้องมีการจัดการความเสี่ยงที่ใช้งานอยู่เพื่อให้ทำงานได้อย่างถูกต้อง

ตัวอย่างเช่น หากตลาดให้กู้ยืมแห่งเดียวเช่น Compound เปลี่ยนไปใช้แบบจำลองที่เปิดใช้งานการติดสินบน อาจมีการซื้อสินค้าบางรายการเพื่อเป็นหลักประกันบนแพลตฟอร์ม

เนื่องจากตลาดเงินมีความปลอดภัยพอๆ กับหลักประกันที่อ่อนแอที่สุด สิ่งนี้อาจนำไปสู่การจดทะเบียนโทเค็นที่แปลกใหม่หรือมีสภาพคล่องต่ำอย่างเป็นอันตราย เพิ่มโอกาสที่เหตุการณ์ล้มละลายและทำลายความปลอดภัย เสถียรภาพ และความไว้วางใจของโปรโตคอลระหว่างผู้ใช้

ประสิทธิภาพราคาของ vetokens

การตรวจสอบทฤษฎีเบื้องหลังโมเดล ve เป็นเรื่องหนึ่ง แต่เป็นอีกเรื่องหนึ่งเพื่อดูว่ามันทำให้โทเค็นที่มีหรือวางแผนที่จะใช้โมเดล ve มีประสิทธิภาพดีกว่าหรือไม่

ในตารางด้านล่าง เราวัดประสิทธิภาพราคาของโทเค็นแต่ละรายการตั้งแต่วันที่เปิดตัวการใช้โทเค็น ve-token หรือการประกาศที่ระบุว่าตั้งใจจะเปลี่ยนไปใช้โมเดลนี้ นอกจากนี้ เรายังวัดประสิทธิภาพของราคาของเกณฑ์มาตรฐาน ETH และ DPI ทั้งสองรายการในช่วงเวลาเดียวกัน

อย่างที่เราเห็น 7 ใน 8 เหรียญมีประสิทธิภาพดีกว่า ETH และ DPI นับตั้งแต่เปิดตัวหรือวันที่ประกาศ แม้ว่าข้อมูลนี้อาจคลาดเคลื่อนไปบ้าง เนื่องจากการประกาศเปิดตัวจำนวนมากในช่วงไม่กี่สัปดาห์ที่ผ่านมาและความสะดวกในการเอาชนะเกณฑ์มาตรฐานในช่วงเวลาสั้นๆ ข้อมูลดังกล่าวบ่งชี้ถึงความถูกต้องของโมเดลของตลาดและนักลงทุน

อนาคตของเศรษฐศาสตร์ Token

โมเดล ve-token ได้กลายเป็นทางเลือกยอดนิยมสำหรับระบบโทเค็นการกำกับดูแลที่ไร้ค่าใน DAO ซึ่งส่งเสริมการตัดสินใจในระยะยาว สร้างแรงจูงใจที่สอดคล้องกันระหว่างผู้มีส่วนได้ส่วนเสียของโปรโตคอล และสร้างอุปสงค์และอุปทานที่เอื้ออำนวยมากขึ้นสำหรับการแข็งค่าของราคาแบบไดนามิก

ในขณะที่เรายังไม่เห็นการแลกเปลี่ยนที่ชัดเจน เช่น ความไม่คล่องตัวและการขายคะแนนเสียง โมเดล ve รู้สึกเหมือนเป็นขั้นตอนในทิศทางที่ถูกต้องสำหรับการออกแบบโทเค็น DeFi