รายงานการวิจัยเชิงลึกของ Messari ปี 2022 เกี่ยวกับอุตสาหกรรมการเข้ารหัส (7): DeFi 2.0

การอ่านที่เกี่ยวข้อง:หัวข้อ | Messari 2022 In-Depth Research Report on Encryption Industry

ข้อความต้นฉบับมาจาก Messari ชื่อเดิมคือ "Crypto Theses สำหรับปี 2022" ผู้แปล | W3.Hitchhiker

การอ่านที่เกี่ยวข้อง:

หัวข้อ | Messari 2022 In-Depth Research Report on Encryption Industry

ข้อความต้นฉบับมาจาก Messari ชื่อเดิมคือ "Crypto Theses สำหรับปี 2022" ผู้แปล | W3.Hitchhiker

บทที่ 7 DeFi 2.0

ในบทแรกของส่วนนี้ เราได้แนะนำองค์ประกอบหลักของ Web3: NFT (ข้อมูลประจำตัวและสินทรัพย์ดิจิทัลเฉพาะ) รีจิสทรีบล็อกเชน "ที่ดิน" ของ Metaverse และเครือข่ายฮาร์ดแวร์แบบกระจายอำนาจที่จะโฮสต์ทั้งหมด สามบทถัดไปเกี่ยวกับวิธีที่เราจัดการระบบการเงินของโลกเสมือนจริง ปรับขนาดโครงสร้างพื้นฐานเพื่อรองรับผู้ใช้หลายพันล้านคน (มนุษย์และเครื่องจักร) และจัดการเมื่อเวลาผ่านไป

เราจะเริ่มต้นด้วยการพัฒนาระบบการเงินแบบกระจายอำนาจ (DeFi) และในขณะที่ชิปสีน้ำเงิน DeFi ส่วนใหญ่เคยผ่านตลาดหมี (ลดลง 80% หรือมากกว่าเมื่อเทียบกับ ETH YTD) แต่ก็ยังมีการพัฒนาใหม่มากมายในปีนี้Bitfinex’edก่อนที่เราจะดำดิ่งสู่ DeFi เรามาเริ่มกันที่สกุลเงินที่เชื่อมระหว่างโลกเก่าและโลกใหม่

ชื่อเรื่องรอง

1. สะพาน USDT

ทำ

และสำหรับผู้ขายชอร์ตทุกหนทุกแห่ง Tether ไม่น่าจะล้มเหลวหรือมีแนวโน้มที่จะยุติตลาดกระทิงของสกุลเงินดิจิทัลนี้ หากเป็นเช่นนั้น การตายของ USDT ของ Tether นั้นมีแนวโน้มที่จะถูกรัฐบาลสหรัฐฯ ยึดครองมากกว่าธนาคารที่ดำเนินการโดยผู้ฝากเงินที่เป็นบริษัทสิ่งต่าง ๆ ไม่เคยเป็นอย่างที่คิดเมื่อใช้ Tether ดังนั้นฉันจึงเข้าใจถึงความสับสนของกระแสหลัก จริงๆ แล้วค่อนข้างเรียบง่าย และฉันจะย้ำสิ่งที่ฉันพูดเมื่อปีที่แล้วเกี่ยวกับ Tether:。

"ผู้สนับสนุนโดยพฤตินัยของ Tether (บริษัทแลกเปลี่ยน crypto รายใหญ่ระดับโลกและผู้ดูแลสภาพคล่อง) มีแนวโน้มที่จะบดบังความเสี่ยงของ USDT เนื่องจากไม่มีทางเลือกอื่นที่ชัดเจนนอกเหนือจากการสำรองสกุลเงิน USD ที่เป็นที่ยอมรับในระดับสากล การชำระบัญชีในปีนี้ (NYAG & CFTC) มีผลกระทบเพียงเล็กน้อยต่อตลาด ใหญ่ ซึ่งอาจทำให้บางคนสรุปว่าสถานการณ์ที่เลวร้ายที่สุดสำหรับ Tether คือการเข้าถึง Stablecoins อื่น ๆ อย่างเป็นระเบียบ แต่การย้ายเงินจากสัญญาถาวรของแพลตฟอร์มหนึ่งไปยังอีกแพลตฟอร์มหนึ่งนั้นเป็นเรื่องหนึ่ง เช่นเดียวกับที่เราทำเมื่อปีที่แล้วใน BitMEX เงินสำรองสำหรับ neobanks เป็นอีกเรื่องหนึ่ง”Tether คือ Eurodollar ดิจิทัล และผู้คนจำนวนมากไว้วางใจ USDT ไม่ใช่เพราะขนาดและขอบเขตของธุรกิจที่พวกเขาทำ (แม้ว่าหลายคนจะทำ) หรือเพราะพวกเขาเชื่อว่าเงินสำรองของ USDT ได้รับการสนับสนุนอย่างเต็มที่ หรือเพราะพวกเขาสบายใจกับการสมรู้ร่วมคิดและการสมรู้ร่วมคิดระดับโลก แต่เนื่องจากท้ายที่สุดแล้ว พวกเขาต้องเชื่อใจ Tether และระบบก็ทำงานได้จนถึงตอนนี้การเรียก Tether ว่าเป็นคนโกหกนั้นไม่ถูกต้อง นอกจากนี้ยังเป็นวิธีที่ชัดเจนในการแจ้งให้คุณทราบว่าคุณเป็นคนที่ไม่รู้ว่ากำลังพูดถึงอะไรมีมากมาย

บริษัทที่ถูกต้องตามกฎหมายทำงานร่วมกับพวกเขาในปริมาณมาก. USDT ยังคงเป็นสกุลเงินซื้อขายสำรองของการแลกเปลี่ยนและคู่ซื้อขายส่วนใหญ่ในโลก และสภาพคล่องของ USDT นั้นสูงกว่า USDC หรือ BUSD ตามลำดับ สม่ำเสมอCoinbase ยังให้การสนับสนุนเมื่อเปิดตัวในฤดูใบไม้ผลินี้พวกเขาเป็นผู้ร่วมก่อตั้ง USDC!Tether ได้ประกาศในปีนี้รายงานการตรวจสอบสำรองสองฉบับ18 ล้านล้านดอลลาร์กลับ) และสำนักงานคณะกรรมการกำกับการซื้อขายสินค้าโภคภัณฑ์ล่วงหน้า ($41 ล้านล้าน) สำหรับจำนวนเงินที่ค่อนข้างน้อยซึ่งนักวิจารณ์ประณามว่าเป็นโครงการ Ponzi ระดับ Madoff หลังจากการแฮ็ก Bitfinex ในปี 2559 บริษัทได้ “โกหก” เกี่ยวกับการผสมกองทุน

กลับ

แต่อาจไม่มีใครช่วยชีวิตลูกค้า (และอุตสาหกรรม) ในกระบวนการนี้ได้ จะดีกว่าไหมที่จะบอกความจริงทั้งหมดและทำลายตลาดต้นแบบ ใช่ บริษัทเข้ามาปรับทุนประมาณปี 2561เพื่อปกปิดเงิน 850 ล้านดอลลาร์ที่ถูกหุ้นส่วนขโมยไป แต่อย่างน้อยบางส่วนก็เป็นความรับผิดชอบของรัฐบาลสหรัฐฯ หาก Bank of America ยอมรับลูกค้า crypto ที่มีการควบคุมตั้งแต่แรก Tether จะไม่ต้องหันไปหาคู่สัญญาที่สิ้นหวังเช่นนี้

ฉันรู้ว่ามันฟังดูเหมือนฉันกำลังหาข้อแก้ตัวสำหรับพฤติกรรมแย่ๆ แต่เปล่าเลย ประเด็นของฉันคือเราทุกคนกลั้นหายใจและยอมรับสถานะคาวบอย crypto ซึ่งเป็นสะพานเชื่อมสู่การยอมรับในกระแสหลัก

Marc Hochstein จาก CoinDesk ในนิทานของเขาสะพานที่เรียกว่า Tetherมันแสดงให้เห็นจุดนี้ Tether เป็นสะพานเชือกที่สะดวกที่สุดแต่ง่อนแง่นซึ่งทอดข้ามยอดเขาของโลกดั้งเดิมและโลกการเงินแบบเข้ารหัสลับ ได้รับการออกแบบให้เป็น "เงาเสมือนบริการ" - ลดความเสี่ยงในการจับกุมเนื่องจากการตัดสินของศาล อาจเป็นไปได้ว่าจะถูกแทนที่ในบางจุด แม้ว่าวันที่สุดท้ายจะยังไม่ชัดเจนก็ตามฉันคิดว่า Taser เป็น Omar Little ของการเข้ารหัส ทุกคนรู้ว่า Omar ทำผิดกฎ แต่เขามีรหัสชีวิตของตัวเอง ทุกคนในเกมเคารพเขา (แม้ว่าพวกเขาจะกลัวเขาก็ตาม) และตอนนี้ผู้ดูแลควรรู้แล้วว่าเมื่อพวกเขาโจมตีกษัตริย์ มันจะดีกว่าที่จะไม่พลาดมัน .(ต้องอ่าน: บลูมเบลล่า

. ยอดเยี่ยม

2.DAI VS USDT

ใช้สเก็นติค

. โอมาร์ก็คือโอมาร์ )*ส่วนแบ่งตลาดของ USDT ในตลาด Stablecoin ลดลงจาก 80% เป็น 50% ในปีนี้ แต่ความสำคัญเชิงโครงสร้างของ Tether ต่อการแลกเปลี่ยนสกุลเงินดิจิทัลยังคงเหมือนเดิม จริงๆ แล้ว USDT ควรอยู่ในบทโครงสร้างพื้นฐานของตลาด และ USDC ควรอยู่ในบท DeFi (ขยายเป็นสำรอง DeFi) แต่ฉันไม่ต้องการแยก Paxos และ USDC ฉันยังเหนื่อยกับการแก้ไขชื่อเรื่องรองWormhole V2มีความพยายามมากมายที่จะท้าทาย DAl ให้เป็นเหรียญ Stablecoin แบบกระจายอำนาจสำหรับสกุลเงินดิจิทัล แต่จนถึงตอนนี้ก็ยังล้มเหลว ครั้งนี้แตกต่างออกไปไหม?

การทดสอบโคลัมบัส-520 พันล้านเหรียญการทดสอบสร้างแอปพลิเคชันใหม่หลายสิบรายการ และทำให้ Terra สามารถขยายการเข้าถึงข้ามเครือข่ายผ่านโปรโตคอลการสื่อสารระหว่างบล็อกเชน (IBC) ของ Cosmos โปรโตคอลการประกันใหม่ (Ozone) บน Terra ช่วยให้ชุมชนสามารถเพิ่ม UST ได้ถึง 3 พันล้านดอลลาร์ (เผาผ่าน LUNA) ในเวลาเพียงไม่กี่สัปดาห์ นอกจากนี้ สะพานข้ามบล็อกเชน

เปิดตัวการสนับสนุน Terra นำ Terra UST จาก Ethereum ไปยัง Solana โมเมนตัมของ UST กำลังเร่งตัวขึ้นเนื่องจากขณะนี้อยู่ในตำแหน่งที่จะเป็นเหรียญ Stablecoin แบบ Interchain

20 พันล้านเหรียญ

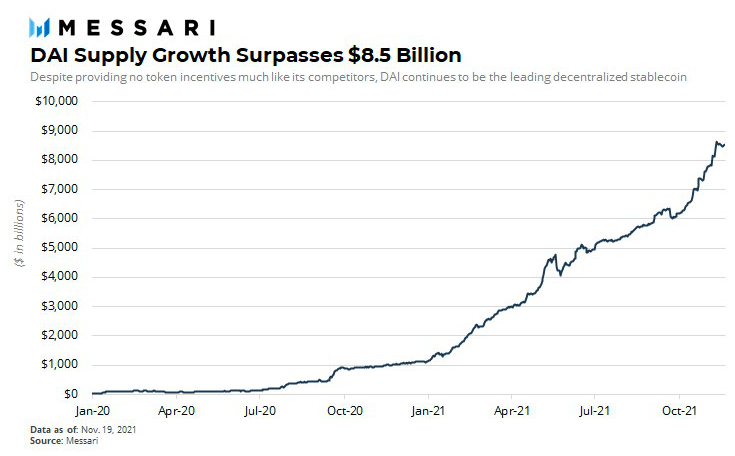

อุปทานของ DAl เพิ่งทะลุ 8.5 พันล้านดอลลาร์ สิ่งที่น่าประทับใจที่สุดคือ MakerDAO ไม่เหมือนกับคู่แข่ง DeFi และ Stablecoin รายอื่น ๆ เกือบทั้งหมด ไม่มีสิ่งจูงใจให้ใช้แพลตฟอร์มของตน การเติบโตทั้งหมดเป็นแบบอินทรีย์

แม้จะมีคู่แข่งรายใหม่ แต่ DAl ยังคงเป็น Stablecoin แบบ Decentralized ที่ผสานรวมอย่างกว้างขวางที่สุดในอุตสาหกรรม และเป็น Stablecoin แบบ Decentralized ที่ได้รับความนิยมในระบบนิเวศ Ethereum DeFi นั่นต้องขอบคุณเป็นส่วนใหญ่สำหรับประวัติการทำงานสี่ปี หากคุณลักษณะที่สำคัญที่สุดของ Stablecoin คือการอยู่รอด DAl มีลีกของตัวเอง ทนทานต่อการบาดอย่างโหดเหี้ยมหลายครั้งและพิสูจน์ให้เห็นถึงความแข็งแกร่งที่คู่แข่งไม่สามารถเลียนแบบได้ง่ายๆ

dai vs UST สามารถสรุปเป็นข้อดี DeFi ของ Ethereum ได้ จุดแข็งอย่างหนึ่งของ UST คือมันไม่พยายามที่จะแข่งขันกับ DAl บนสนามหญ้าของตัวเองด้วยซ้ำ ในทางตรงกันข้าม UST กำลังสร้างระบบนิเวศของตนเองบน Terra และขยายเครือข่ายหลายเครือข่ายอย่างแข็งขัน หาก cryptocurrencies ยังคงพัฒนาไปสู่อนาคตแบบมัลติเชน เหรียญ Stablecoin แบบกระจายอำนาจที่ชนะสามารถแพร่กระจายไปทั่วระบบนิเวศบล็อกเชนที่กว้างที่สุด Terra กำลังมุ่งไปในทิศทางนี้ ในขณะที่ DAl ยังคงทำหน้าที่เป็นแหล่งสำรองของ Ethereum เป็นหลัก มีที่ว่างมากมายสำหรับทั้งสองอย่าง

ชื่อเรื่องรอง3. การคืนชีพของ Stablecoin อัลกอริธึมหลังจากวงจรโฆษณาสั้นๆ ในไตรมาสที่ 4 ปี 2020 เหรียญ Stablecoin แบบอัลกอริธึมก็พังทลายอย่างรุนแรงและเข้าสู่ความผิดหวังเป็นเวลานานในช่วงต้นปีนี้ แต่เรากำลังเห็นยุคฟื้นฟูศิลปวิทยาการในพื้นที่ในวันนี้ ซึ่งได้รับแรงหนุนจากนวัตกรรมใหม่สองอย่าง ได้แก่ Stablecoin สำรองแบบเศษส่วน และ “มูลค่าที่ควบคุมด้วยโปรโตคอล”

ประการแรก เราหมายถึงอะไรโดยอัลกอริทึม Stablecoins?

นี่คือบทความที่เราเผยแพร่ก่อนหน้านี้

บทความวิจัยเด่นในสาขา

ตัดตอนมาจาก

“ต้นกำเนิดของ stablecoin อัลกอริธึมรุ่นแรกส่วนใหญ่สามารถสืบย้อนไปถึงเอกสารในปี 2014 โดย Robert Sams ที่ชื่อว่า “A Note on Cryptocurrency Stability: Seigniorage Shares” Sams อธิบายถึงรูปแบบ Stablecoin แบบจำลองเกี่ยวข้องกับสองโทเค็น: Stablecoin และโทเค็นที่ รับส่วนแบ่งของ seigniorage ของระบบ (ทำกำไรจากการออกใหม่) และเมื่อความต้องการ Stablecoin เพิ่มขึ้น ในขณะที่ราคาของ Stablecoin เพิ่มขึ้นเหนือ $1.00 อุปทานของ Stablecoin จะต้องเพิ่มขึ้น หุ้นที่ออกใหม่จะถูกแจกจ่ายให้กับ "ผู้ถือหุ้น" จนกว่าจะมีความต้องการ เป็นที่น่าพอใจและราคากลับสู่สมดุลที่ 1 ดอลลาร์ ตรงกันข้ามเมื่ออุปสงค์ลดลง เมื่อราคาของ Stablecoin ต่ำกว่า 1.00 ดอลลาร์ (หดตัว) Stablecoin จะถูกลบออกจากการหมุนเวียนผ่านกลไกการเผาไหม้เพื่อแลกกับการออก ของหุ้น seigniorage ใหม่ โมเดลนี้แบ่งระบบออกเป็นสองประเภทได้อย่างมีประสิทธิภาพ ประเภทหนึ่ง สินทรัพย์เก็งกำไรที่ผันผวนและสนับสนุนระบบ และ สินทรัพย์มั่นคงอีกประเภทหนึ่งที่ใช้เพื่อความมั่นคง”

สิ่งนี้ฟังดูเหมือนง่ายและมีประสิทธิภาพในทางทฤษฎี แต่มีข้อ จำกัด ที่ชัดเจนสองประการ: การสะท้อนกลับที่ลดลงอาจสร้าง "การดำเนินการของธนาคาร" ในข้อตกลงเหล่านี้ และการไม่มีหลักทรัพย์ค้ำประกันหมายความว่าธนาคารสามารถลดอัตราดอกเบี้ยตามกฎหมายลงเหลือศูนย์"

การสะท้อนกลับจะขับเคลื่อนการทดลองในระยะแรก (ESD, Frax) ไปสู่ระดับสูง แล้วทำลายล้างพวกมันระหว่างทาง ส่วนแบ่งของ seigniorage ในระบบเหล่านี้จะมีค่าก็ต่อเมื่อผู้ซื้อมั่นใจในความมีชีวิตที่ต่อเนื่องของระบบและมูลค่าปัจจุบันสุทธิที่เป็นบวกของปริมาณเงินในอนาคต เมื่อการไถ่ถอนจำนวนมหาศาลเกิดขึ้นอย่างรวดเร็ว ความมั่นใจจะถูกบดขยี้และการลงทุนใหม่ในโทเค็นตราสารทุนจะเย็นลง ทำให้เกิดวงจรแห่งความตาย

หากไม่มีการสนับสนุนหลักประกันใด ๆ เพื่อชดเชยเกลียว อัลกอริทึม Stablecoins จะพึ่งพา “ผู้ให้กู้ที่พึ่งสุดท้าย” ภายนอกเพื่อประกันตัวพวกเขาในช่วงวิกฤติที่รุนแรง ผู้ใช้ (ผู้ถือแพ็คเกจ) จำเป็นต้องก้าวเข้ามาเพื่อบันทึกระบบ มิฉะนั้น หุ้นและ Stablecoins จะถูกลืม

จากนั้นมีความท้าทายด้วยตนเอง

โมเดลสำรองเศษส่วนและ “ค่าควบคุมโปรโตคอล” เปลี่ยนแคลคูลัสของอัลกอริทึม Stablecoin

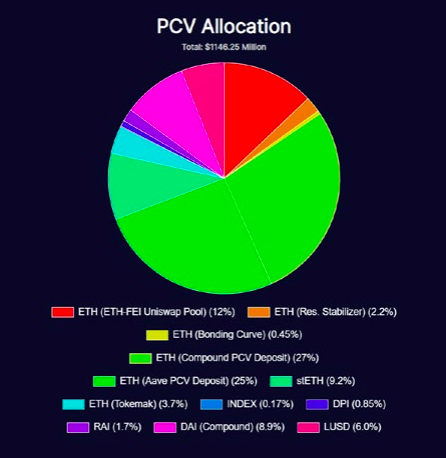

Protocol Control Value (PCV) ซึ่งบุกเบิกโดย Fei Protocol ทำหน้าที่เหมือนห้องสมุด MakerDAO ขนาดยักษ์ Fei แตกต่างตรงที่เป็นโปรโตคอลที่เป็นเจ้าของสินทรัพย์ที่ผู้ใช้ฝากเข้าระบบ แทนที่จะเป็นบุคคลที่เป็นหลักประกันในห้องนิรภัย Fel ไม่ใช่การจำนอง แต่เป็นการจำนองที่ขายเพื่อแลกกับ Stablecoin ระบบมีสินทรัพย์สองอย่าง ได้แก่ Tribe (โทเค็นการกำกับดูแลที่สามารถให้การสนับสนุนใน “การดำเนินการของธนาคาร” คล้ายกับ MKR) และ FEl (stablecoin) Fei สามารถนำเงินทุนในงบดุลไปใช้กับเงินกู้และกลุ่มทุนทั่วทั้ง DeFi หรือซื้อทุนสำรองอื่นๆ ความยืดหยุ่นนี้สร้าง demano อินทรีย์สำหรับ Stablecoin และลด Reflexivity (จนถึงปัจจุบัน)

ยังไม่ชัดเจนว่าการปรับปรุงเหล่านี้จะเพียงพอที่จะท้าทายความเป็นเจ้าโลกของ Stablecoin แบบกระจายอำนาจของ DAl หรือไม่ แต่การทำซ้ำของ Fei และ Frax ดูเหมือนจะเป็นขั้นตอนในทิศทางที่ถูกต้อง

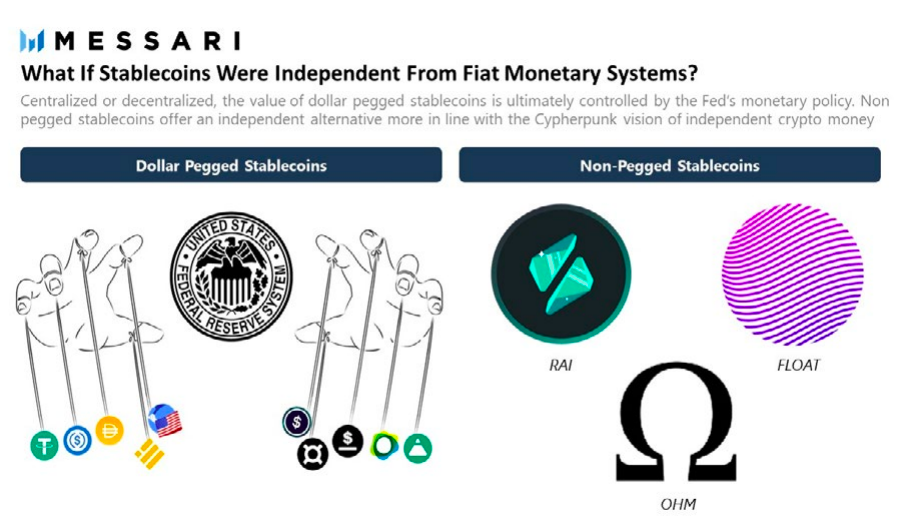

ชื่อเรื่องรอง4. การเกิดขึ้นของ Stablecoins สกุลเงินคำสั่งที่ไม่ผูกมัด (ตัวแทน defi2.0)ข้อความ

เมื่อ Bitcoin ถือกำเนิดขึ้น มันดึงดูดจินตนาการของผู้เริ่มต้นใช้งาน ซึ่งเริ่มพิจารณาอย่างจริงจังถึงศักยภาพของสกุลเงินดิจิทัลที่ไม่ใช่ของอธิปไตย คำมั่นสัญญาของ Bitcoin ว่าเป็นสกุลเงินในระยะยาว — มันอาจจะยังคงผันผวนเป็นเวลานาน แต่ผู้เชื่อเชื่อว่ามันจะมีเสถียรภาพในที่สุดเมื่อสร้างจำนวนผู้ใช้และสภาพคล่อง แม้กระทั่งทุกวันนี้ Bitcoin ยังคงผันผวนอย่างไม่น่าเชื่อ แม้ว่ามูลค่าตามราคาตลาดจะอยู่ที่ 750 พันล้านดอลลาร์ แต่ก็ลดลงมากกว่า 30% ในวันเดียวในเดือนพฤษภาคมปีนี้ เนื่องจากอุปทานของ Bitcoin นั้นไม่ยืดหยุ่น จึงไม่ชัดเจนว่าจะสามารถบรรลุความมั่นคงได้หรือไม่

ผู้สร้างเศรษฐกิจ crypto จะไม่รอให้ Bitcoin มีเสถียรภาพ เพื่อลดช่องว่างนี้ เราได้เห็นการเติบโตของ Stablecoins ที่ตรึงกับ USD ซึ่งแก้ไขช่องโหว่ความผันผวนของสกุลเงินดิจิทัลและอำนวยความสะดวกในการนำแอปพลิเคชันบล็อกเชนมาใช้นอกเหนือจาก HODLing แต่การทำซ้ำในช่วงต้นนำมาซึ่งปัญหาใหม่ — Stablecoins สร้างบล็อกเชนของเราดอลล่าร์และในกระบวนการนี้ทำให้เศรษฐกิจการเข้ารหัสลับทั้งหมดตกอยู่ในความเสี่ยงเชิงระบบ สกุลเงินที่เชื่อมโยงและควบคุมโดย Federal Reserve และ Treasury ในท้ายที่สุดจะจำกัดความสามารถของเราในการสร้างระบบการเงินที่มีอำนาจอธิปไตยอย่างแท้จริง

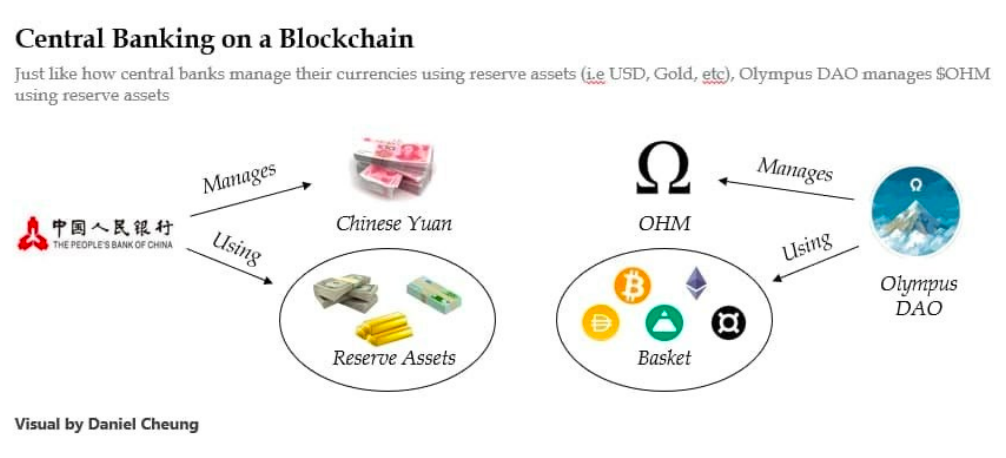

สิ่งนี้นำไปสู่โครงการใหม่ที่เปิดตัวในปีนี้โดยมีเป้าหมายเพื่อสร้างเหรียญ Stablecoin แบบลอยตัวฟรีที่ไม่ยึดติดกับสกุลเงิน fiat เหรียญ Stablecoins ที่ไม่ผูกมัดมอบโอกาสให้เศรษฐกิจคริปโตบรรลุความมั่นคงในขณะที่ไม่ต้องพึ่งพาเงินดอลลาร์สหรัฐผู้นำการเคลื่อนไหวที่ขัดแย้ง แต่ไม่มีปัญหาคือOlympus DAO กำลังถูกจู่โจม

(แหล่งที่มา:Daniel Cheung)

(แหล่งที่มา:หากทั้งหมดนี้ฟังดูแปลกสำหรับคุณ นั่นเป็นเรื่องปกติ มีหลายเรื่องเกี่ยวกับเหรียญ Stablecoins ที่ไม่ได้รับการตรึงซึ่งทำให้คุณรู้สึกสงสัยและน่าสงสัย โปรโตคอลมีบางอย่างเช่น คุณสมบัติทางทฤษฎีเกมของ Ponzi Schemes, (แนะนำให้อ่าน:)

ศิลปะแห่งการธนาคารกลางบนบล็อกเชน: Stablecoins แบบไม่ผูกมัด

ภูเขาโอลิมปัส: ข้อเท็จจริงและนิยาย

Olympus Pro: บริการสภาพคล่องของโปรโตคอล

ชื่อเรื่องรอง

5. วิสัยทัศน์ที่มั่นคงของ Worldcoin

เปิดตัวในฤดูใบไม้ร่วงนี้ Worldcoin ได้รวบรวมผู้สนับสนุนที่น่าประทับใจและเป้าหมายที่กล้าหาญ: เพื่อแลกเปลี่ยนสกุลเงินดิจิทัลที่เป็นธรรมโดยผูกการสแกนจอประสาทตาของผู้คนกว่าพันล้านคนเข้ากับข้อมูลระบุตัวตนที่ไม่ซ้ำใครและได้รับการยืนยันในมือของพวกเขา พวกเขาใช้การเข้ารหัสที่ไม่มีความรู้เพื่อรักษาความปลอดภัยข้อมูลประจำตัวบนเครือข่าย และเครือข่ายที่มีแรงจูงใจของ “ผู้ดำเนินการ Orb” ซึ่งบันทึกผู้ใช้ใหม่ในราคา $10 ต่อคนเพื่อแลกกับการดูเครื่องสแกนโลหะ ผลลัพธ์ในช่วงต้นฟังดูน่าประทับใจ

ฉันรู้ว่ามันฟังดูแย่

ใช่ มันเกี่ยวข้องกับทรงกลมสแกนม่านตาโลหะที่สร้างโดยผู้คนที่ OpenAl

ใช่ โมเดลออนไลน์อาศัยเทคโนโลยีแบบ door-to-doors ซึ่งเสนอเงิน 10 ดอลลาร์เป็นการตอบแทนสำหรับการจัดเก็บไบโอเมตริกบนอุปกรณ์ใหม่เหล่านี้

เช่นใช่ ไม่มีการเปิดเผยชื่อผู้ผลิต ซึ่งอาจจบลงได้ไม่ดีนักใช่ ด้านข้างของลูกโลกดูเหมือนดาวมรณะ แต่มีแว็กซ์ใหม่ และสกุลเงินดิจิทัลที่ผ่านการสแกนตาก็เป็นสกุลเงินของจักรวรรดิกาแลกติกด้วย (ฉันคิดนะ)

แต่ถ้ามันใช้งานได้ล่ะ?

บาลายชี้ให้เห็น

” FacelD สแกนใบหน้าหลายร้อยล้านใบหน้าทุกวัน เราสามารถอธิบายความแตกต่างระหว่างมันกับ Worldcoin หรือเทคโนโลยีการเลือกรับที่คล้ายคลึงกันเพื่อพิสูจน์การมีอยู่ของมนุษย์ได้หรือไม่ หากคุณใช้บริการกับผู้ใช้ที่เชื่อถือได้หลายคน การค้นพบทันทีจะต้องมีการพิสูจน์ บุคคลบางประเภท ไม่จำเป็นต้องมีการบังคับใช้ KYC ที่ล้าสมัยและเป็นระบบราชการโดยรัฐ แต่เป็น 'บางอย่าง' ไม่เช่นนั้นคุณก็จะมีบอท สแกมเมอร์ โทรลล์ ตัวปลอม ฯลฯ"

ในความคิดของเขาและผู้สนับสนุน คุณต้องการแยกแยะผู้ใช้ที่ดีออกจากผู้ใช้ที่ไม่ดี เพื่อปกป้องข้อมูลประจำตัวและความเป็นส่วนตัวของสมาชิกในชุมชน ในขณะเดียวกันก็ขับเคลื่อนระบบเศรษฐกิจที่ใช้นามแฝงใหม่ นั่นหมายความว่า "พวกหัวก้าวหน้าคิดว่าคุณสามารถสร้างเงินไร้สัญชาติได้ พวกเสรีนิยมคิดออก และจากนั้นคุณต้องสร้างบางอย่างขึ้นมาใหม่ เช่น องค์กร: ตัวตน การกีดกัน การต่อต้านการฉ้อฉล การดูแล ความไว้วางใจ ชุมชน..."ยังไม่สามารถตัดสินใจได้เพราะหากการทดลองแรกนี้สำเร็จจะมีผลกระทบลำดับที่ 2 และ 3 ที่เราไม่สามารถคาดเดาได้ (ดีและไม่ดี)ชื่อเรื่องรอง6. Uniswap v3 VS โลกตอนนี้เราจะเจาะลึกลงไปใน DeFi ดังนั้นส่วนนี้จะถือว่าคุณมีความรู้พื้นฐานในการทำงาน หากคุณยังไม่มี ฉันขอแนะนำให้คุณอ่านของฉัน

กระดาษของปีที่แล้วบท DeFi ที่เขียนใน , เรียนรู้ amm, พื้นที่เพาะปลูก, ห้องนิรภัย, เงินกู้ชั่วคราว, เครื่องออราเคิล, การสูญเสียที่ไม่ถาวรและอื่นๆ รายงานนี้ยาวพอ ดังนั้นฉันถือว่าคุณมีความรู้บางอย่างมาก่อน สำหรับส่วนนี้ นี่คือกการแลกเปลี่ยนแบบกระจายศูนย์และวิธีการทำงาน

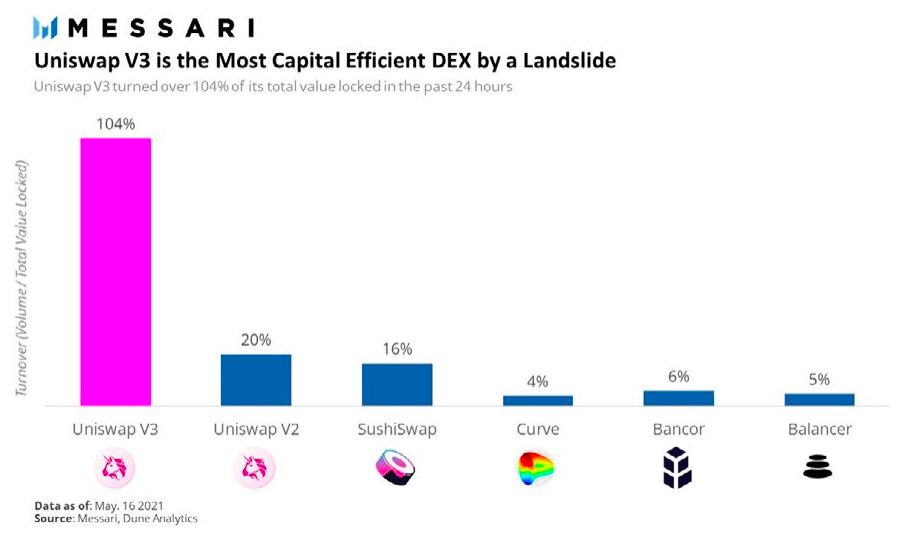

รีวิวที่ดีอย่างไรก็ตาม วันนี้เราจะพูดถึง DEX หนึ่งโดยเฉพาะ เนื่องจากบางคนเชื่อว่า Uniswap v3 อาจครอบคลุม Ethereum DEX อื่นๆ ทั้งหมดในที่สุด พวกเขามีจุดเริ่มต้นอย่างแน่นอนแม้ว่าจะถูกแบนด้วยส่วนหนึ่งจากห่วงโซ่ที่บวมของ Ethereum แต่การมุ่งเน้นล่าสุดส่วนใหญ่อยู่ที่การจัดหาโครงสร้างพื้นฐานและเครื่องมือเพื่อขับเคลื่อนตลาดที่มีสภาพคล่องมากขึ้นและการสร้างตลาดที่มีการแข่งขันสูงขึ้น นี่เป็นการพัฒนาที่ชาญฉลาด เนื่องจากโลกของ DeFi เป็นศูนย์กลางกระเป๋าเงินมากกว่าปลายทางเป็นศูนย์กลาง (Uniswap มีผู้ใช้มากกว่า 3 ล้านคน, Metamask มีผู้ใช้มากกว่า 10 ล้านคน)。

ข้อแตกต่างที่ใหญ่ที่สุดใน v3 คือผู้ให้บริการสภาพคล่องเปิดใช้งานอยู่ แทนที่จะฝากสินทรัพย์ไว้ในกลุ่มที่ให้สภาพคล่องแบบพาสซีฟตามเส้นกราฟราคาที่กำหนด ผู้ให้บริการสภาพคล่องจะปรับช่วงการซื้อและขายสภาพคล่องของตนอย่างจริงจัง ซึ่งจากนั้นจะรวมเข้าด้วยกันโดย Uniswap AMM เรียกว่า "สภาพคล่องเข้มข้น" โดยเน้นสภาพคล่องที่ดีขึ้นในราคาตลาดปัจจุบันเหล่านี้

ช่วงที่แคบลง

ช่วยปรับปรุงประสิทธิภาพเงินทุน พวกเขายังให้รางวัลแก่มืออาชีพ

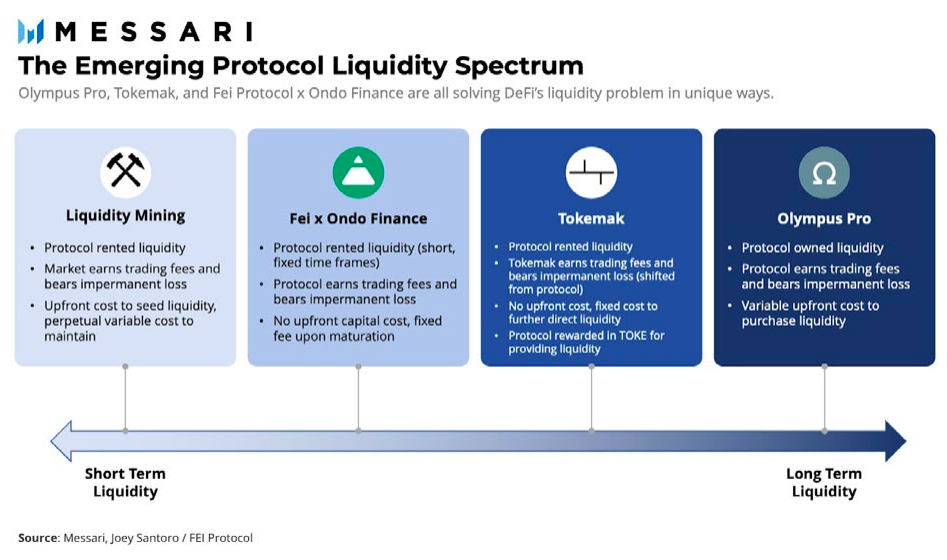

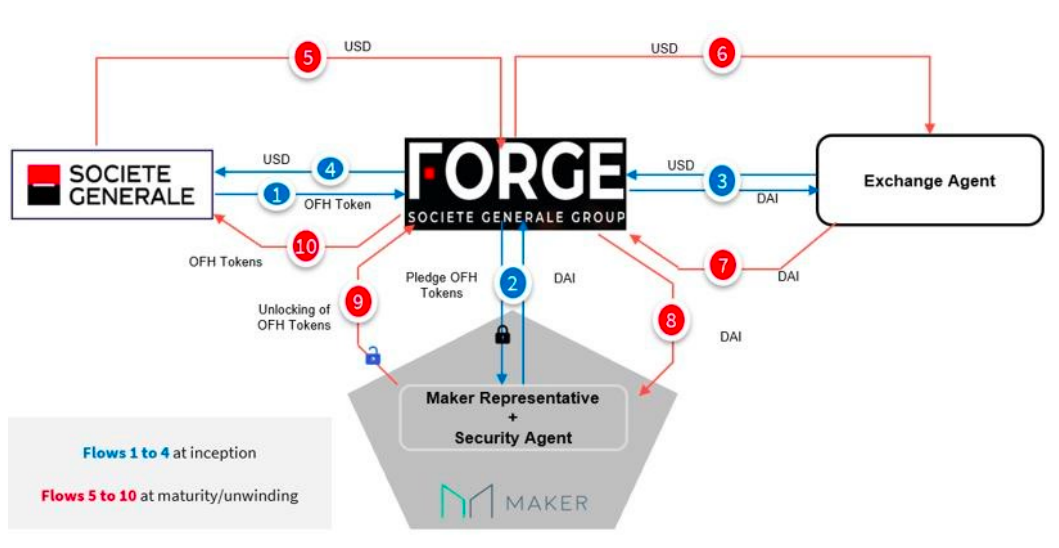

V3 อนุญาตคำสั่งจำกัดสำหรับผู้ดูแลสภาพคล่องและแนะนำค่าธรรมเนียมการทำธุรกรรมที่ปรับแต่งได้ (30 คะแนนพื้นฐาน, 10 คะแนนพื้นฐาน, 5 คะแนนพื้นฐาน, 1 คะแนนพื้นฐาน) เพื่อจูงใจผู้ให้บริการสภาพคล่องให้สร้างตลาดใหม่สำหรับคู่เงินที่ไม่มีสภาพคล่อง การอัปเกรดเหล่านี้ควรรวมเข้าด้วยกันเพื่อดึงดูดผู้ดูแลสภาพคล่องมืออาชีพมากขึ้นที่ติดตามสถานะสภาพคล่องระยะสั้นอย่างแข็งขัน (การจัดสรรสภาพคล่องแบบเฉื่อยจะไม่ทำกำไรอีกต่อไป) และช่วยให้ Uniswap ผสานรวมกับการแลกเปลี่ยนแบบรวมศูนย์และแบบกระจายอำนาจอื่น ๆ ได้ดีขึ้น ก่อนหน้านี้ Uniswap ล้มเหลวในการติดตามการแลกเปลี่ยนเหล่านี้ เนื่องจากสเปรดที่คาดหวังต่ำกว่า (เช่น คู่เพียร์บน Curve)101, Uniswap, Sushi, CAKE, Bancor, Loopring, Serum, Curve, 7.Perp VS. dydx สภาพคล่องแบบรวมศูนย์เป็นอนาคตของ amm อย่างชัดเจน ซึ่งแสดงให้เห็นได้จากความสำเร็จในช่วงต้นของ V3 นับตั้งแต่เปิดตัว Uniswap ได้เพิ่มส่วนแบ่งการตลาด DEX เป็นมากกว่า 70%ไม่ว่ารูปแบบหนังสือสั่งซื้อที่มีลักษณะเฉพาะของ DEX ที่ไม่ใช่ amm จะมีชัยในท้ายที่สุดหรือไม่นั้นขึ้นอยู่กับคุณในการตัดสินใจ เป็นหนึ่งในภาคที่เราครอบคลุมอย่างละเอียดที่สุดใน Messari Pro เนื่องจากการปล้นเพื่อความสำเร็จนั้นสูงมาก(แนะนำให้อ่าน: ชื่อเรื่องรองคุณอาจเคยเห็นพาดหัวข่าวบ้าๆ บอๆ ใน Bloomberg เมื่อเดือนที่แล้ว: แพลตฟอร์มสัญญาถาวรใหม่ของ DeFidydx แซงหน้า Coinbase ในปริมาณการซื้อขายในช่วงเวลาสั้น ๆ . ใช่ สิ่งจูงใจโทเค็นในช่วงต้นและผลตอบแทนจากการทำธุรกรรมช่วยได้ แต่ก็มาจากเครือข่ายที่ใหม่กว่าที่กีดกันลูกค้าในสหรัฐฯไม่ให้ใช้โปรโตคอล ปริมาณการซื้อขายสัญญาถาวรในการแลกเปลี่ยนแบบรวมศูนย์ครอบงำปริมาณการซื้อขายทันที และฉันคาดว่า DeFi จะไม่มีข้อยกเว้น สิ่งนี้ทำให้ Perp และ dydx น่าสนใจสำหรับการแลกเปลี่ยนอนุพันธ์แบบกระจายศูนย์ การปลดล็อกที่ใหญ่ที่สุดในปีนี้คือการเปิดตัว L2s ในอดีต การแลกเปลี่ยนเหล่านี้ไม่สามารถทำได้บนชั้นฐานของ Ethereum เนื่องจากจะทำให้เวลาชำระธุรกรรมช้าลงและมีข้อกำหนดด้านค่าใช้จ่ายสูงสำหรับการพัฒนา perp (การอัปเดต oracle บ่อยครั้ง การชำระบัญชี ฯลฯ ) Perpetual Protocol ได้รับการพัฒนาบน Ethereum sidechain xDai และเปิดตัวบน Arbitrumรุ่น v2DYDX เปิดตัว zk-rollup เฉพาะแอปพลิเคชันของตัวเองเมื่อต้นปีนี้ ในทั้งสองกรณี ปริมาณธุรกรรมที่เพิ่มขึ้น เวลาแฝงที่ลดลง และค่าธรรมเนียมที่ลดลงช่วยให้โครงการประเภทนี้สามารถทำงานได้ในที่สุดอนุพันธ์นอกเหนือจากสัญญาถาวรเป็นอีกเรื่องหนึ่ง มีความซับซ้อน ไม่เป็นเส้นตรง กำหนดราคาได้ยาก และมักจะให้ผลกำไรน้อยลงเมื่อมีความต้องการต่ำ มีการทดลองบางอย่างที่น่าสังเกต เช่น ปฏิสสารของ " "และโทเค็นวัวและหมีของ TracerDAO พยายามที่จะต่อต้าน "การสลายตัวของความผันผวน" (Defi Q2, 101, Perp, Mango) Arthur Hayes สามารถอธิบายได้ดีกว่าฉันMolly). แต่การกระทำที่แท้จริงจะดำเนินต่อไปในสัญญาถาวร และการต่อสู้ที่แท้จริงอยู่ในสัญญาถาวรระหว่าง dex และ cex (แนะนำให้อ่าน:Scชื่อเรื่องรองการวิเคราะห์เส้นทางที่ง่ายที่สุดที่ฉันเคยเห็นจาก DeFi 1.0 ถึง 2.0 มาจากแต่เมื่อพิจารณาจากจุดที่เราอยู่ในวัฏจักรการเข้ารหัสลับแล้ว ก็ไม่เลวร้ายเกินไป: หากคุณพูดคุยกับผู้คนในแวดวง DeFi คุณจะได้ยินว่าตระกูลโทเค็นที่ร้อนแรงที่สุดคือทีม DeFi 2.0 และอะไรก็ตามที่มี "ค่าควบคุมโปรโตคอล" oopy พยายามที่จะและ แซมพยายาม อธิบายได้ดีกว่าที่ฉันทำได้ แต่ฉันจะพยายามอธิบายสั้น ๆ ที่นี่ อันดับแรก บนพื้นหลังบางส่วน ความคลั่งไคล้ DeFi เริ่มต้นเมื่อ 18 เดือนที่แล้วด้วยการริเริ่มการทำฟาร์มผลผลิตของ Compound จากนั้น (และยังคงเป็นอยู่) หนึ่งในแผนการจูงใจที่ต้องการในโครงการ DeFi คือการจัดหาผู้ให้บริการสภาพคล่อง (“LPs”) ด้วยสิ่งจูงใจโทเค็นดั้งเดิมสำหรับโปรโตคอล DeFi พื้นฐาน สิ่งนี้กระตุ้นสภาพคล่องในช่วงต้นในระบบเหล่านี้และแห่กันไปสู่ผลตอบแทนที่ปรับตามความเสี่ยงจากผู้ดูแลสภาพคล่องใน AMM ใน Uniswap ผู้ให้กู้และผู้ยืมใน Aave ผู้ถือ vault ใน Yearn เป็นต้น โปรโตคอลสูงสุดซึ่งรวมถึงรายได้ของโปรโตคอลและรางวัลการขุดสภาพคล่องที่เป็นโทเค็น . ผู้ให้บริการเงินทุนเหล่านี้มีความสำคัญในช่วงเริ่มต้นของ DeFi แต่เมื่อเวลาผ่านไป คุณค่าของพวกเขาก็ลดลงเพราะพวกเขาไม่แน่นอน: เงินทุนที่พวกเขาให้เป็นเงินร้อนซึ่งพวกเขาโอนจากโครงการหนึ่งไปยังอีกโครงการหนึ่ง LPs เป็นเหมือนตั๊กแตนมากกว่าชาวนาที่ต่ำต้อย เนื่องจากพวกมันสร้างการใช้จ่ายอย่างต่อเนื่องและแรงกดดันการขายอย่างไม่หยุดยั้งในคลังโปรโตคอล บางโครงการเห็นสิ่งนี้และตระหนักว่าการทำฟาร์มผลผลิต 1.0 นั้นไม่ยั่งยืน แทนที่จะสร้างฟาร์มผลตอบแทนของโทเค็นตั๋วเงินคลังแบบดั้งเดิม พวกเขาเริ่มสร้างโครงร่าง "สภาพคล่องในฐานะบริการ" ที่ "เช่าสภาพคล่อง" จากโปรโตคอลอื่นๆ เราได้พูดคุยกันแล้วว่า Olympus และ Fei ใช้โมเดลนี้อย่างไร Olympus DAO เป็นผู้บุกเบิก "พันธบัตร" ซึ่งขายโทเค็น OHM พื้นเมืองในราคาส่วนลดเพื่อแลกกับหุ้น LP ใน Olympus การเป็นหุ้นส่วนของ Fei กับ Ondo เปิดประตูสำหรับโครงการที่จะทำให้โทเค็นตั๋วเงินคลังดั้งเดิมของพวกเขาทำหน้าที่เป็นสินทรัพย์ค้ำประกันใน Fei โดยที่ Fei จะจับคู่หลักประกันที่มีส่วนร่วมกับ FEI เหรียญ Stablecoin เพื่อแลกกับสภาพคล่องที่มีระยะเวลาคงที่ Tokemak ได้สร้างผู้ดูแลสภาพคล่องแบบกระจายศูนย์ที่เชื่อมต่อโดยตรงกับคลังสมบัติของ DAO และคลังสมบัติของ DAO ให้ยืมโทเค็นดั้งเดิมกับ DEX เพื่อแลกกับ TOKE ในทุกกรณีเหล่านี้ ขณะนี้มีการจัดหาสภาพคล่องที่ระดับ DAO แทนที่จะเป็นด้านผู้ให้บริการสภาพคล่อง สภาพคล่องที่ควบคุมด้วยโปรโตคอลเป็นส่วนย่อยของมูลค่าที่ควบคุมด้วยโปรโตคอล หากสภาพคล่องที่ควบคุมด้วยโปรโตคอลเป็นเรื่องเกี่ยวกับ DAO โดยใช้โทเค็น vault เพื่อจัดหาสภาพคล่อง ดังนั้นมูลค่าที่ควบคุมด้วยโปรโตคอลจะเกี่ยวกับ DAO ที่สร้างรายได้จากงบดุลในวงกว้างมากขึ้น ตามที่กล่าวไว้ก่อนหน้านี้ Olympus DAO มีห้องนิรภัยมูลค่ากว่า 700 ล้านดอลลาร์ในสินทรัพย์ที่ไม่ใช่ของพื้นเมือง และนำทรัพย์สินเหล่านั้นไปไว้ใน DEX, โปรโตคอลการให้ยืม, ผู้รวบรวมผลตอบแทน และแม้แต่เงินร่วมลงทุน สิ่งนี้จะเพิ่มอัตราผลตอบแทนของ DAO (สินทรัพย์ในคลังสร้างผลตอบแทน) และลดต้นทุนของเงินทุน (DAO ไม่จ่ายทรัพยากรภายนอกสำหรับสภาพคล่อง) รายได้สูงขึ้น ต้นทุนลดลง นี่คือนวัตกรรมที่ใหญ่ที่สุดของ DeFi 2.0นอกเหนือจากการจัดหาสภาพคล่องรูปแบบใหม่และการสร้างรายได้จากงบดุลแล้ว ปีนี้ยังมี "หุ่นยนต์อัตโนมัติ" "ตัวเพิ่มกำลัง" และ "ตัวขยาย" อีกด้วย โปรโตคอลอัตโนมัติจะปรับสมดุลสถานะสภาพคล่องระหว่าง AMM และเลเยอร์แรก เรียกคืนรางวัล และให้บริการ "การทบต้นอัตโนมัติ" Convex Finance เป็นหนึ่งในตัวอย่างชั้นนำ - พวกเขา "รีไซเคิล" โทเค็น $CRV และ Curve LP เพื่อเพิ่มรางวัล ค่าธรรมเนียมการทำธุรกรรม และโทเค็นการกำกับดูแลบูสเตอร์เป็นโปรโตคอลที่ไม่ได้แนะนำรูปแบบการทำงานใหม่สำหรับ DeFi แต่จะรีไซเคิลเอาต์พุตของโปรโตคอลที่มีอยู่เพื่อเพิ่มประสิทธิภาพการกลับมาของ DeFi รีไซเคิลผลลัพธ์ของข้อตกลงที่มีอยู่เพื่อเพิ่มประสิทธิภาพผลตอบแทนสำหรับผู้ใช้ปลายทาง ตัวอย่างที่ดีคือ Abracadabra.money มันคล้ายกับ MakerDAO แต่มีความแตกต่างที่สำคัญคือมันสร้าง CDP จากสินทรัพย์ที่ให้ผลตอบแทนและมีการควบคุมความเสี่ยงที่หลวมกว่า นักวิจารณ์จะชี้ไปที่การจำนองซับไพรม์และอนุพันธ์อื่น ๆ และชี้ให้เห็นว่า "DeFi 2.0" จะมีปัญหา "ขยะเข้า" "ขยะออก" อย่างมีนัยสำคัญ และมีความเสี่ยงที่เกี่ยวข้องกับความล้มเหลว คนอื่นจะลงทุนด้วยความละโมบDefi 2.0, Rari, Alchemix, and Tokemak) (สภาพคล่อง 5 พันล้านดอลลาร์ในหกเดือน) ฉันยังคิดไม่ออกว่านี่คือคณิตศาสตร์ทางจันทรคติหรือแบบจำลองทางการเงินที่ยั่งยืนแบบใหม่ (อ่านเพิ่มเติม: ชื่อเรื่องรอง 9. ทฤษฎีประยุกต์ไขมัน Cryptocurrencies กำลังเคลื่อนไปสู่ความเป็นโมดูลาร์อย่างรวดเร็ว Ethereum วางแผนที่จะพึ่งพาแพลตฟอร์มการดำเนินการชั้นที่สอง เช่น Optimism, Arbitrum, StarkWare และ ZKSync คู่แข่ง Ethereum เช่น Solana และ Avalanche ได้พัฒนาเลเยอร์ DeFi และฐานผู้ใช้แบบขนานที่แข็งแกร่ง Cosmos ได้ปลดล็อกการสื่อสารข้ามสาย ทำให้จักรวาล IBC แบบหลายสายมีชีวิตขึ้นมา และในที่สุดการประมูลพาราเชนของ Polkadot ก็ได้เริ่มขึ้น กล่าวอีกนัยหนึ่ง การเปลี่ยนไปสู่อนาคตแบบมัลติเชนได้มาถึงแล้ว และสร้างโอกาสครั้งใหญ่สำหรับแบรนด์ DeFi ที่มีอยู่เพื่อขยายไปสู่ระบบนิเวศใหม่ สำหรับผู้ที่ต้องการรับส่วนแบ่งการเติบโตของสกุลเงินดิจิทัลส่วนใหญ่ กลยุทธ์เฉพาะสำหรับ Ethereum อาจไม่สามารถทำได้ เมื่อข้อตกลงพื้นฐานส่วนใหญ่ไม่ใช่ข้อตกลงที่ดีในระดับที่ 1 ตลาดกลางที่มีสภาพคล่องและเชื่อถือได้สำหรับบริการทางการเงินจะให้รางวัลแก่แอปพลิเคชันหลายสายเมื่อผู้ใช้อยู่ที่เลเยอร์ 2 หรือเลเยอร์ 1 ที่แข่งขันได้ ชิปสีน้ำเงิน DeFi ส่วนใหญ่เข้าใจสิ่งนี้แล้ว แม้ว่าโดยทั่วไปจะแบ่งออกเป็นสี่ประเภท เค้าโครงกว้างและคำอธิษฐาน โปรโตคอลปรับใช้สำเนาของสัญญากับเครือข่ายที่เข้ากันได้กับ EVM หรือ sidechain แบบเลเยอร์หนึ่ง (เช่น Sushi จะเปิดตัวทุกที่... ยกเว้น Tron) เครือข่ายที่สอดคล้องกับ EVM เป้าหมาย โปรโตคอลปรับใช้สำเนาของสัญญากับเชนที่เข้ากันได้กับ EVM หรือทันทีที่เครือข่ายเหล่านี้แสดงสัญญาเริ่มต้น โปรโตคอลปรับใช้สำเนาของสัญญากับเชนหรือไซด์เชนที่เข้ากันได้กับ EVM โดยปกติจะใช้โฟลว์ดั้งเดิม โปรแกรมการขุด Sex (Curve และ Aave มีเสมอ เปิดเมื่อเทียบกับ Uniswap แต่มีกลยุทธ์มากกว่าซูชิ)Kris Kay ฮับ DeFi (เชนอิสระ) โปรโตคอลเปิดตัวเชนอิสระใหม่ ซึ่งอาจเชื่อมต่อกับเครือข่ายหลายเครือข่าย (เชนผสมเป็นตัวอย่างหลัก) ไม่มีวิธีใดที่สมบูรณ์แบบ และแต่ละวิธีก็มีจุดเปลี่ยนที่เห็นได้ชัด คำอธิบายภาพแหล่งที่มา: * *แนวทาง Ethereum เป็นศูนย์กลางสอดคล้องกับวิสัยทัศน์และค่านิยมของผู้ศรัทธา Ethereum ซึ่งเป็นฐานผู้ใช้ที่ใหญ่ที่สุดและมั่งคั่งที่สุดในสกุลเงินดิจิตอล และตามทฤษฎีแล้ว การจดจำแบรนด์ควรเปิดใช้งานแอปพลิเคชันเหล่านี้เพื่อครองตลาดที่เกี่ยวข้อง ดูเหมือนว่าจะเป็นกรณีของ Uniswap V3 เนื่องจากปริมาณธุรกรรมรายวันนั้นสูงกว่า DEX อื่น ๆ ที่สร้างขึ้นบน Optimism และ Arbitrum แต่กลยุทธ์เฉพาะของ Ethereum นั้นป้องกัน Uniswap จากการจับภาพสินทรัพย์ที่ฝ่าวงล้อมที่ซื้อขายบนเครือข่ายอื่น วิธีการแบบกระจายมักจะให้รางวัลแก่หนึ่งในแอปพลิเคชันแรกๆ บนเครือข่ายใหม่ (เพิ่มโอกาสในการจับตลาดในระบบนิเวศนั้น) และหากดำเนินการได้ดี ก็จะสามารถเพิ่มรายได้จากปริมาณและค่าธรรมเนียมโดยรวม ต้องทำงานมากขึ้นเพื่อให้ได้ผลตอบแทนที่น้อยมาก สภาพคล่องที่แตกเป็นเสี่ยงๆ และทำให้เกิดหนี้ทางเทคนิคมากขึ้น ตัวอย่างสำคัญของการเหวี่ยงตาข่ายคือซูชิซึ่งเปิดตัวใน 14 (14!) เครือข่ายที่แตกต่างกัน แม้จะมีความพยายามดังกล่าว 95% ของสภาพคล่องทั้งหมดอยู่ที่ Ethereum, Arbitrum และ Polygon ซูชิไม่มีปริมาณธุรกรรมมากที่สุดในเชนส่วนใหญ่ ซึ่งบ่งชี้ว่ารูปแบบนี้อาจไม่เหมาะสม การกำหนดเป้าหมายเครือข่ายใหม่เมื่อพวกเขาแสดงจำนวนผู้ใช้ที่เพียงพอเป็นกลยุทธ์ที่ดี ช่วยให้มั่นใจได้ว่าห่วงโซ่ใหม่มีความต้องการทั่วไปและโครงการมักจะได้รับรางวัลเพื่อแลกกับการย้ายข้อมูล Curve และ Aave ใช้กลยุทธ์นี้จนเกือบจะสมบูรณ์แบบ โดยใช้ประโยชน์จากสิ่งจูงใจจากภายนอก (และแบรนด์ที่โดดเด่นของพวกเขา) เพื่อกลายเป็นแอปพลิเคชั่นที่ใหญ่ที่สุดในเครือข่ายเลเยอร์ฐานใหม่แต่ละอันที่พวกเขาเข้าร่วม กลยุทธ์นี้ไม่สามารถเข้าใจผิดได้ ใช้งานได้กับชิป DeFi blue แต่อาจไม่เหมาะกับแอปพลิเคชันใหม่ และมีแนวโน้มว่าจะเฉยเมยเกินไป จับภาพได้อย่างมีประสิทธิภาพ การเติบโตอย่างรวดเร็วสู่เครือข่ายขนาดเล็ก (มูนริเวอร์)แนวทางสุดท้ายคือแนวทางที่น่าสนใจที่สุด — การเปิดตัวเชนเฉพาะแอพพลิเคชั่นอิสระที่กลายเป็นศูนย์กลางของโปรโตคอลสำหรับการรวมข้ามเชนและสภาพคล่อง ลักษณะของห่วงโซ่อำนาจอธิปไตยนั้นเป็นห่วงโซ่ที่เป็นกลาง ซึ่งอาจปรับปรุงการป้องกันของโครงการ (ยากที่จะแยก) เศรษฐกิจของโทเค็น (การตรวจสอบหลักฐานของการเดิมพันหมายถึงโทเค็นมีคุณสมบัติในการเก็บค่าธรรมเนียมและความปลอดภัย) และศักยภาพในการเป็นศูนย์กลางของกิจกรรม . Substate-based Compound Chain เป็นตัวอย่างของชิปสีน้ำเงิน DeFi ที่นอกเหนือไปจากเฟรมเวิร์ก EVM ค่าใช้จ่ายล่วงหน้าของทรัพยากรด้านเทคนิคและเศรษฐกิจที่จำเป็นในการพัฒนาห่วงโซ่ใหม่นั้นสูง แต่นี่อาจเป็นเส้นทางที่ให้ผลกำไรสูงสุด“ความสามารถในการทำงานร่วมกันของสถานะและมูลค่าสามารถสร้างแรงกดดันด้านราคาให้กับบล็อกเชนเลเยอร์ 1 โดยไม่มีเบี้ยประกันภัยที่เป็นตัวเงิน ในขณะที่เปิดใช้งานโปรโตคอลมิดเดิลแวร์ที่แข็งแกร่งเพื่อให้ได้มาซึ่งการข้ามเชน ผู้ชนะจะครอบครองทั้งหมดในบริการของตน” ตลาดหมี DeFi16 เดือน ดังนั้นมันจึงคุ้มค่าที่จะเดิมพันกับการฟื้นตัวของทฤษฎีแอปไขมัน ฉันยังคงคิดว่า Chris Burniske จะได้รับการพิสูจน์ในท้ายที่สุดชื่อเรื่องรอง 10. Tokenized Funds และ Index Partnerships เมื่อเย็นวันหนึ่ง ฉันกำลังอ่านIndex Co-Opสุนทรพจน์สี่ปีของเฮสเตอร์ เพียร์ซสิ่งหนึ่งที่ฉันได้เรียนรู้ในตอนนั้นก็คือ ETF นั้นมีอายุน้อยกว่า 30 ปี ฉันยังไม่ได้คาดหวังว่า ETF จะคำนึงถึงการเติบโตและนวัตกรรมทั้งหมดในพื้นที่กองทุนตั้งแต่ปี 2543 จำนวนกองทุนรวมลดลง ในขณะที่ ETF เพิ่มขึ้นเป็น 20% ของสินทรัพย์กองทุนเปิดทั่วโลกภายใต้การจัดการ (ส่วนที่เหลือเป็นกองทุนรวม)ค่อนข้างน่าตกใจที่ตลาดกองทุนมูลค่า 30 ล้านล้านดอลลาร์ในปัจจุบันไม่มีนวัตกรรมใด ๆ เลยตั้งแต่เริ่มใช้อินเทอร์เน็ต โดยเฉพาะอย่างยิ่งสำหรับ "เมืองหลวงทางการเงินของโลก" นั่นคือสิ่งที่ฉันชอบBEDและGMIหนึ่งในเหตุผลของโครงการเช่นนี้คือทำให้การสร้างดัชนีโทเค็นแบบกำหนดเองโดยใช้สัญญาอัจฉริยะเป็นเรื่องง่าย นักระเบียบวิธีดัชนีได้รับรางวัลสำหรับการออกแบบและทำการตลาดผลิตภัณฑ์ใหม่อย่างรอบคอบ และได้รับแรงจูงใจให้นำผลิตภัณฑ์เหล่านี้ไปใช้ใน defi ตัวอย่างแรกคือ DeFiPulse วิธีสร้างรายได้จากดัชนี DPI และวิธีการที่ Bankless ช่วยสร้างและโทเค็น ทั้งหมดนี้สร้างขึ้นจากน้ำหนักมูลค่าหลักทรัพย์ตามราคาตลาดขั้นพื้นฐาน นี่ดูเหมือนจะเป็นเพียงส่วนเล็ก ๆ ของภูเขาน้ำแข็ง เพื่อแสดงให้เห็นว่าเราสามารถเห็นการปรับแต่งได้มากแค่ไหนในพื้นที่ดัชนี cryptocurrency ให้พิจารณาหน่วยงานจัดอันดับเครดิตและการจัดอันดับ WokESG Moody's และ Fitch อาจช่วยทำให้เกิดภาวะเศรษฐกิจถดถอยครั้งใหญ่ และพฤติกรรมที่เพิกเฉยต่อสินเชื่อซับไพรม์อาจช่วยให้เกิดภาวะเศรษฐกิจถดถอยครั้งใหญ่ แต่อย่างน้อยพวกเขาก็ปฏิบัติตามกฎที่คล้ายกันซัพพลายเออร์ ESG มีอยู่ทุกหนทุกแห่งMirrorข้อเสียของการสร้างดัชนีเชิงอัตวิสัยและสร้างสรรค์มากขึ้นใน DeFi อยู่ที่ไหน75 พันล้านเหรียญสหรัฐผลิตภัณฑ์สมาร์ทเบต้า, แอปพลิเคชันเฉพาะอุตสาหกรรม , การคัดลอกพอร์ตโฟลิโอ และอื่นๆ โอกาสระยะสั้นที่ใหญ่ที่สุดน่าจะเป็นในสินทรัพย์สังเคราะห์อย่างที่เราเคยเห็นใน Synthetixด้วยการเพิ่มขึ้น 10 เท่าต่อปี คุณมีพื้นฐานในการทำสิ่งที่ยิ่งใหญ่ ข้อมูล Oracle ที่เชื่อถือได้ หุ้นสังเคราะห์ Co-Op สัญญาอัจฉริยะ ทั้งหมดที่เราต้องการคือ CNBC เพื่อกระจายข่าว เราอาจจะเต็มกอง (ต้องอ่าน:Enhancing the Token Index, Index Coop & The Next Generation of Funds) แต่มีแนวโน้มDavid Vorick, Skynet (ต้องอ่าน: ชื่อเรื่องรอง11. สองด้านของ DEFI"Defi มีความลับที่สกปรก ในขณะที่สัญญาอัจฉริยะเองก็มีการกระจายอำนาจอย่างสมบูรณ์ ทีมนักพัฒนายังคงสามารถควบคุมผู้ใช้ได้อย่างมากผ่านการควบคุมส่วนหน้า เรายินดีที่จะประกาศให้ทราบว่า Homescreen ซึ่งเป็นแอปพลิเคชันใหม่ของ Skynet ที่ช่วยให้ผู้ใช้สามารถกระจายอำนาจของตนได้อย่างเต็มที่ ส่วนหน้าของ web3" -เรารู้ตั้งแต่ฤดูร้อนนี้ว่าผู้มีอำนาจโดยทั่วไปไม่ได้เป็นแฟนของ DeFi ฉันเดา (อย่างที่คุณทราบในบทที่ 4) คือสิ่งต่าง ๆ จะแย่ลงก่อนที่จะดีขึ้น และเราจะเห็น DeFi แบ่งออกเป็น CeDeFi (ทีมที่รู้จัก) และ AnonFi (นักพัฒนาที่ไม่ระบุชื่อ) บ่อยกว่านั้น การแยกส่วนนี้จะอยู่ในเครื่องมือส่วนหน้า แทนที่จะเป็นอุปสรรคในระดับโปรโตคอลดูห้องทดลอง Uniswap ลบโทเค็นบางอย่างออกจากส่วนหน้า ซึ่งเห็นได้ชัดว่าเป็นการยอมจำนนต่อแรงกดดันทางกฎหมายจากภายนอก แล้ว 1inch (เคยวิจารณ์โครงการอื่นที่ผ่านมาว่าไม่ปฏิบัติตามจรรยาบรรณของ DeFi)Homescreenแยกผู้ใช้ในสหรัฐอเมริกาโดยใช้ส่วนหน้า โดยสังเกตว่าเร็วๆ นี้ พวกเขาจะเปิดตัวผลิตภัณฑ์ 1inch Pro ซึ่ง "ออกแบบมาโดยเฉพาะสำหรับตลาดสหรัฐและนักลงทุนสถาบันทั่วโลก โดยเป็นไปตามข้อกำหนดด้านกฎระเบียบทั้งหมด"เมื่อส่วนหน้าของผลิตภัณฑ์ DeFi ยอดนิยมเชื่อมโยงกับชื่อ DNS หรือ ENS ส่วนกลางที่ควบคุมโดยทีมหลัก ความเสี่ยงในการเซ็นเซอร์และปัญหาด้านความปลอดภัยจะเกิดขึ้น (ผลิตภัณฑ์ส่วนหน้าบางประเภทสามารถแทรกรหัสที่เป็นอันตราย เช่น การขโมยเงินของผู้ใช้) ไม่ว่าในกรณีใด DeFi จะสูญเสียความน่าเชื่อถือต่อหน่วยงานกำกับดูแลที่จะกล่าวว่า: "เห็นได้ชัดว่าคุณมีความสามารถในการปฏิบัติตามกฎของเรา ดังนั้นคุณต้องเป็นผู้ออกหลักทรัพย์" หรือ "สิ่งนี้เต็มไปด้วยการฉ้อโกง ไม่ดีสำหรับนักลงทุน "นี่คือสิ่งที่ทำให้ทีม Skynet ของ Sia ประกาศโครงการใหม่ที่ชื่อว่า " ฉันคิดว่าหน้าจอหลัก (หรือมาตรฐานที่คล้ายกัน) จะมีความสำคัญในสหรัฐอเมริกา เนื่องจากนักพัฒนา DeFi ในสหรัฐอเมริกา . ในระยะเวลาสามปี ครึ่งหนึ่งของการพัฒนา DeFi อาจเป็นงานวิจัยที่ไม่ระบุตัวตน ล้ำสมัย และเปิดกว้าง ในขณะที่อีกครึ่งหนึ่งอาจเป็นจุดรวม CeDeFi ดีทั้งคู่!ในความคิดของฉัน AnonFi และฟรอนท์เอนด์ที่ไม่ได้รับอนุญาตอย่างแท้จริงคือขีดจำกัดที่เราควรต่อสู้อย่างสุดชีวิตและทดสอบโค้ดและกฎหมาย ไม่มีใครต้องการปกป้องผู้พัฒนาและผู้ดูแลที่ให้บริการที่ผิดกฎหมายแก่ลูกค้าเว็บมืด เราต้องการปกป้องแฮ็กเกอร์วัยรุ่นเหล่านั้นที่สำรวจความมหัศจรรย์ของเงินทางอินเทอร์เน็ต สร้างสิ่งดั้งเดิมใหม่สำหรับการเงินทั่วโลก พวกเขาคือฮีโร่ชื่อเรื่องรอง 12. ความคลั่งไคล้ CeDeFiหนึ่งในเหตุการณ์ที่น่าตื่นเต้นที่สุดของปีเกิดขึ้นเมื่อ Société Générale ธนาคารยักษ์ใหญ่ของฝรั่งเศสยื่นข้อเสนอต่อสาธารณะผ่านฟอรัมการกำกับดูแลของ MakerDAO เพื่อเปลี่ยนโทเค็นพันธบัตรใหม่ได้รับการอนุมัติเป็นหลักประกันมูลค่า 20 ล้านดอลลาร์ใน Dai. นั่นเป็นกรณีวัวที่พวกเราหลายคนทำในกรณีวัวของเราสำหรับบล็อกเชนสาธารณะที่แพร่หลาย ซึ่งสถาบันจะเหมือนกับว่าพวกเขาอยู่ในแนวปฏิบัติของตลาดการให้กู้ยืมแบบ peer-to-peer และเข้าสู่สนามอย่างถูกกฎหมายและมีสภาพคล่องเพียงพอที่จะทำเช่นนั้นได้อย่างปลอดภัย นั่นไม่ได้ทำให้ Flowchart นี้น่าคลั่งไคล้น้อยลงเลยSocGen ไม่ใช่คนเดียว EY เตรียมเปิดตัวลิขสิทธิ์ห่วงโซ่รูปหลายเหลี่ยมโทเค็น DeFi เช่น. Visa วางแผนที่จะสร้างเครือข่าย Stablecoin "เลเยอร์ 2" ที่เชื่อมโยงบล็อคเชนสาธารณะกับสกุลเงินดิจิทัลของธนาคารกลางในอนาคต ดูเหมือนว่ามีความทะเยอทะยานมากกว่าสิ่งอื่นใด . นี่คือสิ่งที่เราควรตื่นเต้นเพราะมันทำให้เหรียญ Stablecoins เป็นปกติและในขณะเดียวกันก็ทำให้ธนาคารกลางรู้สึกตื่นเต้นเช่นสิ่งที่ Stani พูด ฉันพนันได้เลยว่าผู้ใช้ DeFi ส่วนใหญ่จะเป็น KYC ในอีกไม่กี่ปีข้างหน้า สิ่งนี้ดูเหมือนจะเป็นไปในเชิงบวก (และอาจเป็นเส้นทางระยะกลางที่ยั่งยืนเพียงเส้นทางเดียว) และสามารถพัฒนาผลิตภัณฑ์ต่างๆ เช่น การธนาคารสำรองแบบเศษส่วนและการให้คะแนนเครดิตนอกเครือข่าย (หากเราต้องการสิ่งเหล่านั้น TBD) สิ่งนี้ยังคงทำให้เกิดคำถามว่าการที่สถาบันเข้าสู่ DeFi จะทำให้การกำกับดูแลโปรโตคอลเป็นไปอย่างมั่นคงในทิศทางที่ "ถูกควบคุม" จนทำให้โครงการเริ่ม "แยกทาง" หรือไม่ มากเสียจนโครงการเริ่มแยกรหัสการปฏิบัติตามในระดับแกนหลักกลายเป็น . อย่าบอกฉันว่านี่เป็นการใส่ร้าย และอย่าบอกฉันว่าระบบพิสูจน์การเดิมพันนั้นต้านทานการบังคับโดยกฎเสียงข้างมาก ฉันไม่ได้บอกว่าฉันชอบอนาคตที่เป็นไปได้นี้ เพียงแค่ว่ามันดูเหมือนเป็นความเสี่ยงที่ไม่สามารถเพิกเฉยได้ชื่อเรื่องรอง13. ช่องโหว่ด้านธรรมาภิบาลCompound เป็นผู้มีส่วนร่วมอย่างมากต่อความนิยมของ DeFi และภาวะกระทิงในช่วง 18 เดือนที่ผ่านมา ดังนั้นฉันคิดว่าเราสามารถหลีกหนีจากพฤติกรรมที่ใหญ่โตของพวกเขาในการส่งโทเค็นมูลค่า 160 ล้านดอลลาร์โดยไม่ตั้งใจในช่วงฤดูใบไม้ร่วงนี้ ระหว่างการอัปเกรดโปรโตคอลตามปกติ พวกเขาส่งค่าดังกล่าวไปให้ผู้ใช้โดยไม่ตั้งใจ 160 ล้านดอลลาร์ในโทเค็นแล้ววิ่งผ่านชุดของคำแนะนำการกำกับดูแลสำหรับค่าตอบแทน. พวกเขาได้บางส่วนกลับมาเพราะความไว้วางใจจากชุมชนไม่ใช่พวกเขาคนเดียวที่มีปัญหา Uniswap ตกเป็นเป้าจากเงินช่วยเหลือแบบไม่มีเงื่อนไขมูลค่า 20 ล้านดอลลาร์ (โดยไม่มีระยะเวลาถือครองขั้นต่ำ) ส่งผลให้ UNI ขายได้อย่างรวดเร็วถึง 50% ชุมชนไม่ต้องการทิ้งโทเค็นจำนวนมาก แม้ว่าคุณจะใช้เงินไปกับมันก็ตามงานนโยบายที่สำคัญจริงๆ)。 . บริษัทวิเคราะห์ Cryptocurrency Flipside เห็นสิ่งนี้และกล่าวว่า “เฮ้ เราจะไม่ทิ้งคุณ เพียงแค่ให้หลักประกันแก่เรา $25 ล้านสำหรับ “การวิเคราะห์ที่ขับเคลื่อนโดยชุมชน” เราจะ HODL เดิมพัน และสร้างรายได้จากโฟลต "ค่อนข้างฉลาด แต่อนิจจา มันก็เช่นกัน (จากคู่แข่งที่โกรธแค้น) ข้อเสนอล้มเหลว (a16z มีดี (Required Reading: a16z Open Sourcing Delegation, UCal’s Guide to Defi Governance) เราจะหารือเกี่ยวกับธรรมาภิบาลเพิ่มเติมในบทที่ 9 เกี่ยวกับ DAO ตอนนี้ฉันแค่อยากจะบอกว่าฉันมีความมั่นใจในโครงสร้างพื้นฐานด้านการกำกับดูแล การปรับปรุงการปรับใช้ไลบรารีโปรโตคอล และ DAO ที่กำลังดำเนินอยู่ การปรับใช้ไลบรารีโปรโตคอล และโมเดลการกระจาย DAO อย่างต่อเนื่องไปยังผู้ใช้ ผู้ร่วมให้ข้อมูลแต่ละราย บริษัทเชิงพาณิชย์ และ กพท. ชำระเงิน นี่เป็นเครื่องมือพื้นฐานที่จะทำให้ DAO เข้ามาแทนที่บริษัทส่วนใหญ่ชื่อเรื่องรอง。 Come ON! 14. ป่าที่ปลอดภัยและมืดมิดการกำกับดูแล DeFi ดูเหมือน Veep มากกว่าบ้านไพ่ในปัจจุบัน ไม่มีอะไรเลวร้าย (จนถึงตอนนี้) มีเพียงผู้มีส่วนร่วมอย่างจริงจังที่ทำงานเกี่ยวกับวิธีทำให้การดำเนินการกระจายอำนาจน่ากลัวน้อยลง เรายังไม่พบช่องโหว่ด้านธรรมาภิบาลมากนัก แต่ยังมีช่องโหว่ด้านสัญญาจำนวนมาก การเรียกใช้ MEV ล่วงหน้า การจัดการเงินกู้แบบแฟลช และการหลบหนีเพื่อให้นักวิจัยด้านความปลอดภัยไม่ว่างในตอนกลางคืนเงินทุนของผู้ใช้มักจะตกอยู่ในความเสี่ยง แม้แต่ในกระเป๋าเงินของเบราว์เซอร์ที่ "ปลอดภัย" การแลกเปลี่ยนถูกแฮ็ก กุญแจหายจากอุบัติเหตุ ซิมการ์ดถูกทำซ้ำ โปรโตคอลถูกใช้ประโยชน์ และความเสี่ยงจะรุนแรงขึ้นจาก ตัวระบบนั้นซับซ้อน คุณไม่ได้ลงทุนใน cryptocurrencies โดยไม่มีความเสี่ยง หากคุณซื้อโทเค็นที่จดทะเบียนใน DEX ผ่าน Metamask คุณจะมีความซับซ้อนมากกว่าค่าเฉลี่ย และคุณตระหนักดีว่าความเสี่ยงทางเทคนิคเป็นส่วนหนึ่งของต้นทุนของความเสี่ยงที่คุณต้องใช้สำหรับการเข้าร่วม การถูกเอาเปรียบเป็นสิ่งไม่ดี ฉันหวังว่ามันจะไม่เกิดขึ้นกับฉัน (หรือใครก็ตาม) เราต้องลดผลกระทบของ mega-bugs ให้ได้มากที่สุด อย่างไรก็ตามช่องโหว่มีบทบาทและมีส่วนทำให้เสริมสร้างภูมิคุ้มกันความปลอดภัยของระบบนิเวศที่กว้างขึ้น。 ซึ่งมีความสำคัญเนื่องจากเรายังคงอยู่ในกลุ่มผู้ใช้ปลายทางที่คำนึงถึงความเสี่ยงมากขึ้น ตอนนี้เป็นเวลาที่เหมาะสมในการเป็นนักวิจัยด้านความปลอดภัยหรือพนักงานขายประกัน ขณะนี้เรามี "มูลค่ารวมที่ถูกล็อก" มากกว่า 250 พันล้านดอลลาร์ในสัญญาอัจฉริยะในโปรโตคอลต่างๆ นี่เป็นคำถามใหญ่ นักวิจัยด้านความปลอดภัยของ Ethereum มีงานยุ่งพอสมควร และตอนนี้ค่าธรรมเนียมสูงกำลังผลักดันสินทรัพย์ที่มีความเสี่ยงมากขึ้นไปยังเครือข่ายใหม่ทั้งหมดที่มีสแต็คความปลอดภัยของผู้ใช้ที่ไม่ซับซ้อน อีเธอเรียมคือจาก TVL 98% ลดลงเหลือ 67% ในวันนี้มีสามสิ่งที่ต้องโฟกัสในปีนี้ การประกันสัญญาอัจฉริยะเช่น Nexus ซึ่งกลายเป็นยูนิคอร์นประกัน cryptocurrency ตัวแรก แต่ฉันแน่ใจว่าไม่ใช่ตัวสุดท้าย ห้องสมุดสัญญาอัจฉริยะที่ปลอดภัยที่ได้รับการพิสูจน์แล้วและการรักษาความปลอดภัยในฐานะบริการ ตัวอย่างเช่น Forta ระบุ "แพลตฟอร์มความปลอดภัยรันไทม์ระดับองค์กรโดยการตรวจจับภัยคุกคามทั่วทั้งระบบผ่านเครือข่ายของโหนด โดยจูงใจให้ผู้ประกอบการโหนดให้ความสนใจกับพฤติกรรมที่ไม่เหมาะสม" ข้อมูลนั้นจะถูกส่งไปยังสมองที่ถูกต้องอย่างรวดเร็ว ซึ่งอาจทำหน้าที่เป็นตัวตัดวงจร สุจริต, และไม่มีใครในกลุ่มชายรักชายพบมัน Samczsun ค้นพบข้อบกพร่องมูลค่า 350 ล้านดอลลาร์ใน SushiSwap ซึ่งเขาจำได้ว่าขโมยรหัสต้นฉบับจาก Uniswap Labs ซึ่งเป็นบริษัทที่ลงทุนโดย Paradigm และอาจช่วยชีวิตโครงการและผู้ใช้ได้ เขาคือมิสเตอร์ไวท์แฮทที่เราต้องการ ไม่ใช่คนที่เราสมควรได้รับ(ฉันคิดว่าทีม bZx ไม่พอใจฉันเพราะฉันพูดในเอกสารปีที่แล้วว่าโครงการนี้เป็น "รางวัลบั๊กในฐานะบริการ" ไม่ดี! แต่ฉลาด! แถมยังโดนแฮ็กอีก)ชื่อเรื่องรอง 15. ค่าที่ปลดล็อคและเจือจางเต็มที่ "ค่าที่เจือจางเต็มที่" เป็นเมตริกที่ค่อนข้างง่อยสำหรับ DAO ที่ดำเนินการได้ดีเมื่อเทียบกับฐานรากแบบรวมศูนย์ และฉันพูดสิ่งนี้ในนามของบริษัทที่ช่วยทำให้เมตริกนี้เป็นที่นิยมและใช้งานวิจัยที่เกี่ยวข้องในหลาย ๆ ชิ้น พบสิ่งที่น่าเกลียดบางอย่างในโครงการ และโดยทั่วไปแล้ว ฉันไม่ซื้อโทเค็นจากโปรเจ็กต์ที่ยังมีโทเค็นจำนวนมากที่ถูกล็อคไว้ เพราะฉันมีไอคิวปกติ วิธีคิดที่ดีกว่าในการปลดล็อกโทเค็นคือ วิธีที่ดีกว่านั้นเหมาะสมกว่า เหมือนกับที่คุณคาดหวังคณะกรรมการคิดอย่างไรเกี่ยวกับการเสนอขายหุ้นใหม่ยกเว้นว่ากระดานที่นี่เป็นชุมชนขนาดใหญ่ที่มีการกระจาย Coinbase มีหุ้นสามัญ Class A จำนวน 10,000,000,000 หุ้น แต่มีเพียง 155,243,470 หุ้นเท่านั้น นั่นไม่ได้ทำให้การประเมินมูลค่าที่ปรับลดทั้งหมดของพวกเขาเป็น 5 ล้านล้านดอลลาร์ เช่นเดียวกับโปรโตคอลจำนวนมาก สิ่งที่สำคัญคือการปกครองและการควบคุมโทเค็น คุณต้องการทราบว่าอุปทานของโทเค็นที่กำหนดนั้นถูกควบคุมโดยวาฬมากน้อยเพียงใด สำหรับมูลนิธิ ผู้ก่อตั้ง บริษัทร่วมทุน ฯลฯสิ่งสำคัญคือต้องเข้าใจการล็อก ขนาดตำแหน่ง และความตั้งใจของพวกเขา. แต่การเห็นชิปที่เข้มข้นในเครือข่ายใดเครือข่ายหนึ่งนั้นไม่ได้เป็นการปฏิเสธอย่างแน่นอนแม้ว่า Joe Lubin จะมีชิปจำนวนมากในช่วงแรก แต่ Ethereum ก็โอเค คุณอาจชอบ SOL เพราะคุณรู้ว่า SBF มี 30% ของอุปทาน (ไม่จริงนี่บ่นเฉยๆ)คนเริ่มยอมรับ”8.The Alchemix of DeFinance (2.0)

เงินสดวิเศษทางอินเทอร์เน็ต

อาร์กิวเมนต์นี้ยังไม่สมบูรณ์ โครงสร้างพื้นฐานที่เปิดใช้งานการใช้งานหลายเชนอย่างราบรื่นนั้นยังไม่บรรลุนิติภาวะ และชั้นฐานยังคงเติบโตต่อไป แต่เนื่องจากตอนนี้เราอยู่ใน

ผิดกฎหมาย

เฝ้าดูอย่างใกล้ชิด

สวนกำแพง

โหวต "ไม่"

นี่คือเรื่องราวที่ยิ่งใหญ่ที่สุดแห่งปี