การวิเคราะห์หลักการบัญชีใน PlatON

คำนำ:

การบัญชีเป็นส่วนสำคัญ (สาระสำคัญ) ของกิจกรรมการจัดการทางเศรษฐกิจ เป็นกิจกรรมการจัดการทางเศรษฐกิจที่มุ่งปรับปรุงประสิทธิภาพทางเศรษฐกิจ โดยใช้สกุลเงินเป็นหน่วยวัดหลัก และใช้วิธีการพิเศษในการจัดทำบัญชีและการกำกับดูแล (หน้าที่พื้นฐาน) ของกิจกรรมทางเศรษฐกิจของหน่วยงาน องค์กร และสถาบัน

ในหมู่พวกเขา การบัญชีคือการบันทึกที่ครอบคลุม ต่อเนื่องและเป็นระบบ และการสะท้อนของธุรกิจทางเศรษฐกิจที่เกิดขึ้นหรือเสร็จสิ้นโดยองค์กรและสถาบันต่างๆ การกำกับดูแลคือการทบทวนและตรวจสอบความถูกต้องตามกฎหมาย การปฏิบัติตามและประสิทธิผลของธุรกิจทางเศรษฐกิจที่ได้รับการพิจารณา

ในทำนองเดียวกัน เราจะวิเคราะห์แบบจำลองทางเศรษฐกิจของ PlatON จากมุมมองของการบัญชี และบันทึกและสะท้อนถึงธุรกิจทางเศรษฐกิจที่เกี่ยวข้องในระบบอย่างครอบคลุม ต่อเนื่อง และเป็นระบบ นี่เป็นบทความแรกในซีรีส์นี้ และตอนต่อไปจะตีความหัวข้อการบัญชีแบบแยกส่วนใน PlatON ตามภาพรวม ดังนั้นคอยติดตาม!

ชื่อเรื่องรอง

ในแผนเศรษฐกิจของ PlatON จากมุมมองทางบัญชี กิจกรรมทางเศรษฐกิจส่วนใหญ่ประกอบด้วย: การออกครั้งแรก การออกเพิ่มเติม รางวัล บทลงโทษ ค่าธรรมเนียมการจัดการ ค่าธรรมเนียมคนงานเหมือง และกิจกรรมทางเศรษฐกิจที่สำคัญอื่นๆ การสร้างกิจกรรมทางเศรษฐกิจทุกอย่างเกี่ยวข้องกับการโอนโทเค็น (ในเครือข่ายสาธารณะ โทเค็นเป็นหน่วยวัดสกุลเงินหลัก)

ในแผนเศรษฐกิจของ PlatON จากมุมมองทางบัญชี กิจกรรมทางเศรษฐกิจส่วนใหญ่ประกอบด้วย: การออกครั้งแรก การออกเพิ่มเติม รางวัล บทลงโทษ ค่าธรรมเนียมการจัดการ ค่าธรรมเนียมคนงานเหมือง และกิจกรรมทางเศรษฐกิจที่สำคัญอื่นๆ การสร้างกิจกรรมทางเศรษฐกิจทุกอย่างเกี่ยวข้องกับการโอนโทเค็น (ในเครือข่ายสาธารณะ โทเค็นเป็นหน่วยวัดสกุลเงินหลัก)

ในทำนองเดียวกัน จากมุมมองของกฎเอกลักษณ์ทางบัญชี ในเครือข่าย PlatON ธุรกิจทางเศรษฐกิจใดๆ จะไม่เปลี่ยนความสมดุลของสมการทางบัญชี โดยใช้ข้อมูลประจำตัวทางบัญชีร่วมกับวิธีการทำบัญชี (การทำบัญชีสองรายการ) กิจกรรมทางเศรษฐกิจและธุรกิจต่างๆ ใน PlatON สะท้อนให้เห็นโดยสัญชาตญาณ

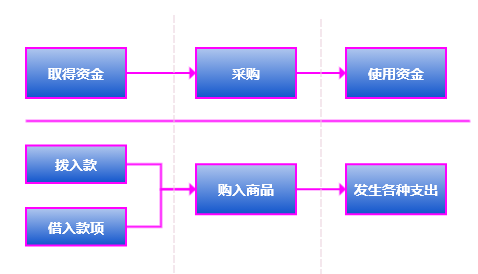

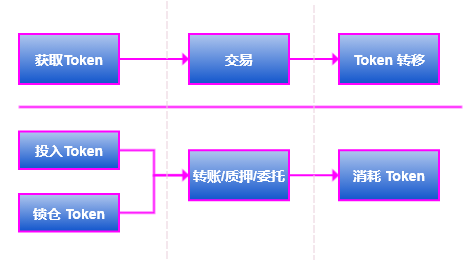

จากการเปรียบเทียบรูปภาพด้านบน เราพบว่าหากระบบทั้งหมดของ PlatON ถูกมองว่าเป็นบริษัทการค้าขนาดใหญ่ โมเดลเศรษฐกิจของมันครอบงำธุรกิจทางเศรษฐกิจต่างๆ และทุกวิชาที่เข้าร่วมในระบบจะมาพร้อมกับการเปลี่ยนแปลงโทเค็น นั่นคือมีกิจกรรมทางเศรษฐกิจที่สอดคล้องกันเกิดขึ้น

กิจกรรมทางเศรษฐกิจบน PlatON:

จากการเปรียบเทียบรูปภาพด้านบน เราพบว่าหากระบบทั้งหมดของ PlatON ถูกมองว่าเป็นบริษัทการค้าขนาดใหญ่ โมเดลเศรษฐกิจของมันครอบงำธุรกิจทางเศรษฐกิจต่างๆ และทุกวิชาที่เข้าร่วมในระบบจะมาพร้อมกับการเปลี่ยนแปลงโทเค็น นั่นคือมีกิจกรรมทางเศรษฐกิจที่สอดคล้องกันเกิดขึ้น

รายได้: การไหลเข้าของผลประโยชน์ทางเศรษฐกิจทั้งหมดที่เกิดขึ้นจากวิสาหกิจในกิจกรรมประจำวัน เช่น การขายสินค้าและการให้บริการ ใน PlatON รางวัลบล็อกที่ได้รับจากกิจกรรมประจำวันของโหนดนักขุดเป็นส่วนหนึ่งของรายได้หลักของนักขุด

ในการบัญชีและการทำบัญชี จำเป็นต้องตั้งค่าบัญชีที่เกี่ยวข้องก่อนทำบัญชี ต้องกำหนดการตั้งค่าบัญชีร่วมกับองค์ประกอบทางบัญชี ในการบัญชี องค์ประกอบทางบัญชีเป็นการจำแนกประเภทอย่างง่ายของวัตถุทางบัญชี โดยส่วนใหญ่ประกอบด้วยองค์ประกอบทางบัญชี 6 ประการ ได้แก่ สินทรัพย์ หนี้สิน ส่วนของเจ้าของ รายได้ ค่าใช้จ่าย และกำไร ใน:

สินทรัพย์: หมายถึงทรัพยากรที่เกิดจากธุรกรรมหรือเหตุการณ์ในอดีต เป็นเจ้าของหรือควบคุมโดยองค์กร และคาดว่าจะนำผลประโยชน์ทางเศรษฐกิจมาสู่องค์กร ใน PlatON ทรัพย์สินส่วนใหญ่หมายถึงโทเค็นที่ถือครองโดยหน่วยงานต่างๆ

หนี้สิน: หมายถึงหนี้ที่ดำเนินการโดยองค์กรที่สามารถวัดเป็นสกุลเงินได้และจำเป็นต้องชำระคืนด้วยสินทรัพย์หรือแรงงาน ใน PlatON เรากำหนดโทเค็นที่จะออกเป็นหนี้สิน

ส่วนของเจ้าของ: หมายถึงส่วนของเจ้าของที่เหลืออยู่หลังจากหักหนี้สินออกจากสินทรัพย์ขององค์กร หรือสิทธิของนักลงทุนในการเรียกร้องสินทรัพย์สุทธิขององค์กร

รายได้: การไหลเข้าของผลประโยชน์ทางเศรษฐกิจทั้งหมดที่เกิดขึ้นจากวิสาหกิจในกิจกรรมประจำวัน เช่น การขายสินค้าและการให้บริการ ใน PlatON รางวัลบล็อกที่ได้รับจากกิจกรรมประจำวันของโหนดนักขุดเป็นส่วนหนึ่งของรายได้หลักของนักขุด

ค่าใช้จ่าย: เป็นการไหลออกของผลประโยชน์ทางเศรษฐกิจจากกิจกรรมทางเศรษฐกิจประจำวัน เช่น การขายสินค้าและการให้บริการด้านแรงงาน ใน PlatON ค่าธรรมเนียมการทำธุรกรรมสำหรับบุคคลที่ต้องส่งการสูญเสียการทำธุรกรรมคือค่าธรรมเนียม

กฎที่นักบัญชีทุกคนรู้ สมการบัญชี:

กฎที่นักบัญชีทุกคนรู้ สมการบัญชี:

ค่าใช้จ่าย + สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ + รายได้

ค่าใช้จ่าย + สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ + รายได้

เพื่อบันทึกกิจกรรมทางเศรษฐกิจของแต่ละเรื่องใน PlatON อย่างชัดเจน ติดตามและตรวจสอบความถูกต้องของแบบจำลองทางเศรษฐกิจ รับรองความเสถียรของระบบ ความถูกต้องของข้อมูล ฯลฯ และปรับปรุงผลประโยชน์ทางเศรษฐกิจ เมื่อรวมกับทฤษฎีการทำบัญชีแบบ double-entry ของการทำบัญชี เริ่มจากวิชาต่างๆ และการตั้งค่าวิชาบัญชี เราแนะนำหลักการของเอกลักษณ์ทางบัญชีในแบบจำลองทางเศรษฐกิจของ PlatON

นี่คือการใช้ฟังก์ชันพื้นฐานของการบัญชีที่ยืดหยุ่น: การบัญชีและการกำกับดูแล การเกิดขึ้นของธุรกิจทางเศรษฐกิจใด ๆ จะไม่เปลี่ยนแปลงความสัมพันธ์ทางดุลของเอกลักษณ์ทางบัญชี ตามหลักการนี้ ระบบแบบจำลองทางเศรษฐกิจทั้งหมดของ PlatON สามารถตรวจสอบและยืนยันได้ ด้วยการรวมความรู้ที่เกี่ยวข้องกับการบัญชี ระบบ PlatON สามารถตรวจสอบได้อย่างดี และแบบจำลองทางเศรษฐกิจของระบบทั้งหมดจะแข็งแกร่งยิ่งขึ้นไปอีก