Bitcoin: จุดต่อไปของการเงิน|Baked Star Selection

ในช่วงไม่กี่ทศวรรษที่ผ่านมาระดับของการเงินทางเศรษฐกิจในประเทศต่าง ๆ ได้เพิ่มขึ้น (โดยเฉพาะในประเทศที่พัฒนาแล้ว) และความตระหนักทางการเงินของผู้อยู่อาศัยก็ค่อย ๆ ลึกซึ้งยิ่งขึ้น แนวคิดของ "การจัดการทางการเงิน" "การเงิน" และ "การลงทุน" มีมานานแล้ว ได้หยั่งรากลึกลงในจิตใจของพสกนิกร ในสายตาของใครหลายๆ คน เงินเฟ้อจะคงอยู่เป็นเวลานานและเงินมักจะอ่อนค่าลงเรื่อยๆ ดังนั้น ค่าจ้างจึงควรนำมาใช้ในการบริหารการเงินและการลงทุน ที่เรียกว่า การออม แต่ความจริงแล้ว ผิดมาตรฐาน โลกาภิวัตน์ได้เปลี่ยนผู้ออมให้กลายเป็นผู้ร่วมลงทุน ทำให้เส้นแบ่งระหว่างการออม (ไม่เสี่ยง) กับการลงทุน (รับความเสี่ยง) เลือนลาง จนคนส่วนใหญ่คิดว่าเหมือนกัน

การดำรงอยู่ของความต้องการทางการเงินส่วนใหญ่ขึ้นอยู่กับการสูญเสียมูลค่าของเงินเมื่อเวลาผ่านไป และเงินเกษียณในอนาคตไม่เพียงแต่ต้องเก็บออมในวันที่ฝนตกเท่านั้น แต่ยังต้องมีการลงทุนและมีความเสี่ยงอย่างต่อเนื่อง เพื่อให้ทันกับอัตราเงินเฟ้อที่ธนาคารกลางผลิตขึ้น เศรษฐกิจที่มีการเงินมากเกินไปจะผลักดันอัตราเงินเฟ้อ กระตุ้นให้เกิดการรับความเสี่ยงตลอดเวลา และทำให้การออมตกต่ำลง ระบบที่ลดแรงจูงใจในการออมและบังคับให้ผู้คนรับความเสี่ยง ก่อให้เกิดความไม่มั่นคง ไม่มีประสิทธิผลหรือยั่งยืน และบ่อนทำลายโครงสร้างแรงจูงใจของสื่อกลางทางการเงินของกิจกรรมทางเศรษฐกิจทั้งหมด

โดยพื้นฐานแล้ว ไม่มีอะไรผิดปกติโดยเนื้อแท้กับบริษัทร่วมหุ้น การออกพันธบัตร หรือเครื่องมือการลงทุนแบบกลุ่มใดๆ แม้ว่าเครื่องมือการลงทุนแต่ละรายการอาจมีข้อบกพร่องทางโครงสร้าง แต่มูลค่ามักจะสร้างได้ผ่านเครื่องมือการลงทุนแบบรวมและฟังก์ชันการจัดสรรเงินทุน ความเสี่ยงจากการควบรวมกิจการไม่ใช่ปัญหา และการมีอยู่ของสินทรัพย์ทางการเงิน แต่ปัญหาพื้นฐานคือระดับที่เศรษฐกิจได้รับทางการเงิน และเป็นผลที่ไม่ได้ตั้งใจมากขึ้นเรื่อยๆ ของการตอบสนองอย่างมีเหตุผลต่อโครงสร้างการเงินที่เสียหายและถูกบงการ

จะเกิดอะไรขึ้นเมื่อผู้เข้าร่วมตลาดหลายพันคนรู้ว่าเงินของพวกเขาเป็นของเทียมแต่ตั้งใจออกแบบให้สูญเสียมูลค่า 2% ทุกปี ยอมรับการอ่อนค่าของสกุลเงิน หรือพยายามรักษาอัตราเงินเฟ้อด้วยการลงทุนที่มีความเสี่ยง วัฏจักรนี้ยังคงอยู่เนื่องจากการลดค่าของสกุลเงินไม่เคยลดลง โดยพื้นฐานแล้ว ผู้คนรับความเสี่ยงในการทำงานประจำวันของพวกเขา และจากนั้นได้รับการฝึกฝนให้นำเงินทั้งหมดที่พวกเขาจัดการได้ไปออมเพื่อเสี่ยงเพียงเพื่อให้ทันกับอัตราเงินเฟ้อ หรือแม้กระทั่งสิ่งนั้น - วิ่งอย่างหนักเพื่อที่จะอยู่ที่เดิม

การเงิน

ไม่ว่าจะพิจารณาเกมการโกงหรือเพียงแค่ยอมรับว่าการลดค่าเงินอย่างต่อเนื่องเป็นเรื่องจริง เศรษฐกิจทั่วโลกถูกบังคับให้ต้องปรับตัวเข้ากับโลกของค่าเงินที่ลดค่าลง แม้ว่าเป้าหมายคือการดึงดูดการลงทุนและกระตุ้นการเติบโตของ "อุปสงค์โดยรวม" แต่ก็มีผลกระทบที่ไม่ได้ตั้งใจอยู่เสมอเมื่อสิ่งจูงใจทางเศรษฐกิจถูกควบคุมโดยกองกำลังภายนอก แม้แต่คนที่เยาะเย้ยถากถางที่ยิ่งใหญ่ที่สุดก็อาจหวังว่าจะแก้ปัญหาของโลกด้วยการพิมพ์เงิน แต่มีเพียงเด็กเท่านั้นที่เชื่อในเทพนิยาย แทนที่จะพิมพ์เงินเพียงครั้งเดียวและทำให้ปัญหาหายไปอย่างน่าอัศจรรย์ สุภาษิตกลับถูกล้มล้างซ้ำแล้วซ้ำเล่า เศรษฐกิจมีการเปลี่ยนแปลงเชิงโครงสร้างและถาวรตามการสร้างเงิน

เฟดอาจคิดว่าสามารถพิมพ์เงินเพื่อกระตุ้นให้เกิดการลงทุนที่มีประสิทธิผล แต่สิ่งที่ผลิตได้จริงคือเศรษฐกิจที่มีการลงทุนน้อยและมีการเงินมากเกินไป เศรษฐกิจมีการขยายตัวทางการเงินมากขึ้น อันเป็นผลโดยตรงจากการลดค่าของสกุลเงินและผลกระทบของการจัดการต้นทุนของเครดิต เราจะต้องเมินและไม่เห็นความเชื่อมโยงระหว่างพวกเขา: สาเหตุที่จำเป็นระหว่างการสูญเสียมูลค่าของเงินที่ผลิตได้ ความไม่จูงใจในการถือครองเงิน และการขยายตัวอย่างรวดเร็วของสินทรัพย์ทางการเงิน รวมถึงภายในระบบเครดิต

คำอธิบายภาพ

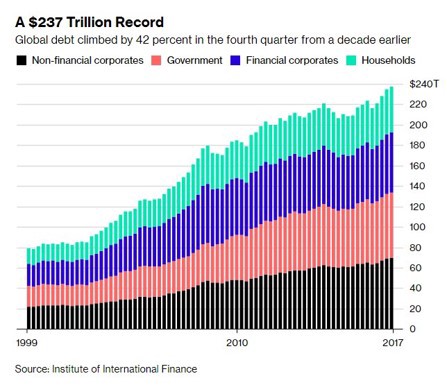

แหล่งที่มาของรูปภาพ: Statistica

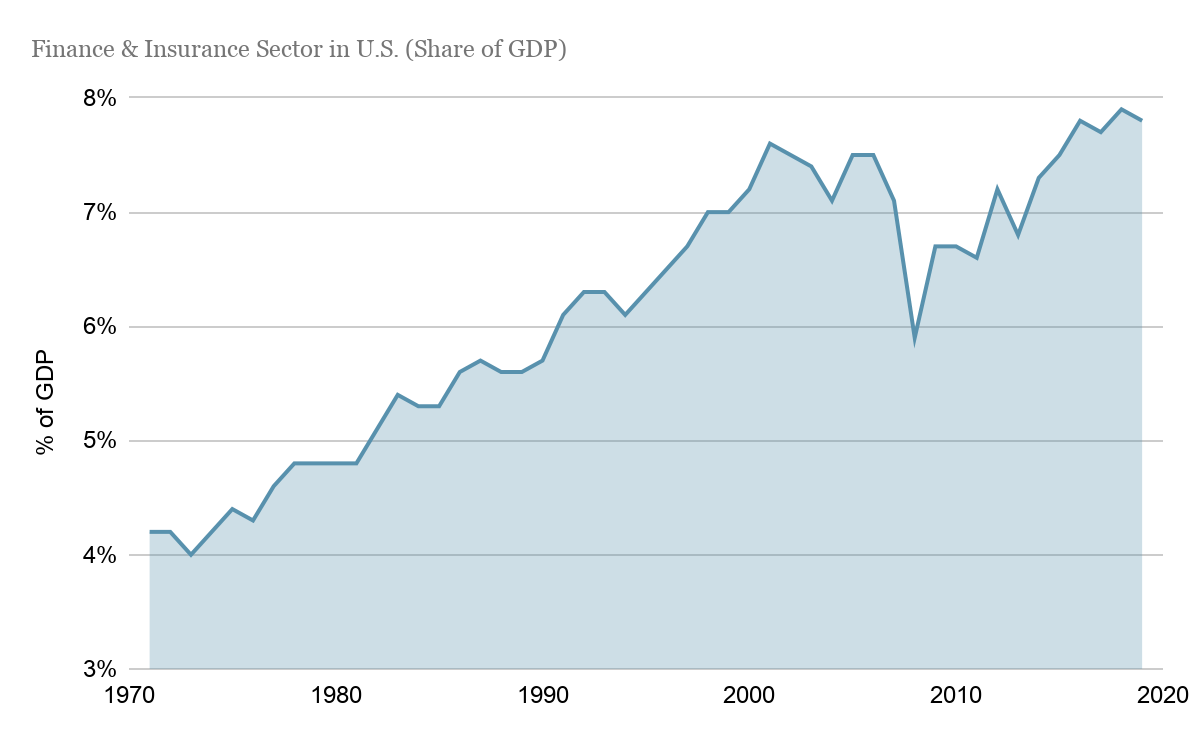

เมื่อเวลาผ่านไป ในโลกที่ลดค่าเงินลง อุตสาหกรรมการเงินได้รับส่วนแบ่งมากขึ้นในระบบเศรษฐกิจ เนื่องจากความต้องการบริการทางการเงินที่เพิ่มขึ้น หุ้น พันธบัตรบริษัท ตั๋วเงินคลัง พันธบัตรรัฐบาล กองทุนรวม ETF ตราสารทุน ETF ตราสารหนี้ ETF เลเวอเรจ ETF เลเวอเรจสามเท่า หุ้นเศษส่วน หลักทรัพย์ค้ำประกันจำนอง CDOs CLOs CDS CDS สังเคราะห์ CDS/CDX และอื่นๆ ผลิตภัณฑ์เหล่านี้บางส่วนเป็นตัวแทนของระบบการเงินของเศรษฐกิจ และผลิตภัณฑ์เหล่านี้มีความสำคัญมากขึ้น (และเป็นที่ต้องการมากขึ้น) เมื่อฟังก์ชันของเงินหยุดชะงัก

คำอธิบายภาพ

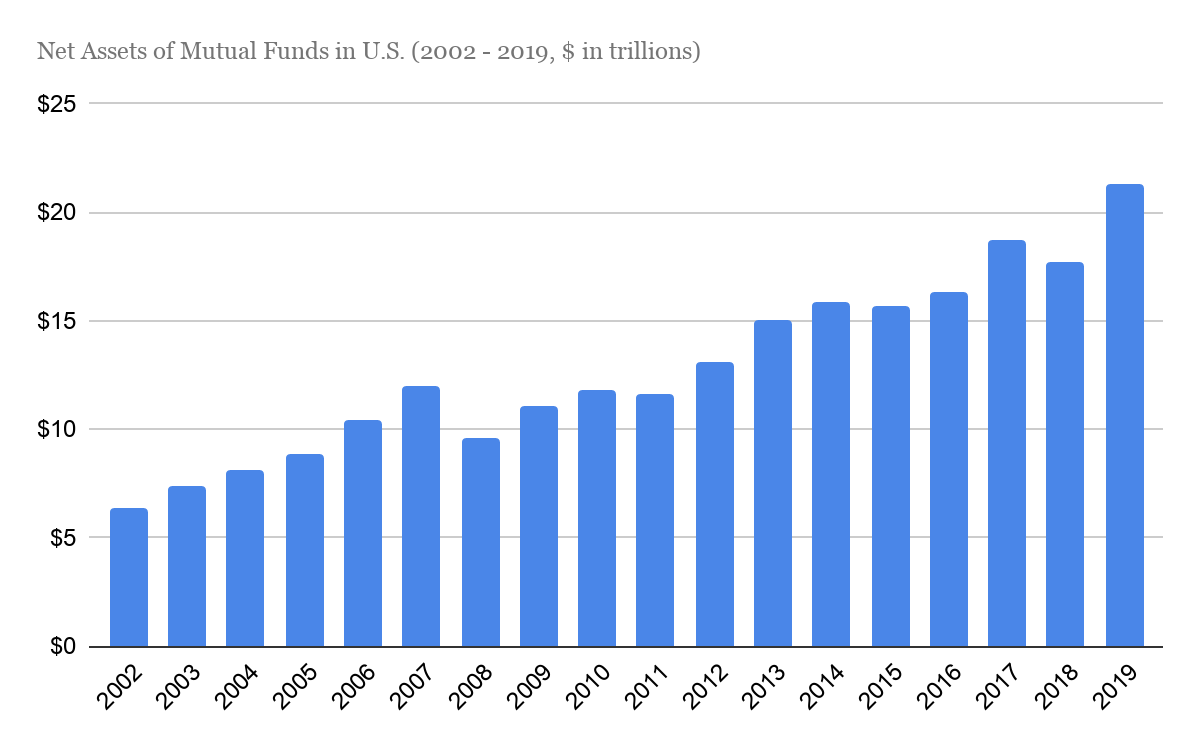

แหล่งที่มาของรูปภาพ: Statistica

คำอธิบายภาพ

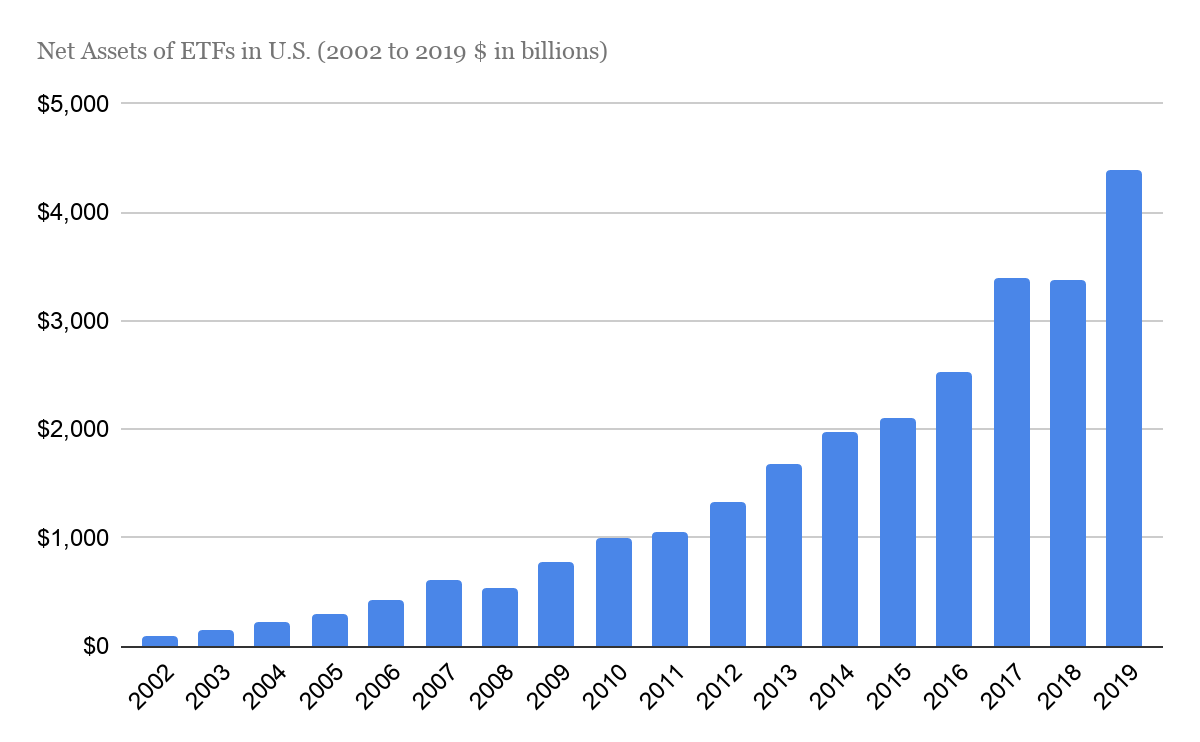

แหล่งที่มาของรูปภาพ: Statistica

ผลกระทบโดยรวมคือความผิดพลาดในการลงทุนครั้งใหญ่ ผู้คนจะไม่ลงทุนในกิจกรรมเหล่านั้นหากพวกเขาไม่ได้ถูกบังคับให้รับความเสี่ยงที่ไม่ฉลาด แต่เพียงเพื่อปกปิดการสูญเสียเงินออมที่เกิดขึ้นประจำที่คาดว่าจะเกิดขึ้นในอนาคต ในระดับปัจเจก แพทย์ พยาบาล วิศวกร ครู คนขายเนื้อ ร้านขายของชำ ผู้สร้าง ฯลฯ ที่กลายเป็นนักลงทุนทางการเงิน โดยนำเงินออมส่วนใหญ่ไปใช้กับผลิตภัณฑ์ทางการเงินของ Wall Street ที่รับความเสี่ยงในขณะที่รับความเสี่ยง เลขที่ เมื่อเวลาผ่านไป หุ้นมีแต่ขึ้น อสังหาริมทรัพย์มีแต่ขึ้น และอัตราดอกเบี้ยมีแต่ลง

ไม่สำคัญว่าอย่างไรหรือทำไมจึงเป็นเรื่องลึกลับสำหรับเทรดเดอร์ World David Day เพราะมันเป็นเพียงวิธีที่ผู้คนคิดว่าโลกดำเนินไปและทุกคนก็ปฏิบัติตาม วางใจได้เลยว่าทุกอย่างจะจบลงอย่างเลวร้าย แต่คนส่วนใหญ่เชื่อว่าการลงทุนในสินทรัพย์ทางการเงินเป็นเพียงวิธีที่ดีกว่า (และจำเป็น) ในการออม ซึ่งจะบงการพฤติกรรม "พอร์ตโฟลิโอที่หลากหลาย" มีความหมายเหมือนกันกับการออม และด้วยเหตุนี้จึงถือว่าไม่ใช่ความเสี่ยงหรือการรับความเสี่ยง แม้ว่าสิ่งนี้ไม่สามารถเพิ่มเติมจากความจริงได้ แต่ทางเลือกคือรับความเสี่ยงด้วยการลงทุน หรือปล่อยให้เงินออมอยู่ในสื่อกลางของเงิน เพื่อให้แน่ใจว่าการซื้อน้อยลงและน้อยลงในอนาคต จากมุมมองการออมที่ใช้งานได้จริง ถ้าคุณทำ คุณก็พบกับจุดตกต่ำ

รูปแบบของเงินซึ่งแสดงโดย Bitcoin เป็นหนทางที่แน่นอนสำหรับทุกคนในการเลือกไม่ใช้และหลีกหนีจากวงจรอุบาทว์

ผลของการไม่บันทึกคืออะไร

การบังคับให้ทุกคนอยู่ในโลกที่เงินสูญเสียคุณค่า ทำให้เกิดกระแสตอบรับเชิงลบ มันทำให้ผลรวมของผลลัพธ์ทั้งหมดเสียเปรียบมากขึ้น โดยขจัดความเป็นไปได้ในการออมเงินเป็นข้อเสนอที่ชนะ การถือเงินไว้ในขณะที่เงินถูกออกแบบมาให้สูญเสียมูลค่าถือเป็นภัยคุกคามที่เหลือเชื่อ คนยังคงทำอยู่ แต่ก็ฮิตและพลาดไปโดยปริยาย การรับความเสี่ยงอย่างต่อเนื่องจึงเป็นสิ่งที่ถูกบังคับแทนการออม ในความเป็นจริงทุกมือจะเลิกเล่นเมื่อหนึ่งในตัวเลือกเหล่านี้ไม่ชนะด้วยการประหยัดเงิน จำได้ว่าคนรวยทุกคนเสี่ยงตั้งแต่แรก แรงจูงใจเชิงบวกในการออม (ตรงข้ามกับการลงทุน) ไม่เท่ากับการให้รางวัลแก่ผู้ที่ไม่เสี่ยง ค่อนข้างตรงกันข้าม

ในตลาดเสรี เงินอาจเพิ่มหรือลดมูลค่าภายในกรอบเวลาที่กำหนด แต่การรับประกันว่าเงินจะสูญเสียมูลค่าไปนั้นมีผลเสียอย่างมาก และผู้เข้าร่วมในระบบเศรษฐกิจส่วนใหญ่ขาดการออมที่แท้จริง เนื่องจากเงินสูญเสียมูลค่า ค่าเสียโอกาสจึงมักถูกมองว่าเป็นถนนเดินรถทางเดียว ใช้เงินตอนนี้เพราะคุณจะซื้อน้อยลงในวันพรุ่งนี้ แนวคิดในการถือเงินสด (เดิมเรียกว่าการออม) ถูกมองว่าเป็นแนวคิดที่เกือบจะบ้าไปแล้วในแวดวงการเงินกระแสหลัก เนื่องจากเป็นที่ทราบกันดีว่าเงินสูญเสียมูลค่าไป มันบ้าแค่ไหน? แม้ว่าเงินจะถูกใช้เพื่อเก็บมูลค่า แต่ก็ไม่มีใครอยากถือมันไว้ เพราะเงินสกุลหลักที่ใช้อยู่ทุกวันนี้กลับตรงกันข้าม ทุกคนเพียงแค่ลงทุนแทนที่จะมองหารูปแบบเงินที่ดีกว่า!

"ฉันยังคงคิดว่าเงินสดโดยเฉพาะอย่างยิ่งเป็นของเสียเมื่อเทียบกับตัวเลือกอื่นๆ โดยเฉพาะอย่างยิ่งตัวเลือกที่จะรักษามูลค่าหรือเพิ่มมูลค่าในช่วงเงินเฟ้อ" - นักเศรษฐศาสตร์ชื่อดัง Ray Dalio (เมษายน 2020)

แม้แต่นักลงทุนวอลล์สตรีทที่ได้รับการยอมรับมากที่สุดก็มีแนวโน้มที่จะบ้าคลั่งและทำตัวงี่เง่าได้ การเสี่ยงกับเงินเฟ้อเพื่อประโยชน์ของเงินเฟ้อไม่ได้ดีไปกว่าการซื้อลอตเตอรี แต่นั่นเป็นผลมาจากการสร้างแรงจูงใจในการออม ค่าเสียโอกาสทางเศรษฐกิจจะวัดและประเมินได้ยากขึ้นเมื่อสิ่งจูงใจทางการเงินถูกทำลายลง ทุกวันนี้ การตัดสินใจมีเหตุผลเนื่องจากสิ่งจูงใจที่อ่อนแอ การตัดสินใจลงทุนและการซื้อสินทรัพย์ทางการเงินมักเกิดขึ้นเพียงเพื่อคาดหมายว่าค่าเงินดอลลาร์จะอ่อนค่าลง อย่างไรก็ตาม ผลลัพธ์ไปไกลกว่าการออมและการลงทุน ทุกจุดของการตัดสินใจทางเศรษฐกิจถูกประนีประนอมเมื่อเงินไม่สามารถบรรลุวัตถุประสงค์ในการจัดเก็บมูลค่าได้

เมื่อเงินยังคงสูญเสียมูลค่า การตัดสินใจใช้จ่ายและการออมทั้งหมด รวมถึงการบริโภคในชีวิตประจำวัน จะถูกลำเอียงในทางลบ ด้วยการแนะนำค่าเสียโอกาสที่ชัดเจนยิ่งขึ้นในการใช้จ่ายเงิน (เช่น แรงจูงใจในการออม) การคำนวณความเสี่ยงของทุกคนจะต้องเปลี่ยนไป การตัดสินใจทางเศรษฐกิจทุกครั้งจะได้รับข้อมูลมากขึ้นเมื่อเงินทำหน้าที่จัดเก็บมูลค่าอย่างเหมาะสม เมื่อตัวกลางทางการเงินได้รับการคาดหมายอย่างน่าเชื่อถือว่าจะรักษามูลค่าให้น้อยที่สุด แม้ว่ามูลค่าจะไม่เพิ่มขึ้น การตัดสินใจใช้จ่ายเมื่อเทียบกับการออมต่อการทำธุรกรรมจะกลายเป็นการรวมศูนย์มากขึ้น และท้ายที่สุดจะนำไปสู่โครงสร้างแรงจูงใจที่เป็นหนึ่งเดียวที่ดีขึ้น

"ข้อผิดพลาดที่ยิ่งใหญ่ที่สุดประการหนึ่งคือการตัดสินนโยบายและโครงการโดยเจตนามากกว่าผลลัพธ์" - มิลตัน ฟรีดแมน

นักเศรษฐศาสตร์สำนักเคนส์กังวลโลก เชื่อหากมีสิ่งจูงใจให้ออม ก็จะไม่มีการลงทุน ทฤษฎีที่มีข้อบกพร่องคือ หากผู้คนถูกจูงใจให้ "กักตุน" เงิน จะไม่มีใครใช้มันและถือว่าการลงทุน "จำเป็น" การว่างงานจะเพิ่มขึ้นหากไม่มีใครใช้จ่ายเงินและทำการลงทุนที่มีความเสี่ยง! แท้จริงแล้วทฤษฎีเศรษฐศาสตร์สงวนไว้สำหรับห้องเรียนเท่านั้น แม้จะไม่ใช่แบบเคนส์เสียทีเดียว แต่ความเสี่ยงจะอยู่ในโลกเพื่อเป็นแรงจูงใจในการออม

ไม่เพียงแค่นั้น แต่เนื่องจากทั้งการบริโภคและการลงทุนจะได้ประโยชน์จากสัญญาณราคาที่ไม่ถูกบิดเบือน และเนื่องจากค่าเสียโอกาสของเงินมีราคาที่ชัดเจนกว่าโดยตลาดเสรี คุณภาพการลงทุนจึงสูงขึ้นจริง เมื่อการตัดสินใจใช้จ่ายทั้งหมดได้รับการประเมินเทียบกับความคาดหวังของกำลังซื้อในอนาคตที่มีแนวโน้มสูงขึ้น (ไม่น้อย) การลงทุนจะมุ่งไปที่กิจกรรมที่มีประสิทธิผลมากที่สุดและการบริโภคในชีวิตประจำวันจะถูกพิจารณาอย่างถี่ถ้วน

ในทางกลับกัน คุณสามารถสร้างรายได้เมื่อจุดตัดสินใจลงทุนได้รับอิทธิพลอย่างมากจากการไม่ต้องการถือดอลลาร์ ในทำนองเดียวกัน เมื่อความพอใจในการบริโภคถูกชี้นำโดยความคาดหวังที่ว่าเงินจะสูญเสียมูลค่าของมันแทนที่จะเพิ่มมูลค่า การลงทุนจะทำขึ้นเพื่อตอบสนองความต้องการที่บิดเบี้ยวเหล่านั้น ในที่สุด สิ่งจูงใจระยะสั้นจะเอาชนะสิ่งจูงใจระยะยาว บริษัทที่จัดตั้งขึ้นจะได้รับการสนับสนุนมากกว่าผู้เข้ามาใหม่ และเศรษฐกิจก็ซบเซา ซึ่งขับเคลื่อนการเงิน การรวมศูนย์ และวิศวกรรมการเงินมากขึ้น มากกว่าการลงทุนที่มีประสิทธิผล นี่คือสาเหตุ พฤติกรรมที่คาดหวังกับผลที่ไม่คาดคิด แต่คาดการณ์ล่วงหน้า

การทำเงินจะสูญเสียคุณค่า และผู้คนมักทำเรื่องโง่ๆ เพราะการทำเรื่องโง่ๆ จะมีเหตุผลมากขึ้นหากถูกกีดกัน คนที่จะออมจะถูกบังคับให้รับความเสี่ยงที่เพิ่มขึ้นเนื่องจากการออมของพวกเขาสูญเสียมูลค่า ในโลกนั้น การออมกลายเป็นการเงิน เมื่อคุณสร้างแรงจูงใจที่จะไม่ออม อย่าแปลกใจที่ตื่นขึ้นมาในโลกที่มีคนออมน้อยมาก หลักฐานเชิงประจักษ์ชี้ให้เห็นอย่างชัดเจนถึงสิ่งนี้ และแม้ว่ามันอาจทำให้ศาสตราจารย์เศรษฐศาสตร์ที่ดำรงตำแหน่งอยู่ตกใจ แต่ก็สามารถคาดเดาได้ว่าการขาดแรงจูงใจในการออมเป็นสาเหตุหลักของความเปราะบางโดยธรรมชาติในระบบการเงินแบบดั้งเดิม

ความขัดแย้งของการจัดหาเงินคงที่

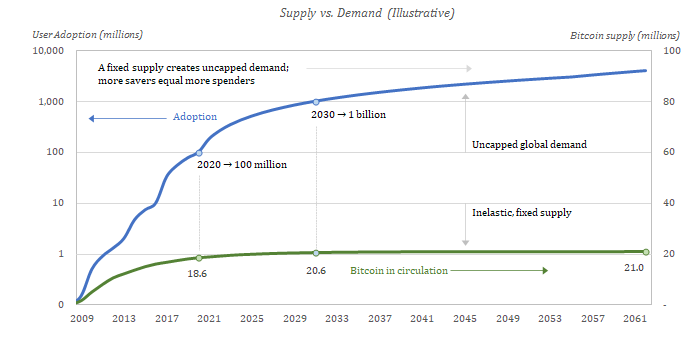

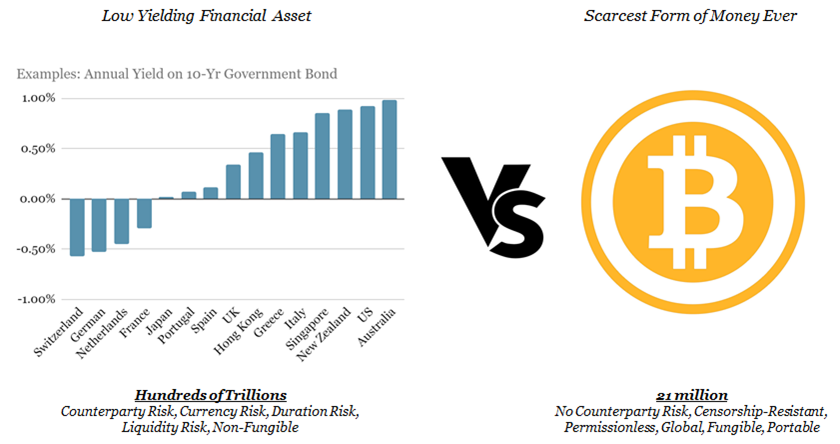

การขาดเงินออมและความไม่มั่นคงทางเศรษฐกิจนั้นเกิดจากแรงจูงใจของสกุลเงินอ้างอิง ซึ่งเป็นปัญหาหลักที่ Bitcoin ต้องแก้ไข ด้วยการลบความเป็นไปได้ของการอ่อนตัวของสกุลเงิน แรงจูงใจในการทำลายจะสอดคล้องกัน จะมีเพียง 21 ล้านเท่านั้น และเพียงอย่างเดียวก็เพียงพอแล้วที่จะพลิกกลับแนวโน้มทางการเงิน ในขณะที่แต่ละบิตคอยน์สามารถแบ่งออกเป็น 100 ล้านหน่วย (หรือทศนิยม 8 ตำแหน่งเล็กน้อย) ปริมาณอุปทานเล็กน้อยของบิตคอยน์จะถูกจำกัดไว้ที่ 21 ล้าน เนื่องจากผู้คนจำนวนมากขึ้นใช้ Bitcoin เป็นมาตรฐานสกุลเงิน Bitcoin สามารถแบ่งออกเป็นหน่วยที่เล็กลงและเล็กลงได้ แต่ไม่มีใครสามารถสร้าง Bitcoin เพิ่มขึ้นโดยพลการ

พิจารณาสถานะเทอร์มินัลที่มีการไหลเวียนของ bitcoins ทั้งหมด 21 ล้านบิตคอยน์ ในทางเทคนิคแล้วสามารถเก็บบิตคอยน์ได้สูงสุด 21 ล้านบิตคอยน์เท่านั้น แต่ปรากฏว่ามีใครบางคนถือบิตคอยน์ 100% ณ เวลาใดเวลาหนึ่งเสมอ Bitcoins (รวมถึงบางส่วน) จะถูกโอนจากบุคคลหนึ่งไปยังอีกบุคคลหนึ่งหรือจากบริษัทหนึ่งไปยังอีกบริษัทหนึ่ง แต่อุปทานทั้งหมดจะคงที่ (และไม่ยืดหยุ่นอย่างสมบูรณ์)

ด้วยการสร้างโลกที่มีปริมาณเงินคงที่ เพื่อให้การออมโดยรวมไม่มากเกินไป แรงจูงใจและความโน้มเอียงในการออมจะเพิ่มขึ้นในระดับปัจเจก นี่คือความขัดแย้ง ผู้คนจำนวนมากออมเป็นรายบุคคลหากไม่ประหยัดเงินโดยรวม ในแง่หนึ่ง นี่ดูเหมือนเป็นคำพูดง่ายๆ ที่แต่ละคนเห็นคุณค่าของความขาดแคลน แต่จริงๆ อธิบายเพิ่มเติมว่าแรงจูงใจในการออมสร้างเงินออม แม้ว่าจะไม่ประหยัดเงินโดยรวมมากขึ้นก็ตาม เพื่อให้ใครสักคนออมได้ คนอื่นต้องใช้เงินออมที่มีอยู่

ท้ายที่สุดแล้วการบริโภคและการลงทุนทั้งหมดมาจากการออม แรงจูงใจในการออมสร้างการออม และการมีอยู่ของผู้ออมมากขึ้นทำให้ผู้คนจำนวนมากขึ้นมีช่องทางในการบริโภคและลงทุน ในระดับปัจเจก หากมีคนคาดหวังว่าหน่วยเงินจะเพิ่มกำลังซื้อ เขาหรือเธออาจเลื่อนการบริโภคหรือการลงทุนไปสู่อนาคตอย่างสมเหตุสมผล (คำสำคัญคือ "เลื่อน") นี่คือแรงจูงใจในการออมเพื่อสร้างผู้ออม ไม่ได้ขจัดการบริโภคหรือการลงทุน แต่เพียงทำให้แน่ใจว่าการตัดสินใจได้รับการประเมินอย่างรอบคอบมากขึ้นโดยคาดการณ์ถึงกำลังซื้อที่เพิ่มขึ้นในอนาคตแทนที่จะลดลง ลองนึกภาพว่าทุกคนใช้สิ่งจูงใจนี้ในเวลาเดียวกัน เทียบกับสิ่งที่ตรงกันข้ามที่มีอยู่ในปัจจุบัน

แม้ว่าพวกเคนส์จะกลัวว่าเงินหยวนที่แข็งค่าขึ้นจะสนับสนุนการออมและเป็นอันตรายต่อเศรษฐกิจโดยรวมโดยการลดแรงจูงใจในการออมและการลงทุน แต่ในความเป็นจริงแล้ว ตลาดเสรีดีกว่าที่จะเป็นตามแนวทางของเคนส์ที่มีข้อบกพร่อง ในทางปฏิบัติ แม้ว่าสกุลเงินที่แข็งค่าขึ้นจะถูกใช้ทุกวันเพื่อกระตุ้นการบริโภคและการลงทุน เนื่องจากมีแรงจูงใจในการออม ความต้องการการบริโภคและการลงทุนที่สูงในปัจจุบันนั้นได้รับแรงหนุนจากความต้องการด้านเวลาในเชิงบวก โดยมีแรงจูงใจที่ชัดเจนในการออม ทุกคนพยายามหาเงินของคนอื่นอยู่เสมอและทุกคนต้องบริโภคสินค้าจริงทุกวัน

การกำหนดลักษณะเวลาเป็นแนวคิดได้อธิบายไว้ใน Standard Bitcoin โดย Saifedean Ammous แม้ว่าสิ่งนี้จะต้องอ่านโดยไม่มีการสรุปใด ๆ เพื่อบอกความจริง แต่บุคคลอาจมีการตั้งค่าเวลาต่ำ (ให้น้ำหนักกับอนาคต) หรือมีการตั้งค่าเวลาสูง (ให้น้ำหนักกับอนาคต) แต่ค่ากำหนดเวลาของแต่ละคนล้วนเป็นไปในเชิงบวก เงินเป็นเพียงเครื่องมือในการประสานกิจกรรมทางเศรษฐกิจที่จำเป็นสำหรับผู้คนในการผลิตสิ่งที่ผู้คนเห็นคุณค่าและบริโภคในชีวิตประจำวัน เนื่องจากเวลานั้นหายากโดยเนื้อแท้และอนาคตเป็นสิ่งที่ไม่แน่นอน แม้แต่ผู้ที่วางแผนและเก็บออมเพื่ออนาคต (ที่มีเวลาน้อย) มักจะให้คุณค่ากับปัจจุบันที่ระยะขอบ

สุดโต่งเพียงเพื่อเห็นแก่อุทาหรณ์ หากคุณทำเงินได้และไม่ใช้เงินสักเล็กน้อย (หรือค่าอาหาร) ก็ไม่มีประโยชน์อะไร ดังนั้น แม้ว่ามูลค่าของเงินจะเพิ่มขึ้นตามกาลเวลา แต่โดยเฉลี่ยแล้ว การบริโภคหรือการลงทุนในปัจจุบันมีโอกาสน้อยกว่าในอนาคต ยังคงมีอคติแฝงอยู่ คิด).

7 พันล้านคนที่แข่งขัน + 21 ล้าน Bitcoins = การแข็งค่าของสกุลเงิน + การใช้จ่ายอย่างต่อเนื่อง ✔

ลองจินตนาการว่าหลักการนี้ใช้ได้กับทุกคนในเวลาเดียวกัน และในโลกของ Bitcoin ที่มีปริมาณเงินคงที่ มากกว่า 7 พันล้านคนและเพียง 21 ล้าน bitcoins ทุกคนมีแรงจูงใจในการออมเพราะเงินมีจำกัด และทุกคนมีเวลาว่างและความต้องการใช้จ่ายในแต่ละวัน ในโลกนี้จะมีการแข่งขันที่ดุเดือดเพื่อเงิน แต่ละคนจะต้องสร้างสิ่งที่มีค่ามากพอที่จะล่อลวงผู้อื่นให้แบ่งเงินที่หามาได้ยากลำบาก แต่เขาหรือเธอจะได้รับแรงจูงใจให้ทำเช่นนั้นเพราะบทบาทจะกลับกัน นั่นคือสัญญาที่ Bitcoin ให้ไว้

มีแรงจูงใจในการออม แต่การมีอยู่ของการออมจำเป็นต้องสร้างคุณค่าที่ผู้อื่นต้องการ หากคุณไม่ประสบความสำเร็จในครั้งแรก ให้ลองแล้วลองอีกครั้ง ความสนใจและสิ่งจูงใจระหว่างผู้ที่เป็นเจ้าของสกุลเงินและผู้จัดหาสินค้าและบริการนั้นเหมาะสมอย่างยิ่ง โดยเฉพาะอย่างยิ่งเมื่อมีการพลิกสคริปต์ในอีกด้านหนึ่งของการแลกเปลี่ยนทุกครั้ง ขัดแย้งกัน ในโลกที่การออมเงินให้มากขึ้นนั้นเป็นไปไม่ได้ในทางเทคนิค ทุกคนจะได้รับแรงจูงใจให้ "ออมมากขึ้น" แต่ละคนจะถือเงินตามสัญญาน้อยลงเรื่อยๆ โดยเฉลี่ยเมื่อเวลาผ่านไป แต่จะซื้อมากขึ้น (ไม่น้อย) ต่อหน่วยตามสัญญาเมื่อเวลาผ่านไป ความสามารถในการชะลอการบริโภคหรือการลงทุนและเก็บเกี่ยวผลตอบแทน (หรือเพียงแค่หลีกหนีจากมัน) เป็นกุญแจสำคัญในการปรับสิ่งจูงใจทางเศรษฐกิจทั้งหมดให้สอดคล้องกัน

Bitcoin และนิยามทางการเงินที่ยิ่งใหญ่

แรงจูงใจหลักในการประหยัด bitcoins คือมันแสดงถึงสิทธิ์ในการเป็นเจ้าของสกุลเงินทั่วโลกเป็นเปอร์เซ็นต์คงที่อย่างไม่มีกำหนด ไม่มีธนาคารกลางใดสามารถเพิ่มปริมาณเงินและลดการออมโดยพลการ ด้วยการสร้างกฎที่มนุษย์ไม่สามารถเปลี่ยนแปลงได้ Bitcoin จะเป็นตัวเร่งปฏิกิริยาสำหรับการพลิกกลับของแนวโน้มไปสู่การเงิน ระดับของการเงินของเศรษฐกิจทั่วโลกเป็นผลโดยตรงจากสิ่งจูงใจทางการเงินที่ไม่ตรงแนว และ Bitcoin นำเสนอสิ่งจูงใจที่เหมาะสมอีกครั้งเพื่อส่งเสริมการออม พูดให้ตรงกว่านั้น การลดมูลค่าของการออมเป็นตัวขับเคลื่อนหลักของการเงิน เมื่อไดนามิกที่รับผิดชอบต่อปรากฏการณ์นี้ได้รับการแก้ไข ก็ไม่น่าแปลกใจที่ชุดปฏิบัติการตรงข้ามจะแก้ไขโดยธรรมชาติ

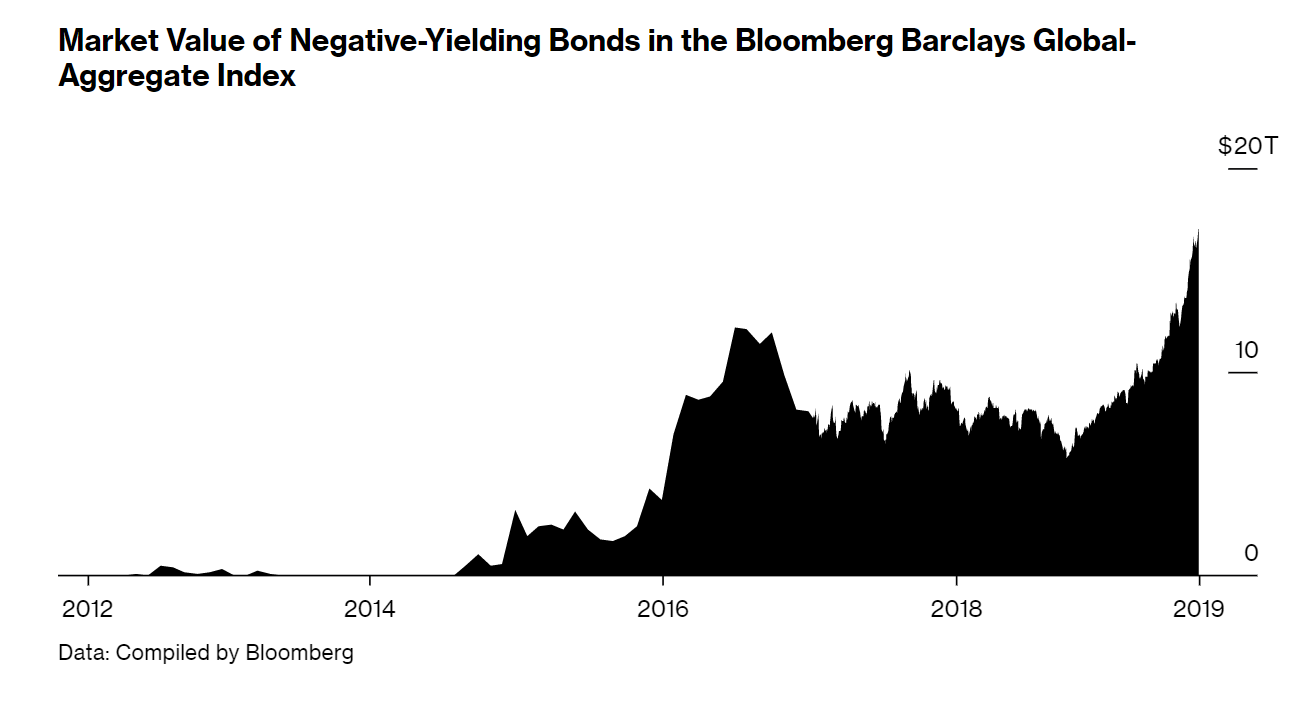

หากการอ่อนค่าของสกุลเงินนำไปสู่การปรับสภาพทางการเงิน การกลับสู่มาตรฐานการเงินที่ดีจะมีผลตรงกันข้าม กระแสของการเงินกำลังลดลงแล้ว แต่กระแสน้ำเพิ่งเริ่มสร้างเพราะคนส่วนใหญ่ยังไม่เคยเห็นข้อความบนกำแพง เป็นเวลาหลายทศวรรษมาแล้วที่ภูมิปัญญาดั้งเดิมคือการลงทุนเงินออมส่วนใหญ่ และจะไม่เกิดขึ้นในชั่วข้ามคืน แต่ในขณะที่โลกเรียนรู้เกี่ยวกับ Bitcoin ในขณะเดียวกันธนาคารกลางทั่วโลกก็สร้างเงินหลายล้านล้านดอลลาร์ พันธบัตรที่ให้ผลตอบแทนติดลบ และความผิดปกติอื่น ๆ ที่มีมูลค่าติดลบ 17 ล้านล้านดอลลาร์ยังคงดำเนินต่อไป

"มูลค่าตลาดของ Bloomberg Barclays Global Negative Yield Bond Index เพิ่มขึ้นเป็น 17.05 ล้านล้านดอลลาร์ (พฤศจิกายน 2563) ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์ โดยสูงกว่า 17.04 ล้านล้านดอลลาร์ในเดือนสิงหาคม 2562 เล็กน้อย" - Bloomberg News

ผู้คนจำนวนมากขึ้นกำลังตั้งคำถามถึงแนวคิดในการลงทุนเงินออมเพื่อการเกษียณอายุในสินทรัพย์ทางการเงินที่มีความเสี่ยง หนี้ที่ให้ผลตอบแทนติดลบไม่มีเหตุผล นอกจากนี้ยังไม่สมเหตุสมผลที่ธนาคารกลางจะสร้างเงินหลายล้านล้านดอลลาร์ในเวลาเพียงไม่กี่เดือน ผู้คนทั่วโลกเริ่มตั้งคำถามถึงการสร้างระบบการเงินทั้งหมด นี่อาจเป็นภูมิปัญญาดั้งเดิม แต่ถ้าโลกไม่จำเป็นต้องทำเช่นนั้นล่ะ จะเป็นอย่างไรหากเวลาทั้งหมดย้อนกลับมา และแทนที่ทุกคนจะไม่มีเงินออมเพื่อซื้อหุ้น พันธบัตร และความเสี่ยงทางการเงินแบบหลายชั้น สิ่งที่ต้องการจริงๆ ก็คือรูปแบบเงินที่ดีกว่า

หากทุกคนสามารถใช้สกุลเงินที่ไม่มีแผนจะสูญเสียมูลค่า แทนที่จะรับความเสี่ยงแบบปลายเปิด ในที่สุดสติก็จะกลับคืนมาในโลกที่บ้าคลั่ง และผลพลอยได้คือเสถียรภาพทางเศรษฐกิจที่มากขึ้น แค่การฝึกคิด มันสมเหตุสมผลแค่ไหนที่คนเกือบทุกคนจะลงทุนในบริษัทมหาชนขนาดใหญ่ พันธบัตร หรือผลิตภัณฑ์ทางการเงินที่มีโครงสร้าง? สิ่งนี้เป็นหน้าที่ของสิ่งจูงใจทางการเงินที่ทำลายล้างอย่างสม่ำเสมอมากน้อยเพียงใด? เกมรับความเสี่ยงจากการเกษียณจำเป็นแค่ไหนในการตามให้ทันกับอัตราเงินเฟ้อของสกุลเงินและการอ่อนค่าของเงินดอลลาร์ การเงินเป็นตัวกระตุ้นและสาเหตุหลักของวิกฤตการเงินที่รุนแรงนี้

แรงจูงใจของระบบการเงิน แม้ว่าจะไม่ได้มีหน้าที่รับผิดชอบเพียงอย่างเดียว แต่ก็นำไปสู่การทำให้การเงินในระบบเศรษฐกิจอยู่ในระดับสูง สิ่งจูงใจที่ไม่มีประสิทธิภาพจะเพิ่มปริมาณความเสี่ยงที่ใช้เงินกู้สูง ทำให้เกิดการขาดเงินออมซึ่งเป็นสาเหตุหลักของความเปราะบางและความไม่มั่นคง มีคนไม่กี่คนที่มีเงินออมในวันที่ฝนตก และทุกคนรู้ว่ามีความแตกต่างกันอย่างมากระหว่างสินทรัพย์ที่เป็นตัวเงินและสินทรัพย์ทางการเงินในช่วงวิกฤตสภาพคล่อง เช่นเดียวกับในช่วงต้นปี 2020 เมื่อวิกฤตสภาพคล่องเกิดขึ้นอีกครั้ง โกหกฉันอายคุณ หลอกฉันสองครั้ง ทำให้ฉันขายหน้า อย่างที่เขาว่ากัน

ทั้งหมดนี้นำไปสู่การล่มสลายของระบบการเงินและอันตรายทางศีลธรรมที่สร้างขึ้นโดยระบบการเงินเนื่องจากสิ่งจูงใจทางการเงินที่ใส่ผิดที่ อย่าพลาด ความไม่มั่นคงในระบบเศรษฐกิจที่กว้างขึ้นเป็นหน้าที่ของระบบการเงิน และเมื่อสิ่งนี้เกิดขึ้นมากขึ้นเรื่อยๆ ผู้คนจำนวนมากจะยังคงแสวงหาหนทางที่ดีกว่าและยั่งยืนมากขึ้น

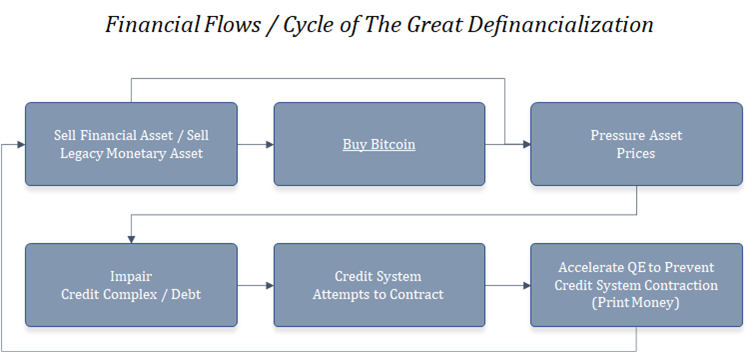

วันนี้ Bitcoin ได้รับความสนใจมากขึ้น มีกลไกตลาดที่จะกำหนดสถานะการเงินและแก้ไขระบบการเงิน เนื่องจากความมั่งคั่งที่เก็บไว้ในสินทรัพย์ทางการเงินถูกแปลงเป็น Bitcoin และเนื่องจากผู้เข้าร่วมตลาดแต่ละรายชอบที่จะถือเงินในรูปแบบที่น่าเชื่อถือมากกว่าสินทรัพย์ที่มีความเสี่ยงมากขึ้น กระบวนการยกเลิกการเงินจึงจะเกิดขึ้น Definancialization จะสังเกตได้จากการยอมรับ Bitcoin ที่เพิ่มขึ้น การแข็งค่าของ Bitcoin เมื่อเทียบกับสินทรัพย์อื่น ๆ และการลดภาระหนี้ของระบบการเงินโดยรวม เมื่อบิตคอยน์ถูกนำมาใช้เป็นมาตรฐานการเงินทั่วโลก เกือบทุกอย่างจะสูญเสียกำลังซื้อในบิตคอยน์

ในทันที Bitcoin จะได้รับส่วนแบ่งจากสินทรัพย์ทางการเงินที่ทำหน้าที่เป็นร้านค้าที่มีมูลค่าใกล้เคียงกัน สินทรัพย์ที่ใช้แทนเงินมานานจะถูกแปลงเป็น Bitcoin มากขึ้นเรื่อยๆ ซึ่งเป็นไปตามตรรกะ ส่วนหนึ่งของกระบวนการนี้ ขนาดของระบบการเงินจะลดลงเมื่อเทียบกับกำลังซื้อของเครือข่าย Bitcoin การมีอยู่ของ Bitcoin เป็นมาตรฐานทางการเงินที่ดียิ่งขึ้น ไม่เพียงแต่จะส่งผลให้เกิดการหมุนเวียนของสินทรัพย์ทางการเงินเท่านั้น แต่ยังจะลดความต้องการในอนาคตสำหรับสินทรัพย์ประเภทเดียวกันอีกด้วย ทำไมต้องซื้อตราสารหนี้ที่ให้ผลตอบแทนใกล้ศูนย์ สภาพคล่องของบริษัทหรือความเสี่ยงด้านตราสารทุนในเมื่อคุณสามารถเป็นเจ้าของสินทรัพย์ (และรูปแบบของเงิน) ที่หายากที่สุดเท่าที่เคยมีมา?

อาจเริ่มต้นด้วยสินทรัพย์ทางการเงินที่มีมูลค่าสูงเกินไปอย่างเห็นได้ชัด เช่น หนี้สาธารณะที่ให้ผลตอบแทนติดลบ แต่ทุกอย่างจะอยู่บนเขียง เมื่อเกิดการหมุนเวียน จะมีแรงกดดันต่อราคาของสินทรัพย์ที่ไม่ใช่ Bitcoin ซึ่งจะกดดันมูลค่าของตราสารหนี้ที่สนับสนุนโดยสินทรัพย์เหล่านี้เช่นเดียวกัน ความต้องการสินเชื่อจะลดลงในวงกว้าง ซึ่งจะทำให้ระบบสินเชื่อทั้งหมดหดตัว (หรือพยายามที่จะหดตัว) ในทางกลับกัน สิ่งนี้จะเร่งความจำเป็นในการผ่อนคลายเชิงปริมาณ (เพิ่มปริมาณเงินพื้นฐาน) เพื่อช่วยรักษาและพยุงตลาดสินเชื่อ ซึ่งจะช่วยเร่งการโอนสินทรัพย์ทางการเงินไปยัง Bitcoin กระบวนการยกเลิกสถานะการเงินจะดำเนินต่อไปและเร่งตัวขึ้น เนื่องจากวงจรป้อนกลับระหว่างมูลค่าของสินทรัพย์ทางการเงิน

ยิ่งไปกว่านั้น เมื่อเวลาผ่านไปและความรู้แพร่กระจาย ผู้คนจะชอบความเรียบง่ายของ Bitcoin มากขึ้น (และอุปทานคงที่ที่ 21 ล้าน) มากกว่าความซับซ้อนของการลงทุนทางการเงินและความเสี่ยงทางการเงินที่มีโครงสร้าง สินทรัพย์ทางการเงินมีความเสี่ยงในการดำเนินงานและความเสี่ยงของคู่สัญญา ในขณะที่ Bitcoin เป็นสินทรัพย์ที่มีอุปทานคงที่ แบ่งได้สูงและสามารถถ่ายโอนได้ง่าย ยูทิลิตี้ของเงินโดยพื้นฐานแล้วแตกต่างจากยูทิลิตี้ของสินทรัพย์ทางการเงิน สินทรัพย์ทางการเงินมีการอ้างสิทธิ์ในกระแสรายได้ของสินทรัพย์ที่มีประสิทธิผล ซึ่งกำหนดเป็นสกุลเงินเฉพาะ ผู้ถือสินทรัพย์ทางการเงินกำลังเสี่ยงโดยมีเป้าหมายในการหารายได้เพิ่มขึ้นในอนาคต การเป็นเจ้าของและถือครองเงินก็แค่นั้น มันมีค่ามากในการแลกเปลี่ยนสินค้าและบริการในอนาคต สรุปคือเงินซื้อของชำได้

มีความแตกต่างพื้นฐานเสมอระหว่างการออมและการลงทุน การออมถือเป็นสินทรัพย์ที่เป็นตัวเงินในขณะที่การลงทุนเป็นการออมที่มีความเสี่ยง ด้วยระบบการเงินของระบบเศรษฐกิจ เส้นเหล่านี้อาจเบลอ แต่ Bitcoin จะเบลอเส้นและทำให้ความแตกต่างคมชัดอีกครั้ง สกุลเงินที่มีโครงสร้างจูงใจที่เหมาะสมจะครอบงำความต้องการสินทรัพย์ทางการเงินและตราสารหนี้ที่ซับซ้อน คนทั่วไปจะเลือกความปลอดภัยโดยสัญชาตญาณและล้นหลามโดยสื่อทางการเงินที่มีอุปทานคงที่ เมื่อบุคคลเลือกไม่ใช้สินทรัพย์ทางการเงินและเลือกใช้ Bitcoin เศรษฐกิจจะกลายเป็น definancialized มันเปลี่ยนดุลอำนาจจากวอลล์สตรีทเป็นวอลล์สตรีทโดยธรรมชาติ

แทนที่จะอยู่ที่ศูนย์กลางของเศรษฐกิจเพื่อแสวงหาค่าเช่า ธนาคารจะแข่งขันโดยตรงกับอุตสาหกรรมอื่น ๆ เพื่อแสวงหาเงินทุน วันนี้ ทุนทางการเงินส่วนใหญ่ผูกติดอยู่กับระบบธนาคาร ซึ่งจะไม่เป็นเช่นนั้นอีกต่อไปในโลกของ Bitcoin ในส่วนหนึ่งของการเปลี่ยนแปลง การไหลของเงินจะถูกแยกออกจากภาคการธนาคารมากขึ้น เงินจะไหลอย่างอิสระมากขึ้นและโดยตรงระหว่างผู้มีบทบาททางเศรษฐกิจที่มีส่วนสร้างมูลค่า

หน้าที่ของตลาดสินเชื่อ ตลาดหุ้น และตัวกลางทางการเงินยังคงมีอยู่ แต่ทั้งหมดมีขนาดที่เหมาะสม เนื่องจากเศรษฐกิจการเงินใช้ทรัพยากรน้อยลงเรื่อยๆ และแรงจูงใจทางการเงินก็สอดคล้องกับสิ่งที่สร้างมูลค่าทางเศรษฐกิจที่แท้จริงมากขึ้น Bitcoin จะปรับโครงสร้างเศรษฐกิจโดยพื้นฐาน การยกเลิกแรงจูงใจในการช่วยชีวิตมีผลทางสังคม แต่ตอนนี้เรือกำลังเดินไปในทิศทางที่ถูกต้องและมุ่งสู่อนาคตที่สดใส ในอนาคตนั้น หมดยุคที่ทุกคนเอาแต่คิดถึงพอร์ตการลงทุนหุ้นและตราสารหนี้ และมีเวลามากขึ้นในการกลับไปสู่พื้นฐานของชีวิตและสิ่งที่สำคัญจริงๆ

ข้อความ

Refenrence:

The Bitcoin Times(Parker Lewis)