การจับมูลค่าตลาดที่ไม่มีประสิทธิภาพ: อธิบายกลยุทธ์การเก็งกำไร

หมายเหตุบรรณาธิการ: บทความนี้มาจากBlockVC(ID:blockvcfund)หมายเหตุบรรณาธิการ: บทความนี้มาจาก

ผู้เขียน: ทีมวิจัยกลยุทธ์ BlockVC พิมพ์ซ้ำโดย Odaily โดยได้รับอนุญาต

เมื่อเทียบกับตลาดการเงินแบบดั้งเดิม แม้ว่าความร่ำรวยของเครื่องมือทางการเงินในตลาดสินทรัพย์ที่เข้ารหัสจะต่ำกว่า แต่ขนาดและมูลค่าตลาดโดยรวมก็เล็กกว่า อย่างไรก็ตาม ด้วยความไร้ประสิทธิภาพของตลาด ทำให้มีโอกาสมากขึ้นสำหรับการกำหนดราคาผิดและผู้เข้าร่วมการเก็งกำไรที่น้อยลง กลยุทธ์การเก็งกำไรในตลาดสินทรัพย์ที่เข้ารหัสสามารถเข้าถึงระดับต่อปีที่ 15-35% ซึ่งสูงกว่าอัตราต่อปีที่ 5 %-15% ในตลาดการเงินแบบดั้งเดิม ช่วงกำไร

ชื่อเรื่องรอง

1. การเก็งกำไรในตลาดการเงิน

ด้านล่างเราจะอธิบายกลยุทธ์การเก็งกำไรต่างๆ อย่างละเอียดตั้งแต่ระดับของประเภทกลยุทธ์และความเสี่ยงของกลยุทธ์:

1. กลยุทธ์การเก็งกำไรล่วงหน้า

กลยุทธ์การเก็งกำไรล่วงหน้าสามารถแบ่งออกได้อีกเป็นฟิวเจอร์สและการเก็งกำไรเฉพาะจุด, การเก็งกำไรระหว่างกาล, การเก็งกำไรข้ามตลาดและกลยุทธ์การเก็งกำไรข้ามสายพันธุ์;

Futures และ Spot Arbitrage สามารถแบ่งออกเป็น Positive Futures และ Spot Arbitrage และ Reverse Futures และ Spot Arbitrage ตามทิศทางการเก็งกำไรที่แตกต่างกัน Positive Futures และ Spot Arbitrage หมายถึงการซื้อ Spot และ Shorting Futures เมื่อราคาฟิวเจอร์สสูงกว่าราคาตามทฤษฎีของต้นทุนการถือครอง ; Futures-to-spot arbitrage หมายถึงการซื้อฟิวเจอร์สและชอร์ตสปอตเมื่อราคาตลาดของฟิวเจอร์สต่ำกว่าราคาตามทฤษฎีของต้นทุนการถือครอง การได้รับรายได้เมื่อราคาฟิวเจอร์สและราคาสปอตมาบรรจบกัน สำหรับตลาดสปอตส่วนใหญ่นั้นไม่มีวิธีการขายชอร์ต ดังนั้น เงื่อนไขการดำเนินการและต้นทุนของการเก็งกำไรแบบย้อนกลับจึงค่อนข้างเข้มงวด โดยปกติแล้ว ช่วงราคาฟิวเจอร์สต่ำกว่าราคาที่เหมาะสมโดยทั่วไปจะสูงกว่าช่วงราคาฟิวเจอร์สที่สูงเกินไปและความน่าจะเป็นของฟิวเจอร์ส undervaluation ค่อนข้างสูง

คำอธิบายภาพ

รูปที่ 1 แผนผังของแหล่งที่มาของการเก็งกำไร BlockVC

1.2 การเก็งกำไรระหว่างกาล

ในการใช้งานจริง การเก็งกำไรแบบกระจายสามารถแบ่งออกเป็นการเก็งกำไรในตลาดกระทิง การเก็งกำไรในตลาดหมี และการเก็งกำไรแบบผีเสื้อ: การเก็งกำไรในตลาดกระทิงหมายถึงการซื้อสัญญาเดือนส่งมอบระยะสั้นและการขายสัญญาเดือนส่งมอบล่วงหน้าในเวลาเดียวกัน โดยคาดว่าจะเพิ่มขึ้น สัญญาระยะใกล้จะมากกว่าการเพิ่มขึ้นของสัญญาล่วงหน้า การเก็งกำไรในตลาดหมีเป็นสิ่งที่ตรงกันข้าม ซื้อสัญญาเดือนส่งมอบล่วงหน้าและขายสัญญาเดือนส่งมอบใกล้ โดยหวังว่าราคาของสัญญาล่วงหน้าจะลดลงน้อยกว่า การลดลงของสัญญาระยะใกล้

คำอธิบายภาพ

รูปที่ 2 แผนผังของการเก็งกำไรระหว่างกาล ที่มา: BlockVC

1.3 การเก็งกำไรข้ามตลาด

1.4 การเก็งกำไรข้ามความหลากหลาย

2. กลยุทธ์การเก็งกำไรแบบอัลฟ่า

ผลตอบแทนของกลยุทธ์อัลฟ่ามาจากผลตอบแทนส่วนเกินของผลตอบแทนที่คาดหวังซึ่งสูงกว่าส่วน β ในทฤษฎีพอร์ตโฟลิโอ:

E(Rp)=Rf+β×(Rm-Rf)

คำอธิบายภาพ

รูปที่ 3 แผนผังกลยุทธ์การเก็งกำไรอัลฟ่า ที่มา: BlockVC

3. กลยุทธ์การเก็งกำไรของ ETF

กลยุทธ์การเก็งกำไรของ ETFs เป็นการเก็งกำไรระหว่างความแตกต่างของราคาระหว่างตลาดหลักและตลาดรองสำหรับผลิตภัณฑ์เช่น ETFs ซึ่งส่วนใหญ่รวมถึงกลยุทธ์การเก็งกำไรที่มีส่วนลดและกลยุทธ์การเก็งกำไรแบบพรีเมียม เมื่อมูลค่าสุทธิต่อหน่วยของ ETF สูงกว่าราคาตลาดรอง ETF จะถูกซื้อในตลาดรองแล้วแลกเป็นตะกร้าหุ้นผ่านตลาดหลักและขายเพื่อให้ได้ส่วนลดในการเก็งกำไร ในทางกลับกัน เมื่อมูลค่าสุทธิของหน่วย ETF ต่ำกว่าราคาตลาดรอง ETF จะถูกซื้อขายในราคาพรีเมี่ยม

ตามเป้าหมายการทำธุรกรรมที่แตกต่างกัน มี LOF arbitrage และ graded fund arbitrage กองทุน Graded มีหุ้น AB สองประเภท ซึ่งสามารถใช้สร้างกองทุนสังเคราะห์ (synthetic fund of fund) ได้ หากราคาของกองทุนสังเคราะห์ของกองทุนเบี่ยงเบนไปจากสุทธิ มูลค่าของกองทุนจะมีโอกาสเก็งกำไรในการซื้อต่ำและขายสูง รับรู้กำไร

4. กลยุทธ์ที่เป็นกลางของตลาดตราสารทุน

ส่วนใหญ่ประกอบด้วยการซื้อขายคู่ (Pairs Trading) และการเก็งกำไรทางสถิติ (Statistical Arbitrage) การซื้อขายคู่จะขึ้นอยู่กับหลักการของการวิเคราะห์พื้นฐาน การซื้อหุ้นที่มีมูลค่าต่ำกว่าในขณะที่ขายชอร์ตหุ้นที่มีมูลค่าสูงเกินไป หรือที่เรียกว่าการรวมกันระยะสั้นระยะยาว การเก็งกำไรทางสถิติมีพื้นฐานมาจาก เกี่ยวกับความผันผวนและความสัมพันธ์ของราคาหุ้นเพื่อวิเคราะห์หุ้น มองหาการรวมหุ้นที่มีความสัมพันธ์บางอย่างในข้อมูลในอดีต หุ้นราคาต่ำ Long หุ้นราคาสูง Short สมมติว่าช่วงราคาต่างกันระหว่างหุ้นที่ให้ผลตอบแทนและได้รับรายได้จากการเก็งกำไร .

โดยทั่วไป กลยุทธ์นี้กำหนดข้อจำกัดพารามิเตอร์ในการสร้างหุ้นและพอร์ตการลงทุนที่เลือกโดยอิงตามแบบจำลอง รวมถึงการตรวจสอบสถานะโดยรวมที่สอดคล้องกันในระยะสั้นและยาวเป็นกลาง ค่าเบต้าที่คาดหวังของพอร์ตโฟลิโอคือ 0 และภาคส่วนพอร์ตโฟลิโอและอุตสาหกรรมเป็นกลาง ที่นั่น ไม่มีการเปิดเผยรูปแบบการลงทุนสุทธิมากเกินไป เป็นต้น ด้วยกลยุทธ์ที่เป็นกลาง ความผันผวนของพอร์ตการลงทุนสามารถลดลง อัตราส่วน Sharpe สามารถเพิ่มขึ้น และอิทธิพลของสภาพแวดล้อมของตลาดโดยรวมต่อผลตอบแทนการลงทุนสามารถถูกกำจัดออกไปได้

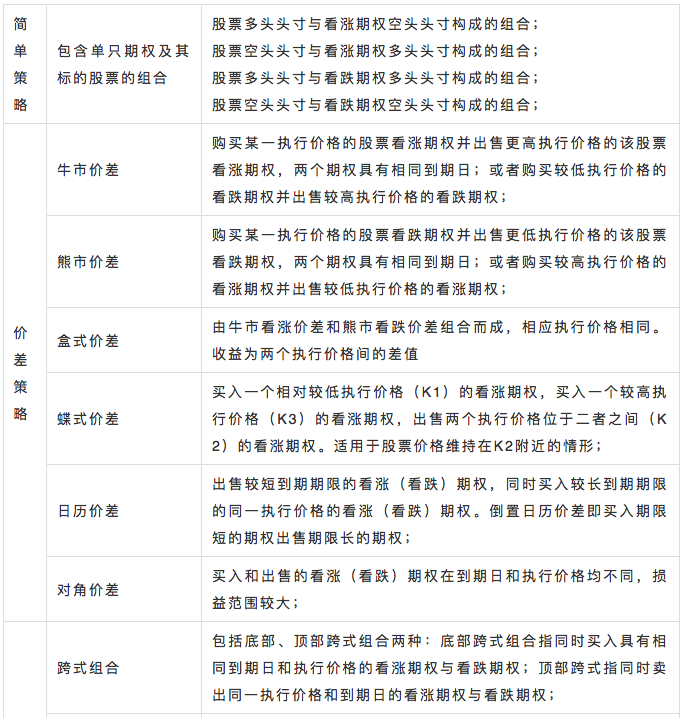

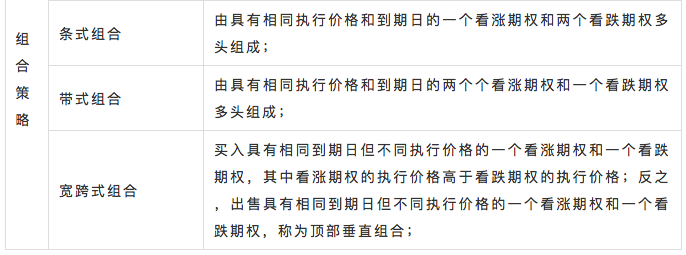

กลยุทธ์การเก็งกำไรแบบออปชั่นส่วนใหญ่ประกอบด้วยกลยุทธ์อย่างง่าย กลยุทธ์การแพร่กระจาย และกลยุทธ์การรวมกัน

คำอธิบายภาพ

รูปที่ 4 การจำแนกประเภทและคำอธิบายของกลยุทธ์ออปชั่น ที่มา: Guodu Securitiesสำหรับคำอธิบายกลยุทธ์เฉพาะและวิธีการทำกำไร โปรดดูบทความก่อนหน้าของ BlockVC"ทะเลสีฟ้าแห่งใหม่ของอนุพันธ์สินทรัพย์เข้ารหัส คำอธิบายโดยละเอียดของการซื้อขายออปชั่น"

จากมุมมองของตรรกะเชิงกลยุทธ์ กลยุทธ์การเก็งกำไรนั้นตรงกันข้ามกับกลยุทธ์เทรนด์ และมีลักษณะของอัตราการชนะสูงและอัตราส่วนกำไรขาดทุนต่ำ เนื่องจากแหล่งกำไรของกลยุทธ์การเก็งกำไรส่วนใหญ่มาจากการเปลี่ยนแปลงเล็กน้อยของส่วนต่างราคาระหว่างสินทรัพย์ต่างๆ สิ่งนี้ยังกำหนดว่าพื้นที่การทำกำไรของกลยุทธ์การเก็งกำไรมีจำกัด และความสามารถของกลยุทธ์มีจำกัด เมื่อตลาดมีแนวโน้มที่จะมีประสิทธิภาพหรือจำนวนผู้ค้าที่มีกลยุทธ์เดียวกันเพิ่มขึ้น จะทำให้เกิดผลกระทบที่แออัดและลดอัตราผลตอบแทนของกลยุทธ์

รูปที่ 5 Global Hedge Fund Strategy Size Index ที่มา: Eurekahedge

คำอธิบายภาพ

จากดัชนีสเกลกองทุนเฮดจ์ฟันด์ที่รวบรวมโดย Eurekahedge พบว่าสเกลการพัฒนาของกลยุทธ์การเก็งกำไรยังคงไม่เปลี่ยนแปลงในช่วงไม่กี่ปีที่ผ่านมา และสัดส่วนของสเกลการจัดการของกลยุทธ์อื่น ๆ มีแนวโน้มที่จะหดตัวลง เหตุผลหลักคือด้วยการพัฒนาของการซื้อขายแบบเป็นโปรแกรมและการปรับปรุงประสิทธิภาพของตลาดการซื้อขายต่างๆ ทำให้พื้นที่การเก็งกำไรถูกบีบ และขนาดการจัดการและความสามารถในการทำกำไรลดลงทุกปี

คำอธิบายภาพ

อย่างไรก็ตาม กลยุทธ์การเก็งกำไรก็มีข้อดีในตัวเองเช่นกัน มีสองประเด็นหลัก หนึ่งคือ มันมีความสัมพันธ์ต่ำกับผลตอบแทนของกลยุทธ์หุ้น กลยุทธ์ CTA ฯลฯ ตลาดโดยรวมเป็นกลางและไม่มีธุรกรรมที่มีทิศทาง กลยุทธ์การเก็งกำไรมีผลกระทบมากขึ้น ดังนั้นมันจึงสามารถสร้างผลเสริมกับกลยุทธ์แนวโน้มอื่น ๆ เพื่อเพิ่มประสิทธิภาพพอร์ตการลงทุน ประการที่สอง กลยุทธ์มีผลตอบแทนที่มั่นคง ความผันผวนต่ำ การย้อนกลับเล็กน้อย และอัตราส่วน Sharpe สูง

รูปที่ 8 การวิเคราะห์รายได้กลยุทธ์กองทุนเฮดจ์ฟันด์ทั่วโลก ที่มา: Eurekahedge

คำอธิบายภาพ

รูปที่ 9 การวิเคราะห์อัตราผลตอบแทนของผลิตภัณฑ์ CTA ในประเทศ ที่มา: Wind

ด้วยการพัฒนาด้านวิศวกรรมทางการเงินและการเพิ่มขึ้นของผลิตภัณฑ์ทางการเงินที่หลากหลาย โอกาสในการเก็งกำไรในสินทรัพย์ทางการเงินต่างๆ ก็เกิดขึ้นเช่นกัน และการเพิ่มขึ้นของผู้เข้าร่วมการเก็งกำไรจะนำไปสู่การเพิ่มประสิทธิภาพของตลาดอย่างหลีกเลี่ยงไม่ได้ ดังนั้นโอกาสในการเก็งกำไรและกำไรจากการเก็งกำไรก็จะเพิ่มขึ้นเช่นกัน แล้วลดลง. สำหรับตลาดสินทรัพย์เข้ารหัสที่มีผู้เข้าร่วมตลาดค่อนข้างจำกัดและประสิทธิภาพของตลาดต่ำ กลยุทธ์การซื้อขายเก็งกำไรยังคงมีช่องว่างขนาดใหญ่ และกลายเป็นขั้นตอนแรกสำหรับผู้ค้าโปรแกรมส่วนใหญ่ในการเข้าสู่ตลาดสินทรัพย์เข้ารหัส

ชื่อเรื่องรอง

2. การเก็งกำไรในตลาดสินทรัพย์ Crypto

เนื่องจากความหลากหลายในการซื้อขายและสภาพแวดล้อมการซื้อขายในตลาดสินทรัพย์ที่เข้ารหัสนั้นค่อนข้างแตกต่างจากในตลาดการเงินแบบดั้งเดิม และประเภทของอนุพันธ์ทางการเงินนั้นไม่หลากหลายเท่าในตลาดการเงินแบบดั้งเดิม จึงมีเพียงกลยุทธ์การเก็งกำไรบางกลยุทธ์เท่านั้นที่สามารถฝึกฝนได้ในตลาดที่มีการเข้ารหัส ตลาดสินทรัพย์ ด้านล่างเราจะวิเคราะห์กลยุทธ์การเก็งกำไรเฉพาะในตลาดสินทรัพย์ที่เข้ารหัส:

1. การเก็งกำไรล่วงหน้า

ที่นี่ เรายกตัวอย่างสัญญาส่งมอบสัญญาซื้อขายล่วงหน้า BTCUSD ที่เปิดตัวโดยแพลตฟอร์ม OKEx เป็นตัวอย่าง สัญญาใช้ดัชนี BTC USD ที่กำหนดโดยแพลตฟอร์มเป็นราคาอ้างอิงและการส่งมอบและการตั้งถิ่นฐานจะดำเนินการในเวลา 16:00 น. วันศุกร์สุดท้ายของแต่ละไตรมาส ความแตกต่างระหว่างราคาธุรกรรมและดัชนีสปอตสะท้อนถึงความคาดหวังของเทรดเดอร์สำหรับราคา bitcoin ในอนาคตและมูลค่าเพิ่มที่ครอบคลุมของสภาพคล่องฟิวเจอร์สและต้นทุนการทำธุรกรรม

คำอธิบายภาพ

รูปที่ 10 เกณฑ์สัญญาการจัดส่งรายไตรมาสของ OKEx ที่มา: OKEx

จากข้อมูลในอดีตของสัญญาการส่งมอบรายไตรมาส จะเห็นได้ว่า ในช่วงระหว่างเดือนกันยายน 2017 ถึงกุมภาพันธ์ 2018 ความผันผวนของตลาด Bitcoin นั้นมีการใช้งานอย่างมากในแต่ละเดือนซึ่งเป็นจุดสูงสุดของตลาดกระทิงในช่วงกลางเดือน ถึงจุดสูงสุดในปี 1515 ส่วนต่างพื้นฐานที่เป็นบวกยังคงกว้างขึ้นในช่วงขาขึ้น และส่วนต่างที่เป็นลบยังคงสะสมต่อเนื่องในช่วงฤดูใบไม้ร่วง

2. การเก็งกำไรระหว่างกาล

ในปัจจุบัน ตลาดแลกเปลี่ยนที่เปิดตัวสัญญาส่งมอบโดยทั่วไปเปิดตัวสัญญา 3 ประเภท ได้แก่ สัญญาส่งมอบรายสัปดาห์ สัญญาส่งมอบในสัปดาห์หน้า และสัญญาส่งมอบรายไตรมาส ซึ่งสอดคล้องกับการส่งมอบในวันศุกร์ของสัปดาห์ปัจจุบัน วันศุกร์ของสัปดาห์หน้า และวันศุกร์ของสัปดาห์สุดท้ายของแต่ละไตรมาส สัญญามี 3 ประเภทที่มีวันหมดอายุต่างกัน สัญญารายสัปดาห์จะเปลี่ยนเป็นสัญญารายสัปดาห์โดยอัตโนมัติในวันศุกร์ก่อนหมดอายุ ในขณะที่สัญญารายไตรมาสจะเปลี่ยนเป็นสัญญาสัปดาห์หน้าในวันศุกร์สองสัปดาห์ก่อนหมดอายุ

ฟิวเจอร์สทั้งสามประเภทมีความสัมพันธ์กัน ดังนั้นการเก็งกำไรทางสถิติจึงสามารถนำมาใช้เพื่อให้ได้การเก็งกำไรระหว่างกาลระหว่างฟิวเจอร์สทั้งสามประเภทนี้ นอกจากนี้ยังมีกลยุทธ์การเก็งกำไรบางอย่างที่สร้างการผสมผสานการเก็งกำไรระหว่างสัญญาส่งมอบและสัญญาถาวร และในขณะเดียวกันก็ปรับอัตราการระดมทุนในสัญญาถาวรที่ระดับการป้องกันความเสี่ยง การเก็งกำไรแบบกระจายไม่ได้ปิดตำแหน่งด้วยการส่งมอบสัญญาฟิวเจอร์ส ดังนั้นโดยทั่วไปแล้วตำแหน่งจะเปิดขึ้นเมื่อการแพร่กระจายพื้นฐานขยายตัว และตำแหน่งจะปิดเมื่อการแพร่กระจายพื้นฐานลดลง ผู้ค้าเก็งกำไรบางรายยังใช้เทคนิคการซื้อขายความถี่สูงเพื่อซื้อขายบ่อยครั้งในระหว่างการเปลี่ยนแปลงพื้นฐานเพื่อรับผลตอบแทนที่ผันผวน

3. การเก็งกำไรข้ามตลาด

การเก็งกำไรข้ามตลาดเป็นกลยุทธ์การเก็งกำไรแบบแรกสุดที่ปรากฏในตลาดสินทรัพย์เข้ารหัสหรือที่เรียกว่า "moving Bricks" หลักการหลักของมันคือการใช้ความแตกต่างของราคาของสกุลเงินเดียวกันในตลาดต่าง ๆ เพื่อซื้อต่ำและขายสูงเพื่อรับรายได้ .

ตามสถิติของ Coinmarketcap จำนวนสกุลเงินดิจิทัลในปัจจุบันมีจำนวนถึง 5,154 และการแลกเปลี่ยนสกุลเงินดิจิทัลมีจำนวนถึง 20,636 และส่วนใหญ่มีการซื้อขาย 7*24 ชั่วโมง ดังนั้นจึงมีโอกาสเก็งกำไรมากมายสำหรับสกุลเงินเดียวกันในตลาดต่างๆ อย่างไรก็ตาม เนื่องจากปัญหาสภาพคล่องที่รุนแรงในสกุลเงินขนาดเล็กและการแลกเปลี่ยนขนาดเล็กส่วนใหญ่ การเก็งกำไรข้ามตลาดในปัจจุบันส่วนใหญ่กระจุกตัวอยู่ในสกุลเงินกระแสหลักของการแลกเปลี่ยนกระแสหลัก นอกเหนือจากการซื้อขายแบบสปอตแล้ว สัญญาฟิวเจอร์สที่เปิดตัวโดยการแลกเปลี่ยนเช่น OKEx และ Huobi มีกลไกการทำสัญญาและหลักการกำหนดราคาที่คล้ายกันโดยทั่วไป ดังนั้น arbitrageurs ยังสามารถบรรลุการเก็งกำไรข้ามตลาดได้ด้วยการย้ายก้อนอิฐบนแพลตฟอร์มการซื้อขายล่วงหน้า

4. การเก็งกำไรแบบสามเหลี่ยม

5. อัตราการเก็งกำไร

การเก็งกำไรจากอัตราส่วนใหญ่หมายถึงการเก็งกำไรของอัตราการระดมทุนสัญญาถาวรของการแลกเปลี่ยนฟิวเจอร์สสกุลเงินดิจิทัลต่างๆ สัญญาถาวรของตลาดสินทรัพย์ที่เข้ารหัสได้รับการบุกเบิกโดย BitMEX ซึ่งเป็นสัญญาแลกเปลี่ยนที่ยึดดัชนีราคาสปอตผ่านการปรับอัตราการระดมทุน ค่าธรรมเนียมการระดมทุนจะเกิดขึ้นทุก ๆ แปดชั่วโมงและฝ่ายหนึ่งจ่ายในทิศทางตรงกันข้ามกับอีกฝ่ายหนึ่ง Long จ่าย Short เมื่ออัตราการระดมทุนเป็นบวก และ Short จ่าย Long เมื่ออัตราการระดมทุนเป็นลบ

เนื่องจากหน้าที่หลักของอัตราการระดมทุนคือการรักษาความสอดคล้องระหว่างราคาของสัญญาถาวรและดัชนีสปอต ขนาดของอัตราการระดมทุนจึงสัมพันธ์กับส่วนลดหรือพรีเมี่ยมของสัญญาด้วย เพื่อความสะดวกในการทำความเข้าใจ เรา ใช้สัญญา XBTUSD เป็นตัวอย่างเพื่ออธิบาย:

อัตราเงินทุนประกอบด้วยอัตราดอกเบี้ยและส่วนลด/เบี้ยประกันภัย และอัตราดอกเบี้ยคือส่วนต่างระหว่างอัตราดอกเบี้ยสกุลเงินที่กำหนดราคา (USD) และอัตราดอกเบี้ยสกุลเงินหลัก (XBT):

อัตราดอกเบี้ย (I) = (ดัชนีอัตราดอกเบี้ยราคา - ดัชนีอัตราดอกเบี้ยฐาน) / ช่วงอัตราดอกเบี้ย

* โดยที่ช่วงเวลาอัตราการระดมทุน = 3 (สร้างทุก 8 ชั่วโมง)

ส่วนลด/พรีเมียมหมายถึงส่วนลดและพรีเมียมของราคาสัญญา Perpetual Swap บนแพลตฟอร์ม BitMEX เทียบกับราคามาร์ค: ดัชนีพรีเมียม (P) = ( สูงสุด ( 0 , ราคาประมูลถ่วงน้ำหนักเชิงลึก - ราคามาร์ค) - สูงสุด ( 0 , ราคามาร์ค - ราคาขายถ่วงน้ำหนักเชิงลึก)) / ราคาสปอต + เกณฑ์ราคามาร์คที่เหมาะสม;

BitMEX คำนวณดัชนีพรีเมียม P และอัตราดอกเบี้ย (I) ทุกนาที จากนั้นคำนวณค่าเฉลี่ยถ่วงน้ำหนักตามเวลาเป็นนาทีทุก 8 ชั่วโมง อัตราการระดมทุนจะคำนวณตามอัตราดอกเบี้ยและองค์ประกอบพรีเมี่ยม/ส่วนลดทุกๆ 8 ชั่วโมง โดยเพิ่มบัฟเฟอร์ +/- 0.05%

อัตราดอกเบี้ย (F) = ดัชนีพรีเมี่ยม (P) + แคลมป์ (อัตราดอกเบี้ย (I) - ดัชนีพรีเมี่ยม (P), 0.05%, -0.05%)

เมื่อสังเกตจากตัวเลขด้านล่าง จะพบว่าเนื่องจากตลาดสกุลเงินดิจิทัลที่เพิ่มขึ้นเมื่อไม่นานมานี้ อัตราการระดมทุนของสัญญาถาวรในการแลกเปลี่ยนหลักจึงสูงถึงระดับที่ค่อนข้างสูง ดังนั้นผู้ค้าเก็งกำไรจำนวนมากจึงได้รับผลกำไรจากการเปิด ตำแหน่งสั้น

รูปที่ 11 แหล่งที่มาของอัตราการระดมทุนของสัญญาถาวร: SKEW

คำอธิบายภาพ

รูปที่ 12 อัตราการระดมทุนของ Bitmex Perpetual Contract ที่มา: SKEW

ความเสี่ยงหลักของการเก็งกำไรจากอัตราการระดมทุนคืออัตราการระดมทุนไม่คงที่เนื่องจากสภาพแวดล้อมของตลาดเปลี่ยนแปลง ดังนั้นธุรกรรมระยะสั้นสามารถดำเนินการได้ภายใต้สภาวะตลาดที่เฉพาะเจาะจงเท่านั้น

กลยุทธ์การเก็งกำไรในตลาดออปชันแบบดั้งเดิมนั้นสามารถนำไปใช้ในตลาดสินทรัพย์ที่เข้ารหัสได้โดยทั่วไป และกลยุทธ์การเก็งกำไรนั้นส่วนใหญ่เป็นกลยุทธ์การแพร่กระจายและกลยุทธ์การรวมกัน Deribit และ LedgerX เป็นแพลตฟอร์มการซื้อขายหลักที่เปิดตัวออปชั่นในช่วงแรก ๆ ปริมาณการซื้อขายและความสนใจแบบเปิดของออปชั่นที่เปิดตัวโดย OKEx ก็เติบโตอย่างรวดเร็วเช่นกัน ในปัจจุบัน กว่า 89% ของธุรกรรม Bitcoin option ในตลาดดำเนินการบน Deribit และ OKEx คิดเป็น 10%

รูปที่ 13 ดอกเบี้ยเปิดของ Bitcoin และปริมาณการซื้อขาย ที่มา: SKEW

คำอธิบายภาพ

ชื่อเรื่องรอง

บทส่งท้าย

บทส่งท้าย

ปัจจุบันถูกจำกัดด้วยมูลค่าตลาดโดยรวมของสินทรัพย์ที่เข้ารหัส จำนวนทีมที่มีส่วนร่วมในการซื้อขายเชิงปริมาณของสินทรัพย์ที่เข้ารหัสยังมีขนาดเล็ก และขนาดการจัดการของทีมเชิงปริมาณเพียงทีมเดียวส่วนใหญ่อยู่ระหว่างล้านถึงสิบล้านดอลลาร์ สเกลการจัดการของ ทีมวัดปริมาณสินทรัพย์สามารถเข้าถึงมูลค่าตลาดได้หลายร้อยล้านดอลลาร์ มีทีมวัดปริมาณสินทรัพย์ที่เข้ารหัสหลายร้อยทีมพร้อมความสามารถในการจัดการสินทรัพย์ที่มั่นคงในโลก ตามขนาดการจัดการเฉลี่ยหลายสิบล้านดอลลาร์ ตลาดการจัดการโดยรวมของการวัดปริมาณสินทรัพย์ที่เข้ารหัสทั่วโลกอยู่ที่ประมาณ 1 พันล้านดอลลาร์สหรัฐ กลยุทธ์ของทีมการวัดปริมาณสินทรัพย์ที่เข้ารหัสเน้นไปที่การติดตามแนวโน้มสองประเภทและกลยุทธ์การเก็งกำไรที่เป็นกลาง ในหมู่พวกเขา สัดส่วนของทีมเชิงปริมาณที่มุ่งเน้นไปที่กลยุทธ์การเก็งกำไรประเภทต่างๆ นั้นค่อนข้างสูง คิดเป็นประมาณ 60-70% ของขนาดตลาดโดยรวม

แม้ว่าขนาดการจัดการโดยรวมของการวัดปริมาณสินทรัพย์ดิจิทัลที่เข้ารหัสจะเล็กมากเมื่อเทียบกับขนาดการจัดการของตลาดเชิงปริมาณแบบดั้งเดิม เนื่องจากลักษณะของสินทรัพย์เข้ารหัสที่สามารถซื้อขายได้ 7*24 ชั่วโมง ความผันผวนสูง และประสิทธิภาพต่ำ กลยุทธ์การเก็งกำไรจึงเน้นที่ ในฟิลด์สินทรัพย์ที่เข้ารหัส อัตราผลตอบแทนรายปีสูงกว่ากลยุทธ์ที่เป็นกลางในตลาดแบบดั้งเดิมอย่างมาก ตัดสินจากข้อมูลของฟิวเจอร์สและกลยุทธ์การเก็งกำไรเงินสดที่พบบ่อยที่สุดในด้านของสินทรัพย์ที่เข้ารหัส ตามผลของการตรวจสอบสถานะของกองทุนกลยุทธ์การเก็งกำไรหลายสิบแห่งในตลาดที่เข้ารหัสโดย BlockVC อัตราผลตอบแทนต่อปีของฟิวเจอร์สและการเก็งกำไรเงินสด กลยุทธ์ของสินทรัพย์ที่เข้ารหัสมีการกระจายระหว่าง 15-35% อัตราผลตอบแทนเฉลี่ยต่อปีสามารถสูงถึงประมาณ 24% ซึ่งสูงกว่าอัตราผลตอบแทนเฉลี่ยต่อปีที่ 10% ในกลยุทธ์การเก็งกำไรในตลาดแบบดั้งเดิม