Tổng quan

Tổng quan

Tuần trước, do nợ của Mỹ bị hạ mức, giá trái phiếu dài hạn giảm mạnh, chỉ số chứng khoán ở các nước phát triển lớn cũng giảm, mặc dù phục hồi nhẹ sau khi báo cáo việc làm của Mỹ công bố vào thứ Sáu nhưng cuối cùng họ đã từ bỏ tất cả. .

Trong tuần qua, mặc dù chứng khoán Mỹ nhìn chung có diễn biến tốt trong quý 2 nhưng thị trường chứng khoán nói chung không có thêm mức tăng nào. Dữ liệu vĩ mô vẫn tương đối ổn định nhưng đã gần đạt giới hạn trên của kỳ vọng.

Khẩu vị rủi ro toàn cầu giảm, tiền tệ của các thị trường mới nổi nói chung giảm mạnh và đồng đô la tăng, điều này cũng kìm hãm giá vàng. Nhưng giá dầu tăng do có thông tin rằng việc cắt giảm sản lượng tự nguyện của Ả Rập Saudi sẽ kéo dài đến tháng 9 và hơn thế nữa.

Đồng tiền kỹ thuật số này từng được kích thích bởi việc hạ xếp hạng nợ của Mỹ, nhưng cuối cùng lại giảm trở lại cùng với khẩu vị rủi ro toàn cầu. Stablecoin có dòng tiền ra kép từ chuỗi và sàn giao dịch.

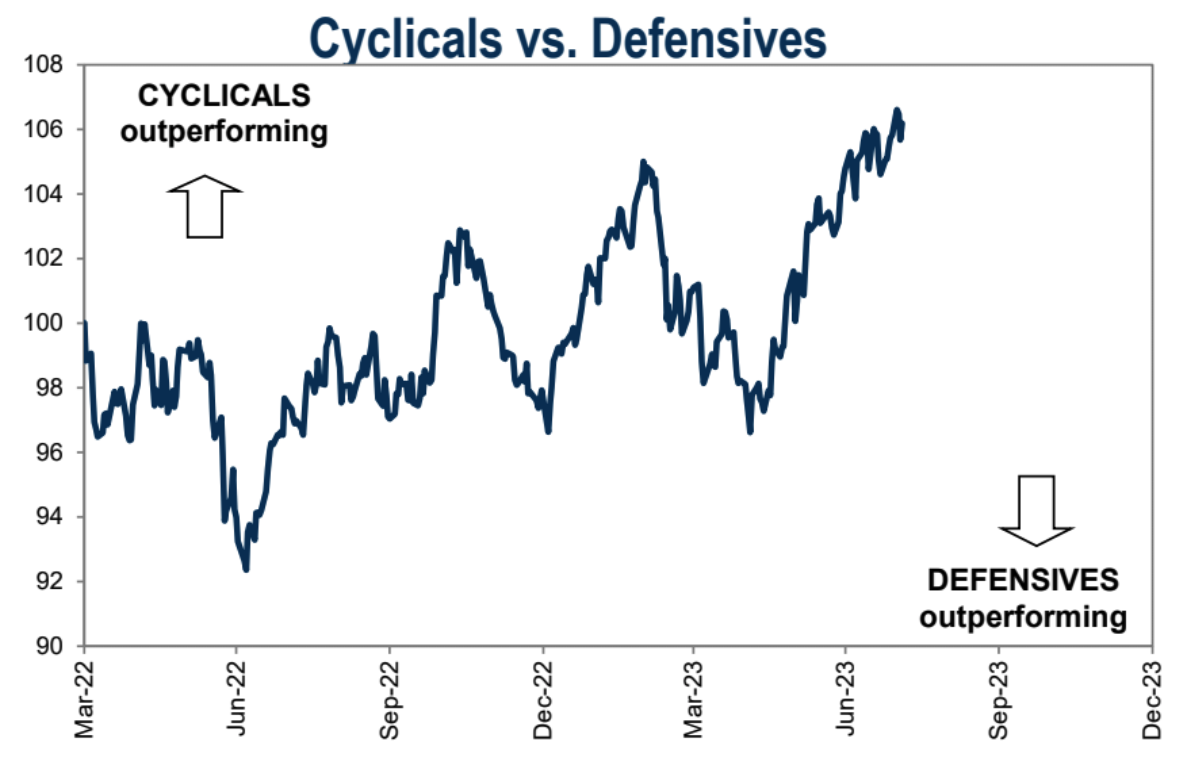

Xét rằng thị trường chứng khoán Hoa Kỳ đã không chứng kiến sự điều chỉnh nào trong hơn 4,5 tháng, không có gì đáng ngạc nhiên khi thấy một sự điều chỉnh nhỏ khoảng 3-5%, dài hơn nhiều so với chu kỳ điều chỉnh 2-3 tháng thông thường.

Điểm nổi bật của thị trường

Đảo ngược lãi suất trái phiếu kho bạc Hoa Kỳ đã thu hẹp: Khoảng cách giữa lãi suất hai năm và 10 năm đã thu hẹp 20 điểm cơ bản vào tuần trước, mức giảm lớn nhất kể từ cuộc khủng hoảng ngân hàng tháng 3 năm 2008. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm đã tăng 8 điểm cơ bản trong tuần này lên 4,03%, chủ yếu do lãi suất dài hạn tăng nhanh hơn. Nó đã tăng cao tới 4,20% trong đầu phiên giao dịch sau dữ liệu việc làm tháng 7 và cách mức đỉnh điểm vào ngày 21 tháng 10 năm ngoái là 2 điểm cơ bản, khi đây là mức lợi suất cao nhất kể từ tháng 6 năm 2008.

Trong khi đó, lợi suất hai năm giảm 11 điểm cơ bản xuống mức thấp gần ba tuần là 4,77%. Kỳ vọng của thị trường về việc tăng lãi suất 25 điểm cơ bản tại cuộc họp ngày 20 tháng 9 của Fed đã giảm từ 19% xuống 13%.

Việc lợi suất trái phiếu tăng và giảm trong ngắn hạn, cùng với kỳ vọng tăng lãi suất giảm, là điều rất hiếm xảy ra trong hai năm qua.

Các thị trường mới nổi: Tiền tệ của các thị trường mới nổi đang chịu áp lực khi tâm lý lo ngại rủi ro toàn cầu xuất hiện vào tuần trước. Chẳng hạn, đồng rand của Nam Phi giảm 4,5%, đồng rúp của Nga giảm 3,9%, đồng peso của Colombia giảm 3,7% và đồng nhân dân tệ giảm 0,35%.

HIỆU SUẤT CỔ PHIẾU: Nasda q 100 giảm gần 3%, mức giảm lớn nhất kể từ cuộc khủng hoảng Ngân hàng Thung lũng Silicon (ngày 10 tháng 3); S&P 500 giảm 2,3%, mức giảm hàng tuần lớn nhất kể từ tháng 3, tiện ích giảm 4,7%, mức giảm lớn nhất kể từ tháng 9 năm ngoái. Chỉ số công nghiệp trung bình Dow Jones giảm 1,1%. Các chỉ số chứng khoán lớn của châu Âu cũng giảm trên diện rộng, như DAX của Đức giảm 3,1% và CAC 40 của Pháp giảm 2,2%.

Apple sụt giảm: Cổ phiếu Apple sụt giảm 4,8% vào thứ Sáu, nâng mức lỗ hàng tuần của họ lên 7,2% (mức lớn nhất kể từ tháng 11). Đáng chú ý, Apple đã đóng cửa ở mức cao nhất mọi thời đại vào thứ Hai và tăng 51,6% từ đầu năm đến nay.

Mặc dù doanh thu quý 3 và EPS của Apple công bố hôm thứ Năm vượt quá mong đợi, nhưng doanh thu dịch vụ đạt mức cao mới và doanh thu ở Trung Quốc đại lục dương đáng kể, tổng doanh thu đã giảm so với cùng kỳ lần đầu tiên kể từ năm 2016 trong ba quý liên tiếp. Các dòng sản phẩm phần cứng sụt giảm.Các nhà điều hành cảnh báo doanh thu trong quý 4 có thể tiếp tục giảm so với cùng kỳ năm trước, iPad và Mac có thể chứng kiến mức giảm phần trăm hai chữ số.Giá cổ phiếu của Apple trong thời gian ngắn tăng 1% rồi giảm.

Apple hiện đang giao dịch ở mức giá trên thu nhập là 30,59, so với tỷ lệ giá trên thu nhập của S&P 500 là 25,56.

Tác động hạ mức nợ của Hoa Kỳ: Fitch hạ xếp hạng tín dụng của Hoa Kỳ, một quyết định bị Phố Wall và Washington chỉ trích rộng rãi, nhận thấy rất ít sự ủng hộ cho quyết định của họ, mà Bộ trưởng Tài chính Hoa Kỳ Yellen gọi là 'thiếu sót' và 'hoàn toàn không có cơ sở', cựu Bộ trưởng Tài chính Larry Summers gọi là quan điểm cho rằng thâm hụt ngày càng tăng và tranh chấp lưỡng đảng sẽ dẫn đến việc Mỹ vỡ nợ là điều vô lý.

Ngoài ra, Fitch đã hạ xếp hạng vỡ nợ dài hạn của các tập đoàn tài chính thế chấp khổng lồ của Hoa Kỳ Fannie Mae và Freddie Mac. Lần cuối cùng xếp hạng của Hoa Kỳ bị ba cơ quan xếp hạng lớn hạ bậc là vào tháng 8 năm 2011, khi Standard & Poor's hạ bậc xếp hạng của mình trong cuộc khủng hoảng trần nợ.

Sự kiện này, cùng với nguồn cung trái phiếu bất ngờ của Bộ Tài chính Hoa Kỳ, đã khiến lợi suất trái phiếu dài hạn của Hoa Kỳ tăng nhanh và chứng khoán toàn cầu giảm. Sau sự cố này, Bitcoin đã nhanh chóng tăng lên trên 30.000 đô la bằng cách tận dụng khái niệm thay thế cho dự trữ tài sản bằng đô la Mỹ, nhưng cuối cùng lại giảm trở lại sau sự lan rộng của tâm lý lo ngại rủi ro toàn cầu.

Có một quan điểm thú vị rằng việc hạ bậc xếp hạng phản ánh một thời gian dài đầu tư và chi tiêu sai lầm của chính phủ Mỹ hiện tại. Không giống như việc lãng phí nguồn tài chính trước đây vào các khoản đầu tư hiệu quả như đường cao tốc, hầu hết chi tiêu liên bang hiện nay đều dành cho các dự án không hiệu quả. Chi tiêu hiện tại của chính phủ để cung cấp nhiên liệu cho tổ hợp quân y và tài trợ cho những công dân làm việc kém hiệu quả là không bền vững. Hoa Kỳ phải ngừng lãng phí các nguồn lực để mua phiếu bầu, tài trợ cho các chương trình không hiệu quả và chi nhiều hơn cho sức mạnh kinh tế trong tương lai.

Năm 2011 so với ngày nay: Mười hai năm trước, khi Hoa Kỳ mất xếp hạng AAA từ S&P (vẫn chưa được khôi phục), quyết định của S&P đã khiến S&P 500 giảm 4,8% vào ngày công bố vào tháng 8, giảm 6,5%. Trong hai tháng tiếp theo, thị trường chứng khoán tiếp tục biến động. Nhưng trái ngược với trực giác, các nhà đầu tư đang đổ xô vào trái phiếu chính phủ và đồng đô la như những tài sản trú ẩn an toàn trong một môi trường không chắc chắn.

Chứng khoán phản ứng bình tĩnh hơn trước việc Fitch hạ xếp hạng vào tuần trước so với năm 2011. Bởi vì vào năm 2011, trước khi tái áp dụng trần nợ và S&P bị hạ hạng, tâm lý nhà đầu tư rất mong manh, ký ức về cuộc khủng hoảng tài chính toàn cầu vẫn còn nguyên, tốc độ tăng trưởng kinh tế yếu và tỷ lệ thất nghiệp ở mức cao 9%. Ngày nay, nền kinh tế đã tăng trưởng vượt trên xu hướng trong bốn quý vừa qua và tỷ lệ thất nghiệp 3,5% đang ở mức gần thấp kỷ lục.

Không còn nghi ngờ gì nữa, nợ liên bang gia tăng, đặc biệt là trong thời điểm kinh tế phát triển, là nguyên nhân gây lo ngại và có thể yêu cầu tăng thuế và cắt giảm chi tiêu trong tương lai. Nhưng nợ của Mỹ vẫn là tài sản an toàn nhất trên thế giới. Vấn đề không phải là xếp hạng tín dụng của Kho bạc Hoa Kỳ, mà là về tính thanh khoản và độ sâu thị trường khổng lồ cho phép các nhà đầu tư quốc tế lưu trữ tiền và đầu tư vào nợ chính phủ của nền kinh tế lớn nhất thế giới, đồng tiền của quốc gia này cũng là tiền tệ dự trữ toàn cầu. Hiện tại, không có loại tài sản nào khác có thể thay thế được.

Vì vậy, tôi không nghĩ thị trường sẽ thay đổi hoàn toàn quan điểm về nợ của Mỹ. Đây có thể là cái cớ để thị trường chứng khoán điều chỉnh (thị trường chứng khoán đã tăng hơn 20% trong hai tháng qua), và ở mức đồng thời đưa ra cơ hội điều chỉnh đường cong lãi suất cực kỳ đảo ngược.

Nợ và vị thế tài chính xấu đi một cách bất ngờ: Để chống lại tình trạng thâm hụt tài chính ngày càng trầm trọng và tiếp tục bổ sung dự trữ tiền mặt, Bộ Tài chính Hoa Kỳ đã tăng dự báo vay ròng trong quý hiện tại lên 1 nghìn tỷ USD, tăng mạnh so với mức 733 tỷ USD mà họ dự báo vào đầu tháng 5. Mức nợ và thâm hụt tài chính của Mỹ tiếp tục xấu đi, làm thị trường lo ngại về một cuộc khủng hoảng nợ có thể xảy ra trong tương lai.

Hoạt động của ngành dịch vụ Hoa Kỳ hạ nhiệt: Chỉ số phi sản xuất ISM của Hoa Kỳ giảm xuống 52,7 trong tháng 7, hoạt động việc làm và kinh doanh giảm, nhưng chỉ số phụ về giá tăng, lượng đơn đặt hàng tồn đọng tăng lần đầu tiên kể từ tháng 2 và tăng trưởng xuất khẩu ở mức tốt. Giá trị cuối cùng của PMI dịch vụ dữ liệu Markit PMI công bố trước đó trong ngày là 52,3, thấp nhất kể từ tháng 2 năm 2023, nhưng là tháng mở rộng thứ sáu liên tiếp. Trong số đó, giá trị cuối cùng của chỉ số phụ việc làm giảm xuống 50,9, mức thấp mới kể từ tháng 1 năm 2023. Tuy nhiên, điều đáng lo ngại là việc tăng giá dịch vụ, thường liên quan đến chi phí nhân viên cao hơn, đã tăng tốc vào tháng Bảy. Sự dính chặt của lạm phát do tiền lương trong toàn bộ lĩnh vực dịch vụ đương nhiên khiến các nhà hoạch định chính sách lo lắng.

Thị trường quỹ tiền tệ đạt kỷ lục khác: Tài sản của quỹ thị trường tiền tệ Hoa Kỳ đã tăng 29 tỷ USD trong tuần này lên mức kỷ lục 5,516 nghìn tỷ USD.

Lãi suất thế chấp tăng lên mức cao nhất trong 8 tháng: Lãi suất thế chấp cố định 30 năm của Freddie Mac đã tăng 12 điểm cơ bản trong tuần này lên mức cao nhất trong 8 tháng là 6,92%.

Thị trường lao động đã hạ nhiệt: Biên chế phi nông nghiệp tăng 187.000 trong tháng 7, thấp hơn một chút so với kỳ vọng và là mức thấp nhất kể từ tháng 12 năm 2020. Các lĩnh vực chăm sóc sức khỏe và chính phủ chiếm phần lớn số việc làm mới, trong khi nhiều ngành sản xuất mang tính chu kỳ lại thu hẹp lại. Trong khi nhu cầu lao động hạ nhiệt trong những tháng gần đây, tỷ lệ thất nghiệp giảm xuống 3,5%, mức thấp nhất kể từ những năm 1960 và tiền lương tăng cao hơn dự kiến - thu nhập trung bình mỗi giờ tăng hơn dự kiến 0,4% trong tháng 7 và tăng 4,4%. hàng năm. Mức tăng 0,4% so với tháng trước trong hai tháng vào tháng 6 và tháng 7 cho thấy tốc độ tăng lương trở lại. Nhìn lại chu kỳ bong bóng vừa qua, tốc độ tăng trưởng hàng năm của thu nhập trung bình mỗi giờ đạt đỉnh 3,5% trong năm 2007 và 3,6% trong năm 2008. Tốc độ tăng trưởng bình quân 10 năm 2009-2018 là 2,6%.

Ngoài ra, số lượng vị trí tuyển dụng JOLTS tại Hoa Kỳ trong tháng 6 là 9,582 triệu, thấp nhất kể từ tháng 4 năm 2021, cho thấy điều kiện thị trường lao động đã dịu lại. Ngoài ra, tỷ lệ tự nguyện thôi việc giảm xuống còn 2,4%, mức thấp nhất kể từ tháng 2/2021. Tỷ lệ thôi việc tự nguyện cao hơn cho thấy thị trường lao động chặt chẽ và người lao động tự tin rời bỏ công việc hiện tại để tìm kiếm cơ hội tốt hơn và ngược lại.

Báo cáo thu nhập quý 2 của chứng khoán Mỹ — —

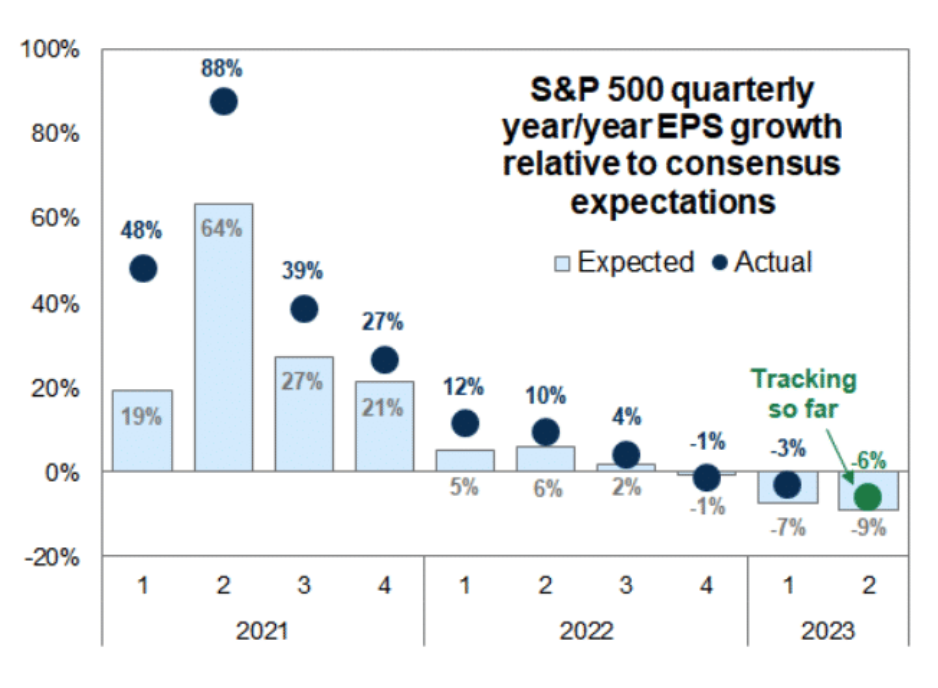

Đánh bại ước tính thu nhập: Tính đến tuần trước, khoảng 80% công ty thuộc S&P 500 đã vượt qua ước tính thu nhập trên mỗi cổ phiếu (EPS) đồng thuận trong quý hai, cho thấy hiệu quả hoạt động mạnh mẽ về thu nhập doanh nghiệp.

Không đạt kỳ vọng về doanh thu: Tuy nhiên, chỉ 59% công ty đạt được doanh thu ước tính, tỷ lệ thấp nhất trong 3 năm, phản ánh áp lực tăng trưởng doanh thu tiềm năng ở một số ngành.

Xét rằng thị trường chứng khoán đã tăng vọt trong 5 tháng qua, thị trường rất nóng và xét đến mối liên kết giữa cổ phiếu và trái phiếu gần đây đã trở nên chặt chẽ hơn, phần thưởng rủi ro của chứng khoán Mỹ trong bối cảnh báo cáo thu nhập hiện tại là không hấp dẫn lắm.

Hoạt động giao dịch của Trung Quốc tại Mỹ giảm xuống mức thấp nhất trong gần hai thập kỷ:

Đó là dấu hiệu cho thấy căng thẳng địa chính trị giữa hai nước đang đè nặng lên hoạt động tài chính xuyên biên giới.

Theo Dealogic, đầu tư M&A của Mỹ từ Trung Quốc trong năm nay chỉ là 221 triệu USD, tốc độ tăng trưởng đầu tư chậm nhất kể từ năm 2006. Tổng số năm trước là 3,4 tỷ USD. Ngoại trừ Mỹ, các giao dịch của Trung Quốc ở Đức chỉ đạt tổng trị giá 189 triệu USD trong năm nay, mức thấp nhất trong hơn một thập kỷ, trong khi hoạt động ở Anh và Australia lần lượt đạt 503 triệu USD và 228 triệu USD.

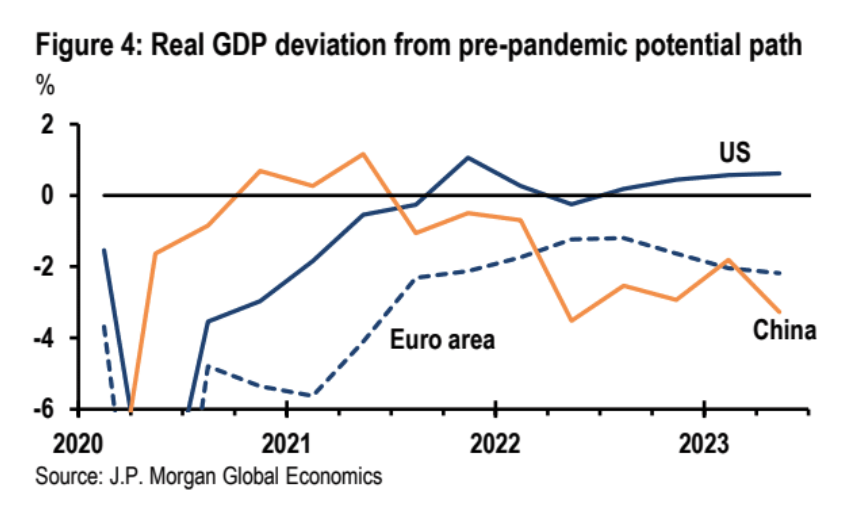

Khoảng cách sản lượng của Trung Quốc góp phần vào giảm phát (Quan điểm của JP Morgan):

Các ưu tiên chính sách của Trung Quốc đang chuyển sang ổn định thị trường bất động sản, thúc đẩy tiêu dùng và khôi phục niềm tin kinh doanh. Mặc dù sự thay đổi chính sách có thể hạn chế đà đi xuống của nền kinh tế nhưng nó khó có thể thu hẹp khoảng cách sản lượng lớn của Trung Quốc. Trong số các nền kinh tế lớn, khả năng phục hồi sau đại dịch của Trung Quốc là yếu nhất, với mức GDP vẫn thấp hơn 3% so với con đường tiềm năng trước đại dịch:

Dữ liệu PMI tháng 7 của tuần trước (Cục Thống kê Quốc gia và Caixin) cho thấy sản lượng công nghiệp tăng trưởng khiêm tốn và tăng trưởng chậm hơn trong các dịch vụ và xây dựng không liên quan đến du lịch, cho thấy khoảng cách có thể ngày càng gia tăng. Khoảng cách lớn giữa nhu cầu trong nước và năng lực sản xuất đã làm giảm lạm phát, với chỉ số CPI tháng 7 dự kiến sẽ chuyển sang âm trong tuần này (theo tháng và so với cùng kỳ năm trước). Những lo ngại về giảm phát trong nước và lo ngại về tăng trưởng sẽ đè nặng lên đồng nhân dân tệ. Những động lực này đã làm giảm giá xuất khẩu và sẽ góp phần tiêu cực vào giá hàng hóa đầu vào toàn cầu trong thời gian tới.

Người chỉ thị vị trí

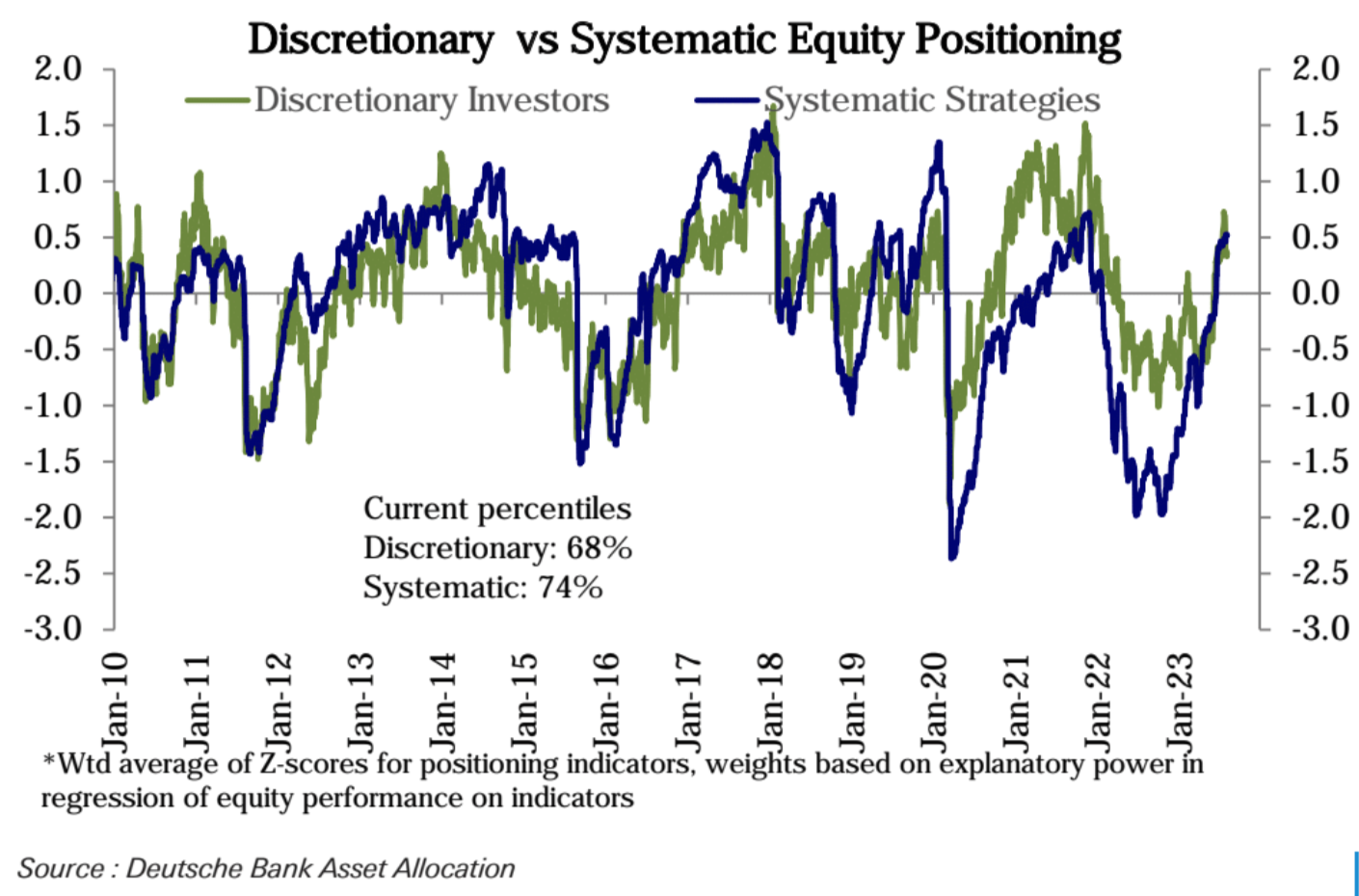

Thước đo định vị vốn chủ sở hữu tổng thể do Deutsche Bank đo lường đã giảm vào tuần trước, với định vị chiến lược hệ thống giảm nhẹ (76% xuống 74%) và định vị chủ quan của nhà đầu tư giảm trong tuần thứ hai liên tiếp (71% đến 68%), mức giảm lớn nhất kể từ đó. cuối tháng 5. Nó đã giảm khoảng 1/3 kể từ khi tăng mạnh.

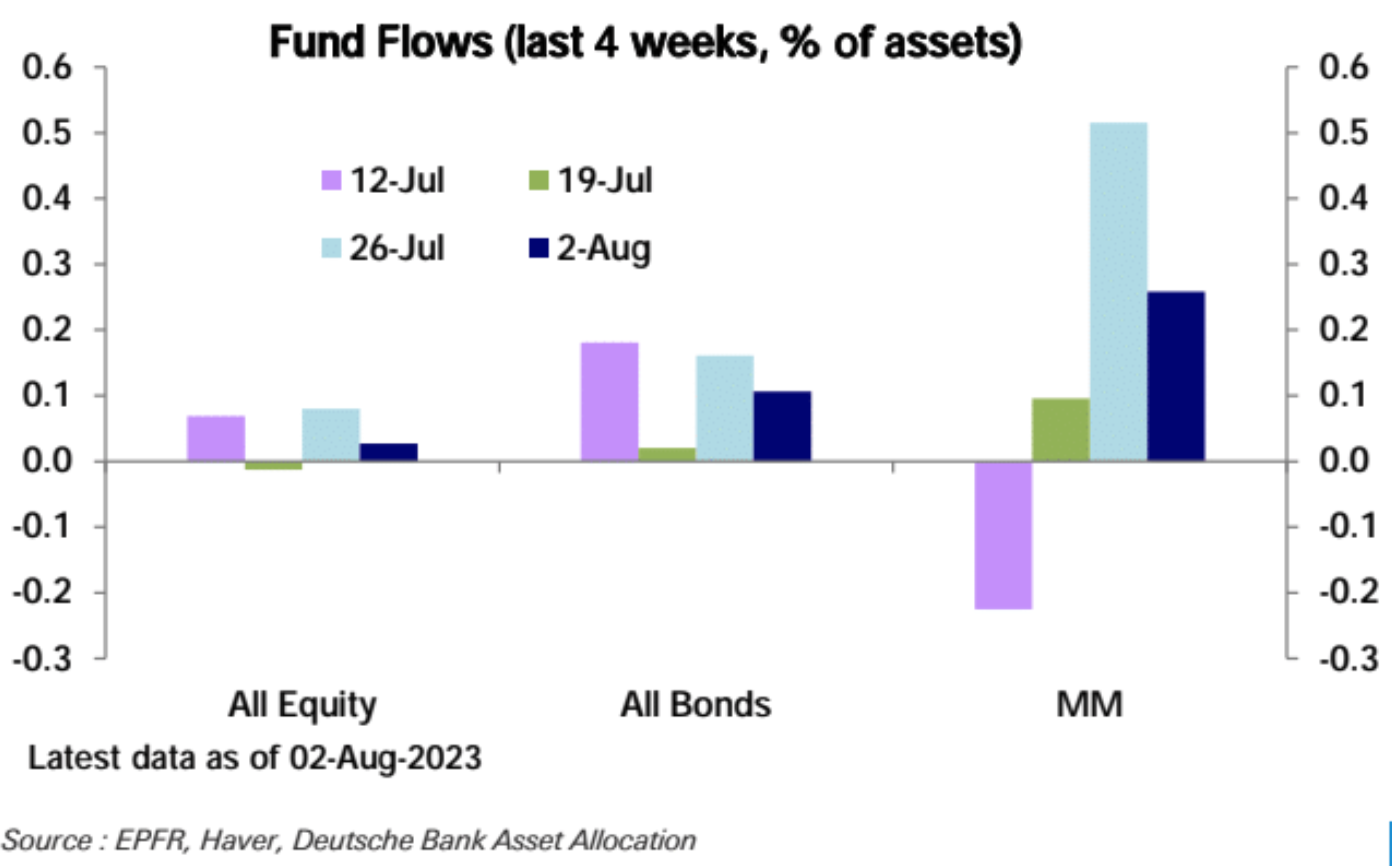

Tuần trước, thị trường chứng khoán, trái phiếu và quỹ tiền tệ toàn cầu đều ghi nhận dòng vốn vào ròng, mặc dù dòng vốn vào đã giảm so với tuần trước:

Các chỉ báo tâm lý nhà đầu tư: Tâm lý nhà đầu tư quá cao kéo trở lại

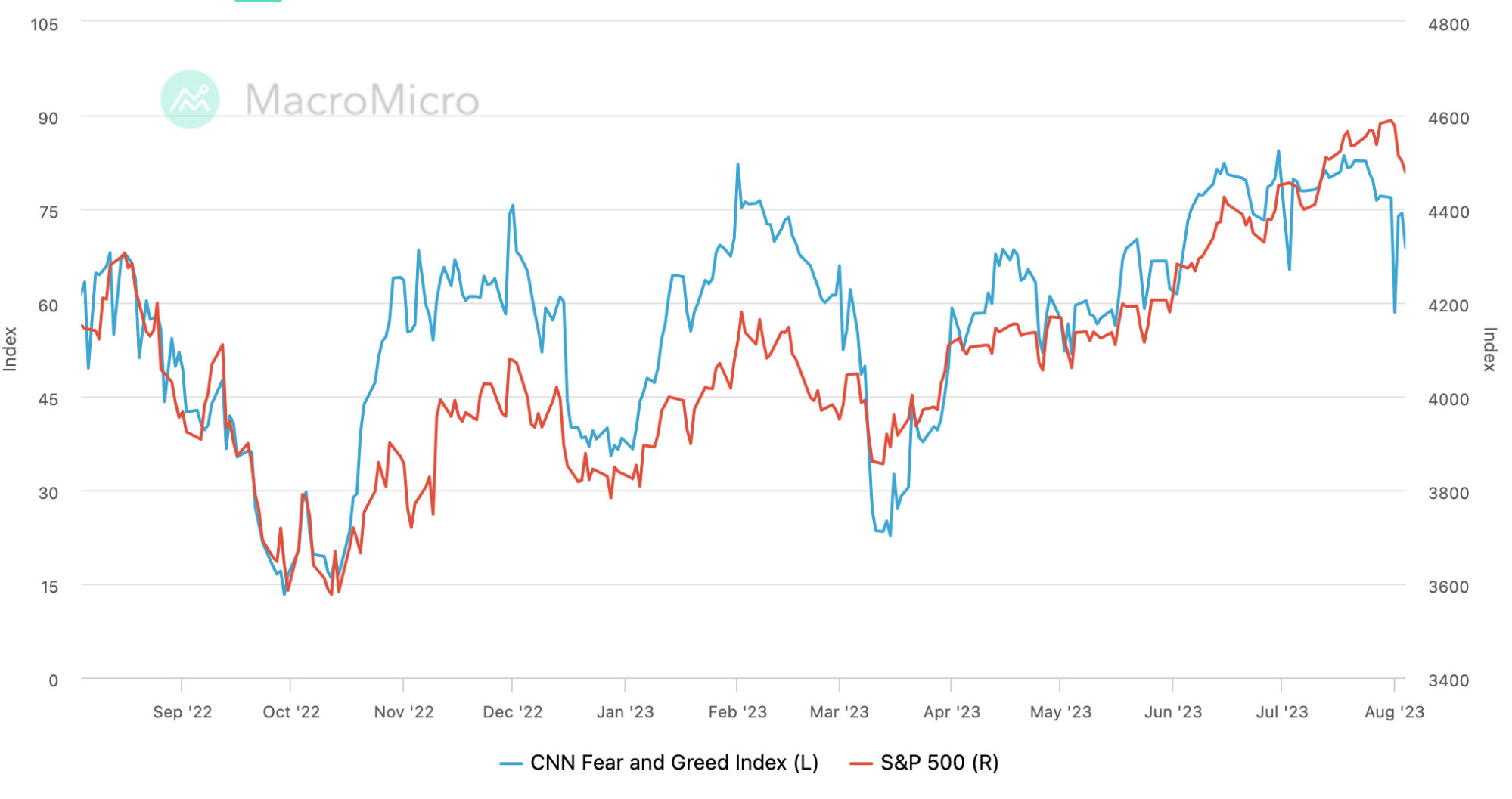

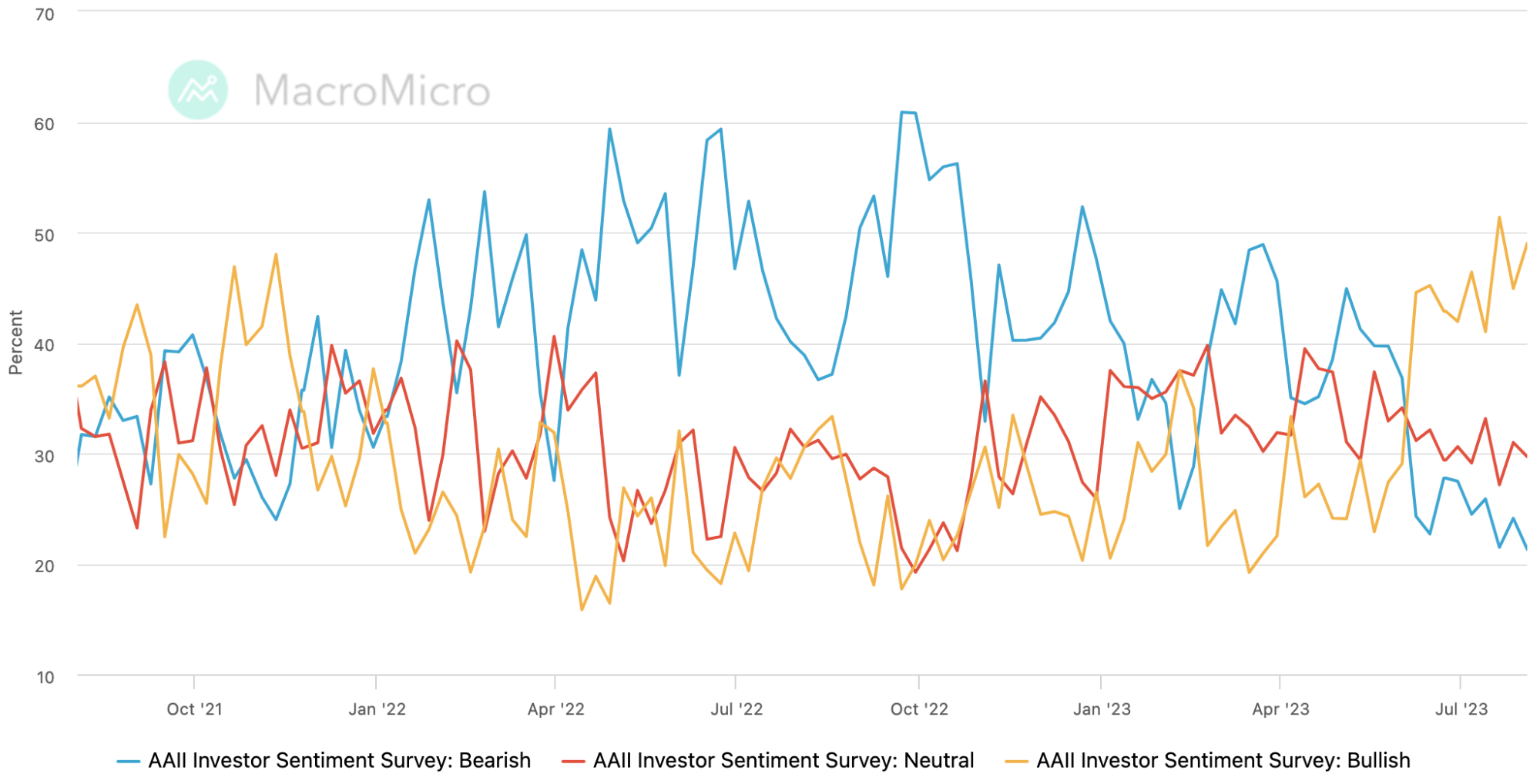

Tuần trước kết thúc với nhiều dấu hiệu cho thấy tâm lý nhà đầu tư đang lên đến mức gần như điên cuồng. Cả Chỉ số tình cảm AAII của Hiệp hội các nhà đầu tư Hoa Kỳ và Chỉ số tham lam và sợ hãi CNN đều đạt mức cao nhất của giai đoạn hưng cảm vào năm 2021.

Sau nhiều tháng theo đuổi điên cuồng, thị trường có lẽ phải chấp nhận sự thật rằng vị thế của nhà đầu tư đã đạt mức cao nhất trong năm vào thời điểm mở cửa tuần trước.

Chỉ số Tham lam và Sợ hãi của CNN đã phục hồi nhẹ vào tuần trước và sau đó giảm trở lại, hiện ở mức 69, dưới mức “cực kỳ tham lam” là 75:

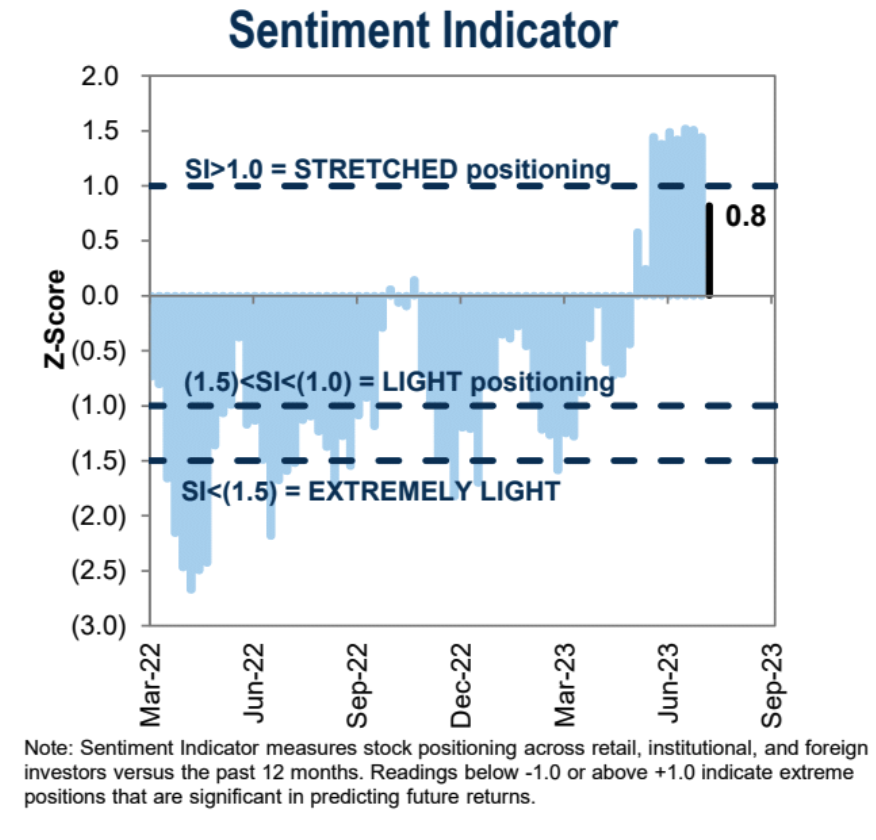

Dữ liệu tâm lý định vị nhà đầu tư từ Goldman Sachs giảm mạnh xuống mức thấp nhất kể từ tháng 6:

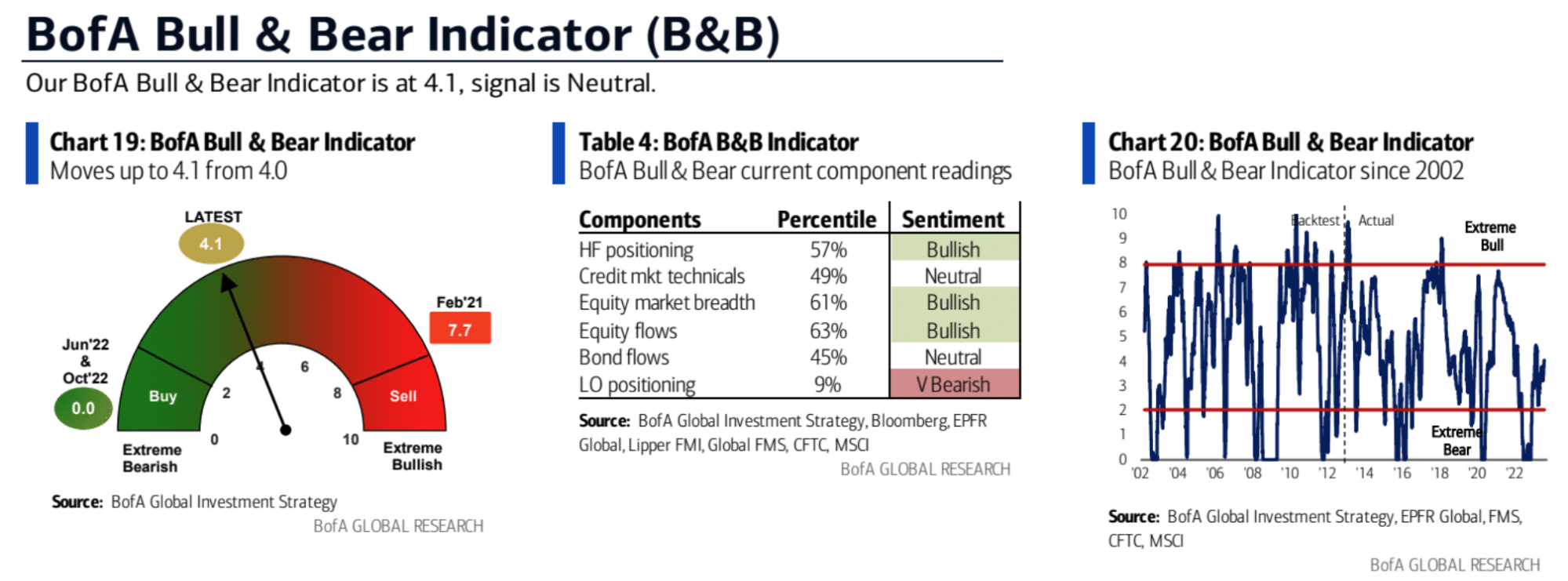

Chỉ báo tâm lý đầu cơ giá lên của Bank of America đã tăng 0,1 so với tuần trước lên 4,1, vẫn ở mức trung lập:

thay đổi tiền điện tử

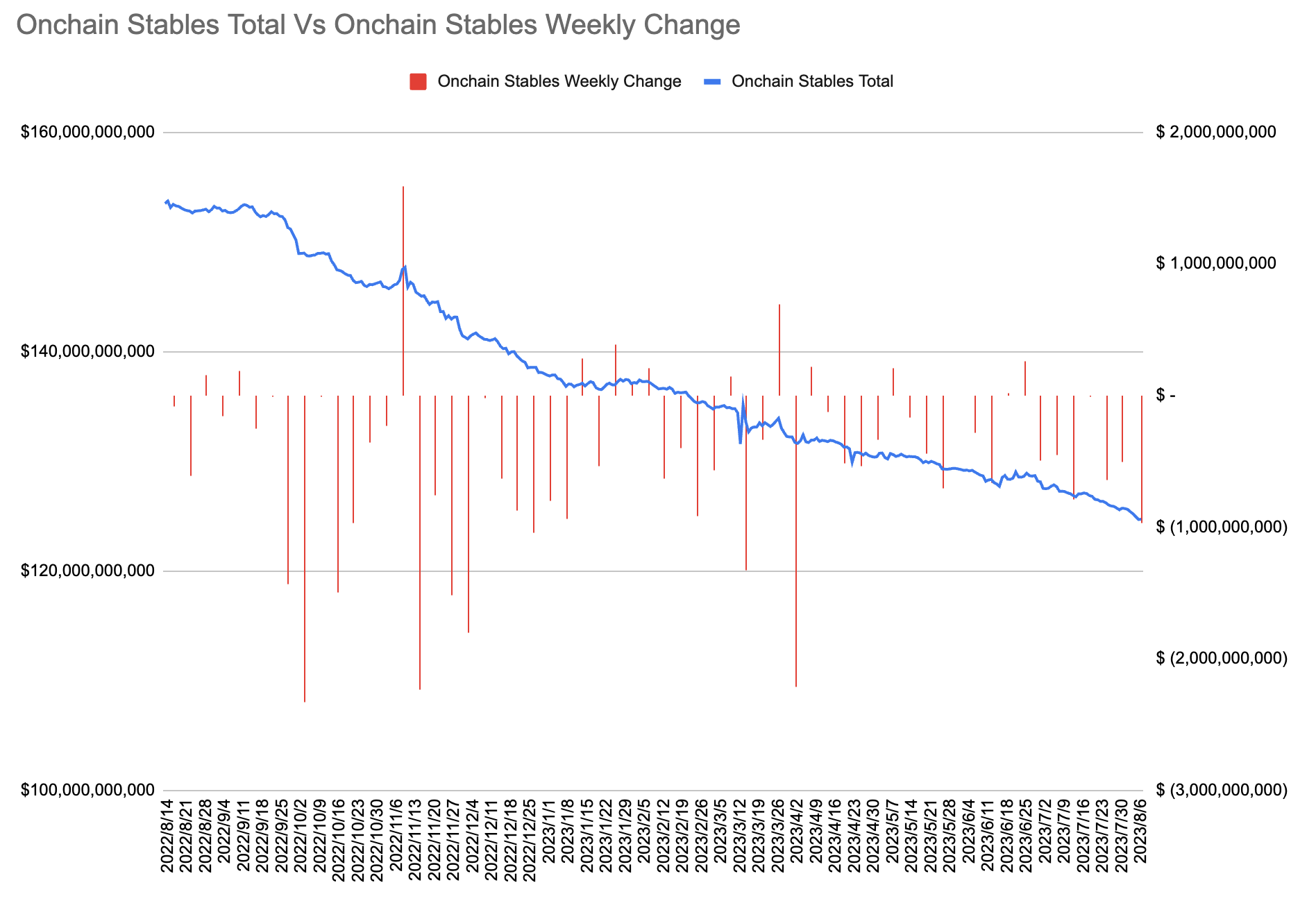

Các stablecoin trên chuỗi đã chứng kiến dòng tiền rút ra trong tuần thứ bảy liên tiếp, với dòng tiền rút ra hàng tuần là 970 triệu USD, dòng tiền rút ra hàng tuần lớn nhất trong 4 tháng:

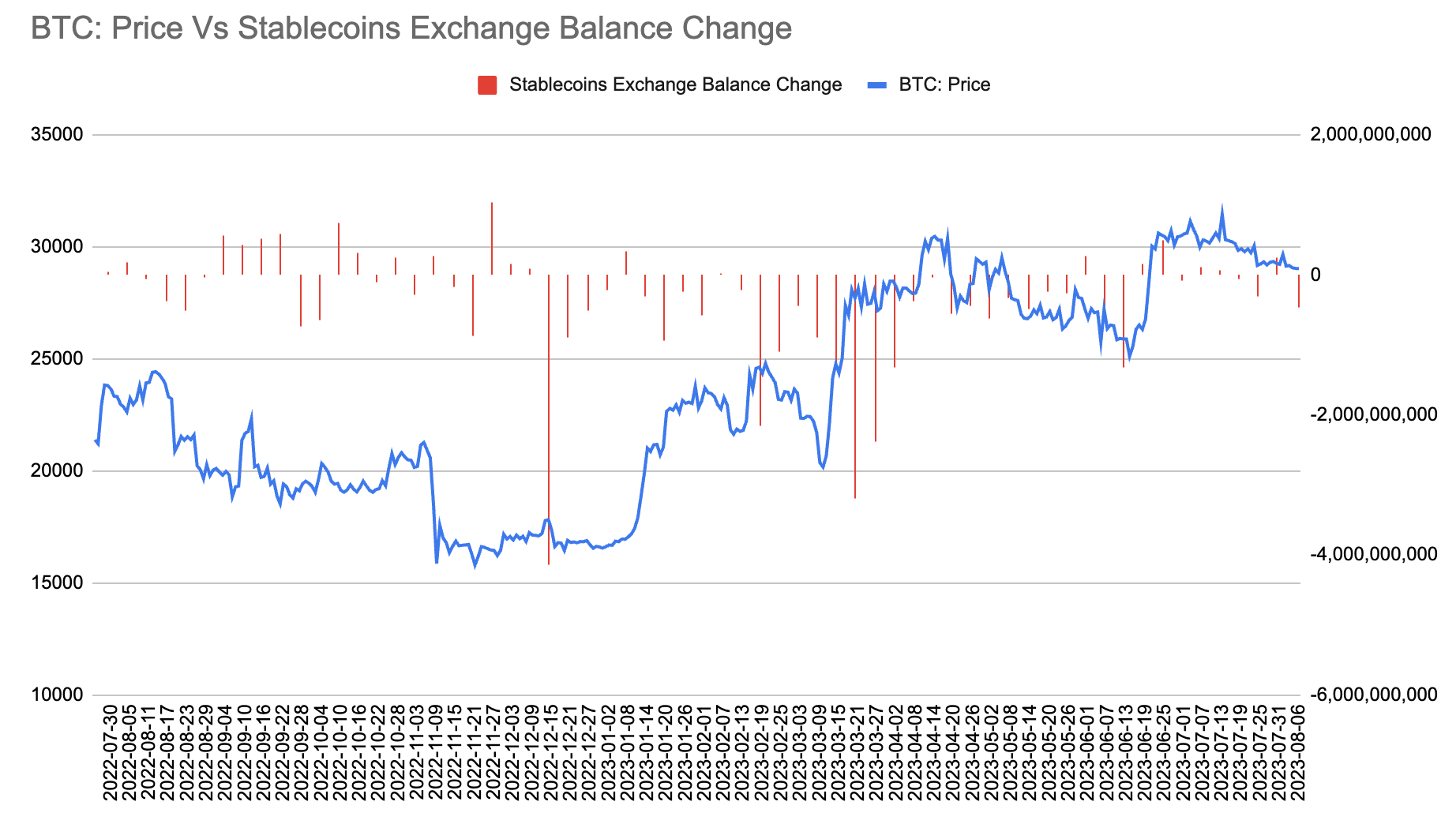

Số dư stablecoin trên sàn giao dịch đã chứng kiến dòng tiền ròng 476 triệu USD vào tuần trước lên 18,06 tỷ USD, dòng tiền ròng hàng tuần lớn nhất kể từ tháng 6:

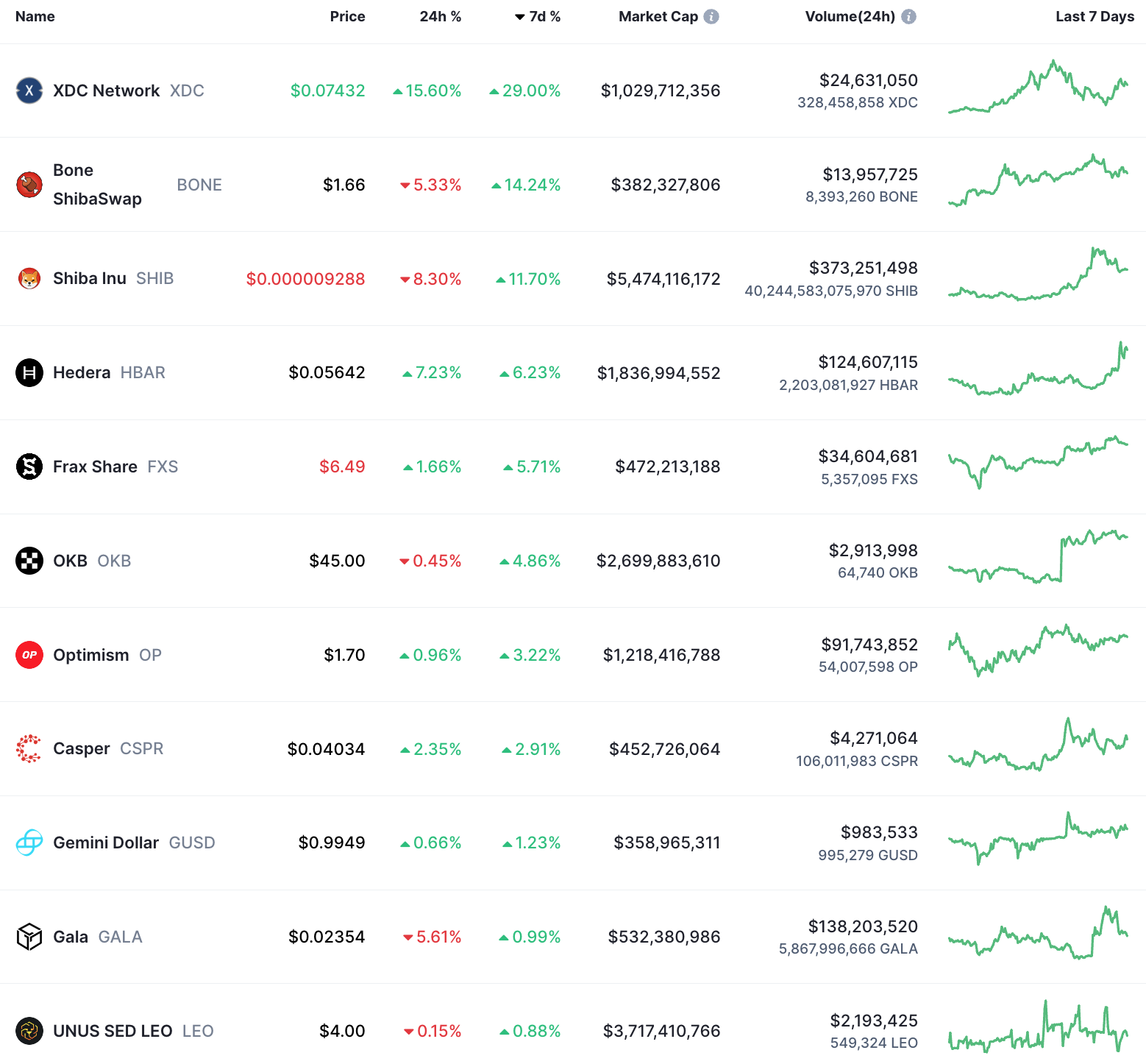

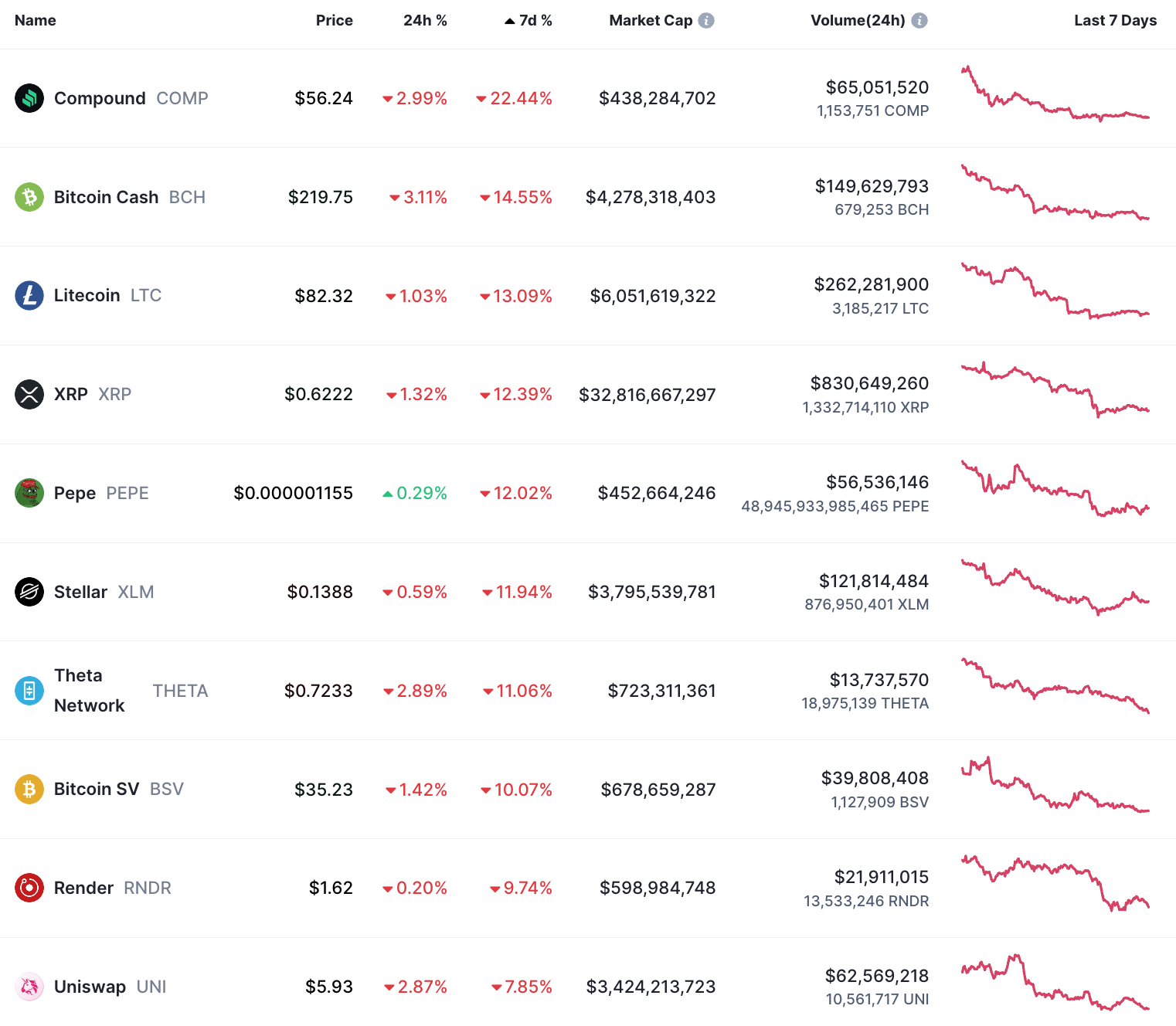

100 loại tiền điện tử tăng giá hàng tuần hàng đầu theo vốn hóa thị trường:

Tin tức về tiền điện tử từ tuần trước:

tiêu đề phụ

Bảy công ty gần đây đã nộp đơn đăng ký quỹ ETF ethereum. Hợp đồng tương lai ethereum theo dõi ETF về cơ bản là một hợp đồng tương lai đầu tư vào tiền điện tử lớn thứ hai trong ngành.

tiêu đề phụ

Giao dịch bán lẻ Hashkey được cấp giấy phép

Ủy ban Chứng khoán và Tương lai Hồng Kông đã phê duyệt nâng cấp giấy phép Loại 1 và Loại 7 của HashKey Exchange, cho phép sàn này cung cấp dịch vụ cho các nhà đầu tư bán lẻ. Để hâm nóng các sản phẩm bán lẻ sắp ra mắt, HashKey Exchange gần đây cũng đã tung ra một sự kiện trong thời gian giới hạn dành cho giao dịch giao ngay với phí xử lý bằng 0.

Hiện tại, HashKey Exchange không hỗ trợ đăng ký người dùng ở Trung Quốc, Nhật Bản, Hoa Kỳ và các khu vực pháp lý khác nơi tài sản ảo bị hạn chế và các quốc gia/khu vực bị trừng phạt khác.

tiêu đề phụ

Người sáng lập Curve Finance đã bán CRV với giá 57,06 triệu USD

Kể từ khi đợt bán ngoài thị trường bắt đầu vào ngày 1 tháng 8, những người sáng lập Curve đã bán 142,65 triệu CRV cho 30 nhà đầu tư/tổ chức, với tổng số tiền tài trợ là 57,06 triệu USD. Và hoàn trả một phần các khoản vay trong các thỏa thuận như FXS, đồng thời giảm bớt rủi ro thanh lý thị trường.

Những người mua mã thông báo Curve bao gồm Justin Sun, Wintermute, DCF, DWF, Huang Lichen, Prisma Finance, Cream Finance và các cá nhân hoặc tổ chức khác. Một số nhà phân tích tin rằng mô hình độc quyền của mã thông báo thanh khoản CRV đã bị phá vỡ và hệ sinh thái Curve có thể bị phá vỡ được các bên liên quan trao quyền trong tương lai, điều này là tích cực cho Curve trong trung và dài hạn.

Đối với các sản phẩm của Curve, tỷ lệ lợi nhuận dường như không tỷ lệ thuận với rủi ro, sự cố này cũng sẽ khiến mọi người nhận ra rằng ngay cả những dự án DeFi an toàn nhất cũng không thể an toàn 100%. Nếu token CRV không được cầm cố, tổng APY của nhà cung cấp thanh khoản chỉ là 1,5%. Ngay cả khi bạn đặt cược càng nhiều CRV càng tốt hoặc sử dụng công cụ tổng hợp doanh thu như Convex, bạn có thể nhận được APY không quá 3%.

tiêu đề phụ

Trong tuần qua, giá token YGG đã tăng khoảng 232% và giá trị thị trường đạt khoảng 150 triệu đô la Mỹ. Hôm qua, 2 nhà đầu tư đã gửi tổng cộng 3,57 triệu YGG (khoảng 2,06 triệu USD) vào Binance sau đợt tăng giá đột biến. Trong số đó, BITKRAFT Ventures đã gửi 1,57 triệu YGG (khoảng 907.000 USD) vào Binance thông qua Wintermute Trading và FalconX; một con cá voi khổng lồ có địa chỉ bắt đầu bằng 0 x 639 B đã gửi 2 triệu YGG (khoảng 1,16 triệu USD) cho Binance, vẫn nắm giữ 2 triệu YGG (khoảng 1,16 triệu đô la Mỹ).

tiêu đề phụ

ARK Invest đã giảm hơn 18 triệu USD nắm giữ cổ phiếu Coinbase trong tháng này

Tính đến tuần trước, ARK Invest đã giảm lượng nắm giữ 208.859 cổ phiếu Coinbase trong tháng 8, trị giá khoảng 18,24 triệu USD dựa trên giá hiện tại.

Thu hút sự chú ý trong tuần này:

Aptos (APT) sẽ mở khóa khoảng 4,54 triệu token trị giá khoảng 30,44 triệu USD vào lúc 8 giờ ngày 12 tháng 8.

Triển vọng trong tuần

tiêu đề phụ

Dữ liệu kinh tế

Dữ liệu thương mại tháng 7 của Trung Quốc yếu, xuất khẩu và nhập khẩu dự kiến sẽ tiếp tục giảm so với cùng kỳ năm trước

Dữ liệu thương mại tháng 6 cho thấy ngoại thương của Trung Quốc tiếp tục suy yếu. Xuất khẩu và nhập khẩu đều giảm mạnh so với kỳ vọng, đánh dấu mức giảm hàng tháng lớn nhất kể từ năm 2020. Thị trường kỳ vọng xuất khẩu và nhập khẩu sẽ tiếp tục giảm trong tháng 7, ở mức lần lượt 12,5% và 5,5%, càng nhấn mạnh thêm những thách thức nghiêm trọng mà nền kinh tế Trung Quốc đang phải đối mặt. Dịch bệnh lặp đi lặp lại và sự suy thoái của môi trường bên ngoài đã hạn chế nghiêm trọng hoạt động ngoại thương của Trung Quốc.

CPI dự kiến sẽ chuyển sang âm trong tháng 7 và mức giảm PPI có thể mở rộng

Dữ liệu lạm phát của Trung Quốc dự kiến vẫn yếu trong tháng 7 sau khi CPI và PPI lần lượt giảm xuống 0% và -5,4% trong tháng 6. Các yếu tố như hoạt động sản xuất tiếp tục thu hẹp và thị trường bất động sản suy thoái đã dẫn đến kỳ vọng giảm phát gia tăng. Phân tích dự đoán CPI có thể giảm trở lại và chuyển sang âm trong tháng 7, đồng thời mức giảm PPI có thể tiếp tục lan rộng sẽ làm tăng áp lực giảm giá lên nền kinh tế. Tăng trưởng ổn định là trọng tâm của chính sách hiện nay.

Dữ liệu CPI tháng 7 của Mỹ có thể đáng lo ngại hơn kỳ vọng của thị trường

CPI của Mỹ giảm đáng kể trong tháng 6 nhưng CPI tháng 6 là “thân thiện” nhất kể từ chu kỳ này. Khi giá dầu phục hồi và hiệu ứng cơ sở suy yếu, CPI sẽ khó giảm mạnh hơn nữa: các nhà phân tích kỳ vọng CPI tháng 7 sẽ tăng 3,3% YoY và 0,3% MoM, cao hơn mức 3% YoY và 0,2% MoM của tháng Sáu. CPI cơ bản dự kiến sẽ tăng 4,8% theo năm và 0,2% theo tháng, cả hai đều phù hợp với tháng Sáu.

Dữ liệu CPI và PPI sẽ có tác động chính đến quyết định của Fed.

Phải biết giá xăng dầu tăng mạnh trong tháng 7, tăng 6,84% so với cùng kỳ năm ngoái, mức tăng lớn nhất trong năm nay. Mặc dù tác động đến báo cáo tháng 7 sẽ hạn chế nhưng lạm phát từ tháng 8 đến tháng 9 sẽ nghiêm trọng hơn do xăng chiếm 3,4% CPI. Kỳ vọng lạm phát tăng lên 3,6% trong tháng 8 và 3,37% trong tháng 9, cả hai đều cao hơn kỳ vọng trước đó. Giá dầu thô cũng tăng mạnh gần 16% trong tháng 7, mức tăng hàng tháng lớn nhất kể từ năm 2022. Giá dầu tăng chắc chắn sẽ đẩy lạm phát trong tương lai tăng cao.

Lợi suất dài hạn có thể tăng hơn nữa nếu lạm phát tăng, đồng nghĩa với việc việc định giá các tài sản rủi ro có thể chịu áp lực.

tiêu đề phụ

đấu giá trái phiếu

Tuần trước, Bộ Tài chính Hoa Kỳ đã tăng quy mô phát hành trái phiếu dài hạn hàng quý lần đầu tiên sau hơn hai năm rưỡi và nhu cầu vay nợ của chính phủ Hoa Kỳ tăng vọt cũng góp phần khiến Fitch hạ xếp hạng tín nhiệm. Xếp hạng tín dụng có chủ quyền AAA của Hoa Kỳ.

Bộ Tài chính cho biết họ sẽ bán 103 tỷ USD trái phiếu dài hạn có kỳ hạn 3, 10 và 30 năm trong hoạt động tái cấp vốn hàng quý trong tuần này. Con số này cao hơn tổng số 96 tỷ USD trước đó và cao hơn một chút so với dự đoán của hầu hết các nhà giao dịch, với tỷ lệ trúng đấu giá và giá thầu được theo dõi chặt chẽ, trong bối cảnh tâm lý mong manh trên thị trường trái phiếu.

Nikolaos Panigirtzoglou, chiến lược gia tại JPMorgan Chase & Co., tin rằng ngay cả sau khi tái thiết TGA và phát hành trái phiếu bổ sung sẽ khiến thanh khoản rộng rãi ở Mỹ giảm ít nhất 4%. Ngân hàng định nghĩa thanh khoản rộng là tổng cung tiền (M2) và tài sản quỹ thị trường tiền tệ của tổ chức.

tiêu đề phụ

Báo cáo tài chính quan trọng

Vào thứ Tư, ngày 9 tháng 8, Walt Disney và Roblox sẽ công bố báo cáo thu nhập hàng quý của họ, báo cáo này sẽ thu hút rất nhiều sự chú ý từ thị trường với tư cách là những công ty quan trọng trong ngành giải trí và siêu thị. Mức tăng trưởng người đăng ký của Disney và số lượng người đăng ký của Roblox sẽ là những chỉ số chính.