Velodrome에서 Chronos까지 ve(3,3)가 컴백합니다. 더 나은 Dex 모드인가요?

원작자: Alex Xu

개요

이 연구 보고서는 주로 ve(3, 3)Dex 프로젝트의 현재 개발 상태와 이 모델의 상업적 이점 및 과제에 중점을 두고 Dexs 트랙의 장기적인 개발에 대해 생각합니다.

Dexs(분산형 거래 플랫폼)와 Lending(차용)은 Defi 분야에서 PMF(제품 시장 적합성)를 달성하기 위한 최초의 두 가지 유형의 제품이며 가치 인터넷의 인프라인 Dexs는 항상 가장 많은 수의 사용자와 상호 작용량, 그리고 전체 Defi 생태계의 최하위 계층입니다.

이 때문에 Dexs는 항상 경쟁과 혁신이 가장 활발한 분야였으며, 같은 트랙의 경쟁자들은 제품, 경제 모델 및 생태적 조합 측면에서 빠른 진화 속도를 유지했습니다. 2022년 초 Andre Cronje가 제안한 ve(3, 3) 모드 Dexs는 이 분야에서 중요한 사례 중 하나일 뿐입니다.

이 연구 논문은 ve( 3, 3) 주제에 초점을 맞추고 다음과 같은 질문에 답하려고 합니다.

ve( 3,3) 완전한 개념은 무엇입니까? 어떤 문제를 해결하려고 하는가?

현재 대표 ve(3, 3) 프로젝트의 실제 사업 성과는? 원래의 ve( 3, 3 ) 메커니즘을 어떻게 개선합니까? 그리고 프로젝트의 평가 수준은 무엇입니까?

ve( 3,3) 장기적으로 유효한 Dexs 모델이 될 것인가?

다음 보고서의 내용은 발간 당시 ve(3, 3)의 개념과 관련된 프로젝트에 대한 저자의 단계적 견해이며 데이터, 사실 및 의견에 오류 및 편향이 있을 수 있으며 사용할 수 없습니다. 투자 이유로 지적 및 수정.

이 기사에는 ve 모델에 대한 많은 내용이 포함되어 있거나 독자가 Curve로 표현되는 프로젝트에 대한 사전 이해가 필요합니다. Curve에 대해 다음을 읽을 수 있습니다.

Curve의 올바른 자세 이해: 상위 유동성 시장의 비즈니스 상태, 생태계 개발, 해자 및 가치 비교(2023년 2월 게시)

Uni V3의 공격을 받는 CRV: Curve의 비즈니스 모델, 경쟁 상태 및 현재 가치에 대한 심층 분석(2021년 9월 게시)

1.ve( 3,3) 스키마의 정의와 가치

ve( 3,3) 프로젝트명이 아니라 Dex와 유동성 협약을 구축하고 운영하는 방식으로 그 중 Curve의 ve 경제 모델에서 유래한 ve=vote escrowed(voting entrustment)가 있으며 핵심 장점은 서약 투표에 있음 메커니즘 참가자와 프로토콜의 장기적인 이익을 더욱 통합합니다.

그리고 (3, 3)은 OlympusDAO의 (3, 3) 게임이론(내쉬균형이론에서 파생)에서 나온 것입니다. 기구. 더 많은 사용자가 OHM 토큰을 구매하기 위해 시장에 진입하면 재무부는 더 많은 OHM 토큰을 발행하여 공약자에게 분배하므로 OHM 토큰의 가격이 계속 상승할 때 공약자의 APR이 높은 긍정적인 추세를 만듭니다. 그러나 전제는 시장 사용자가 OHM을 판매하지 않고 계속해서 토큰을 약속하는 것을 선택한다는 것입니다. 이는 소위 (Stake, Stake), 즉 (3, 3 )입니다. 이는 사용자가 지속적으로 서약에 참여하도록 장려하여 OHM 토큰의 지속적인 발행으로 인한 권리와 이익을 향유하고 토큰 희석 위험을 줄이기 위한 것입니다.

독자가 (3, 3 ) 메커니즘을 이해하기 어렵다면 다음과 같은 게임 메커니즘으로 추상화할 수 있습니다.

프로젝트는 네트워크 효과가 있으며 사용자와 참여 자금의 다자간 또는 양자간 규모가 클수록 경쟁 장벽이 강해지기 때문에 규모를 지속적으로 확장하여 네트워크 효과에 대한 장벽을 만드는 매력이 있습니다.

그것은 모든 토큰 보유자가 토큰 재투자(또는 프로토콜이 사용자가 취할 것으로 기대하는 다른 조치)에 내기를 걸도록 일제히 행동하도록 극도로 권장하는 메커니즘을 도입하여 프로토콜의 규모가 계속 확장되고 네트워크가 효과는 점점 더 강력해질 것입니다. 트랙의 독점 혜택을 얻을 수 있을 만큼 경쟁에 대한 강력한 장벽을 형성할 때까지 더 강력해집니다. 프로젝트의 "주주"로서 사용자가 전체 프로젝트에서 자신의 토큰 지분을 유지하는 한 그가 소유하는 가치는 프로젝트 규모의 확장과 독점의 개선으로 자연스럽게 상승하여 "win-win"을 형성합니다. " 상황.

이 메커니즘의 취약점은 일부 사용자가 반대 조치(예: 스테이킹 대신 판매 및 시장을 떠나는 선택)를 선택하면 전반적인 기대와 통화 가격이 점차 반향을 일으킬 수 있고 사용자가 집합적으로 철수하기 시작하여 쇠퇴의 소용돌이로 인해 프로젝트가 실패합니다.

OHM으로 대표되는 스테이블 통화 프로젝트에서 추구하는 네트워크 효과는 스테이블 통화 네트워크가 클수록 시나리오와 사용자가 많아지고 후발주자가 따라잡기 어렵다는 것입니다. Solidly로 대표되는 Dex 프로젝트에서 추구하는 네트워크 효과는 Dex의 LP, 5명의 토큰 서약자 및 Trader의 상호 강화에 있으며, 거래 시장에서 차지하는 비중이 클수록 후발주자가 따라잡기 어렵습니다. 따라서 DeFi 분야에서 소위 (3, 3) 메커니즘을 적용하는 주요 목적은 프로젝트가 네트워크 효과를 확장하고 특정 단계에서 장벽을 구축하도록 돕는 것입니다.

ve 및 (3, 3) 외에도 ve(3, 3)의 Dex는 프로젝트 콜드 스타트 수준에서 새로운 방법과 거버넌스 자격 증명의 구성 가능성을 중첩합니다.위 디자인을 결합하여 전반적으로 더 나은 Dex를 만들려고 합니다. 모델.

구체적으로 추상 회귀의 관점에서 ve(3, 3) Dex 프로젝트는 다음과 같은 특징이 있습니다.

프로젝트의 본체는 다음을 의미하는 Curve의 ve 경제 모델을 채택합니다.

이 프로젝트는 Dex일 뿐만 아니라 유동성 집계 및 조달 시장이기도 합니다.프로젝트의 지분 토큰은 이 플랫폼의 유동성 조달 통화입니다.

프로젝트 토큰은 거버넌스 권한과 수익(취급 수수료 + 뇌물) 배당 권한을 갖기 위해 서약해야 합니다.플랫폼에서 가치를 추출한다는 전제는 오랫동안 플랫폼 개발에 묶여 있습니다

ve(3, 3) 프로젝트와 Curve의 차이점은 다음과 같습니다. 1. Curve는 모든 Pool 프로토콜 거래 수수료를 5명의 서약자에게 분배하는 반면, ve(3, 3) 프로젝트의 5명의 서약자는 자신의 투표만 받습니다 2 . ve(3, 3) 프로젝트의 LP는 시장 조성 보상으로 프로젝트 토큰만 받고 거래 수수료는 모두 ve 약속자가 소유합니다 3. Curve의 뇌물 모듈은 외부 플랫폼( Votium 또는 Votemarket), ve(3, 3) 프로젝트에는 자체 뇌물 모듈이 있으며 단기 조달 유동성이 더 쉬울 것입니다.

Olympus의 (3, 3) 게임 메커니즘을 참조하면 다음을 의미합니다.

사용자가 ve에 프로젝트의 지분 토큰을 스테이킹하도록 장려하고 잠금 5 인증서 보유자에게 동등한 토큰 인센티브를 제공하여 토큰 보유자의 토큰 비율 희석을 방지하여 사용자의 적극적인 서약을 장려합니다.

약속 비율의 증가를 통해 토큰의 판매 압력이 감소하고 토큰의 가격이 상승합니다 토큰 가격의 상승은 시장 조성 APR의 증가로 이어져 더 많은 유동성 축적을 유도하고 더 나은 거래 깊이를 만들고, 더 많은 거래량을 유치하고, 자기 강화 비즈니스 플라이휠을 형성합니다.

콜드 스타트 동안 초기 5개의 인증서는 유동성을 위해 "B-엔드 고객"의 첫 번째 배치를 모집하기 위해 종종 비즈니스가 높고 생태계에 영향력이 있는 프로젝트(종종 프로젝트가 위치한 퍼블릭 체인을 참조함)에 에어드롭됩니다. 조달 시장.인터넷 상품이 고객에게 "무료 체험권"을 발행한다는 논리와 유사하며 여기서 경험은 프로젝트의 "액체 조달 서비스"입니다.

지분형 토큰의 서약 인증서가 veToken에서 veNFT로 변경되었습니다.

일반적으로 ve(3, 3) 프로젝트는 Curve 모델의 업그레이드이며 다음 3가지 사항에 중점을 두고자 합니다.

1. 사용자의 서약 의향을 높이고 통화 보유자와 계약 간의 이익과 행동의 일관성을 더욱 향상시킵니다.

2. 풀의 처리 수수료가 풀에 투표한 사람들에게만 분배되기 때문에 보다 "거래 수수료" 인센티브 지향적이며, 이는 거래량을 장려합니다(더 나은 유동성은 더 많은 거래를 유치하여 더 많은 수수료를 생성할 수 있음).

3. 토큰 발행 프로젝트 당사자에게 더 나은 유동성 조달 경험을 제공할 뿐만 아니라 더 높은 초기 인센티브를 제공하고 B-side 고객을 적극적으로 묶는 "TOB" 지향성 향상

따라서 저자도 위의 세 가지 점에서 ve(3, 3) 프로젝트의 성능에 중점을 둘 것입니다.

2. ve( 3,3) 대표 아이템 분석

보조 제목

2.1 Velodrome:ve( 3,3) 1차 실무자, OP체인 헤드 덱스

Velodrome은 Solidly 포크 프로젝트에서 가장 대표적인 프로젝트이며, 저자는 여기에 더 많은 공간을 할애할 것입니다.

2.1.1 프로젝트 소개 및 차이점 메커니즘

A. 메커니즘 설계

Velodrome은 현재 이더리움의 L2 네트워크 OP에만 배포됩니다. 제품 메커니즘 설계는 ve(3, 3)의 창시자인 Solidly에서 파생되었지만 일부 조정이 이루어졌습니다.

다음 주기에만 청구할 수 있는 풀에 대한 유동성 뇌물 보상

Velo 토큰의 인센티브 발행을 위한 풀은 화이트리스트 메커니즘을 채택합니다.화이트리스트는 현재 개방형 애플리케이션 시스템이며 온체인 거버넌스 프로세스를 거치지 않습니다.Solidly의 배출 애플리케이션은 라이센스가 없습니다. 투표하려면 거래 수수료가 전혀 발생하지 않는 풀에 토큰 인센티브를 보낼 수 있습니다. 또한 Velodrome에는 언제든지 풀의 배출을 중단할 수 있는 위원회가 있습니다.

5명의 토큰 보유자의 추가 발행에 대한 보상 비율이 감소했습니다. 5명의 토큰 보유자가 보유한 토큰의 비율이 희석되지 않는다는 Solidly의 보장과 비교하여 Solidly의 메커니즘 설계에서 5개의 토큰의 배출 보상은 다음과 같습니다. 약정 ÷ TOKEN 총액) × 0.5 × 인센티브 총량, 5개 증서에 대한 Velo의 추가 발행 보상 비율 산정 방법은 (veVELO 총 약정량 ÷ VELO 총량) ³ × 0.5 × 총 인센티브 배출량이다. 현재 Velo 약정 비율이 50%라고 가정하면 기존 ve(3, 3) 모델에서 veVELO 사용자는 총 배출량의 50%를 받는 반면 Velo 조정 모델에서 veVELO 사용자는 50%³만 얻습니다³ = 총 배출량의 12.5%, 기존 모델의 1/4에 불과합니다. 이 개선으로 실제로 ve(3, 3) 메커니즘의 (3, 3) 부분이 상당히 약화되었습니다.

Velo 배출량의 3%는 운영비로 팀의 다중 서명 지갑으로 이전되어 프로젝트의 장기 운영을 위한 예산을 제공합니다.

LP 부스트 메커니즘(LP 마이닝을 가속화할 수 있는 5개의 토큰 수에 따라 Curve에서 상속된 메커니즘) 취소

b. 팀 상황

Velodrome Finance는 원래 Fantom 생태계의 veDAO 뒤에 있는 팀에 의해 배양되었습니다. 그리고 veDAO는 익명의 블록체인 연구 기관인 Information Token에 의해 인큐베이션되었으며 초기 작업은 Andre Cronje가 제안한 Solidy 생태계의 거버넌스 권한을 얻는 것입니다. 22년 초 Andre Cronje는 Solidly on Fantom을 시작했으며 Solidly의 초기 거버넌스 권한(veNFT)은 TVL의 비율에 따라 Fantom의 상위 20개 프로젝트에 할당될 것이라고 말했습니다. veDAO는 트렌드와 함께 출시되어 정점에 거의 26억 달러의 TVL을 유치했습니다.

그러나 Andre Cronje는 얼마 지나지 않아 사임을 발표했고 Solidly가 온라인에 들어간 후 문제는 계속해서 빠르게 "압도"되었습니다. AC가 위치했을 때였습니다. 그 이후로 veDAO 팀은 Optimism 생태계로 전환하여 Velodrome을 개발했습니다.

c. 이정표 및 로드맵

프로젝트의 주요 이벤트는 다음과 같습니다.

2022.4 veDAO는 Solidly를 템플릿으로 사용하여 Velodrome on Optimism을 출시하고 토큰 에어드랍을 실시한다고 발표했습니다.

2022.5는 Optimism이 공식 출시 파트너가 되었으며 Optimism은 공식적으로 초기 보팅 파워의 약 5%에 해당하는 veNFT를 받게 된다고 발표했습니다.

2022.6 제품이 정식 출시되었고 OP로부터 400만 OP 토큰의 에어드랍을 받았습니다. 2022.7 TVL이 Uniswap(OP 체인)을 능가합니다.

2022년 8월 팀 지갑을 도난당해 미화 35만 달러 상당의 운영 자금을 잃어버렸고 이후 범인이 전직 팀원인 것으로 확인됐다.

2022.11 총예산 400만 OP의 인센티브 플랜 "Tour de OP" 런칭

2022.12 중앙화 유동성, 커스텀 풀, veNFT 분할 및 거래 등의 기본 기능은 물론 권리와 이익의 대리 및 소득 최적화 기능을 포함하는 Velo 2.0의 기능 계획을 발표했습니다. V2는 2023년 1분기 출시될 예정입니다.

2023년 2월 VELO FED 개념이 공개되어 차기 VELO 사용자가 거버넌스를 통해 Velo의 배출율을 조정할 수 있음을 알리고, Pool의 선택적 수수료 수준(fee level) 기능을 제공할 것이라고 발표했습니다.

2023.2 OP 인센티브 플랜 "Tour de OP"의 새 버전이 출시되었으며 유동성 및 veVELO 잠금에 대한 인센티브 비율이 조정되었습니다.

Velodrome의 다음으로 중요한 이정표는 Velo 2.0의 출시로 원래 2023년 1분기에 출시될 예정이었으나 현재(5월 23일 초)로 출시되지 않았습니다. 저자도 공식 커뮤니티에 벨로 2.0 출시 시기를 문의했고, 커뮤니티 홍보대사의 답변은 현재 감사가 완료됐으며 5월에 출시될 예정이라는 것이었다.

Velo 2.0에는 많은 콘텐츠가 포함되어 있으며 주로 5개의 주요 부분으로 나뉩니다.

Velodrome "Night Ride" UI 업그레이드: 풍부한 데이터 대시보드, 향상된 상호 작용 편의성, 시각적 최적화

Velodrome Relay : 5개 서약위탁 관련 뇌물수수 최적화 등의 기능

새로운 기능: LP 사용자 정의(중앙 집중식 유동성의 기본 기능), 풀 사용자 정의(밸런서와 같은 편집 가능한 풀 기능), 수수료 수준, 투표 모듈 업그레이드(Votium과 같은), veNFT 트랜잭션, 조각화 등

기술 업그레이드: 코드 기반 합리화, 감사, 위험 제어 등

거버넌스 업그레이드: veVELO는 VELO의 배출을 제어할 수 있습니다.

다만 2.0이 많은 콘텐츠를 담고 있는 점을 감안하면 위에서 약속한 기능들을 동시에 실행하기는 더 어렵고, 일괄적으로 실행할 가능성은 더 높다고 저자는 보고 있다. 또한 Lauchpad 기능, LP 자동 재투자, 완전한 중앙 집중식 유동성 기능, 조합 풀(커브의 메타풀과 유사) 및 veNFT 대출과 같은 기능도 23년 동안 팀에서 핵심 과제로 정리했습니다.

2.1.2 사업 상황

비즈니스 평가 측면에서 저자는 유동성(TVL) 및 해당 유동성 조달 비용, 거래량, 뇌물 금액 및 뇌물 프로젝트 수, Velo의 약속 비율의 네 가지 측면에서 Velodrome 및 기타 프로젝트를 평가합니다.

ve(3, 3) 모델 현물 Dex+ 유동성 조달 시장인 Velodrome의 비즈니스 모델은 플랫폼 지분 토큰(Velo)을 통해 유동성을 구매하고 모은 다음 유동성을 다음과 같이 사용한다는 한 문장으로 요약할 수 있습니다. .거래자 만족(교환 수수료) 2.프로젝트 당사자에게 판매(토큰에 대한 유동성 제공).

따라서 유동성(TVL)과 이에 상응하는 유동성 조달비용, 거래량 및 취급수수료, 뇌물금액 및 뇌물수수 프로젝트 건수를 통해 프로젝트의 수입, 고객, 비용 등을 종합적으로 파악할 수 있으며, Velo의 공약률은 프로젝트의 (3, 3) 메커니즘 효과를 평가하는 데 사용됩니다.

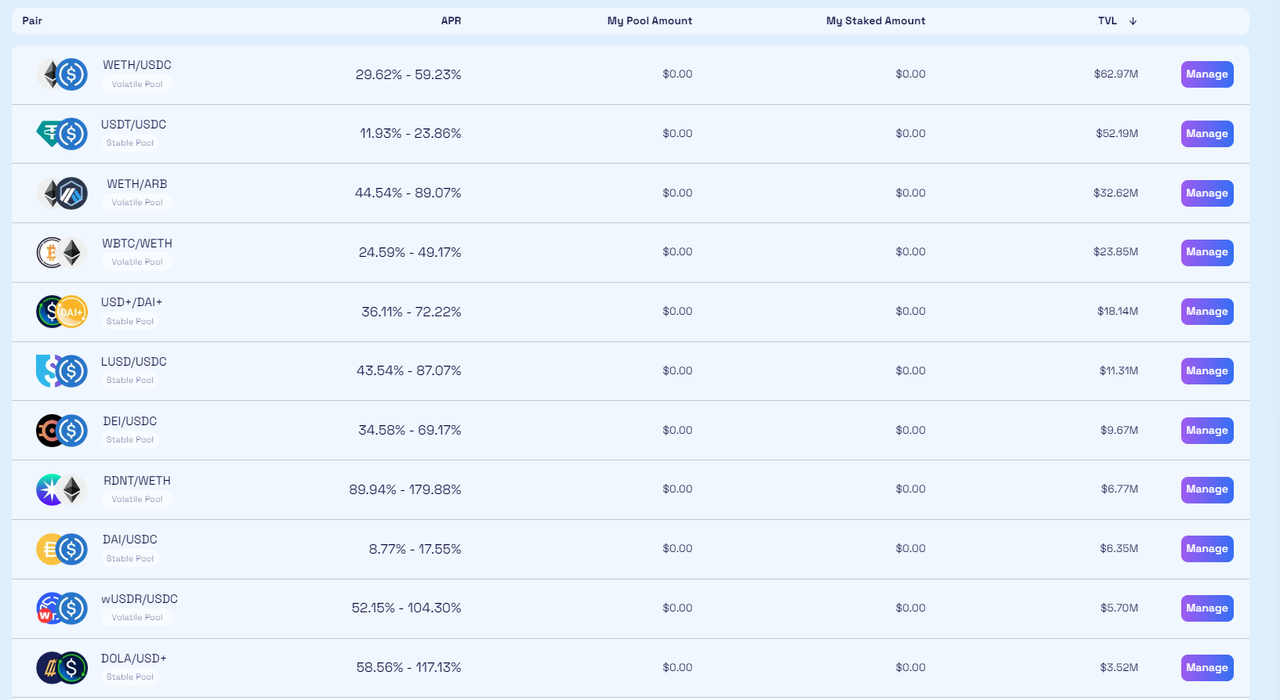

a.유동성(TVL) 및 해당 유동성 구매 비용

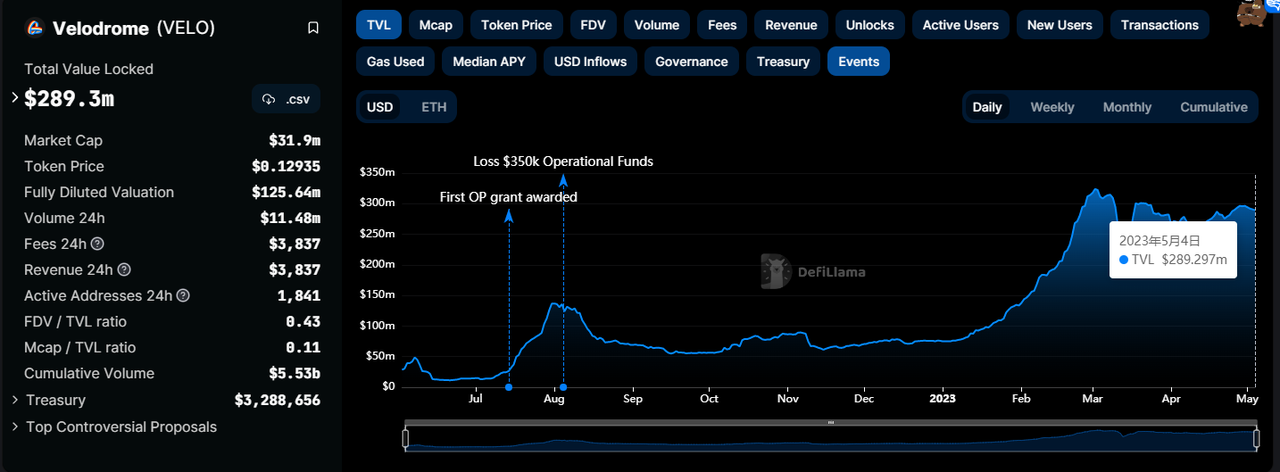

데이터 소스:

데이터 소스:https://defillama.com/protocol/velodrome

이미지 설명

데이터 출처: Velodrome 공식 DC

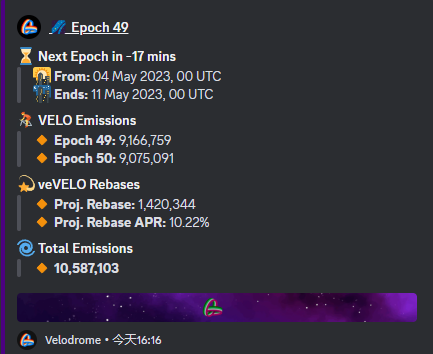

그러면 주간 유동성 인센티브는 9,166,759 × 0.129 = 1,182,511 $입니다. 우리는 TVL/주간 유동성 인센티브를 취합니다. 즉, 289, 300, 000/1, 182, 511 = 244.64 $로 대략 다음과 같이 이해할 수 있습니다. 주 ( 물론 유동성 지표의 절대량 외에도 자산 구성과 거래 곡선의 알고리즘에는 차이가 있습니다).

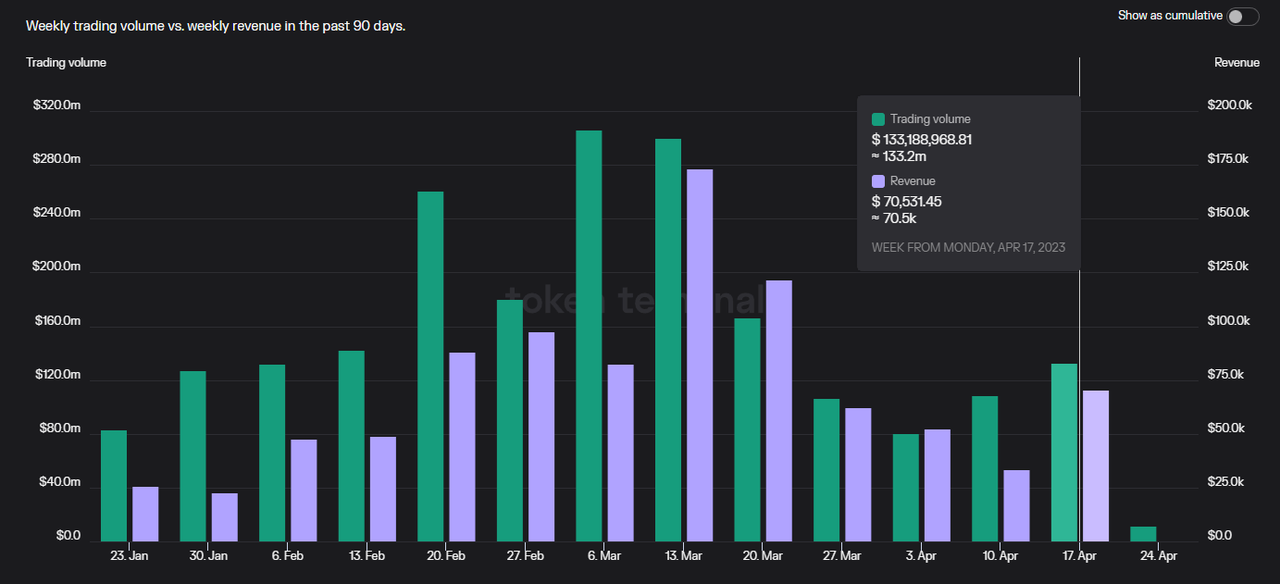

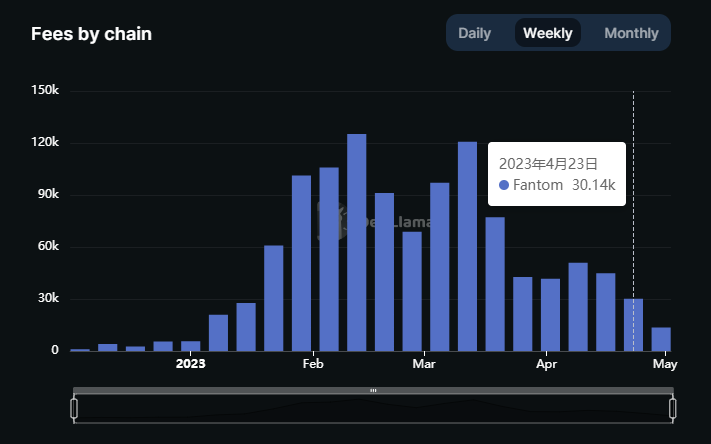

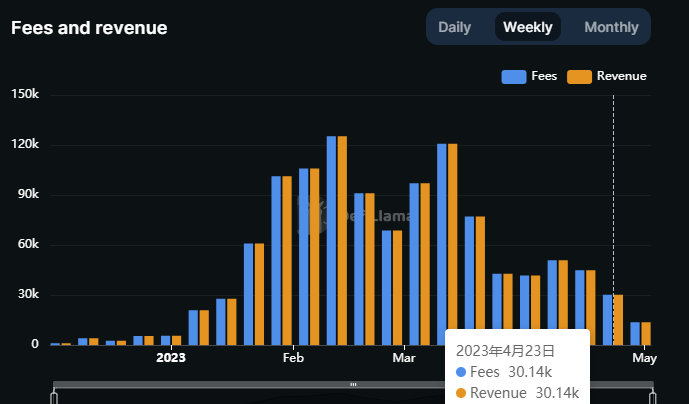

b. 거래량 및 거래 수수료

데이터 소스:

데이터 소스:https://defillama.com/dexs/velodrome

그리고 주간 거래 수수료 수입은 대부분 미화 25,000달러에서 100,000달러 사이입니다.

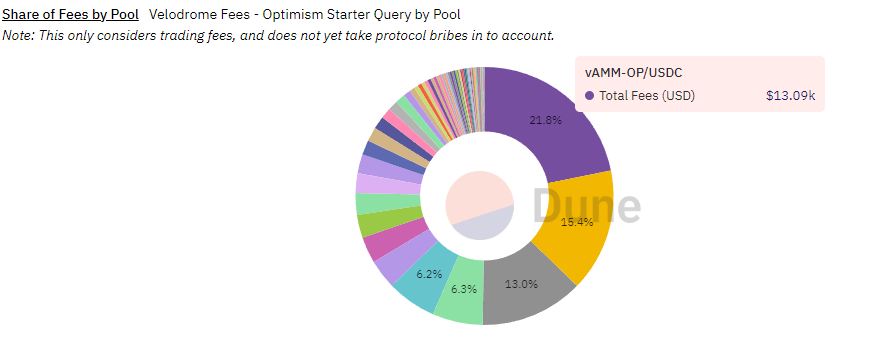

커뮤니티 사용자에 따르면 Velodrome 거래 수수료의 주요 출처는 불안정한 거래 쌍, 즉 Volatile AMM(vAMM)입니다.@msilb 7 데이터 소스:

데이터 소스:https://dune.com/msilb 7/velodrome-fees

데이터 소스:

데이터 소스:https://defillama.com/dexs/chains/optimism

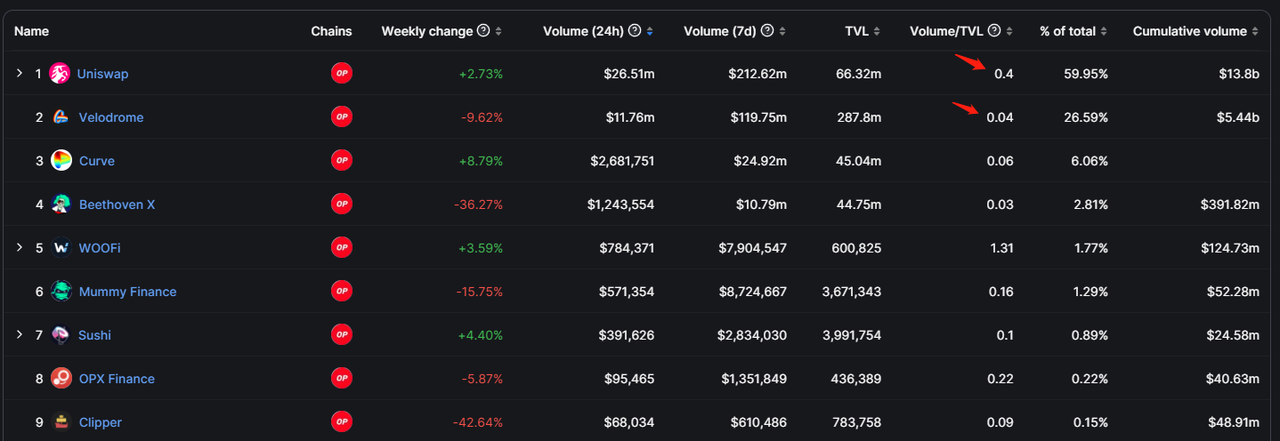

이 엄청난 데이터 차이는 Uniswap의 중앙 집중식 유동성 메커니즘에서 비롯됩니다 중앙 집중식 유동성 메커니즘은 LP에게 더 높은 관리 어려움을 가져오지만 거래량을 포착하는 데 분명한 이점이 있습니다 이것이 Velodrome 2.0이 중앙 집중식 유동성을 사용하는 이유입니다 성이 주요한 이유 중 하나 주제.

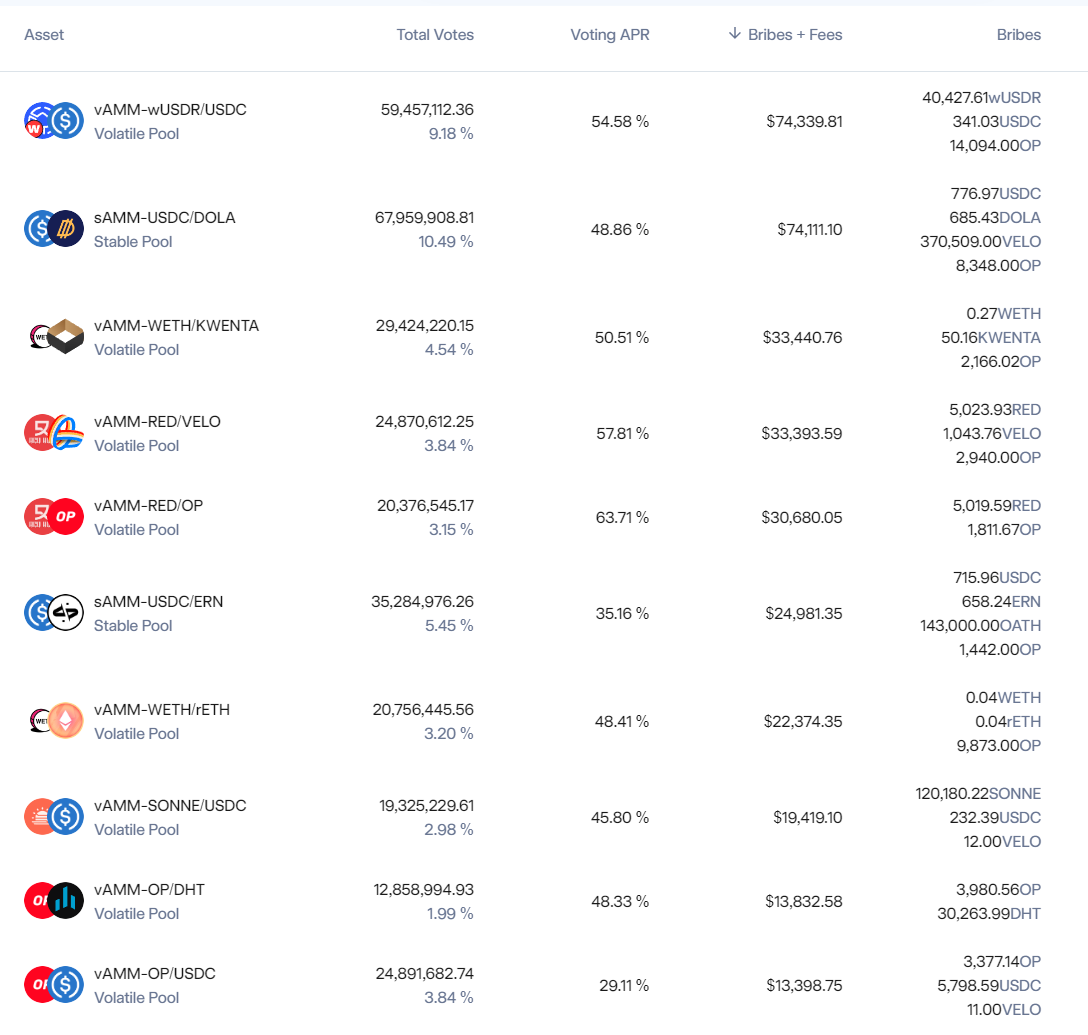

c. 뇌물 금액 및 물품 수량

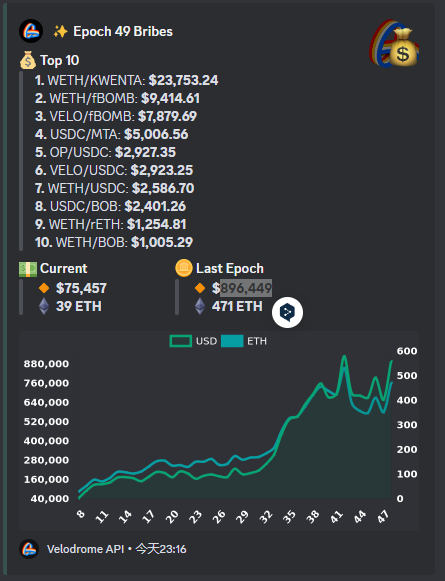

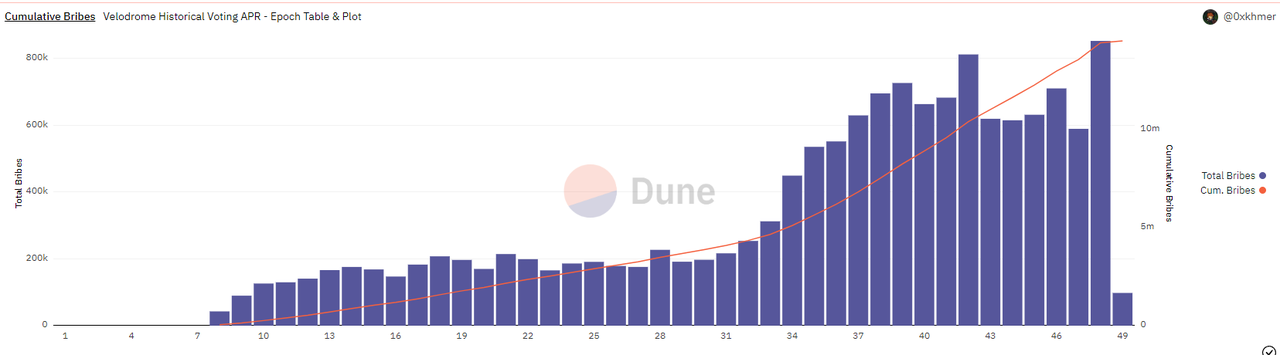

작성 당시 벨로드롬의 49번째 투표 주기(Epoch 49)이며, 이전 기간의 총 뇌물은 미화 896,000달러였습니다.

데이터 출처: 벨로드롬DC 공식 채널

데이터 소스:

데이터 소스:https://dune.com/queries/1454305/2726072

데이터 소스:

데이터 소스:https://llama.airforce/#/bribes/rounds/hh/aura-bal/22

이미지 설명

이미지 크레디트: 벨로드롬 미디엄

4월 26일 Velodrome의 뇌물수수 데이터에 따르면 활성 풀은 248개이며, 그 중 주간 뇌물이 있는 상위 10개 풀은 모두 13,000$ 이상이며 주간 뇌물이 $1,000 이상인 풀은 49개입니다.

이미지 출처:

이미지 출처:https://app.velodrome.finance/vote

데이터 소스:

데이터 소스:https://defillama.com/chain/Optimism

전반적으로 Velodrome의 액체 조달 고객은 소스가 풍부하고 고도로 분산되어 있으며 상대적으로 좋은 개발 추세에 있습니다.

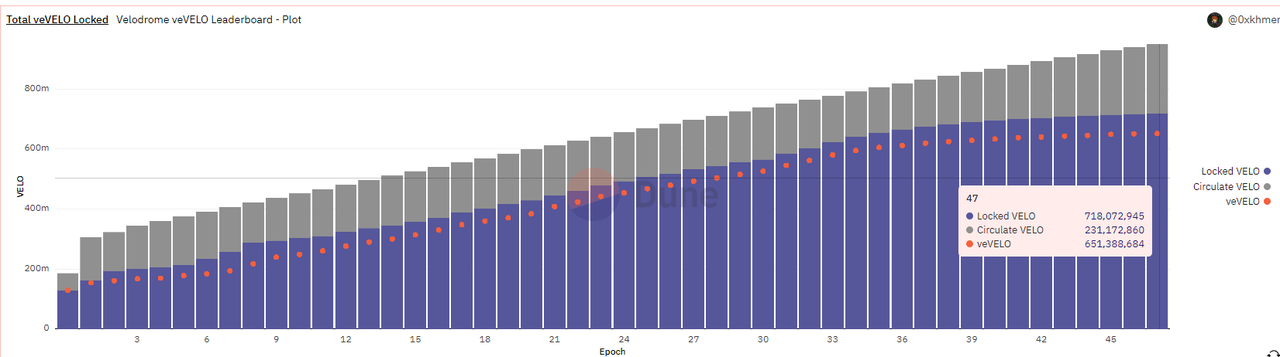

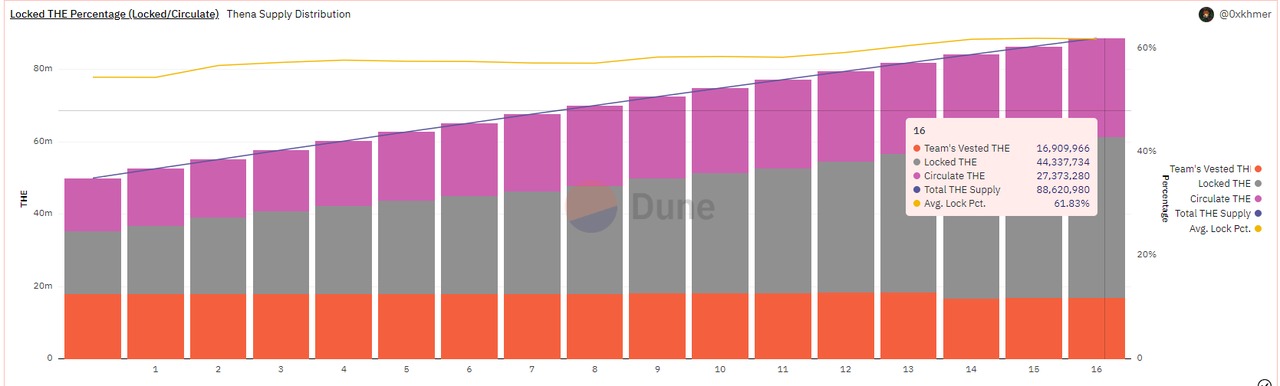

d.약정비율

데이터 소스:

데이터 소스:https://dune.com/0x khmer/velodrome-vevelo-leaderboard

이미지 설명

데이터 소스: 듄@0x khmer이미지 설명

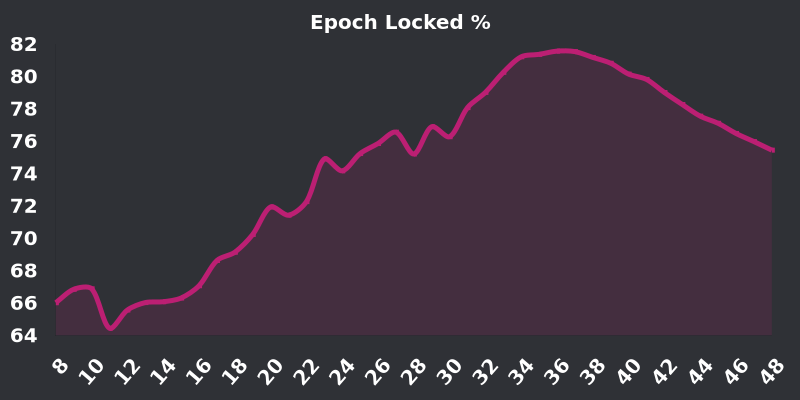

Velo 공약률 곡선, 이미지 출처: Velo 공식 DC

Velo 담보 비율이 정점을 찍고 하락하는 데에는 네 가지 이유가 있을 수 있습니다.

이미지 설명

데이터 출처: CoinmarketCap

2월부터 4월까지 Velo 토큰의 가격은 급격하게 변동했으며, 여러 차례에 걸쳐 잦은 등락을 반복했습니다. 이로 인해 투자자들은 담보보다 더 나은 유동성을 유지하기 위해 토큰을 보유하는 것을 선호하게 되었습니다.

지난해 11월부터 시작된 '뚜르 드 OP' 기획은 5개월간 진행됐으며, 6월부터 8월까지 진행될 예정인 이번 기획의 주요 내용은 벨로드롬을 통해 획득한 400만 OP 리워드는 Velo의 락업에 동기를 부여하는 데 사용됩니다. 계획이 종료되면 OP의 인센티브가 종료되고 락업 포지션에 대한 인센티브가 더욱 감소하여 잠재적인 매도 압력이 형성됩니다.

70% -80%는 이미 매우 높은 락업률이며, 락업률을 유지하고 개선하기 위한 종합적인 한계 비용은 점점 더 높아지고 있습니다. 38.8%.

2.1.3 요약

보조 제목

2.2 Thena: BNBchain의 중앙 집중식 유동성 ve( 3, 3) 리더

Thena는 올해 1월에 출시되었으며 현재 TVL은 BNBchain에서 9위이며 중앙 집중식 유동성 기능을 구현한 최초의 ve(3, 3)Dex이기도 합니다.

2.2.1 프로젝트 소개 및 차이점 메커니즘

A. 메커니즘 설계

Thena는 현재 BNBchain에만 배포되며 Velodrome을 기반으로 ve(3, 3)를 추가로 수정했습니다. 중요한 메커니즘 변경 사항은 다음과 같습니다.

현재 Fusion이라는 중앙 집중식 유동성 기능이 출시되었으며 중앙 집중식 유동성을 기반으로 자동 시장 형성 간격 관리 전략을 지원합니다.

5개 토큰의 리베이스 보상은 각 출력의 30%를 차지합니다(상한값이며 현재 고정값이기도 함).

추천 메커니즘을 도입하여 추천인은 신규 사용자의 거래 수수료를 공유할 수 있으며 신규 사용자는 추천을 통해 추첨 보상을 받게 됩니다.

NFT가 약정된 후 자금 조달을 위한 NFT의 조기 채택은 계약 처리 수수료의 10-20%를 공유할 수 있습니다.

sAMM 풀의 경우 0.02%, vAMM 풀의 경우 0.2%로 수수료 인상(벨로드롬의 경우 0.01% 및 0.05%)

또한 Thena는 벨로드롬과 마찬가지로 게이지 신청 허가제를 도입하여 LP 부스트를 해제하고 각 배출 토큰의 2.5%(벨로돔은 3%)를 프로젝트 당사자에게 지급한다.

융합: 중앙 집중식 유동성 + 자동화 = 참여 및 자본 효율성에 대한 장벽 낮추기

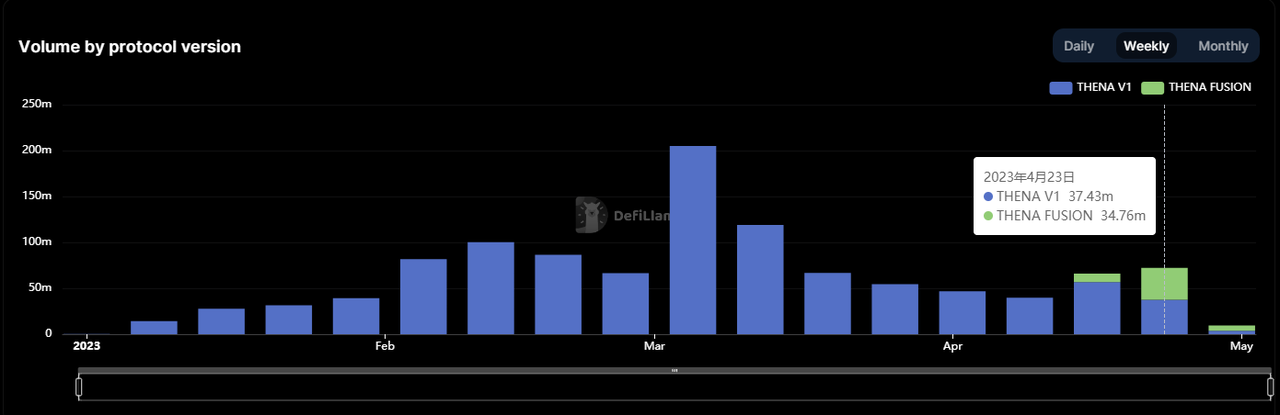

프로젝트의 전반적인 메커니즘 설계와 더불어 지난 4월 Thena에서 런칭한 Fusion 기능에 집중할 필요가 있습니다. Thena V2의 기능.

Fusion의 주요 기능은 다음과 같습니다.

중앙 집중식 유동성(CLMM) 기능을 도입하여 LP가 시장 조성 범위를 맞춤화할 수 있습니다. 장점은 동일한 자본이 일정 범위에 집중되어 [특정 가격 범위]에서 더 두꺼운 깊이와 더 낮은 슬리피지를 제공할 수 있으므로 더 많은 거래량과 취급 수수료를 포착할 수 있으므로 [자본 효율 이 범위. [특정 가격 범위 내]가 반복적으로 강조되는 이유는 LP 마켓 메이킹의 자산 쌍이 이 가격 범위를 돌파하면 해당 자산 쌍이 단일 자산으로 전환되어 더 이상 수수료를 잡을 수 없기 때문입니다. (이때 자본 효율성은 0 ), 이 과정은 비영구적 손실의 위험이 더 높다는 것을 의미하므로 중앙 집중식 유동성 메커니즘 하에서 마켓 메이커는 더 높은 수준의 마켓 메이킹(가격 추세 예측, 에너지 및 시장 형성 간격을 동적으로 조정하기 위한 전략) ) 일치합니다.

이미지 설명

출처: Thena 공식 매체, 표 및 번역: Mint Ventures

동적 수수료 모델 도입 풀에 있는 자산의 가격 변동 범위가 증가함에 따라 수수료 비율이 증가하고(LP의 비영구적 손실을 보조하기 위해) 가격 변동이 줄어들면 더 많은 거래량을 포착하기 위해 수수료가 감소합니다.

전반적으로 Fusion은 Thena에 명백한 이점을 제공하며, 특히 중앙 집중식 유동성을 기반으로 시장 조성의 복잡성을 단순화합니다. 그러나 위에서 언급한 바와 같이 중앙 집중식 유동성 메커니즘 하에서 시장조성 과제는 시장조성 범위의 지속적인 조정뿐만 아니라 더 중요한 것은 가격 추세를 예측(변동하는가 아니면 일방적인가? 변동이 큰가 아니면 좁은가?) 변동?), 이것은 자동화된 전략이 사용자가 해결하는 데 도움을 줄 수 없는 문제이며 사용자가 감수해야 하는 위험이기도 합니다.

또한 Fusion의 중앙 집중식 유동성 메커니즘과 동적 수수료는 Algebra Protocol의 서비스에서 나오는 반면 자동화된 LP 관리는 Gamma의 서비스를 사용합니다(LP는 Gamma의 서비스 사용에 대해 비용을 지불할 필요가 없으며 Thena는 보상으로 Gamma에 veTHE를 제공합니다). Fusion은 더 빠르게 온라인에 진출할 수 있지만(Velodrome이 몇 달 동안 개발한 중앙 집중식 유동성 모듈은 아직 출시되지 않았지만) 반면 Fusion의 핵심 서비스는 세 당사자의 조합에서 나오기 때문에 더 많은 외부 위험도 도입합니다. .

b. 팀 상황

Thena 팀은 현재 실명 정보를 공개하지 않고 있으며 주요 구성원은 Fantom의 수익 집계 및 유동성 서비스 프로젝트인 Liquid 드라이버 출신입니다. , veDAO와 유사한 플랫폼을 채택한 이 모델은 유동성을 흡수하고 마침내 피크 기간에 20억 달러의 유동성을 올렸으며 후속 Solidly에서 5개의 에어드랍 지분 중 가장 큰 비율을 얻었습니다.

현재 Liquid 드라이버 프로젝트 자체의 사업은 상대적으로 부진한 상태로 TVL은 약 800만 달러에 불과하고 토큰 FDV는 약 1700만 달러에 불과합니다. 팀은 현재 Thena에 더 집중하고 있을 것으로 예상됩니다. 그러나 Thena 팀은 현재 핵심 구성원 정보를 공개하지 않았지만 커뮤니티의 많은 구성원이 "자신이 누구인지 알고 있다"고 말했기 때문에 팀이 완전히 익명이 아닙니다. 또한 커뮤니티 구성원이 제공한 정보에 따르면 Thena의 핵심 팀은 8명으로 비교적 유능한 팀입니다.

c. 이정표 및 로드맵

프로젝트의 주요 이벤트는 다음과 같습니다.

타임 이벤트 2022.10 프로젝트 공식 발표, Thena의 개념 및 후속 NFT 파이낸싱 계획 소개.

2022.11 NFT 파이낸싱 세부 정보 및 파이낸싱 시간, 총 3,000개의 창립 NFT, 단일 민트 비용은 2-2.5 BNB입니다.

2022.11 THE 토큰 이코노미 모델 출시.

2022.12 NFT 판매 완료.

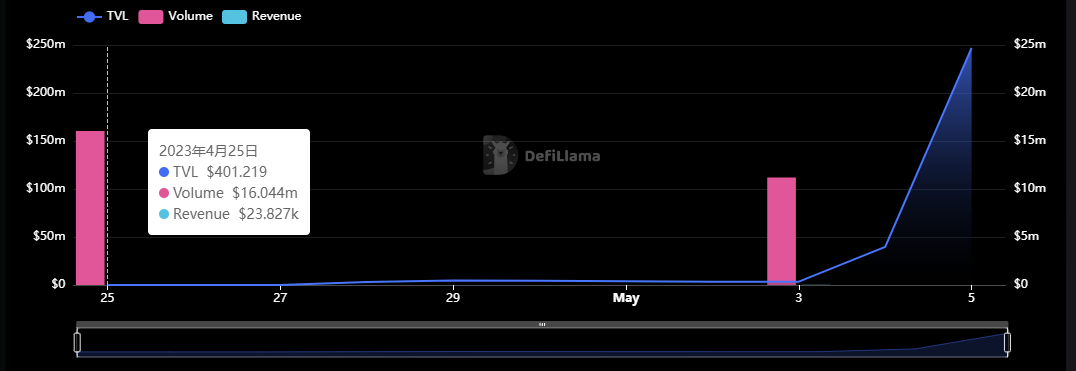

2023.1 Thena 정식 출시, 같은 달 TVL 1억 달러 돌파 2023.2 뮤온 서비스를 이용한 거래 추천 시스템 런칭

2023.3 Fusion 기능 공식 발표.

2023.4 Fusion 기능이 출시되었습니다.

2.2.2 사업 상황

a.유동성(TVL) 및 해당 유동성 구매 비용

데이터 소스:

데이터 소스:https://defillama.com/protocol/thena

Velodrome과 유사하게 Thena 플랫폼의 유동성 구매 지출은 The Pool에 대한 배출 인센티브입니다.현재(epoch 17) Thena의 총 주간 배출은 2,213,790입니다(공식 문서에 따르면 초기 주간 배출은 2.6M이며 이후 1%씩 감소합니다. 그 중 유동성 인센티브에 사용된 배출량은 67.5%이며 THE의 단가는 0.33 $, 즉 유동성 구매에 사용된 인센티브는 1,494,308 × 0.33 = 493,121 $이므로 유동성을 주간 유동성으로 나눈 값을 사용합니다. 인센티브: 81,410,000/493,121 = 165.1 $. 대략적으로 이해하면 다음과 같습니다. Thena는 매주 1$의 인센티브 지급을 통해 165.1$의 유동성을 유지할 수 있었습니다.

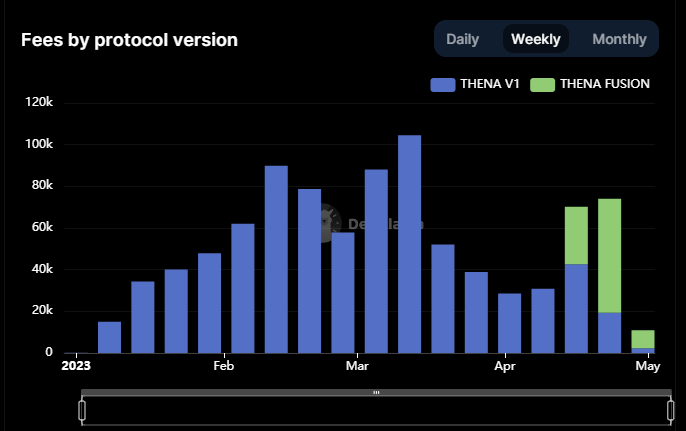

b. 거래량 및 거래 수수료

이미지 설명

이미지 설명https://defillama.com/protocol/thena

취급 수수료, 데이터 출처:https://defillama.com/protocol/thena

그리고 주간 거래 수수료 수입은 대부분 미화 40,000달러에서 100,000달러 사이입니다. Velodrome과 비교할 때 Thena의 거래량은 적지만 전반적으로 더 높은 거래 수수료 수익을 창출합니다 주된 이유는 V1 버전의 vAMM과 sAMM이 거래 수수료 비율이 더 높기 때문에 vAMM은 0.2%(Velo는 0.05%), sAMM은 0.2%입니다. 0.04%(Velo는 0.01%)입니다.

퓨전 출시 이후 퓨전에서 발생하는 거래량과 수수료 모두 테나의 전체 사업에서 차지하는 비중이 급격히 증가했고, 특히 수수료가 이미 73.8%를 차지하고 있다는 점은 주목할 만하다. 더 중요한 것은 Thena TVL이 하락할 때 여전히 생성된다는 것입니다.Fusion의 중앙 집중식 유동성 + 동적 처리 수수료는 거래량과 처리 수수료를 포착할 수 있습니다.

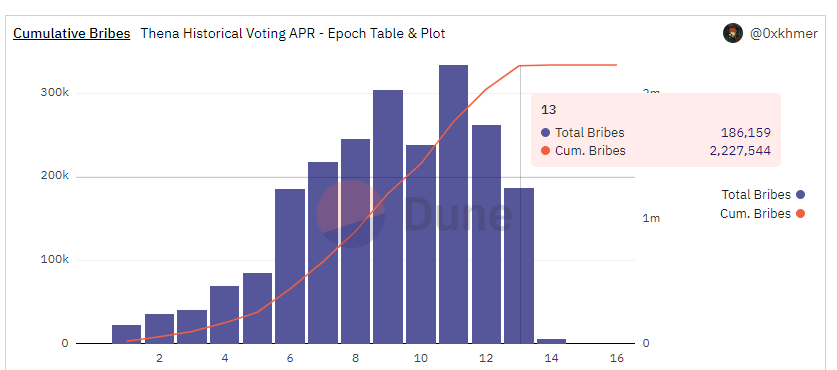

c. 뇌물 금액 및 물품 수량

데이터 소스:

데이터 소스:https://dune.com/0x khmer/thena

Thena의 공식 데이터에 따르면 이 기간 동안 활성 뇌물 수수 풀(뇌물 금액 > 0)이 146개, 주간 뇌물 금액이 $100 이상인 풀이 69개, 주간 뇌물 금액이 $1,000 이상인 풀이 41개입니다.

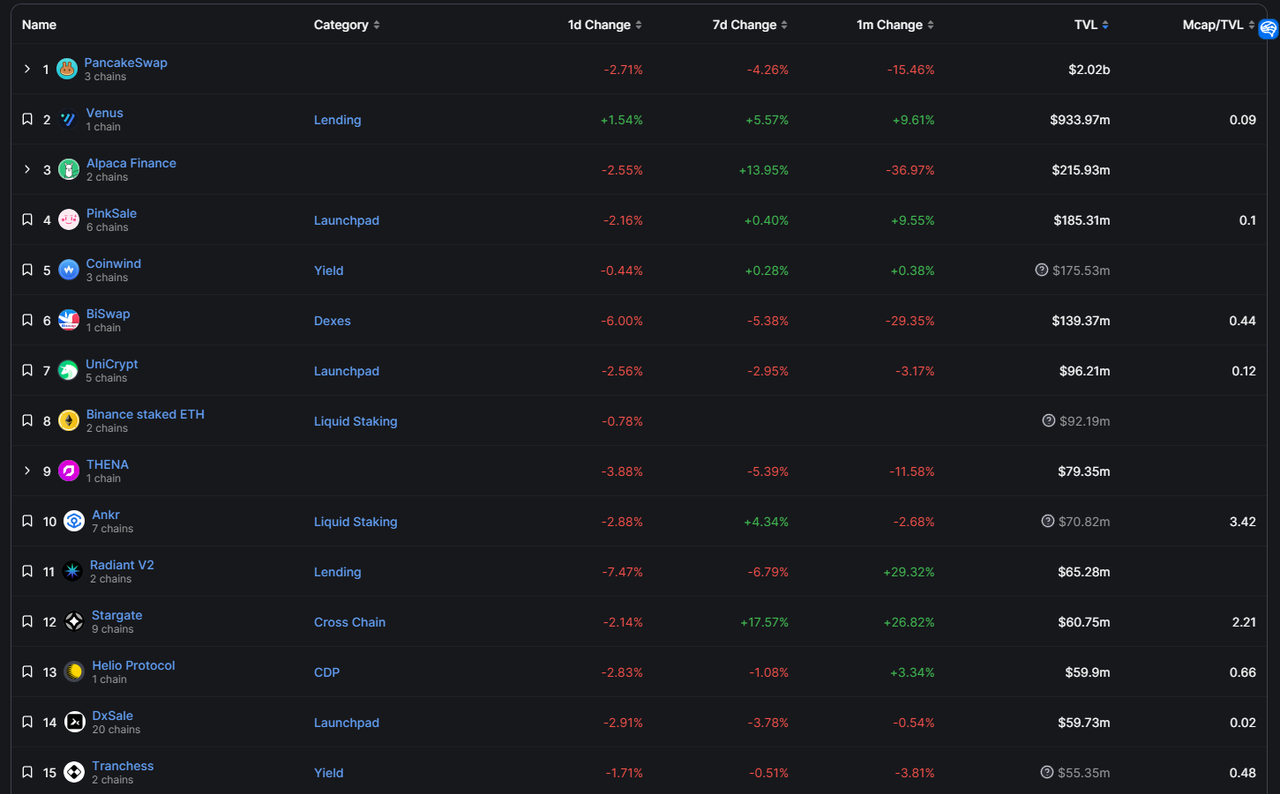

이번 주 뇌물 수수액이 가장 많은 10개 프로젝트 중 유형은 스테이블 통화(Tangible), 비디오 스트리밍 미디어(XCAD), LSD(Ankr, Pstake, Frax), 파생상품 및 합성자산(데우스 파이낸스), 폰지 어스독( Libera) 등이 종류가 풍부하다. Thena 자체를 제외하고 BNBchain의 상위 15개 DeFi 프로젝트 중 Ankr(LSD), Radiant(대출) 및 Helio(안정 통화)만이 현재 Thena에서 유동성을 구매하고 있습니다.

Thena의 경쟁 프로젝트인 Pancake와 Biswap을 제외하고 남은 프로젝트 중 Venus, Alpaca, Chess, Stargate는 모두 바이낸스에 상장되어 유동성이 좋습니다.

전반적으로 Thena의 유동성 조달 시장 사업은 잘 발전하고 있으며 고객 기반은 상대적으로 분산되어 있습니다. BNBchain의 생태 활력, 고품질 프로젝트 수, TVL 및 기타 지표는 지난 1~2년 동안 정체 및 감소했으며 Arbitrum과 같은 생태계에 점차 추월당했지만 여전히 많은 수의 활성 사용자를 유지하고 있으며 Thena의 유동성 시장의 주요 클라이언트 소스인 이번 배치는 많은 신규 프로젝트를 유치했습니다. 그러나 Binance의 중앙 집중식 CEX의 "사이드체인" 속성인 BNBchain도 신용 한도를 제한하여 너무 많은 프로젝트와 빈약한 혁신을 초래합니다.

d.약정비율

데이터 소스:

데이터 소스:https://dune.com/0x khmer/thena

Thena의 스테이킹 비율 상승의 주요 원동력은 더 높은 투표 APR(Thena의 평균 투표 APR은 397%이고 Velodrome은 이 투표 APR보다 높은 풀이 2개뿐입니다)에서 비롯되어야 하며, 이는 두 가지 측면으로 인해 발생합니다.

THE 토큰 자체의 가격이 낮다(BNBchain의 느린 개발로 인한 평가 억제가 주요 원인 중 하나임)

유동성 구매자는 치열하게 입찰하고 더 높은 뇌물 수수료를 제안했습니다.

위의 조건이 그대로 유지된다면 Thena의 약정 비율은 상승 추세를 이어갈 수 있는 좋은 기회가 될 것입니다.

2.2.3 요약

BNBchain의 초기 ve(3, 3) 프로젝트인 Thena는 현재 매우 잘 운영되고 있으며 BNBchain의 Dex에서 3위를 차지했습니다(1위와 2위 모두 바이낸스가 투자하고 지원합니다). 지금까지 몇 가지 작업을 올바르게 수행했습니다.

이전 경험을 잘 활용하여 Velodrome의 관행을 기반으로 개선되었습니다.

빌딩 블록 혁신 접근 방식을 채택하고 개발을 위해 다른 프로젝트와 협력하여 Algebra Protocol 및 Gamma와 협력하여 중앙 집중식 유동성을 개발하고 MUON과 협력하여 추천 리베이트 기능을 도입하고 Open과 협력하는 등 제품 반복 속도를 크게 향상시켰습니다. 트랜잭션 라우팅을 위한 바다.

보조 제목

2.3 이퀄라이저: Fantom의 ve( 3, 3) "단일 묘목"

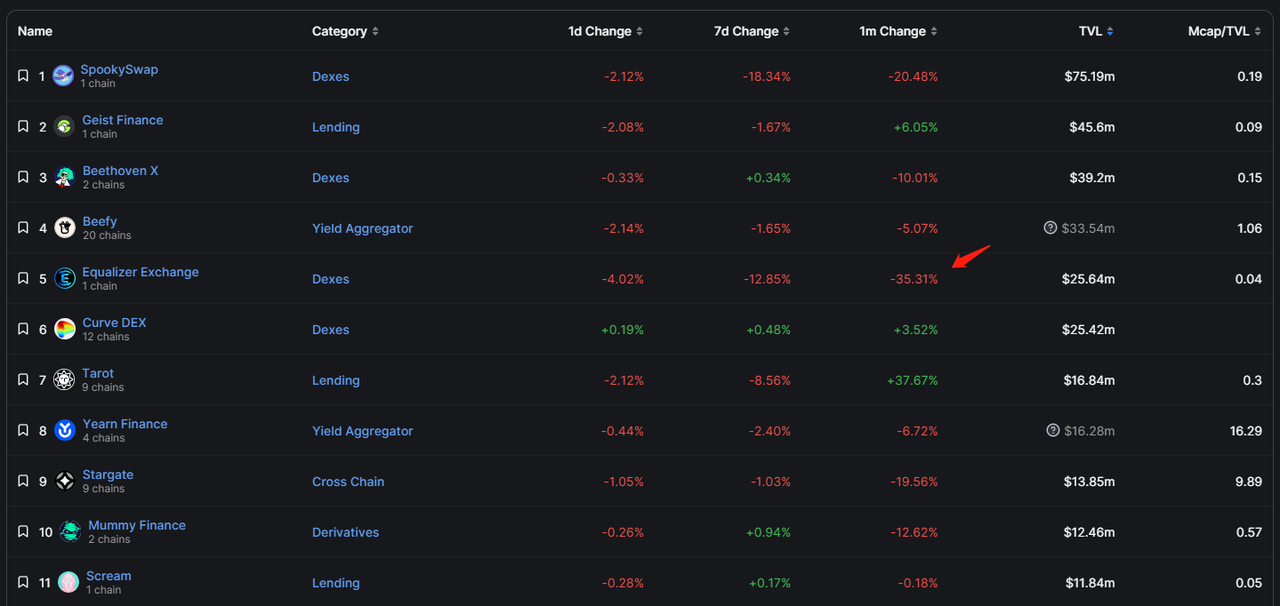

Equalizer는 Fantom에서 세 번째로 높은 TVL을 가진 Dex이지만, 본 연구 보고서가 집중하는 ve(3, 3) 프로젝트 중 TVL과 시장 가치가 가장 작은 프로젝트이기도 합니다.

2.3.1 프로젝트 소개 및 차이점 메커니즘

A. 메커니즘 설계

Equalizer는 현재 Fantom에만 배포되며 그 메커니즘도 Solidly에서 상속됩니다.메커니즘의 차이점은 다음과 같습니다.

Rebase 메커니즘이 취소되었으며 5개의 인증서가 더 이상 내보낸 토큰에 할당되지 않습니다.

ve 토큰 락업 기간의 상한은 26주, 즉 반년입니다.

sAMM 풀의 경우 0.02%, vAMM 풀의 경우 0.2%로 속도 증가

다른 프로젝트 당사자에 대한 5개의 토큰 거버넌스 권한의 초기 에어드롭 없음

그 중 Rebase의 디자인은 원래 ve(3, 3) 메커니즘에서 가장 중요한 항목으로, AC는 Rebase를 통해 사용자의 담보 의향을 높일 수 있다고 생각합니다. 그러나 후속 조치에서 보다 성공적인 ve(3, 3) 프로젝트의 대부분은 리베이스 비율을 크게 줄였습니다. 왜냐하면 그들은 모두 다음을 발견했기 때문입니다: 기존 5 토큰 보유자에 대한 너무 높은 리베이스 보상은 거버넌스 권한으로 이어질 것입니다. 그리고 후발자들이 거버넌스 권한을 획득할 수 있는 문턱은 점점 높아져 아예 가입을 포기하게 되고, 이는 결국 시스템의 경직성으로 귀결될 것입니다. 5명의 인증서 보유자에 대한 총 배출량에 대한 Rebase 보상의 비율을 조정함으로써 실제로 "초기 사용자에게 인센티브를 제공하고 소개하는 것"과 "후발자에게 동등한 경쟁 기회를 제공하는 것" 사이의 절충안입니다.

Rebase 메커니즘을 유지할지 여부와 비율을 어떻게 해야할지에 대해서는 ve(3,3)가 위치한 체인의 상황에 따라 결정하면 될 것 같습니다.

체인의 생태계 패턴이 안정적일수록 기존의 주요 프로젝트가 미래에 계속 남아 있을 가능성이 높다고 예측하면 ve(3, 3) 프로젝트는 이러한 "고객 계약"을 조기에 잠그고 제공하는 경향이 있어야 합니다. 충분한 5개의 거버넌스 권한과 거버넌스 권한을 통해 초기 단계에서 무료로 유동성을 구매할 수 있는 권리, 체인의 경쟁 상황이 여전히 혼란스럽고 진정한 "큰 고객 계약"이 아직 나타나지 않은 경우 ve(3, 3) 프로젝트는 초기 5 거버넌스 권리 보유자가 너무 많은 이익을 배분하는 것을 피해야 하지만, 대신 차후 참가자가 경쟁할 수 있는 동등한 기회를 남겨야 합니다.

그러나 문제는 주류 퍼블릭 체인의 주요 프로젝트 대부분이 이미 대형 거래소에서 시작되었고 유동성이 좋기 때문에 Dex에서 유동성을 구매하려는 동기도 약해질 것이라는 점입니다. 장기적으로 신흥 프로젝트는 항상 유동성 조달의 주요 고객이 될 것이므로 Rebase를 줄이거나 취소하는 것이 ve(3, 3 ) 프로젝트의 주요 선택이 되었습니다.

b. 팀 상황

Equalizer는 소프트웨어 및 호스팅 서비스 분야의 마케팅 경력이 있는 Blake Hooper가 설립했으며 대부분의 프로젝트 출연 동영상을 녹화했습니다. 현재 팀에는 5명의 핵심 멤버가 있으며 이는 매우 유능한 인력 구조이기도 합니다.

C. 기념품

2022.7 프로젝트가 시작되고 공식적으로 발표되었습니다.

2022.11 이퀄라이저 출시 일정 및 에어드랍 계획 발표 11월 21일부터 에어드랍을 받으실 수 있습니다.

2022.11 이퀄라이저 프로젝트가 정식 런칭되었습니다.

2022.12 TVL 천만 달러 돌파.

2023.3 Equalizer의 V2 버전 출시, 주요 업데이트 포인트는 UI 상호 작용(Firebird 트랜잭션 라우팅 통합) 및 스마트 계약 수준에서 일부 메커니즘 수리입니다.

전체적으로 Equalizer는 제품 수준에서 뛰어난 기능이 많지 않으며 다른 3개의 ve(3, 3) 프로젝트와 비교할 때 전달 능력과 혁신 능력은 비교적 평범합니다.

2.3.2 사업 상황

a.유동성(TVL) 및 해당 유동성 구매 비용

데이터 소스:

데이터 소스:https://defillama.com/protocol/Equalizer

b. 거래량 및 거래 수수료

Defillama 데이터에 따르면 지난 3개월 동안 Equalizer의 주간 거래량은 3000만 달러에서 1억 2000만 달러 사이에서 등락을 보였으나 4월 이후 거래량이 부진한 상태를 유지하고 있습니다. 약 3000만.약 $30,000.

c. 뇌물 금액 및 물품 수량

저자는 공개 정보에서 Equalizer의 이전 뇌물 금액을 찾지 못했습니다.최신 기간(epoch 25)의 데이터에 따르면 현재 뇌물 수수에 공개된 풀은 73개이며 이 중 50개의 풀이 뇌물을 제출했습니다(일부는 다음을 포함함). 팀 자체 뇌물), 그러나 저자가 기사를 작성할 때이 시대의 초기 단계에 있었으므로 금액이 그다지 높지 않으며 데이터 참조도 높지 않습니다.

그러나 epoch 23의 공식 발표 스크린샷을 보면 이번 주 상위 20개 풀에 대한 뇌물 총액은 약 95,544달러로 추정된다. 일주일은 약 100,000 US 달러 여야합니다.

그 중 상위 10개 뇌물 수수 프로젝트 유형은 주로 수익 통합, 파생 상품, 대출 등을 포함하는 Defi 프로젝트이며 도메인 이름 프로젝트도 있습니다.

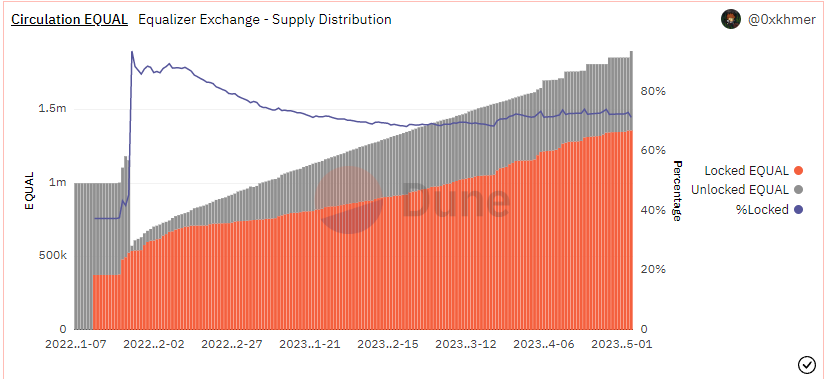

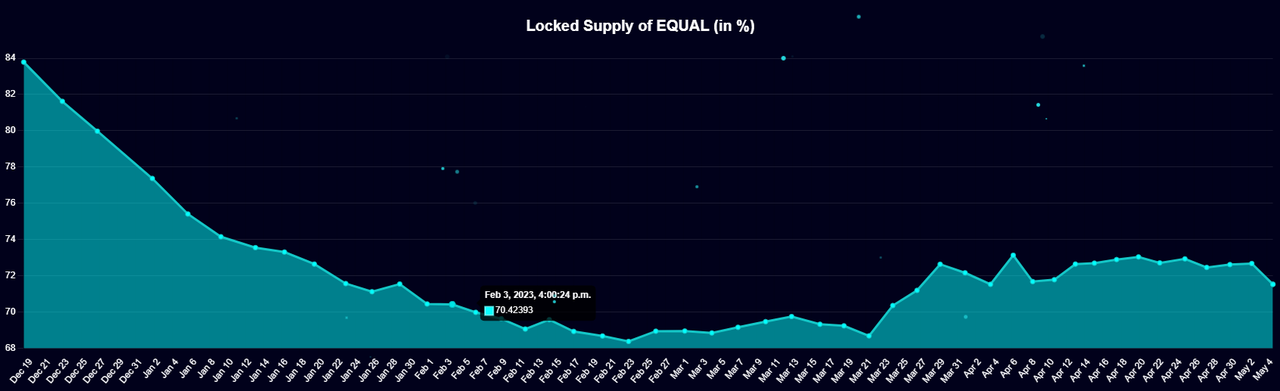

d.약정비율

데이터 소스:

데이터 소스:https://dune.com/0x khmer/equalizer-exchange

데이터 소스:

데이터 소스:https://ftm.guru/equalizer/analytics/

과거 데이터에 따르면 뇌물이 많은 Pools의 투표 APR은 주로 80% -150% 범위에 있습니다.

2.3.3 요약

데이터 소스:

데이터 소스:https://defillama.com/protocol/equalizer-exchange

데이터 소스:https://defillama.com/protocol/equalizer-exchange? tokenPrice=true

보조 제목

2.4 Chronos: Arbitrum의 ve( 3, 3) 새로운 힘

Chronos는 런칭한지 얼마 안된(4월 26일) Arbitrum의 첫 ve(3, 3) 프로젝트는 아니지만 런칭 후 초기 비즈니스 성과는 이전 시도보다 훨씬 성공적이며 새로운 메커니즘도 도입합니다. 전통적인 ve(3, 3) 모델 문제가 도입되었습니다. 사업 개발 초기 단계이지만 현재 프로젝트의 전반적인 품질이 양호하고 Arbitrum의 좋은 발전 모멘텀과 함께 계속해서 관심을 기울여야 한다고 생각합니다.

2.4.1 프로젝트 소개 및 차이점 메커니즘

A. 메커니즘 설계

Arbitrum에 배포된 Chronos의 메커니즘 설계는 Velodrome, Thena 및 Equalizer를 광범위하게 참조하며 기존 ve(3, 3)와의 메커니즘 차이는 다음과 같이 반영됩니다.

Rebase 메커니즘을 취소하면 5명의 사용자에게 더 이상 토큰이 할당되지 않습니다(Equalizer와 일치).

ve 락업의 최대 시간은 2년입니다(Velodrome과 일치).

NFT는 초기 자금 조달에 사용됩니다. NFT를 약속한 후 계약 처리 수수료의 10-20%를 공유할 수 있습니다. 향후 추천 리베이트 메커니즘도 있을 것입니다(Thena와 일치).

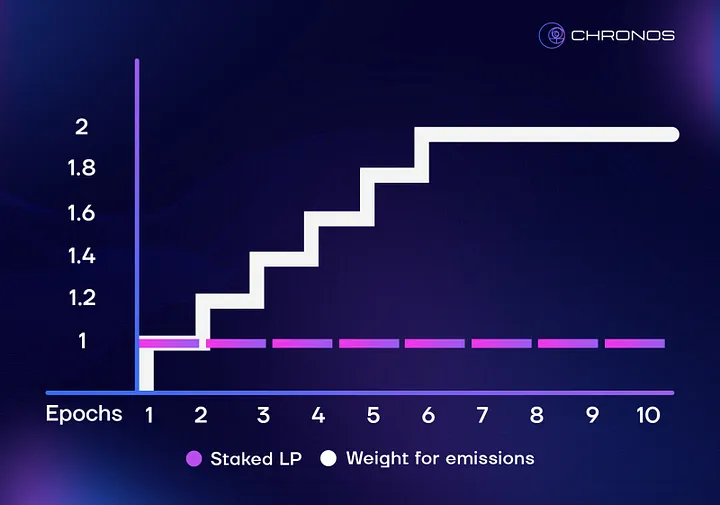

유동성 공급자의 LP 인증서에 "staking time" 개념을 도입하여 사용자가 LP 토큰을 다시 약정한 후 maNFT(Maturity-Adjusted NFT, 즉 동적 만기 NFT)를 얻습니다. 유동성 인센티브 획득 증서 가치가 높을수록 인센티브 획득 보너스 효과 강해짐(최대 2배)

vAMM 비율은 0.2%(Thena, Equalizer와 일치), sAMM 비율은 0.01%(Velodrome과 일치)

가장 중요한 혁신은 maNFT의 적용에 있습니다.전통적인 ve(3,3) 메커니즘의 (3,3) 게임 설계는 주로 토큰의 서약을 목표로 하지만 유동성 유지는 여전히 ve(의 책임입니다. 3, 3) Dex 주요 문제. 유동성 인센티브를 분배하기 위해 시간 가중 속성이 있는 LP로 maNFT를 사용하면 LP의 장기 보유 의지가 높아지고 유동성 철회에 따른 "시간 가치 손실"이 증가합니다. 또한 maNFT 사용자는 재판매를 통해 유동성을 이전할 수도 있으며, 서약 시간이 긴 maNFT는 자연히 "시간 프리미엄"이 높아집니다.

maNFT의 도입은 유동성 "수량"에 대한 프로토콜의 인센티브를 유동성 "수량" + "유지"에 대한 인센티브로 더욱 업그레이드했습니다. 물론 인센티브 분배에서 시간 요소의 비중이 너무 크면 신규 LP가 유동성 채굴에서 기존 LP의 효율성 단점에 직면하게 되어 새로운 유동성을 유치할 수 없게 됩니다. 증명하는 연습이 필요합니다.

Chronos LP 성숙도가 수익 가속화에 미치는 영향, 출처: Chronos Medium

b. 팀 상황

크로노스의 핵심팀은 익명이며, 공식적으로 발표된 9명의 핵심 멤버는 직무만 표기했을 뿐 더 이상의 인적사항은 제공하지 않았다. 현재 계약은 Certik의 감사를 완료했습니다.

C. 기념품

2023.3 프로젝트 출시, 제품이 Arbitrum에 게시될 것이라고 발표했습니다.

2023년 4월 1일 NFT 자금 조달 및 권익과 협력 계약 목록(5개의 거버넌스 권한 에어드랍을 얻을 수 있음)이 공개됩니다.

2023년 4월 14일에 토큰의 초기 분배 규칙 및 에어드랍 세부 사항이 발표될 예정입니다.

2023년 4월 20일에 특정 출시 규칙 및 초기 유동성 정보가 제공되었습니다.

2023년 4월 27일에 Epcoh 0 프로젝트가 시작되었습니다.

2.4.2 사업 상황

다만, Chronos는 저자가 이 글을 작성한 시점에서 아직 론칭한 지 2주가 채 되지 않은 신규 프로젝트로, 각종 비즈니스 지표와 가격이 급등락하고 있는 상태라는 점에 유의해야 합니다. 읽기 및 참조 .

a.유동성(TVL) 및 해당 유동성 구매 비용

원천:

원천:https://app.chronos.exchange/liquidity

Chronos가 현재 epcoh 1인 동안 유동성 구매를 위한 주간 배출량은 2,509,650 CHR(초기 배출량 × 99% × 97.5%)이며 현재 가격 1.18 $로 계산하면 이번 주 Chronos 유동성 구매 수수료는 1.18 × 2,509,650 = 2,961,387입니다. $.

우리는 또한 TVL/유동성 조달 수수료를 사용하여 다음을 얻습니다. 263,000,000/2,509,650 = 104.8, 즉 1$ 상당의 CHR 인센티브는 현재 104.8$의 TVL을 유지할 수 있습니다.

b. 거래량 및 거래 수수료

데이터 소스:

데이터 소스:https://defillama.com/protocol/chronos

c. 뇌물 금액 및 물품 수량

이미지 설명

출처: 크로노스 공식 DC

그 중 뇌물 금액이 5000$ 이상인 프로젝트(뇌물 금액 내림차순)는 Overnight(안정 통화), Yield Farming index(수익 집계), GMD(수익 집계), Deus(합성 자산 및 파생 상품)입니다. , Radiant(대출) , Tangible(안정된 통화) 등

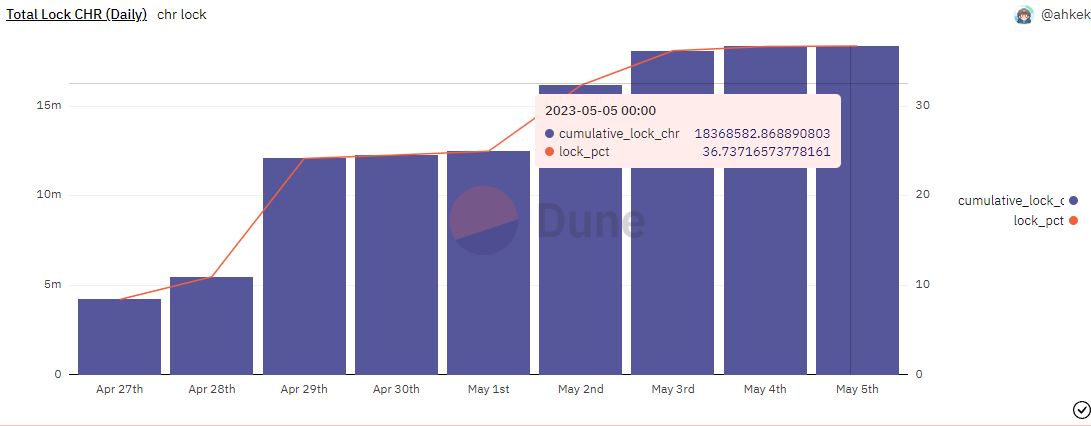

또한 Chronos 정식 런칭에 앞서 프로젝트 당사자가 사전에 공개한 veNFT 에어드롭 협력 협약 목록은 매우 상세하며, 협력 프로젝트의 포지셔닝 및 할당을 명시하는 것 외에도 비즈니스 수준의 두 당사자 노출을 위해 인상적입니다. 현재(에포크 1) 크로노스에는 100개의 뇌물 풀이 있습니다.

~에 따르면

~에 따르면@impossiblefinance데이터 소스:

데이터 소스:https://dune.com/impossiblefinance/chronos-finance

반면 Velodrome, Thena 및 Equalizer의 다른 3개 ve(3, 3) 프로젝트는 대부분 약정 비율이 60-80% 사이이며 Chr 잠금 비율은 여전히 개선의 여지가 많습니다.

2.4.3 요약

Chronos는 Velodrome, Thena 및 Equalizer를 기반으로 더욱 혁신하고 유동성 인센티브의 중요한 차원으로 LP의 시간 가중치를 도입하여 기존 ve(3, 3) 과제를 해결하기 위한 적극적인 시도입니다. 또한 Chronos는 비즈니스 개발을 위한 더 높은 공간을 가진 생태학적으로 번영하는 Arbitrum 퍼블릭 체인에 있습니다. 그러나 Chrono는 아직 에포크 1 단계에 있으며 토큰은 급격한 인플레이션 기간에 있습니다.현재 초기 총량 대비 CHR의 주간 인플레이션 비율은 약 5%이며 사용자의 전체 포지션 고정 의향은 높지 않다.2차 시장은 단기적으로 유지될 수 있으며 판매 압력이 더 크다.

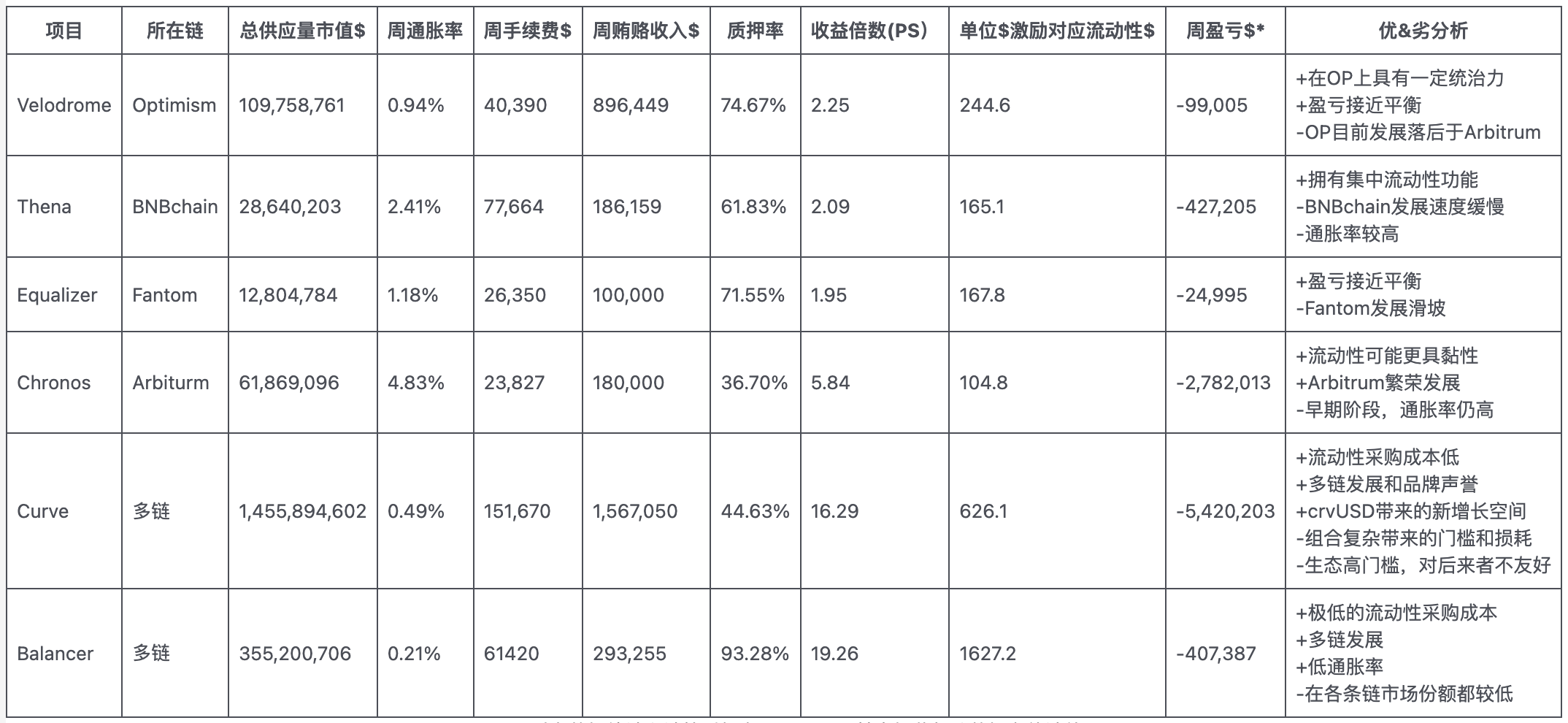

3. 요약

보조 제목

3.1 ve( 3,3) ve 프로젝트와 비교

PS:

1. 위 데이터의 통계 및 산정 시점은 2023.5.5이며, 노란색으로 표시된 데이터는 추정치입니다.

2. 총 공급량의 시장 가치는 FDV가 아니라 지금까지 발행된 총 토큰의 시장 가치입니다(유통, 5개의 인증서로 약속된 토큰 및 잠금 해제된 토큰 포함).

3. 산정에 사용되는 기본 데이터 소스는 주로 공식 공시 및 Defillama입니다.

*[손익]은 수입(수수료 + 뇌물) - 유동성 배출 인센티브를 의미합니다.

*[손익]은 수입(수수료 + 뇌물) - 유동성 배출 인센티브를 의미합니다.

통계 및 도표: Mint Ventures

위의 표에서 Dex 트랙의 치열한 경쟁으로 인해 현재 모든 veDEX가 손실 단계에 있음을 알 수 있습니다(유동성 구매자의 거버넌스 토큰 구매는 고려하지 않음). 그러나 ve(3, 3) 유형 Dex에 의한 뇌물수수 모듈의 직접 통합 및 느슨한 유동성 조달 조건으로 인해(게이지 입력 권한을 결정하기 위해 거버넌스 투표가 필요하지 않으며 중앙 집중식 애플리케이션 시스템이 채택됨) ), 그들은 더 높은 뇌물 수입에서 "동일한 유동성"을 달성했습니다.

보조 제목

3.2 ve( 3,3) Dexs의 미래

비즈니스 데이터 성능 측면에서 볼 때 Velodrome은 OP에서 확고한 TVL 위치를 확립했으며, Thena는 후발주자로서 성숙한 BNBchain에서 선두에 오를 수 있으며 Chronos는 출시 2주 이내에 Arbitrum의 TVL 상위 3위에 올랐습니다. 실제로 ve(3, 3) 패턴의 우수성.

저자의 의견으로는 AC가 제안하고 후대에 전달된 ve(3, 3)는 Dex에 대한 귀중한 탐구이며 다음과 같은 일부 실험은 매우 효과적인 것으로 입증되었습니다.

유동성 조달(뇌물) 모듈을 Dex에 직접 통합하여 조달 편의성을 높이고 삼자 투표 플랫폼의 "과세"를 방지합니다.

"TOB" 속성을 강조하고 유동성 구매자(기타 프로젝트 당사자)에 대한 인센티브(예: 잠재 고객에 대한 에어드롭 거버넌스 권한)에 주의를 기울이고 뇌물 수입을 크게 늘립니다.

투표를 기반으로 풀 수수료를 할당하고 더 많은 수수료를 생성할 수 있는 풀에 직접적인 인센티브 제공

그리고 ve( 3, 3)의 몇 가지 중요한 메커니즘은 실험에서 점차 위조되고 제거되었으며, 가장 일반적인 것은 &nbs를 보장하는 것입니다.