NFT 대출 계약의 3가지 모델에 대한 자세한 설명: 기존 문제 및 솔루션

원제: "A&T View: 더 나은 NFT 대출 계약이 있습니까? 기존 문제점 및 해결방안》

보조 제목

TL; DR:

NFT 형태로 캡슐화된 자산은 지난 강세장의 주요 인화점 중 하나였지만 현물 거래를 제외하고는 특히 대출 시장에서 다른 NFT-Fi 관련 프로젝트의 개발이 뒤처졌습니다. 반면 DeFi Summer를 보면 DEX와 Lending Protocol의 상승은 거의 동시적입니다.

NFT는 여전히 롱테일 자산이기 때문에 절대적인 수준에서 NFT 대출 총액이 높지 않으며, 상대적인 수준에서 NFT 대출의 낮은 침투율은 시장의 수요와 공급 부족 때문이 아니며, 그러나 NFT의 특성에 적응하지 못하기 때문에 공급과 수요 사이의 대출 계약을 효율적으로 일치시킬 수 있습니다.

대출약정은 크게 3가지 문제를 해결하는데, 하나는 자금의 수급을 효율적으로 연결하고, 다른 하나는 담보를 안전하게 보관하는 것이며, 세 번째는 차입자가 채무 불이행 시 약정한 담보를 처분하는 것입니다. 기존의 Peer-to-Pool 모델과 Peer-to-Peer 모델은 첫 번째 문제를 해결하지 못하는데, 매칭 효율이 높지 않고 숨겨진 자본 비용이 높거나 시간 비용이 높습니다.

Peer-to-Pool 모델의 장점은 시간 비용이 낮고 "즉시 차용"을 실현할 수 있다는 것입니다. 단점은 숨겨진 자본 비용이 높고 오라클 기계 견적에 의존한다는 것입니다. Peer-to-Peer 모델의 장점은 숨겨진 자본 비용이 낮고 오라클 기계 견적이 필요하지 않으며 시간 비용이 높다는 단점이 있습니다.

Peer-to-Pool 모드와 Peer-to-Peer 모드에서 배운 교훈을 바탕으로 두 가지의 장점을 고려한 Peer-to-Orderbook 모드를 상상할 수 있습니다. 예를 들어, 담보, 대출 금액 한도 및 기간은 동일하지만 이자율이 다른 주문을 하나의 주문서로 수집할 수 있으므로 차용인과 대출 기관이 서로 다른 이자율로 입찰 및 매칭할 수 있으므로 숨겨진 자본 비용과 시간 비용을 줄일 수 있습니다. , 더 높은 매칭 효율을 달성하십시오.

이미지 설명

Marketcap and Trading Volume of NFT (source: nftgo.io)

그래서,NFT 대출이 활동하지 않고 보급률이 낮은 이유는 무엇입니까?

절대적인 수준에서,NFT는 여전히 롱테일 자산이기 때문에 NFT 대출 총액은 높지 않습니다.별도 컬렉션의 경우 총 시장 가치와 거래량이 높지 않고 즉각적인 유동성의 깊이가 충분하지 않습니다.

상대적인 차원에서NFT 대출의 낮은 보급률은 시장의 수요와 공급 부족 때문이 아니라 NFT의 특성에 적응하고 효율적으로 수요와 공급을 일치시킬 수 있는 대출 계약이 부족하기 때문입니다.

FT와 비교할 때 NFT가 여전히 롱테일 자산이라는 사실은 분명합니다. BAYC와 같은 상위 프로젝트의 경우에도 총 시장 가치는 여전히 100만 ETH 정도에서 변동하고 있으며 이는 15억 달러 미만으로 Ape 코인의 FDV보다 훨씬 낮습니다.

이 사실을 단기간에 바꿀 수는 없지만 Web3 투자자로서 NFT의 잠재력을 보았습니다. NFT의 총 시장 가치는 증가할 가능성이 있으며 10배 또는 100배 증가합니다. 따라서 현재 시점에서 매칭 효율과 자본 활용 효율이 더 높은 대출 계약을 발굴할 수 있으며 이러한 프로젝트는 다음 라운드의 NFT 강세장에서 폭발할 가능성이 더 커질 것입니다.

기존 NFT 대출 계약의 모델을 평가하기 전에 모기지 대출의 성격과 대출 계약의 역할을 정리하는 것이 좋습니다.

주택담보대출의 구체적인 과정은 차용인이 자산 패키지를 담보로 제공하고 대출 금액의 상한, 이자율, 기간, 청산 조건 및 방법과 같은 주요 매개 변수에 대해 대출 기관과 합의에 도달한 후, 그런 다음 대출 기관으로부터 유동성을 얻고 합의된 대로 원금과 이자를 지불합니다. 대출 관계가 지속되는 동안 차용인이 불이행하거나 청산 조건을 트리거하는 경우 담보는 합의된 방법에 따라 청산됩니다.

위의 과정에서 대출 계약이 수행하는 역할은 세 가지 관점/단계에서 고려할 수 있습니다.

대출 관계가 발생하기 전에 계약은 자금의 공급과 수요를 효율적으로 일치시켜야 합니다. 즉, 담보, 대출 금액 한도, 이자율, 기간 및 청산과 같은 주요 매개 변수에 대한 합의에 도달할 수 있는 차용자와 대출자를 일치시켜야 합니다. 양 당사자가 대출 관계를 수립하는 데 도움이 되는 조건 및 방법.

대출 관계 기간 동안 프로토콜은 담보를 안전하게 보관해야 합니다.

대출 관계가 지속되는 동안 차용인이 불이행하면 계약은 합의된 대로 담보를 처분해야 합니다.

모기지 대출의 성격과 대출 계약이 제공하는 핵심 가치를 명확히 한 후 기존 모델의 장단점을 평가할 수 있습니다.

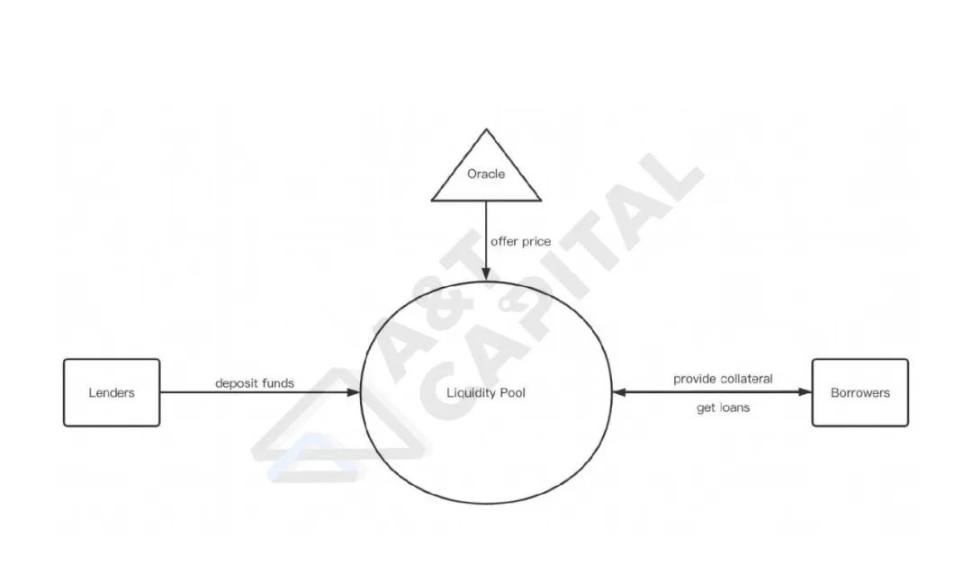

1. 피어 투 풀 모드:

장점: "즉시 차용"이 실현될 수 있으며 매칭 시간 비용이 낮습니다.

이미지 설명

피어 투 풀 모드

이 모델의 본질은 AAVE의 모방인데, AAVE 모델이 FT 시장에서 성공을 거두었지만 단점이 없는 것은 아니다. AAVE 모델에는 세 가지 주요 단점이 있습니다.첫째, 자금 활용률이 높지 않습니다.

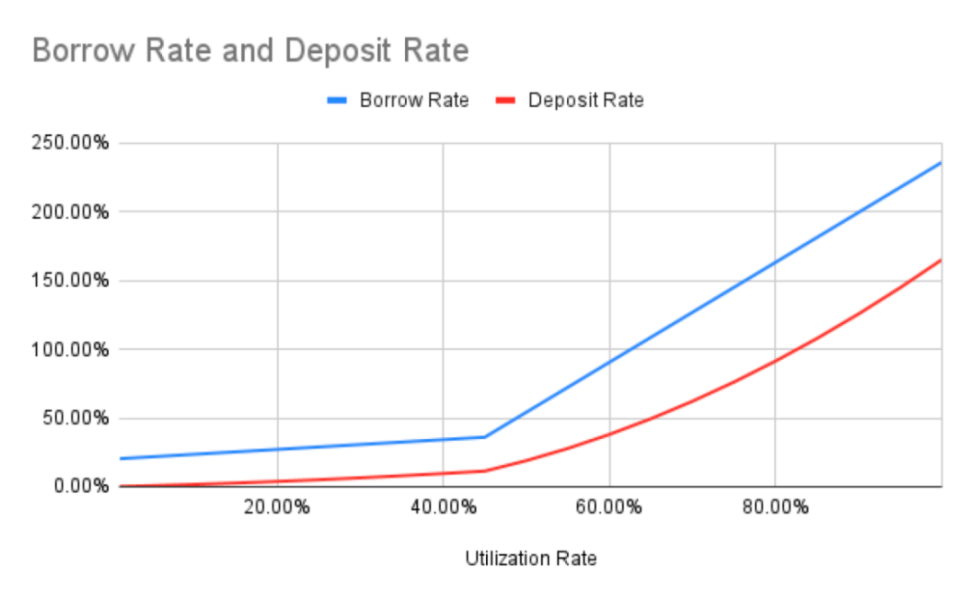

이미지 설명

BendDAO의 현재 금리 곡선

자금의 수요와 공급을 일치시킬 때 약정은 대출 기관을 대신하여 결정을 내리며 대출 기관은 대출 자금의 담보를 결정할 수 없으며 대출 금리 및 기간을 통제할 수 없습니다. 따라서 시스템의 위험을 통제하고 대출 기관의 이익을 보호하기 위해 Peer-to-Pool 모델은 담보가 대출 자금을 실시간으로 상환할 수 있도록 외부 오라클 기계 견적을 도입해야 합니다.

그러나 NFT의 공정한 가격을 평가하는 것이 주요 과제로 남아 있기 때문에 NFT 대출에서는 오라클 견적에 의존하는 단점이 확대됩니다. 예를 들어, 미성숙한 외부 오라클 기계에 대한 의존도는 계약이 시장의 유동성을 잘못 평가하여 후속 청산 프로세스에 대한 숨겨진 위험인 유동성 위험을 묻을 수 있습니다.

요약하자면, 현재 Peer-to-Pool 모델은 효율적이지 않고 차용인과 대출 기관 간의 암묵적 지불 매칭 비용이 높으며 이상적인 모델이 아닌 오라클 머신에 의존할 위험이 있습니다. .

2. 피어 투 피어 모드:

장점: 오라클 기계가 필요하지 않음, 낮은 자본 비용(높은 자본 활용률, 작은 대출 스프레드)

이미지 설명

피어 투 피어 모드

본질적으로 Peer-to-Pool 모델의 다양한 결함에 대한 이유는,자금의 공급과 수요를 일치시킬 때 계약은 대출 기관을 대신하여 결정을 내립니다.그렇다면 계약의 핵심 매개변수를 결정할 수 있는 권한을 대출 기관에 반환하면 이러한 문제가 해결될까요?

실제로 NFTf로 대표되는 Peer-to-Peer 모델에서는 NFT를 담보로 허용하는 NFT, 대출 금액의 상한, 기간, 이자율, 청산 조건 및 방법과 같은 주요 매개 변수가 결정됩니다. 빌리는 사람과 돈을 빌려주는 사람 사이에 합의가 되어 있기 때문에 돈을 빌려주는 사람이 얼마를 제공하느냐에 따라 돈을 빌리는 사람이 그만큼 돈을 빌려줄 수 있고, 돈을 빌리는 사람이 지불하는 이자가 높을수록 돈을 빌려주는 사람이 더 높은 이자를 받을 수 있습니다. 또한 차용인이 만기일 이전에 원리금을 상환할 수 있는 한 청산이 발생하지 않으며 오라클에 의존할 필요가 없습니다.

NFTfi로 대표되는 Peer-to-Peer 모델은 Peer-to-Pool 모델의 문제를 해결하지만 이 솔루션도 희생되고 완벽한 솔루션도 아닙니다.

Peer-to-Peer 모델의 단점은,매칭 프로세스는 시간이 오래 걸리고 종종 차용인과 대출 기관 간의 합의에 도달하기까지 여러 차례의 견적이 필요하며, 아직 차용인이 여러 대출 기관에서 차용하는 것을 지원하지 않기 때문에(Peer-to-multiPeer), 소액의 자금으로 차용인이 시장에 진입하는 것을 방지합니다.

3. Peer-to-Orderbook 모드:

Peer-to-Pool 모드와 Peer-to-Peer 모드에서 배운 교훈을 바탕으로 두 가지의 장점을 고려한 Peer-to-Orderbook 모드를 상상할 수 있습니다.

실제로 Peer-to-Peer 모델에서는 표준화된 대출 주문이 사용되었습니다.

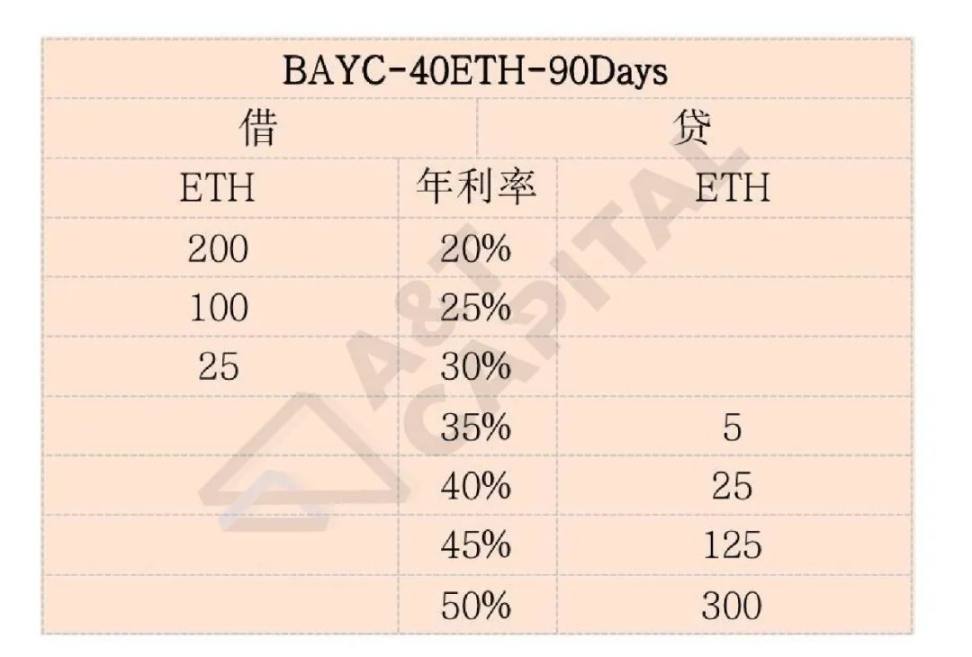

이러한 분산된 주문이 개방형 주문장으로 중앙 집중화되면 Peer-to-Peer 모델의 장점을 유지하면서 매칭 시간 비용을 줄일 수 있습니다. 대출하기 전에 양 당사자는 Peer-to-Pool 모델의 장점이 있는 Pool(Orderbook)에서 상대방을 찾고 있기 때문에 Peer 모드의 장점이 있습니다. 예를 들어, 동일한 담보, 대출 가능 금액 및 기간이 있지만 이자율이 다른 주문을 하나의 주문서로 집계할 수 있으므로 여러 대금업자가 다른 이자율로 유동성을 제공할 수 있고 차입자는 언제든지 주문서에서 인출할 수 있습니다. 수락할 의향이 있는 자금을 인출하여 소위 "즉시 차입"을 달성합니다.

예를 들어 그림은 가능한 주문서를 보여줍니다. 헤더 "BAYC-40ETH-90Days"는 이 주문서의 차용인이 담보로 제공된 각 BAYC에 대해 최대 40ETH의 대출 금액과 최대 90일의 기간으로 대출을 받을 수 있음을 의미합니다(대출 기관도 마찬가지임). . 왼쪽의 "차용" 열은 다른 이자율에서 충족되지 않은 차용 수요의 양을 나타내고 오른쪽의 "대출" 열은 다른 이자율로 빌려주지 않은 자금의 수를 나타냅니다.

원본 링크