Bài viết này đến từIMF Blog, tác giả gốc: Catalina Margulis & Arthur Rossi

Phiên dịch viên Odaily | Nian Yin Si Tang

Phiên dịch viên Odaily | Nian Yin Si Tang

Phiên dịch viên Odaily | Nian Yin Si Tang

Các quốc gia đang nhanh chóng hướng tới việc tạo ra các loại tiền kỹ thuật số. Nói cách khác, các cuộc khảo sát khác nhau mà chúng tôi đã nghe cho thấy rằng ngày càng nhiều ngân hàng trung ương đã đạt được tiến bộ đáng kể trong việc triển khai các loại tiền kỹ thuật số chính thức.

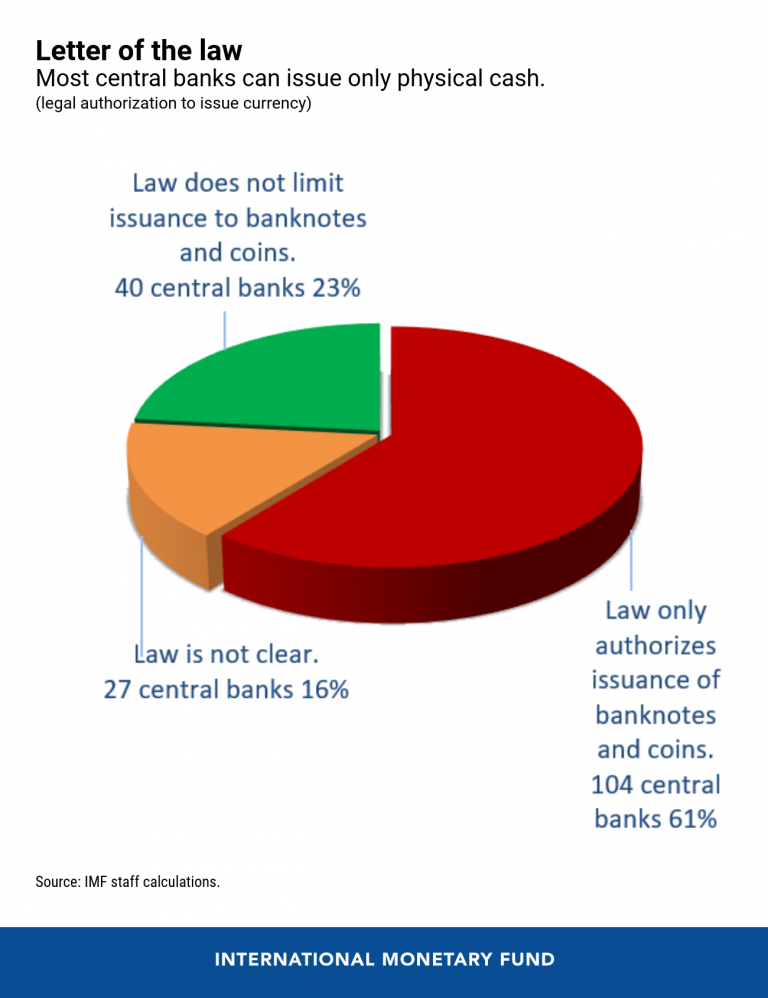

Để giúp các quốc gia đưa ra đánh giá này, chúng tôi đã xem xét luật ngân hàng trung ương của 174 quốc gia thành viên IMF trong một báo cáo mới của nhân viên IMF và thấy rằng chỉ có khoảng 40, hoặc khoảng 23%, được phép phát hành tiền kỹ thuật số một cách hợp pháp.

tiêu đề phụ

Không chỉ là vấn đề kỹ thuật pháp lý

Bây giờ, độc giả có thể tự hỏi: Nếu phát hành tiền là chức năng cơ bản nhất của bất kỳ ngân hàng trung ương nào, thì tại sao các loại tiền kỹ thuật số lại khác biệt như vậy? Câu trả lời đòi hỏi một phân tích chi tiết về chức năng và quyền hạn của từng ngân hàng trung ương, cũng như ý nghĩa của các thiết kế công cụ kỹ thuật số khác nhau.

tiêu đề phụ

Xây dựng trường hợp sử dụng tiền kỹ thuật số

Để đủ điều kiện hợp pháp là một loại tiền tệ, một phương tiện thanh toán phải được coi là tiền tệ theo luật quốc gia và có mệnh giá bằng đơn vị tiền tệ chính thức. Các loại tiền tệ thường được hưởng tình trạng đấu thầu hợp pháp, có nghĩa là con nợ (con nợ) có thể trả nợ bằng cách chuyển chúng cho chủ nợ (chủ nợ).

Để sử dụng tiền kỹ thuật số, trước tiên bạn phải có cơ sở hạ tầng kỹ thuật số, chẳng hạn như máy tính xách tay và điện thoại thông minh. Nhưng các chính phủ không thể buộc công dân của họ sở hữu những thứ này, vì vậy việc cấp tư cách đấu thầu hợp pháp cho các công cụ kỹ thuật số của ngân hàng trung ương có thể là một thách thức. Đạt được trạng thái tiền tệ đầy đủ cũng là một thách thức không kém nếu không có khái niệm đấu thầu hợp pháp. Tuy nhiên, nhiều phương tiện thanh toán được sử dụng rộng rãi ở các nền kinh tế tiên tiến không phải là tiền pháp định cũng như tiền tệ, chẳng hạn như tiền ghi sổ thương mại.

tiêu đề phụ

vùng biển chưa được khám phá?

Tiền kỹ thuật số có thể có các hình thức khác nhau. Phân tích của chúng tôi tập trung vào ý nghĩa pháp lý của các khái niệm chính đang được các ngân hàng trung ương xem xét. Ví dụ: cái gì nên là "dựa trên tài khoản" và cái gì nên là "dựa trên mã thông báo". Đầu tiên là số hóa số dư tài khoản hiện có trong sổ sách của ngân hàng trung ương; thứ hai là thiết kế một mã thông báo kỹ thuật số mới không được kết nối với các tài khoản hiện có của các ngân hàng thương mại tại ngân hàng trung ương.

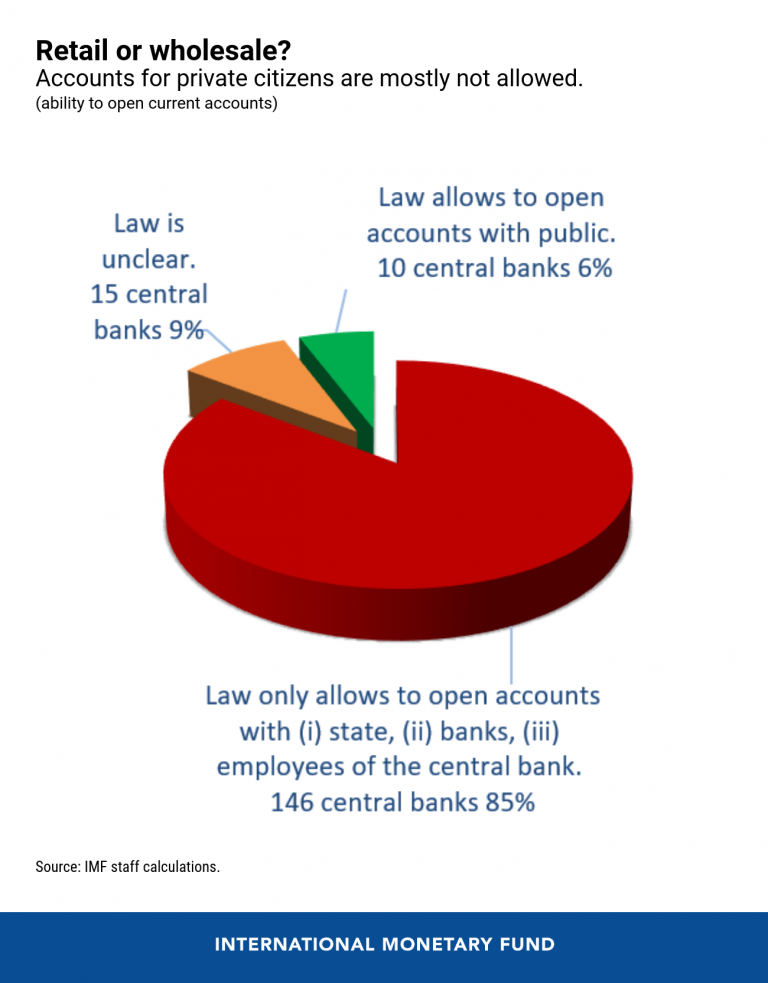

Một tính năng thiết kế quan trọng khác là liệu một loại tiền kỹ thuật số chỉ dành cho mục đích sử dụng "bán buôn" của các tổ chức tài chính hay mục đích sử dụng "bán lẻ" của công chúng. Các ngân hàng thương mại có tài khoản với ngân hàng trung ương của họ và do đó là "khách hàng" truyền thống của họ. Nhưng sự hỗ trợ của ngân hàng trung ương đối với các tài khoản cá nhân dành cho công dân, cũng như trong ngân hàng bán lẻ, sẽ là một sự thay đổi cơ cấu trong cách thức tổ chức của các ngân hàng trung ương và đòi hỏi những thay đổi pháp lý lớn. Trong mẫu của chúng tôi, hiện chỉ có 10 ngân hàng trung ương được phép làm như vậy.

tiêu đề phụ

di chuyển đầy thử thách

Sự chồng chéo của những đặc điểm này và các đặc điểm thiết kế khác có thể tạo ra những thách thức pháp lý rất phức tạp và có khả năng ảnh hưởng đến quyết định của từng cơ quan tài chính.