2026년 비트코인 가치 평가: 거시경제 및 온체인 구조 관점에서

- 핵심 관점: 거시적 유동성이 사상 최고치를 기록했지만, 중국의 유동성 전달이 차단되고 이란 분쟁이 인플레이션을 악화시켜 비트코인이 단기적으로 압력을 받고 있음. 그러나 중장기적으로는 여전히 상승 잠재력을 지니고 있으며, 12개월 목표가는 14.3만 달러로, 현재 가격 대비 약 2배의 상승 여력이 있음.

- 핵심 요소:

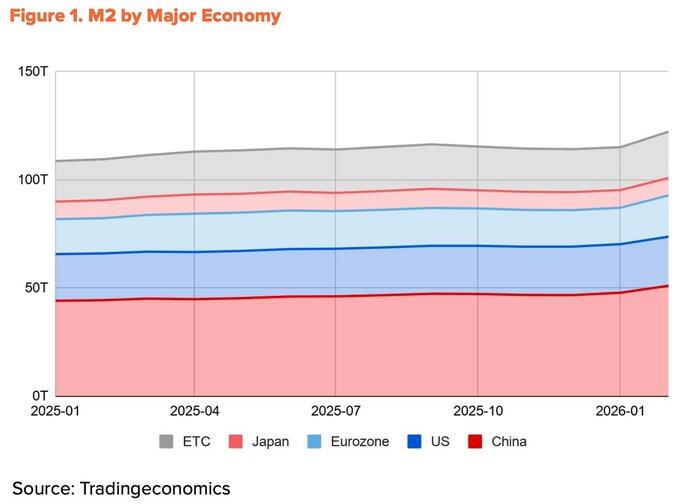

- 글로벌 M2는 13.44조 달러로 사상 최고치를 기록했지만, 60% 이상이 중국에서 비롯되었으며, 암호화폐 거래 제한으로 인해 이 유동성이 비트코인 시장에 효과적으로 전달되지 못하고 있음.

- 이란 분쟁으로 3월 CPI가 3.3%로 상승했으며, 연준의 금리 인하 경로가 좁아져 2026년 금리 인하 기대가 한 차례로 축소되었지만, 완화 방향성은 변하지 않았음.

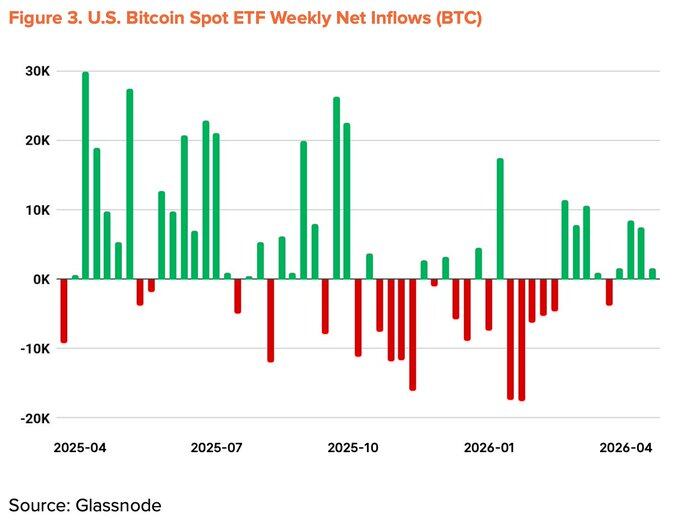

- 비트코인 현물 ETF 자금 흐름은 5개월 연속 순유출 후 3월에 순유입으로 전환되었으며, 자산 운용 규모는 965억 달러로 회복되었음.

- 온체인 지표는 공황 구역을 벗어나 초기 균형 단계에 진입했음; 주요 저항선은 7.8만 달러(장기 보유자 평균 비용)로, 현재 가격 7.05만 달러보다 약 13% 높음.

- 기본 지표는 BTCFi 생태계 축소(L2 TVL 74% 하락) 및 표면 거래량 증가가 활성 주소와 거래당 가치 하락을 가렸기 때문에 -10%로 하향 조정되었음.

원문 저자: Tiger Research

원문 편집: AididiaoJP, Foresight News

핵심 요점

거시적 환경은 여전히 지지적이지만 속도는 둔화됨: 글로벌 M2는 사상 최고치인 13.44조 달러를 기록했으며, 비트코인 ETF 자금 흐름은 14개월 만에 처음으로 순유입으로 전환됨. 그러나 이란 분쟁으로 촉발된 오일 쇼크가 3월 CPI를 3.3%로 끌어올려 연준의 금리 인하 경로를 좁혔음.

비트코인 온체인 지표는 저평가에서 초기 균형으로 전환 중: 주요 온체인 지표는 1분기의 공포 구역을 벗어남. 현재 가격 7만 500달러는 장기 보유자의 평균 진입 비용 7만 8천 달러보다 약 13% 낮음. 이 수준을 돌파하는 것은 단기 추세 반전의 주요 신호가 될 것임.

14만 3천 달러의 목표가와 2배 상승 여전히 유효: 13만 2천 5백 달러의 중립적 기준을 기반으로, 펀더멘털 -10%와 매크로 +20% 조정을 가미. 1분기의 18만 5천 5백 달러 목표보다는 하향 조정되었으나, 현물 가격의 대폭 하락은 현재 가격 대비 실제 상승 여력이 오히려 확대되었음을 의미함.

매크로 순풍은 여전하나, 모멘텀은 둔화

1분기 보고서 발표 이후, 비트코인은 약 27% 하락했으며, 4월 초 평균 가격은 7만 500달러 근처에서 맴돌고 있음. 이란 분쟁이 새로운 변수를 도입했지만, 전반적인 거시적 환경은 여전히 유리함. 변화한 것은 방향이 아니라 속도임.

유동성은 사상 최고치이나 비트코인에 효과적으로 전달되지 못함

2026년 2월 기준, 글로벌 M2는 약 13.44조 달러의 사상 최고치 근처까지 지속적으로 확장됨. 그러나 비트코인은 1분기 대비 27% 하락함. 유동성과 가격은 반대 방향으로 움직이고 있음.

유동성의 출처가 이러한 분화를 설명함. 지난 1년간 4대 경제권(중국, 미국, 유로존, 일본)의 M2 성장 중 60% 이상이 중국에서 비롯되었으며, 이는 중국 인민은행의 지급준비율 인하와 1분기의 공식적인 완화 기조 전환 덕분임.

미국의 기여도는 10%에 불과함. 문제는 중국에서 비롯된 유동성이 비트코인 시장으로 유입될 수 있는 경로가 제한적이라는 점임. 국내 암호화폐 거래 제한은 여전히 유효하며, 홍콩과 싱가포르를 통한 간접 경로는 주로 기관 자금을 대상으로 함. 글로벌 유동성은 사상 최고치이나, 실제로 비트코인 시장에 도달할 수 있는 몫은 줄어들고 있음.

이란 분쟁이 연준 금리 인하 속도를 늦춤

중국 출처 유동성의 전달이 막혀 있기 때문에, 달러 유동성이 여전히 비트코인의 주요 동인임. 그러나 이 부분조차도 이란 분쟁으로 인해 지연되고 있음.

2월 28일 미-이스라엘의 이란 공격 이후, 호르무즈 해협이 봉쇄됨. 브렌트유는 3월 중순 배럴당 118달러로 급등했으며, 두바이유는 배럴당 166달러의 사상 최고치를 기록함. 이 충격은 인플레이션을 직접적으로 끌어올림. 미국 3월 CPI는 2월의 2.4%에서 3.3%로 상승하여 2년 만에 최고치를 기록함. 이에 따라 연준의 금리 인하 여력이 줄어듦. 3월 점도표는 2026년 금리 인하 기대를 단 한 번으로 축소함.

그럼에도 불구하고, 완화 방향은 변하지 않음. 4월 중순, 호르무즈 해협이 부분적으로 재개되면서 유가는 배럴당 90달러 근처로 크게 하락함. 핵심 CPI는 2.6%로 안정되어 충격이 전체 경제로 완전히 확산되지는 않았음을 보여줌. 트럼프 대통령은 1월 말 Kevin Warsh를 차기 연준 의장으로 공식 지명했으며, 상원 인준 청문회가 진행 중임. 파월 의장의 임기는 5월 15일에 종료되며, 완화 성향은 높은 확률로 지속될 것임. 금리 인하 횟수는 줄어들 수 있지만, 방향은 변함없음.

기관 자금 흐름이 반전 시작

1분기 하락을 주도한 기관 유출이 반전되기 시작함. 비트코인 현물 ETF는 2025년 11월 출시 이후 최악의 월간 유출을 기록하며 연속 5개월간 순유출 상태였음. 그러나 3월 이후 월간 순유입이 양수로 전환됨. 4월 중순 기준, 연간 누적 자금 흐름이 양수로 돌아섰으며, 총 자산 운용 규모는 9650억 달러로 회복됨.

기업의 비트코인 축적 행동도 가속화되고 있음. Strategy는 단일 주간(4월 13-19일)에 25.4억 달러를 투자하여 34,164 BTC를 매수했으며, 총 보유량은 815,061 BTC로 증가함. 그러나 이 추세에 참여하는 기업 수는 크게 증가하지 않음.

매크로 지표를 +20%로 하향 조정

구조적 순풍은 여전히 건재함: 유동성 확장, 정책 완화 성향, 기관 자금 흐름의 정상화, 그리고 미국 CLARITY 법안의 진전. 최근의 역풍—이란으로 인한 오일 쇼크와 연준 금리 인하 둔화—이 이러한 호재를 부분적으로 상쇄함. 2분기 매크로 지표는 1분기 대비 5% 포인트 하향 조정되어 +20%로 조정됨.

저평가에서 초기 균형으로 전환

온체인 지표는 극단적 공포 구역을 벗어나 저평가와 균형의 경계로 전환 중임. MVRV-Z, NUPL, aSOPR 등 주요 지표들은 1분기의 공포 구역을 벗어나 초기 회복 단계에 진입함. 공포 구역 반등 시의 급등과 같은 큰 상승은 나타나기 어려울 수 있지만, 역사적 데이터는 이 구역에서 출발한 1년 평균 수익률이 항상 두 자릿수를 유지했음을 보여줌. 이 시점의 위험 대비 수익 비율은 여전히 가장 유리한 위치에 있음.

주목할 점은, 단기 보유자(STH)의 평균 비용 기반이 점차 하락하고 있다는 것임. 이는 투기 자금이 빠져나가고 새로운 매수자들이 더 낮은 가격대에서 축적하고 있음을 시사함. 이 시점은 ETF 순유입 재개 및 Strategy의 대규모 매수와 일치하며, 기관 투자자들이 할인 구간에서 지속적으로 축적하여 평균 진입 비용을 낮추고 있다는 판단을 지지함.

핵심 위험 수준은 5만 4천 달러로, 이는 전체 네트워크 평균 비용 기반임. 이 수준을 하회하면 전체 네트워크가 미실현 손실 상태에 들어가 극단적 시나리오의 바닥이 될 수 있음. 가장 강력한 저항 수준은 7만 8천 달러로, 장기 보유자의 평균 진입 비용과 일치함.

현재 가격 7만 500달러는 이 저항 수준보다 약 13% 낮으며, 최근 진입한 다수의 단기 자금이 미실현 손실 상태에 있음. 단기적으로 7만 8천 달러를 단호히 돌파하는 것은 주목할 필요가 있음.

표면적 성장, 하층부 정체

4월 상반기 비트코인 일평균 거래 건수는 56만 4천 건에 달해 전년 동기 대비 37.9% 상승함. 표면 데이터는 눈에 띄지만, 세부 사항은 다른 이야기를 전함.

동기간 활성 주소 수는 42만 8천 개로 감소하여 전년 동기 대비 13.2%, 전분기 대비 4.2% 하락함. 평균 단일 송금 규모는 1.19 BTC로 하락하여 전분기 1.80 BTC 대비 34.1% 감소함. 거래 건수는 증가했지만, 참여자와 단일 거래 가치는 모두 감소하고 있음. 이 패턴은 소수 사용자가 소액 송금을 반복하는 것을 반영하며, 네트워크의 광범위한 경제적 활용과는 무관함. 거래량 증가의 상당 부분은 거래소 입금과 같은 기계적 흐름에서 비롯된 것일 수 있으며, 실제 성장과는 관련이 없음.

1분기 보고서는 BTCFi 생태계 확장 기대를 바탕으로 펀더멘털 지표를 0%로 유지했음. 2분기에 들어서면서, 이 논리는 명백히 약화됨. The Block의 <2026 디지털 자산 전망>에 따르면, 비트코인 L2 TVL은 연내 74% 하락했으며, BTCFi 총 TVL은 10% 하락하여 비트코인 총 공급량의 0.46%(91,332 BTC)에 불과함. Babylon과 Lombard와 같은 개별 프로토콜은 성장했지만, 전체 생태계는 수축하고 있음.

펀더멘털 지표를 -10%로 하향 조정

표면적 성장이 실제 네트워크 확장으로 전환되지 못했으며, BTCFi 논리를 지지하는 기초 데이터가 약화됨. 1분기 때 긍정적 신호와 부정적 신호가 상쇄되던 균형이 깨짐. 2분기 펀더멘털 지표는 0%에서 하한선인 -10%로 하향 조정됨.

목표가 14만 3천 달러, 여전히 2배 상승 여력

TVM 방법을 채택하여, 2026년 4월 초 평균 가격을 기준으로 계산한 중립적 기준은 13만 2천 5백 달러임. 여기에 펀더멘털 -10%와 매크로 +20% 조정을 가미하여, 12개월 목표가를 14만 3천 달러로 설정함.

이 수치는 1분기의 18만 5천 5백 달러 목표보다 약 23% 낮음. 그러나 실제 상승 잠재력은 오히려 확대됨. 평균 가격 기준, 상승 여력은 1분기의 +93%에서 2분기의 +103%로 확대됨.

목표가 하향 조정은 비관론을 의미하지 않음. 매크로 방향과 온체인 구조는 여전히 중장기 강세 논리를 지지함.

세 가지 단기 관찰 포인트:

- 전체 네트워크 중기 균형점인 7만 8천 달러를 단호히 돌파;

- ETF의 지속적인 순유입;

- 지정학적 리스크 완화 후 연준 정책 전환.

이 세 조건이 동시에 충족된다면, 14만 3천 달러 목표는 여전히 달성 가능성이 있음.