원저자: ChandlerZ, Foresight News

바이낸스는 최근 새로운 USDC 당좌 예금 투자 상품을 출시했습니다. 8월 11일부터 9월 10일까지 진행되는 이 상품은 사용자들이 첫 10만 USDC 예치금에 대해 최대 연 12%의 수익률을 제공합니다. 이는 USD 스테이블코인의 평균 이자율보다 훨씬 높은 수치로, 커뮤니티 내에서 빠르게 논의를 불러일으켰습니다.

바이낸스는 일부 USDC 거래쌍에 대한 수수료 면제 프로모션을 발표했습니다. 이 프로모션은 VIP 2~9 등급 사용자와 현물 유동성 공급자를 대상으로 합니다. 참여 거래쌍에는 BNB/USDC, ADA/USDC, TRX/USDC, XRP/USDC가 포함됩니다. 프로모션 기간 동안 해당 거래쌍에 대한 메이커 및 테이커 수수료가 모두 면제됩니다.

USDC 발행사인 서클(Circle)은 지난 1년간 마케팅 예산을 늘려왔으며, 특히 코인베이스(Coinbase)의 고금리 예치 프로그램에 집중 투자했습니다. 이에 따라 바이낸스의 보조금이 바이낸스 단독이 아닌 서클에서도 지원되었을 것이라는 시장의 추측이 빠르게 확산되었습니다.

이러한 고수익 단기 전략은 스테이블코인 경쟁에서 흔히 볼 수 있는 전략입니다. 그러나 서클은 USDT를 핵심 결제 통화로 사용하는 바이낸스와 같은 플랫폼을 공략함으로써 경쟁사의 핵심 포지션을 직접 공격하기 시작했습니다.

USDC의 비즈니스 모델과 취약점

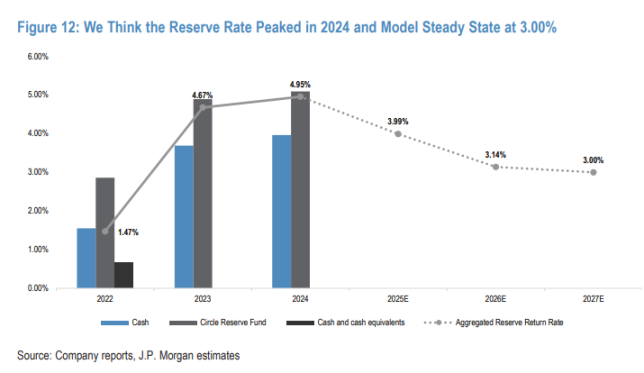

Circle의 수익 흐름은 매우 집중되어 있습니다. 2024년 수익의 97%는 USDC 준비금에서 발생한 이자 수익이었습니다. 이 준비금은 93일 이내 만기 미국 국채, 7일 이내 환매조건부채권(RPA), 그리고 주요 은행의 요구불 예금에 투자되어 평균 수익률 약 4%를 달성합니다. 이 모델은 금리 상승기에는 좋은 성과를 보이지만, 금리 하락기에는 급격한 영향을 받습니다.

JP모건 체이스는 6월 리서치 보고서에서 약 600억 달러의 USDC가 유통되고 있는 상황에서 연준이 금리를 1%포인트 인하하면 서클의 연간 지급준비금이 6억 달러, EBITDA가 2억 달러 감소할 것으로 추산했습니다. 이는 연준의 정책 변화가 서클의 이익 마진에 직접적인 영향을 미칠 수 있음을 의미하는데, 서클은 이러한 충격을 완화할 사업 부문이 없기 때문입니다.

Circle은 금리 의존도 외에도 유통 비용 상승이라는 압박에 직면해 있습니다. USDC의 시장 점유율 확대를 위해 Circle은 여러 거래소 및 결제 회사와 유통 파트너십을 구축했습니다. 이러한 채널 파트너는 플랫폼 내 USDC 잔액에 따라 60%에서 70% 사이의 수익 배분을 받습니다. 2024년 Coinbase는 Circle로부터 9억 8백만 달러의 수익을 올렸으며, 이는 준비금 수익의 55%에 해당합니다. 이러한 높은 수익 배분 구조 덕분에 Circle의 매출 총이익률은 2023년에 39%에 도달했으며, 시간이 지남에 따라 34%로 감소할 것으로 예상됩니다.

정체된 시장 점유율은 또 다른 과제입니다. 2025년 8월 12일 기준, USDT는 미국 달러 스테이블코인 시장을 장악하며 60.79%의 시장 점유율과 1,648억 달러의 유통량을 기록했습니다. USDC는 24.05%의 시장 점유율과 652억 달러의 유통량을 기록하며 상당한 격차를 보였습니다. USDC는 유럽과 미국 시장에서 상당한 규제 우위를 점하고 있으며 EU의 MiCA 규정을 준수하고 미국의 Genius Act를 충족할 가능성이 있지만, 특히 아시아 태평양 및 라틴 아메리카 시장에서의 글로벌 사용은 오랫동안 USDT에 비해 뒤처져 있습니다.

스테이블코인 사용자는 마이그레이션 비용이 낮습니다. 특정 시나리오에 대해 더 높은 수익률이나 더 넓은 적용 범위를 제공하는 상품이 등장하면 기존 사용자는 쉽게 마이그레이션할 수 있습니다. 동시에 토큰화된 머니마켓펀드(TMMF)와 같은 새로운 자산군이 결제 및 담보 기능에서 스테이블코인을 대체하고 있습니다. 이러한 추세는 온체인 금융 및 기업 결제에서 USDC의 역할을 약화시킬 수 있습니다.

이러한 요소들이 복합적으로 작용하여 Circle은 냉혹한 현실에 직면하게 됩니다. 금리가 하락하기 전에 USDC 유통량을 빠르게 확대하지 못하면 이익률은 계속해서 감소할 것입니다. 그러나 현재의 유통 모델에서는 이러한 목표를 저비용으로 달성하기가 어렵습니다.

높은 관심의 공세를 시작하기 위해 바이낸스를 선택하는 이유는 무엇입니까?

스테이블코인 시장에서 Circle의 홍보 전략은 채널 파트너의 기존 자금을 확보하는 데 달려 있습니다. 지난 2년 동안 Circle은 고금리 예치 프로그램을 통해 Coinbase에서 USDC 주가 상승을 성공적으로 이끌었습니다. Coinbase 사용자는 USDC 보유 시 연 4~12%의 수익률을 얻을 수 있으며, 이러한 이자 보조금은 주로 Circle의 자체 홍보 예산에서 충당됩니다. 보조금의 논리는 간단합니다. USDC 주가가 상승하면 준비금 규모가 확대되고, Circle의 준비금 투자에서 발생하는 이자 수입 또한 증가하기 때문입니다.

코인베이스의 경우, 프로토콜 바인딩은 이러한 파트너십의 장기적인 안정성을 보장합니다. 서클은 코인베이스 플랫폼에서 USDC의 일일 평균 잔액을 기준으로 수수료를 지급하는데, 이는 코인베이스의 실제 시장 점유율보다 훨씬 높은 비율입니다. 이러한 높은 인센티브 덕분에 코인베이스는 사용자에게 시장 평균 이상의 예치 수익을 제공하면서도 USDC를 지속적으로 홍보할 수 있습니다.

그러나 현재 Circle과 Binance 간의 이러한 높은 관심 이벤트에 대한 구체적인 계약적 약정을 공개한 정보는 없습니다. 그러나 업계의 일반적인 배포 협력 모델과 결합하면 자본 흐름 논리를 추론할 수 있습니다.

발행사는 일반적으로 플랫폼에 있는 스테이블코인 재고에 따라 프로모션 수수료 또는 수익 배분을 지불합니다. 이 수수료는 발행사의 준비금에서 발생하는 이자에서 파생됩니다. USDC의 경우, 이 준비금은 주로 단기 미국 국채와 환매조건부채권(RPA)에 투자되어 약 4%의 수익률을 창출합니다. Circle은 더 많은 재무 관리, 거래 쌍 지원 및 마케팅 리소스를 제공하는 대가로 이 수익의 일부를 채널 파트너에게 분배할 수 있습니다.

바이낸스의 현재 프로모션에서 높은 이자율은 단 한 달 동안만 지속됩니다. 이처럼 짧은 기간을 고려하면, 이번 파트너십은 장기적인 유통 계약보다는 일회성 프로모션 수수료일 가능성이 높습니다. 서클은 프로모션 기간 동안 바이낸스에 보조금을 지급하며, 이는 높은 수익률의 형태로 사용자에게 직접 전달됩니다. 예를 들어, 10만 USDC를 보유한 사용자는 일반 연 4% 수익률로 매달 약 333달러의 이자를 받게 됩니다. 연 12% 수익률을 달성하려면 월 이자율이 1,000달러에 도달해야 하며, 그 차액은 보조금으로 충당됩니다.

바이낸스는 거래량 기준 세계 최대 규모의 암호화폐 거래소이자 USDT의 핵심 결제 허브입니다. 서클의 고금리 캠페인은 명확한 전략적 목적을 가지고 있습니다. 바로 USDT의 본거지에서 사용자 자금을 확보하기 위한 경쟁입니다. 오랫동안 시장 점유율에서 불리한 위치에 있었던 발행사에게 이는 최대 경쟁사에 대한 직접적인 도전입니다. 바이낸스의 선택에는 시간적 배경도 있습니다. 연방준비제도(Fed)는 금리 인하 주기를 앞두고 있으며, 시장은 일반적으로 금리 인하를 예상합니다. 준비금에서 발생하는 이자 수입에 크게 의존하는 서클에게 이는 조기에 행동해야 하는 기회의 창입니다. 금리가 하락하기 전에 준비금을 확대함으로써 수익률이 하락하더라도 전체 수익에 대한 완충 장치를 제공할 수 있습니다.

서클의 딜레마

고금리 보조금은 단기적으로 펀드 규모를 빠르게 확대할 수 있지만, 장기적인 보유로 직접 이어지는 경우는 드뭅니다. 스테이블코인은 거래소 간 전환 비용을 최소화하여 사용자가 거래 쌍이나 결제 통화를 거의 문제없이 조정할 수 있도록 합니다. 보조금 지급이 중단된 후 USDC가 거래 심도, 결제 채널, 파생상품 담보 측면에서 안정적인 우위를 확보하지 못하면, 자금은 며칠 내에 USDT나 다른 고수익 스테이블코인으로 다시 유입될 수 있습니다.

Circle이 최근 발표한 재무 보고서에 따르면 2분기 "총 유통, 거래 및 기타 비용"이 4억 700만 달러에 달해 전년 대비 64% 증가했습니다. 이는 주로 USDC 유통 잔액 증가, Coinbase 보유 자산 확대, 새로운 전략적 파트너와의 유통 지급 증가에 따른 것입니다.

보조금은 유통 채널에 대한 의존도를 높입니다. 바이낸스가 고금리 파트너십에 참여하게 되면, 서클은 시장 점유율 유지를 위해 핵심 거래소인 코인베이스와 바이낸스와 수익 공유 모델을 채택할 가능성이 높습니다. 이 모델은 높은 한계 비용을 수반하며, 새로운 주요 채널이 생길 때마다 마케팅 수수료가 매출에서 차지하는 비중이 더욱 높아질 가능성이 높습니다. 경쟁이 치열해짐에 따라 유통업체는 협상에서 더 큰 영향력을 행사할 수 있게 되어 더 높은 수수료나 더 긴 보조금 지급 기간을 요구할 수 있습니다.

코인베이스와의 장기 파트너십과는 달리, 이번 바이낸스 투자는 USDT가 자본 이동을 촉진할 수 있는지 시험하기 위해 주로 설계된 집중적이고 단기적인 전술적 작전으로 보입니다. 투자 통제가 가능하고 측정 가능한 결과를 얻을 수 있다는 장점이 있지만, 단점 또한 상당합니다. 보조금 지급이 종료되면 자본이 빠르게 유출되어 보유가 더욱 어려워질 수 있습니다.

단기적으로 이러한 조치의 가치는 금리 인하에 앞서 준비금 기반을 확대하여 향후 수익률 하락에 대한 완충 장치를 마련하는 데 있습니다. 또한 핵심 거래소에 적용된 고금리 전략의 효과를 검증하여 다른 시장에서의 복제 기반을 제공합니다. 장기적으로 Circle은 보조금 의존으로 인한 수익 압박, 채널 파트너와의 수익 배분 협상에서의 불리함, USDT의 반격 가능성 등 여러 주요 과제에 직면해 있습니다. 금리 하락 사이클에서는 준비금 이자 수입에만 의존할 경우 위험이 더욱 커집니다. 거래, 결제, 국경 간 결제와 같은 시나리오에서 안정적인 수요를 확보하지 못하면 지속적인 시장 점유율 확대는 어려울 것입니다.

향후 몇 달 안에 Circle은 다른 주요 플랫폼, 특히 고유동성 거래쌍과 고빈도 거래 시장에 초점을 맞춘 유사한 단기 보조금을 지급할 가능성이 있습니다. 그러나 이러한 전략이 장기적인 시나리오 개발을 뒷받침하지 못한다면 스테이블코인 시장 환경에 미치는 영향은 제한적일 것입니다.

Circle에게 이번 행사는 시장 테스트에 가깝습니다. 스테이블코인 시장에 더 큰 영향을 미칠 수 있을지는 USDC가 보조금을 넘어 더욱 강력한 글로벌 경쟁력을 구축할 수 있을지에 달려 있습니다.

- 核心观点:Circle通过高息补贴争夺USDT市场份额。

- 关键要素:

- 币安USDC理财年化12%,远高市场均值。

- Circle收入97%依赖USDC储备金利息。

- USDC市占率24%,远低于USDT的60%。

- 市场影响:短期或引发稳定币资金迁移潮。

- 时效性标注:短期影响。