ステーブルコインの発行者から決済レールのマスターまで、Circleはパブリックチェーンの取引手数料を傍受するARCを立ち上げました。

- 核心观点:Circle推出ARC公链以捕获稳定币底层价值。

- 关键要素:

- ARC提供隐私保护与固定手续费。

- Circle收入90%依赖USDC储备利息。

- ARC将稳定币交易费收入内部化。

- 市场影响:重塑稳定币价值链与支付格局。

- 时效性标注:中期影响。

オリジナル記事 | @bullish_bunt

Odaily Planet Daily( @OdailyChina )がまとめました

翻訳者 |ディンダン ( @XiaMiPP )

編集者注:ステーブルコインが世界的に徐々に主流になりつつある中、Circleはより深い変革を試みています。政府支援型ステーブルコインの決済利用を合法化したGenius Act(ジーニアス法)を受け、世界第2位のステーブルコイン発行者であるCircleは、ステーブルコイン専用に設計されたパブリックブロックチェーン「ARC」を立ち上げました。この取り組みは、これまで基盤インフラに吸い上げられていた価値を取り戻し、ステーブルコインのサプライチェーンを統括する「トラックビルダー」となることを目指しています。

かつては暗号資産業界に限定されていたステーブルコインの応用は、今や主流への導入に向けて重要な一歩を踏み出しています。最近可決されたGenius Act(ジーニアス法)は、米国債に裏付けられたステーブルコインが決済手段として正式に認められる道を開きました。この重要な政策転換は、ステーブルコインの世界的な普及をさらに加速させると期待されます。

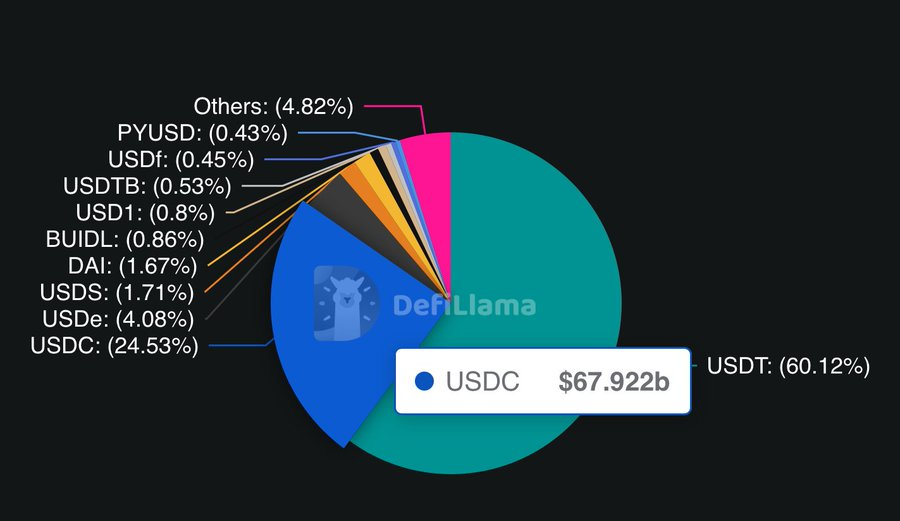

恩恵を受けた企業の中で、最大の勝者と言えるのは、間違いなく世界第2位のステーブルコイン発行者であるCircleだ。DeFiLLamaのデータによると、同社の中核資産であるUSDCの時価総額は現在679億ドルで、USDTに次ぐ規模となっている。

Circleの最新動向は、ステーブルコイン専用のレイヤー1パブリックブロックチェーンである@arcのローンチです。これは専用のステーブルコインチェーンへの最初の試みではありません。PlasmaやStableといったプロジェクトは既に同様のアプローチを模索しています。しかし、疑問が残ります。市場には既に効率的なレイヤー1およびレイヤー2ネットワークが数多く存在するにもかかわらず、なぜCircleは独自の専用チェーンを構築しているのでしょうか?

業界の視点

業界の観点から見ると、その答えは伝統的金融(TradFi)特有のニーズに深く結びついています。暗号資産エコシステムのオープン性と透明性とは異なり、伝統的金融は閉鎖的なシステムの中で運営されており、顧客データの機密性が最優先されます。金融機関は、機密情報が公開台帳に直接公開されることを容認できません。

ARC は、オプトイン プライバシーを提供し、必要に応じてトランザクションとユーザー データを保護できるようにすることで、この問題点に対処します。

従来型の金融機関を長年悩ませてきたもう一つの課題は、手数料の変動性です。ほとんどのブロックチェーンでは、取引手数料はネットワークの混雑状況に応じて劇的に変動しますが、従来の企業は安定した予測可能なコスト構造に慣れています。通常、顧客には分単位の変動ではなく、固定料金を請求します。ARCは、ネットワークの混雑状況の影響を受けない、低コストの米ドル建て固定手数料体系を導入します。

即時のファイナリティ、機関レベルのパフォーマンス、Circleの既存のインフラストラクチャ(支払いネットワーク、プログラム可能なウォレット、CCTP(クロスチェーン転送プロトコル)、法定通貨のオンランプとオフランプなど)との緊密な統合を組み合わせたARCは、単なる新しいブロックチェーンではなく、従来の金融とブロックチェーンのスピードおよびプログラム可能性をシームレスに組み合わせるように設計された完全なステーブルコインランタイムです。

ビジネスの視点

もっと興味深い部分は、実はホワイトペーパーには記載されていません。

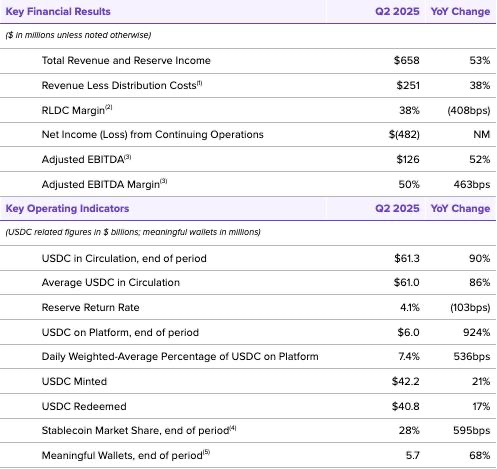

Circleの2025年第2四半期財務報告書によると、同社の収益構造は依然としてUSDC準備金に大きく依存している。報告期間中、同社の総収益と準備金収入は合計6億5,800万ドルで、そのうち約90%は準備金利息、つまりUSDC準備金を裏付けとする現金および短期投資から得られる収入によるものだった。

これと比較すると、サブスクリプション、サービス、その他の料金からの収益はわずか2,400 万ドルであり、Circle の成長モデルは財務と現金準備、および現在の金利環境によってほぼ完全に制約されていることを意味します。

ARC はどのようにして Circle が新たな収益スペースを開拓するのに役立ちますか?

ご存知のとおり、世界金融システムにおける米ドルの支配的な地位は誰の目にも明らかです。米ドルは世界の外貨準備高の57% 、輸出評価額の54% 、外国為替取引の88% を占めています。

Circle が Visa や Mastercard などの決済大手の協力を得て ARC を世界決済システムに統合できれば、たとえ世界の決済量の 1 ~ 2% しか獲得できなかったとしても、USDC の需要は数十億ドル規模になるでしょう。

本当に価値を捉えているのは誰でしょうか?

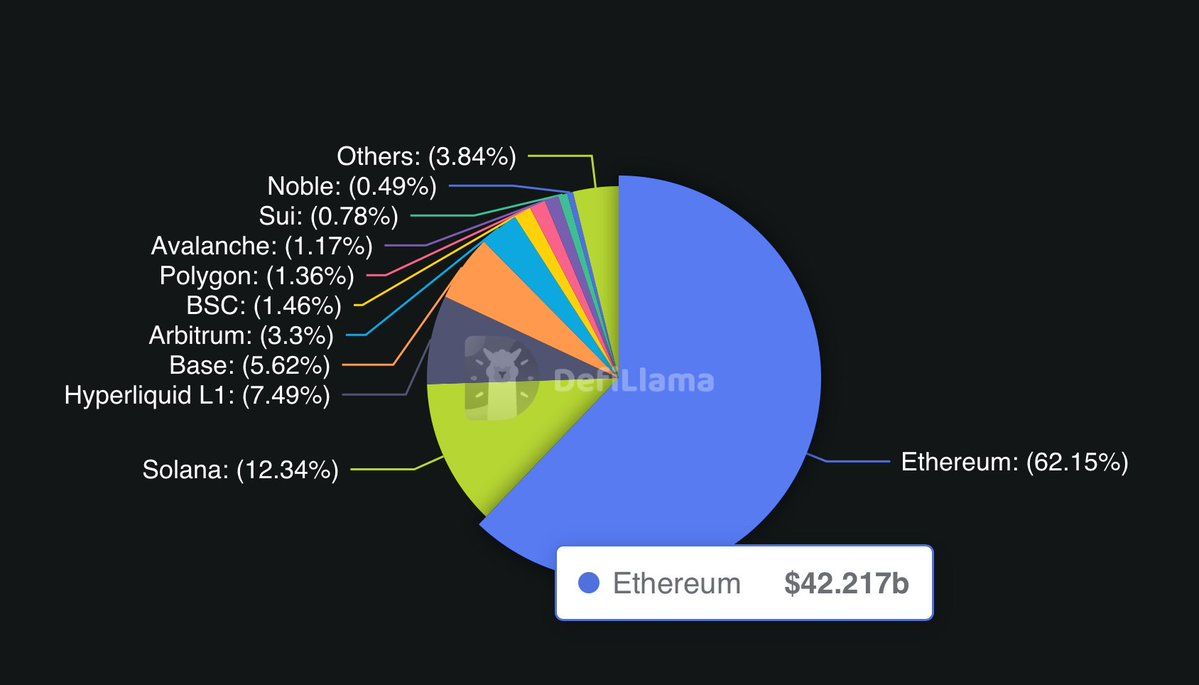

ステーブルコインの発行者はしばしば注目を集めますが、真の価値は基盤となるインフラにあります。例えばUSDCの場合、イーサリアムは現在約422億ドル相当のUSDCを保有しており、Solanaは12.3%、新興プラットフォームのHyperliquidとBaseはそれぞれ7.4%と5.6%を占めています。

問題は、USDCはCircleによって発行されているものの、取引手数料は基盤となるブロックチェーンに計上されることです。つまり、数十億ドル相当の価値が実際には、ステーブルコインの発行者自身ではなく、基盤となるパブリックブロックチェーンによって捕捉されていることになります。

ビジネスの観点から見ると、これは間違いなく大きな価値の波及効果です。Circleがパブリックブロックチェーンに依存し続けると、外部インフラを「レンタル」せざるを得なくなり、手数料収入を失ってしまいます。しかし、ARCはこうした価値を取り戻し、インフラをCircle自身の収益源へと転換することを目指しています。

この戦略はよく知られています。Amazonは単なるeコマースプラットフォームであることに満足せず、独自の物流とクラウドサービス(AWS)を構築し、運用インフラを自社で管理することで、バリューチェーンのより大きな部分を獲得しました。ARCはCircleにとって同様の戦略的動きを示しています。つまり、基盤となるインフラを管理し、外部への依存を減らし、より防御力の高い多層的なビジネスモデルを構築することです。

結論

ARCは単なる「新たなチェーン」ではありません。業界の観点から見ると、TradFiの暗号資産市場参入を長年阻んできた主要な障壁、すなわちプライバシー、安定した手数料、そして機関投資家レベルのファイナリティといった課題に対処します。ビジネスの観点から見ると、ARCはCircleがステーブルコインのサプライチェーンを真にコントロールすることを可能にし、本来であればパブリックチェーンに流れるはずだった価値を自社システム内に固定します。そして、世界的な観点から見ると、USDCは米ドルをプログラム可能な形で表現する手段となります。

Circle が Visa や Mastercard から企業の決済ネットワークに至るまで、世界的な決済インフラに ARC を深く組み込むことに成功すれば、世界的な決済量のほんの一部を獲得するだけでも、ステーブルコインの需要を数十億ドル規模にまで高めることができる可能性がある。

この意味で、ARC は価値を獲得する試みであるだけでなく、将来のお金の流れを形成するためのレイアウトでもあります。

デジタル経済において、真の力は通貨を発行することだけでなく、通貨の軌道を制御することにあります。