BTCとETHは流動性を食い尽くし、アルトコインは買い戻しを利用して流出防止の砲塔を構築している

- 核心观点:代币回购成为山寨币项目争夺资本的关键策略。

- 关键要素:

- Chainlink将协议收入反哺代币生态。

- Ethena启动2.6亿美元代币回购计划。

- BounceBit回购20%流通代币。

- 市场影响:提升项目信心但需透明执行。

- 时效性标注:中期影响。

オリジナル | Odaily Planet Daily ( @OdailyChina )

著者 |ディンダン ( @XiaMiPP )

2025年の暗号資産市場は新たな繁栄の波を経験しています。ビットコインは12万ドルの大台を突破し、イーサリアムは史上最高値にわずかに届かない水準にあります。この急騰は、暗号資産ネイティブの熱狂だけでなく、従来の金融資本の秩序ある参入の増加によっても推進されています。この膨大な流動性の流入により、ビットコインとイーサリアムは資金が滞留する天然の貯留層となり、溢れ出す可能性は低いと言えるでしょう。

従来の資本への直接的なアクセスを持たないプロジェクトにとって、これは大きな収穫であると同時に、選別を迫られる試練でもある。ビットコインとイーサリアムによる資金吸収効果の中で、資金の注目を集めることは、彼らが直面しなければならない生き残りの課題となっている。ここ1ヶ月、アルトコインプロジェクトの間では、トークンの買い戻しと財務準備金の積み増しを通じて市場の信頼を獲得するというコンセンサスが高まっている。

トークン買い戻しの背後にあるロジックはシンプルです。流通供給量を減らし、希少性を高めることで、価格を上昇させたり、価格の安定を維持したりすることです。これは需要と供給を直接的に調整すると同時に、プロジェクトが強気であることを市場に伝えます。買い戻しの資金源には、プロトコル収益、資金調達、既存の準備金などがあります。実行方法には、公開市場での直接購入、オンチェーン流動性プールからの買い戻し、さらにはトークンバーンなどがあります。

しかし、自社株買いは決して万能薬ではありません。透明性、執行力、そして資金源が市場の反応を左右します。不透明な自社株買い計画や約束の不履行により、プロジェクトによっては論争を巻き起こしたり、価格下落につながる可能性もあります。

1か月前、Odaily Planet Dailyは「成長の幻想からキャッシュフローの現実へ:自社株買いがアルトコインの集合的な物語となる時」と題した記事を掲載しました。この記事では、キャッシュフローのあるプロジェクトは、生き残りという物語の下で生き残る可能性が高いと主張しました。今日、市場センチメントは低迷から熱狂へと移行したように見えますが、アルトコインが直面する物語のジレンマは依然として残っています。自社株買いを通じてこの誇大宣伝を打破する方法は、プロジェクト開発者の戦略的先見性の証です。

典型的な事例:自社株買いブームの多面的な様相

以下は、最近の注目すべき買い戻し事例のいくつかであり、トークン買い戻しにおけるさまざまなプロジェクトの戦略と結果を示しています。

チェーンリンク(LINK):プロトコル収益がトークンエコシステムに還元される

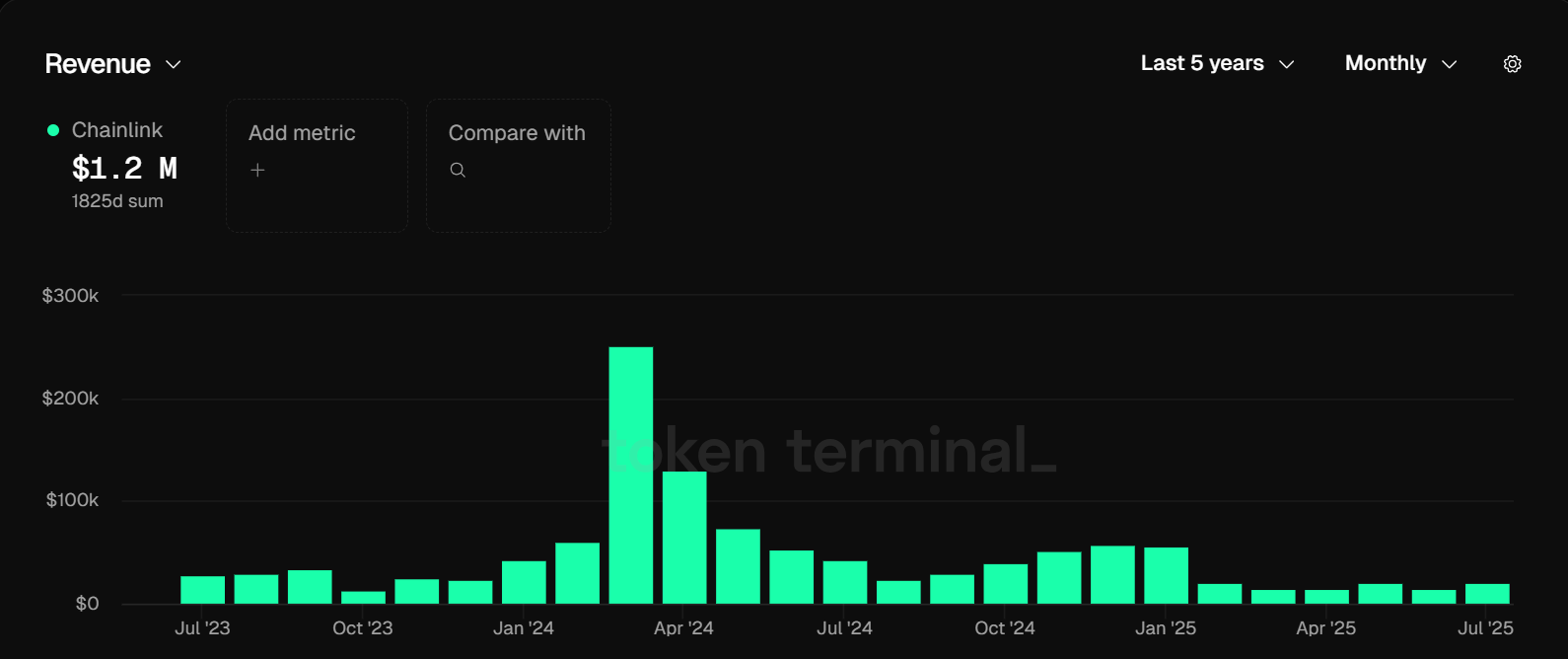

Chainlinkは8月7日、Chainlink Reserveの立ち上げを発表しました。これは、企業統合やオンチェーンサービス料金からの収益をLINKトークンのリザーブに直接変換し、ネットワークの長期的な発展を支援するものです。共同創設者のセルゲイ・ナザロフ氏は、このプロジェクトは既に主に大企業から数億ドルの収益を生み出していると述べています。リザーブ口座には、開始以来100万ドルを超えるLINKが蓄積されています。

このモデルの核心は、実質的な外部収益をトークンエコシステムに取り込み、クローズドループを形成することです。このアプローチは、従来の企業の「利益ベースの自社株買い」に似ていますが、裏付け資産がオンチェーン資産であるという点が異なります。分散型オラクルネットワークであるChainlinkは、DeFiにとって重要なインフラです。Aave、Compound、Uniswapなどのプロトコルは、清算をトリガーし、担保価値を計算するために、Chainlinkの価格データに依存しています。JPモルガン、SWIFT、Fidelityといった伝統的な金融大手との連携により、TradFiとブロックチェーンの架け橋としての役割がさらに強化されています。2025年ホワイトハウスデジタル資産レポートでは、ステーブルコインとトークン化資産セクターにおけるChainlinkの戦略的価値が強調されました。

この自社株買いの最大の意味は、短期的な価格変動ではなく、LINKトークンが初めてプロトコル収益と直接結びついたという事実にあります。トークン保有者はついに、定量化可能な価値創造への道筋を手に入れたのです。これまで、LINKの市場価値は主に「インフラの希少性」というナラティブに依存していましたが、今では「キャッシュフローのフィードバック」という論理的な連鎖が加わっています。

しかし、買い戻しの効果は依然としてネットワークの利用状況に左右されます。Chainlinkのネットワーク利用状況が不十分な場合、収益が大規模な買い戻しを支えきれず、効果が低下する可能性があります。tokenterminal.comのデータによると、Chainlinkの月間収益は現在約2万ドルです。このすべてをトークン買い戻しに充てたとしても、年間収益はわずか240万ドルにとどまります。このデータだけから判断すると、プロトコルへの実際の影響は最小限にとどまる可能性が高いでしょう。

しかし、8月14日、Chainlinkは戦略的準備金に44,109.76LINK(103万ドル相当)を追加し、合計は109,661.68LINK(255万ドル相当)となりました。オンチェーン収益の数値は実際の運用とは異なる可能性があり、このトランザクションがChainlinkのプロトコル収益に占める割合は不明です。そのため、LINK準備金がプロジェクト自体に与える影響を明確に評価することは不可能です。

しかし、心理的には、投資家はこの「長期的な」自社株買いを安全域と見なすだろう。しかし、LINKが最終的に長年の「価値伝達ギャップ」を打破できるかどうかは、オラクルネットワークの実際のコール量が引き続き増加できるかどうかにかかっている。

エテナ(ENA):資金調達の巨大な波の背後にある自社株買いの衝撃波

7月21日、Ethena Labsはステーブルコイン発行会社StablecoinXとの3億6,000万ドルのPIPE(Private Investment in Equity)取引を発表しました。StablecoinXは、ティッカーシンボル「USDE」(EthenaのステーブルコインUSDeと同じ)でNasdaqに上場する予定です。同時に、Ethena Foundationは2億6,000万ドルのENAトークン買い戻しプログラムの開始を発表し、今後6週間にわたり1日あたり約500万ドルを投資してENA準備金を積み増すと述べました。2億6,000万ドル全額をENAの買い戻しに充てた場合、現在の価格0.73ドルで、トークンの買い戻しは3億5,600万枚に達し、流通供給量の約5%に相当します。エセナ財団は声明の中で、7月22日から25日の間に、その子会社がサードパーティのマーケットメーカーが開始した買い戻しプログラムを通じて、公開市場で8,300万ENAトークンを買い戻したと述べた。

Ethenaの主力商品であるUSDeは、デルタ中立戦略によって生成される合成ドルであり、従来の銀行や中央集権的な準備金に依存せずに米ドルとの1:1ペッグを維持するように設計されています。その運用ロジックでは、オンチェーン暗号資産(ETHやBTCなど)を担保として使用すると同時に、デリバティブ市場で同等のショートポジションを確立することで価格変動をヘッジします。この設計は、広範な接続と強力な執行能力を必要とするだけでなく、ローンチ以来の急速な成長が示すように、プロジェクト固有の戦略的価値を実証しています。

現在のプロトコルにロックされている資産規模は急速に拡大しており、EthenaのステーブルコインUSDeの供給量は100億の大台を突破し、109.8億米ドルに達し、中央集権型ステーブルコインUSDTとUSDCに次ぐ規模となり、ステーブルコイン市場を揺るがすダークホースとなっている。

今回のENAの自社株買いは、資金調達によって賄われました。2億6000万ドルという金額は市場価格を完全に支えるには不十分ですが、短期的なポジティブなシグナルとして過小評価すべきではありません。さらに、StablecoinXがティッカーシンボル「USDE」でナスダックに上場することで、Ethenaの合成USDeとの直接的なブランドイメージが確立され、Ethenaに予想外のブランドイメージの支持と機関投資家からの流入をもたらす可能性があります。ステーブルコイン発行者にとって、これはウォール街への切符であり、トークンの自社株買いは市場の信頼感を活かすための戦略的なツールとなります。

BounceBit(BB):CeDeFi実験における高比率の買い戻しプラットフォーム

8月5日、BounceBitはウォール街の資産運用大手フランクリン・テンプルトンとの提携を発表し、新商品「BB Prime」のローンチを発表しました。この商品は、トークン化されたマネー・マーケット・ファンドを統合し、ベーシス・アービトラージと米国債利回りを組み合わせた、まさにCeDeFiストラクチャード・プロダクトです。BounceBitにとって、これは単なる商品開発のイテレーションではなく、伝統的な金融基盤の強化を意味します。同時に、チームは1,000万ドルを超えるプロトコル収益を裏付けとしたトークン買い戻しプログラムを開始し、BBトークンの長期的な価値向上を目指しました。

BounceBitのコア事業は、ビットコインの再ステーキング(BTCの再ステーキング)です。CeFiのコンプライアンスと収益構造に基づき、DeFiの透明性と構成可能性を組み合わせることで、BTC保有者により多様な収益シナリオを提供することで、暗号資産業界において独自の地位を確立しています。

1週間後、BounceBitはXプラットフォーム上で、公開市場から887万BB(約116万ドル相当)を買い戻したことを明らかにし、プロトコルの年間収益約1,600万ドルを使って引き続き買い戻す予定だ。現在の価格0.118ドルで買い戻した場合、買い戻し総額は1億3,500万BBとなり、流通供給量の約20%に相当する。

買い戻しの絶対的な規模は大きくないものの、割合(流通供給量の20%)は非常に積極的です。しかし、買い戻しの最終的な影響は、暗号資産市場全体の盛り上がりが継続し、それがBounceBitプロジェクトに波及するかどうかにかかっています。

ストーリー(IP):有利な資金調達と価格反転の不一致

ナスダック上場のヘリテージ・ディスティリングは8月11日、a16z crypto、Amber Group、Arrington Capitalといった著名な暗号資産投資会社が主導する2億2,000万ドルの資金調達ラウンドの完了を発表しました。同社はまた、ストーリー財団と提携し、 3億6,000万ドルのIPトークン準備プログラムを開始しました。ヘリテージは5,240万枚のIPトークンを長期ロックアップで取得し、ストーリー財団は90日以内に同額のIPトークンを8,200万ドルで買い戻す予定です。

資本構成の観点から見ると、これはa16zにとって上場企業の戦略的デジタル資産配分への初の関与となり、ナスダック上場企業の中で時価総額が最も低い企業が暗号資産トークンの準備金を導入する稀有な例となります。AI駆動型分散型コンテンツエコシステムであるStoryにとって、大規模な資金調達規模、強力な機関投資家チーム、そして明確な準備金コミットメントを備えたこの取り組みは、大きな飛躍となるはずでした。

しかし、市場の反応は予想外でした。発表後、IPトークンの価格は7.1ドルから5.5ドル前後まで急落しました。資金調達コストが漏洩し、二次市場価格を大幅に下回っているという噂が広まり、信頼感の崩壊を招きましたが、この情報は公式には確認されていません。これはまた、根本的な矛盾を浮き彫りにしています。もし市場が自社株買いプログラムの好材料を「機関投資家が低価格で市場に参入している」と解釈すれば、実際には売り圧力の引き金となる可能性があるのです。

pump.fun (PUMP): 収益主導の自社株買いと透明性の危機

かつて有力なミームコインローンチプラットフォームであったPump.funは、LetsBONK.funに追い抜かれた後、7月12日にPUMPトークンをローンチしました。同プラットフォームは、手数料割引、ステーキング報酬、コミュニティインセンティブを通じて、その優位性を取り戻そうと試みました。しかし、PUMPには明確なガバナンス権、ステーキング収入、手数料分配メカニズムが欠如しており、ICO後のクジラウォレットによる急速な売却も相まって、価格に下落圧力がかかりました。

大きな売り圧力に直面したpump.funは、総額3,053万ドルの買い戻しプログラムを開始しました。買い戻し資金はプラットフォームの取引手数料(売買手数料1%)から調達され、そのうち35%はPUMPトークンの買い戻しに使用されました。

7月16日に行われた最初の買い戻しは約210万米ドル相当でした。現在、PUMP買い戻しアドレスには668万米ドル相当のPUMPトークンが蓄積されており、そのうち約572万米ドル相当のトークンがSquads Vaultに移管されています。

問題は透明性にあります。市場では以前、pump.funがPUMPトークンの買い戻し比率を引き上げ、1日の収益の100%を買い戻しに充てるという噂が流れていました。これを受けてDumpster DAOは、pump.funが収益の100%をトークン買い戻しに充てたのは1日のみであるため、コミュニティに対しオンチェーンデータを注意深く監視するよう警告しました。pump.funは以前、収益の100%をトークン買い戻しに充てていましたが、完全には実行されておらず、オンチェーンの監視者を誤解させているのではないかという懸念が生じています。さらに、これらのトークンは破棄されたり、どこかに移転されたりしたことはなく、公式なコミュニケーションや信頼できる買い戻しシステムも存在しないため、この状況が今後も続くとは考えられません。

大幅な収益減少にもかかわらず、pump.funの月間収益は依然として約2,000万ドルに達しています。前述の35%の自社株買い比率が達成されれば、月間自社株買い額は700万ドルに達する可能性があります。プラットフォーム収益に依存する自社株買いモデルにとって、重要な課題は金額ではなく、実行の安定性と検証可能性です。透明性がなければ、たとえ十分な収益があったとしても、投資家の信頼を真に高めることはできません。

Lista DAO (LISTA): ハードバーンと経済構造の最適化

8月14日、Lista DAOはLIP-021提案の承認を発表しました。この提案は、 LISTAトークンの20%(2億)を一括で破棄し、プロトコルの収益分配メカニズムを調整するものです。これにより、LISTAの最大供給量は10億から8億に減少し、希少性ロジックに直接的な利益をもたらします。

Lista DAO は、過剰担保ステーブルコイン lisUSD とネイティブガバナンストークン LISTA を中心に据え、貸付、ステーキング、流動性マイニングなどの分散型金融サービスをユーザーに提供することに取り組んでいます。

「収益主導型買戻し」や「資金調達型買戻し」の他の例と比較すると、Listaのアプローチは厳格な供給削減を伴います。さらに、この提案では、トークン買戻しのためにプロトコル収益の40%を凍結するという従来のメカニズムが廃止されます。代わりに、この収益はveLISTA保有者(LISTAをロックアップすることで議決権を獲得したユーザー)とDAOの運営およびエコシステム開発の間で柔軟に配分されます。これにより、LISTA保有者はより直接的な収益への権利を持つと同時に、DAOは資金の運用においてより柔軟な対応が可能になります。

このメカニズムにより、短期的には前向きな価格期待を形成しやすくなりますが、その長期的な効果は、lisUSD の市場浸透率とプロトコル収益が成長し続けることができるかどうかに依存します。

ボンク(BONK):二重戦略と信頼の試練

7月24日、LetsBONKは総収益の1%をBONKエコシステム内の上位トークンの買い戻しに充当すると発表しました。資金はチームのマーケティング資金から調達され、買い戻しは毎週実施されます。当日のデータによると、LetsBONKは過去24時間で約150万ドルの取引手数料を生み出しており、そのうち1万5000ドルが今回の買い戻しに充当されます。このデータに基づくと、毎月の買い戻し額は45万ドルに達する可能性があります。

LetsBONK.funは、BONKコミュニティと分散型取引所(DEX)Raydiumの提携により開発された、Solanaベースのミームトークン発行・取引プラットフォームです。2025年4月25日に正式ローンチされました。ローンチ後、プラットフォームは急速に人気を博し、2025年7月には当時業界リーダーであったPump.funを抜いて、Solana最大のミームトークン発行プラットフォームとなりました。8月5日、BONKはXプラットフォーム上で、LetsBONK.funによって発生したプロトコル手数料を通じて、約800万ドルに相当する3,000億BONKトークンを破棄したことを発表しました。

しかし、その導入プロセスも物議を醸しました。7月25日、BonkプロジェクトはTwitterで5,000億BONK(約1,847万ドル相当)を買い戻し、破棄したと発表しました。しかし、その30分後、5,100億BONKがGalaxy DigitalからBinanceとCoinbaseに送金されました。発表後、BONKの価格は10%急落しました。

ナスダック上場のSafety Shotは8月11日、Bonkの創業者らとの戦略的提携を発表し、BONKトレジャリー戦略を立ち上げました。同社は、普通株に転換可能な3,500万ドル相当の優先株を発行する代わりに、2,500万ドル相当のBONKトークンを受け取る予定です。

BONKプロトコルは現在急速な発展を遂げており、その豊富な収益は一定の競争力をもたらしています。しかし、破壊と買い戻しという二重構造のモデルは、物語レベルでは確かに希少性の期待感を生み出すことができますが、オンチェーン取引がリアルタイムで監視できる時代においては、資金の流れの透明性の欠如はすぐに信頼リスクにつながります。

要約:自社株買いはお守りではなくツール

資金調達、収益還元、あるいは一時的なバーンアウトのいずれを目的としたものであっても、自社株買いの市場効果は、実行、透明性、そして資金調達の持続可能性にかかっています。投資家にとって重要なのは「自社株買い」という言葉そのものではなく、3つの問いです。資金はどこから調達されるのか?それはどのくらいの期間続くのか?そして、本当に流通供給量を削減できるのか?この3つの問いへの答えによって、自社株買いプログラムが価格維持の基盤となるのか、それとも短期的なシナリオとなるのかが決まります。資金調達源が確保され、実行の透明性が確保され、供給量が本当に減少している場合にのみ、自社株買いはセンチメントサイクルを乗り切るための長期的な手段となり得るのです。