暗号資産企業の上場ブーム到来。オンチェーンのPre-IPOをどう活用するか?

- 核心观点:链上Pre-IPO交易兴起,打破私募股权市场壁垒。

- 关键要素:

- Robinhood推出未上市公司代币交易遭OpenAI反对。

- 私募市场价值创造是公共股市的三倍,但散户难参与。

- Ventuals、Earlybird等项目探索链上Pre-IPO衍生品交易。

- 市场影响:为散户提供高成长标的投资机会。

- 时效性标注:中期影响。

今年6月、オンライン証券大手のRobinhoodは、欧州ユーザー向けに新サービスを開始し、OpenAIやSpaceXといったトップの非公開ユニコーン企業の「ストックトークン」の取引機会を提供しました。Robinhoodは新規ユーザー獲得の一環として、条件を満たした新規ユーザーに少量のOpenAIおよびSpaceXトークンをエアドロップしました。

しかし、この動きはOpenAIから即座に反対を受けました。OpenAIはXで公式に「これらのOpenAIトークンはOpenAIの株式を表すものではなく、Robinhoodとの提携関係もありません」と明言しました。イーロン・マスク氏はこの投稿でRobinhoodのトークンについて直接コメントしていませんでしたが、OpenAIの発言をリツイートし、「あなた方の『株式』は偽物だ」と皮肉を込めて発言しました。この皮肉は、営利組織となったOpenAIの資本運用を揶揄するだけでなく、民間企業がこのような株式に対する「価格決定力」を奪われることに強い抵抗を示していることを間接的に示唆しています。

懐疑的な見方があるにもかかわらず、従来型の証券会社の試みは、IPO前のオンチェーン資産取引に対する市場の強い関心を反映している。理由は単純で、プライマリーマーケットの巨額の配当金は長い間、少数の機関投資家や富裕層によって獲得されてきたため、多くのスター企業がIPO(または買収)時に評価額を劇的に上昇させてきた。例えば、デザインソフトウェア会社のFigmaは、独占禁止法上の懸念によりAdobeとの買収を完了できなかった後、2025年に1株33ドルのIPO価格で独立して上場した。株価は取引初日に115.50ドルまで急騰し、250%上昇した。この価格は時価総額に換算すると約680億ドルとなり、Adobeが以前同社と交渉した200億ドルの評価額をはるかに上回った。もう1つの例は、最近上場した暗号通貨取引所Bullishで、株価は開始時に290%急騰した。

これらの事例は、上場前の企業に投資することで、数倍、あるいは数十倍ものリターンを得られる可能性があることを示しています。しかしながら、従来、このような機会への参加は一般投資家にとって困難で複雑なものでした。オンチェーンPre-IPOコンセプトの魅力は、個人投資家がブロックチェーンを通じて将来のスター企業の付加価値配当を共有できることにあります。

プライベートエクイティ市場の規模と障壁

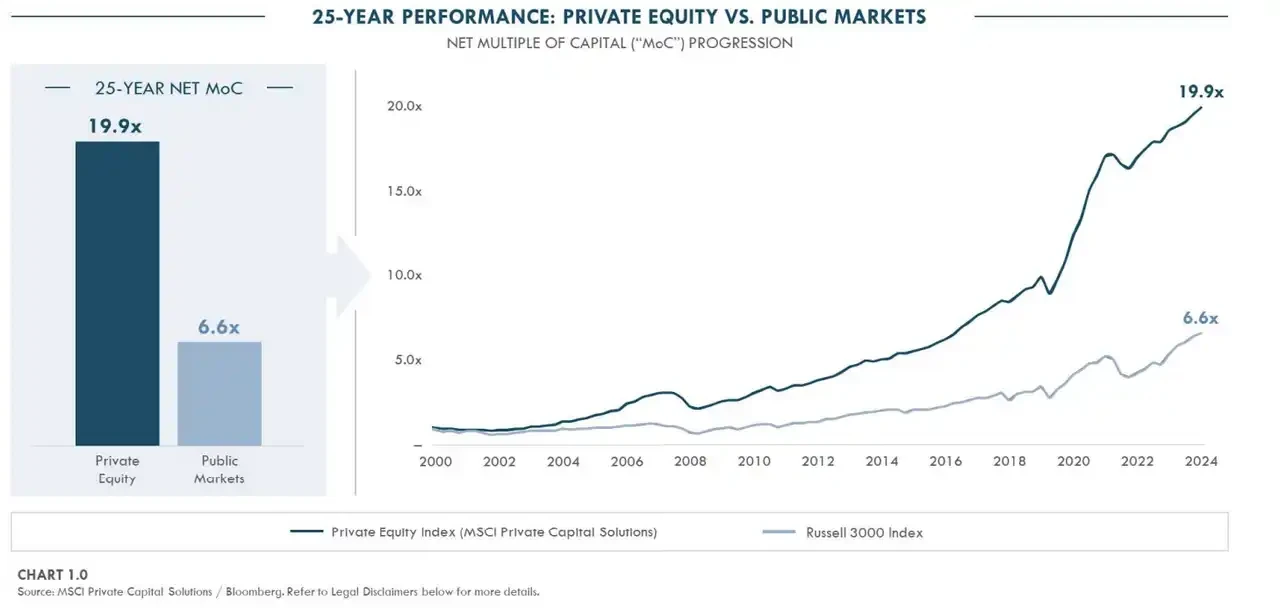

過去数十年にわたり、世界のプライベート・エクイティ市場は巨大かつ急成長を遂げてきましたが、同時に非常に閉鎖的でした。ドーソン・マネジメントのパートナーであるヤン・ロバード氏の論文「 プライベート・エクイティが勝つ理由:25年間のアウトパフォーマンスに関する考察」によると、過去25年間で、プライベート・エクイティ市場は同時期に公開株式市場の約3倍の価値を生み出しました。多くの優良企業はIPOを延期、あるいは見送り、複数回のプライベート・ファイナンスを通じて数十億ドル規模の資金調達を行ってきました。例えば、OpenAIは2024年10月にマイクロソフトやソフトバンクなどの投資家から66億ドルを調達し、2025年3月にはさらに400億ドルの資金調達を完了し、プライベート・エクイティ史上最大の資金調達ラウンドとなりました。潤沢なプライベート・キャピタルがあれば、多くの企業は長期間にわたり非公開のままでいるか、後に上場することができます。その結果、企業が上場する前から莫大な成長配当が得られますが、これらの利益を享受できるのは機関投資家のみであり、一般投資家は完全に排除されています。

過去25年間の非上場市場と上場市場における価値創造を比較したグラフ、出典:Dawsonpartners

従来、富裕層投資家をターゲットとした少数のセカンダリー取引プラットフォーム(米国のForgeやEquityZenなど)が、IPO前の株式譲渡チャネルを限定的に提供してきました。しかし、これらのプラットフォームは主にピアツーピアのマッチングモデルを採用しており、参入障壁が高く、通常は認定投資家のみを対象とし、最低投資額は数万ドルとなっています。このOTCモデルは、市場流動性の低さ、価格発見メカニズムの欠如、そして取引効率の低下を招きます。さらに、多くのユニコーン企業の定款には株式譲渡に関する厳しい制限が設けられており、従業員や初期株主が株式を売却するには会社の承認が必要です。

現行の規制枠組みでは、プライベート・エクイティのセカンダリー市場は一般投資家にとって事実上閉ざされています。しかし、この障壁は徐々に開放されつつあります。例えば、今年6月には、Nasdaq Private Market(NPM)がプライベート・エクイティ企業のリアルタイム・データセットであるTape Dを立ち上げました。このデータは、非上場企業およびIPO前の企業の価格の透明性と評価の可視性を提供し、ユーザーはAPIを通じて必要な情報にアクセスできるようになります。また、オラクルにとってより公平な競争環境も提供します。

暗号資産市場において、プレIPO市場は目新しいものではありません。ここ数年、このモデルは技術的なパフォーマンスの限界、規制遵守、そして投資家教育の不足により、広範な普及に苦戦してきました。しかしながら、ブロックチェーンのスケーラビリティとユーザーエクスペリエンスの大幅な向上、そしてカストディやKYC/AMLといったインフラの堅牢化に伴い、市場環境は成熟しつつあり、その傾向は強まっています。さらに、AIや暗号資産関連企業は急速にIPOに近づいており、これらの高成長ターゲットへの早期投資を求める新たなストーリーと投資需要が生まれています。ボラティリティの高い暗号資産への単純な投資と比較して、プレIPOのトークン化された商品は、投機的な可能性と構造化された予測可能な出口戦略の両方を提供し、多様な投資機会を求めるより多くの資金を引きつけています。

さらに重要なのは、ミレニアル世代とZ世代が主要な投資家になりつつあることです。彼らは直接投資を好み、頻繁に取引を行い、SpaceX、OpenAI、Anthropicといった潜在性の高いプライベートエクイティ投資機会を積極的に模索しています。しかし、従来の枠組みでは、これらの取引は彼らにとって事実上不可能です。IPO前の市場がオンチェーントークン化を活用し、未上場株式を参入障壁の低い小規模な単位に分割し、透明性の高い二次流動性メカニズムを導入できれば、これらの若い投資家に、彼らの価値観に合った、コスト管理された自己管理型の投資オプションを提供できる可能性があります。その結果、プライベートエクイティに前例のない規模のグローバルな個人投資家資金が増加するでしょう。

Z世代とミレニアル世代は、老後資金に投資するよりも、投資に資金を投じる傾向が強いです。これらの側面に関する詳細なデータについては、JarsyのMedium調査レポートをご覧ください。

トークン化により、これまで高価で希少だった非上場株式を小さなデジタルトークンに分割し、オンチェーン上で24時間365日取引できるようになります。スマートコントラクトは配当や議決権などの権利を自動的に行使できるため、透明性と効率性が向上します。さらに重要なのは、これらのトークンが分散型取引所(DEX)または準拠プラットフォームで取引できれば、マーケットメーカーや流動性プールが継続的な相場情報を提供できるため、純粋なピアツーピア取引に内在する流動性の低下を回避できるということです。理論的には、プライベートエクイティのトークン化により、世界中の個人投資家は参入障壁を最小限に抑えながら、トップクラスの非上場企業の成長に参加できるようになり、価格発見能力が向上し、価格設定がより市場ベースで透明化される可能性があります。

もちろん、ビジョンが壮大であればあるほど、現実は限定的になります。従来の規制の複雑さ、民間企業からの抵抗、そして技術統合の複雑さは、トークン化への道のりにおいて依然として未解決の課題です。それでも、ここ1年ほど、政策動向の変化に伴い、オンチェーンIPO前取引を模索するプロジェクトが急増しています。デリバティブやレバレッジ取引に焦点を当てたものもあれば、トークン化された実物株式の譲渡に特化したものもあります。

IPO前のオンチェーン取引

このタイプのプラットフォームは取引体験を重視しており、多くの場合、対象となる企業の実際の株式を直接保有しません。その代わりに、ユーザーはデリバティブやその他のメカニズムを通じて、非上場企業の評価額の変動に賭けることができます。このアプローチは、参入障壁が低く、複雑な株式交付プロセスがないという利点がありますが、価格設定とコンプライアンスリスクという課題があります。

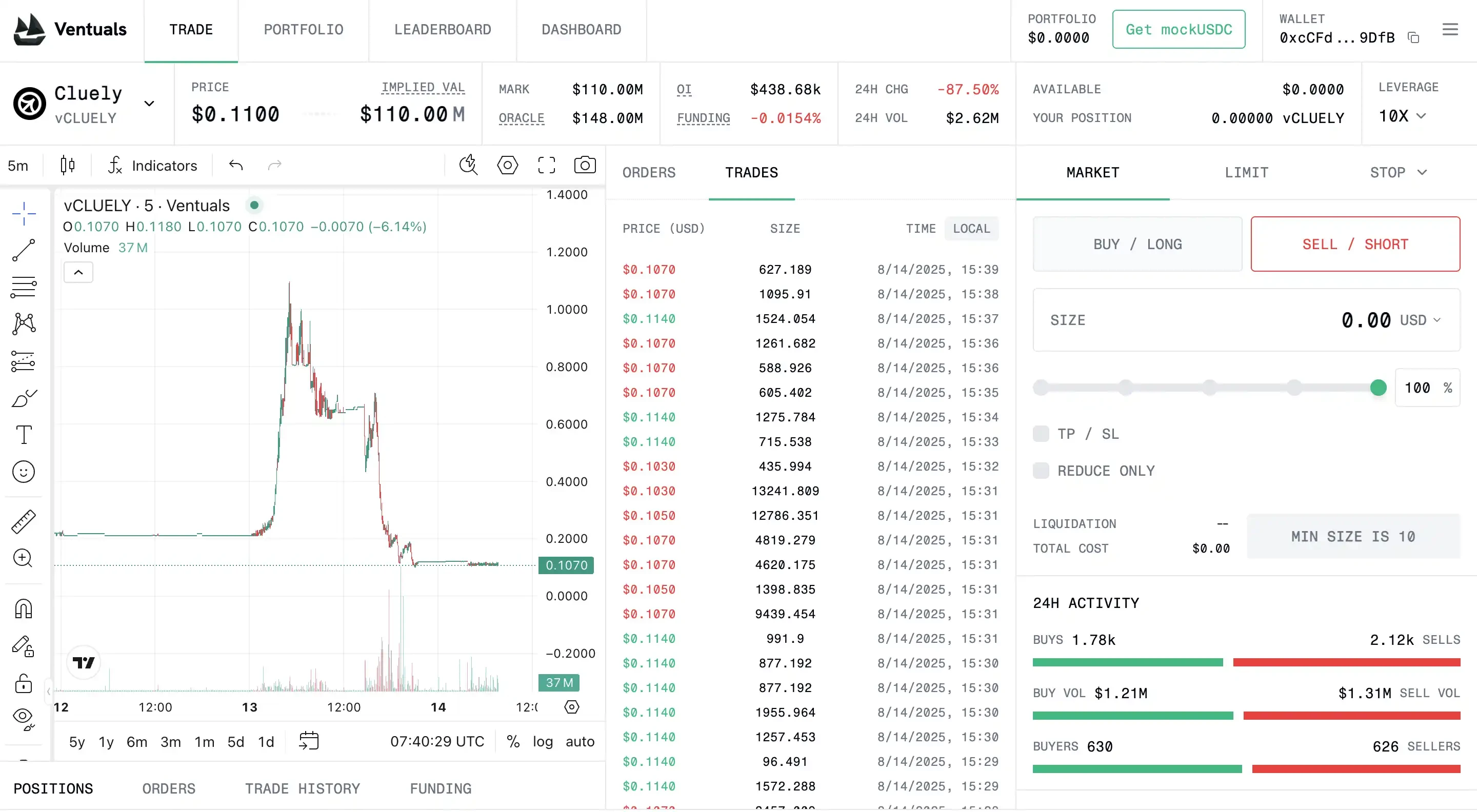

Ventuals :Hyperliuqidで10倍レバレッジの「Pre-IPO Perpetual Contract」を開く機能

Ventualsは、パラダイムがインキュベートする新しいプロジェクトで、アルヴィン・シア(Alvin Hsia)によって設立されました。シアは最近人気のコンテンツプラットフォームSubs.funの共同創設者でもあります。また、パラダイムのEir(Entrepreneur in Residence)として、エンドツーエンドのデータプラットフォームShadowの共同インキュベーションにも携わっていました。

Ventualsは、Hyperliquidブロックチェーン上で、ユーザーが非上場企業の無期限先物契約を取引できるようにすることを目指しています。このモデルは暗号資産市場における一般的な契約取引に似ていますが、原資産は人気スタートアップの評価指標となります。Ventualsの最大の強みは、ユーザーが原資産となる株式を保有することなく取引市場を提供できる点にあり、Polymarketのような予測プラットフォームに近いと言えます。これにより、多くの従来の証券規制要件(本人確認や認定投資家資格など)を回避することも可能になります。

このプラットフォームは、HyperliquidのHIP-3標準規格を活用してカスタムの永久契約市場を構築し、「楽観的オラクル」メカニズムを用いて評価データを取得します。誰でも企業評価を提出し、保証金を差し入れることができます。価格に異議を唱える人がいなければ、その価格は有効となります。紛争はオンチェーン投票によって解決されます。このメカニズムにより、これまで入手が困難だったプライベートな評価に関するコンセンサスがブロックチェーン上にもたらされ、価格設定の基盤が提供されます。

Ventualsの価格設定方法も興味深い。同社は最新の資金調達ラウンドの株価をそのまま用いるのではなく、企業価値を10億ドルで割った値をトークン価格のアンカーとして用いている。例えば、OpenAIの最新の企業価値が3,500億ドルの場合、vOAIトークン1トークンの初期価格は350ドルに設定される。この設計により参入障壁が低くなり、価格が直感的に理解しやすくなる。しかし、問題は、非上場企業の企業価値は本質的に不透明で、頻繁に更新されないため、主に時折得られる資金調達情報や二次的な取引情報に依存していることだ。Ventualsは価格を平滑化するためにオラクルやEMA(指数移動平均)などの手法を導入しているが、情報の非対称性は依然として大きな欠点である。基礎となるデータが遅れていたり、歪んでいたりする場合、それに基づくデリバティブ取引は市場のボラティリティを増幅させる可能性がある。オラクルを利用するPolymarketなどのプラットフォームは、これらの欠陥に関連する問題に直面している。より大規模な取引では、迅速な取引プロセスがVentualsにとってさらに大きな問題を引き起こす可能性がある。

創業チームが投資家の資金を使ってフェラーリを買収したため、同社の市場評価額は急落した。出典:Ventuals

取引プラットフォームとしてのVentualsの最大のセールスポイントは、最大10倍のレバレッジによるロングまたはショートの機会を提供し、ユーザーが「少額の投資で大きな利益を得る」ことができることです。しかし、このプラットフォームは現在まだテスト段階にあり(テストネット上でのみ稼働しています)、Ventualsは完全に分散化されたデリバティブ取引のアプローチを追求しており、高性能なオンチェーンマッチング(Hyperliquidの1秒あたり10万件の注文処理能力)を活用し、信頼できる仲介業者を必要としないグローバルなIPO前取引所を構築しています。もちろん、規制遵守の課題は依然として深刻です。これらの契約は実際の株式を保有するものではありませんが、本質的には証券価格への賭けであり、規制当局からは依然として証券デリバティブとみなされる可能性があります。さらに、誰が流動性を提供し、オラクルの正確性を保証するのかは依然として不透明です。

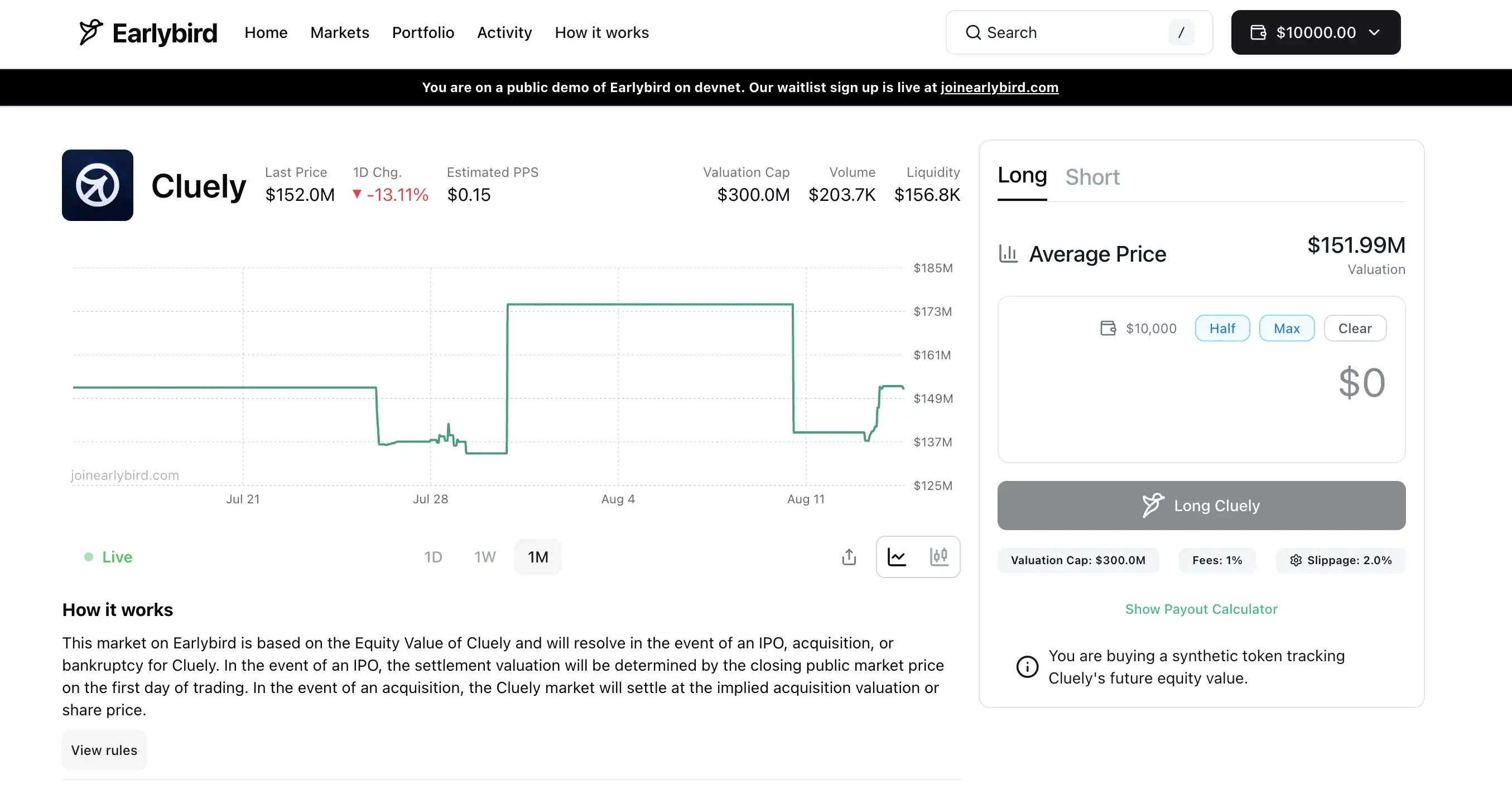

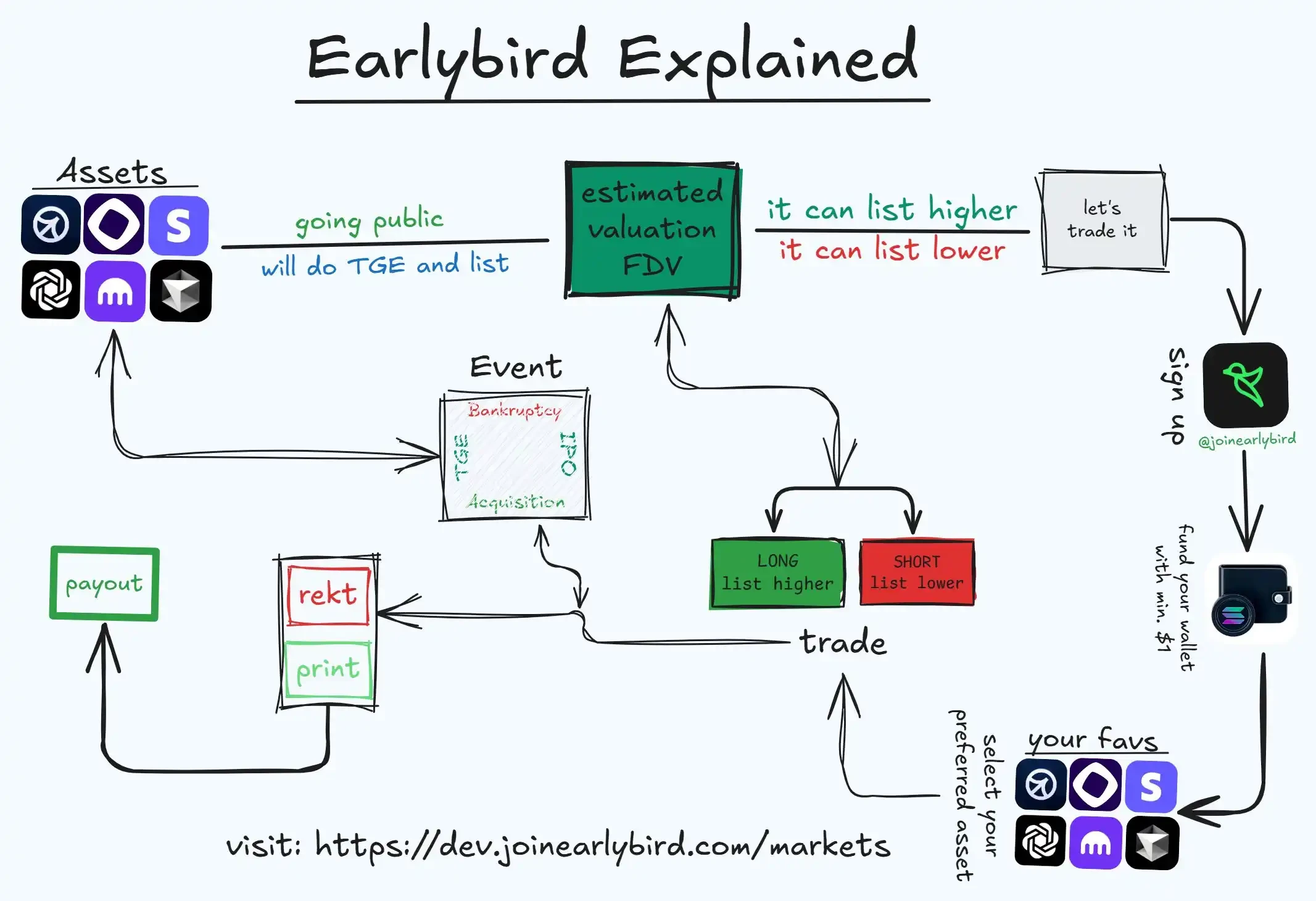

アーリーバード:SolanaのIPO前のロング/ショート市場

SolanaのNFTマーケットプレイス「Hyperspace」(2024年に運営を停止し、TwitterもHyperspaceからEarlybirdに社名を変更)のチームによって設立されたEarlybirdも、IPO前の企業をユーザーが「ロングまたはショート」できる機能に注力しており、個人投資家向けの次世代プライベートエクイティ取引プラットフォームとしての地位を確立しています。チームはこれまで、DragonflyやPanteraといった大手暗号資産ベンチャーキャピタルから投資を受け、Solana NFT分野で経験を積んできましたが、現在はIPO前の市場に注力しています。

2つのプラットフォームのオラクルが提示する価格が若干異なるようです。ローンチ後に修正されるかどうかは分かりません。将来的には、ポリマーケットの協力を得て、複数のプラットフォームで裁定取引が可能になるかもしれません。

Earlybirdの創設チームには、Hyperspaceの共同創業者であるカミル・マフード氏とサントシュ・ナラヤン氏が含まれています。Hyperspaceが2024年にNFT事業を停止した後、チームはEarlybirdの開発に注力し始めたと報じられています。実際、彼らは「NFTプラットフォーム」というよりも「IPO前のプラットフォーム」というコンセプトに共感しているのかもしれません。二人ともモルガン・スタンレーで投資アナリストとしての経験があり、この分野では仮想通貨セクターよりもウォール街とのつながりが重要視される可能性が高いでしょう。

Earlybirdの製品の具体的な形態はまだ完全には公開されていません(プラットフォームはまだクローズドベータ版で、申請が必要です)が、ユーザーはDevテストネットで試用することができます(10,000ドルのトライアルボーナス付き、笑)。プロモーション情報に基づくと、Venturesに似ており、オンチェーンデリバティブや模擬資産を活用して、ユーザーが非公開企業の評価に賭けることができるようです。Solanaの高速で低料金のオンチェーン環境は、リアルタイム取引市場の構築にも適しています。チームは、従来のOTC取引よりも継続的な流動性を提供するために、オーダーブックまたはAMMマーケットメーカーメカニズムを採用する可能性があります。Solanaにはすでに、PreStocksなどの同様のIPO前の資産取引慣行や、以前のオンチェーン米国株(現在は廃止されたMango MarketsのmStock合成資産など)があることは注目に値します。

アーリーバードの取引ロジック、出典:@0xprotonkid

市場の観点から見ると、Earlybirdはよりオープンで分散化されたアプローチを採用し、ユーザー地域や資格要件に関する制限は比較的緩いと言えるでしょう。つまり、EarlybirdはSolana陣営において、Pre-IPO路線を積極的に模索していると言えるでしょう。Venturesと同様に、Earlybirdは「実物の株式には触れず、デリバティブを通じて市場を実現する」という考え方を選択しました。その成否は、評価価格設定とコンプライアンスリスク管理という2つの中核的な問題を解決できるかどうかに大きくかかっています。

PreStock (Republicが支援):株式トークン取引プラットフォームの中で「優良企業」

VenturesやEarlybirdの「アセットライト」モデルと比較すると、PreStocksはオンチェーンではあるものの、従来の株式取引に近い形態をとっています。シンガポールのチームによって設立され、定評のあるプライベートエクイティプラットフォームであるRepublic Capitalの支援を受けているPreStocksは、特別目的会社(SPV)を通じて実際の非公開企業の株式を保有し、その裏付け資産に1:1でペッグされたトークンを発行しています。

簡単に言うと、PreStocksがSPVを通じてOpenAIの初期株式を一括購入した場合、Solana上で「pOPENAI」トークンが1株あたり1トークンの割合で発行され、ユーザーが取引できるようになります。各トークンは実際の株式に裏付けられており、これらのトークンを保有する投資家は、株式保有とほぼ同等の経済的利益(株価上昇や将来のIPOキャッシュフローなど)を享受できますが、直接的な法的株主としての地位や配当は得られません。

PreStocksは現在、OpenAIやCanvaといった著名なユニコーン企業を含む22社の非上場企業のトークン取引をサポートしています。ユーザーはSolanaウォレットを使用して、投資額の上限なく、数ドルからこれらのトークンを売買できます。PreStocks上のトークンは、オンチェーン上で自由に転送したり、分散型取引所(DEX)で取引または借り入れたりできるほか、取引手数料を稼ぐための流動性提供や、新たなストラクチャードプロダクトの構築にも利用できます。PreStocksはJupiterアグリゲーターおよびMeteoraマーケットメーカーと統合されており、24時間365日取引と即時決済を可能にします。

各トークンが実株に裏付けられていることを保証するため、PreStocksは規制対象のカストディアンに裏付け株式を保有させており、定期的に監査報告書を開示することを約束しています。しかし、保有状況を裏付ける詳細な文書はまだ公開されておらず、すべてのトークンが100%完全に担保されているとのみ述べています。プライベートエクイティへの関与により、PreStocksはコンプライアンス上の大きなプレッシャーに直面しています。そのため、米国などの主要法域からのユーザーをブロックしています(オンチェーン取引にはKYCは不要ですが、PreStocksの発行または償還には必要です)。同社は、規制が比較的緩いシンガポールで登記されています。

PreStocksの創設者であるXavier Ekkel氏はかつて、プライベートエクイティ投資を公開株式の取引と同じくらい簡単にするというビジョンを掲げていました。個人投資家にユニコーン企業への障壁ゼロのアクセスを提供することで、PreStocksは確かに従来のセカンダリー市場の独占を弱めました。しかし、このモデルには重大な限界もあります。まず流動性:企業ごとの株式供給量が限られているため(現在、PreStocksプラットフォーム上の単一企業のトークンの時価総額は通常数十万ドルに過ぎません)、市場の厚みが浅く、大規模な取引が価格に影響を与える可能性があります。平均取引規模が500万ドルを超え、機関投資家レベルの注文管理システムを備えたForgeなどの確立されたセカンダリー機関と比較すると、PreStocksの取引システムはより広範なユーザーベースのサポートを必要とします。

第二に、1:1の株式保有構造により、スケーラビリティが制限されています。PreStocksは、新たなターゲット企業ごとに、オフラインで実際の株式購入交渉を行う必要があります。これには、売り手(従業員、ベンチャーキャピタル、ファンドなど)との個別対応が必要であり、ターゲット企業の意向に左右される長いプロセスとなります。さらに、PreStocks自体は認可された証券取引所ではなく、主にグレーゾーンで運営されています。規制当局の姿勢が変われば、プラットフォームは関連資産の制限または清算を余儀なくされる可能性があります。

全体的に見て、PreStocksはデリバティブよりも具体的なアプローチを採用しており、実際の資金を使って個人投資家のために「道を買う」という手法を採用しています。その利点は投資家保護の強化(実際の株式に裏付けられているため、将来のIPOで実質的なリターンが保証される)ですが、欠点としては運用コストの高さとコンプライアンス上の大きな課題が挙げられます。Repuicは、PreStocksをオンチェーンの「高流動性取引プラットフォーム」として開発し、ミラートークンを配布することを望んでいると推測します。Repuicは、投資額を5,000ドルに制限し、1年間のロックアップ期間を必要とするReg CF規則の下で運営されており、買収した中央集権型取引プラットフォームINXの流動性と「ロックアップ」制限も制限されているため、PreStocksという「型破りな」アプローチを選択しました。

さらに詳しく: Figmaは今年、米国最大のIPOとなる予定です。Republicで同社のプライベートエクイティを購入できますか?

実際の株式のトークン化に焦点を当てたプラットフォーム

このタイプのプラットフォームは、エンドユーザーに非上場企業の株式購入の機会を直接提供するもので、本質的にはオンチェーン証券発行またはプライベートクラウドファンディングの一形態です。これらのプラットフォームでは通常、投資家はトークンを将来のリターンの証拠として用い、実際の株式を保有またはロックする必要があります。このモデルは従来の金融に近いものですが、登録と取引にブロックチェーンを活用するため、従来の金融機関やフィンテック企業によって運営されることがよくあります。

Jarsy :株式トークンの共同購入サイト

数多くのIPO前プロジェクトの中でも、Jarsyは着実な進捗で際立っています。2024年にArbitrumネットワーク上でひっそりとローンチされました。その背後にあるサンフランシスコに拠点を置くJarsy, Inc.は、Hanqin氏、Chunyang Shen氏、Yiying Hu氏によって設立されました。創設チームには、Uber Chinaの元幹部やAfterpayのエンジニアリングリーダーなどが含まれており、インターネット製品の運用と規制に関する深い知識を有しています。Breyer Capitalなどの機関投資家から500万ドルの資金調達を調達したほか、Mysten LabsのCEOであるEvan Cheng氏、AnchorageのCEOであるNathan McCauley氏、Huma FinanceのCEOであるRichard Liu氏といった業界の著名人にも参加しています。Jarsyのミッションは「ブロックチェーンを通じて民間投資を民主化すること」です。厳格な1:1の実物資産による裏付けを通じて、一般投資家がユニコーン企業の株式にアクセスできるようにしています。

Jarsyの事業モデルは、まず対象企業のIPO前の株式商品をプラットフォームに上場させ、ユーザーが事前購入(USDCまたは米ドルで支払い)できるようにすることです。一定の購入額に達すると、Jarsyはベンチャーファンド、初期株主、または企業の株式を保有する従業員と交渉し、調達した資金を用いて一定量の株式を取得します。買収が成功した場合、実際に支払われた株式数に相当するトークンが発行され、投資家に分配されます。交渉が失敗に終わった場合、または調達資金が不足した場合は、資金は返還されます。このプロセスは従来のプライベートエクイティ株式譲渡に似ていますが、「まず資金を調達し、次に購入する」というクラウドファンディングの原則を活用し、オンチェーントークンをプルーフ・オブ・ステーク(Proof of Stake)として使用します。

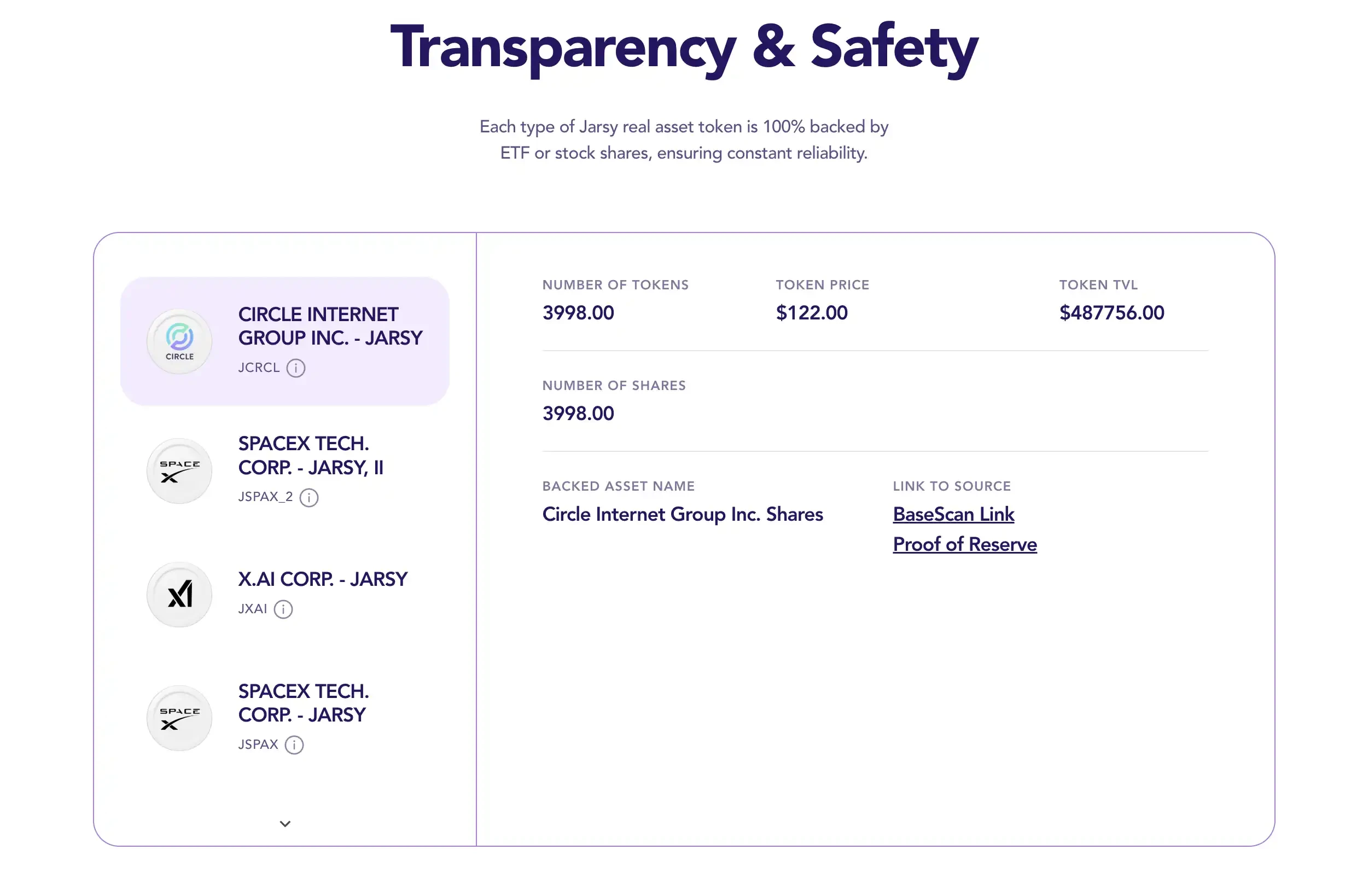

Jarsyも同様に、保有株式すべてを専用のSPV(特別目的会社)に保有し、リアルタイムのオンチェーン積立金証明ページを提供して簡単にアクセスできるようにしています。投資家が購入するJarsyトークン(例:JSPACEXはSpaceX株)は、1株の実株に裏付けられています。トークン保有者は同社の法的株主ではありませんが、IPOにおける将来のキャッシュアウト、買収における対価、さらには配当の可能性など、株式保有とほぼ同等の経済的権利を有します。この点がJarsyを前述の他のプロジェクトと区別するものであり、プライベートエクイティの「共同購入ウェブサイト」のような存在にしています。

しかし、Jarsyは参入障壁を大幅に下げ、投資は1取引あたりわずか10ドルから始められるようになりました。さらに注目すべきは、米国の投資家を除き、世界中のユーザーが認定投資家認証なしで参加できることです。JarsyはWeb 2ユーザーエクスペリエンスも最適化しており、メール登録と法定通貨決済をサポートし、ユーザー向けのカストディウォレットを作成し、トークン購入時にブロックチェーンの複雑さを実質的に意識させないようにしています。Jarsyはコンプライアンスと使いやすさを重視し、「Web 2インターフェースとWeb 3バックエンド」を繋ぐ橋渡しとなる製品の構築を目指しています。ローンチ以来、JarsyはAnthropic、Stripe、Perplexity AIといった有名企業のトークン化された株式を既に展開しており、多くの製品が即完売しています。

もちろん、Jarsyモデルは依然として2つの大きな課題に直面しています。1つ目は流動性です。Jarsyトークンの供給量は実際に取得された株式数に依存しており、プライベートエクイティ自体には公開市場での価格設定がないため、大量のトークンを保有する大口保有者が売却すると、価格は簡単に暴落するか、買い手がつかなくなる可能性があります。現在、Jarsyの保有量が多いのはX.ai(約35万ドル)、Circle(49万ドル)、SpaceX(67万ドル)ですが、いずれも規模は大きくありません。このような浅い市場では、数万ドルの売り注文で価格が暴落する可能性があり、取引の厚みが明らかに不足しています。

第二に、「実資産」を持つプロジェクトに共通する拡張のボトルネックがあります。Jarsyは、デリバティブプラットフォームと比較して、新しい資産を追加するたびに大幅に多くの労力を要し、高度な接続とリソースも必要とします。さらに、Jarsyはコンプライアンスを最優先すると主張しているにもかかわらず、未登録のセキュリティトークンを提供しているため、米国の規制環境において不確実性が生じています。しかし、Jarsyは大手法律事務所WSGR(Wilson Sonsini, Goodrich & Rosati)と積極的に提携し、コンプライアンス戦略を策定しています。これは、規制の免除または承認を求める意向を示しています。これは、現在の規制環境において、機関投資家にとってより魅力的なものとなる可能性があります。

CEOのハン・チン氏は、「Jarsyを設立したのは、長らく機関投資家が独占してきたプライベートエクイティ投資の機会を、一般の人々に提供するためです」と述べています。流動性やコンプライアンスといった課題を抱えながらも、Jarsyは重要な第一歩を踏み出し、現在ではよりコンプライアンスに準拠した「株式トークン化プラットフォーム」の一つとなっています。ユーザーベースと資産ベースが拡大し、規制当局の承認も徐々に得られれば、最終的にトークンがコンプライアンスに準拠した二次市場で流通し、IPO前の株式が真に主流の資産クラスとなる可能性も秘めています。

オープニングベル:伝統的なストックチェーン改革の先駆者

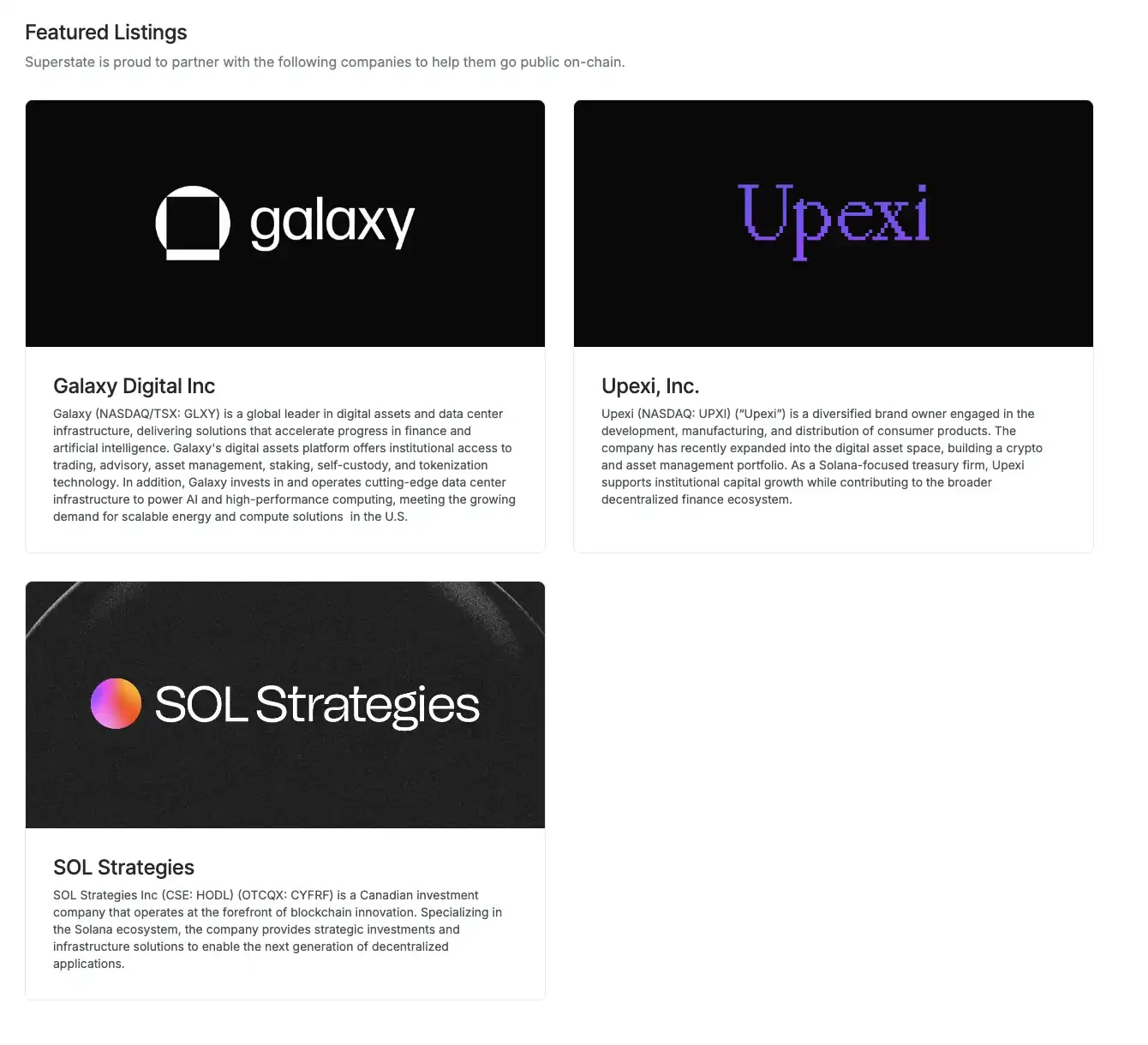

Superstateが立ち上げたOpening Bellプラットフォームは、企業が自社の株式をブロックチェーンに直接持ち込むことを可能にする代替手段を提供します。前述のプロジェクトのように第三者が株式を購入してトークンを発行するのとは異なり、ここでは企業自身が発行主体となります。2025年5月、Superstate(Compoundの創設者Robert Leshnerらによって設立されたコンプライアンス遵守のフィンテック企業)は、SEC登録株式または対象となる非上場企業がSolanaブロックチェーン上で24時間365日取引できるようにするOpening Bellの立ち上げを発表しました。簡単に言えば、上場企業または非上場企業は、Opening Bellプラットフォーム上でオンチェーン株式トークンを発行することができ、これらのトークンが(ミラートークン合成ではなく)実際の法的株式を表すことを保証できます。

このモデルの初期導入企業には、ナスダック上場のUpexi(ティッカーシンボル:UPXI)とカナダのSOL Strategiesが含まれます。イーサリアムベースのトークンシェアで最近大きな注目を集めたGalaxy Digitalもこのモデルに関与しています(ただし、SOL Strategiesはナスダックにまだ上場していない唯一の企業です)。このモデルには厳格な法的枠組みが必要です。例えば、Superstateは、オンチェーン上の株主名簿が従来の株主名簿と同期していることを保証するため、米国でデジタル名義書換代理人を登録しました。

Opening Bellの登場は、従来の金融とブロックチェーンのさらなる融合を象徴しています。このプラットフォームを通じて、企業の株式は24時間リアルタイムで取引可能となり、かつてない柔軟性と透明性を実現し、暗号通貨のように「常に取引可能な」状態になります。非上場企業もOpening Bellを利用して、早期に流動性を確保することができます。上場を計画している企業やIPOを急いでいない企業は、オンチェーン株式を発行することで、世界中の投資家にアクセスし、資金調達や株主の流動性確保を実現できます。Superstateは、Opening Bellのターゲット顧客には、上場企業と流動性を求める「後期段階の非上場企業」の両方が含まれると明言しています。

もちろん、このモデルの発展には依然として規制当局の承認が必要です。SOL Strategiesのような企業はすでにブロックチェーンベースの計画をSECに提出していますが、これらの計画は「規制当局の承認待ち」となっています。しかし、少なくとも傾向としては、規制当局は資産のトークン化について議論する際によりオープンな姿勢を示しています。米国証券取引委員会(SEC)は2025年に証券トークン化に関する特別円卓会議を開催し、ブラックストーンやロビンフッドのCEOといった伝統的な巨大企業でさえも支持を表明しました。Superstateは既にステーブルコイン(USTB)とオンチェーン国債ファンドで成功を収めており、株式市場への進出は時宜を得たものです。

プレIPOに関しては、Opening Bellは偽装IPOへの潜在的な道筋を提供します。企業は、従来のIPOのような長いプロセスを経る代わりに、ブロックチェーンを活用して私募段階で株式を公開取引することができます。例えば、ユニコーン企業はまず株式トークンの一部をOpening Bellで取引用に発行し、その後、条件が整い次第、正式なIPOまたは直接統合を進めることができます。これは従来のOTC市場に似ていますが、オンチェーン技術の利点が加わることで、透明性と効率性が大幅に向上します。

ある観点から見ると、このモデルが認知されれば、将来のIPOはウォール街の引受証券会社を必要とせず、オンチェーンで完了するようになるかもしれません。この観点から見ると、Superstateはナスダックの「Binanceアルファ」のような存在と言えるでしょう。