急騰後の考察: マクロサイクルのどの段階にいるのか?

この記事は hoeem ( @crypthoem )によるものです

編集:Odaily Planet Daily ( @OdailyChina ); 翻訳:Azuma ( @azuma_eth )

編集者注:BTCが史上最高値を更新し、ETHが3,000ドルを突破したことで、市場の上昇は加速しています。上昇の理由に関する市場の分析を見ると、利下げの話題は避けて通れません。今朝、FRB高官2人が再び利下げ期待について前向きなシグナルを発しました。

サンフランシスコ連銀のメアリー・デイリー総裁は昨夜、「利下げは2回あるかもしれないが、秋の利下げを考えると皆の予想には不確実性がある」と述べた。

連邦準備制度理事会(FRB)の理事であり、次期議長候補の一人でもあるウォーラー氏は、たとえ6月の雇用統計が好調であったとしても、FRBは7月の会合で利下げを検討すべきだと述べた。「私は既に明確に申し上げた。現在の政策金利水準は高すぎる。7月に政策金利の引き下げを議論することはできる。(中略)インフレ率が低下している時に、これほど厳しい政策スタンスを維持する必要はない。これが中央銀行が持つべき意思決定の論理だ。」

しかし、今回の利下げは仮想通貨市場にとって何を意味するのでしょうか?現在、流動性サイクルのどの段階にあるのでしょうか?将来の変化を予測するためにどのようなシグナルを活用できるのでしょうか?多くの市場参加者は、こうした最も基本的でありながら重要な疑問を明確に理解していません。以下では、長年マクロ経済環境に注目してきた仮想通貨トレーダー、hoeem氏が、これらの疑問に対する独自の答えを述べます。

以下は、Odaily Planet Daily によって翻訳された hoeem のオリジナル コンテンツです。

流動性サイクルのどこにいるのでしょうか?

金融引き締めから金融緩和への移行期には、世代を超えた富が創出されることが多い。流動性サイクルの現状を正確に把握することは、投資戦略を立てる上で極めて重要である。では、私たちは今、どの段階にいるのだろうか?その答えをお伝えしよう。

マクロ分析が苦手でも、流動性サイクルの変化には注意を払うべきです。なぜなら、中央銀行の流動性は世界経済のエンジンの潤滑油だからです。過剰に供給すれば市場は過熱し、過剰に供給すればピストンが固まり、豊かな生活はすぐに失われてしまいます。流動性の流れを正確に追跡できれば、バブルや暴落に事前に備えることができます。

2021年から2025年までの流動性サイクルの4つの段階

フェーズ1:洪水

期間: 2020年 - 2021年;

消火栓全開:ゼロ金利+前例のない量的緩和(QE)+16兆ドルの財政刺激策。

世界のマネーサプライ(M2)の伸び率は第二次世界大戦後最高を記録した。

フェーズ2:大規模なポンピング

期間: 2021年 - 2022年;

500ベーシスポイントの激しい利上げ+量的引き締め(QT)+危機対応政策の期限切れ。

債券市場は2022年に史上最悪のパフォーマンスを記録しました(約17%の下落)。

フェーズ3:平穏期

期間: 2022年 - 2024年;

政策は引き続き引き締められているが、さらに引き締められることはない。

中央銀行はインフレを抑制するために既存の政策を機能させている。

フェーズ4:初期のターンアラウンド

期間: 2024年 - 2025年;

世界は金利引き下げサイクルに入り、規制も徐々に緩和され、金利は依然比較的高いものの、世界的に低下し始めている。

2025年の現状

2025年の半ばに差し掛かっている現在、片方の足は依然として緩和局面にあり、もう片方の足は試行錯誤的に方向転換し始めています。現在の段階は依然として「高金利+量的引き締め継続」の組み合わせですが、新たなショックによって再び「大規模洪水」モードに引き戻されない限り、政策バランスは明らかに緩和方向に傾いています。

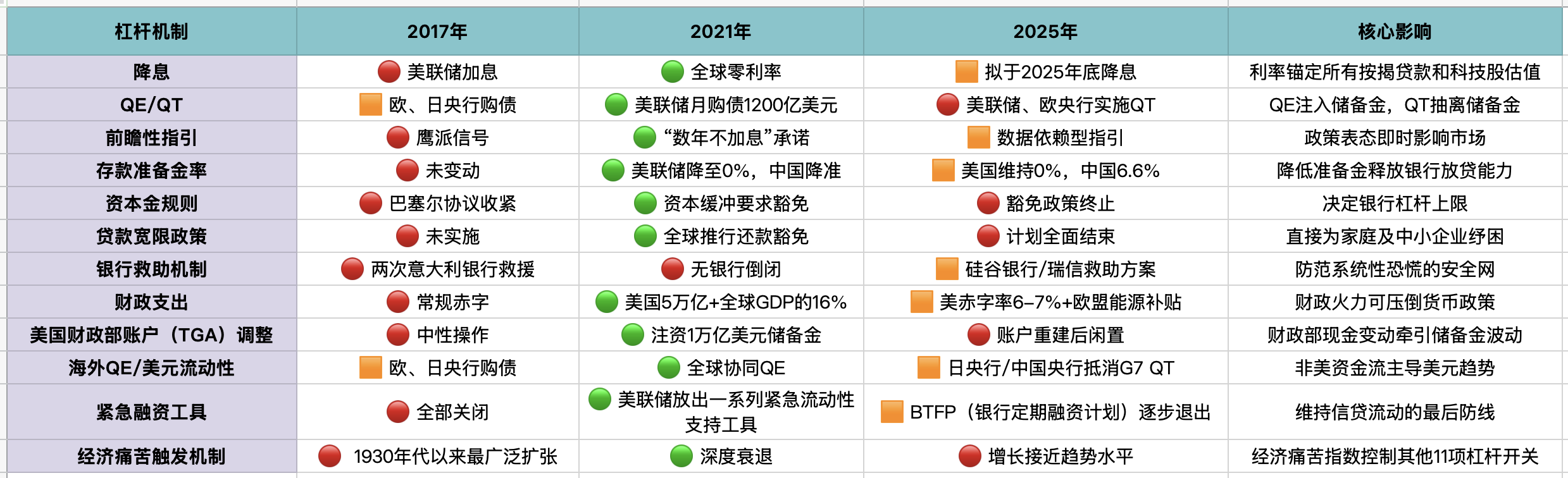

詳細については、以下の「信号クイックチェック表」をご覧ください。ChatGPT を使用してこれらのコンテンツをより直感的な表に整理しました。これにより、2017 年、2021 年、2025 年の流動性の比較をより明確に確認できます。

Odaily Note:下の図では、「🔴」は非作動、「🟠」は弱作動、「🟢」は強く作動していることを意味します。また、最後のレバーが他の11個のレバーを制御することに注意してください。

レバレッジメカニズム分析

利下げ

2017年:FRBが利上げを主導し、世界的な金融緩和は限定的だった。

2021年:緊急利下げの波が世界を席巻し、金利はゼロ下限に近づいた。

2025年:高金利を維持し、インフレ抑制の信頼性を保つため、米国と欧州は2025年末に緩やかな金利引き下げを開始する予定。

量的緩和/引き締め(QE/QT)

2017年: 連邦準備制度理事会がバランスシートを縮小し、欧州と日本の中央銀行が債券の購入を継続。

2020~2021年:世界的な量的緩和の規模が過去最高を記録。

2025年:政策スタンスが転換。FRBは量的緩和政策を堅持し、日本銀行は無制限に国債を購入し、中国はターゲットを絞った形で流動性を放出する。

流動性サイクルの本質は、QEが血管への血液の輸血であるのに対し、QTはゆっくりとした血液の抽出であるということです。したがって、QT/QEの切り替え点と流動性サイクルの位置づけを認識する必要があります。

2025年半ばの政策状況

利下げプロセス:政策金利は依然として高水準にある。パウエル議長の提案が実施されれば、最初の利下げは2025年第4四半期に開始される可能性がある。

QE/QT のダイナミクス: QT は引き続き実施されており、新しい QE 計画はまだありませんが、刺激策の初期の兆候が現れています。

4つの主要な観測信号

シグナル1:インフレ率2%、政策発表リスクは均衡

焦点:FRB/ECBの声明は中立的な表現に変化。

意義: 金利引き下げ前の最後の修辞的なハードルを乗り越える。

シグナル2:QT停止(満期債券の100%再投資)

焦点:FOMC/ECBが完全な再投資を発表。

意味: ポンピングを停止し、中立予備に切り替えます。

シグナル3: FRA-OISスプレッドが25ベーシスポイントを超える、またはレポ金利が急上昇

焦点: 3か月物のFRA-OISまたはGCレポ取引が20ベーシスポイント以上に急上昇。

意義: 米ドルの資金調達に対する圧力を示しており、流動性介入を強制することが多い。

シグナル4:中国人民銀行が預金準備率を25ベーシスポイント引き下げ

焦点:預金準備率は 6.35% 未満に引き下げられました。

重要性: 4,000 億ドルの基軸通貨の放出は、新興市場の緩和における最初のドミノ効果となることが多い。

普及概要

つまり、これらすべての複雑なデータは、私たちがまだ新たな「洪水」の段階に入っていないという事実に集約されるのです。

したがって、市場のリスク許容度は変動し続け、複数のレバレッジメカニズムが活性化しない限り、本当の熱狂は起こらないだろう。