原作者: Pine Analytics

原文翻訳: TechFlow

まとめ

Eclipse Labsは、イーサリアム上にSolana仮想マシン(SVM)をベースとしたセカンドレイヤー(レイヤー2)を構築するために、主要投資家から6,500万ドルを調達しました。Eclipseは、Polychain、Placeholder、Hack VCなどの企業から支援を受けており、野心的なアーキテクチャ計画を持つ高性能クロスチェーンRollupプラットフォームとしての地位を確立しています。

しかし、潤沢な資金と高い評判にもかかわらず、オンチェーンの現実は全く異なります。活動は浅く短命で、オーガニックな需要ではなく、主にエアドロップマイニングによって牽引されています。ガス料金、デポジット額、そして総ロック額(TVL)は減少傾向にあります。現在のアプリケーションエコシステムには、独自性と価値を兼ね備えた製品が欠如しており、ほとんどの製品は他の製品の単なる弱体なコピーに過ぎません。

Eclipse は、魅力的なアプリケーションの不足と利用の減少により、過大評価された評価でトークンのローンチ サイクルに突入しました。ネットワークの基礎がこの評価をサポートしていないにもかかわらず、完全希薄化後の評価額は 3 億ドルを超えると予想されています。

起こりうる結果: 短期的なショートスクイーズの後に、インサイダーとマーケットメーカーが小口投資家の関心を利用して撤退するため、売り圧力が持続することになる。

Eclipse がそのスタック内でのみ存在できる製品を提供しない限り、トークンは一時的にエコシステムを膨張させ、その後重力によって再び地面に引き戻されることになります。

資金調達

Eclipse Labs は設立以来、複数回の資金調達を通じて 6,500 万ドルを調達し、最も資金が豊富な Ethereum Layer-2 プロジェクトの 1 つになりました。

資金調達ラウンドの内訳

プレシード(600万ドル) – 2022年8月

この資金調達ラウンドはPolychain Capitalが主導し、Tribe Capital、Tabiya、Accel、Polygon Venturesなどが参加しました。この初期の資金調達ラウンドでは、EclipseはSolanaの高性能仮想マシン(SVM)をEthereumに導入するという野心的な試みとして位置付けられました。この資金調達の評価額は3,000万ドルから4,000万ドルと推定されており、これは当時の強力なインフラ開発プロジェクト(プレプロダクトなど)ではより一般的な水準です。

シードラウンド(900万ドル) — 2022年9月

このラウンドはTribe CapitalとTabiyaが主導し、CoinList、Infinity Ventures Crypto、Soma Capital、Struck Cryptoが参加しました。Eclipseはまだ正式なネットワークまたはプロトコルのランディングを達成していませんが、今回の資金調達により、Eclipseの評価額は9桁(資金調達後の評価額は1億ドルから1億2000万ドル)に達しました。調達資金は、エンジニアリングチームの拡大とインフラ構築の加速に活用されます。

シリーズA(5,000万ドル) — 2024年3月

Hack VCとPlaceholderがリードし、Delphi Digital、Polychain(リピーター)、OKX Ventures、GSR、Flow Traders、Distributed Capital、Maven 11、DBAが参加しました。この資金調達ラウンドは、Eclipseメインネットの立ち上げとEclipseエコシステムの構築を目的としています。Eclipseの評価額は公式には公表されていませんが、業界関係者は3億ドルから5億ドルの間と推定しており、EclipseがEthereum Layer-2の有力な競合相手となることを示唆しています。

戦略的ポジショニング

エクリプスの資金調達は、その規模だけでなく、その約束の戦略的なクロスオーバーの魅力においてもユニークです。

Ethereum および Solana の投資家 (例: Anatoly Yakovenko、Solana Foundation、Ethereum Foundation の研究者) からのサポートを得ます。

Ethereum のセキュリティと Solana の実行層、および Celestia のモジュール型データ可用性を統合したアーキテクチャ。

これにより、Eclipse はクロスチェーン パフォーマンスの未来、つまり「世界最高」のロールアップ スタックとして自らを提示できるようになります。

ポリチェーンの評判

Polychain CapitalはEclipseのプレシードラウンドを主導し、その後のラウンドにも参加しましたが、他の投資における最近の行動には深刻な懸念材料が存在します。Celestiaのようなプロジェクトでは、トークンローンチ後に大量の売却を行い、報道によると2億4000万ドル以上の$TIAを売却し、価格を90%急落させました。Manta、Scroll、Solayerなど、Polychainが支援する他のトークンでも同様の動きが見られ、いずれも最高値から80%から95%下落しています。

Eclipseも例外ではないと予想する理由はない。Polychainは、エコシステムへの影響に関わらず、一貫して収益を最大化することに意欲を示してきた。Eclipseにおける同社の初期のポジションは、流動性が高まった際に長期的なパートナーシップを結ぶのではなく、撤退する用意があることを示唆している。

オンチェーンアクティビティと使用状況

Eclipseは6,500万ドルを調達し、Solanaの仮想マシンを使用してEthereum最速のL2プラットフォームとしての地位を確立しましたが、オンチェーンのアクティビティは依然として短命でエアドロップ主導の利用パターンを示しており、持続的な需要はほとんどありません。以下のデータビジュアライゼーションは、ガス支払い、ユーザーデポジット、TVL(Deep Tide注:正式名称はTotal Value Locked、ロックされた総資産額。DeFiプロトコルまたはブロックチェーンエコシステムにロックされている資産の総額を測定するために使用されます。)、アプリケーションの魅力といった主要指標のアクティビティの上昇と急激な低下を示しています。

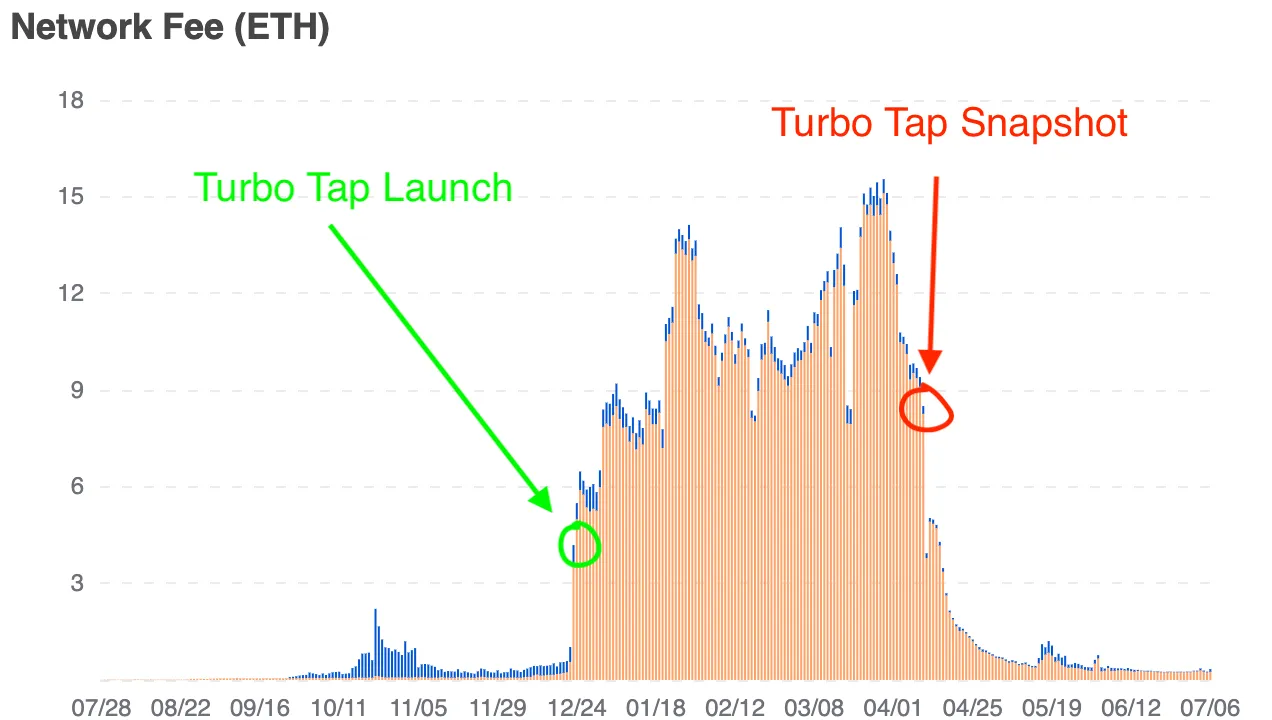

ネットワーク手数料はエアドロップによる投機を浮き彫りにする

このグラフは、Eclipseプラットフォームで支払われたETH単位のネットワーク手数料の1日あたりの総額を示しています。エアドロップマイニング専用のアプリケーションであるTurbo Tapは、リリース直後からアクティビティが急増しました。Turbo Tapのスナップショットリリース後の急激な減少は、使用量と報酬期待値の相関関係をさらに裏付けています。

2025年6月までに、ネットワーク手数料は1日あたり1ETH(約750ドル)を下回りました。これは、ユーザー取引の減少とインセンティブ主導の行動の消滅を反映しています。この傾向は、エアドロップマイニング以外に、ネットワーク上の取引に対する自然な需要は存在しないという見方を裏付けています。

チェーン預金は着実に減少

EclipseへのETHとHyperlaneの入金カーブは、ガス使用量の急増と密接に連動しています。どちらも2024年12月から2025年3月にかけて、インセンティブ主導の活動に牽引されて急激な増加を見せました。2025年第2四半期以降、ユーザーが資金を引き出し、より流動性の高い、または活発なエコシステムへの再配分を行ったため、入金は着実に減少し始めました。

Hyperlaneベースの預金は、2025年第1四半期に2,500万ドルから2,700万ドルでピークを迎えましたが、その後1,700万ドルを下回っています。この減少傾向は、USDC、SOL、WIFなどのブリッジ資産でも比較的一貫しています。重要なのは、これは資産構成の再編ではなく、エコシステム全体からの資金流出であるということです。報酬インセンティブメカニズムが徐々に弱まるにつれて、ユーザーの参加も減少し、Eclipseの流動性基盤の脆弱性と一時的な性質が露呈しています。

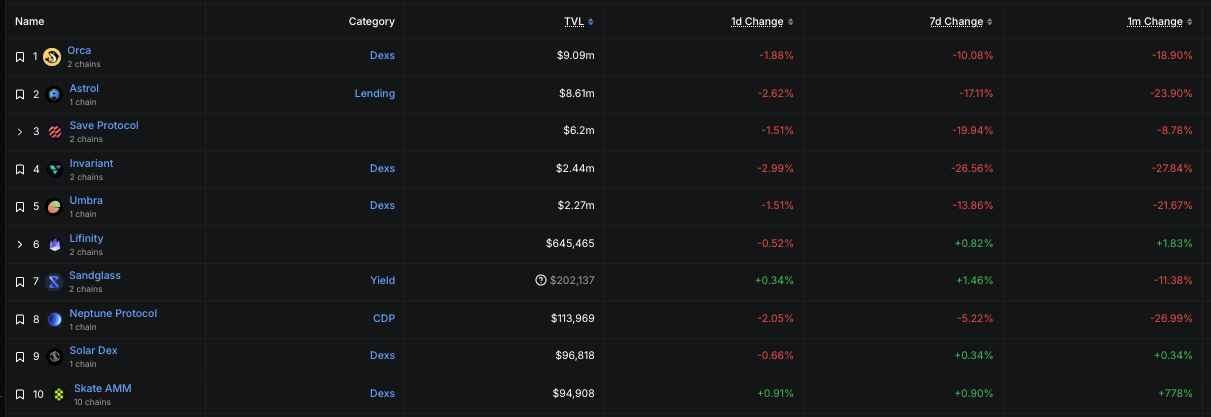

DeFiアプリケーションのエコシステムは小さく、流動性が低く、損失が大きい

Eclipse アプリのトップ 10 のうち、TVL はまだ低いです。

TVL が 200 万ドルを超えるアプリは 3 つだけです (Orca、Astrol、Save)。

その他のほとんどは50万ドル未満の収入があり、中には10万ドル未満の収入がある人もいます。

1 か月の変化の列を見ると、ほぼすべての主要プロトコルで 2 桁の大幅な減少が見られます (Astrol -24%、Invariant -28%、Neptune -27%)。

この状況は、開発者が定着率の高いトラクションを見つけられず、ユーザーが留まるための有益または収益性の高い理由を見つけられなかったことを示しています。

集中力の喪失

現状では、Eclipseアプリケーションエコシステムには独自性があり価値ある製品が欠けています。既存のアプリケーションポートフォリオ(DEX、レンディングマーケット、ステーブルコイン、NFTマーケット)は、Solana、Ethereum、その他のレイヤー2上の既存のアプリケーションと構造的に変わりません。多くの場合、機能が少なく、流動性が低く、競争上の優位性に欠けています。

ブロックチェーンが長期的な利用を維持し、そのブロックスペースを正当化するには、明確な起源、つまりユーザーが他では得られないアプリケーションや体験が必要です。しかし、Eclipseは今のところこれを実現できていません。

むしろ、ネットワークの短期的な活動はほぼ完全にエアドロップマイニングによって推進されています。今後のトークン発行は一時的にユーザーの関心を喚起するかもしれませんが、ユーザーの関心を維持するには、継続する根本的な理由が必要です。トークンインセンティブはユーザーの勢いを刺激することはできますが、真の製品市場適合性に取って代わることはできません。

優れたEclipseネイティブアプリケーションがなければ、TGE後、エコシステムは急速に崩壊する可能性があります。開発者はより流動性の高いプラットフォームへと移り、ユーザーはトークンの出口となるチェーンへと移行するでしょう。そして、潤沢な資金と優れたエンジニアリング能力にもかかわらず、ネットワークは無意味になる可能性があります。それは技術の失敗ではなく、そこに真に価値のあるものが何もないからです。

Eclipseが将来性を持ちたいのであれば、そのアーキテクチャ上でのみ実装可能なアプリケーション、つまりEVMチェーンでは再現できない方法でSVMを活用できるアプリケーションを育成、あるいは誘致する必要があります。そうでなければ、トークンはエコシステムを一時的に膨らませるだけで、重力に逆らって地に足が着いてしまうでしょう。

予想されるトークン発行の動向

類似プロジェクトとEclipseエコシステムの現状を踏まえると、TGEの評価額が不一致となる可能性が最も高いでしょう。Eclipseの利用率が低下し、固定的なアプリケーションが不足しているにもかかわらず、TGEの評価額は新規株式公開(FDV)で直近のプライベートラウンドの資金調達額よりも高くなると予想されており、おそらく3億ドルを超えるでしょう。この結果、Eclipseは相応の基盤がないにもかかわらず、即座に最も評価額の高いL2プラットフォームの1つに数えられるでしょう。

永久契約市場はローンチ後すぐに稼働すると見込まれ、トレーダーはトークンの価格を適正水準まで引き下げようと空売りを始めるでしょう。これに対し、マーケットメーカーや初期の支援者はこれらの空売りをショートスクイーズし、空売りが管理可能な水準まで減少するまで一時的に価格を押し上げます。流動性が枯渇すると、アンロックトークンや流動性の高いトークンを保有するステークホルダーは徐々に売却を開始し、持続的な売り圧力を生み出し、通常は持続的で激しい下落トレンドを引き起こします。

このパターン、つまり高値でのローンチ、初期の市場圧迫、そしてローンチまでの期間の長期化は、過大評価され、十分に活用されていないエコシステムでよく見られるものです。自然な需要喚起や注目を集める独自の用途がなければ、Eclipseのトークンも同じ軌跡を辿る可能性が高いでしょう。

最後に

Eclipseは多額の資金を調達し、優れた技術スタックを構築し、トップ投資家の注目を集めました。しかし、これらの成果は、持続的なユーザー需要、製品市場適合性、そして短期的な投機を超えたブロックチェーンの存在意義には繋がっていません。

現実は明白です。Eclipseにはキラーアプリも、固定ユーザーベースも、トークンローンチ後に開発者や資金が留まる特別な理由もありません。今回のトークンローンチは、過去の多くのトークンローンチと同様に、一時的なハイプの波が過ぎ去り、その後にインサイダーローテーションと有機的な需要の欠如による継続的な売り圧力が続く、という展開になるでしょう。

Eclipseはまだ軌道に乗るかもしれないが、その道のりには資金と巧みなアーキテクチャ以上のものが求められる。Eclipseだけが提供できるもの、つまり技術的な面だけでなく、経済的にも体験的にも、提供する必要がある。それまでは、プロジェクトの評価はその実用性とは乖離し、トークンの価格は実際の利用状況よりも物語に基づいて決定されるだろう。

このような市場では、最終的には下向きの重力が優勢になるでしょう。