暗号通貨Uカードの敗者:コンプライアンス圧力による決済のジレンマ

原作者: TechFlow

かつては人気があった暗号化決済カード(Uカード)事業は現在、縮小に直面している。

6月17日、Infiniの共同創業者であるクリスティンはXに投稿し、消費者向け暗号化Uカード事業の停止を発表し、その理由についても詳しく説明した。

コンプライアンスコストは高く、利益率は低く、運用上の負担は大きいです。

彼女は、to-Cカード事業が会社の時間とコストの99%を占めているにもかかわらず、収益への貢献はほとんどなかったことを認めました。今回の発表は、インフィニがto-Cカード事業から戦略的に撤退し、財務管理とBサイドサービスに注力することを意味します。

しかし、1〜2年前、U カードは暗号通貨と従来の金融を組み合わせた画期的なイノベーションと見なされていました。

UカードはUSDTやUSDCなどのステーブルコインの直接消費をサポートすることで、暗号通貨業界のユーザーを急速に魅了しました。当時、ChatGPTが登場したばかりで、多くの人がサブスクリプションサービスを体験したいと考えていましたが、海外の銀行カード決済が不足していたため、UカードもこのAIブームの中で新たな決済チャネルとなりました。

出金とChatGPT。前者は暗号通貨コミュニティのチャネルセキュリティへの要望を表し、後者は新しい支払いシナリオを活性化します。

現状から見ると、業界の発展に伴い、これら2つの需要はUカードに対して確固たる需要を持つようには見えません。Uカードプロジェクトが次々と失敗するにつれて、この事業の難しさはますます顕著になっています。

孤立したケースではない

インフィニの撤退は単発的な事件ではない。

公開情報から、U カード事業が部分的または完全に閉鎖された例は多数あることがわかります。より典型的な例は次のとおりです。

2024年9月、OneKeyは新規登録とチャージ機能を停止し、2025年1月31日にUカードサービスの利用を正式に停止すると発表しました。担当者は理由を詳しく説明しませんでしたが、業界では上流の決済サービスプロバイダーの妨害やコンプライアンス圧力に関連しているのではないかと推測しています。

Binanceは2023年12月に欧州経済領域でのカードサービスを終了し、2023年8月にはラテンアメリカと中東の一部での協力を終了しました。この調整は、より厳格化された地域規制への対応と考えられています。

2018年、世界最大級の決済ネットワークであるVisaは、コンプライアンス上の問題によりWaveCrestとの提携を終了しました。WaveCrestは、暗号資産決済カードのカード発行と決済処理を提供する仲介業者であり、UカードをVisaネットワークに接続する役割を担っています。Visaの突然の撤退は、WaveCrestがBitwalaやCryptopayなどのUカードプロバイダーを含む顧客へのサービス提供を継続できなくなった直接的な原因となりました。

これらの事例はすべて、U カード事業が世界中で体系的な困難に直面しているという 1 つの事実を示しています。

上流工程が制御不能になり、コストが上昇

一般ユーザーの観点から見ると、U カードは非常にシンプルな製品です。見た目どおりのもので、入手したらすぐに使用できます。検討して比較する必要があるのは、料金と消耗だけです。

しかし、U カード製造の観点から見ると、問題の根本は複雑な上流および下流のロジックと高いコスト圧力にあります。

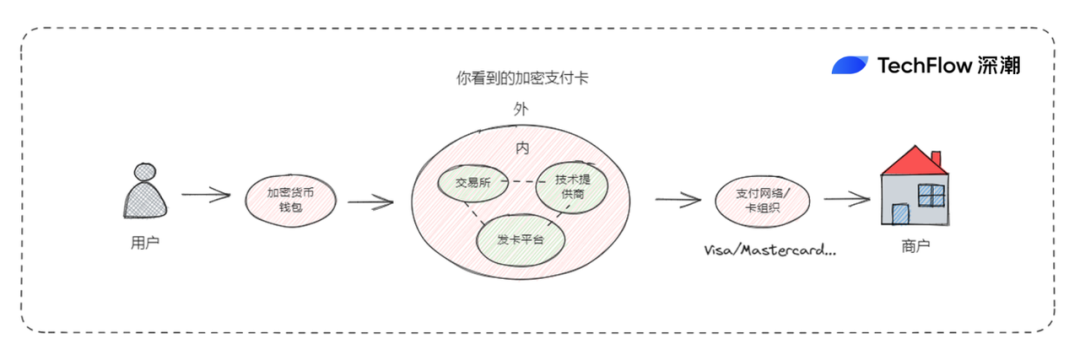

まず、U カードの運用は複数の関係者の連携に依存しています。ユーザーは USDT などのステーブルコインをチャージし、カードプロバイダー (Infini など) はオフランプ引き出しを通じて現金を法定通貨に変換し、決済ネットワーク (Visa、Mastercard など) はカード発行会社や銀行との決済を完了します。

しかし、上流のリンク、特に決済ネットワークや銀行は、暗号通貨コミュニティの管理下にありません。そのため、Uカードは交渉力が弱い、伝統的な金融システムの「従属者」となっています。

しかし、なぜ USB カードにはこれほど多くの異なるブランドが存在するのでしょうか?

取引所がカードを発行し、ウォレットがカードを発行し、決済スタートアップチームもカードを発行しています...誰でも暗号通貨決済カードを発行できるのでしょうか?

ユーザーが暗号通貨取引所のブランドと VISA のロゴが付いたカードを見たとき、その背後でカード発行会社とテクノロジープロバイダー間の協力モデルが実際にどうなっているのかはわかりません。

たとえば、CoinbaseのVISAカードは以前はテクノロジープロバイダーのMarqetaによってサポートされており、これにより暗号通貨デビットカードを発行し、ユーザーにリアルタイムの取引承認と資金変換サービスを提供することができました。

さらに、「テクノロジープロバイダー」の役割の存在により、暗号決済カードの発行プロセスは比較的簡単になります。

テクノロジー プロバイダーは、「サービスとしてのカード発行」に類似した機能を提供します。つまり、カードを発行する必要がある組織に、暗号カードの発行、通貨換算、支払いをサポートするために必要なセキュリティ テクノロジー、支払い処理システム、ユーザー インターフェイスを提供します。

カード発行会社は、暗号化されたクレジット カードやデビット カードを発行および管理するために、テクノロジー プロバイダーの API または SaaS ソリューションを呼び出すだけで済みます。

同時に、テクノロジープロバイダーの「Card Issuance as a Service」には、取引承認、資金変換、取引監視、リスク管理などのさまざまな機能も含まれており、発行者が業務を簡素化し、効率を向上させるのに役立ちます。

(より明確な説明については、前回の記事「暗号通貨決済カードの背後にあるビジネス:カード発行の急増」を参照してください)

言い換えれば、あなたの手にある U カードは、実際にはカード発行会社、テクノロジープロバイダー、銀行、決済ネットワークなど複数の関係者の協力の結果なのです。

同時に、これはカード発行チェーンに関わる全員が利益追求の姿勢を持っていることを意味します。誰もが利益の一部を得ようと躍起になっている一方で、チェーン全体の中で比較的下流に位置するカード発行プロジェクトやブランドは、当然ながら利益をあまり得られません。

Uカードの収益は主に取引手数料から得られますが、決済ネットワークが請求する1~3%の手数料、ステーブルコイン変換の追加コスト、銀行口座維持手数料により、この事業の利益はすぐに消えてしまいます。

収益でコストをカバーするのは難しいですが、さらに困ったのは固定費を削減できないことです。

Uカードの運用サポートは容易ではありません。技術メンテナンスでは、取引をリアルタイムで処理し、セキュリティを確保する必要があります。一方、カスタマーサポートでは、返金や相談への対応が必要です。例えば、Infiniが約束する10営業日以内の返金手続きには、人によるサポートと対応が必要です。

ユーザー側では、さまざまな支払いシナリオにより個別に問題が発生する可能性がありますが、U カード事業のプロジェクト関係者はこれらの個別の問題に対処する必要があり、上流チェーンが長すぎるため、テクノロジー プロバイダーまたはカード組織に問題が発生し、サービスの停止/異常が発生すると、頻繁に巻き込まれます。

コンプライアンスリスク

さらに、Uカードの存続には厳格なコンプライアンス要件も求められます。KYC(顧客確認)とAML(マネーロンダリング対策)は基本的な要件であり、北米や欧州で事業を展開する場合は、米国FinCEN登録とEU MiCA規制もさらに必要となります。

USDT自体もグレー産業(マネーロンダリングや資金洗浄など)のお気に入りの資産の1つであり、当然のことながら、Uカードはリスク管理の問題に対処するためにより多くのエネルギーを費やす必要があると判断しています。

さらに根本的な問題は、Uカード事業会社が「海外に登記し、従業員は中国で勤務する」という形態で事業を運営する場合、中国の暗号化業界の特殊性により、この事業は特定の法的リスクに直面する可能性が高くなることです。

最近、ソーシャルメディア上でUカード関連事業の一部が閉鎖されたとの報道が相次いでいます。この事件の真偽や詳細は不明ですが、確かなことが一つあります。

Uカード事業は、現地の規制遵守に要する労力や、その他の要因によってもたらされるリスクが、チェーン上の多くの事業よりもはるかに大きい。必ずしもカード自体の問題ではない場合もある。カードに関わる資金、カード利用者、そして比較的厳しい世論環境などが、Uカード事業のブランドとイメージに影を落とす可能性がある。

報われない仕事であり、心配してもお金にはならない。これは、決済分野に特化するほとんどのUカードプロジェクトが直面する共通のジレンマなのかもしれない。

現在のUカード事業はCEXにとってより適しているかもしれません。CEXはUカードに収益や収入源を依存していません。トレーディング事業で十分な利益を生み出せるようになったら、Uカードを通じて顧客ロイヤルティを管理し、ブランド差別化サービスとして扱う方がより良い選択です。

たとえば、BybitとBitgetにはまだ対応するUカードがあり、Coinbaseは最近State of Crypto Summitで、2025年秋にCoinbase Oneカードをリリースすると発表しました。ユーザーは取引ごとに最大4%のビットコインを受け取ることができ、このカードはAmerican Expressネットワークでサポートされています。

誰もがカード発行を望んでいますが、最終的に誰が発行できるかは、コンプライアンスリソースとリスク管理能力の試金石となります。現状では、Uカード事業は徐々に寡占化が進んでいます。

従属から独立へ

一方で、暗号通貨は伝統的なビジネスの遂行を阻害している一方で、他方では、伝統的な金融が暗号通貨に関連したビジネスを継続する傾向にある。

ステーブルコイン、RWA、あるいは最近人気の米国上場企業の暗号化資産準備金など、従来の金融は既存のリソースとコンプライアンスの蓄積に頼って暗号通貨界隈での「窃盗」から利益を得ています。

暗号通貨ビジネスに関しては、取引とオンチェーン資産の創出を中心とした暗号通貨ネイティブビジネスとは別に、暗号通貨業界は外向きに拡大しようとする中で、他者によるコントロールを受けていると感じ始めています。

Uカード事業のジレンマは、実は暗号資産業界全体が伝統的な金融システムと関わる際に直面する厄介な状況を反映しています。暗号資産業界は伝統的な金融の「従属者」として、決済分野において主導権を握ることができていません。

法定通貨への依存を減らし、ウォレットから直接取引を開始し、オンチェーン決済を通じて直接取引を行い、従来の決済ネットワークを迂回して送金を行うことこそが、暗号化技術の本来の姿なのかもしれません。しかし、コンプライアンスを遵守し、現実を受け入れるという前提の下、この道はあまりにも理想主義的に思えます。

しかし、従来のビジネスが他社によってコントロールされ、企業が銀行、決済チャネル、テクノロジープロバイダーを買収するなどして業界チェーンをコントロールしようとすると、特にカードを使用するユーザー数が不明な場合は、ビジネスコストがさらに増加する可能性があります。

さらに、U カード事業に反映されている矛盾を見ると、それらは決済分野だけでなく、暗号通貨業界全体の長期的な発展にも及んでいることがわかります。

革新と熱意が暗号通貨という本来の土壌の中でしか継続できないとき、草の根の独立した暗号通貨がその悪循環から抜け出す機会はまだ到来していない。