「お金を燃やす」ことから産業エコロジーまで: Web3 はインターネットの古い道をたどっています。

ブロックチェーン革命で混乱している人へ

暗号通貨はポンジスキームであり、バブルであり、ゼロになる運命にある投機的なゲームであると主張する人もいます。

Web3は革命であり、パラダイムシフトであり、技術の継続に基づく文明の新たな段階であると主張する人もいます。

二つの声、引き裂かれた物語の場面。

急いで列に並ばないでください。まずはもっと簡単な結論を述べさせてください。

ビジネスの根本的な論理は変わっていません。

ポータルからアプリまでの Web2 であれ、コインの発行やストーリーの語りからインフラでの競争までの Web3 であれ、その繁栄の背後にあるのは実は昔から同じ道なのです。ただし今回は、物語はプロトコルに包まれ、資本はコードの中に隠されています。

過去 10 年間を振り返ると、中国のインターネットの歩みは非常に明確です。コンセプト主導で、ユーザーの増加よりも資金調達が優先されます。交通を誘致するための補助金、資本主導の成長。次に、レイオフ、効率性の改善、収益性の向上です。続いてプラットフォームの変革と技術の再構築が行われます。今日の Web3 も同様の開発リズムをたどっています。

過去1年間で、プロジェクト関係者間の競争は、TGEとAirdropを利用したユーザー獲得の競争へと進化しました。誰も遅れをとりたくはないが、この「ユーザー交換」競争がいつまで続くかは誰にも分からない。

そこで、この記事を書いたとき、私はそれらの一見雑然とした物語を、より追跡可能ないくつかの段階に分解しようとしました。

Web3 がどのようにして現在の姿になり、今後どこへ向かうのか、歴史の足跡を辿ってみましょう。

1. インターネット産業の発展段階の概観:通貨拡大から産業連携まで

この歴史についてはほとんどの人が知っていると思います。

インターネットはかつては全国的なカーニバルだった。毎日、10 個を超えるアプリが無料で使えるようにするために競争しています。中国の旧正月のように、1つの携帯電話番号を使って、食事をしたり、タクシーに乗ったり、散髪したり、マッサージを受けたりすることができます。

今日のインターネットは、すでにほとんどの部分が実行されている体系的なプロジェクトです。どのプラットフォームで最も安く商品を購入できるか、どのアプリがどのシナリオで最も効率的であるかがわかっており、エコロジカルな構造は長い間確立されており、効率性の中にイノベーションが隠されています。

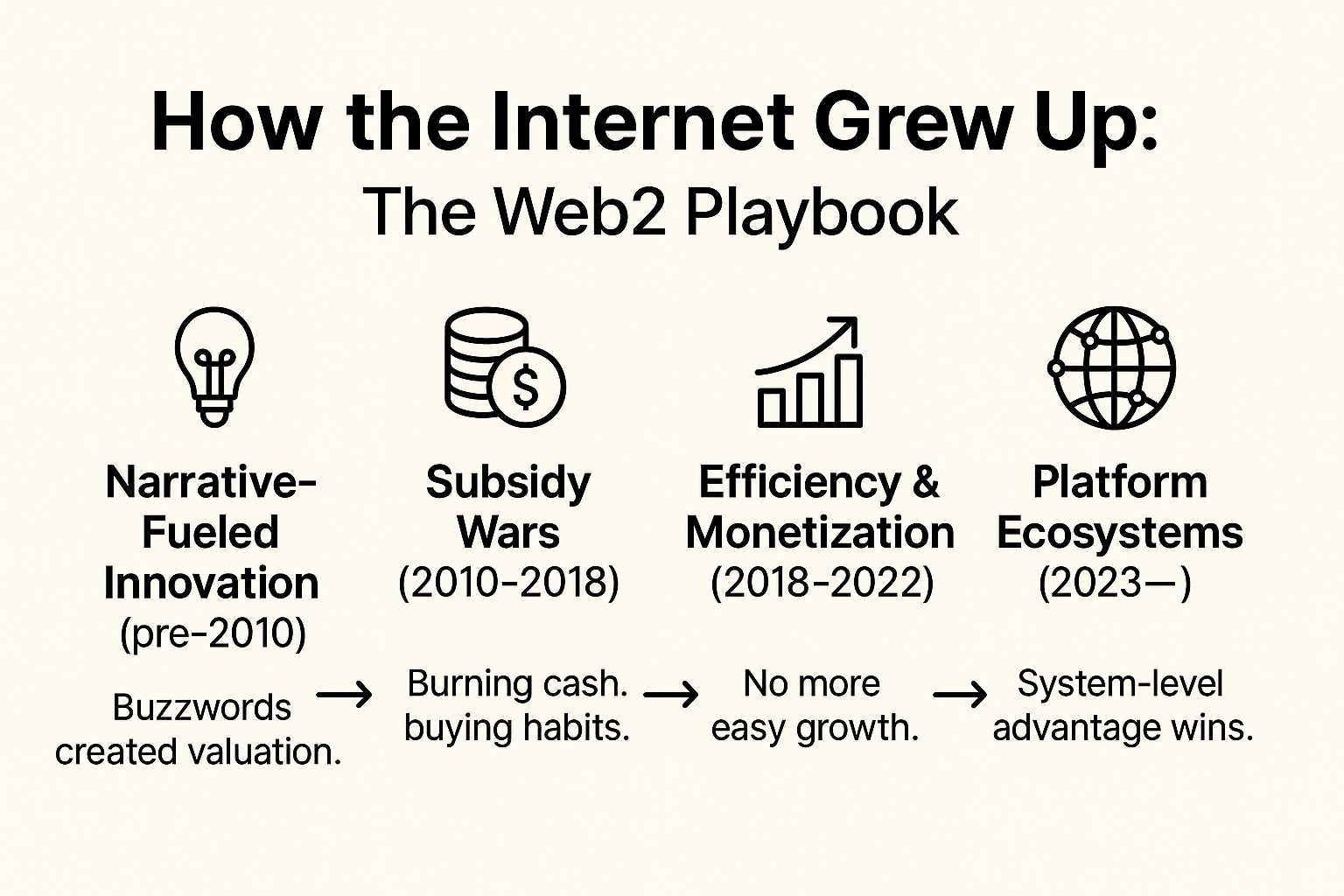

ですので、ここでは詳しく説明しません。簡単に4 つの段階に分けて説明します。これらのロジックを確認することで、Web3 が現在複製しているパスをよりよく理解できるようになります。

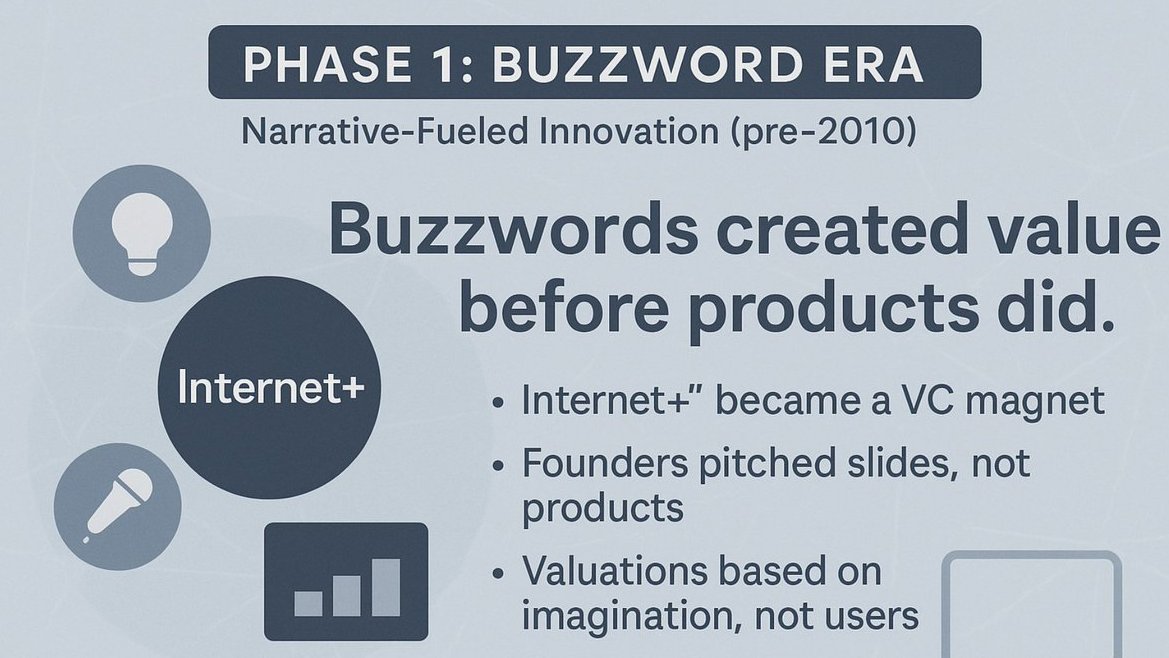

1. ナラティブ主導のマスイノベーション段階(2010年以前)

当時はトレンドが「名詞」で定義されていた時代でした。

「インターネットプラス」は世界共通のキーになりました。医療、教育、旅行、現地生活など、何をしていても、この3つの単語を使っていれば、熱いお金と注目を集めることができます。当時の起業家たちは、急いで製品を作るのではなく、まずはトラックを探し、コンセプトを作り、BP を書きました。投資家が追い求めているのは収益曲線ではなく、 「十分に新しく、十分に大きく、十分に想像力に富んだ」ストーリーを伝える能力です。

O2O、ソーシャルeコマース、シェアリングエコノミー、名詞が次々と入れ替わる中で、プロジェクトの評価額は急上昇し、資金調達のリズムは物語のリズムに支配されました。中核となる資産は、ユーザーでも製品でもデータでもなく、トレンドに沿って適切に提示された資金調達の PPT です。

今は「先に立った者にチャンスがある」時代でもあります。製品を検証し、モデルを実行するのが 2 番目のステップです。ストーリーが人気を博して初めて、コンテストに参加する資格が得られます。

2. 費用をかけてトラフィックを競い合いながら拡大(2010年~2018年)

前の段階がストーリーを通じて注目を集めることだとしたら、この段階は補助金を通じて市場を獲得することです。

DidiとKuaidiのタクシー戦争からMobikeとofoの自転車戦争まで、業界全体が非常に一貫した戦略に陥っています。資本を利用して規模と交換し、価格を利用して習慣と交換し、損失を利用して参入と交換するのです。 1回の資金調達でより多くの資金を消費できる者が、拡大を続ける資格を得ます。次の投資ラウンドを獲得できる者は誰でも戦場に居場所を残すことができるだろう。

「ユーザー獲得」を何よりも重視する時期です。経験、効率、製品の障壁はすべて後部座席にあります。重要なのは、誰が最初にユーザーのデフォルトの選択肢になれるかです。

その結果、補助金戦争が激化し、低価格がほぼ標準となった。タクシーは5元以下、自転車はコードをスキャンするだけで1セントで乗れる。オフライン店舗にはアプリのQRコードが掲示されており、無料で食事や散髪、マッサージが受けられる。サービスの普及のようでいて、実際は資本によるトラフィックの奪い合いである。

重要なのは、誰がより良い製品を持っているかではなく、誰がより多くのお金を使えるかです。問題は誰が問題を解決できるかではなく、誰がより早く「土地を囲い込む」ことができるかです。

長期的には、これはその後の洗練された変革の基盤にもなります。ユーザーを購入したら、そのユーザーを維持するためにより多くの努力を費やす必要があります。成長が外部からの力によって推進される場合、ループを閉じるのは困難になる運命にある。

3. 実施および改良運用段階(2018年~2022年)

この話を長く語りすぎると、業界は最終的に「成長した後、それをどう実現するか」という現実的な問題に戻ってしまいます。

2018年以降、モバイルインターネット利用者の増加率が鈍化するにつれ、トラフィック配当は徐々に薄れ、顧客獲得コストは上昇し続けています。

クエストモバイルのデータによると、2022年9月末時点で、中国のモバイルインターネットの月間アクティブユーザー数は12億人に迫り、2018年からわずか1億人ほどの増加にとどまった。この増加には4年半近くかかり、成長率は大幅に鈍化した。同時に、オンラインショッピング利用者の規模は2022年に8億5000万人に達し、インターネット利用者総数の約80%を占め、利用者増加の余地は飽和状態に達しています。

一方で、ファイナンス主導による「ストーリー型」のプロジェクトの多くが、徐々に市場から撤退しつつある。 O2Oと共有経済はこの段階で最も清算が集中している分野で、Jiedian、Bluegogo、Wukong Travelなどのプロジェクトが次々と崩壊した。その背後には、一貫性がなく、ユーザーの忠誠心を欠き、市場から排除されてきた一連の成長モデルがあります。

しかし、この衰退期にこそ、真に成功したプロジェクトが数多く誕生したのです。これらには共通点が 1 つあります。補助金によって刺激される短期的な人気に頼るのではなく、実際の需要シナリオとシステム機能を通じてビジネス モデルのクローズド ループの構築を完了することです。

例えば、美団は、現地の生活軌道上で、発注から履行、交通から供給まで、完全なサービスチェーンを徐々に構築し、プラットフォーム型のインフラとなっています。 Pinduoduo は、サプライチェーンの高度な統合と運用効率により、低迷する電子商取引市場で急速にユーザーの心を掴みました。ソーシャルネットワーキングはテンセントによってしっかりとコントロールされ、電子商取引はアリババによって完全に占有され、ゲームはテンセントとネットイースの手に集中しています。

共通点は「さらに考える」ことではなく、より着実に実行し、より明確に計算することです。構造的に、トラフィックから価値への閉ループが完成し、真に持続可能な製品システムとなっています。

この段階では、成長はもはや唯一の目標ではありません。成長を構造的な維持と価値の蓄積に変換できるかどうかが、プロジェクトの生死を決定する真の分水嶺です。この段階では大規模な拡張は排除され、実際に残るのは、効率、製品、運用の間に正のフィードバック メカニズムを構築できる体系的なプロジェクトです。

これは、物語主導のビジネスの時代が終わったことも意味しており、ビジネス ロジックには「独自のループを閉じる」能力、つまりユーザーを維持し、モデルをサポートし、構造を実行する能力がなければなりません。

4. エコシステムは基本的に確立され、技術革新の機会を模索している(2023年~現在)

有力なプロジェクトが登場した後、ほとんどのプロジェクトでは生き残り問題が解決されましたが、本当の差別化は始まったばかりです。

プラットフォーム間の競争はもはやユーザー獲得の戦いではなく、エコロジカルな能力をめぐる競争です。主要プラットフォームが徐々に成長の道を閉じるにつれ、業界は構造の安定化、リソースの集中、相乗効果の能力が主導するサイクルに入りました。真の堀とは、必ずしも特定の領域で主導的な機能を果たすことではなく、システムの内部循環が効率的で、安定しており、自己一貫性があるかどうかです。

システムプレイヤー向けのステージです。パターンは基本的に確立されています。新たな変数が突破したい場合、構造の端にあるギャップと技術的なブレークポイントを探すしかありません。

この段階では、ほぼすべての高頻度および厳格な要求のトラックが、巨人によって区切られています。過去には、「早くオンライン化してすぐに資金を使い果たす」ことで地位を競うことができましたが、今では成長はシステム機能に組み込まれていなければなりません。プラットフォームロジックもアップグレードされ、複数製品のスタッキングからエコロジカルフライホイールへ、単一ポイントのユーザー拡張から組織レベルのコラボレーションへと進化しました。

テンセントはWeChat、ミニプログラム、広告システムを連携させて、閉じた内部循環ループを構築しました。アリババはタオバオ、菜鳥、ディントークを再編し、ビジネスリンクを水平につなげて効率性のてこ入れを図った。成長はもはや新規ユーザーに依存するのではなく、システムの自動運用によってもたらされる構造的な複合効果に依存するようになりました。

ユーザーのパス、トラフィックの入り口、サプライチェーンのノードが少数の主要プラットフォームによって徐々に制御されるようになると、産業構造は閉鎖的になり始め、新規参入者の余地はますます限られてきます。

しかし、まさにこの構造的縮小の環境において、バイトダンスは異端者となるのだ。

既存のエコシステム内でリソースを競うのではなく、基盤となる技術に基づいた推奨アルゴリズムを使用してコンテンツ配信ロジックを再構築することで他社を追い抜いたのです。主流のプラットフォームがトラフィックのスケジュール設定にソーシャル関係の連鎖を依拠している状況において、ByteDance はユーザーの行動に基づいた配信システムを構築し、独自のユーザー システムとビジネスのクローズド ループを確立しました。

これは既存のパターンを改良したものではなく、既存の道を迂回して成長構造を再構築する技術革新です。

バイトダンスの出現は、産業構造が固まる傾向にあるとしても、構造的ギャップや技術的ギャップが存在する限り、新たなプレーヤーが出現する可能性があることを私たちに思い出させます。ただ今回は、道は狭く、ペースは速く、要求はより厳しいものとなっています。

Web3 は現在、同様の危機的な状況にあります。

2. Web3の現段階:インターネットの進化の論理の「並行鏡」

Web2の台頭がモバイルインターネットとプラットフォームモデルによって推進された産業再編だとすれば、Web3の出発点は分散型金融、スマートコントラクト、オンチェーンインフラストラクチャに基づくシステム再構築です。

違いは、Web2 がプラットフォームとユーザーの間に強力な接続を構築することです。一方、Web3 は「所有権」を分割して分配し、チェーン上の新しい組織構造とインセンティブ メカニズムを再編成しようとします。

しかし、根本的な原動力は変わっていません。ストーリー主導から資本主導へと変化しました。ユーザー間の競争からエコロジカルなフライホイールまで、Web3 が辿ってきた道はWeb2 の道とほぼ同じです。

これは単純な比較ではなく、パス構造の並列再現です。

ただ今回、燃やされるのは象徴的なインセンティブです。構築されるのはモジュール型プロトコルです。まとめられるのは、TVL、アクティブ アドレス、エアドロップ ポイント テーブルです。

Web3 のこれまでの開発は、おおよそ 4 つの段階に分けられます。

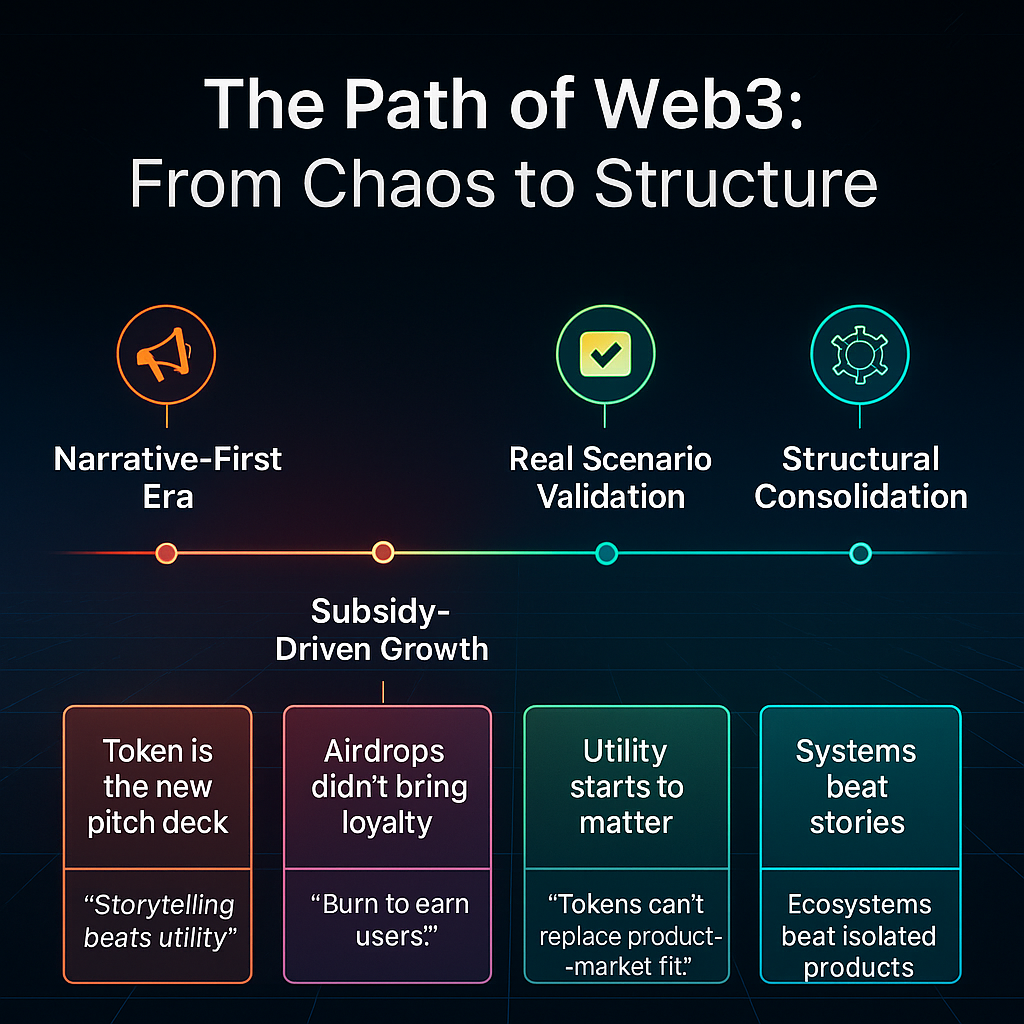

1. コンセプト主導段階 - コイン発行主導:ストーリーが先に生まれ、資金が流入する

Web2 の初期が「インターネット +」ストーリー テンプレートに依存していたとすれば、 Web3 の冒頭の発言は Ethereum のスマート コントラクトに書かれています。

2015年にイーサリアムが立ち上げられ、ERC-20規格によって資産発行のための統一インターフェースが提供され、「コイン発行」がすべての開発者が利用できる基本機能となりました。資金調達の本質的なロジックは変わりませんが、発行、流通、インセンティブの技術的なハードルは大幅に下がり、「技術的な説明 + 契約の展開 + トークンのインセンティブ」が Web3 初期起業の標準テンプレートになります。

この段階での爆発的な成長は、主にテクノロジーによって推進されています。ブロックチェーンは初めて、標準化された形式で起業家に力を与え、資産の発行をライセンス システムからオープン ソースに移行できるようにしました。

完成した製品や成熟したユーザーは必要ありません。ブロックチェーン技術が推進するブロックチェーン1.0時代のロジックを明確に説明できるホワイトペーパー、魅力的なトークンモデル、実行可能なスマートコントラクトがあれば、プロジェクトは「アイデア」から「資金調達」までのクローズドループを迅速に完了することができます。

Web3 が早期に革新を遂げたのは、プロジェクトが非常にスマートだったからではなく、ブロックチェーン技術の普及により、ブロックチェーン 1.0 時代の想像力が生まれたからです。

資本はまた、急速に「賭けのメカニズム」を形成した。つまり、最初に新しいポジションを占め、最初に市場を開始し、最初に物語を広めた者は、指数関数的な利益を得る可能性がある。

これにより、「前例のない資本効率」が生まれました。2017年から2018年にかけて、ICO市場は前例のない爆発的な成長を遂げ、ブロックチェーンの歴史上最も物議を醸し、象徴的な資金調達ステージの1つとなりました。

CoinDeskによると、ICOによる資金調達は2018年第1四半期で合計63億ドルに達し、2017年全体の資金調達総額を118%上回りました。その中で、TelegramのICOは17億ドルを調達し、EOSは1年で41億ドルを調達し、歴史的な記録を樹立しました。

「すべてがブロックチェーンになる可能性がある」という期間では、ラベルを付けて物語を構築しさえすれば、実装の道筋がまだ明確でなくても、将来の評価の想像を先取りすることができます。 DeFi、NFT、Layer 1、GameFi...すべてのホットワードは「窓」です。トークンが流通する前から、プロジェクト評価額は数億ドル、あるいは数十億ドルにまで急騰した。

これは、低い敷居で資本市場に参入するチャンスであり、一次市場で事前にポジションを占め、物語と流動性を通じて二次市場で感情を刺激し、ウィンドウ期間中にエグジットを完了するという、比較的明確なエグジットパスが徐々に形成されてきました。

このメカニズムでは、価格設定の核となるのは、プロジェクトがどれだけの成果を上げたかではなく、誰がより早くポジションを確保したか、誰が感情をうまく作り出すか、そして誰が流動性を解放する窓口を持っているかです。

これは本質的に、ブロックチェーンの初期の新たなパラダイムの典型的な特徴です。インフラストラクチャは整備されたばかりで、認知空間はまだ満たされておらず、製品自体よりも先に価格が形成されることがよくあります。

ここから Web3 の「コンセプト配当期間」が生まれます。価値は物語によって定義され、エグジットは感情によって推進されます。プロジェクトと資本は、流動性主導の構造において、互いに確実性を求めます。

2. 拡大のために資金を燃やす段階:プロジェクトがひしめき合い、ユーザー獲得競争が本格化

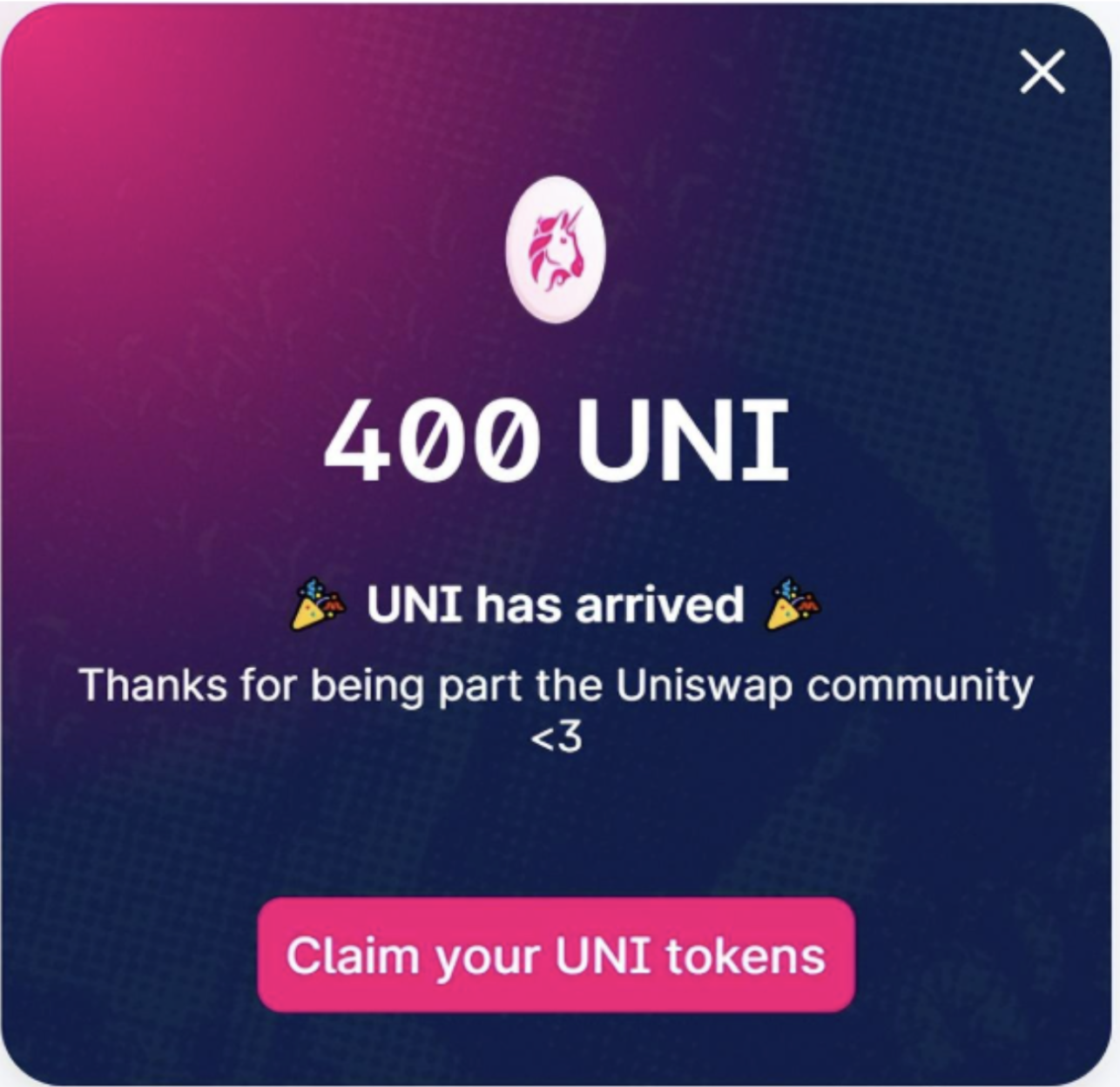

すべての変化は「史上最も高価な感謝の手紙」から始まった。

2020年、Uniswapは初期ユーザーに向けて400個のUNIトークンをエアドロップしました。当時の価値は1トークンあたり約1,200ドルでした。プロジェクト チームはこれを「フィードバック」と呼んでいますが、業界ではこれを別の意味で理解しています。つまり、コールド スタートに最適なソリューションです。

当初は、単に「コミュニティに恩返しする」というジェスチャーでしたが、意図せず業界のパンドラの箱を開けてしまいました。プロジェクトチームは、コインの発行によって忠誠心やトラフィックと交換でき、さらにはコミュニティの幻想を作り出すこともできることを発見しました。

エアドロップはオプションから標準機能になりました。

それ以来、プロジェクト関係者は、ほぼすべての新規プロジェクトがコールドスタートのデフォルトモジュールとして「エアドロップ期待値」を使用していることに突然気付きました。彼らの繁栄したエコシステムを市場に示すために、トークンはユーザーの行動を購入するために使用されます。ポイント システム、インタラクティブ タスク、スナップショット パッケージは必須となっています。多くのプロジェクトが、「価値主導ではなくインセンティブ主導」の成長という幻想に陥っています。

オンチェーンのデータは急上昇し、創設者たちは「成功」という幻想に浸っていました。TGE以前には、数百万人のユーザーと数十万人の毎日のアクティブユーザーがいました。 TGEの後、シーンは一気に冷めてしまった。

2024年にFusionistチェーン上のDAUが4万を超えたのに、Binance上場発表直後にオンチェーンアクティビティがほぼゼロになったことを今でも覚えています。

私はエアドロップを否定しているわけではありません。エアドロップの本質はユーザー行動を購入することであり、コールドスタート時に資金調達資金を消費することなく新規ユーザーを引き付ける効果的な手段です。しかし、その限界効果は急速に減少しています。多くのプロジェクトが、エアドロップと新規顧客の獲得という定型的なサイクルに陥っています。新規顧客を引き付けた後は、ビジネス シナリオと製品機能が顧客を維持する能力を持っているかどうかが問題になります。これこそが真の価値の回収であり、プロジェクト関係者が生き残るための唯一の正しい解決策です。 (注:二次市場を資金で操作して生き残るプロジェクトは、この議論の範囲外です)

結局のところ、ユーザーに賄賂を渡して購入させることが成長の核心ではないのです。それは商業的な基盤やシナリオに基づいたものではありません。エアドロップは、最終的にはプロジェクト所有者またはユーザーの利益を消費します。ビジネス モデルにクローズド ループがない場合、トークンがユーザーがアクションを起こす唯一の理由になります。 TGE が完了し、報酬が終了すると、ユーザーは自然に離脱してしまいます。

3. ビジネス検証段階 - 実際の現場、物語検証

私はよくプロジェクトオーナーに、コインを配布する前に次の 1 つの点についてよく考えるようにアドバイスしています。

どのようなシナリオでどのような問題を解決しますか?最も重要な貢献者は誰ですか? TGE 後もこのシナリオは当てはまるでしょうか? また、実際にこれを使い続ける人がいるでしょうか?多くのプロジェクト関係者は、トークンインセンティブを通じてユーザーの増加を迅速に達成できると言っています。私はいつもこう尋ねます。「それから?」

通常、この時点でプロジェクト チームはしばらく沈黙し、微笑みます。 「ああ...」

そして、何も起こりませんでした。 「インセンティブを与える」ことで何らかの交流を得たいだけなら、ミームを直接送信したほうがよいでしょう。少なくとも、これは感情的なゲームであり、残留は期待できないことは誰もが知っています。

ついに、誰もが振り返り始めました。このトラフィック、インタラクション、配布されたコインはどのような構造につながったのでしょうか?お金をあげ終わった後、結局私が道化師になってしまいました🤡 。

したがって、この段階でのキーワードは、使用シナリオ、ユーザーのニーズ、製品構造になります。実際のシナリオと明確な構造に頼ることによってのみ、自分自身の成長の道を見つけることができます。正直に言うと、私は個人的にKaitoのビジネスロジックが好きではありません。それはむしろ「賄賂文化」の極端な形のようなもので、インセンティブメカニズムの高度な利用、あるいはプラットフォームとコンテンツの関係の再パッケージ化さえ意味しています。

しかし、カイトが成功したことは否定できない。実際のビジネスシナリオです。 TGE前の期待は、プロジェクトが市場を占領するための加速剤となり、TGE後も音楽とダンスは続きます。 Kaito は、主要人物が Kaito プラットフォーム自体に留まりながら、KOL がプロジェクトを公開できるようにするビジネス ロジックを提供するためです。

多くのKOLは、この論理が最終的に裏目に出ることを認識しているかもしれませんが、構造的機会主義の市場では、「戦略的コンプライアンス」が最も合理的な選択となっています。

多くのKOLは、この論理が最終的に裏目に出ることを認識しているかもしれませんが、構造的機会主義の市場では、「戦略的コンプライアンス」が最も合理的な選択となっています。

同時に、トランザクション、DeFi、アイデンティティシステムなどの基本機能など、実際のシナリオを中心に構築されるプロジェクトが増え始めていることも嬉しく思います。

適切なタイミングで適切な方向を選択し、実際の製品を磨き上げるチームは、使用から維持、維持から収益化までの垂直シナリオのポジティブなサイクル機能を通じて、徐々に定着し、独自の産業化の道筋を築いています。

最も典型的な例は交換製品です。交換製品は高頻度の需要を構造的なトラフィックに変換し、資産、ウォレット、生態系のつながりを通じて閉ループを完成させ、Web3プロジェクトの「構造的進化ライン」に乗り出します。

4. 構造堆積期:プラットフォームの完成と可変収縮

本当に前向きなビジネス シナリオとは、プロジェクトが業界で発言権を得るシナリオです。

例えば、Binanceは取引から始まり、徐々に流動性、資産発行、オンチェーンの拡張、トラフィックの参入を開放し、オフチェーンからオンチェーンまでの全プロセススケジューリングシステムを形成しました。 Solana は、軽量な資産と基礎となるパフォーマンスの使用を通じて、コミュニティ、開発者、ツール システムへのフィードバック構造を促進しました。

これは、業界がプロジェクトのテストから構造の堆積へと移行するサイクルであり、もはや速度を競うのではなく、システムの完全性で競争し始めています。

しかし、これは新しいプロジェクトが突破口を開く機会を失ったことを意味するものではありません。本当に成功できるプロジェクトとは、最も大きな声や最も幅広い物語を持つプロジェクトではなく、構造の「ギャップを埋める」か、モデルを「再構築」できるプロジェクトです。

モバイルインターネット時代のByteDanceを覚えていますか?

ポストブロックチェーン時代には、AIが牽引する新たなサイクルが到来すると信じています。バイトダンスのように、AIを活用して適切な切り込みで構造を素早く実行し、産業のブレークスルーと自己完結を達成するプロジェクトが間違いなく存在するでしょう。

Web2のプラットフォーム段階では、巨人やフライホイール、そしてByteDanceのようなニッチな破壊者が後に残った。 Web3の構造化段階は、正しい構造で「エッジを突破する」次の可変プロジェクトを生み出す可能性もあります。

インフラであれば、前述のブロックチェーン1.0時代のイーサリアムの使命のように、ネイティブAI時代を見据えて構築され、この時代のテクノロジー製品の開発を促進するインフラであるべきだと考えてみましょう。

DAPPであれば、 AIを活用して本来のユーザー閾値(Web3のユーザー閾値は高すぎる)を突破し、本来のビジネス秩序を崩すようなアプリケーションでなければなりません。

もし誰かが私に尋ねたら、Web3 の将来はどのように発展するでしょうか?

私としてはこう言いたい。「インターネットにあらゆるものを追加できるのと同じように、その真の可能性は、使用経路を再構築し、コラボレーションのハードルを下げ、ポストブロックチェーン時代に実際に実行できる一連の製品とシステムを生み出すことにある。」