仮想通貨M&Aシーズン:ベンチャーキャピタルの衰退後も生き残るには

元の投稿者: Saurabh Deshpande

原文翻訳:ルフィ、フォーサイトニュース

Coinbase が Deribit を 29 億ドルで買収。これは暗号通貨史上最大の M&A となる。

科学技術の歴史においても同様です。これまでにグーグルは261社を買収した。これらの買収により、Google マップ、Google AdSense、Google アナリティクスなどの製品が誕生しました。おそらくその中で最も重要だったのは、2020年にGoogleがYouTubeを16億5000万ドルで買収したことだ。 2025年第1四半期にYouTubeは89億ドルの収益を生み出し、Alphabet(Googleの親会社)の総収益の10%を占めました。 Googleと同様に、Metaもこれまでに101件の買収を行っている。 Instagram、WhatsApp、Oculus などが代表的な例です。 Instagram は 2024 年に 650 億ドル以上の年間収益を生み出し、Meta ビジネス全体の収益の 40% 以上を占めます。

既製品を購入するか、それとも自分で作るのでしょうか?

暗号通貨業界はもはや新しい業界ではありません。暗号通貨のユーザー数は6億5,900万人に達し、Coinbaseのユーザー数は1億500万人を超え、世界中のインターネットユーザーは約55億人いると推定されています。つまり、暗号通貨のユーザーはインターネットユーザー全体の10%に達しています。これらの数字は、次の成長段階がどこから来るのかを判断するのに役立つため重要です。

ユーザー数を増やすことは、成長するための明らかな方法です。現在、私たちは金融分野における暗号通貨のユースケースのみを開発しています。他のアプリケーションでもブロックチェーン技術をインフラとして活用すれば、市場全体の規模は大きく拡大するでしょう。既存ユーザーの獲得、クロスセル、ユーザーあたりの収益の増加などは、既存の企業が成長を達成できる方法の一部です。

振り子が買収へと振れるとき

この買収により、資金調達だけでは解決できない 3 つの重要な問題が解決されます。まず、買収は、経験豊富な開発者が不足している高度に専門化された分野での人材獲得に役立ちます。第二に、買収は、有機的な成長にかかるコストがますます高くなる環境において、ユーザー獲得に役立ちます。 3 つ目は、買収によってテクノロジーの統合が促進され、プロトコルを本来のユースケースを超えて拡張できるようになります。これらの問題については、業界の事例を参照しながら以下のテキストでさらに詳しく説明します。

暗号通貨分野では今、新たなM&Aの波が起こっています。 Coinbase が Deribit を過去最高の 29 億ドルで買収。 Krakenは、米国商品先物取引委員会(CFTC)の規制下にある小売先物取引プラットフォームであるNinjaTraderを15億ドルで買収した。リップルはマルチアセットプライムブローカーのヒドゥンロードを12億5000万ドルで買収した。同社はCircleにも買収提案をしたが拒否された。

これらの取引は、業界における優先順位の変化を反映している。リップルは流通と規制のチャネルを求めており、コインベースはオプション取引量を求めており、クラーケンは製品のギャップを埋めようとしている。これらの買収は戦略、生き残り、競争上のポジショニングによって推進されます。

以下の表は、既存企業が構築するか買収するかを検討する際に、どのような考えを持っているかを理解するのに役立ちます。

表には、構築と購入の決定における主なトレードオフがまとめられていますが、既存企業は決定的な行動をとる際に独自のシグナルに頼ることが多いです。良い例としては、2020年にStripeがナイジェリアに拠点を置くPaystackを買収したことが挙げられます。アフリカで独自のインフラを構築するということは、規制の詳細、現地での統合、加盟店のオンボーディングなど、急峻な学習曲線に直面することを意味します。

Stripe は買収を選択しました。 Paystack はすでに地域のコンプライアンス問題を解決し、加盟店基盤を構築し、流通能力を実証しています。 Stripe の買収は、スピード (成長市場での先行者利益の獲得)、能力ギャップ (現地の専門知識)、競争上の脅威 (Paystack が地域の競合企業になる) など、いくつかの基準を満たしていました。この動きにより、Stripe は中核事業から逸脱することなく、世界展開を加速します。

取引が行われる理由を詳しく説明する前に、 2 つの質問について考えてみる価値があります。1 つ目は、創業者が買収を検討する必要がある理由、2 つ目は、なぜ今が買収を検討するのに重要な時期なのかということです。

買収の成功は後押しとなる

現在のマクロ環境が買収に有利なのはなぜでしょうか?

一部の人にとっては、出口戦略の流動性が重要です。他の人にとっては、より永続的な流通チャネルにアクセスし、長期的な成長を確保し、影響力を増幅するプラットフォームの一部となることが目的です。そして多くの人にとって、これはますます狭まるベンチャーキャピタルへの道を回避する手段です。ベンチャーキャピタルはかつてないほど不足し、投資家の期待は高まり、タイムラインは厳しくなっています。

満潮でも全ての船が浮かぶわけではない

ベンチャーキャピタル市場は、流動性の高い市場より数四半期遅れています。通常、ビットコインの価格がピークに達すると、ベンチャーキャピタルの活動が落ち着くまで数か月または数四半期かかります。暗号通貨分野へのベンチャーキャピタル投資は2021年のピーク以来70%以上減少し、評価額の中央値は2019~2020年の水準に戻った。これは一時的な後退ではないと思います。

理由を説明しましょう。つまり、ベンチャーキャピタルの収益は低下し、資本コストは上昇したのです。その結果、機会費用の上昇により、ベンチャーキャピタルが取引を追いかける資金が減少します。しかし、暗号通貨業界特有の理由により、資産数の大幅な増加により市場構造が影響を受けています。私はこのグラフに注目しており、ほとんどのトークンビジネスはこれを認識しているはずです。簡単だからという理由だけで新しいトークンを作成するのは賢明ではないかもしれません。インターネット上の資本は限られています。下のグラフに示すように、新しい資産が発行されるたびに、それを追う流動性は減少します。

高い完全希薄化後評価額(FDV)で発行されたベンチャー支援トークンはすべて、数十億ドルの時価総額に達するために大量の流動性を必要とします。たとえば、EigenLayer の EIGEN トークンは 3.9 ドルでローンチされ、完全希薄化後の評価額は 65 億ドルでした。発売時の流通量は約11%、時価総額は約7億2000万米ドルでした。現在の浮動株は約 15% で、完全希薄化後の評価額は約 14 億ドルです。複数回のロック解除ラウンドを経て、最初のトークン発行以来、供給量の 4% が流通しています。このトークンは発売以来、価格が約80%下落している。発売時の評価額に戻るには、供給量の増加に応じて価格が 400% 上昇する必要があります。

トークンが実際に価値を生み出さない限り、特に投資オプションが豊富な市場では、市場参加者がトークンを追いかける理由はない。これらのトークンのほとんどは、再び元の評価額に達することはおそらくないでしょう。 Token Terminal 上のすべてのプロジェクトの30 日間の収益を調べたところ、月間収益が 100 万ドルを超えたのは 3 つのプロジェクト (Tether、Tron、Circle) だけでした。月間収益が 100,000 ドルを超えるプロジェクトは 14 件のみです。これら 14 のプロジェクトのうち 8 つにはトークンがあり、投資価値があることを意味します。

これは、個人投資家が撤退できないか、または一定の割引で撤退しなければならないことを意味します。流通市場全体のパフォーマンスの低迷により、ベンチャーキャピタルの投資収益率に圧力がかかっています。これにより、より慎重な投資戦略が生まれることになります。したがって、投資家を引き付けて評価プレミアムを獲得するには、製品が製品市場適合性(PMF)を見つけるか、まだ試したことのない新しいものでなければなりません。最小限の実行可能な製品 (MVP) しかなく、ユーザーがいない製品に投資家を見つけるのは困難です。したがって、別の「ブロックチェーン拡張レイヤー」を構築する場合、優れた投資家を獲得できる可能性は低くなります。

すでにこのようなことが起きているのを目にしました。ベンチャーキャピタルトラッカーの記事で述べたように、仮想通貨分野へのベンチャーキャピタルの月間流入額は、2022年のピーク時の230億ドルから2024年には60億ドルに減少します。資金調達ラウンドの総数は、2022年第1四半期の941件から2025年第1四半期の182件に減少しており、ベンチャーキャピタルファンドの慎重なアプローチを示しています。

なぜ今なのか?

それで次に何が起こるのでしょうか?新たな資金調達よりも買収のほうが理にかなっているかもしれない。すでにある程度の収益を上げているプロトコルやビジネスは、自分たちの盲点を埋めるニッチ市場を追い求めるでしょう。現在の環境は、チームを統合へと向かわせています。金利が上昇すると資本コストが高くなります。ユーザーの採用が停滞しているため、有機的な成長が難しくなっています。トークンインセンティブは以前ほど効果的ではありません。同時に、規制によりチームはより早くプロフェッショナル化を迫られています。これらすべての要因により、暗号通貨業界は成長手段として買収に注目するようになりました。今回は、暗号通貨分野でのM&A活動は、以前のサイクルよりも意図的かつ集中的になっているようだ。その理由については、この記事の後半で詳しく説明します。

M&Aサイクル

歴史的に、伝統的な金融セクターは、規制緩和、経済拡大、安価な資本、技術変化などの要因によって引き起こされた5~6回の大きな合併と買収の波を経験してきました。初期の波は垂直統合と独占の野心によって推進されました。後の波では、相乗効果、多様化、あるいは世界的な広がりが重視されました。 1 世紀にわたる M&A の歴史を掘り下げる必要はありませんが、簡単に言えば、成長が鈍化し資金が豊富になると統合が加速します。

出典:ハーバード大学ロースクールコーポレートガバナンスフォーラム

暗号通貨分野における M&A のさまざまな段階をどのように説明すればよいでしょうか?これは、何十年にもわたって伝統的な市場で見てきたものと同様です。新興産業の成長は直線的ではなく、波状になる傾向があります。 M&A の各波は、製品の構築から、製品市場適合の発見、ユーザーの獲得、流通チャネル、コンプライアンス、防御力の確保まで、業界の成熟曲線におけるさまざまなニーズを反映しています。

出典: CBInsights

これは、初期のインターネット時代だけでなく、モバイル インターネット時代にも見られました。 2005 年半ばに Google が Android を買収したことを思い出してください。モバイルデバイスが主要なコンピューティングプラットフォームになるだろうという戦略的な賭けでした。ベテランの Android エンジニアであり Google 社員でもある Chet Haase 氏が書いた書籍「Androids: The Team That Built the Android Operating System」によると、次の通りです。

2004 年、世界の PC 出荷台数は 1 億 7,800 万台に達しました。同じ期間に、携帯電話の出荷台数は 6 億 7,500 万台で、PC のほぼ 4 倍に相当しましたが、プロセッサとメモリのパフォーマンスは 1998 年の PC と同等でした。

モバイル オペレーティング システム市場は、以前は断片化され、制限されていました。 Microsoft は Windows Mobile にライセンス料を請求しており、Symbian は主に Nokia のデバイスで使用されており、BlackBerry のオペレーティング システムは自社のデバイスでのみ動作します。これにより、オープン プラットフォームの開発のための戦略的な機会が生まれます。

Google はこのチャンスに飛びつき、メーカーが高額なライセンス料を支払ったり、独自のオペレーティング システムをゼロから構築したりすることなく採用できる、無料のオープンソース オペレーティング システムを取得しました。この民主化されたアプローチにより、ハードウェアメーカーは、Apple の厳重に管理された iOS エコシステムに対抗できる洗練されたプラットフォームを活用しながら、自社の強みに集中できるようになります。 GoogleはOSをゼロから構築することもできたが、Androidを買収したことで有利なスタートを切り、Appleの拡大する優位性に対抗することができた。 20年後、ウェブトラフィックの63%はモバイルデバイスから発生し、モバイルウェブトラフィックの70%はAndroidによって生成されています。 Google はパソコンからモバイル デバイスへの移行を予測し、Android の買収によってモバイル検索を支配することができました。

2010 年代はクラウド インフラストラクチャ関連の取引が主流でした。マイクロソフトは、Office、Azure、Dynamics 全体で ID と職業データを統合することを目指し、2016 年に LinkedIn を 260 億ドルで買収しました。 Amazon は、独自のカスタムチップを構築して AWS にエッジ コンピューティング機能を提供するために 2015 年に Annapurna Labs を買収しました。これは、インフラストラクチャの垂直統合がいかに重要になっているかを示しています。

こうしたサイクルは、業界の発展の各段階で異なる制約が生じるために発生します。初期の頃は、製品を市場に出すスピードが全てでした。その後はユーザー獲得に注力しました。最終的には、規制の明確さ、拡張性、耐久性が重要になります。買収とは、業界の勝者がライセンスを申請するのではなく購入すること、チームを雇用するのではなく獲得すること、インフラストラクチャをゼロから構築するのではなく購入することを通じて時間を圧縮する方法です。

つまり、暗号通貨業界におけるM&Aのペースは、従来の市場で起こっていることと似ているのです。技術は違いますが、常識は同じです。

暗号通貨M&Aの3つの波

考えてみれば、暗号通貨分野における M&A は 3 つの異なる段階を経てきました。各段階は、その時点の市場の需要と技術的条件によって決定されます。

最初の波(2017〜2018年) - ICOの波:スマート コントラクト プラットフォームが登場したばかりで、当時は分散型金融(DeFi)は存在せず、人々はユーザーを引き付けることができるオンチェーン アプリケーションの構築のみを望んでいました。取引所とウォレットは、新しいトークン保有者を引き付けるために、より小規模なフロントエンド プラットフォームを買収します。この時代における注目すべき取引としては、BinanceによるTrust Walletの買収やCoinbaseによるEarn.comの買収などが挙げられます。

第 2 波 (2020 ~ 2022 年) — 資本主導の買収: Uniswap、Matic (現 Polygon)、Yearn Finance などのプロトコルや、Binance、FTX、Coinbase などの企業は、製品市場適合 (PMF) を見つけました。これらの銘柄の時価総額は2021年の強気相場で急騰しており、保有するトークンは過大評価されており、使用可能となっている。プロトコルの分散型自律組織 (DAO) は、ガバナンス トークンを使用して関連するチームとテクノロジーを取得します。 YearnのM&Aシーズン、OpenSeaによるDharmaの買収、そしてFTXの破綻前の買収ラッシュ(LedgerXやLiquidの買収など)がこの時代を特徴づけた。 Polygon はまた、Hermez (ゼロ知識証明スケーリングソリューション) や Mir (ゼロ知識テクノロジー) などのチームを買収するなど、野心的な買収を行っており、ゼロ知識スケーリング分野での主導的地位を確立しています。

ウェーブ 3 (2024 年現在) — コンプライアンスとスケーラビリティ:ベンチャー キャピタルの引き締めと規制の明確化に伴い、資金力のある企業は、規制された会場、支払いインフラストラクチャ、ゼロ知識の技術的才能、アカウント抽象化プリミティブを提供できるチームを獲得しています。最近の例としては、モバイルウォレット戦略とユーザーオンボーディングを強化するためにCoinbaseがBRD Walletを買収したことや、デリバティブへの進出を加速するためにFairXを買収したことが挙げられます。

Robinhoodは他の地域への事業拡大を目指してBitstampを買収した。 Bitstamp は世界中で 50 以上の有効なライセンスと登録を保有しており、これにより EU、英国、米国、アジアからの Robinhood 顧客を獲得できることになる。 Stripe は暗号通貨決済インフラを強化するために OpenNode を買収しました。

買収者はなぜ買収したのですか?

いくつかのスタートアップ企業は戦略的な動機で買収されます。買収者が取引を開始する場合、通常は自社のロードマップを加速し、競争上の脅威を排除し、新しいユーザー グループ、テクノロジ領域、または地域に拡大することを望んでいます。

創業者にとって、買収の対象となることは、単に利益を得ることだけでなく、規模の拡大と事業の継続性を実現することの方が重要です。計画的に買収を行うと、チームはより広範な流通チャネル、長期的なリソースサポート、そして改善しようとしているより広範なエコシステムに自社製品を統合する能力を獲得できます。次の資金調達ラウンドに苦労したり、次の波に乗るために事業を転換したりするよりも、買収の対象となることが、スタートアップの本来の使命を果たす最も効果的な方法かもしれません。

あなたのスタートアップが「良い買収対象」にどれだけ近づいているかを評価するのに役立つフレームワークをご紹介します。買収の道を積極的に検討している場合でも、買収の可能性を念頭に置いてビジネスを構築している場合でも、これらのパラメータで優れていると、適切な買収者の目に留まる可能性が大幅に高まります。

暗号通貨取得の4つのモデル

過去数年間の主要な取引を調査したところ、これらの買収の構造と実行にいくつかの明確なパターンが現れていることがわかりました。各モデルは異なる戦略的焦点を表します。

1. 人材獲得

Vibe コーディングはすでに存在していますが、チームには AI に頼らずに製品を構築できる熟練したコーダーが必要です。 AI にコードを書かせて、自信を持って何百万ドルも費やすことができる段階にはまだ達していません。したがって、小規模なスタートアップ企業が脅威となる前に、その企業を買収して人材を確保することは、既存企業がスタートアップ企業を買収する正当な理由となる。

しかし、経済的な観点から見ると、なぜ人材獲得は意味があるのでしょうか?まず、買収者は通常、関連する知的財産、継続的な製品パイプライン、既存のユーザーベースと流通チャネルを獲得します。たとえば、ConsenSys が 2020 年に Truffle Suite を買収した際には、開発ツール チームを吸収しただけでなく、Truffle Boxes、Ganache、Drizzle を含む Truffle の開発ツール スイートなどの主要な知的財産も取得しました。

第二に、人材獲得により、既存企業は専門チームを迅速に統合することができ、競争の激しい人材市場でチームをゼロから構築するよりもコストが低くなることがよくあります。私の知る限り、2021年現在、ゼロ知識技術を真に理解しているエンジニアは500人程度しかいません。だからこそ、Polygon が Mir Protocol を 4 億ドルで、Hermez Network を 2 億 5,000 万ドルで買収したことは理にかなっているのです。こうしたゼロ知識暗号技術者を雇うだけでも、たとえ才能があったとしても何年もかかる可能性がある。

むしろ、これらの買収により、エリートのゼロ知識研究者やエンジニアが一夜にして Polygon のチームに加わり、大規模な採用およびオンボーディングのプロセスが合理化されました。このような買収にかかる総コストは、特に買収したチームがすでに製品を発売している場合、スタッフの採用、トレーニング、育成に必要な時間と比較すると経済的に効率的です。

2021年後半にCoinbaseがAgaraを4000万〜5000万ドルで買収した際、この取引の目的は顧客サービスの自動化よりもエンジニアリングの人材獲得に重点が置かれていた。 Agara のインドのチームは、AI と自然言語処理に関して深い専門知識を持っています。買収後、これらのエンジニアの多くは Coinbase の製品および機械学習チームに統合され、同社の幅広い AI の取り組みをサポートしました。

これらの買収はテクノロジー関連として位置づけられていますが、真の資産は人材、つまりゼロ知識の未来というPolygonのビジョンを実現できるエンジニア、暗号学者、プロトコル設計者です。これらのチームの完全な統合と製品化には予想よりも時間がかかりましたが、これらの買収により、Polygon はゼロ知識の技術者の豊富な人材プールを獲得し、それが今日まで同社の競争戦略を形成し続けているリソースの優位性となりました。

2. 機能/エコシステムの拡張

一部の戦略的買収は、エコシステムの範囲やチームの内部能力の拡大に重点を置いています。買収した企業の位置付けと市場での知名度が、この目標の達成に役立つことがよくあります。

Coinbase は買収を通じて拡大する能力を示す素晴らしい例です。同社は保管事業の拡大のため、2019年にXapoを買収した。これにより、デジタル資産のための安全でコンプライアンスに準拠したストレージ ソリューションを提供する Coinbase Custody の基盤が築かれました。 Coinbase は 2020 年に Tagomi を買収し、包括的な機関取引および保管サービス スイートである Coinbase Prime を立ち上げました。 2022年のFairXの買収、2025年のDeribitの買収は、それぞれ米国および世界のデリバティブ市場におけるCoinbaseの地位強化に役立つだろう。

2025 年初頭の Jupiter による Drip Haus の買収を例に挙げましょう。 Jupiter は Solana の主要な分散型取引アグリゲーターであり、分散型金融 (DeFi) 分野から非代替性トークン (NFT) 分野への拡大を目指しています。 Drip Haus は、Solana のクリエイターに無料の NFT 収集品配布サービスを提供することで、非常に熱心なオンチェーン オーディエンスを構築しました。

JupiterはSolanaのインフラストラクチャと開発者エコシステムと密接に連携しているため、どの文化製品が注目を集めているかについて独自の洞察力を持っています。同社は、Drip Haus を特にクリエイター コミュニティの間で重要な注目の中心と見ています。

Drip Haus の買収により、Jupiter はクリエイター経済とコミュニティ主導の NFT 配信分野に足場を築きます。この動きにより、NFT 機能をより幅広いユーザーに拡大し、トレーダーや流動性プロバイダーへのインセンティブとして NFT を提供できるようになります。これは単なる収集品に関するものではなく、Solana上でネイティブに注目を集めるNFTチャネルに関するものです。このエコシステムの拡大は、ジュピターがこれまで存在していなかった文化・コンテンツ分野への初の進出となります。これは、Coinbase が買収を通じて保管、プライムブローカー、デリバティブ、資産管理機能を体系的に構築してきた方法と非常によく似ています。

出典:ブルームバーグ

もう1つの例は、FalconXによる2025年4月のArbelos Marketsの買収です。Arbelosは、構造化デリバティブとリスクウェアハウジングの専門知識で知られる専門トレーディング会社です。これらの機能は、機関投資家へのサービス提供に不可欠です。 FalconX は、機関投資家向け暗号通貨資金調達のプライムブローカーとして、Arbelos を経由するデリバティブ取引量を把握しています。これにより、アルベロスは高価値の買収対象であると確信した可能性がある。

FalconX は、Arbelos を傘下に収めることで、複雑な暗号通貨商品の価格設定、ヘッジ、リスク管理の能力を強化します。この買収により、同社は中核インフラをアップグレードし、成熟した機関投資家からの資金流入を誘致・維持できるようになる。

3. インフラの配布

人材、エコシステム、ユーザーに加えて、一部の買収はインフラストラクチャの配布を中心に行われます。防御力と市場カバレッジを向上させるために、製品をより広範なスタックに組み込みます。注目すべき例としては、2021年のConsenSysによるMyCryptoの買収が挙げられます。MetaMaskはすでに主要なEthereumウォレットですが、MyCryptoはUX実験、セキュリティツール、そして上級ユーザーとロングテール資産に焦点を当てた異なるユーザーベースをもたらします。

この買収は完全なブランド変更や合併ではなく、両チームは並行して開発を続けました。最終的に、彼らはMyCryptoの機能セットをMetaMaskのコードベースに統合しました。これにより、MetaMask の市場での地位が強化され、イノベーションを直接吸収することで、より機敏なウォレットとの競争から保護されます。

これらのインフラストラクチャ主導の買収は、ツール スタックを改善し、配布チャネルを確保することで、重要なレベルのユーザーを囲い込むことを目的としています。

4. ユーザーベースの獲得

最後に、最も直接的な戦略は、ユーザーを購入することです。これは、コレクター獲得の争いが非常に熾烈になっているNFT市場での競争において特に顕著です。

OpenSeaは2022年4月にGemを買収しました。当時、Gemのアクティブウォレット数は週あたり約15,000件でした。 OpenSeaにとって、この契約は先制的な防御策であり、価値の高い「プロフェッショナル」ユーザーベースを確保し、後にOpenSea Proとして立ち上げられる高度なアグリゲーターインターフェースの開発を加速させるものだった。競争の激しい市場では、スピードが重要視される場合、買収はより費用対効果が高くなります。これらのユーザー、特にNFT 分野で多額のお金を使うことが多い「プロフェッショナル」ユーザーの生涯価値 (LTV) は、獲得コストを正当化する可能性があります。

買収は経済的に意味がある場合にのみ意味を持ちます。業界ベンチマークによると、NFTユーザー1人あたりの平均収益は2024年に162ドルになります。しかし、Gemのコアユーザーグループである「プロフェッショナル」ユーザーは、数桁高い価値をもたらす可能性があります。各ユーザーの生涯価値を控えめに見積もって 10,000 ドルとすると、これらのユーザーの価値は 1 億 5,000 万ドルに相当します。もし OpenSea が Gem を 1 億 5000 万ドル未満で買収していたら、開発時間の節約は言うまでもなく、ユーザー経済の観点からだけでも買収の費用を回収できただろう。

ユーザー重視の買収は、人材やテクノロジー主導の取引ほど注目されませんが、それでもネットワーク効果を強化する最も迅速な方法の 1 つです。

これらのデータは何を示していますか?

ここでは、過去 10 年間の暗号通貨買収の進化を、取引量、買収者、ターゲット カテゴリ別に分類してマクロ的に見ていきます。

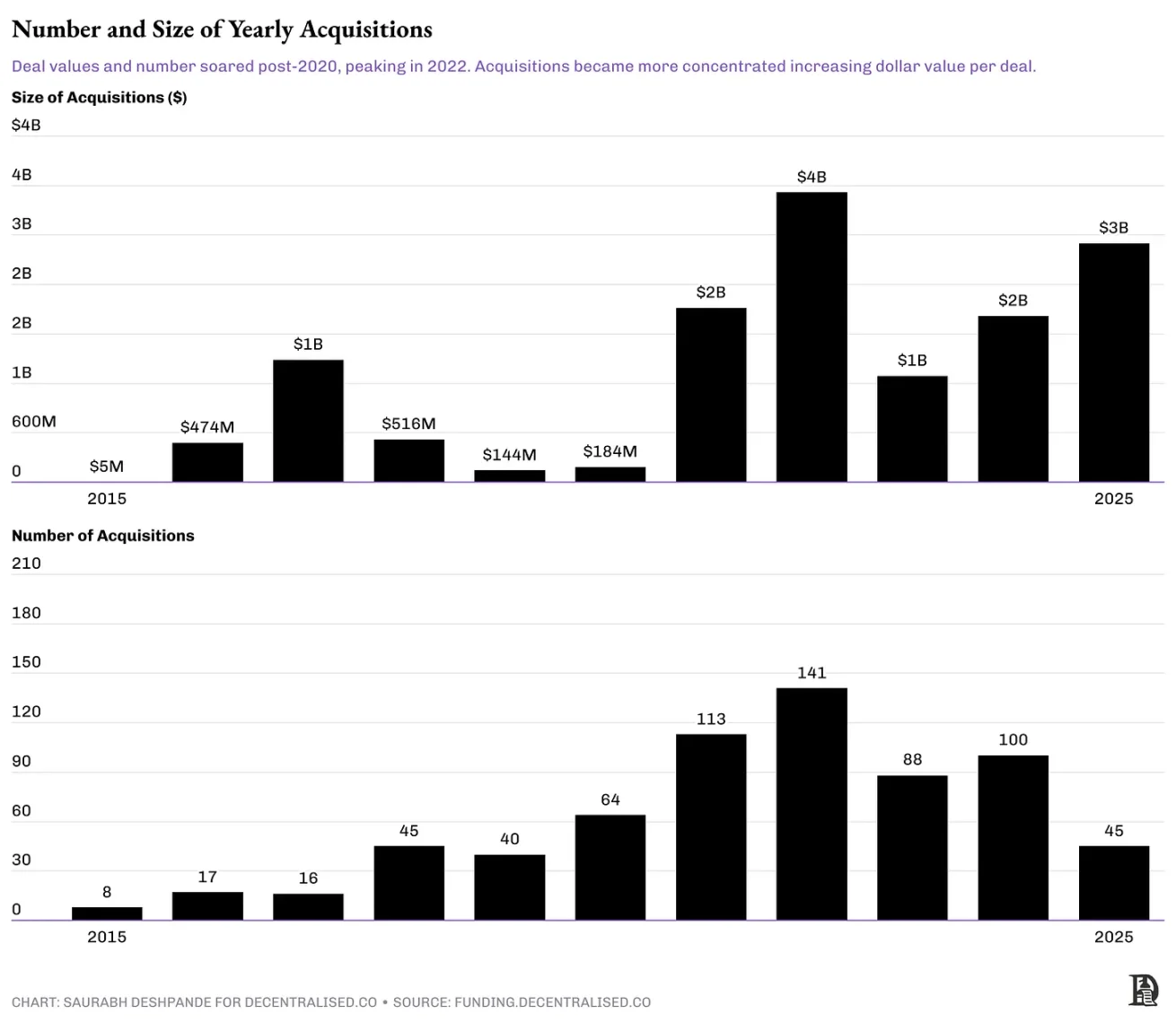

前述のように、取引量は公開市場での価格変動と完全には同期していません。 2017年のサイクルでは、ビットコインは12月にピークを迎えましたが、M&Aの波は2018年も続きました。今回も同様の遅れが生じました。ビットコインは2021年11月にピークに達しましたが、暗号通貨分野におけるM&Aは2022年までピークに達しませんでした。プライベート市場は流動性の高い市場よりも反応が遅く、市場トレンドの吸収が遅れることがよくあります。

2020年以降、M&A活動は大幅に増加し、2022年には数量と累計額の両方でピークに達しました。しかし、取引量だけでは全体像はわかりません。 2023年のM&A活動は鈍化したものの、M&Aの規模や性質は変化しました。幅広い防衛的な買い漁りは過ぎ去り、より慎重なカテゴリー投資が取って代わった。興味深いことに、2022年以降M&A取引件数は減少しているにもかかわらず、取引総額は2025年に回復しています。これは、市場が縮小しているのではなく、成熟した買収者がより少ない、より大規模な、よりターゲットを絞った取引を行っていることを示唆しています。平均取引規模は、2022 年の 2,500 万ドルから 2025 年には 6,400 万ドルに増加します。

DeribitでのCoinbase取引はこのチャートには含まれていません

ターゲットカテゴリーの観点から見ると、初期のM&Aターゲットは比較的分散していました。マーケットプレイス プラットフォームは、ゲーム資産、Rollup インフラストラクチャ、および初期段階のゲーム、レイヤー 2 インフラストラクチャ、ウォレット統合をカバーするさまざまなエコシステム投資を獲得しました。しかし、時間が経つにつれて、ターゲットのカテゴリーはより焦点が絞られるようになりました。 2022年のM&Aピーク期には、取引はマッチングエンジン、カストディシステム、取引プラットフォームの強化に必要なフロントエンドインターフェースなどの取引インフラの買収に重点が置かれました。最近のM&Aはデリバティブおよびユーザー向け仲介チャネル部門に重点を置いています。

DeribitでのCoinbase取引はこのチャートには含まれていません

2024年から2025年の取引を詳しく見ると、M&Aの集中が高まっていることがわかります。デリバティブ取引会場、証券会社チャネル、ステーブルコイン発行者が、公開された取引額の75%以上を吸収しました。米国商品先物取引委員会(CFTC)による仮想通貨先物規則の明確化、MiCAに基づくステーブルコインのパスポート、準備資産に関するバーゼル指針により、これらの分野におけるリスクは軽減された。 Coinbase のような大企業の対応は、独自の規制拠点を構築するのではなく、購入することである。 NinjaTrader は Kraken に必要なライセンスと米国内の 200 万人の顧客を提供しています。 Bitstamp は MiCA 準拠の取引カバレッジを提供し、OpenNode は USD ステーブルコイン チャネルを Stripe のマーチャント ネットワークに直接接続します。

DeribitでのCoinbase取引はこのチャートには含まれていません

買収側も進化しています。 2021年から2022年にかけて、取引所は市場シェアを守るためにインフラ、ウォレット、流動性レイヤーを買収することでM&Aトレンドを主導しました。 2023年から2024年にかけて、バトンは決済会社や金融商品プラットフォームに渡され、NFTチャネル、ブローカー、構造化商品インフラストラクチャなどの下流製品をターゲットにしています。しかし、規制が変わり、デリバティブ市場のサービスが不十分になったため、CoinbaseやRobinhoodなどの取引所が買収者として再登場し、デリバティブや証券会社のインフラを買収した。

これらの買収者に共通する特徴は、十分な資金を持っていることです。 2024年末までに、Coinbaseは90億ドルを超える現金および現金同等物を保有しました。 Krakenは2024年に4億5,400万ドルの営業利益を達成しました。Stripeは2024年に20億ドル以上のフリーキャッシュフローを見込んでいます。買収企業のほとんどは、取引額で見ると収益性の高い企業です。 Kraken がユーザー インターフェースから決済まで先物取引スタック全体を管理するために NinjaTrader を買収したことは、バリュー チェーンのさらなる管理を目的とした垂直買収の一例です。対照的に、水平買収は同じレベルで市場カバレッジを拡大することを目的としており、ロビンフッドによるビットスタンプの買収は地理的カバレッジの拡大の一例です。 Stripe による OpenNode の買収は、垂直統合と水平拡張を組み合わせたものです。

DeribitでのCoinbase取引はこのチャートには含まれていません

Google による Android 買収の話を覚えていますか? Google は短期的な収益に焦点を当てるのではなく、ハードウェア メーカーとソフトウェア クリエーターのモバイル エクスペリエンス全体を簡素化する 2 つの点を優先しました。まず、ハードウェアメーカーが採用できる統一されたシステムを提供します。これにより、モバイル エコシステムを悩ませている断片化の問題が解消されます。 2 番目に、開発者がすべての Android デバイスで実行されるアプリケーションを作成できるように、一貫したソフトウェア プログラミング モデルを提供します。

暗号通貨分野でも同様のパターンが見られます。資金力のある既存企業は、単にビジネスのギャップを埋めるだけでなく、市場での地位を強化することを目指しています。最近の買収を詳しく見てみると、何を誰が買収しているかという戦略的変化が徐々に起こっていることがわかります。重要なのは、業界全体に成熟の兆しが見られることです。取引所は防御壁を強化し、決済会社はチャネルを独占しようと競い合い、マイナーは半減期を前に勢力を拡大し、ゲームなどの誇大宣伝で牽引される垂直分野はM&Aの記録から静かに姿を消している。業界は、どの統合が実際に複利効果をもたらし、どれが単に資本を消費するだけなのかを理解し始めている。

ゲーム業界が良い例です。 2021年から2022年にかけて、投資家はゲーム関連のスタートアップ企業を支援するために総額数十億ドルを投資しました。しかしそれ以来、投資のペースは大幅に鈍化しました。アーサーが私たちのポッドキャストで述べたように、明確な製品市場適合性がない限り、投資家はゲーム業界への関心を失っています。

出典: funds.decentralised.co

このような背景から、戦略的な意図にもかかわらず、多くの M&A 取引が期待どおりの結果をもたらさない理由を理解しやすくなります。重要なのは、何を獲得したかではなく、それがどれだけうまく統合されたかです。暗号通貨は多くの点で独特ですが、これらの問題から免れることはできません。

M&Aが失敗する理由

バルーク・レブ氏とフェン・グ氏は著書『M&A失敗の罠』の中で、世界中の4万件の合併・買収事例を調査し、合併・買収の70%~75%が失敗に終わるという結論を出しました。彼らは、失敗の原因として、過大なターゲット規模、過大なターゲット評価額、中核事業と関係のない買収、弱いターゲット運営、および役員インセンティブの不一致などの要因を挙げた。

暗号通貨分野でもM&Aの失敗例がいくつかあり、上記の要因はここにも当てはまります。 2020年にFTXがポートフォリオ追跡アプリBlockfolioを1億5000万ドルで買収したケースを考えてみましょう。当時、この取引はBlockfolioの600万人の個人トレーダーをFTXのトレーダーに転換するための戦略的な動きと宣伝されていました。アプリはFTXアプリと改名され、一時的に注目を集めましたが、個人投資家の取引量を大幅に増加させることはできませんでした。

さらに悪いことに、2022年後半にFTXが崩壊したため、Blockfolioとのパートナーシップはほぼ完全に消滅しました。長年かけて蓄積したブランド資産が消失した。これは、強力なユーザーベースを持つ買収であっても、プラットフォーム全体の失敗によって元に戻ってしまう可能性があることを思い起こさせるものだ。

多くの企業は、買収に関してあまりにも急いで行動するという間違いを犯します。下の画像は、FTX がいかに速く買収を進めたかを示しています。おそらく、不必要に速いのです。買収によりライセンスを取得した。下図は買収後の企業体制を示したものです。

出典:フィナンシャル・タイムズ

Polygon は、積極的な買収戦略のリスクを示す顕著な例です。同社は2021年から2022年にかけて、HermezやMir Protocolといったゼロ知識証明関連プロジェクトの買収に約10億ドルを費やした。当時、この動きは先見の明があると賞賛された。しかし、2年経った今でも、それらの投資は意味のあるユーザー獲得や市場支配にはまだつながっていません。主要なゼロ知識証明プロジェクトの1つであるMidenは、最終的に2024年に独立した企業として分離されました。かつて暗号通貨の議論の中心であったPolygonは、戦略的重要性が大幅に低下しました。もちろん、こうしたことは時間がかかることが多いのですが、現時点では、これらの買収による投資収益の実質的な証拠はありません。 Polygon の買収ラッシュは、十分な資金があっても、適切なタイミング、統合、明確な下流の目的がなければ、人材主導の買収は失敗する可能性があることを思い起こさせます。

オンチェーンネイティブDeFi分野でも買収が失敗した例がある。 2021年、Fei ProtocolとRari Capitalは合併してトークンを交換し、新たに設立されたTribe DAOの下で共同ガバナンスを実施しました。理論的には、合併により流動性の向上、融資の統合、DAO間の連携が促進されると期待されていた。しかし、合併後の企業はすぐにガバナンス紛争に巻き込まれ、Fuse市場の不正利用による大きな損害を受け、最終的にDAOはトークン保有者に資金を返還する投票を行った。

それにもかかわらず、暗号通貨業界は、M&A の成功という点では従来の業界よりも優位性を持っています。それには 3 つの理由があります。

オープンソース基盤により、テクノロジの統合が容易になることが多いです。ほとんどのコードがすでに公開されている場合、デューデリジェンスはより簡単になり、コード ベースのマージは独自のシステムをマージするよりも問題が少なくなります。

トークンエコノミクスは、従来の株式では対応できないインセンティブ調整メカニズムを作成できますが、それはトークンが実際の有用性と価値獲得能力を備えている場合に限られます。買収の両側のチームが合併後の企業のトークンを保有している場合、取引が完了した後も長期間にわたって、両チームのインセンティブは一致したままになります。

コミュニティ ガバナンスは、従来の M&A では珍しい説明責任のメカニズムを導入します。大きな変更にはトークン保有者の承認が必要となるため、経営陣の傲慢さのみに基づいて取引を前進させることははるかに困難になります。

それで、ここからどこへ行くのでしょうか?

買収されるように構築

今日の資金調達環境では、現実的な姿勢が求められます。創業者の場合、ピッチは「なぜ資金を調達すべきか」だけでなく、「なぜ誰かが私たちを買収する可能性があるのか」についても述べる必要があります。現在の暗号通貨の M&A 環境を推進する 3 つの主な要因は次のとおりです。

まず、ベンチャーキャピタルはより正確になります

資金調達環境は変化しました。ベンチャーキャピタルは2021年のピーク以来70%以上急落した。 Monad の 2 億 2,500 万ドルのシリーズ A と Babylon の 7,000 万ドルのシードラウンドは個別のケースであり、市場の回復の証拠ではありません。ほとんどのベンチャーキャピタル会社は、勢いがあり明確なビジネスモデルを持つ企業に焦点を当てています。金利によって資本コストが上昇し、ほとんどのトークンが持続可能な価値蓄積メカニズムを実証できないため、投資家は非常に慎重になっています。創業者にとって、これは、資金調達の道筋がますます困難になることを考慮しながら、買収提案を検討する必要があることを意味します。

第二に、戦略的レバレッジ

資金力のある既存企業は、時間、流通チャネル、防御力を買っている。規制の明確性が向上するにつれて、ライセンスを受けた組織は明らかに買収のターゲットになります。しかし、買収への欲求はそれだけでは終わらない。 Coinbase、Robinhood、Kraken、Stripe などの企業は、新しい地域でより早く市場に参入したり、安定したユーザー ベースを獲得したり、何年もかかるインフラストラクチャの構築を 1 つのトランザクションに圧縮したりするために買収を行っています。法的リスクを軽減し、コンプライアンス プロセスを迅速化し、あるいは買収者に収益性や評判の向上へのより明確な道筋を提供する何かを構築すれば、あなたはすでに買収者の注目を集めていることになります。

第三に、流通とインターフェース

インフラストラクチャで欠けているのは、製品を迅速かつ確実にユーザーに届けることです。重要なのは、流通チャネルを解放し、複雑さを簡素化し、製品市場適合までの時間を短縮する要素を獲得することです。 Stripe は暗号通貨の支払いを簡素化するために OpenNode を買収しました。 Jupiter は DRiP Haus を買収し、流動性スタックに NFT 配信機能を追加します。 FalconXは、機関投資家向けの構造化商品を追加するためにArbelosを買収しました。これにより、さまざまな顧客グループへのサービス提供が容易になります。これらはすべて、カバレッジを拡大し、運用上の摩擦を減らすために設計されたインフラストラクチャ戦略です。他の企業がより速く成長し、より遠くまで到達し、より良いサービスを提供できるようにする何かを構築すれば、あなたは買収者の候補リストに載るでしょう。

今は戦略的撤退の時代です。会社を立ち上げるときには、あなたの将来は、あなたが作ったものを他の人が所有したいかどうかにかかっていることを考慮してください。