Synthetixは新たな修復措置を講じましたが、sUSDはアンカーに戻ることができるでしょうか?

オリジナル | Odaily Planet Daily ( @OdailyChina )

作者:あずま( @azuma_eth )

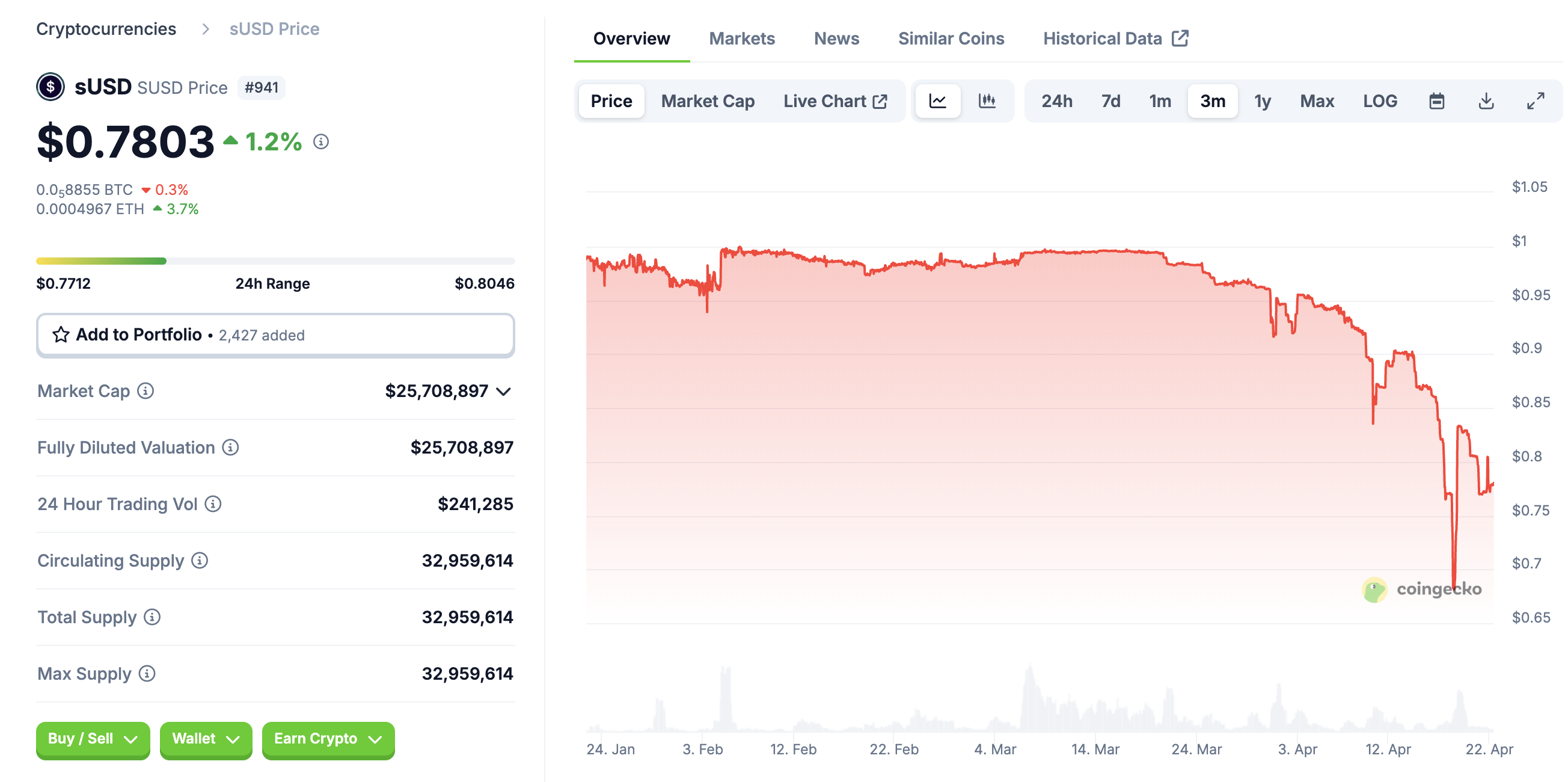

Synthetix のステーブルコイン sUSD は、長期的なデカップリングにより最近市場の注目を集めています。

3月20日にデカップリングの最初の兆候が現れて以来、sUSDのデカップリングは拡大を続け、一時は0.7ドルを下回り、本稿執筆時点では一時的に0.78ドルを記録している。 Synthetix社が次々と様々なバグ修正を打ち出してきたことで、sUSDは低水準で安定化の兆しを見せているようだが、アンカーに戻れるかどうかは今のところまだかなり複雑な問題だ。

アンカーリングの理由の簡単な分析

sUSD の分離は、Synthetix のポジショニング変換とプロトコルの変更から始める必要があります。

Synthetix の元々の位置付けは、過剰担保を通じてさまざまな資産 (BTC、ETH など) のパフォーマンスを追跡する合成資産をユーザーが作成できるようにする合成資産 (Synths) プロトコルでした。 Synthetix は徐々に元の合成資産モデルを放棄し、永久契約 DEX に移行したため、sUSD は現在でも幅広い用途を持つ唯一の合成資産です。

これまで、Synthetix ユーザーは、担保率 750% で sUSD を発行するために SNX を担保する必要がありました。つまり、担保した SNX 7.5 ドルごとに sUSD 1 ドルを発行できたことになります。合成資産の鋳造メカニズムは貸付市場に似ています。担保はロックされ、合成資産は負債を生み出すローンになります。 sUSDの債務は米ドル建てですが、ビットコインなどの合成資産の債務はビットコイン建てであり、トークンの価格に応じて変動します。 SNX のステーカーはシステム内の世界的な負債の対応する割合を負担する必要があるため、Synthetix は価格変動によってもたらされるリスクを回避するために複雑なヘッジ戦略を設計する必要があります。このヘッジ需要、極めて高い担保比率、システムの複雑さにより、SNX ステーカーの関心は薄れており、Synthetix は最近、SIP-420 提案を通じて新しいモデルを立ち上げました。

2025年初頭、sUSD の鋳造プロセスを簡素化し、sUSD の鋳造効率を向上させることを目的とした SIP-420 がガバナンスによって承認されました。 SIP-420 は共有債務プールのメカニズムを導入し、12 か月以内に sUSD の発行方法を個別の住宅ローン モデルから集合資金プール モデルに段階的に移行する予定です。 SNX誓約者は、sUSDを個別に発行して個人負債を負う必要がなくなり、資金をパブリックプールに委託できるため、清算や個人負債のない構造を実現できます。同時に、SIP-420はsUSDの担保比率を750%から200%に引き下げ、システムの資本効率を大幅に向上させます。

しかし、個人債務の免除により、 sUSD価格がアンカー値から乖離すると、SNX担保者は債務返済のためにsUSDを低価格で買い戻す動機がなくなり(以前は、個人担保者は債務返済のためにsUSDを割引価格で購入して価格を安定させることができました)、プロトコル本来の自己アンカー調整メカニズムは無効になります。これは、sUSD が分離される根本的な理由でもあります。

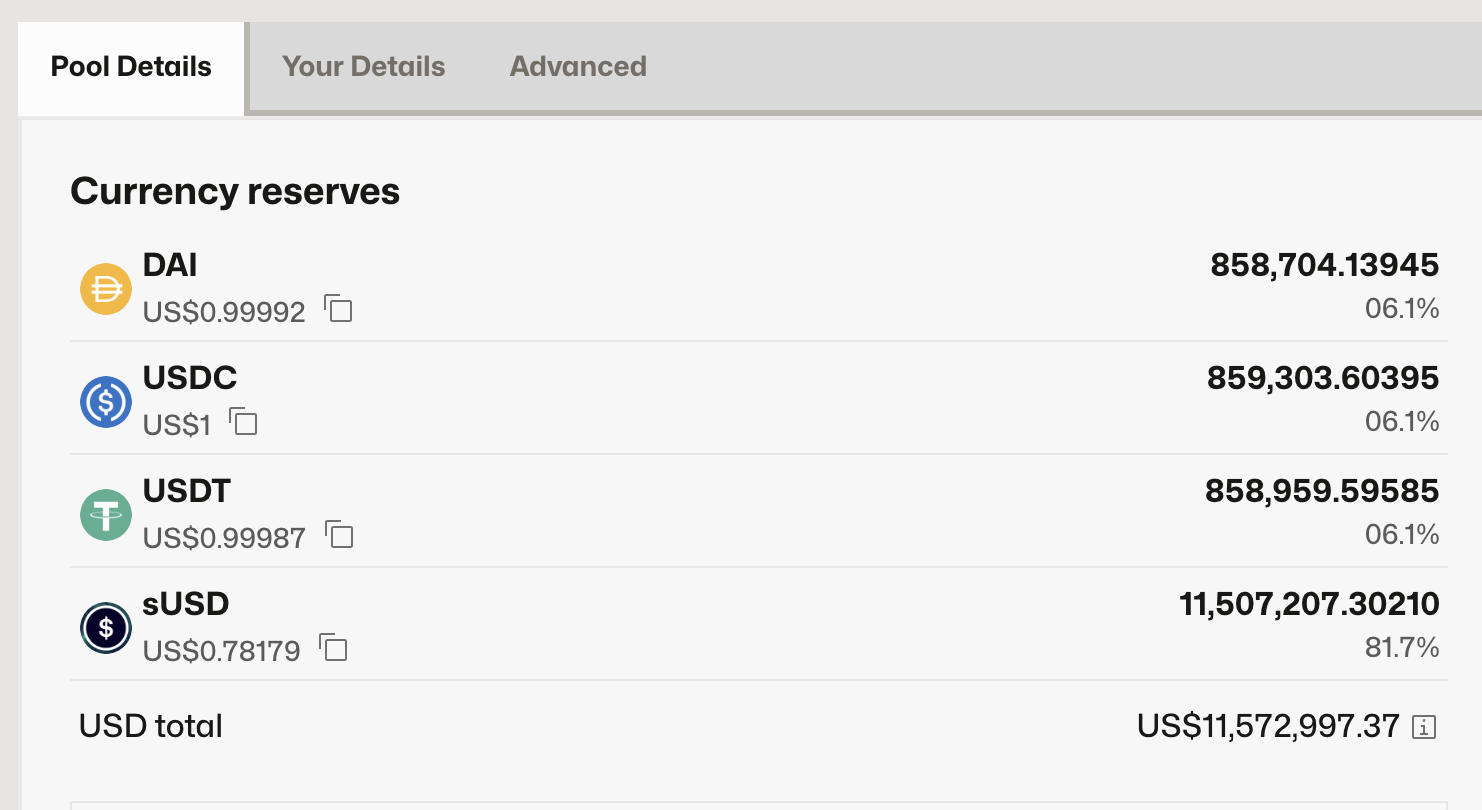

デペッグ状況が徐々に悪化している理由は、sUSDの流動性が想像していたほど十分ではないためです。 Curve 上の最大のプール (sUSD/USDC/DAI/USDT) を例にとると、総流動性約 1,151 万米ドルのうち、sUSD プールが約 81.7% を占めています。これは、実際の出口流動性がデペッグ プロセス中に大量に消費されたことを意味します。

Synthetixのソリューション

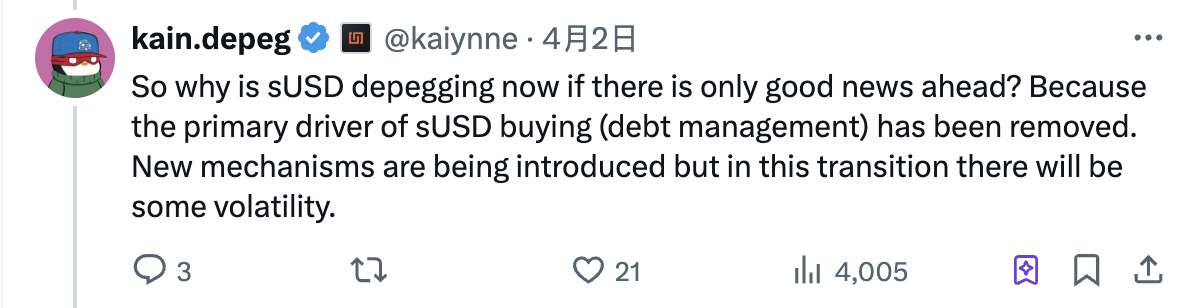

4月2日、Synthetixの創設者Kain氏は、sUSDのデペッグ化に応えて最初の投稿を公開した。ケイン氏は、sUSD購入の主な原動力(債務管理)がなくなり、新しいメカニズムが移行中であったため、デペッグが発生し、短期間のデペッグがあったと述べた。

前述のように、SIP-420 は 12 か月以内にメカニズムの移行を達成することを望んでいますが、コミュニティがペッグされていないステーブルコインで 12 か月間待機することは明らかに不可能です。このため、Synthetix は最近、sUSD の価格を修復するための追加措置をいくつか導入しました。これらすべての対策に共通するキーワードは「モチベーション」です。

最初の対策は、 sUSD の流動性に対するインセンティブを提供することです。最新のインセンティブでは、Convexに担保されたsUSD/sUSDe LPの利回りは49.18%に達しました。

2つ目の対策は、同じチームが開発した別のプロジェクトであるInfinexを通じて、sUSD預金に対するインセンティブを提供することです。このインセンティブは6週間続き、毎週1,000 sUSD以上を入金するユーザーに16,000 OP報酬が配布されます。

3つ目の対策は、ユーザーが420プールにsUSDを担保できるようにするという最新の計画です。ステーキング後、sUSD は 1 年間ロックされますが、インセンティブとして 500 万 SNX が提供されます。

明らかに、上記の3つの措置はすべて、ケイン氏が言及した「sUSD購入の需要不足」の問題を解決することを目的としています。 Synthetix は、一部のパンロック行為に対して追加のインセンティブを提供することで、sUSD 購入の需要を刺激し、sUSD に対する潜在的な売り圧力を制限し、それによってステーブルコインの価格を徐々にアンカーに戻すことを望んでいます。

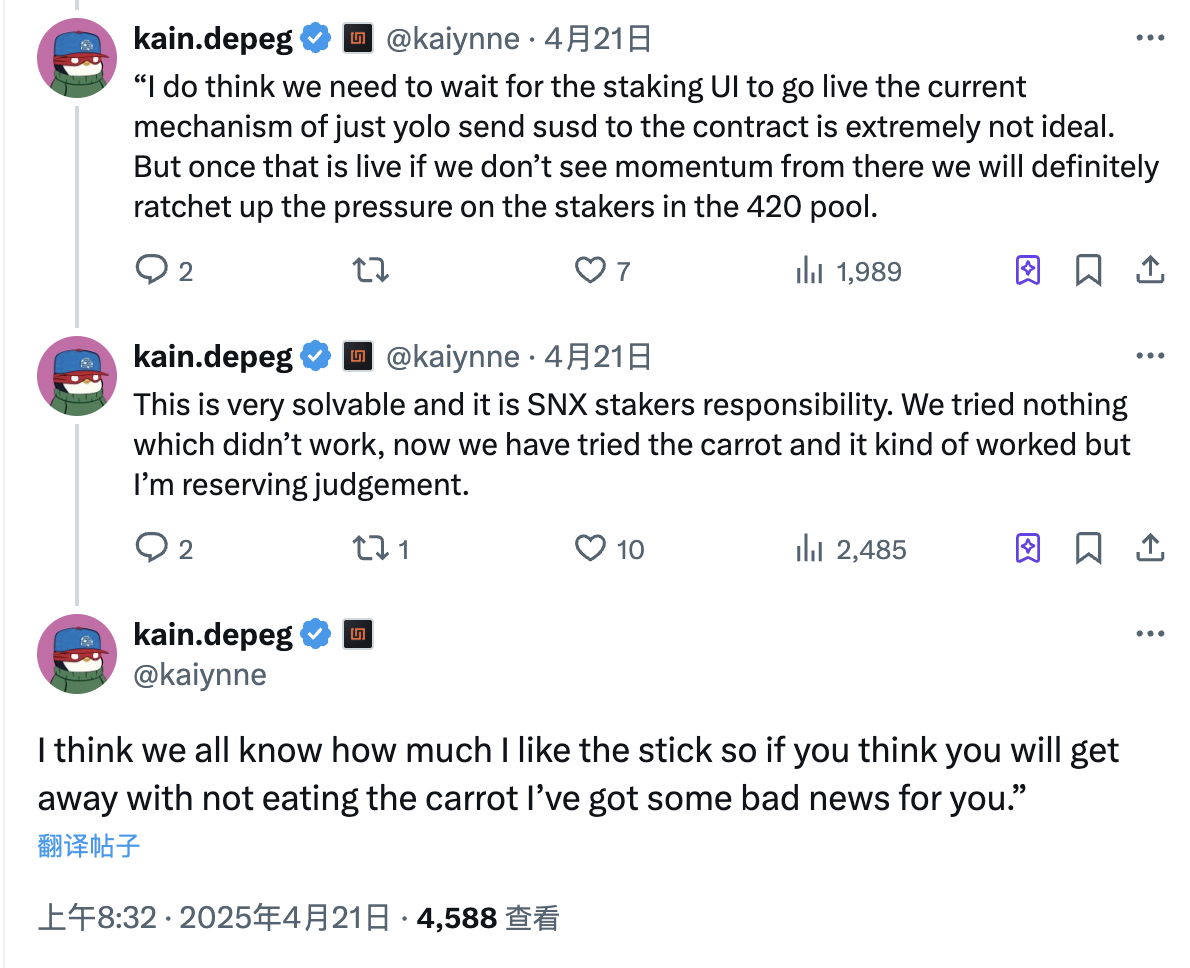

特に、より厳しい条件とより強いインセンティブを伴う3番目の対策については、ケイン氏も昨日この対策に対する期待を述べた投稿を公開し、問題は完全に解決可能であり、チームはインセンティブメカニズムを最適化することで徐々にデアンカリング問題を解決していくと強調した。

ケイン氏はまた、SNXステーカーがsUSD(SUSD)のデペッグ問題を解決するために新たに導入されたステーキングメカニズムを採用しない場合、「大きな罰」を受けることになるとも言及している。つまり、複数のインセンティブの後、次のステップは、修復措置にまだ「協力」しないユーザーにペナルティ条件を使用して圧力をかけることであると示唆している。

Synthetix はまだ sUSD ステーキング用のユーザー インターフェイスを提供していないため、ステーキング操作はチームが手動で処理する必要があります。したがって、このインセンティブの下で最終的にどれだけのユーザーが sUSD ステーキングに参加するかはまだわかっておらず、それが sUSD の修復効果に大きく影響することになります。

現状を鑑みると、 Synthetix が状況を安定させることができるかどうかを判断するのは困難です。市場では押し目買いの声も聞かれますが、私は個人的には今のところ「荒波に乗じて物色する」ことはお勧めしません。割引の誘惑に抵抗できない場合は、「価格の下落、担保不足、割引の増加、パニック売り」という悪循環を防ぐために、SNX の価格動向に細心の注意を払う必要があります。

代替裁定機会

アンカーリターンへの賭けと比較して、現在市場には予測市場という別の裁定取引の機会があるようです。

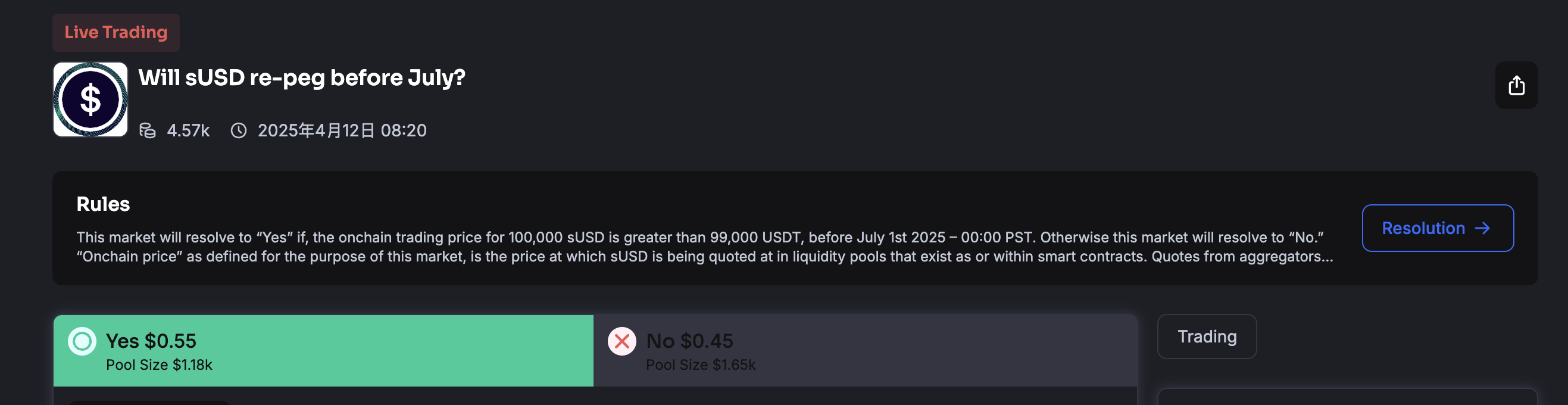

予測市場のTruemarketは、sUSDが7月までにアンカーに戻ることができるかどうかの予測プールを立ち上げました。 Yes 株の現在の相場は 0.55 ドル、No 株の相場は 0.45 ドルです。

sUSD は現在 0.78 ドルで取引されているため、アンカーが再アンカーされた後、sUSD の各ユニットの価格は 1 ドルに復元され、Yes 株の各ユニットの価格も 0.55 ドルから 1 ドルに変更される可能性があります。この価格差の存在により、一定の裁定取引の余地が生まれます。

ただし、Truemarket の予測プールは比較的小さく、大規模な取引を処理できないため、この戦略の実際の運用スペースは大きくありません。 Polymarket を含む他のより主流の予測市場が同様の予測プールを開設し、潜在的な裁定取引の機会を探すかどうかに注意を払うことをお勧めします。