シティ RWA 調査レポート: お金、トークン、ゲーム

原題:「

元のソース:

元のソース:Web3 小さな法律

Web3 小さな法律シティによるこの 162 ページの調査レポートは、ブロックチェーンおよび Web3 業界が 10 億ユーザーと数十兆ドルの市場規模を達成するための具体的な道筋を包括的に説明しています。さらに、これはレトリックではなく、進行状況バーの 20% を達成している可能性があります。数十兆ドルの市場を達成するには、すでに形成されている 1 兆ドル近くの暗号化されたネイティブ市場に依存するだけでは決して十分ではありません。。現在、1兆近い規模の暗号化ネイティブ市場はすでに熱狂に満ちていますが、数十兆ドル規模の市場になると想像してみてください。

1. 背景

1. 背景

破壊的テクノロジーは、人々の生活、働き、消費、投資、社交などのやり方を変えることがよくあります。ブロックチェーンとそれに関連する Web3 の概念は両方とも破壊的テクノロジーであり、ここ数年、ブロックチェーンを介したトークン化の可能性が変革的なものとして人々に語られてきましたが、まだ大規模な応用には至っていません。新エネルギー自動車や、ChatGPT や Metaverse などの最近のイノベーションとは異なり、ブロックチェーンは、目立った消費者インターフェイスのないバックエンド インフラストラクチャ テクノロジであるため、それが表面的にどれだけ革新的であるかを理解するのは困難です。

このレポートでは、ブロックチェーンと Web3 業界が次の 10 億人のユーザーを獲得し、私たちの生活に影響を与える数兆ドル市場に経済活動をもたらす可能性をもたらす主要な原動力のいくつかを探っていきます。

副題

11億人のユーザー

通貨、ゲーム、ソーシャルメディアなどを含むブロックチェーン業界の日々の応用により、ユーザー数は数十億人に増加するでしょう。ブロックチェーン技術の応用が成功すると、その技術を使用していることに気付かないうちに 10 億人以上のエンド ユーザーが利用することになります。

お金:一部の国(総人口約20億人)は、ブロックチェーン技術に関連した中央銀行デジタル通貨(CBDC)、特にデジタルユーロ(EUR)やデジタルポンドなど、一部の主流国が採用するCBDCプロジェクトを試みる可能性がある。 (GBP)、デジタル ルピー (INR)、これらのプロジェクトは世界の人口と通貨貯蓄のおよそ 4 分の 1 をカバーします。

ソーシャル メディア: メタバース ゲームでの支払いを含むマイクロペイメントには、ブロックチェーン テクノロジーが使用される可能性があります。さらに、大手消費者ブランドも Web3 の採用を推進しています。ブロックチェーンの特性(NFTなど)を踏まえて、アートコレクション、映画やテレビ、音楽エンターテインメントの分野もブロックチェーン産業に参入し、その多くはナイキやスターバックスなどの大手ブランドによってサポートされています。

副題

1.2 数十兆(兆ドル)の市場規模

これにより、2030年までに世界の貿易金融における資産のトークン化が最大1兆ドルに達する可能性があります。当社は、証券やファンドなどの民間部門/非上場企業が、非金融法人および準ソブリン債市場、レポ、証券金融および担保市場、不動産、プライベートエクイティ (PE) などのトークン化市場を最大 5 兆ドル推進すると予想しています。ベンチャーキャピタル(VC)などのオルタナティブ資産市場。金融業界によるトークン化の総量の推定はさらに高くなります。

副題

1.3 テクノロジーと法的実現要因

ブロックチェーンおよび Web3 業界に数十億のユーザーと数十兆ドルの資産を導入するには、エコシステム全体をサポートおよび維持するための包括的な技術的および法的改善が必要です。これらの変更には、ブロックチェーンベースのアイデンティティ ソリューション (分散型デジタル ID)、ゼロ知識証明によってサポートされるプライバシー ソリューション (ゼロ知識証明)、実世界のデータをオフチェーンに接続/提供するソリューション (Oracle)、クロスチェーン テクノロジが含まれる場合があります。ソリューション (セキュアブリッジ)。

もちろん、個人や組織がこの新しいテクノロジーを受け入れることを可能にする強力な規制および法的枠組みもあります。次世代のリーガル スマート コントラクト (スマート リーガル コントラクト、SLC) が登場しつつあり、SLC はグローバル ビジネスと金融に新しい運用モデルを提供します。

2. Web3、トークン化、および機会

このレポートで説明しているように、ブロックチェーンと Web3 の採用を推進する主な推進者は、Web2 の消費者企業と既存の伝統的な金融機関になります。私たちは、Web3 が Web2 と並行して実行され、場合によってはロシアのマトリョーシカのように Web2 内にネストされて実行されると考えています。

副題

2.1 トークン化の定義

トークンは、属性や特性、ステータス、取引履歴、所有権など、原資産の負債に関する情報を記録するブロックチェーン上のコードです。資産がトークン化されると、その所有権と価値はブロックチェーンネットワーク上で直接取引/転送できます。資産のトークン化は、次の 2 つのカテゴリに分類できます。

A. 現実世界の資産: 不動産、芸術品や収集品、農業、気候資産、無形資産 (炭素クレジットや知的財産など) など、流動性が高くカスタマイズされた資産を表します。現実世界の資産には、取引請求書、個人ローン、住宅ローンなど、一般に「有価証券」として定義されていない、頻繁に取引されない、または簡単に取引される金融資産も含まれる場合があります。

理論的には、金銭的価値のあるほぼすべての資産をトークン化できます。私たちは、トークン化の最適なユースケースは、中央銀行デジタル通貨 (CBDC) および民間部門/非上場企業の資産 (民間金融資産)、特に非流動性資産、およびゲーム内資産であると考えています。

副題

2.2 トークン化の機会

BCGとADDXの調査によると、世界の非流動性資産のトークン化により、3兆ドルの住宅資産市場、上場/非上場合わせて4兆ドルの市場を含む、16兆ドルの市場が生み出されると予想されています(2030年には世界のGDPの10%近くになる)。資産市場、1兆の債券および投資ファンド市場、3兆のオルタナティブ金融資産市場、および5兆のその他の資産トークン化市場。

私たちは、トークン化後の流動性、透明性、断片化により、民間部門/民間企業の市場がブロックチェーンのアプリケーションに適していると考えています。さまざまな業界の公開会社証券にとって、トークン化は効率、担保の使用、データの使用、ESG 追跡などの分野でもメリットをもたらします。

上記の目標を達成するには、資産のトークン化や関連法の推進など、従来の金融機関の支援が必要となります。

副題

2.3 実世界資産 (RWA) のトークン化が必要なのはなぜですか?

RWA は、非流動性資産を収益化するための新しいパラダイムを開き、資産の分割所有権を維持しながら流動性を解放するのに役立ちます。たとえば、アートコレクターは、自分の大切なコレクションをトークン化して、世界中の愛好家と所有権を共有できる一方で、コレクションを保管および一般公開するために美術館に引き渡すこともできます。さらに、トークン化により、道路、重機、公共財などのインフラ資産に対する新たな資金調達方法が可能になり、中小企業や中小企業(SME)に新たな直接分散型金融チャネルが開かれます。ブロックチェーン技術を使用したトークン化は、透明性の欠如、流動性の欠如、民主主義の欠如など、このセクターの伝統的な資金調達の問題を解決できます。トークン化は、非流動性資産に流動性を提供し、担保プロセスを簡素化するため、バランスシート上で実物資産を保有する投資家の効率性の向上にも役立ちます。

A. 不動産 (不動産): 従来の不動産市場は、透明性の欠如、流通の難しさ、仲介業者の多さなどから批判されてきました。ブロックチェーンは、単一の公開情報源として機能し、すべての参加者にデータと調整を提供する優れたオプションとなり得ます。トークン化は、最低投資額を引き下げ、資産の価格を再設定する可能性もあります。

C. 型破りな商品: 金から農産物まで、ますます多くの商品がブロックチェーンに持ち込まれています。農業: Agrotoken のようなプラットフォームは、オラクルと現実世界の穀物埋蔵量の証明を使用して、大豆、トウモロコシ、小麦などの商品に裏付けされたステーブルコインを作成し、新しい資金調達ソリューションを提供します。気候変動金融プロジェクト: ブロックチェーンは、炭素クレジットの信頼できる記録と、供給者と需要者間の炭素クレジットの移転に役立つと同時に、炭素取引への参入障壁を下げることができます。

副題

2.4 現実世界の資産 (RWA) のオンチェーン化の課題

デジタル資産の規模に対する主な障害は、さまざまな管轄区域におけるデジタル資産の断片化された法規制環境と、世界中で一貫性のない分類または分類基準にあります。さらに、現実世界の資産のトークン化では、次のような追加の課題に直面する可能性があります。

相互運用性の問題: トークンが複数のブロックチェーンに基づいている場合、またはトークンがブロックチェーン エコシステム外のバックエンド システムと対話する必要がある場合、および異なるチェーン上に構築された新しいアーキテクチャ間で相互運用性の問題が発生する可能性があります。

経験豊富な保管者の不足: トークンや現実世界の資産を安全に保管できる専門的な第三者の数は限られています。

重複と不正なトークン化: ブロックチェーン上の情報は公開されていますが、現実世界の資産の変更に伴う重複や不正なトークン化を抑制するための監視や実践基準が不足しています。

現実世界の流動性リスク: オンチェーンの流動性は現実世界の流動性よりも大きくなる傾向がありますが、これはおそらく所有権が断片化された市場アクセスによるものです。

サイバーリスクの高まり: 借り手や資産所有者に関する実際の情報を明らかにせずにブロックチェーンの透明性を達成するには、より多くのテクノロジーを開発する必要があります。現在最も広く使用されているプライバシー ソリューションは、Zero-Knowledge Proofs (ZKP) です。ブロックチェーン上のサイバーハッキングは、トークンの盗難や紛失に関連する追加のリスクをもたらします。

完全な仲介排除の難しさ: 基礎となる現実世界の資産の評価とステータス報告のためのモノのインターネット (IOT) テクノロジーとオラクル ネットワークはまだ初期段階にあり、大規模な商業化に達するには時間がかかる可能性があります。それまでは、評価、会計、報告などの重要なステップの多くは、従来の財務と同様に、依然として人間の専門知識と手作業に依存する可能性があります。

ブロックチェーンベースの通貨、ゲーム、ソーシャル製品は消費者に大きな影響を与えるでしょう。この章では、ブロックチェーンがこれらの分野にどのように革命を起こしているのか、なぜ今それが起こっているのか、そしてブロックチェーンがどのようにして数十億人のユーザーを獲得したのかについて説明します。

副題

3.1 中央銀行デジタル通貨 (CBDC)

CBDC は、中央銀行が発行する各国通貨単位で建てられたデジタル通貨であり、中央銀行の負債の一形態を表します。これは、民間機関の責任である他の形式のデジタル決済手段 (カード決済、電子マネー、口座振替など) とは区別されます。

現在、100カ国以上がCBDCに関する研究、議論、実験を行っているが、分散型台帳技術に基づくCBDCプロジェクトを採用しているのは一部の小国だけであり、一部の大国(総人口約20億人)も間もなく試みる可能性がある。デジタルユーロ(EUR)、デジタルポンド(GBP)、デジタルルピー(INR)などの台帳技術に関連する中央銀行デジタル通貨(CBDC)、これらのプロジェクトは、世界の約4分の1をカバーします。人口と通貨の節約。しかし、政策やその他の理由により、中国のような大国は集中型台帳技術に基づく CBDC プロジェクトを採用しています。

CBDC の個別の使用例を超えて、何百万もの企業および輸出入業者が、異なる国間で開発された二国間または多国間 CBDC 決済取り決めを使用することになります。たとえば、中国、香港、タイ、UAE 間の分散型マルチ CBDC プロジェクトでは、国境を越えた外国為替 (FX) 貿易決済から始めて、さまざまなユースケースが試験的に試行されています。

さらに、CBDCプロジェクトの増加により、多くのステーブルコインプロジェクトが浮上する可能性があります。ステーブルコインプロジェクトは、一般的な金融市場商品よりも安定性と流動性が高いCBDCを準備金として保有できるためです。

副題

3.2 ゲーム

ゲームは、消費者がブロックチェーンや Web3 業界にボトムアップで参入するための最大の入り口の 1 つである可能性があります。 2022 年には、毎日 100 万を超えるユニークなアクティブ ウォレットがゲーム Dapps に接続されています。今後 1 ~ 2 年で Web3 ゲーム、特にアジアのスタジオによるブロックチェーン ゲームが登場すると、最もアクティブなプレイヤー (約 1 億人の「クジラ」) がブロックチェーン ゲームに導かれるでしょう。これにより、主流のゲームスタジオがブロックチェーンとトークン化の要素をゲームに組み込むようになる可能性があります。

ゲームはエンターテインメント業界で最大のシェアを占めており、映画業界と音楽業界を合わせたよりも多くの収益を上げています。 Newzoo によると、ゲーム市場は巨大で、2022 年までに 32 億人近くのプレイヤーがいるとのことです。 2022 年には 1,840 億のゲーム収益が生み出され、そのうちアジアのプレーヤーが半分、北米のプレーヤーが 26%、ヨーロッパのプレーヤーが 18% を占めます。たとえブロックチェーンベースのゲームを使用するゲーマーがほんの一部だったとしても、この増加はブロックチェーンと Web3 エコシステム全体を活用するのに十分です。

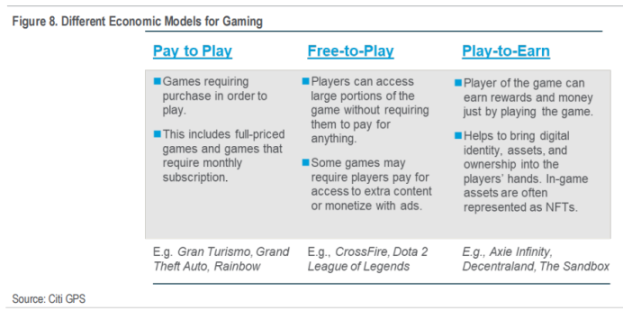

私たちの意見では、ゲーム業界は本質的にブロックチェーンに適しています。ゲーマーはテクノロジーに精通しており、ほとんどのゲーマーはデジタル所有権とデジタル資産についてすでによく理解しています。 Web3 の出現と新しい経済モデル (Play to Earn) の台頭は、プレイヤーが独自のゲーム内資産を所有できるようにすることを目的としています。これらのデジタル資産は、デジタル通貨からトークン化されたゲーム内資産まで多岐にわたります。

これまで、ブロックチェーンベースのゲームは通常、ゲームを楽しくエキサイティングなものにすることよりも、ゲーム内のトークン経済学に関心を持つ暗号ネイティブによって開発されてきました。ハードコアゲーマーは、ブロックチェーンベースのゲームの表面的で単純なゲームプレイを批判することがよくあります。一部のプレイヤーは、NFT やゲーム内トークンがプレイヤーからより多くのお金を引き出す別のツールになる可能性があると懸念しています。

次世代のゲーム開発者は、デジタル資産を楽しいゲームに組み込むことにすでに熱心に取り組んでいます。これは、ゲーム コミュニティの現在の懸念に対処し、導入を増やすのに役立ちます。たとえば、Yuga Labsが最近開催したDookey Dashコンテストは、Bored Ape Yacht Clubコミュニティに楽しいゲーム体験を提供し、世界中から参加者を集め、ゲームにおけるNFTの重要性を証明しました。

現在、世界中のゲーマーは 30 億人を超えており、2025 年までに 5,000 万から 1 億人近くの人々が Web3 またはブロックチェーン要素を備えたゲームを使用するようになるかもしれません。アジアのゲーマーが最も早くからこの製品を導入している可能性があります。しかし現実には、ゲーム支出の大部分を占めているのはごく一部のゲーマーです。今後数年で、トランザクション支出がオフチェーンからオンチェーンに大きく移行する可能性があります。ヘビーコンシューマーのブロックチェーン ゲームへの移行は、Web3 ゲーム エコシステム全体の転換点となる可能性があります。

副題

3.3 ソーシャルメディア(ソーシャル)

Web3 の支持者は、完全に分散化された新しいシステムを構築する必要があると考えています。ブロックチェーンベースのソーシャルメディアは本人確認やアカウント確認に役立ち、このプロセスは完全にオープンで透明です。ブロックチェーンによって作成されたオープンに共有され、不変のデジタル取引台帳は、ユーザーが取引の信頼性を向上させ、信頼を構築するのにも役立ちます。

Aave のような企業は、Lens Protocol のような分散型ソーシャル メディア プラットフォームを構築しています。そこでは、ユーザーがオンチェーンでプロフィールを作成し、他のユーザーをフォローし、コンテンツを作成および収集でき、その所有権と制御はユーザーの手 (ソーシャル キャピタル) に残り、ユーザーはトークン化することもできます。それ。これは、ユーザー データがプラットフォームにロックされ、プラットフォームによって独占され、無料で使用されていた Web2 時代とは異なります。

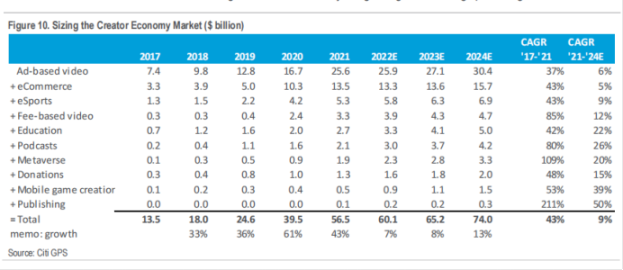

現在のクリエイターエコノミーの市場規模は年間600億で、年率9%の成長率で拡大していると考えています。 2024 年までに市場規模は 750 億に達するとみられ、多くの分譲路線は 2 桁の速度で成長しています。ブロックチェーンベースのソーシャルメディアプラットフォームは、ソーシャルメディアをオンチェーンに置き、プライバシー保護、個人データの所有権、生成されたコンテンツの制御という利点を提供することを目的としています。ほとんどのプラットフォームでは、クリエイターからのコンテンツをトークン化するためのネイティブ トークンも提供しています。ただし、分散型ソーシャル メディア ネットワークはまだ初期段階にあり、ユーザー エクスペリエンスは従来のメディアほど豊富ではありません。

副題

3.4 アート、NFT、およびメタバース (アート、NFT、およびメタバース)

アートの世界では信頼が最も重要な要素です。ブロックチェーン技術は、個人や機関を信頼することを誰にも強いることなく、信頼の難題を解決するのに役立ちます。アートワークのトークン化は、デューデリジェンス証明書がスマートコントラクトに埋め込まれ、オンチェーンに保存されていることを暗号的に検証することで、この情報に誰もがアクセスできるようにするのに役立ちます。

アート市場は詐欺、偽造、盗難に悩まされています。中央機関が存在しない場合、デジタル記録の信頼できるレジストリを構築することは困難になる可能性があります。ブロックチェーン技術を使用することは、従来の市場参加者が信頼できないことを意味するものではありません。代わりに、すべての情報が不変の台帳に記録されるため、それらがより信頼できることを示しています。

ブロックチェーン技術は、芸術作品がライフサイクル全体を通じて所有権履歴、独立した評価記録、所有権証明などの不変の記録を作成するのに役立ちます。これらの証拠記録は資産トークンとしても知られ、法的に拘束されることがあり、所有権の証明のデジタル表現です。アートオーナーやサザビーズ、クリスティーズ、フィリップスのような伝統的なギャラリーがブロックチェーン企業と協力して、アートワークに関連するすべての情報をキャプチャするデジタルプルーフを作成しているのを見ることができました。

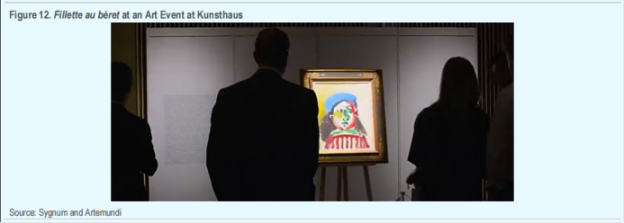

さらに、アートワークのデジタルプルーフをトークン資産にラップすることもできるため、高価値のアートワークや収集品に対する機関レベルの投資機会が生まれます。ブロックチェーンベースのアートファンドは、アートワークのデータ、属性のパフォーマンス、更新記録を提供することで、潜在的な投資家にとってオープンで透明な環境を作り出すことができます。たとえば、スイスのデジタル資産銀行であるSygnumは、デジタル資産に関するスイスの法的枠組みに従ってピカソのフィレット・オ・ベレ作品自体をトークン化し、個人/機関投資家がこの作品のアートセキュリティトークンの投資に参加できるようにしました。

新興のアート形式として、NFT は 2021 年に非常に人気が高まるでしょう。 Nonfungible.com によると、2022 年 3 月から 2023 年 2 月までの間に、アートと収集品の販売は合計 380 万件、95 億ドル相当に達しました。現実の世界では、アーティストは二次販売から収益の分け前を得ることができません。NFT は、アーティストが最初のキャスティング販売後に二次販売のロイヤルティを確実に獲得できるように慎重に設計できます。

アートワークに加えて、収集品もNFTの形で連鎖させることができます。さらに、NFT は対応する物理的資産の信頼性の証明として機能できるという事実に基づいて、特にハイエンドの収集品市場において信頼を生み出します。たとえば、BlockBar プラットフォームを使用すると、高級ブランドはワインや珍しい蒸留酒のコレクションに対して NFT を発行できます。主な目的は、一方では高級なワインや蒸留酒のボトルを手に入れ、他方では流通市場で取引することです。物理的なワインボトルは、温度管理された安全な倉庫に保管されます。

4. 数十兆(兆ドル)の市場規模

副題

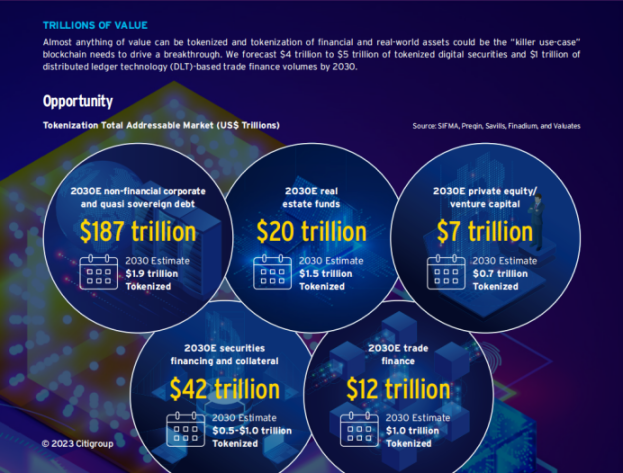

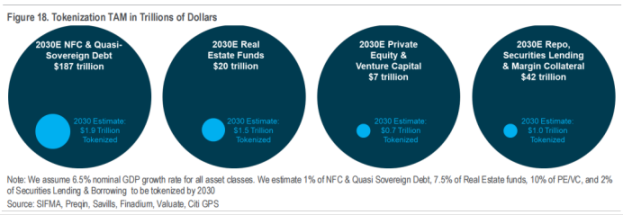

4.1 証券市場のトークン化

業界はまだ初期段階にありますが、業界の専門家や内部関係者との会話に基づいて、社債および準ソブリン債が 1%、不動産ファンドが 7.5%、プライベートエクイティおよびベンチャーキャピタルファンドが 10% であると仮定すると、 1% 数兆ドル規模の証券融資と担保活動がトークン化された場合、デジタル証券市場規模は 4 兆~5 兆米ドルに達します。同時に、貿易金融市場のトークン化も伴い、2030年までにブロックチェーン技術を活用した貿易金融の規模は1兆ドルに達し、世界の貿易金融規模の約8~10%を占めると予想されています。 。

副題

4.2 なぜ証券市場ではトークン化が必要なのでしょうか?

では、なぜ株式、債券、ファンドなどの証券市場商品をトークン化する必要があるのでしょうか?従来の証券市場は、ほとんどの商品について、アクセスしやすさ、高い流動性、公開性、透明性の問題を解決してきました。そして、プライベートエクイティ大手(KKR、アポロ、ハミルトン・レーンなど)がSecuritize、Provenance Blockchain、ADDXなどのデジタル資産取引所に暗号化ファンドを設立する動機は何でしょうか?フランクリン・テンプルトンやウィズダム・ツリーのような大手資産運用会社の一部は、なぜイーサリアムやステラのようなパブリックチェーン上に仮想通貨投資信託を設立しようとしているのでしょうか?

その理由は次のとおりです。債券、プライベートエクイティ、その他の資産など、一部の金融資産は伝統的な金融市場やルールによって制限されており、上場証券と同様に流動性があり、これらの資産に投資するのは比較的困難です。金融市場における現象としては、金融機関が資産の部分的な管理に高額のプレミアムを支払うことですが、これらの資産はより高価で、より複雑で、管理がより困難であるため、これは投資家の希望に反する可能性があります。市場インフラは断片化されており、決済システム、価値発見、市場マッチング、清算および決済システムはすべて異なっており、金融システム内の多くの仲介者もデータの流通に障害を生み出しています。

ブロックチェーンベースの分散台帳テクノロジーとトークン化ソリューションが提供できるのは、すべての関係者が同じ共有インフラストラクチャ上のゴールデン データ ソースで作業できるようにするまったく新しいテクノロジー スタックです。ファックスで送信された文書や「原本」が郵送されるのを待っている場合、または運用上の困難により投資決定が制限されている場合。上記はブロックチェーン技術によってもたらされる業務効率の向上にすぎず、金融市場を変革するブロックチェーン技術の最終形態ではありません。

前述の金融ブロックチェーンベースの利点に加えて、今日の伝統的な金融市場とは異なり、異なるクラスの資産を同じブロックチェーン上で表現することもできます。現金トークンは概念的にも機能的にも債券トークンとは異なりますが、金融ブロックチェーン上では同様に扱うことができ、各資産のニュアンスはスマートコントラクト(ファンドトークンなど)で扱うことができ、保有期間の制限や審査の制限もあり得ます。現金トークン)。その後、企業固有のアクションや配当期限に合わせて現金トークンの支払いを自動的にトリガーするようにスマート コントラクトをプログラムできます。トークン化のユースケースは無限にあります。しかし、これには、プログラム可能性、検証可能性、トラストレスネットワークをサポートするまったく新しいブロックチェーンインフラストラクチャが必要です。

副題

4.3 証券市場におけるトークン化の利点

トークン化後、流動性金融資産の直接的なメリットは清算、決済、保管および資産サービスの効率性に集中しますが、非流動性資産はより広い上昇余地と拡張性を持ちます。

流動性: 価値の高い非流動性資産はトークン化の恩恵を受けます。トークン化により資産の所有権が断片化されるため、取引、所有権の移転、記録の更新が容易になり、価値の高い非流動性資産の高い流動性を大幅に向上させることができます。資産所有を通じて高額資産が細分化された後は、投資の最低基準が引き下げられ、所有者のカスタマイズされたニーズを満たすことができます(高額資産のごく一部のみを売却または抵当にし、資産の価値の上昇/収益を享受できます)。休む)。

運用効率の向上 (配布): トークン配布プロセス全体 (トークンの作成から所有権の移転まで) をチェーン上で (家賃を求める仲介者なしで) オープンかつ透過的に実行できます。理論的には、インターネットに接続している人なら誰でもウォレットを開くことができます。トークンを所有するために。さらに、ブロックチェーン上に構築された取引は、取引相手が誰であっても、取引と決済を同時に実現することができ(国境を越えた外国為替取引や不動産取引などに顕著)、取引仲介を必要としません。

アクセスの有効化: 管轄規制によって制限される可能性がありますが、トークン化により、従来は機関投資家や一流投資家のみがアクセスできた特定の資産に個人がアクセスできるようになります。さらに、世界の開発途上地域の人々は銀行や証券会社へのアクセスが限られているため、資産価値の上昇による恩恵を受けて、有価証券やその他の現実世界の資産への投資機会が得られる可能性もあります。

新しいユーザー グループ (広範なアピール): トークン化を受け入れるまたは支持するグループは、多くの場合、若く、テクノロジーに熱心で、多様な背景を持っており、これらのユーザー グループは、従来の金融機関の新たなターゲット顧客になる可能性があります。

中小企業の機会: 従来の金融市場では、多くの資産が融資を受けることが困難です。中小企業の非公開企業の株式や売掛金などの資産をトークン化することで、新たな資金調達チャネルや投資チャネルが開かれる可能性があります。

運用効率: スマート コントラクトにより、発行、取引、取引後のプロセスがよりスムーズかつ迅速になり、潜在的には安価になるため、発行者、投資家、トレーダー、市場インフラ間の通信コストが効果的に削減されます。理論的には、これによりトランザクションエラーやトランザクションコストも削減できる可能性があります。スマート コントラクトと他の相互運用可能なプロトコルを組み合わせることで、主要な機能を一緒に実行でき、KYC/AML、証拠金計算、企業行動などのアプリケーション シナリオに適用できます。また、スマート コントラクトは、自動計算や自動計算を通じてコーポレート ガバナンス投票の柔軟性を向上させることもできます。条件付き支払い、投資家間のコミュニケーションの効率を向上させます。最後に、ブロックチェーンベースのインフラストラクチャは、より短く、より柔軟なネッティング、清算、決済サイクルを提供する可能性があります。

構成可能性: 現実世界の資産と金融資産のトークン化により、デジタル資産と交換、混合、結合することで、金融業界の製品革新が可能になります。資産管理者やウェルスマネージャーは、現実世界の資産、金融資産、単一のデジタルウォレットを通じてアクセスできるデジタル資産など、より多様で柔軟なポートフォリオを作成できます。トークン化モデルの構成可能性により、直接キャッシュ フローの生成が可能になり、新しいデータ駆動型の契約に取って代わり、従来の金融市場における投資家の待遇が改善される可能性もあります。

信頼の最小化と透明性: 現実世界の資産、金融資産、無形資産 (有価証券、美術品、不動産、知的財産など) の取引は、多くの場合、買い手と売り手の間の信頼に依存し、ブローカーと他の人の間の信頼に依存することもあります。法律、評価、取引の専門知識を持つ第三者。スマートコントラクトに裏付けられたトークン化された資産は、取引を自動的に実行および記録し、事前に設定された条件が満たされた場合に所有権を移転することができるため、カウンターパーティのリスクが排除されます。モノのインターネット (IoT) と Oracle ネットワークを使用すると、手動レポートや管理資産評価の必要性をさらに減らすことができます。

現実世界の資産、特に不動産、美術品、収集品のトークン化により、資産の出所と評価に関して切望されている透明性と追跡可能性がもたらされます。ブロックチェーンは各トランザクションの所有権履歴を自動的に更新し、タイムスタンプ付きの評価署名を記録して、現実世界の資産の品質と信頼性の明確な証拠を提供します。鑑定士による過去の検証をオンチェーン上で可視化できるため、そのような資産の価格発見が容易になります。

副題

4.4 証券市場におけるトークン化の障壁

上記の金融ブロックチェーンの最終形態を実現したい場合、現在の状況に基づいて喩えると、高度 30,000 フィートを飛行している飛行機のエンジンを交換するようなものです。さらに、新しいエンジンは古いシステムとの相互互換性を維持しながら、完全な再配線が必要でした。

トークン化が金融市場に大きな影響を与える前に、まず金融市場全体とそのワークフローをデジタル化する必要があります。これには、スマート機能を備えた構成を可能にするスマートコントラクトなどの方法で、法的文書が(スキャンや PDF 経由ではなく)デジタルネイティブに表示される必要があります。さまざまな管轄区域がデジタル文書の法的拘束力を高めることを優先しており、これによりさらなるトークン化プロジェクトへの道が開かれることになる。スイス、フランス、英国、シンガポール、フィリピンなどがトークン化に関連した試験取引プロジェクトの実施に乗り出した。

しかし、まったく新しい技術革新には時間の試練と、複雑で巨大な伝統的な金融市場の置き換えはもちろんのこと、既存のテクノロジーを置き換えるコストも必要です。ブロックチェーン業界には運用上のコンセンサス基準も欠如しており、既存のブロックチェーンインフラストラクチャを従来の金融システムで直接使用することは適切ではありません。

いずれにせよ、伝統的な金融機関は依然としてトークン化に非常に熱心です。従来の金融市場には、多数の市場参加者と膨大な資産が存在します。不動産市場は300兆ドルを超え、証券市場は250兆ドルを超え、規制されている公的資金は60兆ドルを超え、急速に成長する民間資金も存在します。株式市場。仮に上記1%の量をトークン化できたとしても、その規模は数兆ドルに達するでしょう。早期導入者は大きな恩恵を受けるでしょう。

副題

4.5 証券市場におけるトークン化の実践

前述した証券は 2 つの方法でトークン化されます。

A. 証券のトークン化: 原資産である従来の証券をブロックチェーンのトークン化されたインフラストラクチャに配置し、トークン化された方法で再発行することを指します。これは、これまでで最も一般的で広く普及している方法です。分散台帳テクノロジーを使用して有価証券の移動を記録すると、既存の記録の効率が向上すると同時に、資産所有権の断片化と担保化が可能になります。

B. ネイティブ セキュリティ トークン: ブロックチェーンのインフラ上で新しい証券を直接発行し、分散台帳に関連付けられたウォレットに保管することを指します。現在、代表的なケースは規制上の制約により限られていますが、長期的にはこれが最も大きな影響を与える分野となる可能性があります。ネイティブ セキュリティ トークンの発行は、ブロックチェーン ファイナンスによってもたらされる多くの利点を享受できるだけでなく、従来の金融システムによる制限がなくなるだけでなく、ESG 追跡や動的なポートフォリオの再配分など、新しい革新的な製品機能への扉も開きます。

トークン化は、現実世界の資産が Web3 ブロックチェーン エコシステムに入る入り口として使用でき、これにより新しい Web3 エコシステムへの資本の秩序ある移行が可能になり、それによって既存のインフラストラクチャへの損傷を回避できます。現在、さまざまな管轄区域が証券のトークン化プロセスを積極的に検討していますが、ネイティブ セキュリティ トークンの発行は主に債券に集中しています。

ケース 1: デジタル担保市場

担保/有価証券貸付市場、つまりレポ市場は、トークン化の恩恵をすぐに受けられる証券市場の主要なセグメントです。レポ市場の月間取引高は2兆ドルを超えているにもかかわらず、市場における既存の取引および取引後のプロセスは依然として大部分が手作業で非効率的であり、重大なリスクを抱えています。

分散型台帳技術に基づくいくつかの新しいトークン化プロジェクトが登場し、ブロックチェーン上にデジタル住宅ローン記録を作成することで、この大規模で非効率な市場をターゲットにしています。デジタル化されると、これらの資産は担保資産の単一のシームレスなプールに入り、自動化や条件付き決済などのスマート コントラクト機能を活用して業務効率を大幅に向上させることができます。

HQLAX プラットフォーム、JP モルガンの Onyx レポ プラットフォーム、ブロードリッジの DLT レポなどのプラットフォームは、すでに数十億の証券貸付額を処理しており、さらに拡大する可能性があります。これらのプラットフォームは、業界に大幅な運用コストと資本の節約をもたらします。現在の業界の勢いを考えると、デジタル担保市場がデジタル証券の最初の大規模なユースケースになる可能性が高いと思われます。

ケース 2: プライベート・エクイティ・ファンドのトークン化

歴史的に、大規模な機関投資家や超富裕層に限定された市場であるプライベートマーケットファンドに投資する個人投資家には参入障壁があった。さらに、オルタナティブ資産市場の明確な目標は、個人投資家への割り当てを増やすことです。この持続的な過小配分は、高い最低投資額、長い保有期間、限られた流動性(発達した流通市場の欠如を含む)、価値発見手段の欠如、複雑な手作業による投資プロセス、投資家への教育の不足によって引き起こされています。

この継続的な過小配分を支える課題は、高い最低投資額、長期の保有期間、発達した流通市場の欠如を含む限られた流動性、断片化された資産発見オプション、複雑な手動投資プロセス、投資家の認識と教育の欠如などです。

トークン化はまだ初期段階にありますが、資産運用会社は人気のファンドのトークン化バージョンを立ち上げることで水を試しています。

未公開市場投資会社ハミルトン・レーンは、デジタル証券取引所ADDXと提携して、最も人気のある世界的なプライベート・エクイティ・ファンドの株式クラスをトークン化し、最低投資基準額を125,000ドル以上から10,000ドルに引き下げ、これにより投資家に取引の選択肢も与えられるこれらのトークン化された資産はデジタル証券取引所にあります。

オルタナティブ資産運用会社のKKRも、2022年後半にデジタル資産会社Securitizeを通じて自社のヘルスケアファンドをAvalancheブロックチェーン上でトークン化した。一方、プライベートエクイティ会社のアポロは、プロビナンスブロックチェーンでの投資管理に関してフィンテック会社フィギュアと提携し、新しいトークン化ファンドを立ち上げた。

5.貿易金融

貿易金融は、国際貿易に内在するリスクを軽減し、輸出者への支払いと輸入者への商品やサービスの配送を保証するために使用される一連の技術的または金融的ツールです。貿易金融は巨大な市場で、2022年までに約8兆ドルの価値があり、2030年までに12兆ドルに成長する可能性があります。世界貿易機関 (WTO) は、貿易金融が国際貿易の 80% ~ 90% を促進し支援する上で重要な役割を果たしていると推定しています。法律の変更とテクノロジーの進歩により、2030年までに世界の貿易金融において最大1兆ドルの資産のトークン化が促進される可能性があります。

貿易金融における変化の推進力の 1 つは、今後の法改正です。世界貿易のほぼ 80% は英国法に準拠しており、間もなく電子譲渡可能記録の受け入れが開始される可能性があります。電子譲渡可能記録モデル法(MLETR)は、2017年に国連国際貿易法委員会(UNCITRAL)によって初めて導入され、2021年にバーレーン、シンガポール、アブダビなどが適用された。 MLETR は、為替手形、船荷証券、為替手形、国際保証、信用状、その他の領収書などの譲渡可能な電子記録に適用されます。これは、貿易金融のデジタル化に広範囲に影響を与える可能性のある大きな変化です。

これまでのところ、ほとんどの国では、慣習法の下では紙の文書のみが法的拘束力を持っています。文書が電子形式で法的拘束力を持つようになると、送信速度とセキュリティが大幅に向上し、データの再利用が可能になり、スマート コントラクトを通じて取引を自動化できるようになります。貿易書類のデジタル化は、貿易金融におけるデジタル資産の使用への第一歩です。デジタル変革により、世界の国際貿易コストが 80% 削減され、貿易額が世界 GDP の約 10% に相当する 9 兆ドルに増加すると予想されています。アジア諸国も法改正の恩恵を受けると見込まれており、英連邦諸国にとってのペーパーレス貿易のメリットは合わせて2026年までに1兆ドルに達する可能性がある。

貿易金融における変化のもう 1 つの推進力は、相互運用性の向上です。以前は、銀行や企業はプライベートな閉じたネットワークを展開しており、一部の人はテキストメッセージを送信し、他の人は WhatsApp、また別の電報を送信していました。しかし今では、ネットワークは通信する必要がある、つまりネットワークのネットワークを構築する必要があるという認識が高まっています。

中国人民銀行、UAE中央銀行、国際決済銀行、タイ銀行、香港金融管理局(HKMA)がmCBDCブリッジに参加し、リアルタイムの分散台帳技術ベースの相互取引を促進しています。国境外貨支払い。国際貿易決済は、mBridge で試験的に実施される最初のビジネス ユース ケースとして選択されました。 mCBDC パイロットは、mBridge に直接参加する 4 つの管轄区域で構成され、次の 2 つの点で異なります。(1) 国際支払いの決済は、各国の国内決済システムではなく、ブロックチェーン共通プラットフォーム上で直接行われます。(2)支払銀行と受取銀行は相互に直接取引を行います。 mCBDC パイロットは、コストと決済リスクを削減しながら、国境を越えた支払いの速度と効率を向上させるブロックチェーン ネットワークと中央銀行デジタル通貨の機能を実証することを目的としています。

2030 年以降は、貿易金融におけるブロックチェーンの採用がさらに広がる可能性があり、相互運用性によりトークン化の割合が高くなります。より広範な導入には、よりシンプルなアプリケーション、低コストまたは無料の使用コストでの基本機能、貿易金融をサポートする新しい流動性プロバイダーが必要になります。

6. テクノロジーの実現要因

では、数十億人のユーザーと数十兆ドルの市場規模を達成するには、Web3 とブロックチェーンのエコロジーの技術レベルで何を改善する必要があるのでしょうか?

副題

6.1 分散型アイデンティティ

Web3 のデジタル アイデンティティとは、ブロックチェーン上の個人またはエンティティの一意で検証可能かつ分散化されたアイデンティティ表現を指し、「私が誰であるか」をデジタル的に証明します。 Web3 デジタル ID ソリューションは、個人や団体が自分のデータを制御し、そのデータ (トランザクション、やり取りなど) を安全かつ信頼できる方法で使用できるように設計されています。

私たちは、Web1 デジタル ID の単純な電子メール パラダイムから、Web2 時代の唯一のより安全で隔離された形式のデジタル ID に発展しました (Google、Apple、Facebook などはすべて独自の独立したアカウント検証システムを持っており、ユーザーはレンタルすることしかできません)。別のプラットフォーム上のスペース)読み取りと書き込み、およびデータレンタルの支払い)。現在、私たちは Web3 時代の頂点に立っています。つまり、分散型オンチェーン自己主権アイデンティティです。これにより、ユーザーは独自の ID を持つことができるため、独自のデジタル コンテンツとデジタル資産 (読み取り、書き込み、所有) を所有することができます。

なぜ分散型アイデンティティが必要なのでしょうか? Web3 の分散型 ID は、大規模プラットフォームのモデルをデータのマスタリングから自己制御に変更し、この分散型 ID システムをプラットフォームとネットワーク全体に使用できます。同時に、これは集中プラットフォームがその独占的地位を利用して悪事を行うための効果的な方法です(ユーザーデータを自分の利益のために使用するか、データプライバシーの漏洩を引き起こす可能性があるかに関係なく)。

私たちは、分散型デジタル アイデンティティが、分散型金融、分散型ソーシャル、オープン メタバースなどの Web3 の世界と対話するための鍵となる可能性があると考えています。 Cheqd の 2022 年のレポートでは、分散型デジタル ID の潜在的な市場は約 5,500 億ドルと推定されています。マッキンゼーは、分析した重点 7 か国だけで、分散型デジタル ID システムが完全にカバーされると、2030 年までに GDP が 3% から 13% 増加する可能性があると推定しています。

副題

6.2 ゼロ知識証明

ゼロ知識証明(ZKP)とは、簡単に言うと、知識(検証に必要な情報)と検証を分離し、関連情報を開示することなく、特定の権利や利益の法的所有者であることを完全に証明できる証明のことです。つまり、外界への「知識」は「ゼロ」です。

暗号化では、この「証明」プロセスは通常、検証者が証明者に一連の質問をし、証明者が質問に答えるという対話形式で行われます。たとえば、これらの問題には、解決策が正しいことを証明するために、特定の場所で解決策を「開く」ことが含まれる場合がありますが、この「証明」では、秘密の解決策全体に関するすべての情報が明らかにされるわけではありません。つまり、証明者は検証者に対して次のことを証明します。特定のメッセージを知っている、または所有していると思わせますが、証明プロセスでは、証明されたメッセージに関する情報を検証者に明らかにすることはできません。十分な回数繰り返すと、証明者が解決策を知っている可能性が高くなります。

プライバシーは個人と組織の基本的な権利であり、必要なものです。銀行や金融機関は、トランザクション、支払い、さまざまなプロセスにブロックチェーンを使用し、そのテクノロジーを利用してミドルオフィスやバックオフィスの効率を向上させたいと考えるかもしれません。ただし、オンチェーン データは誰にでも公開されており、銀行の 2 人の顧客間のプライベート トランザクションを誰でも見ることができます。 ZKPは上記のプライバシー問題を解決しており、支払い金額、納品された商品やサービス、支払い条件などの情報は公開されません。

ZK-SNARKS テクノロジーは、ブロックチェーンの 2 つの主要な特性、プライバシーとスケーラビリティに対処します。プライバシーは ZKP によってもたらされ、証明者は秘密を明らかにすることなく検証者に対してステートメントを証明できます。スケーラビリティは SNARKS テクノロジーによるもので、検証ステートメントは証明ステートメントの実行に必要な計算よりも桁違いに高速です。

副題

6.3 オラクル

ブロックチェーンは、設計上、「オンチェーン」のデータにのみアクセスして処理できます。 Oracle は、ブロックチェーンを現実世界に接続し、オンチェーンとオフチェーンのデータをリンクするのに役立つアプリケーション プログラミング インターフェイス (API) と考えることができます。オラクルは、ブロックチェーンを現実世界のデータや情報に接続する中心的な役割を果たします。

現実世界の資産上のデータにアクセスできなければ、Web3 のユースケースはオンチェーンのエコシステムに限定されるため、Oracle はブロックチェーンをスケーリングするための前提条件です。オラクルは、チェーン上のコントラクトコードとチェーン外の実世界のデータノードで構成されるハイブリッドスマートコントラクト(ハイブリッドスマートコントラクト)を作成します。

現在、オラクルの仕事のほとんどは DeFi 分野で行われていることがわかりました。しかし、規制された金融機関が市場価格やデータ価格設定のために多くのオラクルを構築しているのが見え始めています。オンチェーン上の資産(債券、株式、現実世界の資産など)が増えるにつれ、準備金の証明が必要となり、オラクルは外部金融市場データにおいてより大きな役割を果たすことが期待されています。

副題

6.4 クロスチェーンブリッジ(安全なブリッジ)

将来のブロックチェーンの性質はマルチチェーンです。これは、さまざまなブロックチェーンが、さまざまな設計アイデアでさまざまなユースケースに合わせて構築および最適化されているためです。これは、チェーン間の相互運用性の必要性と、クロスチェーンブリッジの潜在的なソリューションの出現につながります。

クロスチェーン ブリッジは、ユーザーがオンチェーン資産をあるブロックチェーンから別のブロックチェーンに転送できるようにするプロトコルまたは仲介手段です。クロスチェーン ブリッジは、幅広い情報通信、スマート コントラクト呼び出し、その他のタイプのクロスチェーン通信に適しています。これは、情報やデータが異なる機関やブロックチェーンエコシステム間で転送される必要があるため、従来の金融市場でブロックチェーンの導入が推進されている状況では特に重要です。

クロスチェーン ブリッジの一般的な使用例の 1 つは、ロック アンド ミント モードであり、このモードでは、ユーザーは A ブロックチェーンのトークンを B ブロックチェーンで使用できます。まず、ユーザーは A ブロックチェーンからクロスチェーン ブリッジのスマート コントラクトにトークンを送信してロックします。次に、クロスチェーン ブリッジは B ブロックチェーンにスマート コントラクトをデプロイし、B ブロックチェーンで同量のトークンを鋳造することを目指します。 B ブロックチェーン トークンは、通常、A ブロックチェーン トークンの「ラップされた」バージョンであり、最終的に、B ブロックチェーン トークンがユーザーのアドレスに送信され、ユーザーはそのトークンを使用して B ブロックチェーンで使用したり借りたりできるようになります。

契約は日常生活のいたるところにあり、それぞれが 2 つ (またはそれ以上) の当事者間に法的関係を形成します。契約はビジネス環境と私生活の両方に密接に関係しているため、契約の履行方法に注意を払う必要があります。契約は成熟しましたが、テクノロジーの発展に伴い、契約は新しいレベル、つまり自動化、効率、セキュリティの向上をもたらすリーガルスマートコントラクト(スマートリーガルコントラクト、SLC)に引き上げられる予定です。

副題

7.1 法的スマートコントラクト (SLC)

スマート コントラクト (スマート コントラクト) の概念は長い間存在しており、他の約束を果たすための当事者間の合意を含む、デジタル形式で表現された一連の約束です。スマート コントラクトは、一連の約束、デジタル形式、および契約で構成されます。イーサリアム組織によると、「スマート コントラクト」とは単にイーサリアム ブロックチェーン上で実行されるプログラムであり、イーサリアム ブロックチェーン上の特定のアドレスに配置されたコード (その機能) とデータ (その状態) のコレクションです。同グループはさらに、スマートコントラクトを「従来の契約をデジタルパラレルに変換できるようにする、ブロックチェーン上に保存されたコンピュータープログラム」であると説明しています。

レポートの目的上、私たちは区別します。法的スマート コントラクト (SLC) はスマート コントラクトの一種ですが、スマート コントラクトとは異なる特徴があります。

A. SLC はブロックチェーンを使用する場合と使用しない場合があります。これは、ブロックチェーン上に構築されたスマート コントラクトとは対照的です。

B. SLC は、(形式と構造において)管轄区域の法的および規制上の要件に準拠した法的拘束力のある契約を作成することを目指しています。スマートコントラクトでは、法的強制力が考慮されることはほとんどありません。英国法務委員会が述べているように、スマートコントラクトは法的拘束力のある契約の義務を定義し履行するために使用できます。欧州委員会は、SLC を「契約上の義務の一部またはすべてがコンピュータ プログラムによって定義および/または自動的に実行される法的拘束力のある契約」と明確に定義しています。

C. スマート コントラクトには法的強制力がないため、スマート コントラクトで使用されるコード構文は両当事者間の合意の対象となります。代替としての法的強制力はありません。対照的に、SLC には、両当事者の意図と、その意図を達成するために自動化を使用する方法に関する合意が含まれます。これにより、裁判所システムが紛争、不適切な執行、またはコンピューターコードの誤動作の事件に関与することが可能になります。

E. スマート コントラクトと SLC はどちらも外部データ ソース (スマート コントラクトに使用される場合はオラクルと呼ばれます) に接続して使用できますが、SLC の法的強制力により、自己執行において人間の支援を使用する能力が強化されます。監査人、検査官、弁護士などの役割は、Oracle を使用して法的処理を支援できます。

副題

7.2 法的スマートコントラクトの分類と特徴

SLC は、自動化の程度が異なる 3 つのカテゴリに分類でき、実際のさまざまな状況に適用できます。 (1) 最も広く使用されている SLC は、コードと結合された自然言語コントラクトです。コンピュータ プログラムのコードを使用して契約上の義務を強制します (注: コードは契約上の義務を定義しません) (2) 純粋なコード契約。契約条件と契約の履行の両方がコードによって行われますが、実際にはこれはまれです。(3) ) ハイブリッド契約。これらの用語の一部はコードで定義されており、一部の契約上の義務はコードによって強制されます。

SLC はスマート コントラクトに似ているように見えますが、SLC には次の特徴があります。

A. 支払い識別子 (支払い識別子): SLC は、国際銀行口座番号 (IBAN) またはその他の識別子 (「オンチェーン」支払い用のブロックチェーンの「公開鍵」など) を作成して契約テキストに埋め込むことができます。これらのロゴとその条件は SLC によって独占的に管理されます。これは、SLC への支払い (IBAN 経由) が迅速かつ正確に処理され、SLC が支払い要件が満たされていることを確認することを意味します。たとえば、SLC ベースの社債は借り手から利息の支払いを受け取り、その利息を各社債権者に分配します。支払いの自動化は、SLC とグローバル バンキング システム間の架け橋となる銀行統合サービスを通じて実現されます。

B. 投票/質問: SLC には投票 (または同様の機能) が含まれています。これらの世論調査では、契約の当事者 (つまり、契約の署名者または契約のサービスプロバイダー) に、デジタル化できない契約の部分に関する質問に答えるよう求めます。多くの場合、主観的な評価に基づいたり、何らかの形で外部からの支援を必要としたりします。活動。これは、人間の関与が必要な SLC の部分です。

多くの法的合意には、人間の支援がなければ効果的に実施できない条項が含まれているため、これは重要です。たとえば、契約では、支払いが行われる前に年間 X 回の監査が必要な場合があります。したがって、世論調査では「X 件の監査が行われましたか?」と尋ねられるかもしれません。これには人間がこの質問に答える必要があり、その答えに基づいて契約の次の段階を実行できます。

C. SLC Connects API (SLC Connects API): これにより、SLC は意思決定の一部として外部データを使用できるようになり、SLC の実行時に満たされた条件を記録できます。また、SLC に関するデータ (条件、実行履歴、ステータスなど) を API 経由で外部システムに提供することもできます。これは、膨大な契約ポートフォリオを帳簿上に抱えている企業にとって非常に重要であり、機械学習などの他の技術を適用して洞察を引き出し、ビジネス上の意思決定を行うことができます。これらの洞察には、契約がどのように執行されているか、契約が失敗している場所、紛争が発生している場所、ビジネスが法的リスクに集中している可能性がある場所、SLC が複数回違反されるなど失敗が繰り返される場所などが含まれます。

SLC の上記の特性によると、SLC は必ずしもブロックチェーンを必要とせず、従来のクラウド サーバーに展開できることがわかります。その結果、英国法委員会は SLC に対して比較的中立的な態度を採用しており、Accord Project などの SLC 分野の組織は、ブロックチェーン上での SLC プロトコルの展開だけをターゲットにしているわけではありません。ただし、従来の契約と比較して、ブロックチェーンベースの SLC は、分散型台帳での長期の独立した保管、オープンで透明な契約 (履行条件、実行程度などを含む)、暗号化と分散型ザ・コラム・テクノロジーの使用など、多くの利点をもたらします。セキュリティレベルを向上させ、改ざんを効果的に防止し、紛争を解決するためのコンセンサスメカニズムを導入します。

副題

7.3 SLCの適用事例

SCL はまだ初期段階にあり、ケースバイケースで異なりますが、特定の条件が満たされると (つまり、特定のイベントがトリガーされると)、特定のプロセスまたはタスクが自動的に実行されるという点で、SLC は相互運用します。 SLC はデータに基づいて、支払いや所有権の譲渡などの条件が満たされていることを確認します。 SLC は、資金をウォレットに送金するためにも使用でき、支払いは法定通貨、デジタル資産、または CBDC で行うことができます。

A. 不動産(不動産およびプロップテック)

不動産購入の場合、法的所有権を取得した後に売主に送金するように SLC をプログラムすることができます。また、レンタルのシナリオでは、X 日に支払わない限り、特定の日にリースが終了するように SLC をプログラムすることもできます。ローンで不動産を購入する必要がある人にとって、SLC は仲介業者の必要性を排除し、すべての小切手と書類を受け取り次第、住宅ローンを発行するようにプログラムすることができます。

SLC は、現実世界の資産のトークン化と組み合わせることもできます。この場合、トークン化によりデジタル所有権の確認と譲渡が可能になり、各トークンは資産全体(株式と同様)の所有権の一部を表します。 SLC には、イベントの発生をトリガーするために満たす必要のあるすべての条件を含めることができます (部分的な所有権の記録や支払いおよび支払いの受領時に購入者に所有権を譲渡するなど)。

トークンとトークン化はスマート コントラクトと DeFi の中核的な用途でしたが、不動産などの伝統的な資産のトークン化には法的に実行可能な所有構造の使用が必要なため、SLC にとって興味深いユースケースです。基礎となる不動産は、トークンを使用して SPV の持分を表す SPV 会社によって所有されている可能性があり、この法的構造に基づいて SLC の株主契約が設定され、対応するトークンの購入および所有権の条件が定義されます。 、新しいタイプの不動産所有権を保証します。その形式 (トークン購入) は、従来の不動産所有権形式 (所有と譲渡) の法的枠組みと調和しています。

B. エスクロー支払い

不動産の売買にエスクロー ファンドを使用する場合、契約の特定の条件が満たされるまで第三者が金銭または不動産を保持します。 Transpact は、SLC を使用してエスクロー支払いプロセスを自動化することでこれを実現します。契約条件は自然言語で合意され、買い手は Transpact に支払い、SLC 条件が満たされると資金は自動的に解放されます。条件が満たされない場合、資金は購入者に返還されます。サイクル全体が自動化され、自動実行されます。

SLC のプログラム可能なテクノロジーに基づくエスクロー契約を使用して、複雑な船舶取引を促進することもできます。 SLC信託委託契約は、船舶購入取引において、船舶の技術検査条件、関連契約の締結、現地検査、所有権移転等の条件など、取引の段階に応じて段階的に対応する支払いを行うことができます。条件が満たされると、支払い条項の一部がトリガーされる可能性があります。

C. 保険金請求(保険)

SLC を使用して保険金を自動的に支払うことができ、SLC は支払いのために何が必要か (たとえば、フライトが X 時間以上遅れる必要があるなど) を明確に定義します。これを行うために、SLC は空港データベースに接続し、フライトの番号と時刻を追跡します (たとえば、Oracle を使用してフライト トラッカーなどのオフチェーン データベースに接続し、フライトが何時間遅れているかを確認し、その後、SLC が使用するためにこの情報をオンチェーンで送信し、フライトの遅延が保険契約のレベルに達するとすぐに支払いを開始します。

発生した特定の出来事に基づいて保険金の支払いが必要である限り、同じロジックが旅行以外の他の種類の保険金請求にも当てはまります。ただし、すべての種類の保険関連のユースケースを完全に自動化できるわけではありません。一部の保険金請求では、支払いの前に建物などの資産の物理的な検査が必要です。このような場合、SLC は手動の物理検査に依存する場合があります。

D. サプライチェーン

サプライ チェーンの複数の参加者が紙の文書に大きく依存しているという現実により、サプライ チェーン業界は SLC にとって理想的なアプリケーション シナリオとなっています。サプライチェーンで特定のイベントが発生したときに、貿易関連文書を SLC に変換して支払いを実行できます。支払いの実行 (前述のエスクローの例と同様) に加えて、SLC は、契約に影響を与える可能性のある予期せぬイベントなど、何かが起こったときのイベントやメッセージを記録するためにも使用できます。

E. サービス契約違反 (サービス レベル アグリーメントの違反の管理)

SLC は、技術サービスを提供するクラウド サービス プロバイダーなどのサービス契約シナリオに適用できます。提供されるサービスは信頼できるソースから監視され、サービスに関するデータが収集および記録されて、交渉されたサービス レベルが識別されます。信頼できるソースはコンピュータ コードの SLC 部分にリンクされている必要があり、サービス レベルに違反した場合は契約が強制されます。

F. デリバティブ契約

国際スワップ・デリバティブ協会 (ISDA) は、最終的にはデリバティブ業界におけるスマート コントラクト開発の基礎となるデジタル標準の推進に長年取り組んできました。共通の法的および文書化基準の開発における ISDA の取り組みは、デリバティブ エコシステム内の取引の非効率性を削減することを目的としており、新しいテクノロジーの開発と実装の基礎を提供します。文書、および文書をサポートするプロセスとデータのデジタル化により、法的契約の主要な商業条件および運用条件を、それらがサポートする運用プロセスおよびビジネス プロセスとより緊密に一致させることができるため、これらのプロセスの自動化が促進されます。

ISDA はまた、株式、外国為替、金利およびクレジット デリバティブのスマート デリバティブ契約の開発に関する法的ガイダンスも発行しており、これらの文書は、これらの商品の技術的ソリューションを設計および実装している人々に、さまざまなデリバティブ商品の紹介を提供します。これらのコントラクトのどの側面が、スマート コントラクトにおける自動化の最適な機会となる可能性があります。