August 2022, Footprint Analytics × W Labs

Data Source: Footprint × W Labs GameFi Report Dashboard

GameFi は 1 年以上にわたって増加しており、2021 年の最終四半期にユーザー数が急速に増加しましたが、2022 年初頭には勢いが衰え始め、2 月には大幅に減少しました。

3月まで借りるStarSharks、Crabada およびその他のプロジェクト、GameFi は希望を再燃させたようですが、4 月と 5 月にこれら 2 つのゲームも必然的に死のスパイラルに陥りました。新しい Move-to-eran モデルに感動StepN, 中国人ユーザーの排除を発表した後、こちらも低迷に陥った。

GameFi は 1 年以内に急速な浮き沈みを経験しており、世界中の 30 億人のゲーマー基盤は Web3 に大きな利益をもたらしておらず、依然として DeFi からのプレイヤーが増えています。大多数を見てみるとGameFiアクティブなサイクルはそれほど長くありませんが、その開発パスは市場にある程度の啓発ももたらしました。

開発が速ければ速いほど、プロジェクトの品質は低くなります

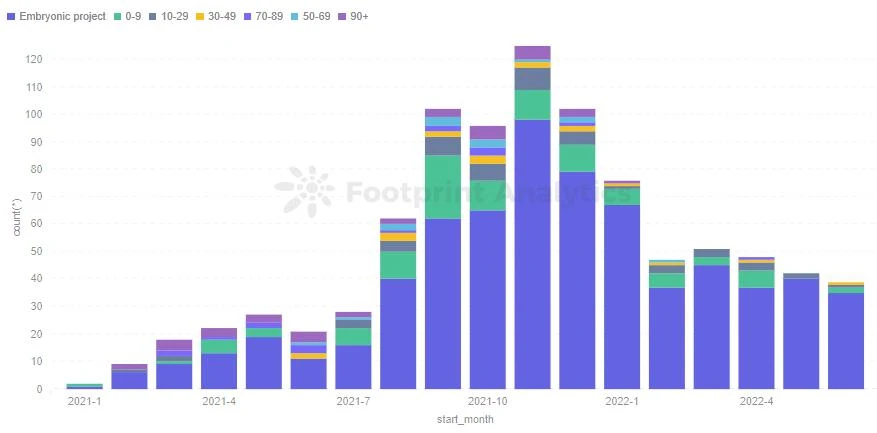

画像の説明

Footprint Analytics - Days from Project Launch to Active

プロジェクトのアクティブサイクルが心配です

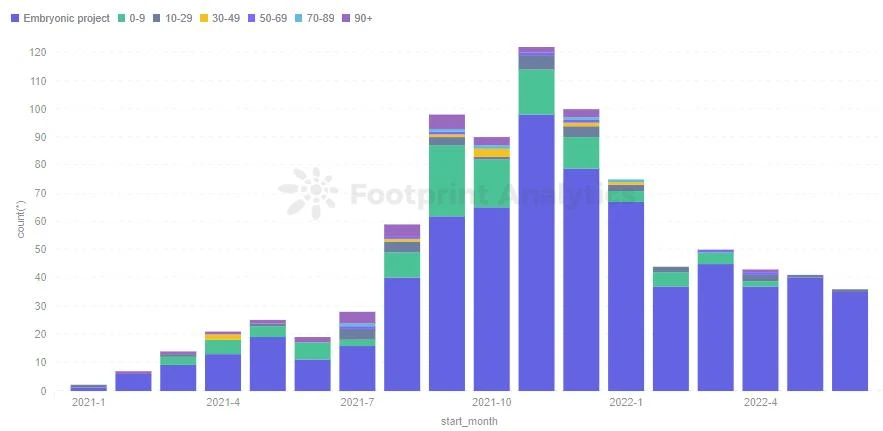

画像の説明

Footprint Analytics - Days from Project Active Launch to Inactive

チェーン上の GameFi プロジェクトのほとんどは、オンラインになってからアクティブになるまでの速度が非常に速いですが、アクティブな状態が長時間続くわけではありません。

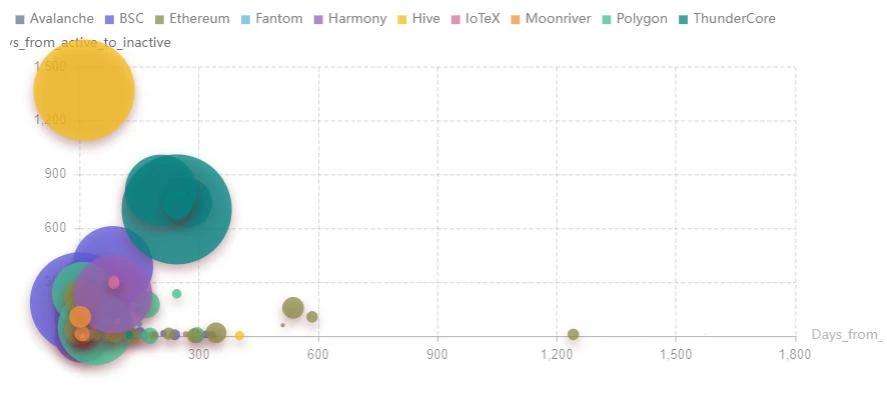

各パブリックチェーンの開発経路は異なります

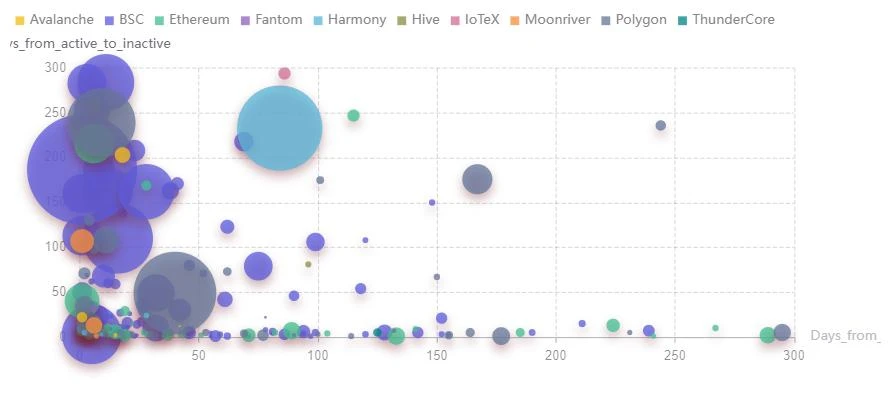

GameFi プロジェクトのオンラインからアクティブ、非アクティブまでのサイクルの分析を通じて、横軸はプロジェクトがオンラインからアクティブになるまでに必要な日数、縦軸はアクティブ状態からの日数に設定され、バブルのサイズはユーザーの合計数です。

左にあるほど、プロジェクトはオンラインになってからすぐにアクティブになり、上に行くほど、プロジェクトのアクティブ時間が長くなります。したがって、左上隅にあるプロジェクトのパフォーマンスが優れています。

HIVE が依存するのはSplinterlands画像の説明

Footprint Analytics - Project Lifecycle Layout

イーサリアムはガス料金やトランザクション効率の点で GameFi に優しくないため、GameFi 分野では理想的ではありません。多くのプロジェクトは初期段階の上昇期間が長く、アクティブ時間が短く、総ユーザー数は多くありません。しかし、結局のところ、しっかりした基盤があるので、おそらくこれらの問題を解決した後、より高品質のゲームが発売され、GameFi でより広い市場シェアを占めることができるでしょう。

画像の説明

Footprint Analytics - Project Lifecycle Layout (Zoom in)

最初のレベルのタイトル

副題

1. 前半の壮絶な展開

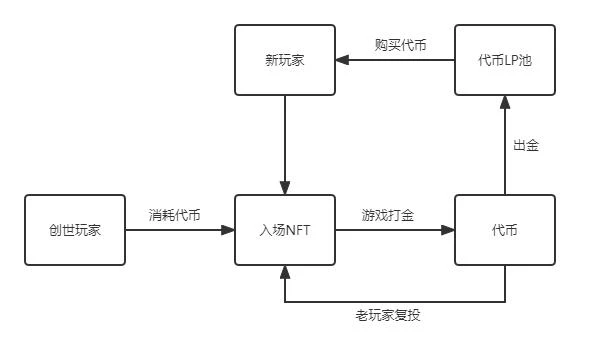

によるAxie InfinityPlay-to-earn が主導する GameFi 1.0 期間の中核。ゲームプレイの観点(単純で失礼なステーキング、タワークライミング PVE、カードバトル PVP など)であっても、経済モデルの観点(単一通貨、二重通貨、トークン + NFT、U 標準、通貨標準など)であっても、その本質 このフレームワークは依然としてポンジ構造、つまり資金の継続的な流入に過度に依存する「外部循環」モデルに属しています。

画像の説明

外部循環モード

からFootprint Analytics画像の説明

Footprint Analytics - GameFi Token MarketCap

したがって、ほとんどの GameFi 1.0 プロジェクトにはライフ サイクルがあり、サイクルは 1 つだけであるため、デス スパイラルが終了すると、上向きに再スタートするのは困難になります。さまざまなモデル、チーム、バックグラウンド、オペレーション、環境はすべて、プロセス全体を通してプロジェクト全体に影響を与え、さまざまなサイクル形態も生み出します。

ブルーチッププロジェクトフォーム

画像の説明

Footprint Analytics - Axie Users & AXS Token Price

強力なバックグラウンドプロジェクトフォーム

デュアルトークンモデルと同じBinaryXコミュニティのコンセンサスに依存して、大規模な投資家を惹きつけてポジションを固定し、強力な富の創造効果を生み出し、プロジェクトの初期段階で多くのユーザーを魅了しました。しかし、サブコインが際限なくインフレするという問題も抱えており、金の生産効果が十分に得られなくなると、すぐにマイナスフィードバックの段階に入り、ユーザー数が急速に減少してしまいます。

画像の説明

Footprint Analytics - Binary Users & BNX Token Price

純ファンド事業の形態

単一通貨モデルCryptoMinesこれは純粋な資本ディスクであり、そのライフサイクル形状は、ほとんどの Tugou プロジェクトの開発も表しています。

画像の説明

Footprint Analytics - CryptoMines Users & ETERNAL Token Price

画像の説明

Footprint Analytics - MC of Axie & The Sandbox

副題

2. 段階的イノベーションの後半

一連の浄化と一定期間の雨の後でも、信頼できる背景、経済モデルの小さな革新、強力な運営能力を備えた一部の高品質プロジェクトは、劣悪な市場環境の中で今年の 2 月と 3 月に GameFi の小さな波を引き起こす可能性があります。 . 盛り上がり。

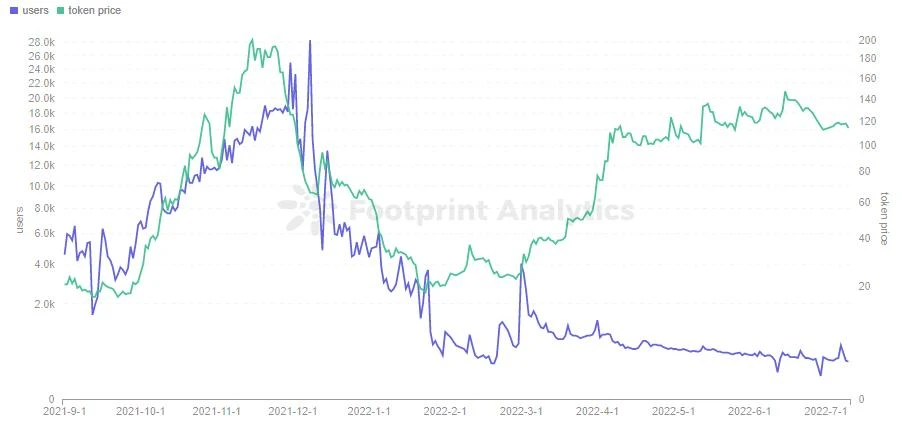

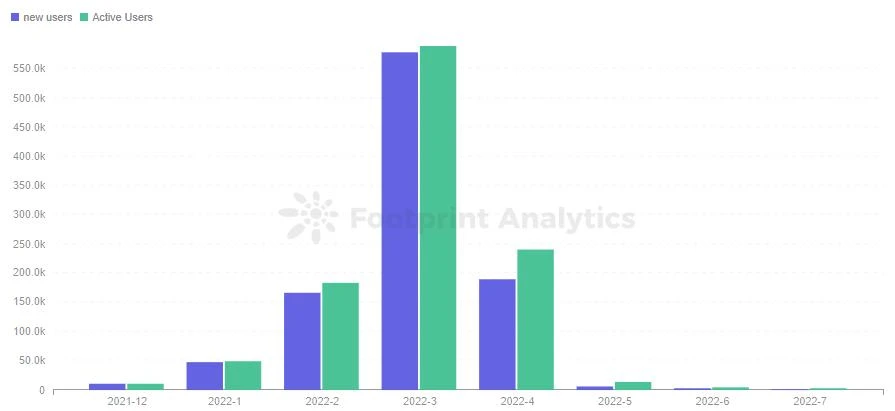

その中で最も注目すべきは、スターシャーク。 StarSharksはプロジェクトの初期段階で「Tianmei」と「Binance」のギミックを利用して高い人気を維持しており、ジェネシスブラインドボックスはゲーム発売前から高額なプレミアがついています。

残念なことに、ちょうど GameFi の寒い冬の時期に重なったため、ユーザーのゴールドを稼ぐ意欲が極端に低下しました。そのため、序盤のStarSharksのプレイヤー数はそれほど多くはなく、当時は「開幕のピーク」と揶揄されてもいた。

画像の説明

Footprint Analytics - StarSharks Monthly New Users & Active Users

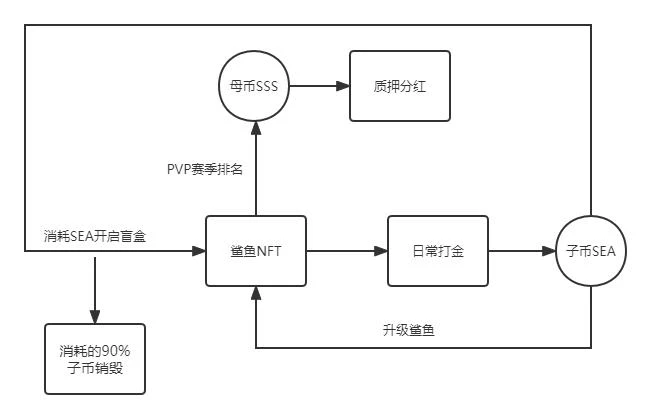

そのモデルを分析すると、StarSharks も古典的なデュアル トークン モデルを採用しており、主な出力は SEA で、ガバナンス トークンは SSS です。

他のデュアルトークンモデルのようなサブトークンSEAの無限インフレによって引き起こされる死のスパイラルを防ぐために、StarSharksはブラインドボックスを購入するためにSEAを消費するようにエントリーしきい値を変更したため、トークンの売り圧力がNFTプールに移されました。 SEAは主な制御効果として機能し、消費されたサブコインの90%が直接破壊されるため、サブコインの流通はさらに少なくなります。

画像の説明

StarShark モデルの紹介

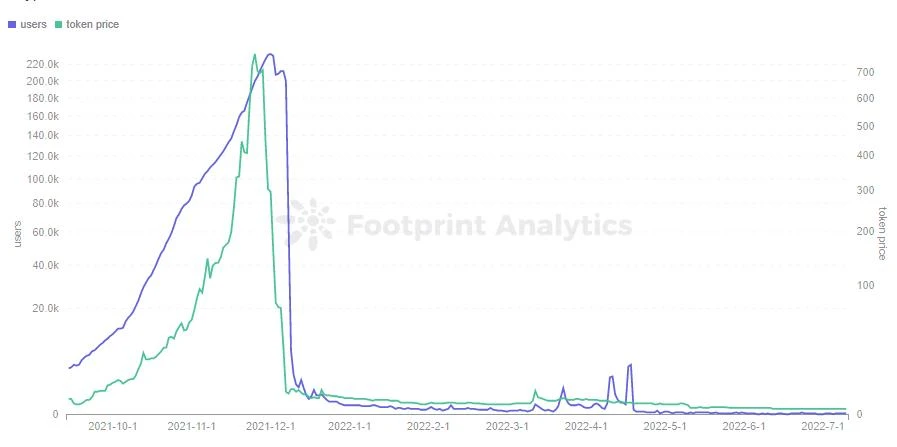

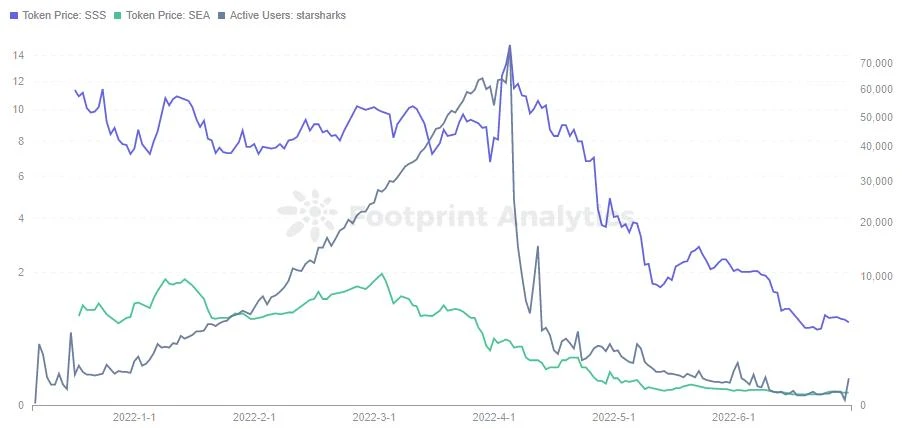

からFootprint Analytics1月から3月にかけてアクティブユーザー数が一定の割合で増加していることがわかり、市場参入時に消費されるSEAも一定の割合で増加していることがわかります。しかし、数ヶ月の蓄積を経て市場で生産されるSEAの量が加速傾向を示し、生産量が消費量を上回っていることを反映して、3月初旬からSEAの価格は下落傾向にあり、間もなく価格は下落するであろう。値下がりに反映されます。

画像の説明

Footprint Analytics - StarSharks Token Price vs Active Users

スターシャークは、死のスパイラルから抜け出すことはできなかったものの、下降傾向に逆行した。この浮き沈みの中で、StarSharks 自身の長所と短所は、GameFiアドバンテージ:

アドバンテージ:

1. 現在の GameFi 資金は少ないため、数百人のアクティブ ユーザーが初期段階でプロジェクトを活性化することができます。

2. このプロジェクトは、3月から4月にかけてGameFiプロジェクトに対するプレイヤーの期待を裏付ける背景ストーリーを組み合わせ、多くのユーザーの関心と信頼を獲得しました。

短所:

短所:

1. ライフサイクルは長くなったものの、本質的に全体の構造は変わっていない

最初のレベルのタイトル

2. GameFiの将来の可能性とは

StarSharks は最終的に死のスパイラルの終焉から逃れることはできませんでしたが、それは側面からも反映されました。回収期間が 5 ~ 7 日のこの単純で失礼な P2E モデルは徐々に排除され、確実な解決策を講じる傾向が強まっています。品質保証と 30 日間の回収期間、90 ~ 90 日間の高品質のチェーン ゲーム。

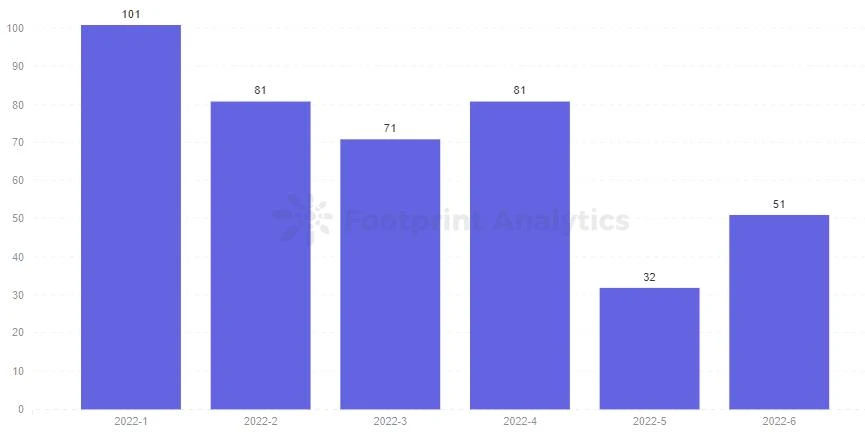

そして誰もが楽しみにしているところで、試合は本格的に後半戦に突入した。GameFi画像の説明

Footprint Analytics - Monthly Number of New Projects

副題

1. コンテンツの質を第一に考えた 3A ゲーム

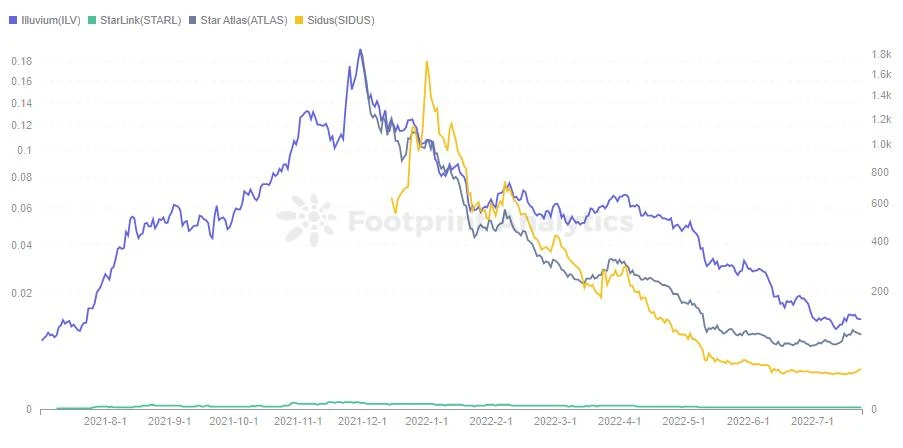

いわゆる 3A ゲームとは、一部の高コスト、大容量、高品質のゲームを指します。そして3Aブロックチェーン ゲームを判断するための客観的な基準はありません。そのため、GameFi 分野では、ブロックチェーン ゲームはプロジェクト チームの強み、背景、プロジェクト ビジョン、ゲーム デモに基づいて判断されるのが一般的です。現在認識されている 3A ゲームには、BigTime、Illuvium、StarTerra、Sidus、Shrapnel、Phantom Galaxies などが含まれます。

これらの 3A ゲームには明らかな利点があり、プロジェクトの初期段階で大きな注目を集めることがよくありますが、プレイヤーから批判されるさまざまな問題がまだあります。

開発プロセスが遅すぎる

コンテンツ、画質などは Web3 よりわずかに優れているだけで、従来のゲームのレベルにははるかに及ばない

IDO と INO の後、ゲーム アセットに対する十分な権限がありません

ロードマップがあいまいである、または完全に実装されていないなど。

今年上半期、一部のトークン発行プロジェクトの市場価値は全体の市場価値に追随しました。GameFi画像の説明

Footprint Analytics - Monthly Number of New Projects

画像の説明

画像の説明

Illuvium は 6 月初旬にも 20,000 の土地をすべて短期間で売却することができました。

副題

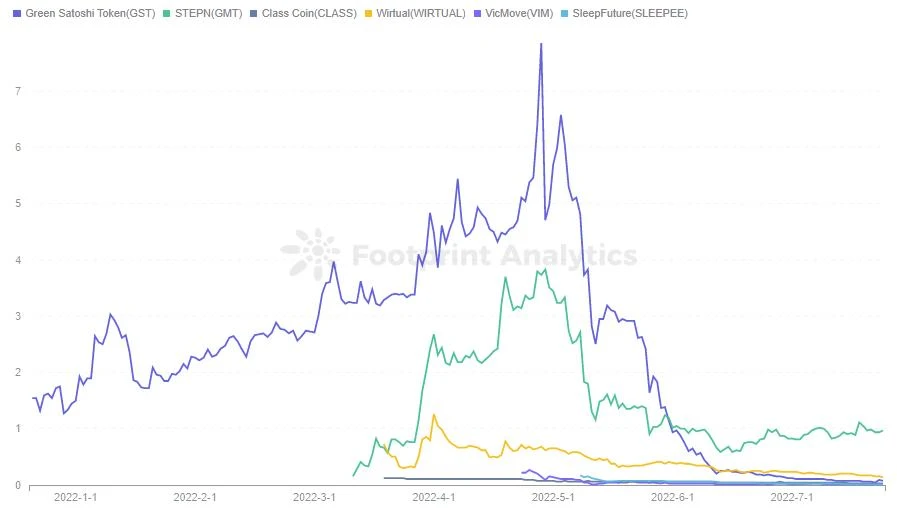

2. ナラティブベースの X2E 製品

今年のエースプロジェクトとして、StepN はサークルの内外で Move-to-earn の波を引き起こしました。こちらも作成しましたX2E細分化されたフィールド、学んで稼ぐ、寝て稼ぐ、見て稼ぐ、歌って稼ぐ...

からFootprint Analytics画像の説明

Footprint Analytics - X-to-earn Token Price

しかし、ポケモンベースのゲームである Genopets を除けば、StepN、韓国のランニング シューズ SNKRZ、歌うメロディー、縄跳び FitR などの他の X2E プロジェクトは、金儲けの属性を備えた Web3 製品に近いため、より注意を払う必要があります。重要なのは、製品の機能がユーザーにもたらす社会的属性です。

メタバースのビッグ シーンとして、SocialFi は常にプレイヤーによって追求されてきました。大規模なワールド チャット、リーダーボードの比較、ゲーム イベントの競争、ギルド バトル コンテンツはすべて、プレイヤーに獲得を超えたフロー エクスペリエンスを提供します。そして現在の方向性は本当にGameFi最初のレベルのタイトル

3. 利益移行の Fi ゲーム

将来はともかく、現段階での主流は依然として Play-to-Earn モデルに基づいています。ゴールドをプレーする Web3 プレーヤーのコンセンサスは今でも心に深く刻み込まれているため、より多くのプロジェクト関係者が経済モデルを繰り返し更新しています。

認識しなければならないのは、

認識しなければならないのは、NFT取引市場は、後から市場に参入するプレイヤーの資金に完全に依存するのではなく、少なくとも現段階でプロジェクト当事者の主な収入源となるように、プロジェクト当事者独自の取引市場でなければなりません。 。

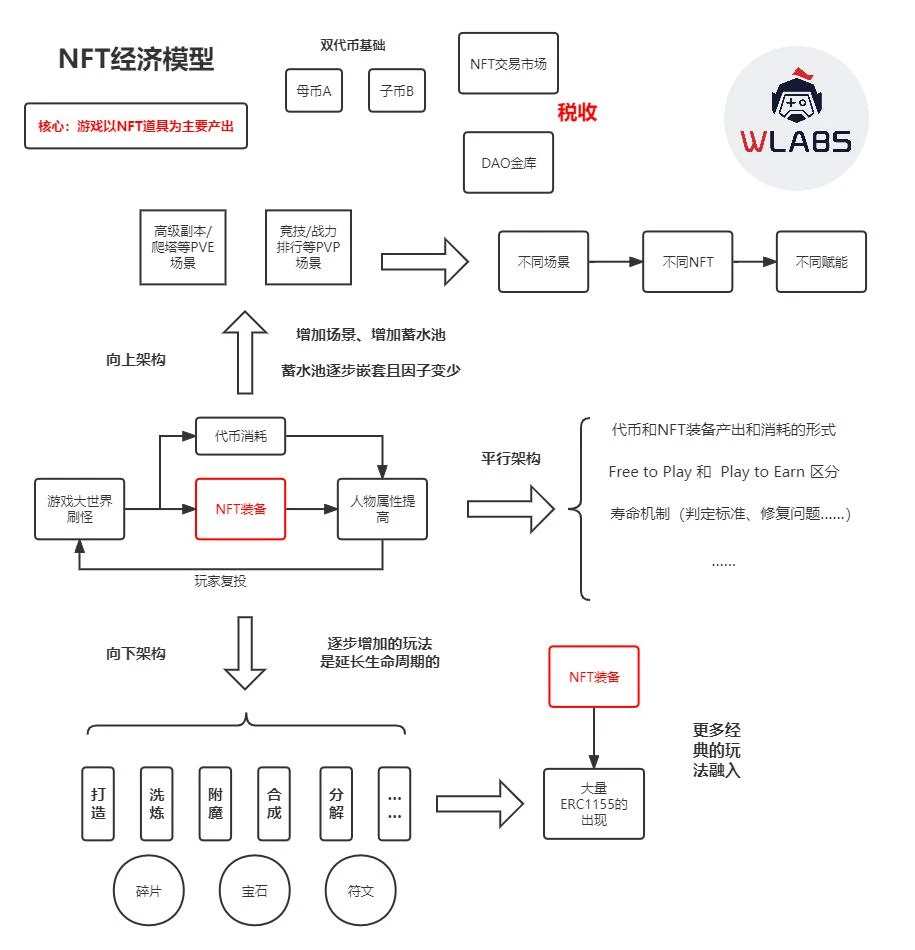

NFTが未来になるからGameFiプロジェクト当事者は、進化する可能性のある新しいプロトコルである ERC-721、ERC-1155、または EIP-3664 のいずれであっても、ゲームのメイン出力として NFT プロップの使用を試みることができます。

画像の説明

W-labs GameFi 経済モデルの設計アイデア

ゲームの生態を豊かにし、ゲームのライフサイクルを延長したい場合は、元のモデルを水平方向と垂直方向に拡張する必要があります。ゲーム自体の内部循環の力が十分に大きい場合、遠心力が発生し、死の渦に陥る慣性を取り除くことができます。

水平方向の拡張

水平方向の拡張は、オリジナルモデルと並行する枠組みである基本シーンの設定を充実させるために使用されます。ここでは、機器の寿命メカニズムや修理基準の設定など、より多くのトークンと NFT 機器の出力および消費シナリオを追加したり、Free-to-earn プレーヤーと Play-to-earn プレーヤーを階層化して異なるゲームプレイを設定したりできます。

垂直方向の拡張

垂直拡張は上向きと下向きの 2 つのアーキテクチャに分けることができます。その中で、上向き拡張機能は、プレイヤーのオプションキャラクターが少なすぎる問題を解決するために使用され、99% のプレイヤーが利益を上げるために採掘、出金、販売の単一モードに依存しているため、より多くのシーンを追加できます。たとえば、高度なダンジョン、PVE、PVP の追加など、これらのシナリオは差別化されなければならず、関心と合意を通じてより多くの権限が与えられます。

エピローグ

エピローグ

GameFi 1.0 はサイクルを経て、少なくとも現段階では Web 2 プレーヤーと Web 3 プレーヤーに依然として大きな属性の違いがあることが確認されました。このような部分ポンジはプロジェクト初期の排水方法であるが、外部循環方式のみに頼るのは現実的ではなく、プロジェクト当事者が独自の内部循環方式を見つけて以前の気泡を吸収できない場合には、死のスパイラルの運命から逃れるのは難しい。

現時点では、GameFi プロジェクトのほとんどはプレイアビリティがまだ不十分であり、ブロックチェーンの利点がテクノロジーに反映されていません。したがって、過渡期の GameFi モデルは、Web 3 ユーザーと経済モデルの観点からのみ構築できます。このモデルによって構築されるプロジェクトのライフサイクルは長くなく、各パブリックチェーンの発展は理想的ではありません。一部のパブリック チェーンには多くのゲームがありますが、品質は良くありません。また、一部のパブリック チェーンには人気のゲームがありますが、チェーン上のエコシステムは非常にアンバランスです。

GameFi の将来には、ゲーム コンテンツ、ゲームプレイ、画質の面で解決策を見つける必要があります。強力な背景の祝福があればより効果的であり、これに基づいてコミュニティの合意を継続的に維持することができ、ゲーム プレイヤーのライフ サイクルを延ばすことができます。より良いコンテンツと画質を備えた 3A ゲームであれ、物語から始まる X2E プロジェクトであれ、経済モデルでより深く培われたゲームであれ、これは GameFi が底を打つための新たな出発点となる可能性があります。