veToken トークン モデルの詳細分析: DeFi 1.0 トークンの「救世主」になれるか?

原作者: ベン・ジョーブ

出典: バンクレス

原文の編集: The Way of DeFi

原作者: ベン・ジョーブ

出典: バンクレス

原文の編集: The Way of DeFi

無価値なガバナンス トークン。これが、ほとんどの DeFi プロトコルが 2020 年に増加している理由です。

トークン所有者は厳密にはガバナンス権限のみを持ちます。他に用途はありません。

Uniswap や Compound などの大手企業は、このモデルを使用して TVL を数十億にまで拡大しました。しかし、彼らのガバナンストークンであるCOMPとUNIは「価値がない」と主張している。キャッシュフローの権利など、それらを保有することによる直接的な経済的利益はありません。

このモデルは理想的ではありませんが、規制当局の監視を避けるためには必要です。これにより、これらのプロトコルのより高速なトークン化が可能になります。もちろん、ほとんどの評価モデルは、トークン所有者が最終的にキャッシュフローに投票することを前提としています。

しかしそれでも、価値のないガバナンスモデルでは利益が減少します。基本的な需要促進要因が欠けています。さらに悪いことに、価値のないガバナンス トークンと大量のトークンのリリースの組み合わせは、利害関係者にとって災難を招くことになります。

そうすると、価格が下がります。

そして今、それが展開されています。これらのプロトコルは過去 1 年間成長を続けてきましたが、価値のないガバナンス トークン モデルを備えた主要な DeFi 1.0 トークンのパフォーマンスは下回りました。

しかし、veTokens という新しいトークン モデルが登場し始めています。

Curve の CRV によって開拓された veToken モデルは、価値のないガバナンス トークンに価値を注入しています。

これが DeFi トークン設計の未来なのでしょうか?

不十分なトークン設計がDeFiトークン価格を押し下げているのか、それが解決策となるのか?

この新しいメカニズムをアップグレードする必要があります。

Bankless アナリストの Ben Giove が、この記事で veToken について知っておくべきことをすべて詳しく説明します。

従来のDeFiトークンモデルに欠陥がある理由

2021年は暗号通貨市場にとって絶好の年であり、TVLは複数のエコシステムにわたって放物線状の成長を示し続けているが、ほとんどのDeFiトークンはETHなどのベンチマークに対してパフォーマンスを下回っている。

多くの DeFi プロトコルが数百万ドルの収益を生み出し、製品の使用と採用が大幅に増加しているため、一見するとこれは不可解に思えるかもしれません。

しかし、業界の不振の主な要因はトークンエコノミクスだと思います。 DeFiトークン設計の初期モデルには致命的な欠陥があり、個人投資家を犠牲にして大規模な価値破壊をもたらしました。

「TradToken」設計の需要と供給のダイナミクスを見て、これを解き明かしてみましょう。

DeFiトークンのデマンドサイドのダイナミクス

2021 年中頃から後半までに開始されたプロジェクトの場合、DeFi トークンの設計でよく見られるパターンは、「価値のないガバナンス トークン」モデルです。

このモデルでは、トークン所有者は完全なガバナンス権限を持ちます。これは規制当局の監視を回避する方法である可能性があり、ガバナンスは確かに非常に貴重な権利ですが、これは、保有者がキャッシュ フローに対する権利を持たず、トークンがプロトコル内のどの利害関係者にもサービスを提供しないことを意味します。ユーティリティや特権は提供されません。これは、意味します。投機以外にトークンに対する根本的な需要はないということです。

DeFiトークンの供給側のダイナミクス

誰もが知っているように、過去1年半のDeFiの成長のほとんどは流動性マイニングによって推進されてきました。これは通常、DEX やマネー マーケットなどの製品レベルで行われますが、多くのプロトコルでは、トークンのリリースを通じてネイティブ トークンの流動性も促進します。トークンが豊富な流動性を持つことは重要ですが、これらのスキームはしばしば収量農業農家を引き付けるために極端であり、インフレの急上昇と基礎となるトークンに対する永続的な売り圧力を引き起こします。

DeFiトークンのパフォーマンスが低い理由を理解するのに経済学の博士号は必要ありません。DeFiトークンの供給は大幅に膨らんでいますが、それを補うだけの需要はありません。

ただし、代替トークンモデルがDeFiコミュニティ内で注目を集め、受け入れられ始めているため、希望はあります。

veToken モデルの台頭

そのようなモデルの 1 つが「ve」(投票エスクロー)モデルで、Curve Finance の Michael Egorov 氏によって先導された ve モデルでは、ガバナンス権限などのプロトコル内の特定の権利と引き換えに、トークン所有者がトークンをロックするリスクを負います。

「DeFi 1.0」トークンであるにもかかわらず、主に「Curve Wars」によって推進され、CRVとその最大の保有者であるCVXの価格は、2021年の第3四半期と第4四半期を上回る傾向に逆行し、265.4%と1085.7%のリターンを記録しました。 12.2%増加しました。

この優れたパフォーマンスにより、DeFi の DAO はトークンエコノミクスを徹底的に見直して ve モデルに移行するか、または計画を立てています。

ここで次のような疑問が生じます。

なぜこのモデルがこれほど成功したのでしょうか?

それはプロトコルにどのような利点をもたらしますか?

veトークンエコノミクスの欠点は何ですか?

プロジェクトが ve トークンノミクスに切り替わると、その統計が向上することを意味しますか?

確認してみましょう。

最初の veToken – veCRV

高いレベルで見ると、ve モデルは比較的単純です。保有者はプロトコルのメリットと引き換えに短期流動性を取引します。

このモデルの先駆者である Curve の実際の様子を見て、これを探ってみましょう。

Curve は、同じまたは類似の価格を持つことを目的とした「同様の資産」間の交換に最適化された分散型取引所です。これには、USDC や USDT などのステーブルコイン間、または ETH や stETH などのトークンとデリバティブ間のトランザクションの促進が含まれます (ETH は Lido にステークされています)。

ピア Uniswap や SushiSwap と同様に、Curve は独自のネイティブ トークン CRV によって管理されます。ただし、このプロトコルが前の 2 つと異なるのは、そのトークン モデルです。ガバナンスに参加し、CRV を保有するメリットを最大限に享受するには、Curve 保有者はトークンをロックする必要があります。各保有者は、ロックアップする期間を決定でき、最短で 1 週間、最長で 4 年間の可能性があり、選択した期間に比例してガバナンス権限が与えられます。

ロッカーには veCRV (投票エスクロー CRV) が発行されます。これは CRV 上の譲渡不能な債権を表し、ロックアップ期間中は資産が非流動的であることを意味します。

保有者は流動性を放棄しますが、プロトコルで特別な特権を取得することでこのリスクを補います。これは、veCRV保有者はCurveで実行されたスワップによって生成された手数料を共有する権利があり、流動性を提供する際のCRVリリースが増加し、前述したように、統治権。

Curve プール (ゲージと呼ばれる) のリリースは veCRV 所有者の投票によって決定されるため、この最後の利点は特に重要です。

「Curve Wars」が見ているように、リリースの制御は、特定のプールの収益率、したがって流動性(そしてステーブルコインプロトコルの安定性)を決定するため、ステーブルコイン発行者のようなプロトコルにとって非常に価値があります。

このモデルの利点

Curve を通じて ve モデルについてより高いレベルで理解できたので、このモデルがプロトコルにとって有益である理由をいくつか掘り下げてみましょう。

1. 長期的な意思決定を促進する

ve モデルの主な利点は、長期的な意思決定を促すことです。これは、トークンを一定期間 (通常は 1 ~ 4 年) ロックアップすることで、保有者がプロトコルに長期的なコミットメントをしていることになるためです。

こうすることで、彼らは自分自身の短期的な利益ではなく、長期的な契約の最大の利益となる意思決定を行うインセンティブを得ることができます。

DeFiのような急速に進化する分野では、長期志向の保有者ベースを育成する能力は非常に貴重です。強気市場中の騒音レベルと必要なあらゆる手段を使ってトークン価格を引き上げる圧力を考慮すると、コミュニティがこれらの誘惑に抵抗できる環境を作り出すことは、プロトコルがより持続可能な成功への道を歩むための明確で合理的な決定を下すのに役立ちます。

2. プロトコル参加者間のインセンティブの調整を強化

ve モデルが有益であることが証明される 2 つ目の方法は、広範囲のプロトコル参加者や利害関係者全体でインセンティブを調整できることです。

曲線の例を使用して、このアイデアをもう一度検討してみましょう。

Curve は、他の DEX と同様に、流動性ソースとしてサードパーティプロバイダーを使用します。アクティブな流動性マイニング プログラムを持つ競合他社と同様に、Curve LP は CRV リリースが各プールの収益の一部を形成するため、CRV トークンへの間接的なエクスポージャーに直面しています。

ただし、Curve と ve モデルの優れた点は、Curve LP が CRV トークンを公開市場で販売するのではなく、保有するようにインセンティブが与えられていることです。これは、前述したように、Curve LP が CRV をロックすると、ロックされていない LP よりも 2.5 倍高い CRV 収量を獲得できるためです。

LP は本質的に同じものをさらに獲得するためにトークンをロックアップするため、このメカニズムは再帰的ですが、流動性プロバイダーの手により多くの CRV をコミットする可能性があるため、貴重な役割を果たします。そうすることで、2 つのグループ間の重複を増やすことで、トークン所有者と流動性プロバイダーの間のインセンティブを調整するのに役立ちます。

プロトコル ユーザーとそのトークン所有者の間でこのようにインセンティブを調整することは、これら 2 つのグループが競合する利益を持っていることが多いため、非常に価値のあるものになる可能性があります。

たとえば、DEX の場合、流動性プロバイダーとトークン所有者の両方が同じスワップ手数料を共有することで収入を生み出します。これにより、手数料の一部がトークン所有者に転嫁されることで流動性が失われ、商品の品質が損なわれる可能性があるため、DEXコミュニティ内で紛争が生じる可能性があります。

料金をネイティブ トークンに返さないことで、プロジェクトは、プロジェクトの成功から直接利益を得たいと願うコアな支持者を不安にさせ、エンゲージメントを失わせる危険があります。 DeFi内の熾烈な競争を考慮すると、どのDEXもトレーダーに請求する手数料を引き上げて価格を引き上げる可能性は低く、これら2つの利害関係者が減少するパイの一部を争っていることを意味する。

3. 需要と供給のダイナミクスを改善する

ve モデルが強力である最後の理由は、プロジェクト トークンの需要と供給のダイナミクスを改善すること、つまりデータの増加を支援することです。

トークンの価格を重視しすぎるとコミュニティの長期的な健全性にとって危険となる可能性がありますが、トークンはコミュニティへの入り口です。トークンの購入は、人々がプロジェクトに参加し、サポートし、その利点を共有する方法です。このため、有能で付加価値のあるコミュニティメンバーを引きつけて維持するには、プロトコルが健全な、少なくとも「落ちない」トークンエコノミクスを備えている必要があります。

前述したように、DeFiトークンの最初の反復である「価値のないガバナンストークン」モデルは、下降傾向を食い止める根本的な需要がないまま、永続的な売り圧力を生み出します。

ve トークンは、現在のパフォーマンスに基づいて市場の弱さの影響を受けないわけではありませんが、それでも需要と供給の問題の解決に役立ちます。これは、これらのプロトコル トークンに経済的に健全な基盤を提供します。

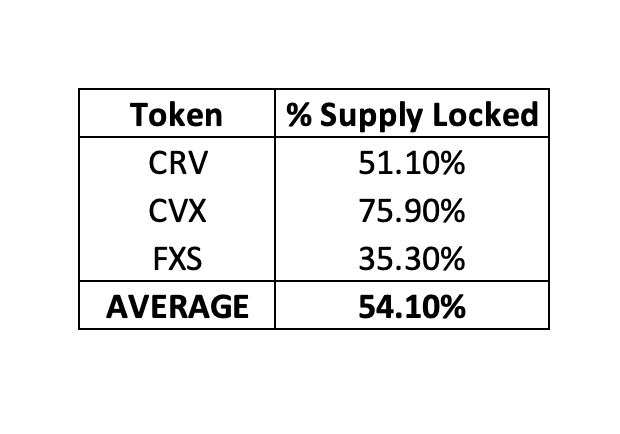

供給に関しては、投票ロックは公開市場からトークンを削除するメカニズムです。これは、特定のプロトコルによって生成される大量のリリースを相殺するのに役立ちます。既存の 5 トークンが非常に高い割合でロックされていることが確認されています。

上に示したように、時価総額で最大の 3 つのヴェトークン (CRV、CVX、および FXS) の間では、これらのトークンの流通供給量の平均 54.1% が投票ロックされています。

やや反射的ではありますが、ve モデルは基礎となるトークンの需要を生成することも示されています。投票ロックインには、手数料や賄賂によるキャッシュフロー、利回りの増加、割引、ガバナンス権などの非流動性リスクに対する補償を保有者に提供できる、投票ロックインに必要な効用があるため、ヴィートークンはある程度の需要を生み出すことができました。保有者が望む貴重な権利。

記事の前半で説明したように、これはカーブ戦争の原動力でもあります。

これはこの記事の範囲をはるかに超えたウサギの穴であり、Curve 戦争は、投票ロックを通じてのみ使用できるガバナンス権限を制御するという DAO 間の要求によって引き起こされています。これは CRV と CVX の需要を生み出すだけでなく、プロトコルにおける長期的な利害関係者としての DAO の地位を確固たるものにします。

しかし、ヴェトークンは万能薬ではありません。それらには欠点があります。

veToken の欠点

このプロトコルは永続的な「データ上昇」をもたらすことを期待して veToken モデルを実装する可能性がありますが、考慮すべき点がまだいくつかあります。

1. 流動性の欠如

トークン保有者から流動性を取り除くことは、トークン保有者に長期的な意思決定をするインセンティブを与える一方で、プロトコルに課題をもたらす可能性もあります。

たとえば、無関心なステークホルダーに所有権が集中するリスクがあります。

ロッカーがプロトコルの方向性に自信を失った場合、急速に進化し、多くの場合数年に及ぶ潜在的なロックアップ期間を考慮すると不可能ではありませんが、その時点で投資を終了することはできません。これにより、無関心なステークホルダーがガバナンス権限を行使できるようになるため、インセンティブの不均衡が生じる可能性があります。これは、前述のロッカーが、長期的な価値の最大化を重視するのではなく、プロトコルからできるだけ多くの価値をできるだけ早く引き出すことを中心に意思決定をするよう動機付けられるため、インセンティブの不一致につながる可能性があります。

2. 投票を販売する (特定のプロトコルの場合)

ve モデルによってもたらされる 2 番目の課題は、投票または賄賂です。

DeFiでは賄賂が大流行しており、VotiumやHidden Hand(旧Votemak)などのプラットフォームは、それぞれCurve、Convex、Tokemakエコシステムのさまざまなプロトコルに対して数千万ドルの賄賂を提供している。

これらは、プロトコルが従来のリリースベースのスキームよりも安価に流動性を引き付ける方法を提供し、保有者に何らかの安定したキャッシュフローを提供することで投票のロックアップを高めるという点で有用であることが証明されていますが、魅力的ですが、贈収賄は次のような問題を引き起こす可能性があります。プロトコルに新たなシステミックリスクが加わり、投票ロックによってもたらされる長期的なインセンティブが損なわれます。

たとえば、カーブとコンベックスは、リスク管理を行わずに流動性を誘導するだけであるため、それほど問題ではありませんが、賄賂は、適切に機能するために積極的なリスク管理を必要とするプロトコルを損なう可能性があります。

たとえば、Compound のような単一の融資市場が賄賂対応の VE モデルに切り替えた場合、一部の商品がプラットフォーム上で担保として購入される可能性があります。

短期金融市場が最も弱い担保と同じくらい安全であることを考えると、これは珍しい、または危険なほど流動性の低いトークンの上場につながり、破産イベントの可能性が高まり、プロトコルのセキュリティ、安定性、およびプロトコル間のユーザーの信頼を損なう可能性があります。

vetokenの価格パフォーマンス

ve モデルの背後にある理論を調べることと、ve モデルを使用している、または使用する予定のトークンが優れたパフォーマンスを発揮するかどうかを確認することはまったく別のことです。

以下の表では、ve トークン実装の開始日、またはこのモデルへの切り替えの意向を示す発表以降の各トークンの価格パフォーマンスを測定しています。また、同じ期間における 2 つのベンチマーク ETH と DPI の価格パフォーマンスも測定します。

ご覧のとおり、8 コインのうち 7 コインは、発売日または発表日以来、ETH と DPI を上回っています。ここ数週間で数多くの発売発表が行われ、短期間でベンチマークを上回ることが容易になったため、このデータはある意味で歪んでいる可能性がありますが、市場モデルと投資家が検証されていることを示しています。

veトークンエコノミクスの未来

veトークンモデルは、DAOにおける無価値なガバナンストークン制度に代わる一般的な代替手段となっており、長期志向の意思決定を促進し、プロトコル利害関係者間のインセンティブを調整し、価格上昇のダイナミックなより有利な供給と需要を生み出します。

非流動性や投票販売などの明確なトレードオフは確認されていませんが、veモデルはDeFiトークンの設計にとって正しい方向への一歩のように感じられます。