原文作者:Launchy

原文編譯:深潮 TechFlow

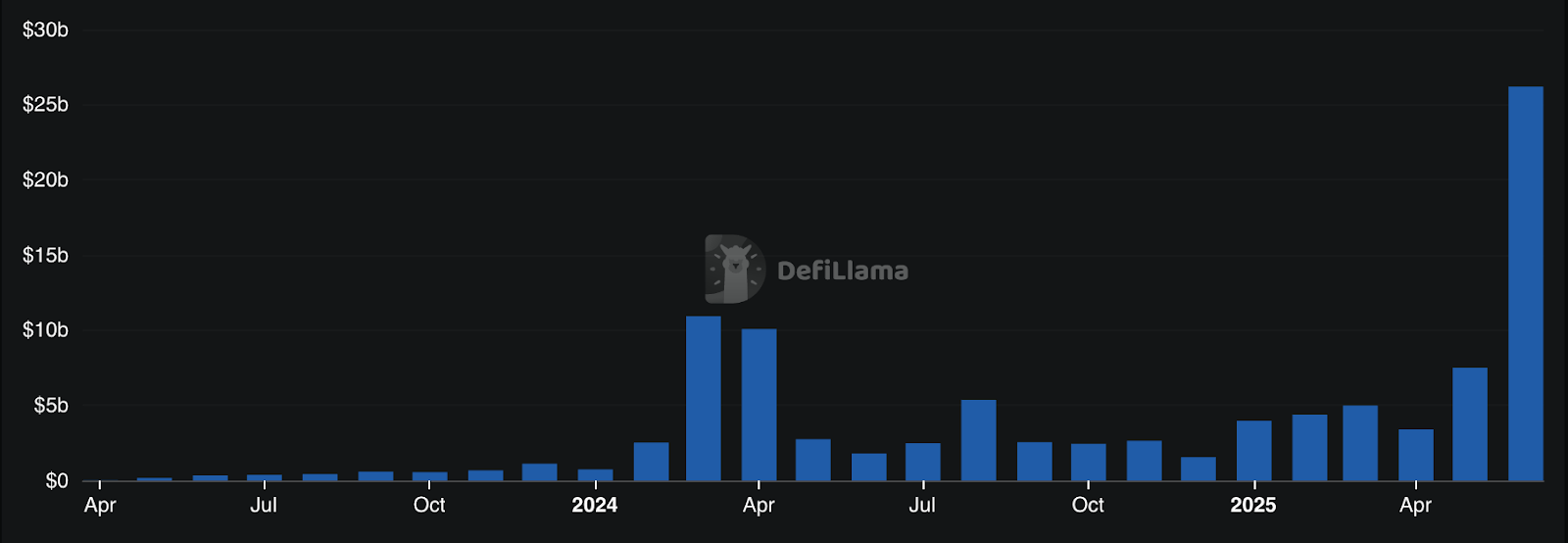

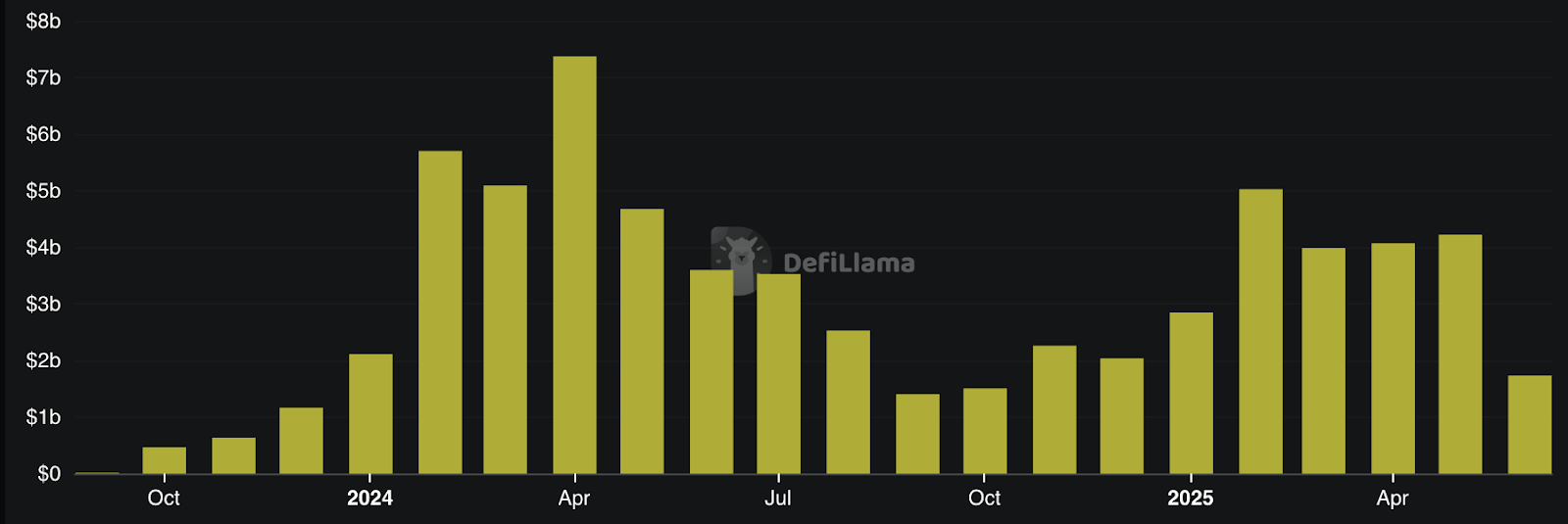

永續去中心化交易所(Perpetual DEXs)從最初作為實驗性的DeFi 工具,迅速發展成為加密衍生性商品市場的重要競爭者。 2024 年,這一領域迎來了爆炸性成長,各Perp DEX 總交易量達到1.5 兆美元,相較2023 年的6,476 億美元翻了一倍多。光是12 月的交易量就高達3,447.5 億美元,創下了單月交易量的歷史新高。

資料來源:CoinGecko

這一激增主要得益於像Hyperliquid 這樣的平台。 Hyperliquid 的年交易量從2023 年的210 億美元飆升至2024 年的5,700 億美元,實現了25.3 倍的成長。 Drift 和Jupiter 也取得了顯著突破,每年交易量分別年增了628% 和5176% 。

隨著本地訂單簿(native order books)、快速終局鏈(fast-finality chains)、零知識功能(zk-enabled features)以及應用專屬生態系統(app-specific ecosystems)等創新的出現, 2025 年為永續DEX 的下一階段——主流採用——奠定了基礎。

本報告探討了這段進化背後的數據、引領發展的平台,以及將塑造Perp DEXs 未來的技術和市場趨勢。

核心要點

Hyperliquid 主導 DeFi 永續交易市場:

Hyperliquid 目前佔據了去中心化永續DEX 市場的80% 份額,其每月交易量達到1,650 億美元。其以零售用戶為優先的代幣模式(retail-first token model)幫助其在沒有風險投資支持的情況下取得了強勁的發展勢頭。

2024 年Perp DEX 交易量激增:

市場從2023 年的6,476 億美元成長至2024 年的1.5 兆美元以上。光是12 月的交易量就達到3,447.5 億美元,顯示出用戶活動的快速加速。

頂級平台正在整合市場份額:

目前,少數幾個平台主導了永續DEX 的活動。 Hyperliquid、Jupiter、ApeX、RabbitX 和MYX 憑藉出色的執行力和網路效應,在交易量和用戶基礎方面處於領先地位。

Solana 和Arbitrum 成為主要支援力量:

這些區塊鏈為成長最快的DEX 提供支持,具備低延遲和可擴展的基礎設施。 Jupiter 基於Solana,而Hyperliquid 基於Arbitrum,充分體現了鏈特定優勢。

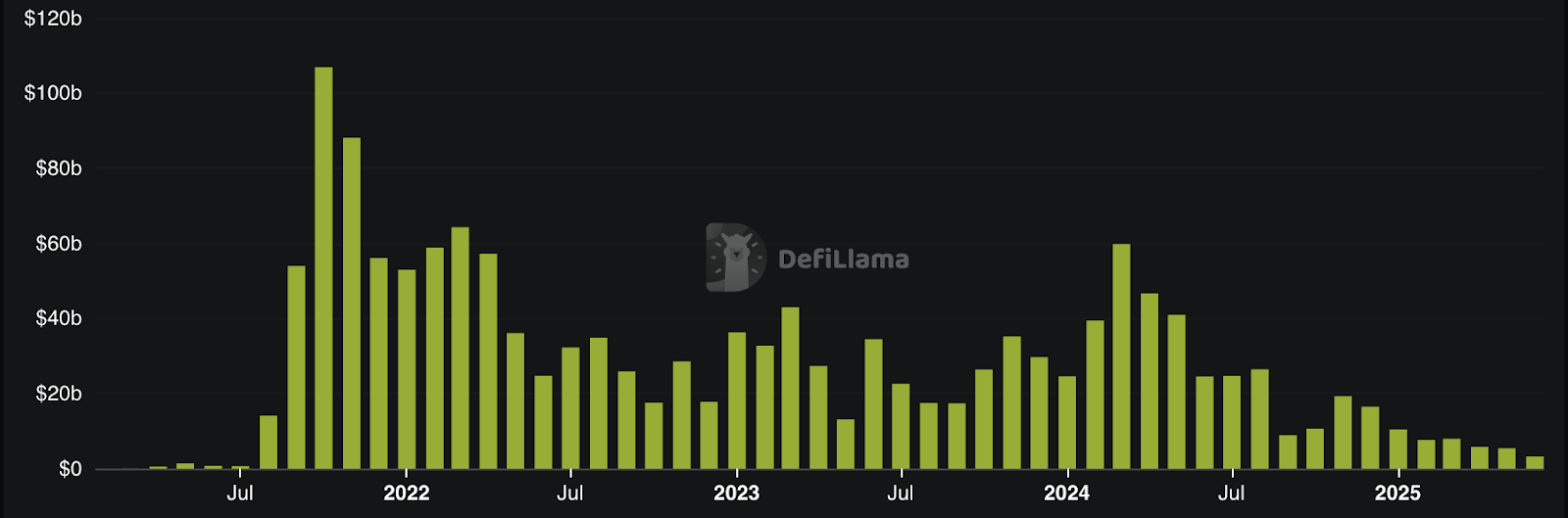

中心化交易所(CEX)仍占主導,但差距正在縮小:

2025 年5 月,幣安的交易量達到了1.7 兆美元,但Hyperliquid 的交易量已佔其約9% 。隨著越來越多的交易者傾向於自我託管和透明性,DEX 的追趕速度正在迅速加快。

永續DEX 市場概覽

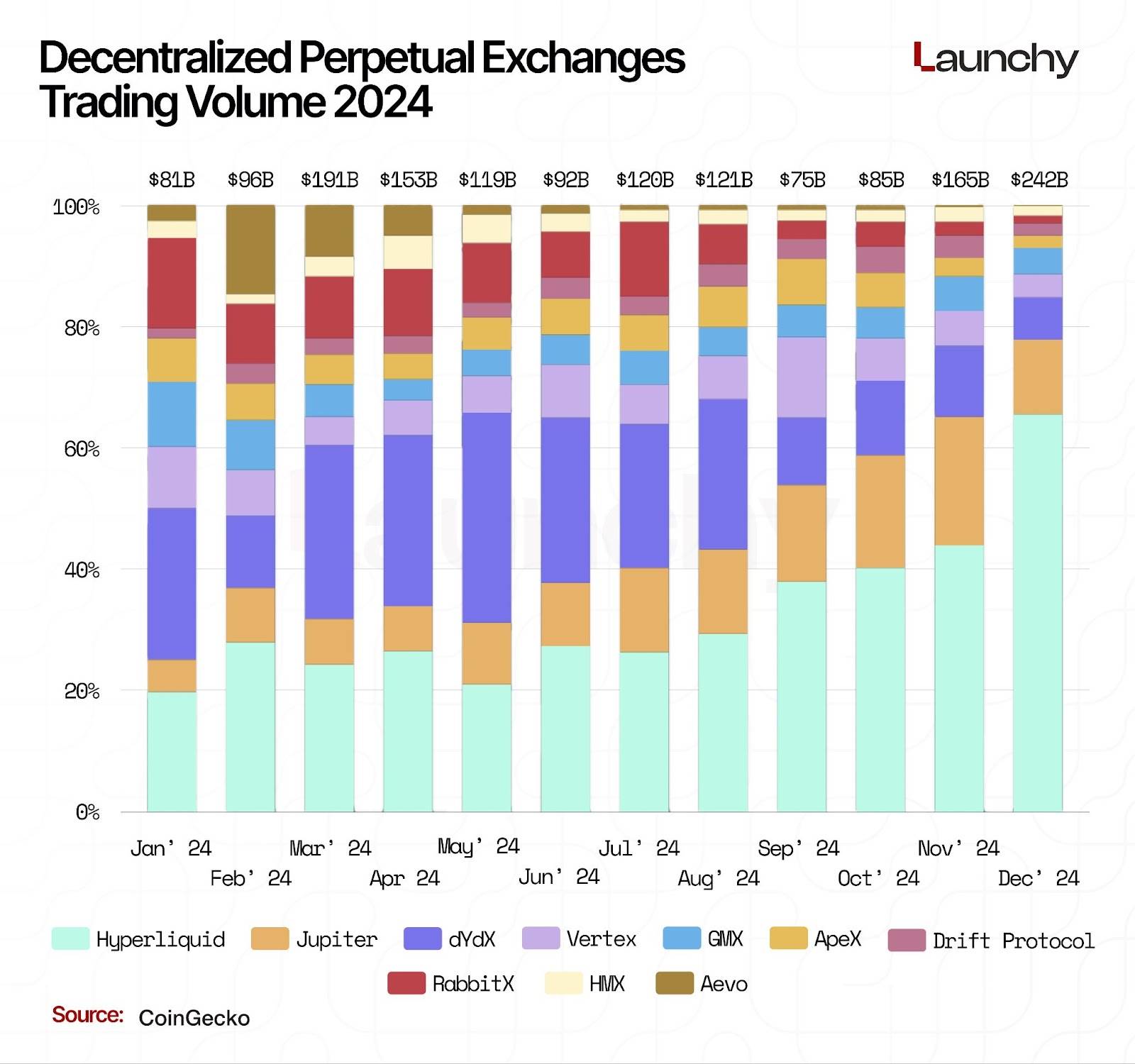

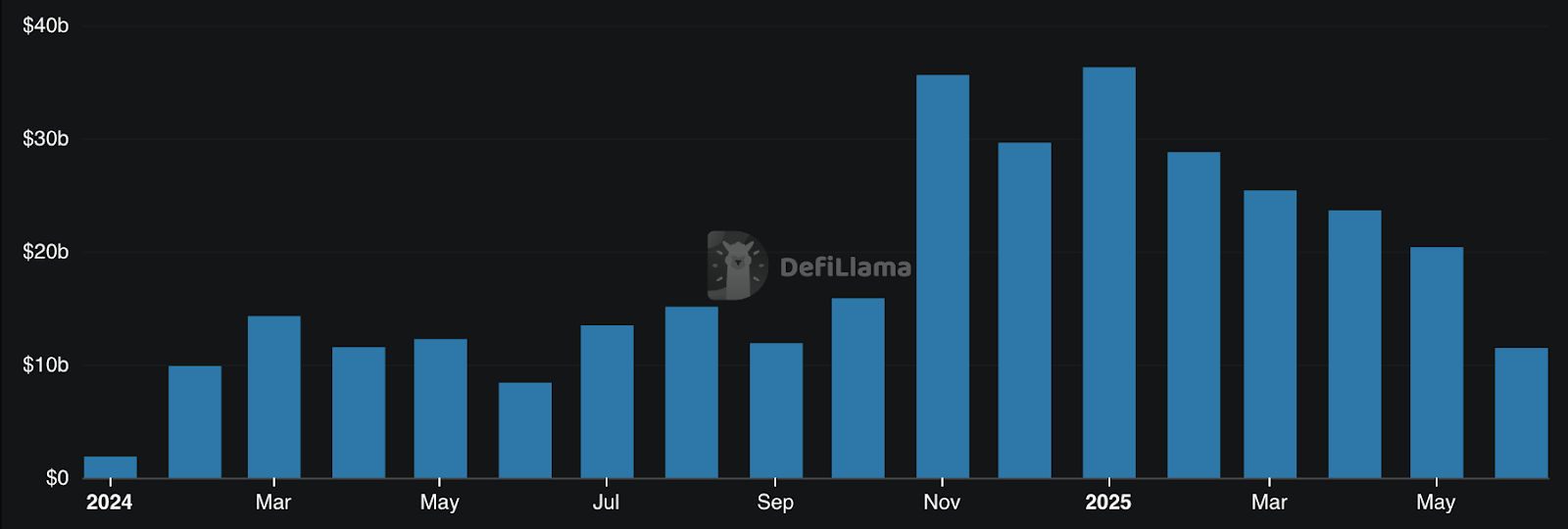

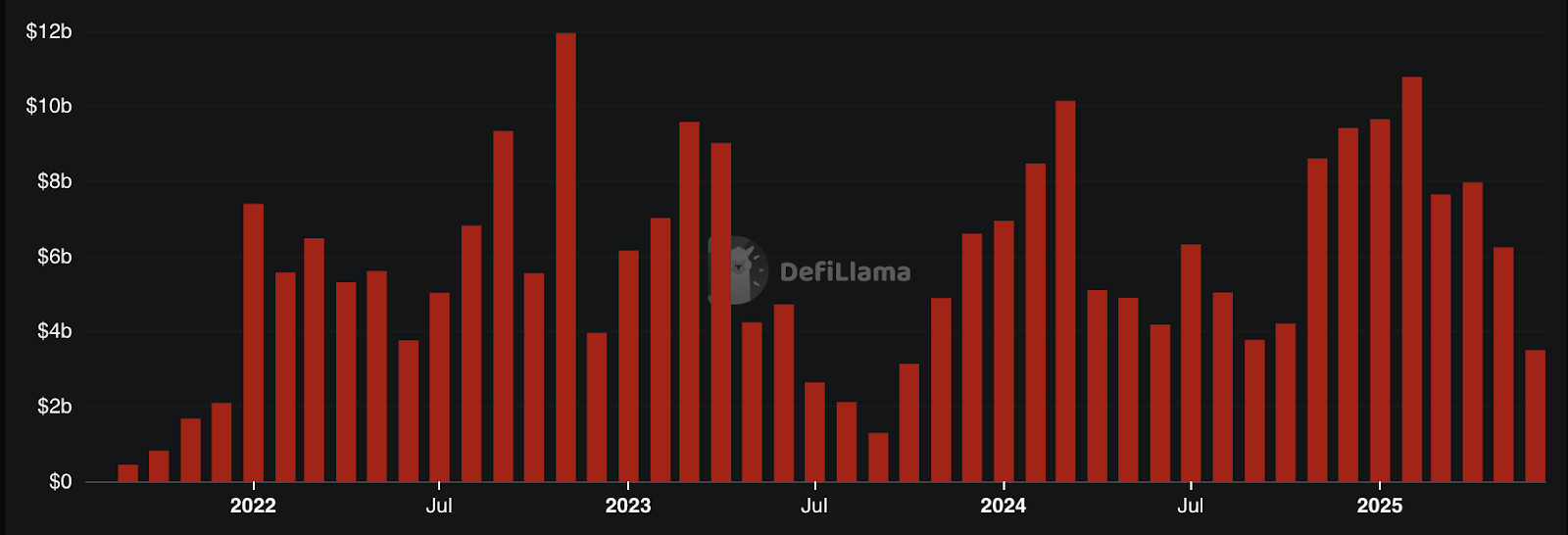

進入2025 年,永續去中心化交易所(Perp DEX)市場在使用量和創新方面均達到了歷史新高。交易量年增超過138% ,頂級DEX 的總交易量突破1.5 兆美元。

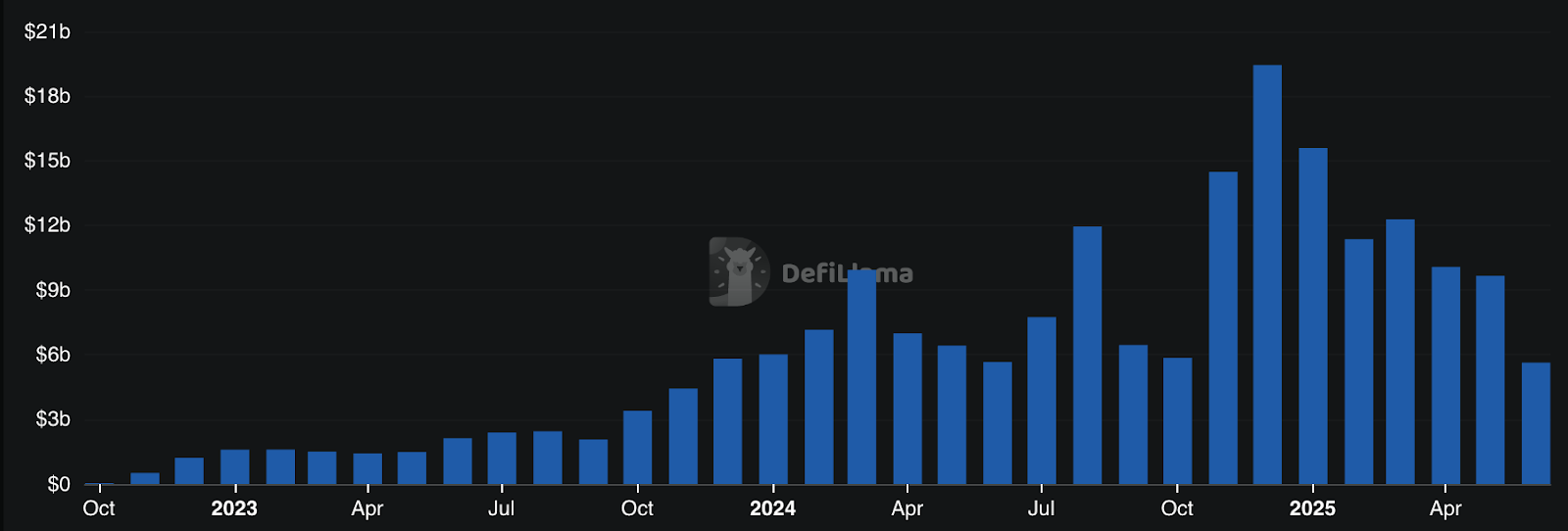

在2024 年第四季度,Hyperliquid 佔據了超過55% 的交易量,尤其是在12 月通過大規模空投活動後,其市場份額激增至66% 。同時,曾經的市場領導者dYdX 的市佔率從2023 年1 月的73% 大幅下滑至2024 年底的7% 。基於Solana 的Jupiter 則迅速崛起,成為第二大永續DEX,而Solana 本身貢獻了Perp DEX 交易量的15% 。

截至2024 年11 月,中心化永續市場的總未平倉合約規模已突破1,000 億美元,但去中心化平台正快速縮小差距。永續DEX 目前在流動性、執行速度和可組合性方面具備競爭力, 2025 年可望成為從中心化向去中心化衍生性商品交易轉型的關鍵一年。

當前格局

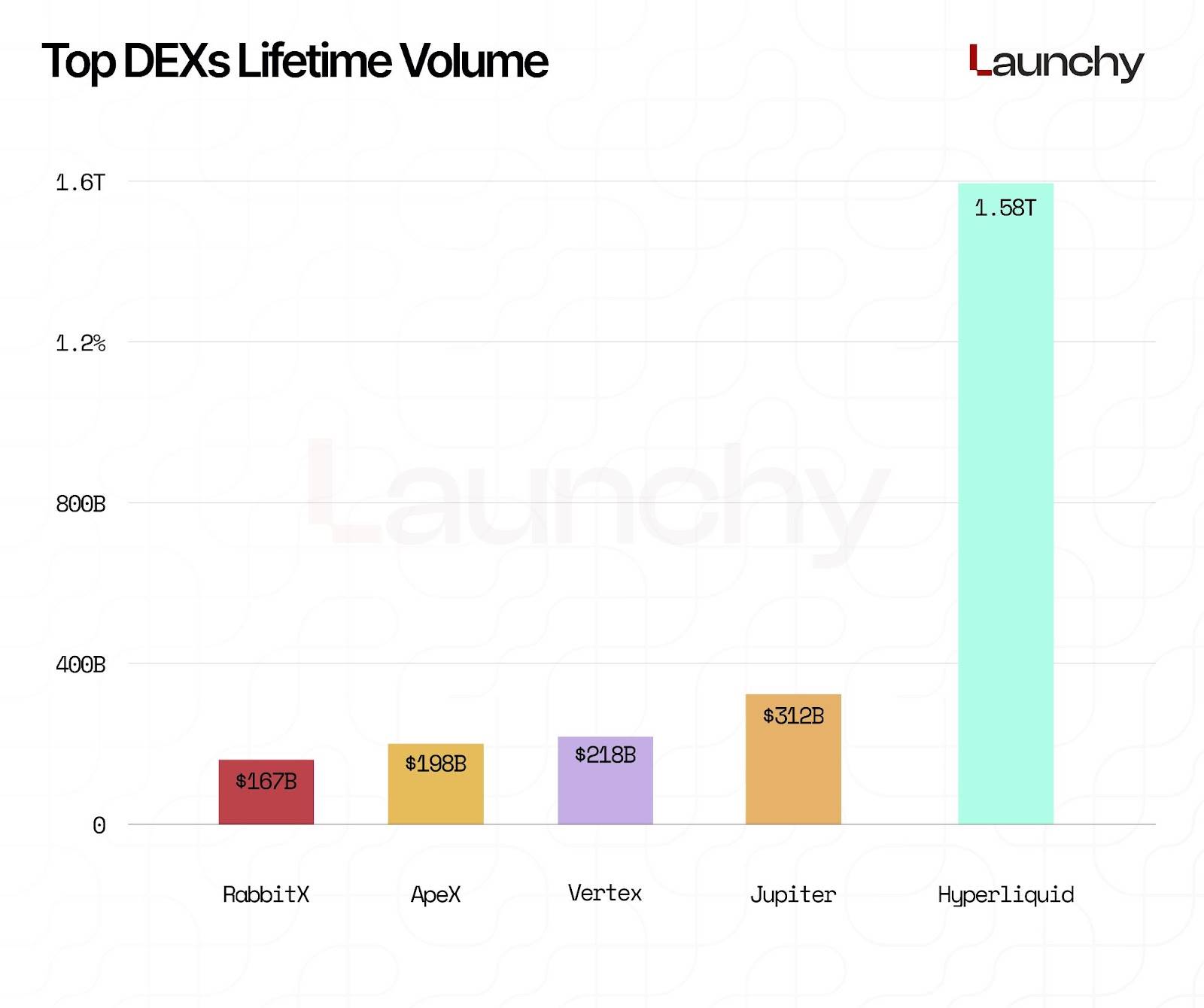

截至2025 年年中,永續DEX 的市場格局正向少數幾家主導平台集中,其中Hyperliquid 遙遙領先。目前,其24 小時交易量達到112.5 億美元,累計交易量高達1.58 兆美元,遠超其最接近的競爭對手。這種成長得益於其強大的基礎設施、對130 種資產的廣泛支持以及其基於Arbitrum 的平台優勢。

緊隨其後的是基於Solana 的領先永續DEX Jupiter,其日交易量為5.7085 億美元,累計交易量達到3121.3 億美元,憑藉Solana 的低延遲環境成功開闢了自己的市場。此外,其他值得關注的平台包括Vertex(累計交易量2,179.1 億美元)、ApeX(1,979.9 億美元)和RabbitX(1,669.5 億美元)。這些平台中的許多支援多鏈部署,擴展了用戶的存取範圍和流動性深度。

在槓桿競爭方面,DEX 也變得更加激進。 Gains Trade 提供高達500 倍槓桿,涵蓋230 種資產;ApolloX 提供1001 倍槓桿,而Equation 提供150 倍槓桿,吸引了高風險交易者的注意。同時,RabbitX 和Drift 等平台透過提供0.00% 的掛單和吃單費用,突顯了對活躍用戶成本效率的關注。

Solana 和Arbitrum 仍然是最常見的底層鏈,多個平台(如SynFutures、GMX 和Drift)利用了Rollup 的可擴展性或應用專屬的L1 鏈。儘管dYdX 的市場主導地位有所下降,但其累積交易量仍達到1.49 兆美元,並在五個主要鏈上運行。

隨著流動性不斷加深、多鏈擴展加速以及圍繞用戶激勵的競爭加劇,永續DEX 領域正在快速演變。市場競爭的焦點不再是“誰先上線”,而是“誰能快速擴展、可靠執行並提供最佳交易體驗”。

基於交易量的前十大永續DEX 排行榜

截至2025 年年中,永續去中心化交易所(Perp DEX)領域由少數幾家主導平台佔據主導地位,交易活動日益集中在前十大協議之中。以下排名是根據目前24 小時和累積交易量,展現了各平台的規模和競爭力。

Hyperliquid

30 天交易量: 2,548.1 億美元

累計交易量: 1.58 兆美元

支撐鏈: 1 條(Arbitrum)

Hyperliquid 憑藉其高效能的Arbitrum 原生基礎設施、對130 個交易對的支援以及極為活躍的用戶群,繼續在永續DEX 市場中佔據絕對領先地位。其累積交易量已突破1.5 兆美元,每日交易量甚至超過了許多中心化交易所(CEX)。

Aster

30 天交易量: 281.6 億美元

累積交易量: 未知

支撐鏈: 4 條(BNB Chain、Ethereum、Solana 和Arbitrum)

Aster 是榜單中的最大新晉者,憑藉強大的多鏈支援躍居第二位。其快速崛起表明,交易者對提供更廣泛訪問能力的替代方案的興趣正在增長。

Jupiter

30 天交易量: 196.1 億美元

累計交易量: 3,121.3 億美元

支撐鏈: 1 條(Solana)

Jupiter 在Solana 上仍然是主要力量,專注於少量交易對並提供深度流動性。儘管其30 天交易量相較其他平台有所下降,但其長期成長勢頭依然強勁。

ApeX Protocol

30 天交易量: 89.8 億美元

累計交易量: 1,979.9 億美元

支援鏈: 1 條(基於StarkWare 的以太坊相容Layer 2)

儘管ApeX 僅專注於單條鏈,但憑藉強大的流動性、對20 種代幣的支援以及簡化的用戶體驗(UX),其交易量依然可觀。

RabbitX Fusion

30 天交易量: 58.4 億美元

累計交易量: 1,669.5 億美元

支援鏈: 1 條(StarkNet)

RabbitX 憑藉零費用結構和麵向機構的基礎設施保持競爭力,尤其受到跨交易所套利交易者的青睞。

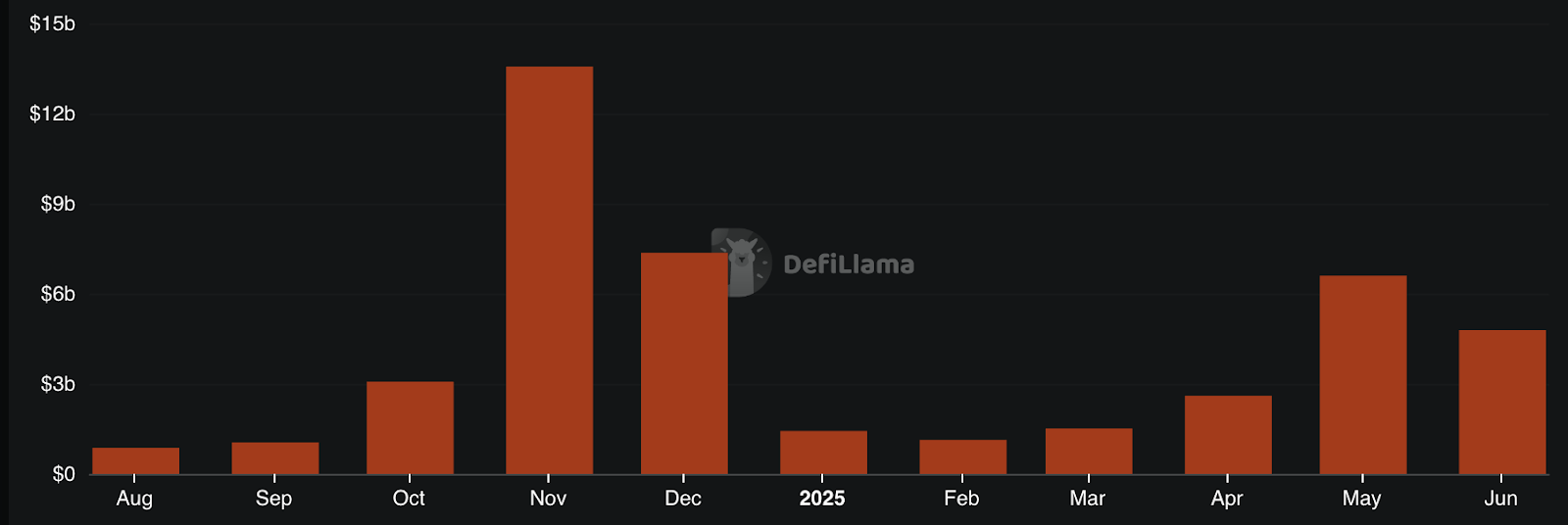

edgeX

edgeX Perps 資料/ DefiLlama

30 天交易量: 75.2 億美元

累積交易量: 未知

支援鏈: 1 條(基於StarkWare 的以太坊相容Layer 2)

作為一匹黑馬,edgeX 憑藉著簡化的用戶體驗和單鏈部署,在早期階段就展現了強勁的交易數據。

MYX Finance

MYX Finance Perps 資料/ DefiLlama

30 天交易量: 75 億美元

累積交易量: 未知

支持鏈: 4 條(Arbitrum、BNB Chain、Linea)

MYX 透過多鏈擴展分散風險,並在不同生態系統中捕獲流動性。其靈活性在市場波動時期尤為突出。

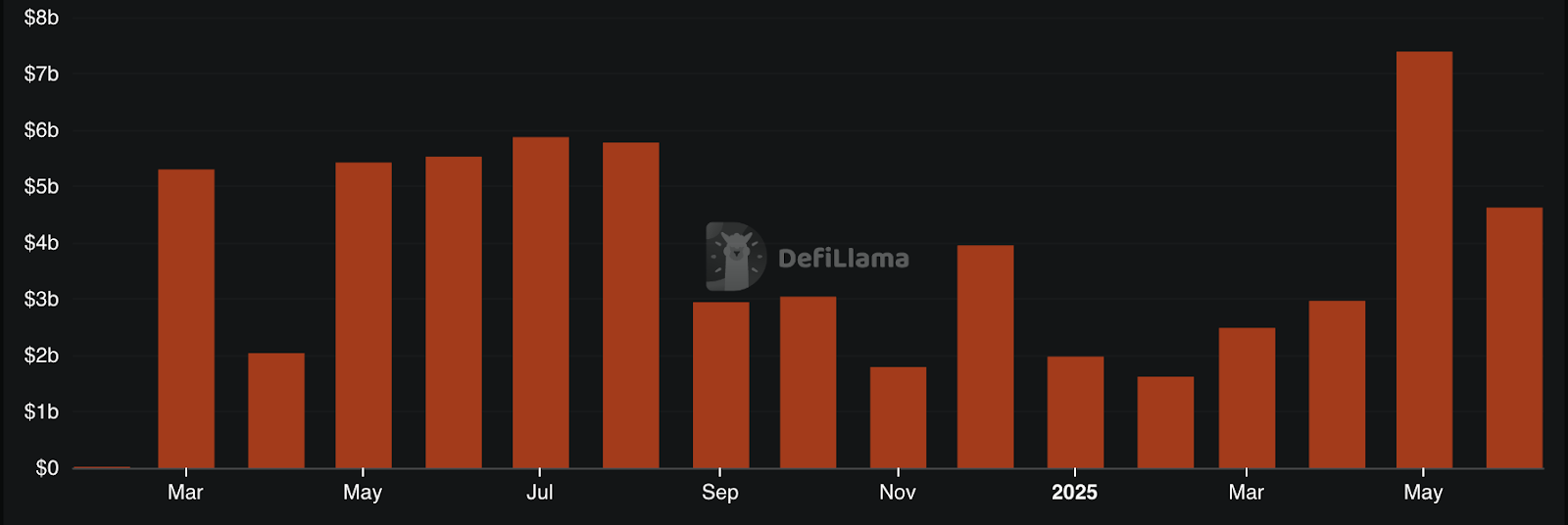

GMX

GMX Perps 資料/ DefiLlama

30 天交易量: 60.2 億美元

累計交易量: 2,619.1 億美元

支援鏈: 3 條(ARB、AVAX 等)

作為永續DEX 的老玩家,GMX 憑藉著社區信任和深厚的流動性基礎,依然在激烈競爭中佔有一席之地。

dYdX

dYdX Perps 數據/ DefiLlama

30 天交易量: 54.2 億美元

累計交易量: 1.49 兆美元

支持鏈: 2 條(ETH、Cosmos)

dYdX 依然是最成熟的平台之一。其轉向基於Cosmos 的專屬鏈(V4)降低了延遲,但其相對交易量份額有所下降。

Paradex

Paradex Perps 數據/ DefiLlama

30 天交易量: 33.5 億美元

累積交易量: 未知

支撐鏈: 1 條(Paradex Chain)

Paradex 作為新晉平台入圍前十,使用量迅速增長。其單鏈設定簡化了執行過程,同時集中流動性。

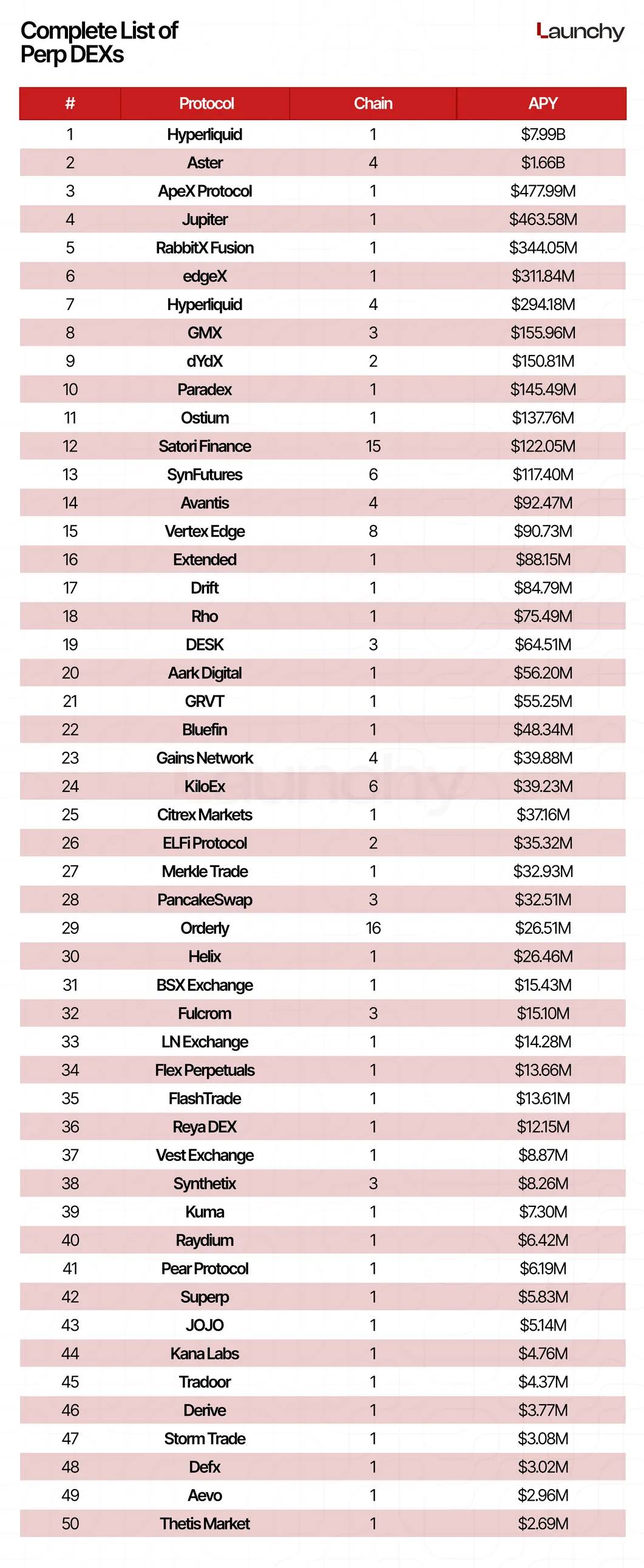

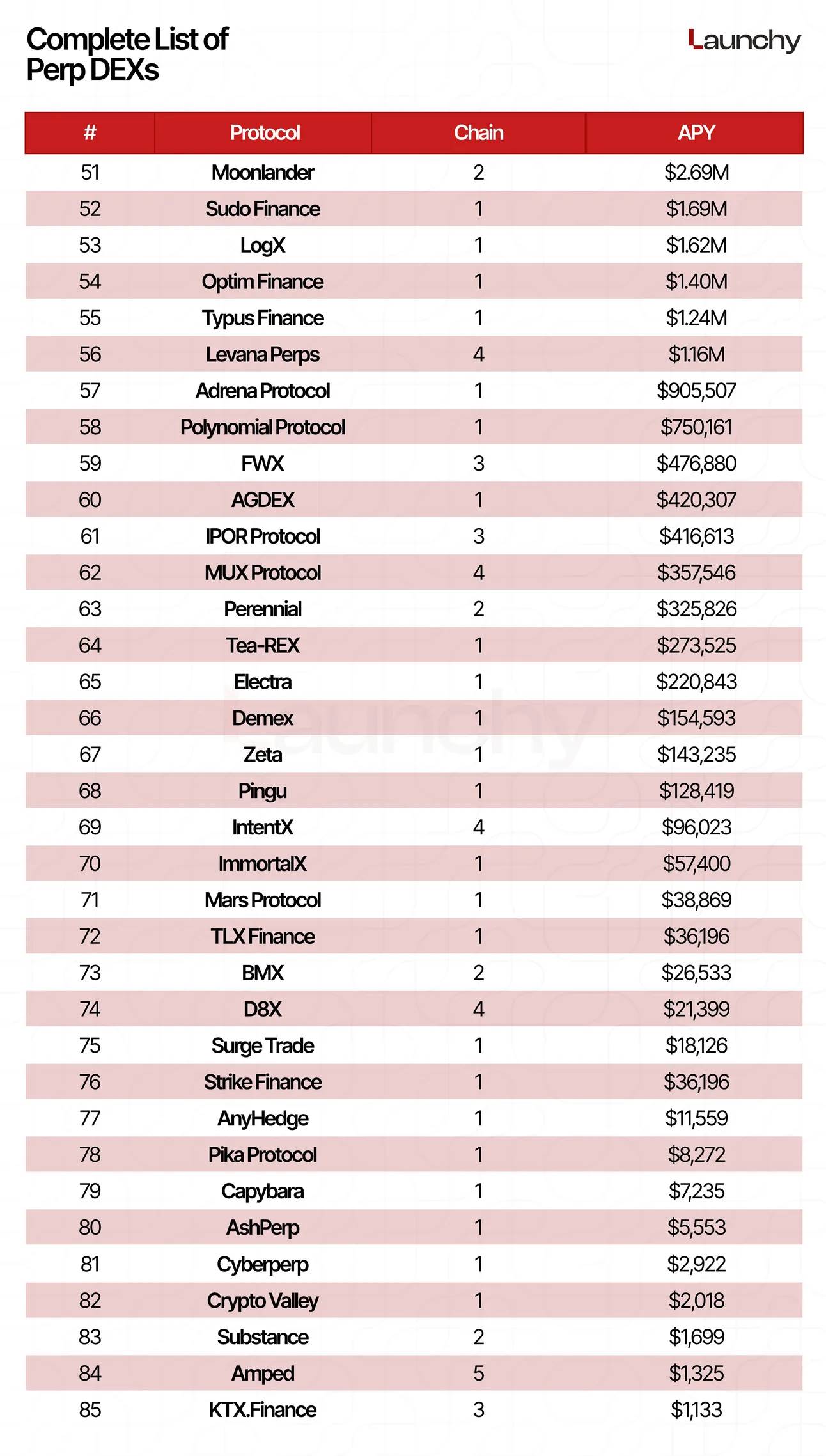

Perp DEX 的完整名單

CEX 與 DEX 的市佔率之爭

長期以來,中心化交易所(CEX)如Binance、OKX 和Bybit 一直主導著永續合約市場,每月交易量穩定在數兆美元。然而,去中心化永續交易所(DEX)正在逐步崛起,其中一個協議引領了這股浪潮:Hyperliquid。

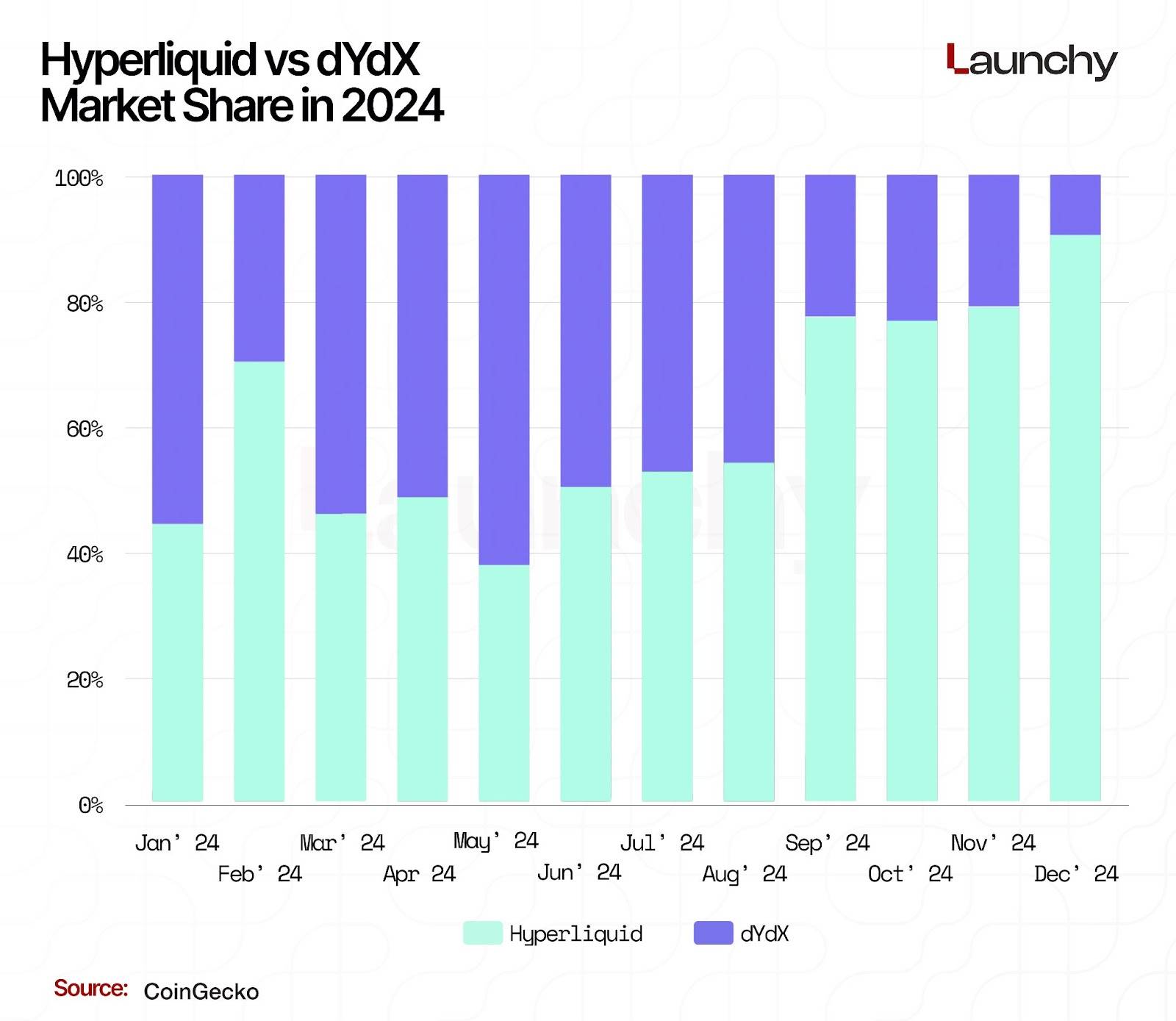

截至2025 年5 月,Hyperliquid 佔據了去中心化永續市場的80% 份額。這項數據較2024 年11 月的30% 顯著成長。在短短六個月內,該協議的市場佔有率翻了一倍多,顯示出用戶對支援自託管、無需許可存取和最小對手風險的平台的需求日益旺盛。

Hyperliquid 並非普通的DEX。與許多透過創投融資啟動的項目不同,它在沒有風險投資支持的情況下自主開發。結果是,所有代幣持有者(包括機構)都必須透過公開市場購買HYPE。這種模式避免了與代幣解鎖計劃相關的常見問題,促成了更有機、以散戶為主導的成長路徑。

儘管Hyperliquid 在DEX 中佔據主導地位,但在整個永續市場中的份額仍然較小。 2025 年5 月,該協議的交易量為1,650 億美元,而Binance 的交易量則為1.7 兆美元。 Hyperliquid 的規模僅相當於Binance 的約9% ,但這一比例正穩步提升。

從整體來看,Binance 仍以絕對優勢主導中心化市場,但差距正在縮小。根據最新數據顯示,Hyperliquid 的交易量已達Binance 的12% ,從2023 年初的幾乎為零逐步上升。

隨著對中心化交易所的監管壓力增加,以及交易者對更多控制權和透明度的需求上升,像Hyperliquid 這樣的DEX 正成為可行的替代方案。如果當前趨勢持續下去,中心化和去中心化永續市場之間的界線將在未來幾個月進一步模糊。

總結思考

永續DEX 已經走向成熟。從最初的小眾DeFi 領域,如今這些協議已具備挑戰中心化巨頭的現實可能性。 Hyperliquid 的模式和表現證明了,只要去中心化平台的使用者體驗足夠有競爭力,使用者就願意轉向這種新選擇。

在中心化平檯面臨監管不確定性的同時,去中心化技術正在快速進步,產業的勢頭正在轉變。

2025 年的競爭不僅關乎創新,更關乎規模、可靠性和使用者體驗。下一代加密交易者或許再也不需要接觸中心化交易所了。

免責聲明:本文及其關聯內容僅供教育用途,不應被視為或作為金融、法律、投資或任何其他形式的建議。