原文作者:BitpushNews

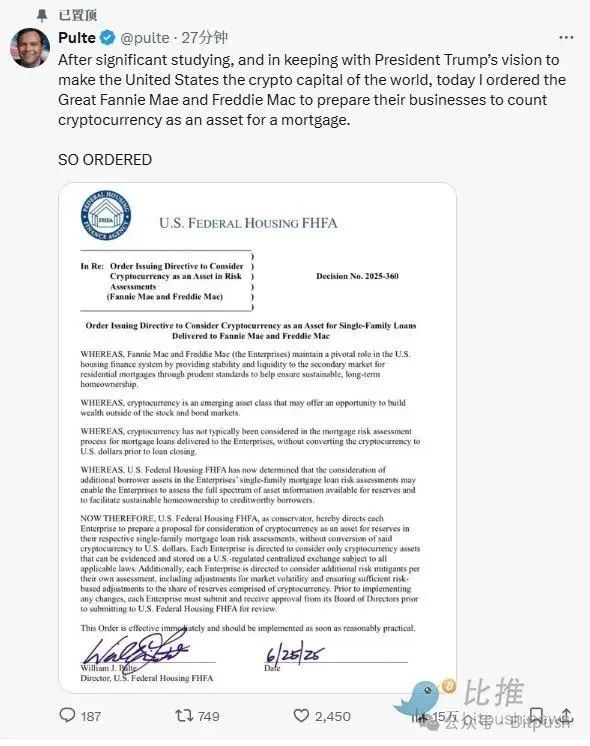

當地時間6 月25 日,美國聯邦住房金融局(FHFA)局長普爾特(Bill Pulte)突然發文,表示已要求房利美(Fannie Mae)和房地美(Freddie Mac)——這兩家掌控美國超半數房貸的“隱形巨頭”,研究將比特幣等加密貨幣納入抵押貸款評估體系!

消息一出,比特幣應聲飆升2.2% ,站上10.7 萬美元,市佔比飆升至66% 。

值得注意的是,Bill Pulte 是美國最大房屋建造商之一Pulte Homes 創始人William J. Pulte 的孫子,並於2025 年3 月川普第二任期內被任命為局長。

與他的前任不同,Bill Pulte 自2019 年以來一直公開支持加密貨幣,並利用其社交媒體影響力促進數位資產的採用並鼓勵政策開放。

財務揭露顯示,他個人持有價值50 萬至100 萬美元的比特幣和相同規模的Solana 部位。他還持有美國比特幣礦企Marathon Digital Holdings 的股權,並曾投資GameStop 等投機性股票。

房利美/ 房地美幹啥的?

房利美(Federal National Mortgage Association, FNMA)和房地美(Federal Home Loan Mortgage Corporation, FHLMC)是美國兩家由政府贊助的企業(Government-Sponsored Enterprises, GSEs)。

它們並非直接向購屋者提供抵押貸款的銀行,而是在二級抵押貸款市場中扮演著至關重要的角色。透過充當做市商(即持續買家),它們確保了貸款市場的流動性。

這個角色可以粗略類比為中國的「房屋公積金管理中心」+「國有銀行」+「二級市場證券化平台」的組合體,但運作模式更市場化。

根據全美房地產經紀人協會的數據,截至2025 年,房利美和房地美支撐著約70% 的抵押貸款市場。這意味著,大多數由私人貸款機構提供的常規貸款最終都會由這兩個實體之一支持或購買。

FHFA 成立於2008 年美國房產市場崩盤後,旨在加強監管並維護抵押貸款金融體系的安全性和流動性。其發布的任何政策變動,都將對潛在購屋者和整個金融業產生深遠影響。

儘管FHFA 對抵押貸款承銷中加密資產的審查仍處於早期和探索階段,但其考慮本身反映了加密資產相關性和領導層優先事項的轉變。

加密資產可能如何被評估?

在美國,目前想要在抵押貸款流程中使用數位資產的借款人必須先將其轉換為美元,並將資金存入受監管的美國銀行帳戶。為了符合房利美和房地美的首付或儲備金指南,這些資金還必須「成熟」,即必須在帳戶中保留至少60 天。

FHFA 的審查預計將研究這些規定是否需要更新。一個可能的重點領域是資產估值。由於比特幣等加密資產的波動性,貸方在評估借款人資產時可能不願意接受其全部市場價值。傳統金融中常用的方法是應用「折扣」(haircut),即從聲明價值中扣除一部分,以應對潛在的價格波動。加密貨幣是否會採用類似的調整尚不確定。

持有歷史也可能受到審查。貸方通常更青睞長期持有的資產,而非短期持有。有清晰文件、一致託管和最少交易活動的資產,可能比近期獲得或頻繁轉移的資產更有分量。

穩定幣可能會被單獨考慮。像USD Coin(USDC)和Tether(USDT)這樣的代幣旨在相對於美元保持穩定價值,這可能使它們更適合承銷目的。即便如此,穩定幣的處理將取決於監管機構對其結構、託管安排和透明度標準的接受程度。

私人市集已搶先試水

位於美國佛羅裡達州的貸方Milo Credit 於2022 年推出了美國首批加密抵押貸款產品之一。允許借款人質押數位資產(如比特幣、以太幣或某些穩定幣)作為抵押品,而無需出售加密貨幣並支付現金首付。這種設置使客戶無需清算其加密資產即可獲得高達房屋價值100% 的融資。截至2025 年初,Milo 報告稱已發放超過6,500 萬美元的加密抵押房屋貸款。

類似地,由前SoFi 執行長Mike Cagney 領導的金融科技公司Figure Technologies 也探索了大規模的加密支援抵押貸款計劃,提供高達2000 萬美元的貸款,使用數位資產作為擔保。

此外,Ledn 推出的「比特幣儲蓄帳戶」也可以被視為一種抵押貸款產品,允許用戶以50% 的LTV 比率獲取美元貸款。

然而,這些私人產品在聯邦抵押貸款系統之外運作。它們的貸款不符合轉售給房利美或房地美的資格,這意味著它們無法受益於與傳統貸款相同水準的流動性和風險分擔。因此,利率往往更高,貸方通常會自行保留貸款或與替代投資者合作進行融資。

另一個限制是風險。加密抵押貸款通常需要超額抵押——即藉款人必須質押超過貸款金額的加密資產價值以抵消波動性。但即使有這種緩衝,價格波動也可能帶來挑戰。

總而言之,如果FHFA 選擇推進這項政策,標誌著加密貨幣正從投資品轉向實用金融工具。雖然具體落地還需時日,但已經向市場釋放出強烈訊號:主流金融體係正在為加密資產敞開大門。