總覽

• 根據2025 年5 月7 日Cryptorank Dashboard 數據,2025 年4 月Web3 產業共完成94 筆融資,總額達23.7 億美元,融資規模和數量雙雙下降,市場明顯降溫。

• 傳統融資方式回歸,併購與結構化融資主導大額交易。其中包括Ripple 以12.5 億美元收購Hidden Road 等多起案例,反映市場對資源整合能力、風控機制和成熟發展路徑的偏好。

• 4 月融資主要集中在CeFi(11.5 億美元)與區塊鏈服務(6.02 億美元)賽道,DeFi 與Social 次之;這表明資本更傾向於押注具備傳統金融整合能力和清晰合規路徑的Web3 企業。

• Web3 融資生態正從「撒網式支援」轉變為「結構化下注」,其中中等及大額項目占主導地位。融資金額超過1, 000 萬美元的項目佔比達47% ,反映資本更青睞具有商業化路徑和增長驗證能力的中腰項目。

• 融資輪次呈現「兩頭小、中段大」結構,資金明顯集中在中後期專案。儘管種子輪專案數量最多(佔41.4% ),C 輪融資卻吸引最多資金,佔總融資額的23.7% ,顯示資本聚焦於具備規模化潛力的成熟專案。

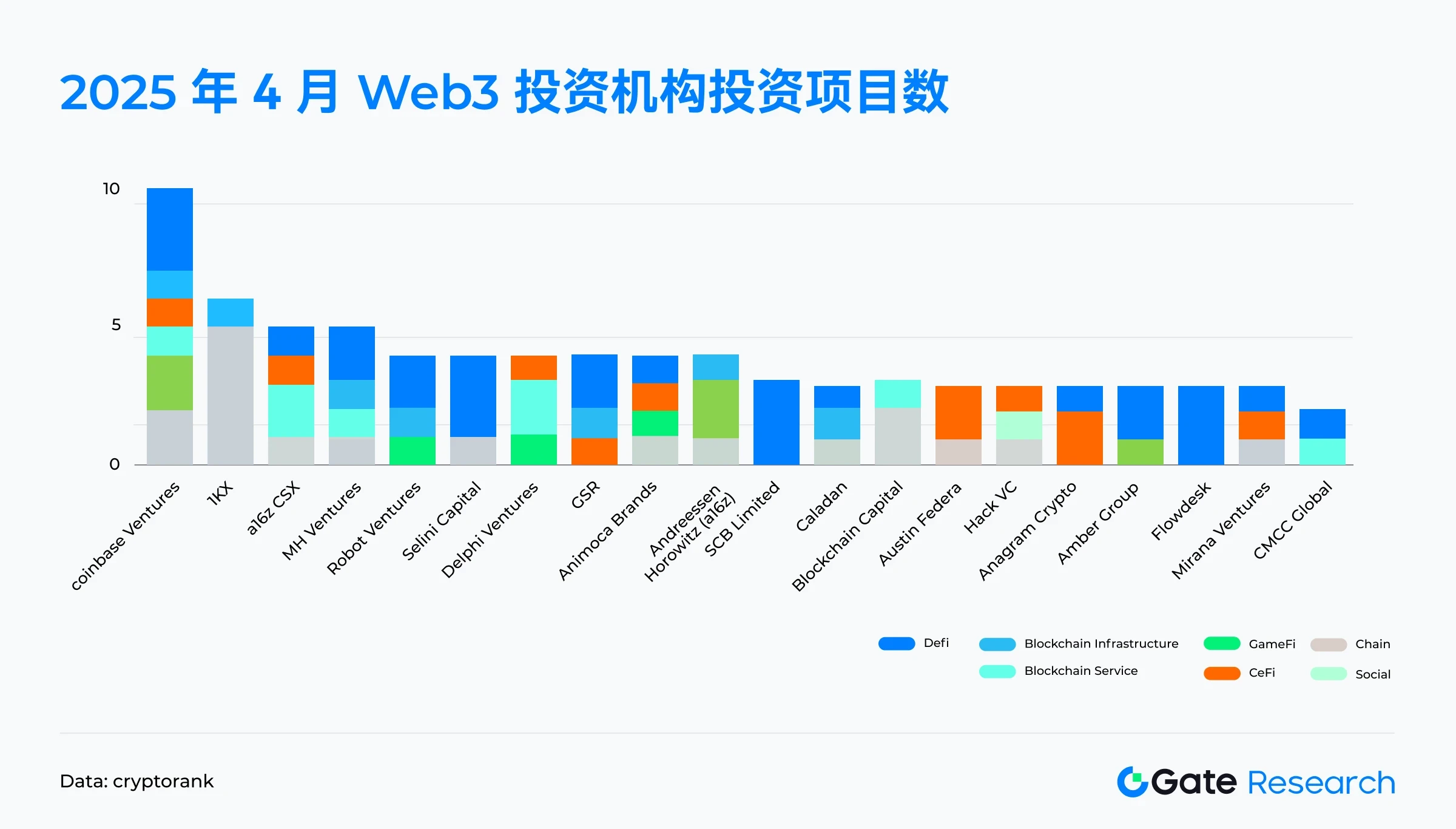

• Coinbase Ventures 以投資10 個項目領跑,佈局涵蓋DeFi、CeFi 與區塊鏈基礎設施;1kx、a16z CSX 等緊隨其後。

融資概況

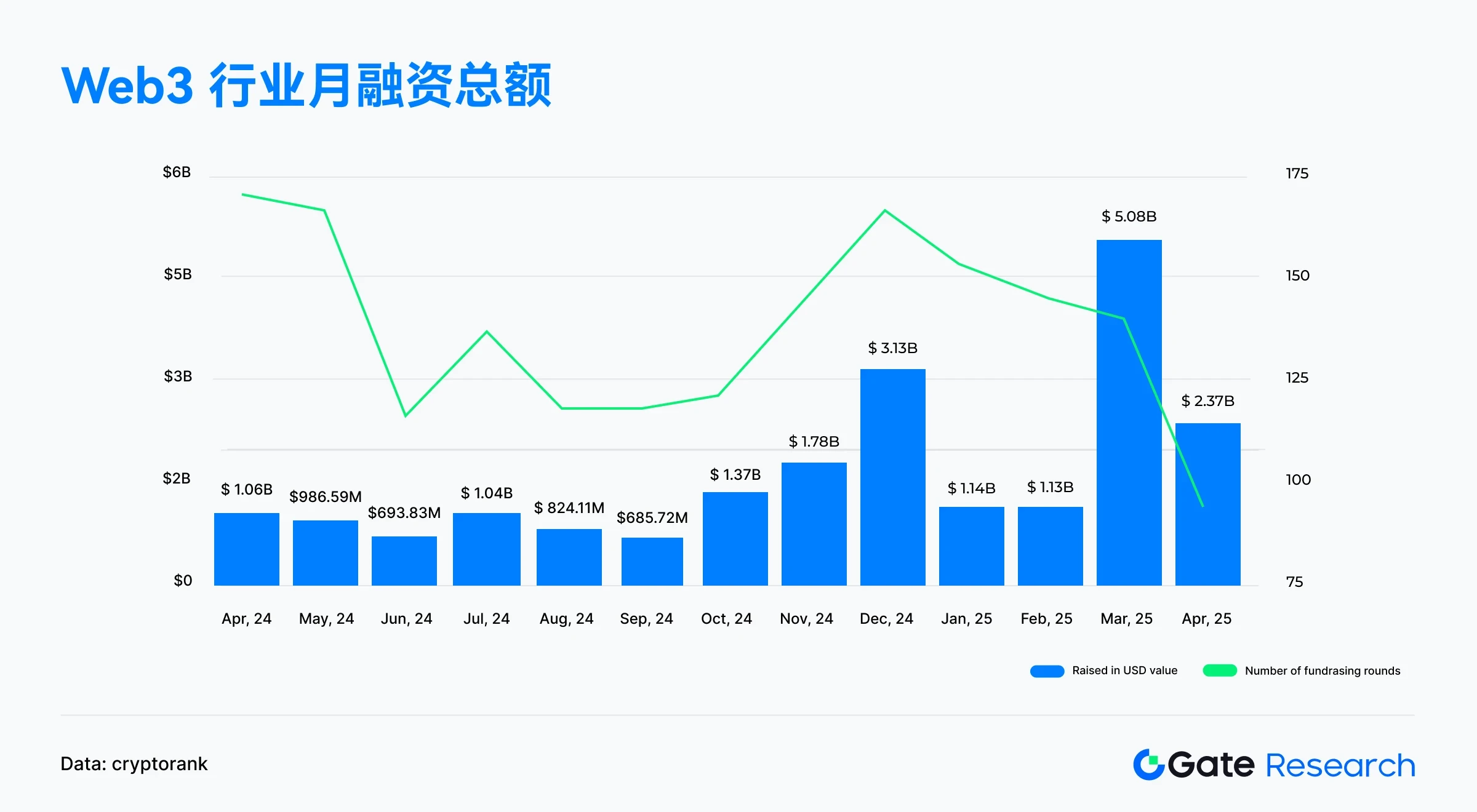

根據Cryptorank 於2025 年5 月7 日發布的數據, 2025 年4 月Web3 產業共完成94 筆融資,融資總額為23.7 億美元。 【 1 】由於Cryptorank 在統計口徑上的特殊處理,該金額與按單一融資項目金額相加後的總額(約為36.8 億美元)存在一定出入;但為保持與下文分析趨勢的一致性,本文沿用其Dashboard 所提供的原始統計口徑。

相較於2025 年3 月的50.8 億美元與140 筆交易,融資總額較上月下滑超過53% ,融資筆數也跌破百起,創下近一年新低。

在此之前, 2025 年第一季Web3 融資迎來爆發性成長,尤其在3 月,受阿布達比MGX 向幣安注資20 億美元,以及Kraken 以15 億美元收購NinjaTrader 等巨額交易推動,融資總額攀升至歷史高峰。然而, 4 月市場明顯降溫,融資筆數大幅萎縮。

此現象可能由以下因素驅動:第一季資金集中釋放後的短期觀望情緒;市場回調或監管預期趨嚴;或許部分融資轉向更隱密的私募或策略性定向階段,導致公開揭露的巨額融資案例減少。值得注意的是,儘管融資總額仍處高位,但自3 月起融資筆數已出現下行趨勢,顯示資金正加速向少數資本密集型項目集中,中小項目融資難度加大,行業內部的「馬太效應」正逐步顯現。

根據2025 年4 月TOP 10 融資項目的數據分析可以看出,資本高度集中於少數頭部項目,進一步印證了市場「馬太效應」持續加劇的趨勢【 2 】。

CeFi 依舊佔據主導地位:在前十項目中,有6 個屬於中心化金融(CeFi)賽道,融資總額超過19 億美元,充分說明儘管DeFi 生態持續發展,中心化金融基礎設施仍是資本最青睞的領域。其中,SOL Strategies 與Securitize 分別透過上市後債務等傳統融資工具完成大額募資,顯示資本市場對具備傳統金融整合能力的Web3 企業仍給予高估值與流動性支持。

傳統融資方式強勢回歸:併購(MA)、上市後債務(Post-IPO Debt)及私募(Private Placement)成為高頻融資手段,體現當前市場更傾向於「控股式收購+結構化融資」的資本路徑,以強化資源整合與風險控制能力。值得關注的是,Hidden Road 以12.5 億美元併購交易位居榜首,由Ripple 出手收購,顯示傳統區塊鏈巨頭正加快在CeFi 信貸網路領域的戰略佈局。

基礎建設項目仍獲頂級資本青睞:本月唯一進入前十名的區塊鏈基礎設施項目為LayerZero,獲a16z 支持完成5, 500 萬美元融資,顯示即便在資金趨緊背景下,基礎互通性技術仍具強大吸引力。

整體來看, 2025 年4 月的融資格局呈現出「三大特徵」:CeFi 主導、併購驅動、資本集中化。這不僅反映資本市場對合規性、獲利模型與整合能力的日益重視,也預示未來Web3 投融資格局將進一步向少數具備資源優勢與機構背書的專案集中。

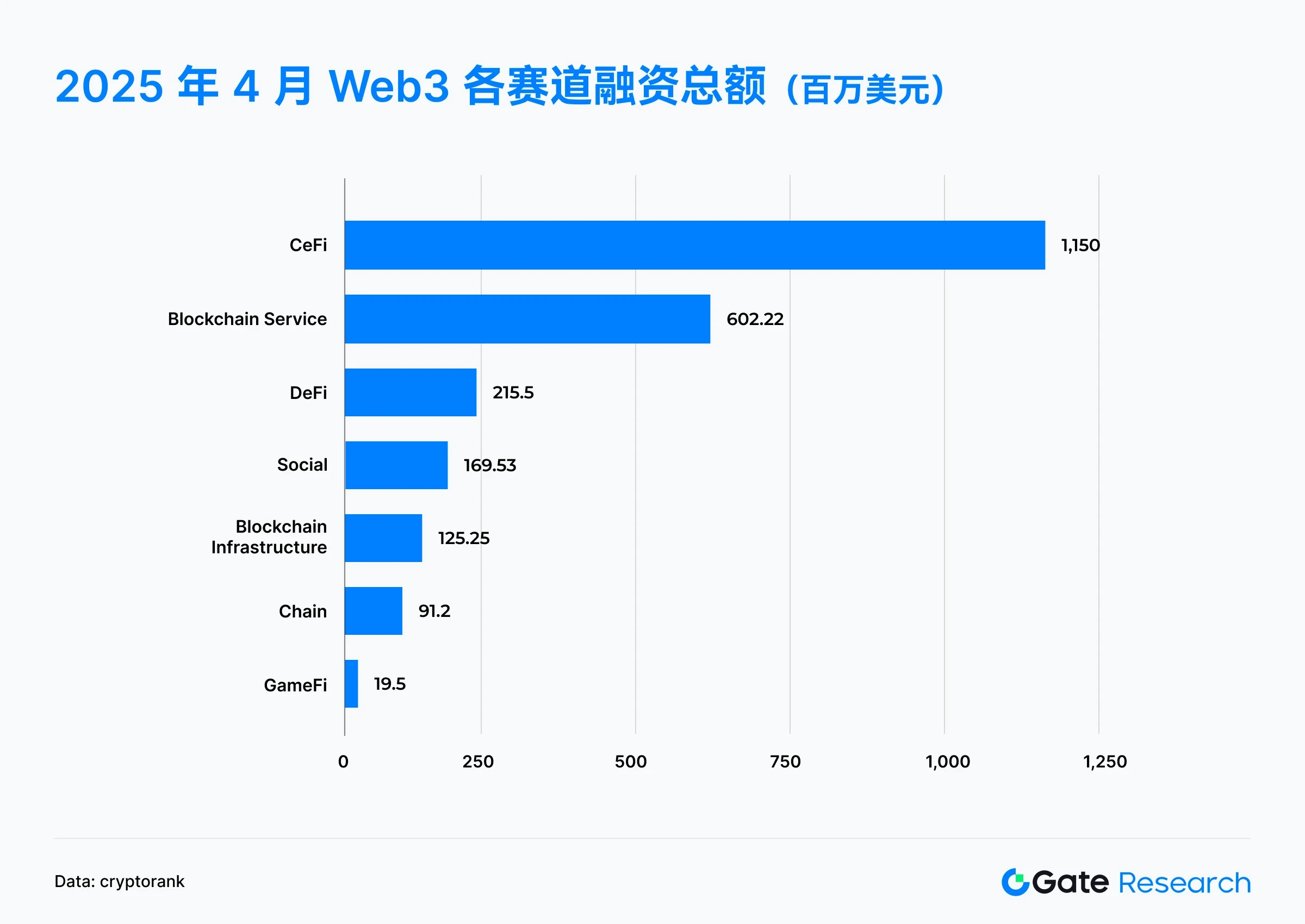

根據Cryptorank Dashboard 數據, 2025 年4 月Web3 產業的融資格局呈現「CeFi 強勢領先、基礎服務穩健、防禦性技術受青睞、創新類賽道審慎投入」的趨勢,資本配置偏好逐步從高風險實驗性項目轉向盈利能力與整合能力更強的成熟領域。具體表現如下:

• CeFi(中心化金融)以11.5 億美元的融資總額穩居首位,佔據當月總融資的近一半,顯示資本仍優先押注具備傳統金融屬性、合規路徑清晰的中心化項目。多個大額交易(如Hidden Road 和SOL Strategies)推升了賽道的體積,凸顯市場對CeFi 基礎設施整合能力的高度認同。

• 緊隨其後的區塊鏈服務(Blockchain Service)賽道融資總額為6.02 億美元,顯示出市場對為Web3 生態提供基礎設施和工具的項目的持續關注。這可能包括開發平台、安全解決方案、數據分析服務等,這些服務對於整個生態的健康發展至關重要。

• DeFi 和Social 賽道分別吸引2.15 億和1.69 億美元融資,雖不及CeFi 體量,但仍保持一定活躍度,特別是在策略型MEV 平台與社交支付創新方向上獲得資本支持。區塊鏈基礎設施(1.25 億美元)雖整體融資較之前有所下降,但LayerZero 等項目依靠技術創新依舊獲得頭部機構青睞,維持較高信任度。

• Chain 類專案和GameFi 分別僅獲9, 120 萬美元和1, 950 萬美元,處於本月融資低位,顯示在當前週期中,公鏈與鏈遊創新尚未成為資本重點關注對象,資金更多流向「確定性更強」的板塊。

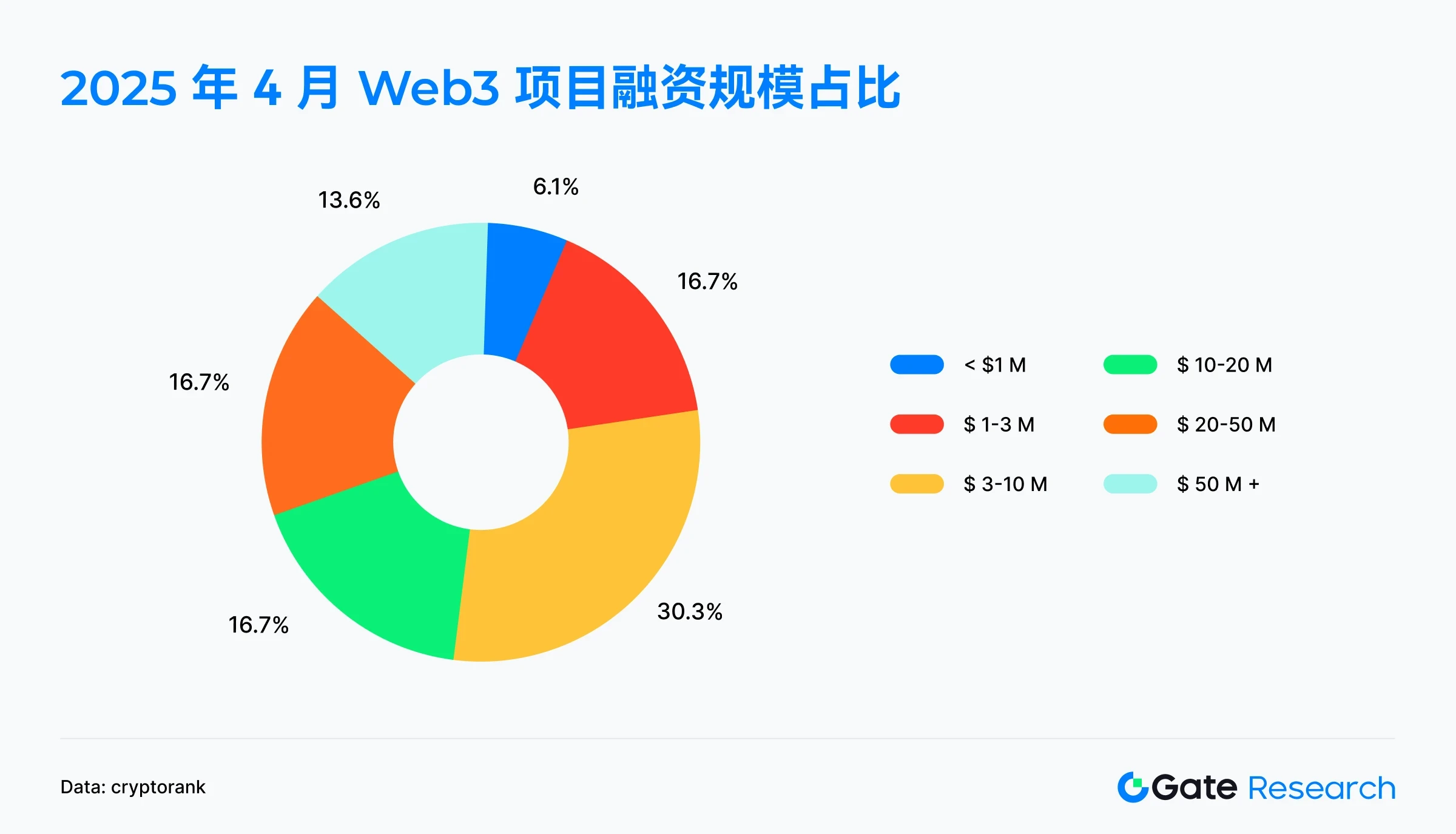

根據2025 年4 月揭露的66 個Web3 專案融資規模資料來看,當月融資規模呈現出「中部占主導+ 頭部佔額+ 小額遇冷」的結構性特徵。整體分佈顯示,中型專案數量最多,同時較大規模專案的比例顯著上升,而小額融資專案佔比偏低。

其中,融資規模在300 萬至1, 000 萬美元區間的項目佔比高達30.3% ,為最主要的融資區間。這顯示已完成技術驗證或初步落地的大量項目,正獲得資本市場對其成長潛力的正面回應。

此外,融資規模超過1, 000 萬美元的專案數量合計佔比達到47% ,其中1, 000 萬至2, 000 萬美元、 2, 000 萬至5, 000 萬美元以及5, 000 萬美元以上區間的項目分別佔16.7% 、 16.7% 和 13.7%。這項數據表明,相較於先前以中小額融資為主的階段,市場對具備成熟商業路徑、清晰盈利模型和中長期潛力的項目給予了更高關注,資本開始加速向中腰部和頭部項目集中。

相對而言,融資規模低於100 萬美元的專案僅佔6.1% ,凸顯小規模專案融資難度較高,投資人風險偏好趨於保守,對專案基本面要求更為嚴格。

整體來看, 2025 年4 月的融資數據反映出Web3 融資生態已從「撒網式支援」轉變為「結構化下注」,資本資源正向發展路徑明確、整合能力強的項目加速傾斜。

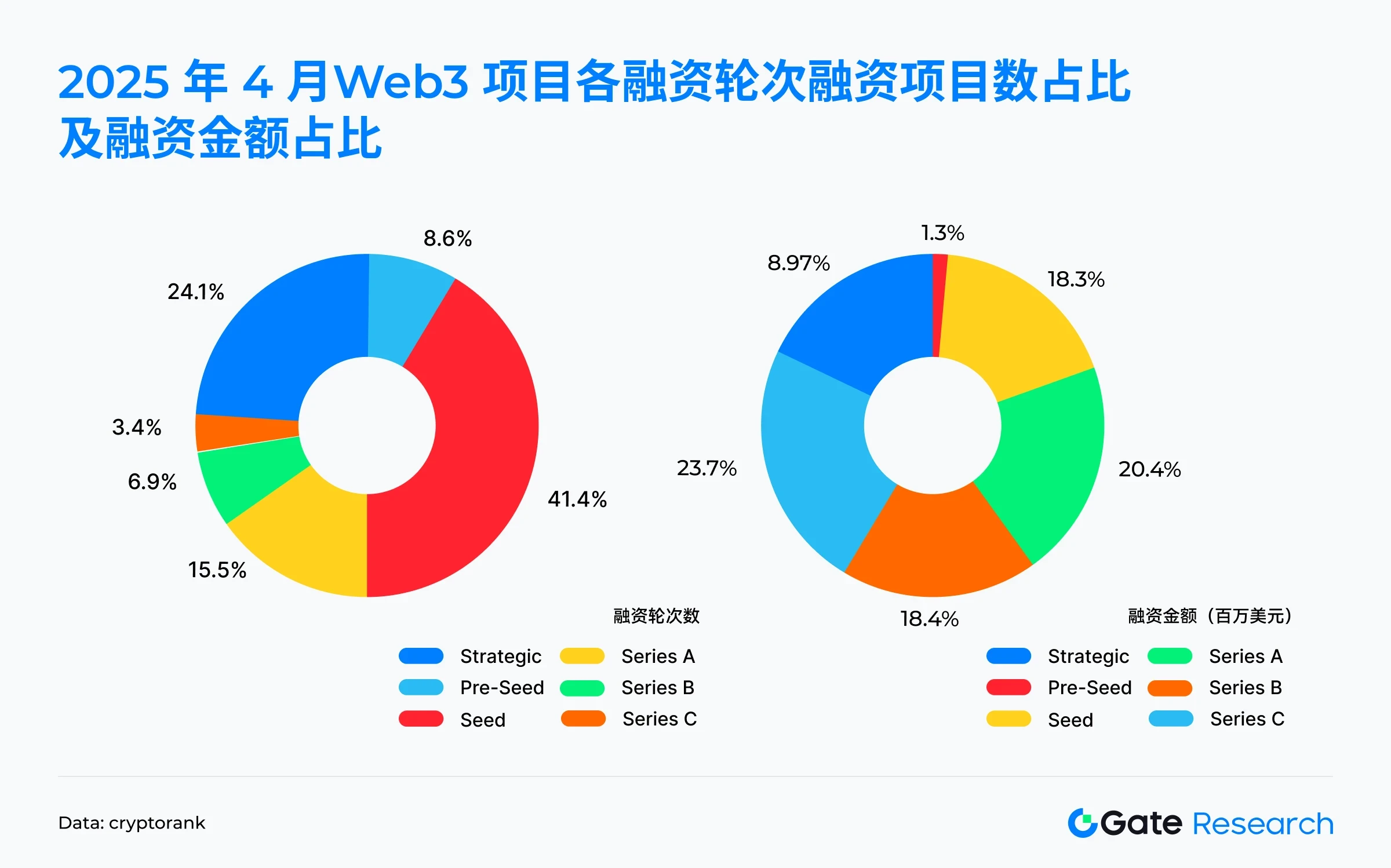

從融資輪次數與融資金額佔比數據,可以看出當前市場呈現出「早輪項目數量占主導,資金集中流向中後輪」的結構性特徵;資本市場正逐步收斂至少數具備規模潛力和技術兌現能力的中後期項目,同時對早期項目篩選更加嚴格,投資風格趨於理性與集中。

從融資輪次數量佔比來看,種子輪(Seed)佔比最高,達41.4% ,顯示出Web3 產業仍處於活躍的早期創業階段,專案數量充沛。其次為戰略輪(Strategic)和A 輪項目,分別佔24.1% 和15.5% ,而Pre-Seed 僅佔8.6% 。 B 輪及C 輪項目比例較小,僅佔6.9% 及3.4% ,顯示進入中後期階段的項目數量仍有限。

但從融資金額佔比角度看,資金卻明顯向中後期項目傾斜:C 輪項目雖少,但吸金能力最強,融資總額達2.05 億美元,佔總融資額的23.7% ;A 輪和B 輪融資金額分別為1.77 億和1.59 億美元,佔比也超過18% 。相較之下,種子輪雖項目數最多,卻僅佔融資總額的18.3% ,Pre-Seed 更是僅佔1.3% 。

這種「輕項目重資金」向中後期集中的現象,反映出投資人當前偏好更穩健、具備商業化能力和成長驗證的項目,對新創階段項目的風險容忍度相對降低。策略輪的融資金額佔比達到17.8% ,也顯示部分成熟企業或專案正在透過定向融資補強生態佈局或進行資源整合。

根據Cryptorank 2025 年5 月7 日的數據,Coinbase Ventures 以投資10 個項目位居榜首,明顯領先其他機構,展現出其在當前週期中強勁的參與度與資源整合能力。緊隨其後的是1kx、a16z CSX 和MH Ventures,投資數量均在5 至6 個之間,體現了它們在保持較高出手頻率的同時,也展現出各自清晰的戰略方向。

從各機構的投資賽道分佈來看,投資偏好有一定差異。例如,Coinbase Ventures 在DeFi、Blockchain Infrastructure 和CeFi 領域均有較多佈局;1kx 更偏向DeFi 和Blockchain Infrastructure;而a16z CSX 則在DeFi 與Blockchain Service 方向表現活躍。

4 月重點關注的融資項目

ZAR

簡介:ZAR 是一款數位美元錢包,旨在賦能全球本地商家,使其成為現金與數位美元的兌換點。用戶透過ZAR 應用,即可方便地將現金兌換為數位貨幣,並利用虛擬和實體金融卡在全球範圍內進行交易。該產品由Brandon Timinsky 和Sebastian Scholl 於2024 年創立,致力於為全球「街角小店」賦能,使其能夠參與現金與穩定幣的兌換交易,推動穩定幣在實體經濟中的普及應用。 【 3 】

4 月30 日,ZAR 宣布完成700 萬美元融資,由Dragonfly Capital 和VanEck Ventures 領投。 【 4 】

投資機構/天使投資人:Dragonfly Capital、a16z CSX、VanEck Ventures、 Coinbase Ventures、Solana Ventures 以及Balaji Srinivasan 天使投資人等。

亮點:

1. 平台尚未正式上線,但已吸引約10 萬名用戶排隊註冊,來自巴基斯坦、印尼、奈及利亞等20 個國家的7, 000 多家商家表達合作意願,預計將於2025 年夏季正式推出。

2. 推出錨定南非蘭特的穩定幣ZAR,聚焦撒哈拉以南等貨幣不穩、銀行基礎建設薄弱的地區,降低匯率波動與支付成本,提升金融接觸效率。 ZAR 錢包支援USDC 與USDT,提供基於美元掛鉤的穩定支付通道,提升用戶信任與資產穩定性。

3. 用戶可透過ZAR 的虛擬或實體金融卡在全球範圍內進行支付,支援Apple Pay 和Google Pay,避免傳統國際交易所產生的額外費用。同時,用戶也能在合作商家實現現金與穩定幣的雙向兌換,簡化數位資產的取得與使用流程,推動本地經濟與數位金融的深度整合。

Pencil Finance

簡介:Pencil Finance 是一個去中心化借貸協議,致力於將現實世界的學生貸款融資引入鏈上。它將投資者與經過驗證的學生貸款發起人聯繫起來,將學生債務轉化為透明、可投資的資產類別。 【 5 】

4 月30 日,Pencil Finance 宣布完成1, 000 萬美元流動性池融資。該筆資金已部署在Pencil Finance 於Open Campus EDU Chain 上的流動性池中,旨在支持其首批鏈上教育貸款及教育公司債務融資業務。 【 6 】

投資機構:Animoca Brands、Open Campus 等。

亮點:

1. 教育貸款上鍊,打造EduFi 新賽道。 Pencil Finance 與傳統教育貸款公司合作,將東南亞及美國的教育貸款引入區塊鏈,拓展鏈上投資者可配置的新資產類別。透過鏈上部署與透明管理,提升資金效率、降低融資門檻。

2. 風險加權結構設計,搭配不同風險偏好。 Pencil Finance 推出學生貸款風險加權協議,允許白名單用戶為貸款池提供流動性,並自由選擇投資於優先順序(低風險低收益)或次級等級(高風險高收益)。同時,平台承接貸款部署與還款管理工作,確保流程透明、收益鏈上可追蹤。

CAP

簡介: CAP 是一個穩定幣引擎,旨在打破內生激勵模型的閉環依賴,為用戶提供真正可持續的收益路徑。

它支持發行錨定USD、BTC 和ETH 等資產的可兌換穩定幣,並透過整合套利、MEV 與RWA 收益,將傳統上只屬於少數高階玩家的複雜策略進行平民化。 【 7 】

4 月7 日,Cap 宣布完成1, 100 萬美元融資,投資者包括富蘭克林鄧普頓和Triton Capital 等。該筆資金將主要用於開發其穩定幣引擎,該引擎計劃在今年稍後正式上線。 【 8 】

投資機構:富蘭克林鄧普頓、Triton Capital、GSR 等。

亮點:

1. CAP 是一種基於MegaETH 建構的新型穩定幣協議,致力於打造無需依賴通膨激勵、由真實收益驅動的可持續穩定幣體系。 CAP 不依賴代幣發行等傳統DeFi 激勵手段,而是以做市、MEV、套利與RWA(如公司債)等外部收益作為支撐,規避「激勵枯竭→流動性枯竭」的飛輪風險,具備更強的可擴展性與抗週期能力。

2. 使用者無需具備複雜金融知識或人脈,即可透過CAP 獲得「傻瓜式」收益體驗。其穩定幣cUSD 由USDC/USDT 以1: 1 的比例支持,這意味著它是完全抵押且始終可贖回的。與其他依賴DeFi 流動性激勵的收益穩定幣不同,CAP 將風險轉移給再質押者(透過EigenLayer 質押ETH 以保護協議的人)。

3. CAP 搭建去中心化基礎設施,整合鏈上套利、MEV 與傳統債券等RWA 收益路徑,形成協同驅動。除cUSD 外,CAP 也將推出錨定BTC 與ETH 的穩定幣,滿足不同風險偏好用戶的收益需求,拓展多元資產入口。

Camp Network

簡介:Camp Network 是一個專注於自主智慧財產權(IP) 的創新Layer-1 區塊鏈,旨在為擁有使用者身分的下一代AI 代理提供可驗證的運作環境。它透過聚合Web2 數據並連接傳統平台與區塊鏈,使用戶能夠在保持控制權的同時將其數位足跡貨幣化,從而解決AI 訓練數據歸屬和創作者收益問題。 【 9 】

4 月29 日,Camp Network 宣布完成2, 500 萬美元A 輪融資,由1kx 和Blockchain Capital 領投,OKX、Lattice、Paper Ventures 等機構參投,估值最高達4 億美元。 【 10 】

投資機構/天使投資人:1kx 、 Blockchain Capital、OKX、Lattice、Paper Ventures 等。

亮點:

1. Camp Network 核心設計強調兩大能力:一是鏈下數據整合能力,能夠透過API 與Web2 平台對接,將用戶的社交、行為等數據在驗證後上鍊,確保真實性和可用性;二是開發者友好性,透過提供標準化工具包,幫助開發者快速構建基於用戶數據的DApp,如粉絲代幣、社交衍生品協議等,降低

2. Camp Network 強調完全去中心化的資料儲存與身分驗證機制,有效避免傳統平台的資料獨佔與隱私風險。同時,其整合式LayerZero 提供強大的跨鏈相容性,開發者可輕鬆部署多鏈互通的應用。此外,平台具備強大的社群資料聚合能力,可從Web2 平台收集使用者畫像,為Web3 應用提供更智慧的個人化服務,提升使用者留存與互動品質。

3. Camp Network 已與Figma、CoinList、WalletConnect 等頭部平台達成合作,並成立生態基金支持開發者與創作者。近期也攜手Movement Labs,共同推動社群數據在Web3 中的落地應用,加速生態擴張。

Blackbird Labs

簡介:Blackbird 是一家Web3 忠誠度和支付公司,致力於連結餐廳與顧客,提供完全可自訂的忠誠度規劃平台和消費者應用。 Blackbird 應用程式作為使用者的數位錢包,方便管理會員資格、查看$FLY 餘額、追蹤活動並與餐廳互動。 【 11 】

4 月8 日,Blackbird Labs 宣布完成5, 000 萬美元B 輪融資,Spark Capital 領投;資金將用於股權和尚未發布的加密貨幣的代幣認股權證。 【 12 】

投資機構:Spark Capital、Coinbase、a16z crypto、Union Square Ventures、Amex Ventures 等。

亮點:

1. Blackbird 的核心目標在於透過其區塊鏈平台Flynet,消除餐飲業中不必要的中間機構,如支付處理商,這些機構平均抽取餐廳3% 至5% 的營收卻未能提供相應價值。 Flynet 旨在建立餐廳與顧客間的直接連接,大幅降低成本並優化用餐體驗,例如,相較於高達3.75% 以上的傳統信用卡手續費,Flynet 僅採用2% 的固定費率,並將其中1.5% 即時返還給餐廳,用於客戶獲取與留存,從而大幅削減成本。

2. Flynet 建構了一個跨餐廳通用的代幣化積分體系,支援基於鏈上行為的個人化獎勵計畫。 餐廳可為用戶設計包括隱藏菜單、明星廚師互動等獨家體驗,激勵高頻消費與品牌忠誠。用戶在參與餐廳消費時,將獲得平台代幣FLY 作為獎勵,可在Flynet 網路內任意餐廳抵扣餐費。 目前該網絡已遍及紐約市、舊金山及南卡羅來納州查爾斯頓的600 多家優質餐廳,形成可流通的Web3 餐飲忠誠生態。

3. Blackbird 也宣布推出了Blackbird Club,一個分級忠誠度計劃,旨在透過驚喜和專屬體驗回饋忠實用戶,取代傳統的積分兌換模式。會員將享有預訂保證、獨家活動優先預售、隱藏菜單品鑑以及親友專場等專屬福利。

小結

2025 年4 月Web3 產業共完成94 筆融資,總額達23.7 億美元,融資規模和數量雙雙下降,市場明顯降溫。然而,資本的流向和偏好發生了顯著變化,呈現出向CeFi 和區塊鏈服務等更成熟、更具整合能力和合規路徑的領域集中的趨勢。傳統融資方式如併購和結構化融資重新佔據主導,大額資金較多流向中後期和頭部項目,反映出投資者對項目商業化能力和穩健成長的重視。儘管早期創新仍在發生,但資本對新創項目的篩選更為嚴格,風險偏好趨於保守。以Coinbase Ventures 為代表的頭部機構依然活躍,並在關鍵賽道上積極佈局。值得關注的是,如ZAR、Pencil Finance、CAP 和Camp Network、Blackbird 等明星項目,分別在穩定幣、教育金融、穩定幣收益聚合、IP 基礎設施、加密餐飲應用等細分領域展現出創新潛力,並獲得了包括傳統金融機構和知名Web3 基金的支持,預示著Web3 生態仍在不斷探索新的增長點和應用場景。

參考資料:

1. Cryptorank, https://cryptorank.io/funding-analytics

2.Cryptorank, https://cryptorank.io/funding-rounds

3.ZAR, https://www.zar.app/

4.X, https://x.com/zardotapp/status/1917569020318097627

5.Pencil Finance, http://pencilfinance.io/

6.Animoca Brands, https://www.animocabrands.com/pencil-finance-announces-usd10m-for-student-loan-financing-backed-by-animoca-brands-open-campus

7.CAP, https://caplabs.io/

8.Coindesk, https://www.coindesk.com/tech/2025/04/06/cap-raises-usd11m-to-fuel-stablecoin-engine-as-industry-heats-up

9.Camp Network, https://www.campnetwork.xyz/

10.Fortune, https://fortune.com/crypto/2025/04/29/camp-network-30-million-ai-blockchain-1kx-blockchain-capital/

11. Blackbird Labs, https://www.blackbird.xyz/

12.Fortune, https://fortune.com/crypto/2025/04/08/blackbird-funding-ben-leventhal-restaurants/

Gate 研究院是一個全面的區塊鏈和加密貨幣研究平台,為讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、產業研究、趨勢預測和宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate.io不對此類投資決策造成的任何損失或損害承擔責任。