原文作者:Jiawei @IOSG

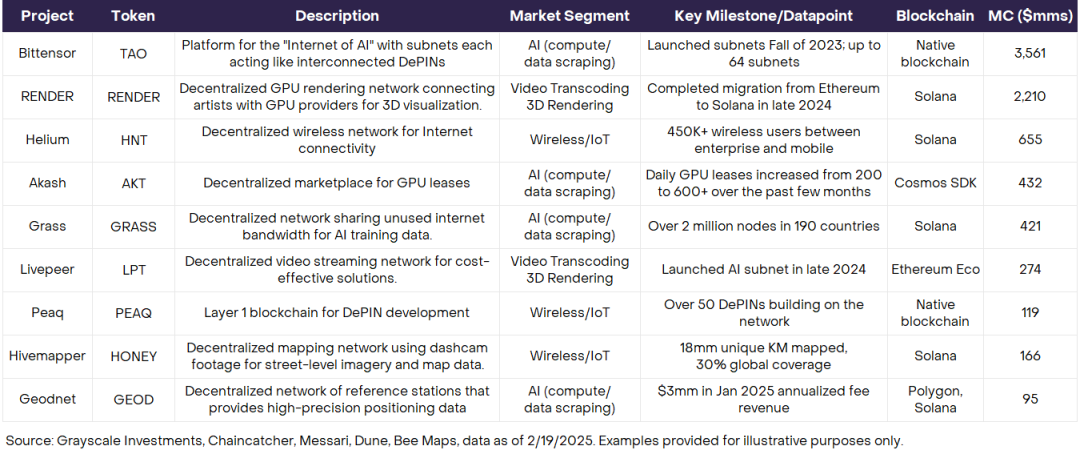

▲ 來源:Grayscale

灰階在今年年初寫了一篇關於DePIN 研究報告,上表展示了頭部DePIN 專案與其市值。從2022 年開始,DePIN 和AI 就一直作為Crypto 投資的兩個新方向被相提並論。然而,在DePIN 領域似乎一直沒有一個標誌性項目出現。 (Helium 算是頭部項目,但Helium 甚至早於DePIN 這個概念就出現了;表中的Bittensor、Render 和Akash,更多被歸屬為AI 賽道)

這樣看來,DePIN 沒有一個足夠強的龍頭項目,能夠打開這個賽道的天花板。 DePIN 賽道可能在未來1-3 年內還存在一些Alpha。

本文試圖從零開始整理DePIN 的投資邏輯,包括為何DePIN 是值得我們關注的投資賽道,以及提出一個簡單的分析架構。由於DePIN 是一個綜合概念,涵蓋許多五花八門的子賽道,因此本文將稍微zoom out,從抽象的角度解釋概念,但仍然會給出一些具體的例子。

為什麼要關注DePIN 投資

DePIN is not a buzz word

首先需要明確,將實體世界的基礎設施去中心化,並不是一個花俏的想法,更不僅是單純的「narrative play」,而是可以落地執行的。 DePIN 中的確切存在去中心化可以「enable」something 或「optimize」 something 的場景。

這裡兩個舉簡單的例子:

▲ 來源:IOSG

在DePIN 中一個主要賽道- 電信領域,以美國市場為例,傳統通訊業者(如ATT、T-Mobile)往往需要投入數十億美元用於頻譜許可證拍賣及基地台部署,再為每個覆蓋半徑1-3 公里的宏基地台支付20-50 萬美元的部署成本。在22 年美國聯邦通訊委員會(FCC)對3.45 GHz 頻段5 G 頻譜的一次拍賣中,ATT 就投入了90 億美元,成為投入最高的營運商。這種中心化主導的基建模式導致通訊服務價格高昂。

而Helium Mobile 透過社群眾包的方式,將這個早期成本分攤至每個用戶,個人僅需購買249 美元或499 美元的熱點設備即可接入網絡,成為「微運營商」,透過代幣激勵驅動社區自發組網,從而降低整體投入。 Verizon 部署一個宏基地台的成本約為20 萬美元,而Helium 透過部署約100 個熱點設備(總成本約5 萬美元)即可實現近似的覆蓋範圍,成本降低幅度約為75% 。

另外,在AI 數據領域,傳統AI 公司為獲取訓練數據,需要向Reddit、Twitter 等平台支付高達3 億美元/年的API 費用,並且藉助Bright Data(住宅代理)和Oxylabs(數據中心代理)爬取數據。不僅如此,日益面臨越來越多的版權和技術限制,資料來源的合規性和多樣性難以保障。

Grass 透過分散式的Web Scraping 破解了這一困局,允許用戶透過下載瀏覽器擴充功能來分享閒置頻寬,幫助抓取公開網頁數據,並從中獲得代幣獎勵。這種模式大大降低了 AI 公司的資料取得成本,同時實現了資料的多樣性和地理分佈性。根據Grass 統計,目前共有來自190 個國家的109, 755, 404 個IP 位址參與網絡,日均貢獻1, 000 TB 的互聯網資料。

綜上,投資DePIN 這個方向的一個出發基本點在於:去中心化的實體基礎設施有機會比傳統實體基礎設施做得更好,甚至是做到傳統方式做不到的事情。

作為Infra 與Consumer 的交會點

作為Crypto 投資的兩條主線,Infra 與Consumer 各自面臨一些問題。

Infra 專案普遍有兩個特點:一是技術屬性很強,例如ZK、FHE、MPC 等技術有著很高的門檻,市場認知存在一定的脫節。二是除了我們熟悉的Layer 1/2、跨鏈橋、質押等項目能夠直接觸達終端用戶之外,大多數Infra 其實是toB 的。例如開發者工具、資料可用性層、預言機、協處理器等等,相對遠離使用者。

這兩點導致Infra 專案很難推動用戶的mindshare,傳播性差。儘管優質Infra 有一定的PMF 和收入,能夠自給自足穿越週期,但在註意力稀缺的市場狀況下,缺乏mindshare 導致後期做Listing 很困難。

反過來看,Consumer 好在直接面向終端用戶,在mindshare 的捕獲上有著天然的優勢。但新概念很容易被市場證偽,甚至在熱點切換之後可能一落千丈。這類項目往往陷入從敘事驅動到短期爆發,再到證偽衰退的循環,生命週期短。例子包括friend.tech 和Farcaster 等等。

成長、mindshare、上幣都是這個週期被討論得很多的問題。綜合來看,DePIN 可以較好地解決結合上述兩點困境,找到平衡點。

DePIN 建立在物理世界的真實需求基礎上,例如能源、無線網路等等,優質的DePIN 專案有堅實的PMF 和收入,不易被證偽,且容易被市場所理解。例如Helium 每個月30 美金的無限流量套餐,顯然比傳統業者提供的方案便宜。

DePIN 同樣有用戶端的使用需求,可以捕獲mindshare。例如用戶可以下載Grass 的瀏覽器外掛程式貢獻自己的閒置頻寬,目前Grass 已經觸及了終端的250 萬用戶,且許多為非加密原生用戶。其他賽道例如eSIM、WiFi、車上數據等等也是如此,離用戶很近。

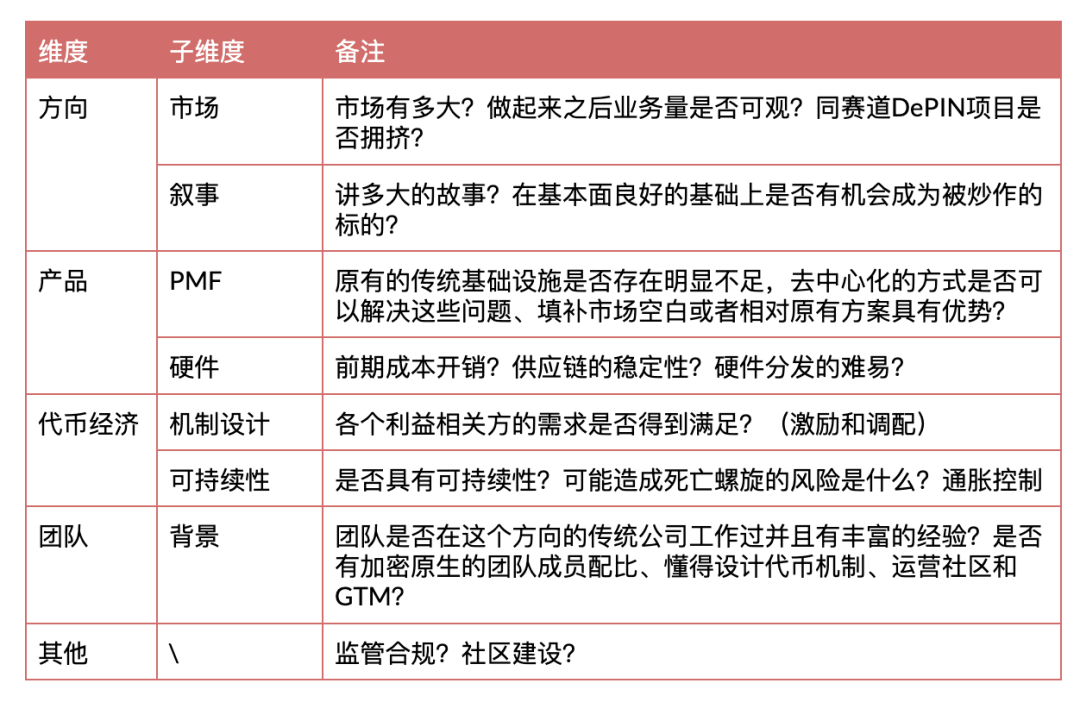

DePIN 投資框架

▲ 來源:Messari, IOSG

方向

僅從直覺出發, 5 G 和無線網路是大市場,車載數據和天氣數據是小市場。從需求端看是否是剛需(5 G)或需求強烈。而且,由於類似5 G 在傳統市場的份額非常大,即便DePIN 能夠捕捉其中的一小部分,在Crypto 的體積下來看,市場容量也相當可觀。

產品

根據灰階的報告,DePIN 模型尤其適用於資本要求高、進入門檻高、壟斷格局明顯且資源利用不足的產業。回答PMF 的問題本質上兩點。

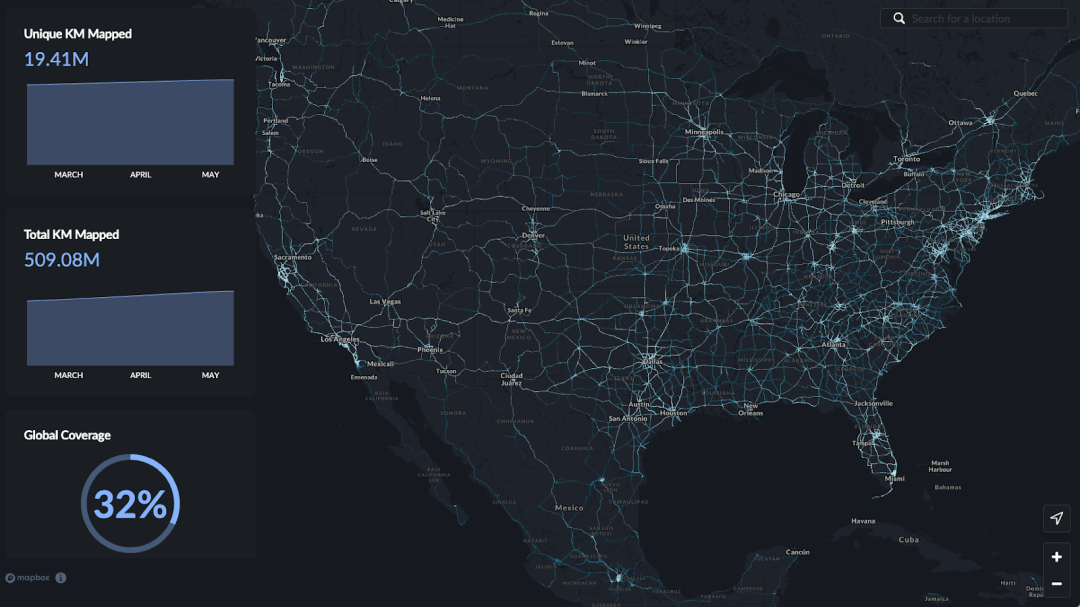

▲ 來源:Hivemapper

在供應端,DePIN 是否做成了原來做不了的事情,或者比原有的解決方案有突出優勢(成本、效率等)。例如Hivemapper 所在的地圖採集賽道,傳統地圖採集至少有三大問題:

傳統依賴專業車隊和人工標註,成本高且擴展性差

谷歌街景更新周期長,偏遠地區覆蓋率低

中心化地圖服務商壟斷資料定價權

而Hivemapper 透過銷售行車記錄器允許使用者採集數據,利用眾包模式將數據採集變為用戶日常駕駛中就在做的事情。透過代幣激勵引導用戶,把資源優先投放到高需求區域。

在需求端,DePIN 所提供的產品必須有真實市場需求,最好有強烈的付費意願。同樣的例子,Hivemapper 可以把地圖資料賣給自動駕駛、物流、保險等公司以及市政,關鍵需求得到驗證。

關於硬件,Multicoin 在2023 年的文章《Exploring The Design Space Of DePIN Networks 》中開篇就談到硬體。筆者在這裡結合補充幾點看法。

硬體的時間軸可以概括為「製造—銷售—分發—維護」。

#製造

專案方自己設計製造硬件,還是採用現有硬件?例如Helium 既提供兩種類型的自有熱點,也支援整合現有的WiFi 網路。或者是計算和儲存類別的DePIN 項目,可以直接使用現有的顯示卡和硬碟等等。

#銷售

銷售的明碼標價,意味著用戶會根據潛在收益來計算回本週期。 Helium 的家用行動熱點售價249 美金,DIMO 的車載資料擷取器售價1, 331 美金。

#分發

如何分發?分發涉及許多不確定性因素:物流時效、運輸成本,以及從預售開始的交付週期等等。對瞄準全球範圍的專案來說,不恰當的分發設計和手段可能極大拖慢專案的進度。

#維護

維護硬體需要用戶怎麼做?有些設備可能有折舊或損耗的情況。最簡單的維護例子是Grass,用戶只需要下載瀏覽器擴展,不要求其他操作;亦或是Helium 的熱點,只需要簡單安裝就可以持續運行。如果涉及到太陽能發電等等,可能會更為複雜。

結合以上幾點來看,最簡單的模式是Grass 的模式—— 直接利用現有網路頻寬,不需要製造和分發,用戶無門檻開始,也不需要銷售,有助於在專案早期快速擴展網路。

誠然,每個方向的專案對硬體的需求不同。但硬體關係到初始採用的摩擦。在專案早期摩擦力越小越好,隨著專案的成熟,一些摩擦力可以帶來留存和一定程度上的綁定關係。對新創團隊來說,需要把控在硬體方面的路徑選擇和資源投入,逐步漸進而不是一蹴可幾。

想像一下,如果從「製造—銷售—分發—維護」都不容易,那麼除非有非常強且確定性高的激勵,用戶為什麼要參與呢?

代幣經濟

代幣機制設計是DePIN 專案中最具挑戰性的一環。與其他領域的專案不同,DePIN 需要在早期對網路的各個參與者進行激勵,因此需要在專案非常早期的階段推出代幣。這個主題適合新開一篇文章做一些案例研究,本文就不再展開。

團隊

團隊配比中,創辦人至少需要以下背景各一名:一是曾在本領域的傳統公司工作且有豐富經驗,負責技術和產品等實際落地事項,二是加密原生,懂得代幣經濟和社區建設,區分加密用戶和非加密用戶的偏好和心智模型的異同。

其他

監管問題,例如在國內採集道路影像和資料顯然是十分敏感的。

小結

Crypto 在這個週期並沒有真正「破圈」的應用,似乎我們離圈外用戶的採用還遙遙無期。一些Crypto 應用程式提供的短期激勵是用戶使用他們的原因,但無法持久。而DePIN 從底層衍生而來的經濟效益有可能在用戶側取代傳統基礎設施,從而實現應用的可持續性,並且實現大規模採用。

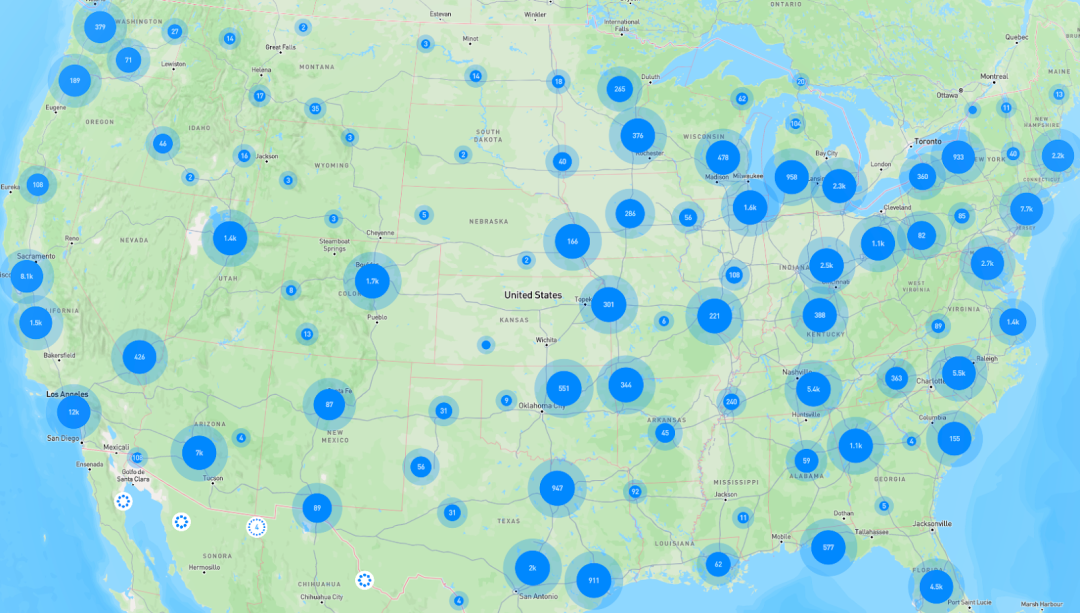

▲ 來源:Helium

儘管DePIN 與現實結合的特性使得發展週期較長,但我們從Helium Mobile 的發展中已經看到一些曙光:Helium Mobile 與T-Mobile 合作,用戶設備可無縫切換至T-Mobile 的全國 5 G 網絡,例如,當用戶離開Helium 社區熱點範圍時,自動接入T-Mobile 基站,避免中斷。今年年初,Helium 宣布與全球電信巨擘Telefónica 合作,在墨西哥城和瓦哈卡州部署了Helium Mobile 5 G 熱點,開始了在南美洲的擴張。 Telefónica 在墨西哥的子公司Movistar 擁有約230 萬用戶,此次合作直接將這些用戶連接到Helium 的5 G 網路。

除了上文討論的內容,我們也認為DePIN 有兩個獨特優勢:

對比傳統壟斷性的大型企業,DePIN 有著更靈活的部署方式和手段,且透過代幣模型可以在生態系統內部對齊激勵。例如傳統電信業通常由幾個巨頭所佔據,缺乏革新的動力。以農村地區為例,由於地區人口分散,傳統業者投資報酬率低且耗時長,傳統業者沒有動力推進部署。而透過適當的代幣經濟設計,可以鼓勵網路在熱點稀少的地方部署。 Hivermapper 在地圖資源稀缺的地方設置更高的激勵也同理。

DePIN 有機會帶來正外部性。從AI 公司購買Grass 採集的互聯網數據、自動駕駛公司購買Hivemapper 的街道級地圖數據、以及Helium Mobile 提供低價流量套餐可以看出,DePIN 實際上可以跳出Crypto 的範疇,為現實生活和其他行業帶來價值,並且通過代幣經濟反哺整個生態系統。換句話說,DePIN 代幣的背後是有真實價值支撐的,而不是龐氏模型。

當然,DePIN 同樣面臨許多不確定性:例如營運硬體導致時間週期的不確定性、監管風險、盡調風險等等。

綜上,DePIN 是我們在2025 年重點關注的賽道,後續也會輸出更多DePIN 相關的研究。