原文來自The Defi Report

編譯|Odaily星球日報Golem( @web3_golem )

編按:“那個什麼季好像要來了”,此前人們在社交媒體上已不敢在直呼山寨季的大名,因為經歷過太多失望。但 5 月 8 日,時隔 3 個月,BTC 再次站上 10 萬美元時,主流山寨幣也集體上漲,其中 ETH 的表現最為亮眼, “ 3 天暴漲40% 以太坊發生了什麼”的話題更是登上抖音熱榜第一,1co nfirmation Nick Tomaino 甚至放出BTCH 最終創始人的演講。

但價格上漲並不代表 ETH 的基本面發生了重大變化,市場仍存在對以太坊的質疑以及對其最大競爭對手 Solana 是否會超越它的討論。 2023 年 1 月,SOL 的交易價格比 ETH 低97% ,如今SOL 的價格仍比 ETH 低 90% 以上,ETH 市值仍是 SOL 的三倍以上。 SOL 真的有超越 ETH 的可能性嗎?

The DeFi Report 的研究人員認為從基本面來看,即使超越不了,SOL 的價格也絕對不應該低於 ETH 90% 以上,過去的分析中主要以費用、DEX 交易量、穩定幣供應量及交易量、總 TVL 等指標來比較這兩個網絡。 The DeFi Report 本期的報告重點轉向比較 ETH 和 SOL 代幣持有者可獲得的實際價值上,統計發現 SOL 代幣持有者獲得的實際價值是 ETH 的3.6 倍,因此認為市場目前對ETH 的估值已經高於SOL。 Odaily星球日報將全文編譯如下,enjoy~

代幣持有者可獲得的實際價值

Solana

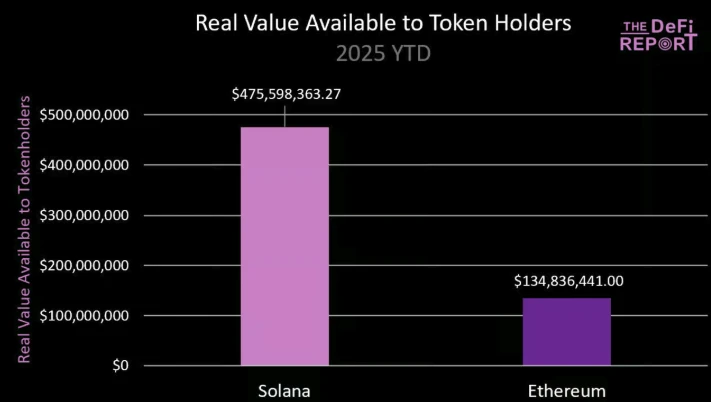

Solana 代幣持有者/質押者可獲得的實際價值= 驗證者賺取並與質押者分享的Jito Tips (MEV)。這不包括新發行的SOL、基本費用、優先費用或 MEV 獵人賺取的MEV。

上圖中 Solana 的4.75 億美元是Jito 對所有運行Jito Tips 路由器和區塊引擎的驗證者收取6% 的費用後的淨值。如果您持有SOL,您可以質押到受信任的驗證者/LST,例如Helius (hSOL),它向質押者收取0 美元的佣金。在這種情況下,SOL 質押者可以獲得通過Jito 運行的94% 的MEV(Solana 的95% 質押在Jito 上運行)。

以太坊

以太坊代幣持有者/質押者可獲得的實際價值= MEV + 驗證者賺取並與質押者分享的優先費用。它不包括新的ETH 發行量、基礎費用、區塊費用,以及 MEV 獵人和區塊建構者保留的MEV 份額。

上圖中以太坊1.34 億美元的估算已扣除了Lido(以太坊上最值得信賴的流動性質押提供者)收取的10% 費用。

Solana 是納斯達克和 DTCC 結合體

以太幣的TVL 是Solana 的6.6 倍,穩定幣供應量是Solana 的10 倍。然而,就年初至今代幣持有者獲得的實際價值而言,Solana 代幣持有者獲得的實際價值是以太幣的3.6 倍。因為網路的執行力和流通速度決定了實際價值,驗證者和代幣持有者才能將TVL 貨幣化。

在傳統金融(TradFi) 中,納斯達克負責執行力和流通速度,DTCC(Depository Trust Clearing Corporation)負責託管/結算。以太坊越來越像DTCC(託管+ 結算/L2 交易的會計), Base 和其他L2 平台越來越像納斯達克(處理執行/速度)。而Solana 則越來越像兩者的結合體。

將納斯達克+ DTCC 整合成一個解決方案意味著SOL 持有者可以獲得執行/速度服務產生的100% 價值,而ETH 持有者只能獲得約10% 的價值(透過銷毀ETH 從L2 平台獲得)。以太幣雖然擁有這些資產,但它們卻在L2上流通,目前的問題是ETH 代幣持有者最終能否獲得這些價值——而Solana 目前還沒有這個問題。

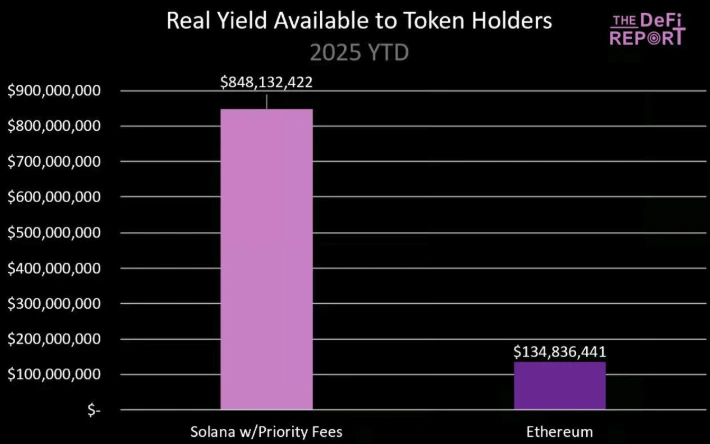

除了Sanctum 平台上的一些創新LST 外,Solana 驗證者能夠獲得用戶交易中100% 的優先交易費(不與質押者分享)。 Jito 想要改變這種現狀,DAO 目前有一項治理提案,將更新小費路由器,除了目前已路由並支付給質押者的MEV 之外,還包含優先費用。據Jito 稱,預計該提案將在未來幾個月內實施。

如果加上優先費用(扣除小費路由器費用後為3.72 億美元),今年迄今的數據如下:

目前尚不清楚驗證者選擇分享優先費用的意願有多強烈,但我們希望在此添加這些內容,以便您了解未來數據可能會如何變化。

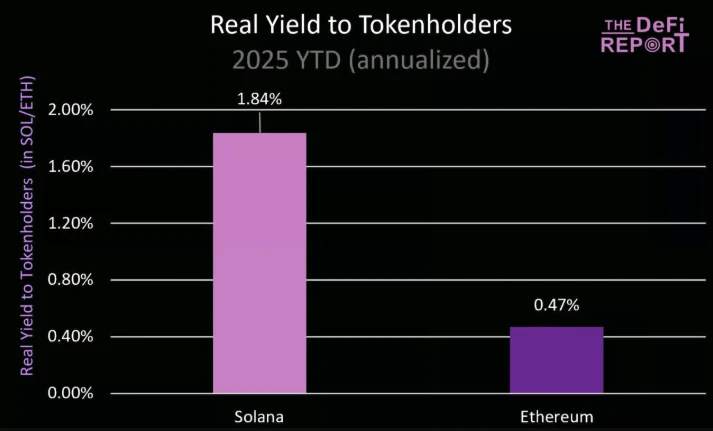

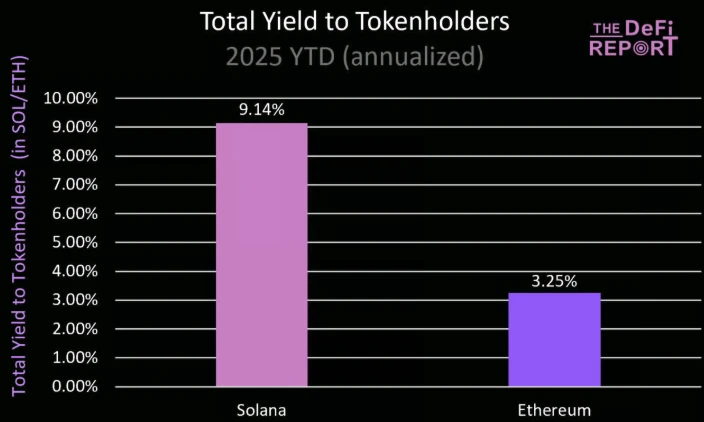

實質報酬率

下圖將以上數據轉換為年化實際收益率(以SOL 和ETH 為單位):

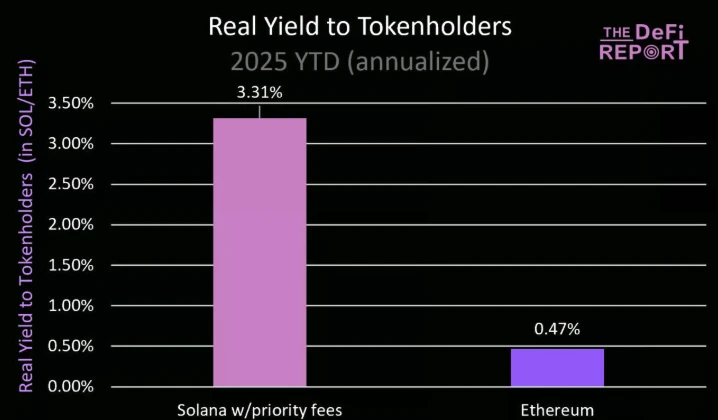

如果再包含Solana 的優先費用,Solana 代幣持有者獲得實際年化收益為 3.31% :

總殖利率(含發行/網路通膨)

透過質押資產,代幣持有者可以獲得新發行的供應/發行量(用於激勵驗證者/質押者提供服務)。這是加密網路與傳統公司之間的關鍵區別,因為公司股東無法避免股權稀釋。

Solana 的「發行收益率」為 7.3% ,基於截至2025 年5 月6 日的實際網路發行量,以太坊的「發行收益率」為 2.78% 。截至目前,Solana 已發行940 萬枚代幣,這些代幣將支付給網路上質押在驗證節點內的SOL(截至2025 年5 月6 日,平均質押量為3.85 億)。以太幣已給網路上質押在驗證節點內的3,430 萬枚代幣支付了 329, 380 枚ETH。

由於以太坊網路通膨率極低(根據年初至今的實際數據,年化通膨率為0.64% ),其「發行殖利率」已趨於正常化。 Solana 的「發行收益率」可能會繼續下降,因為網路通膨率目前為4.5% ,並且每年下降15% ,直到達到1.5% 的最終水平。

實際價值來源

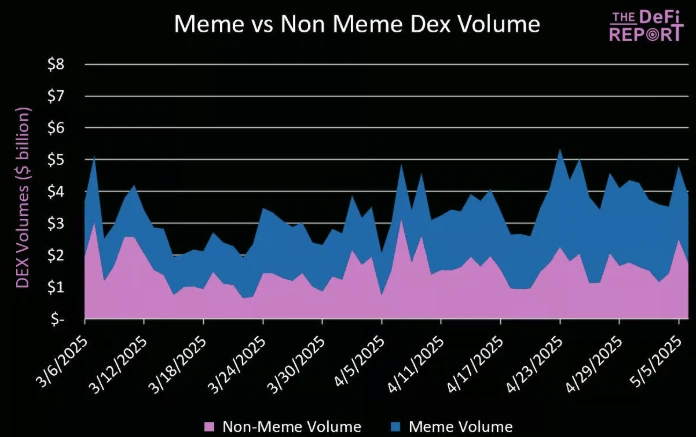

Meme 幣已貢獻了Solana DEX 一半以上的交易量(過去幾個月增長了51% ),SOL/USD 約佔Solana DEX 交易量的35% ,其餘14% 為穩定幣、LST 和其他資產。

這對 Solana 來說是一個問題嗎?是也不是。

顯然,投機是加密貨幣中最強大的需求之一,Solana 透過提供更好的用戶體驗,找到了產品與市場的契合點,在短期內不會消失。此外,Meme 幣交易也在對系統進行壓力測試,並為基礎設施提供者提供寶貴的回饋。

今天是 Meme,或許明天流行的是股票、債券、貨幣和私人資產,這可能才是Solana 的目標。目前以太坊主網上的DEX 交易量中,僅有 1-2% 是 Meme 幣,穩定幣交易量約佔一半,ETH/穩定幣的交易量和其他項目代幣分別佔交易量的20% 左右。

但目前 Base 上大約50% 的DEX 交易量來自Meme,其中絕大多數都是新流行的Meme。

MEV

一些加密貨幣分析師認為,隨著基礎費用的壓縮/商品化,MEV(用戶為時間敏感型交易支付的價值)是L1 中唯一能持續的長期價值。我們不同意這種觀點,但我們確實認為MEV 將推動大部分經濟效益。因此,有必要闡明MEV 在Solana 和以太坊上的運作方式差異,以及對L2 可能產生的影響。

以太坊

以太坊有一個記憶體池,所有交易在排序並提交給驗證者之前都會經過這個記憶體池。這就是取得MEV 的地方,主要參與者有:

搜尋者(機器人):這些機器人使用機器學習演算法來識別記憶體池中的獲利機會。

區塊建構者:區塊建構者負責建構區塊。換句話說,他們將交易按區塊排序,並在此過程中接受搜尋者的「賄賂」。

驗證者:區塊建構者(附帶小費)提交區塊後,驗證者會批准這些區塊。

工作流程:

使用者提交交易—> 以太坊內存池—> “搜尋者”(機器人)識別價值(套利、三明治攻擊、清算)—> 向區塊構建者提交替換交易(附帶小費)—> 區塊構建者打包交易—> 提交給驗證者(附帶小費)—> 驗證者批准交易,並保留大部分小費(區塊和搜尋者保留一部分(區塊)。

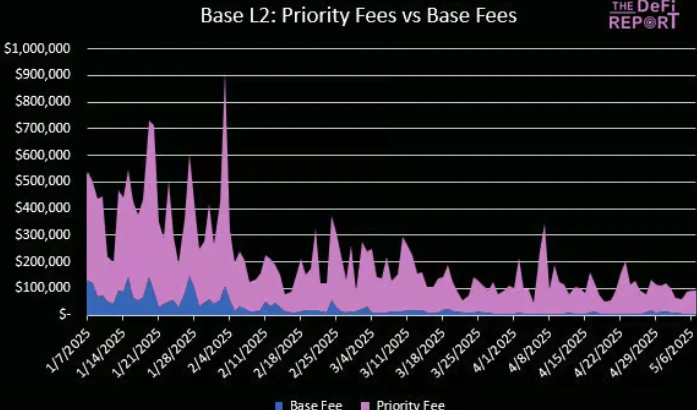

以太坊面臨的最大未知數是如果大部分交易都如預期那樣轉移到L2,MEV 會怎麼樣?

我們認為MEV 將已優先手續費的形式轉移到L2。下圖顯示,Base 85% 的手續費來自優先手續費。

Solana

Solana 沒有記憶體池,但它擁有像Jito 這樣的專用驗證器用戶端,這些用戶端實現了某種形式的滾動式、私有的記憶體池。

工作原理:

Jito 的區塊引擎會創建一個非常短暫(約200 毫秒)的窗口,搜尋者可以在該窗口提交交易包,以便將其納入下一個區塊。這個滾動內存池並非公開,但連接到Jito 基礎設施的搜尋者可以訪問,從而允許他們在這個短暫的窗口內發現並利用潛在的套利機會。

搜尋者通常透過運行自己的全節點或RPC 端點直接監控鏈上狀態(例如,訂單簿、流動性池)。他們透過觀察已確認交易引起的狀態變化來檢測套利機會,而不是透過查看記憶體池中的待處理交易。

當獲利機會出現時(例如DEX 之間的價格不平衡),機器人會快速建立並提交自己的交易(通常透過Jito 或類似的中繼),希望搶在其他人之前抓住機會。

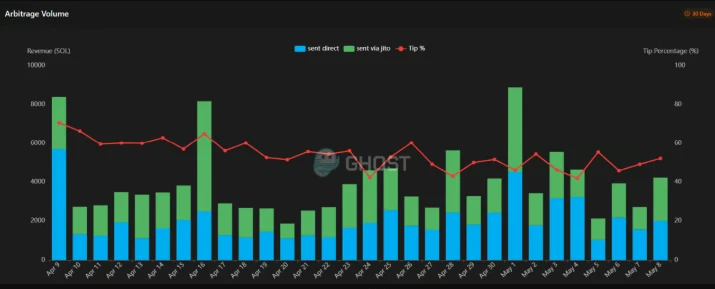

目前,Solana 上大約50% 的套利MEV 都是透過Jito 進行的(該價值透過小費路由器與質押者共享):

數據:sandwiched.me

如果你投資這些網絡,就需要了解身為代幣持有者,如何透過質押為你累積 MEV。同時與ETH 持有者相比,SOL 持有者目前更有機會獲得MEV(以及可能的優先手續費)。

總結

SOL 的交易價格是否應該比ETH 低93% 呢?從基本面來看,絕對不是。即使考慮到ETH 卓越的網路效應、去中心化、資產保證等因素,價格差異幅度仍過大。

我們的結論是,基於ETH 的網路效應和TVL,市場目前對ETH 的估值高於SOL。

ETH 的宏觀背景是,它將成為股票、債券、貨幣/穩定幣、私人資產等數萬億代幣化資產的家園,未來可能會如此。但最終,投資人應該關注ETH 如何從這些資產中獲得真正的價值。

因為投資者俱有選擇權,如果另一條鏈能夠持續為代幣持有者帶來更多價值,那麼從長遠來看,將會有更多資本流向該資產。正如本傑明·格雷厄姆曾經所言:“短期來看,市場是一台投票機器。但長期來看,它一台稱重機。”

ETH 可以透過再質押和blob 費用調整來嘗試轉變這種情況。例如使用EigenLayer 進行資料可用性(DA)的MegaETH,ETH 持有者可以透過再質押的ETH 從這些網路中捕捉額外的實際價值。

但必須明確的一點是,如今,加密資產很少基於基本面進行交易。儘管我們相信價格始終會回歸價值,但目前並非如此。市場敘事、趨勢、影響力和流動性狀況等仍是推動市場的因素。

當然,過去幾年ETH 在敘事中一直處於劣勢,但這種情況在近期價格上漲後也在好轉。對於價值2,200 億美元以上的資產來說,單日上漲20% 也不是件小事。

記住:加密市場具有極強的反身性,價格—> 敘事—> 基本面。 ETH 近期的騷動是否是一個更大行情的開始,我們拭目以待。