原文作者:Jam, CloudY

前言

前言

原文作者:Jam, CloudY前言

CEX+CeFi= Traditional Commercial Bank。一級標題

CEX 走向DEX 化。一級標題

二級標題

一級標題

一級標題二級標題

二級標題監管會造成交易的隱性成本提高

顯性成本二級標題

可以直接鏈接交易數量和記錄,但隱性成本趨向隱藏在總成本之中,難以準確計量並經常被忽視。隱性成本的特點在於其不受財務監管的束縛,這些成本可能觸及時間成本、信息不對稱、錯誤和不完全的合規性等方面,從而增加了隱藏在總體中的成本。

在CEX 的監管情況中,監管對交易的隱性成本提高尤為顯著。

二級標題

二級標題合規性或能促使增量基金流入

微觀層面,圖片描述

二級標題

圖片描述

圖片描述

二級標題

二級標題

弱監管環境會讓Crypto Market 更加自由發展

在我們的觀察視角里,強監管環境具備以下特徵:特許經營牌照或許可證、證券界定和資產類別。

監管機構可以要求CEX 獲得特定的牌照或許可證,才能進行運營。這些牌照和許可證需要符合所在地的法規和合規要求,包括但不限於KYC 和AML 等規定。通過頒發牌照和許可證,監管機構能夠對CEX 進行更嚴格的監管。其次,部分加密貨幣可能被認定為證券。如果加密貨幣符合證券的定義,就需要遵守證券法規,並受到證券監管機構的監管(根據CoinMarketCap 數據,當前被SEC 認定為證券的加密貨幣多達67 個)。此外,在強監管環境下,加密貨幣可能被界定為特定的資產類型。例如,不同的國家將加密貨幣視為金融資產、虛擬資產或數字資產。這種分類可能導致特定的監管規則和稅務要求。

行業中的早期參與者往往能夠建立起較強的品牌影響力和用戶基礎。當監管逐漸加強時,這些公司可能已經建立起了良好的合規框架和信譽,使其更有可能獲得監管機構的認可和支持。這樣的先發優勢可以為這些公司帶來更好的市場地位和競爭優勢,利用外部的監管建立更深的護城河。

二級標題

(Dogecoin “To The Moon” Slogan)

而更嚴格的監管要求可能會導致一些競爭對手無法達到合規標准或無法承受監管帶來的成本。隨著監管的加強,投資者對合規的行業參與者和項目的信心可能會增加。他們更願意將資金投入到符合監管要求的企業和項目中,減少投資風險。

二級標題圖片描述

二級標題監管是CEX 競爭格局變化的重要觸發因素

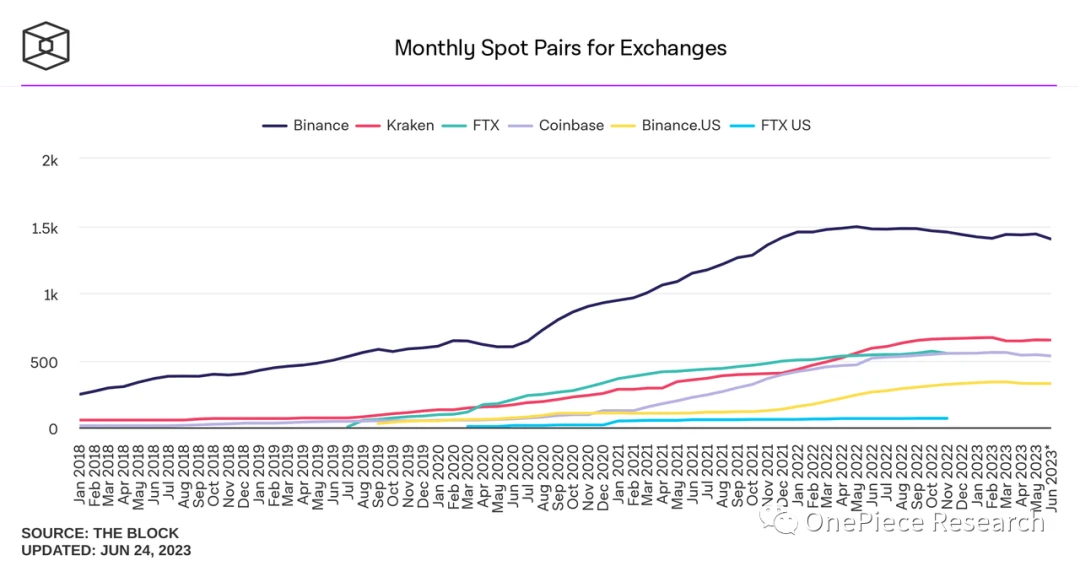

加密貨幣市場的發展早期,特別是BTC 出現的早期,CEX 數量有限,主要的競爭焦點是提供安全的、高流動性和豐富的交易對。

一些CEX 專注於本地市場,提供本地法幣交易對和語言支持,以滿足當地用戶的需求。這導致了一些地區性交易所的興起,如專注大中華市場的Huobi(舊名火幣網)、OKEx(舊名OKCoin)以及專注韓國市場的Upbit、Bithumb 等。此外,專注衍生品交易的CEX 也在這個階段湧現,比如早期的FTX、Bybit。圖片描述

(Source:The Block)

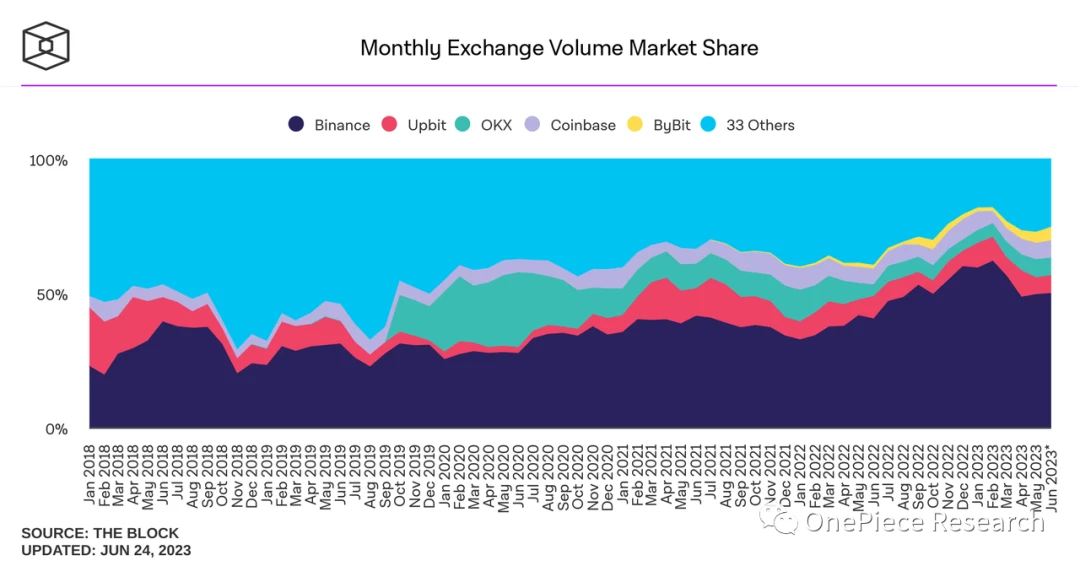

FTX 和Binance 是後面發生的故事。早期的FTX 專注於衍生品賽道,並且在較短的時期佔據了賽道的頭部地位。 Binance 作為FTX 的早期投資者,似乎也變相地參與了衍生品賽道的競爭。直到2022 年11 月,FTX 東窗事發。最新的故事人盡皆知,我們也不過多贅述。 (Source:YM Crypto)

如果說監管的Target 是其槍口對準的對象,那麼FTX 親手扣動了殺死自己的扳機。

圖片描述

圖片描述

一級標題

一級標題

(Source:The Block)

二級標題

CEX+Cefi=Traditional Commercial Bank

圖片描述

一級標題

二級標題

二級標題

抽象理解:雖然CEX 幹的是交易所的活,但是其本質模式還是傳統的商業銀行模式。

商業銀行(以下簡稱銀行)的本質是創造信用貨幣,運行形式是吸收存款、發放貸款。通過吸收存款,銀行可以獲取資金來支持其後續的業務活動。然後,銀行以吸收的存款為基礎,通過向個人、家庭和企業提供貸款來創造利潤。當銀行向借款人提供貸款時,借款人將這筆貸款存入其銀行賬戶。這樣,新的存款被創造出來,使得銀行有更多的可用資金用於貸款和投資。

CEX 一開始只提供最基本的Spot 交易(比如最早專為BTC 建立的Spot 交易所),後來發展出衍生品交易—永續合約。可是,目前的CEX 還處於“黑箱運作”階段,交易所沒有明確其提供合約槓桿的資金運作方式。而永續合約槓桿資金通常來自兩部分:自有資金和用戶資金。這樣一來,可以合理推測:1)Spot 就成為了CEX 吸收資金的入口,合約發展成了發放貸款的直接應用場景,其最終結果亦是創造了信用貨幣,但這種形式的信用貨幣只能在其創造的CEX 裡面使用。

可是,傳統的商業銀行由於有準備金制度和資本要求,所以其風險敞口是公開且透明的。並且,即使單個銀行出現流動性危機或者遭遇金融危機時,中央銀行可以在一定條件下充當商業銀行的最後買家(The last buyer)。所以,在傳統金融的範式中,商業銀行常常是“大而不倒”的。

圖片描述

二級標題

圖片描述

圖片描述

二級標題

Binance

二級標題

OKX

明線:主流CEX 為迎接強監管環境提前佈局

Bitget

不同於Binance,OKX 選擇利用Web 3 Wallet 和OKBChain 來對沖監管風險。 Web 3 Wallet 本身的用戶體驗在同類錢包裡都是名列前茅的,最重要是OKX 的Web 3 Wallet 內嵌在OKX App 之中,可以實現鏈上與鏈下的無門檻轉換,這將能幫助OKX 在躲避監管的同時轉化CEX 用戶進入OKB Chain,為OKB 賦能。 OKB Chain 伴隨著香港政策上線,同時背靠來自OKX Web Wallet 的用戶,佔據了天時地利,可以說OKX 在應對強監管的策略中,取得了階段性的成功。

Open Exchange OPNX

二級標題

(Source:Nansen)

Bitget 作為一個二線CEX,重心還在利用熱點和IEO 來建立品牌和為平台幣BGB 賦能,以此吸引更多用戶,因此產品和營銷能力與大所還是有一定差距。但是其在CEX 之外,借助Foresight News 和Ventures 建立的矩陣,持續吸收其他二線CEX 用戶與潛在的增量用戶,是具有一定成效的。並且其還宣稱要入駐香港,持牌成立合規交易所。由此可見,二線CEX 還在用戶量和品牌上做掙扎,對於強監管的考慮還在很遠的階段,只能擁抱加密友好的監管區域。

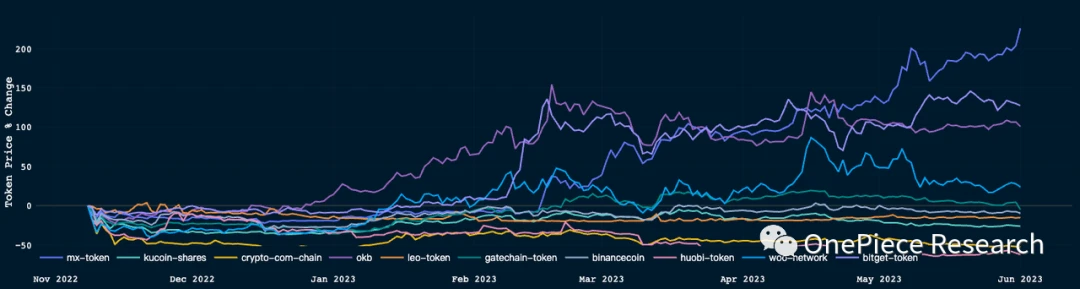

二級標題圖片描述

二級標題暗線:永續合約的業務不會輕易捨棄

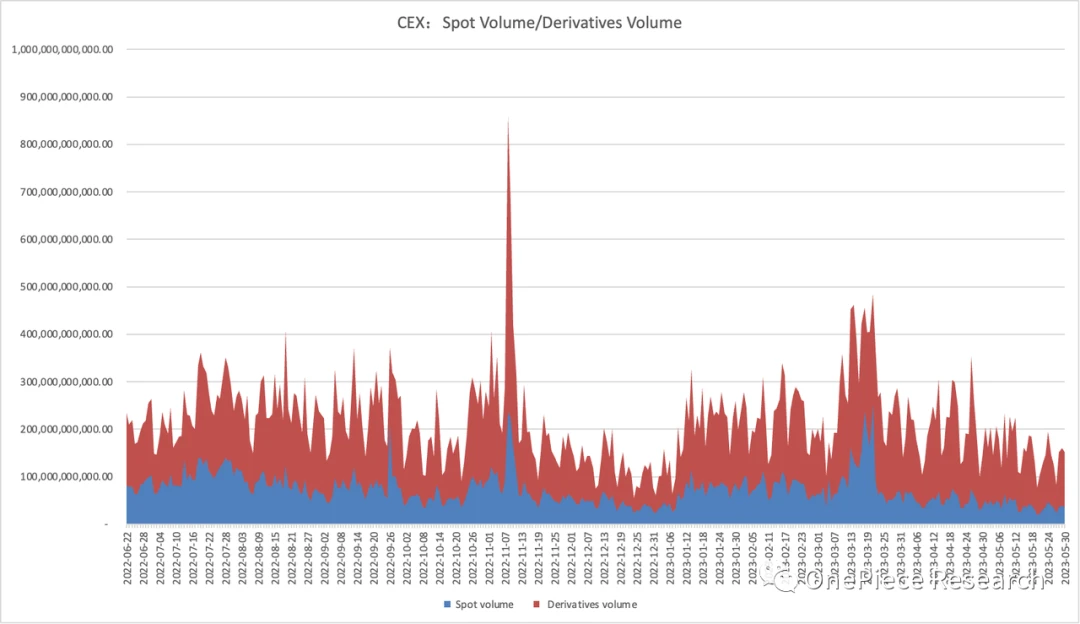

對於CEX 而言,永續合約是當前佔比最大收入來源。

小結小結

(Source:Nansen, OP Research)

小結

一級標題

二級標題

一級標題

一級標題

二級標題

二級標題CEX 腹背受敵,DEX 可能迎來發展良機

美國證券交易委員會(SEC)先後起訴了全球最大的加密貨幣交易所Binance(及其創始人趙長鵬並指控他們非法運營證券交易所)和美國最大的加密貨幣交易所Coinbase Inc.(提起了非法運營證券交易所的訴訟)。 CEX 當前正處於法律合規風險的風口浪尖。

此外,上幣效應透支了一些代幣的未來增長空間,前者是以Binance 為例的頭部CEX 新上線代幣表現不佳的主要原因。根據@Loki 的研究,其依據Binance Listing 公告信息, 2022.4.29-2023.6.4 的13 個月期間,Binance 一共新上線20 種代幣的現貨交易和14 個老幣。其中, 20 種新幣的持有至統計時間20230604 平均收益率為-22.3% ,而同期BTC 的平均收益率為7.9% ,價格表現顯著劣於BTC。

針對上幣效應,我們認為新上線代幣表現不佳的原因還有:

市場增量資金不足,新上幣種會造成存量資金的分流,在市場環境糟糕的情況下,新幣破發的概率會相應上升。

1) 增量資金不足:當市場整體資金流動性不足時,新上線的代幣可能無法吸引足夠的增量資金支持其價格上漲。在這種情況下,投資者可能更傾向於將有限的資金投入到已有的主流代幣或具備更穩定收益的資產上,而對新上線代幣持觀望態度。

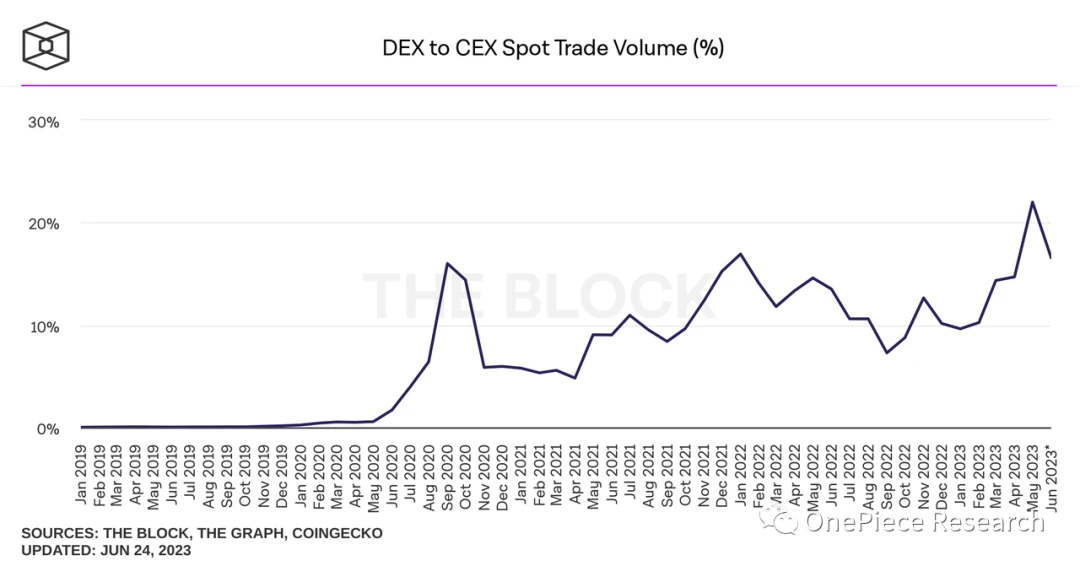

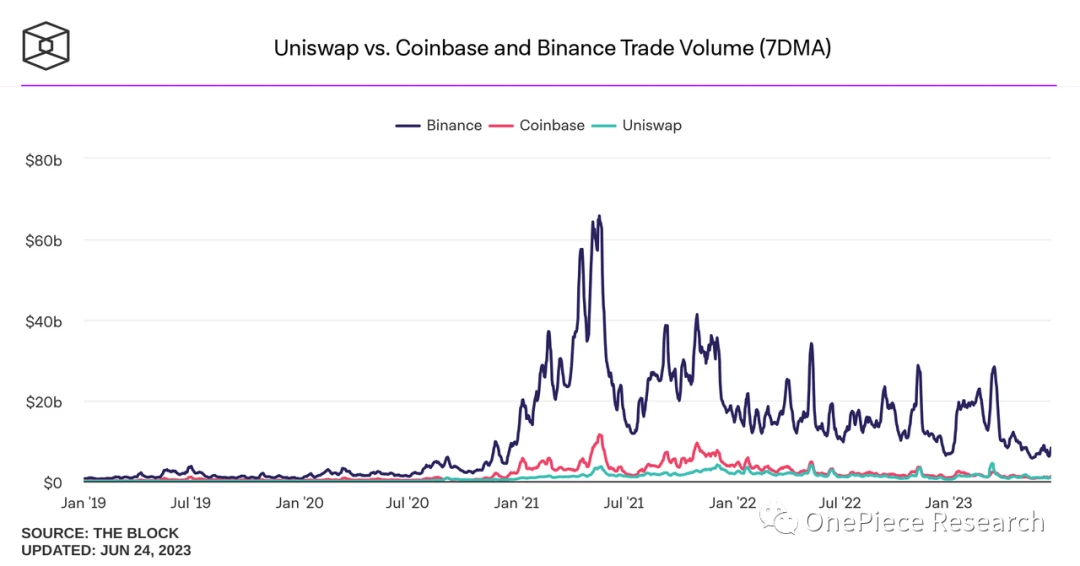

Uniswap 創立的AMM 機制去除了做市商,實現了符合鏈上邏輯的現貨交易,但是AMM 的問題也很明顯,在沒有足夠LP 深度的時候交易滑點是巨大的,哪怕LP 深度一般,與CEX交易相比,滑點還是很大,特別是交易量較大流動性較好的標的。因此我們能看到很多大戶都是將資金轉入CEX,進行買賣後再轉回鏈上。

圖片描述

(Source:The Block)

(Source:The Block)

在DeFi Summer 後的很大一段時間裡,DEX 都沒有出現一個突破性的進展。

圖片描述圖片描述

(Source:DYDX.exchange)

(Source:Coinmarketcap)

二級標題

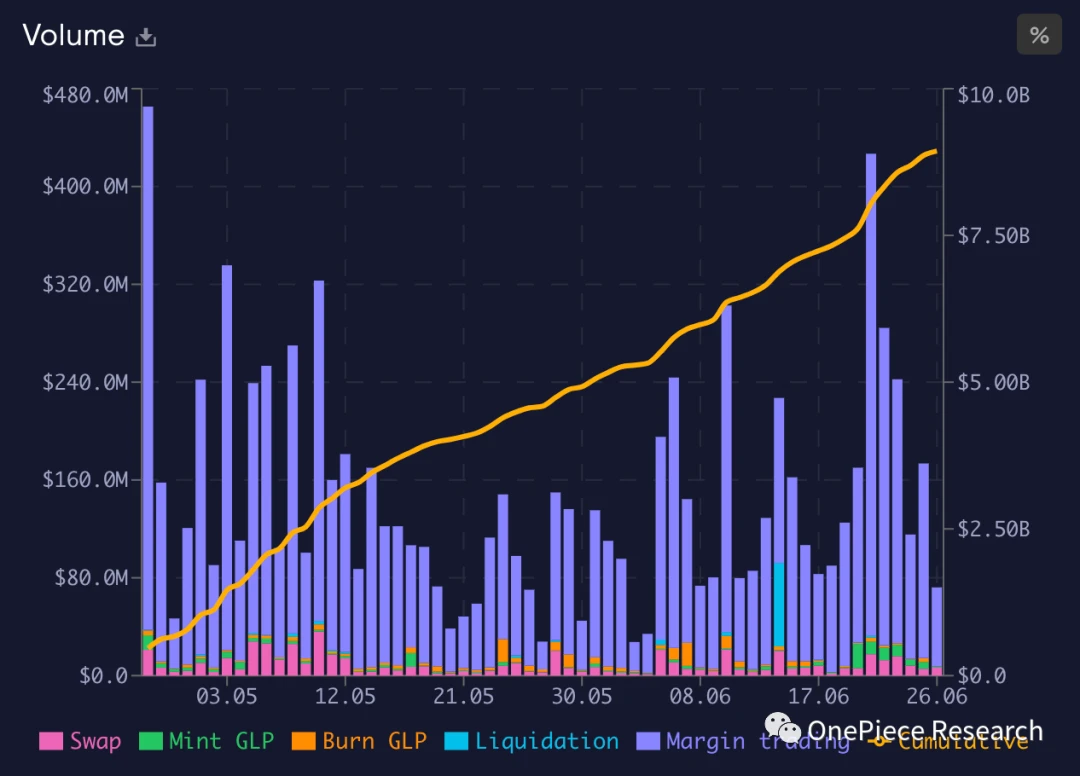

(Source: Stats.gmx.io)

圖片描述

二級標題

圖片描述

從上述DEX 機制與數據我們能看出:當前DEX 在整個交易所市場中的份額與CEX 相比還是較低,同時永續合約DEX 甚至在取價上還非常依賴於CEX。但是這都是由於CEX 的低門檻交互導致其擁有比DEX 更多的用戶,以及引入做市商。 DEX 非託管模式的安全性和保證金與清算機制的透明性天然符合Crypto 原教旨主義和區塊鏈正義,因此,隨著技術的發展,當鏈上交互和Web 3 錢包不再是阻礙用戶進入DEX 的因素時,最終呈現在我們眼前的可能會是基於鏈下技術的鏈上DEX,而CEX 只會是如大部分券商,完全符合監管供大型機構進行大宗交易以及散戶進行出入金的場所。最像我們描述下的交易所,正是我們之前提及的Open Exchange,而它是從更偏向於CEX 的角度出發,將CEX 去中心化。所以,短期來看,DEX 們要做的,或許是一定程度的犧牲去中心化,以實現更好的用戶體驗。要實現DEX 的廣泛應用,還需要等待以下關鍵技術的落地與普及:

二級標題

賬戶抽像是區塊鏈引入增量用戶的重要一步。當前EOA 地址實際上並不是一個用戶友好的賬戶形式,而是給到開發者的一個原始賬戶形式,只是暫時沒有更好的方案。正如Web 2 賬戶登錄後可以隨意調用各種程序功能,並一鍵建立復雜指令,賬戶抽象可以基本實現像Web 2 賬戶一樣交互體驗,而不用反复簽名和授權,做到安全與便捷共存,這將能夠大大降低DEX 與CEX 之間的交互門檻差距。

以太坊登錄是與賬戶抽象相反的路徑,其擴大了區塊鏈賬戶的應用,使得Web 3 與Web 2 實現兼容。用戶可以使用以太坊賬戶來註冊並登錄Web 2 平台,這將能夠讓CEX 為Web 3 引流的狀況改變為鏈上賬戶成為Web 2 的入口。二級標題

二級標題

當CEX 走向去中心化,會對DEX 的行業地位和競爭優勢造成不可避免的威脅。 DEX 作為一種去中心化的交易範式,具有獨特優勢。首先,核心特點是去中心化。其次,DEX 提供了更廣泛的資產選擇。

一級標題

Reference

[ 1 ]https://www.techflowpost.com/article/detail_12078.html

[ 2 ]https://www.theblockbeats.info/news/28714?search=1

[ 3 ]https://foresightnews.pro/article/detail/35891

[ 4 ]https://dydxprotocol.github.io/v3-teacher/#/perpetual-guide

[ 5 ]https://docs.traderjoexyz.com/

[ 6 ]https://news.marsbit.co/ 20230114221554647070 .html

[ 7 ]https://gmxio.gitbook.io/gmx/

[ 8 ]https://gmx-io.notion.site/gmx-io/GMX-Technical-Overview-47fc5ed832e243afb9e97e8a4a036353

[ 9 ]https://foresightnews.pro/article/detail/35891

[ 10 ]https://foresightnews.pro/article/detail/21548

[ 11 ]https://academy.binance.com/zh/articles/what-is-erc-4337-or-account-abstraction-for-ethereum