半年狂攬5GW:SemiAnalysis拆解Meta算力棋局,市場拋售係誤讀

- 核心觀點:SemiAnalysis報告反駁市場擔憂,認為Meta在2026年上半年簽下超5GW雲和托管容量(不含自建),新增算力並非僅用於低價轉售,而是作為「可選算力池」,可在前沿模型訓練、廣告推薦、高溢價外部交易等多場景調配,對CoreWeave等Neocloud供應商的RPO可能構成利好而非威脅。

- 關鍵要素:

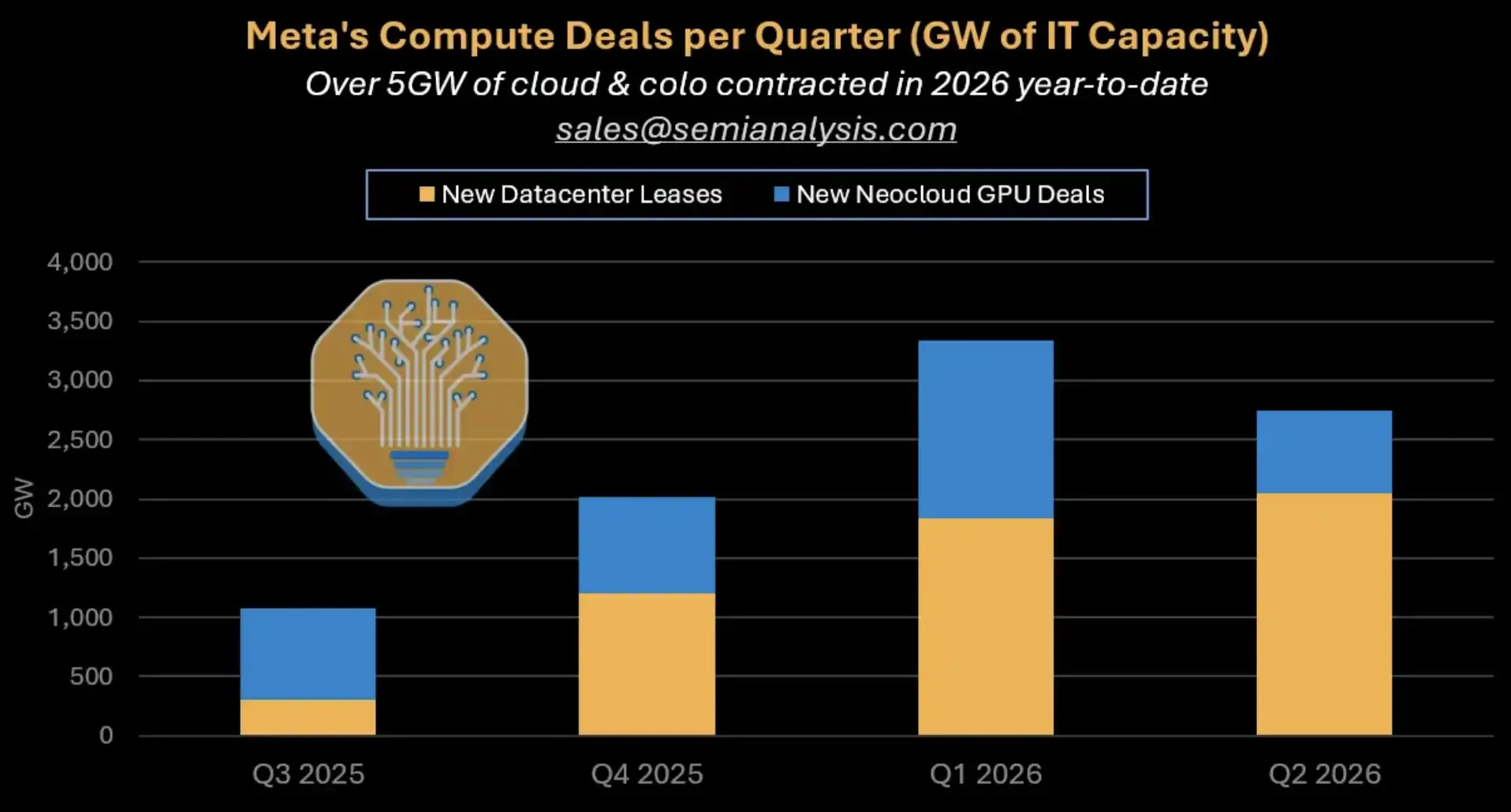

- Meta自2024年初累計簽署近10GW合同,其中2026年上半年雲和托管簽約超5GW,大部分新增容量通過第三方Neocloud實現,而非自建。

- 市場因擔心Meta從買方變賣方導致CoreWeave、Nebius股價拋售,但報告認為新增算力有四條高價值消化路徑:MSL訓練、廣告推薦、Claude私有實例、高價短期交易。

- 廣告推薦系統是穩定消化途徑,Meta稱GEM訓練GPU翻倍後,Instagram和Facebook Feed廣告轉換率分別提升5%和3%,提升廣告定價能力。

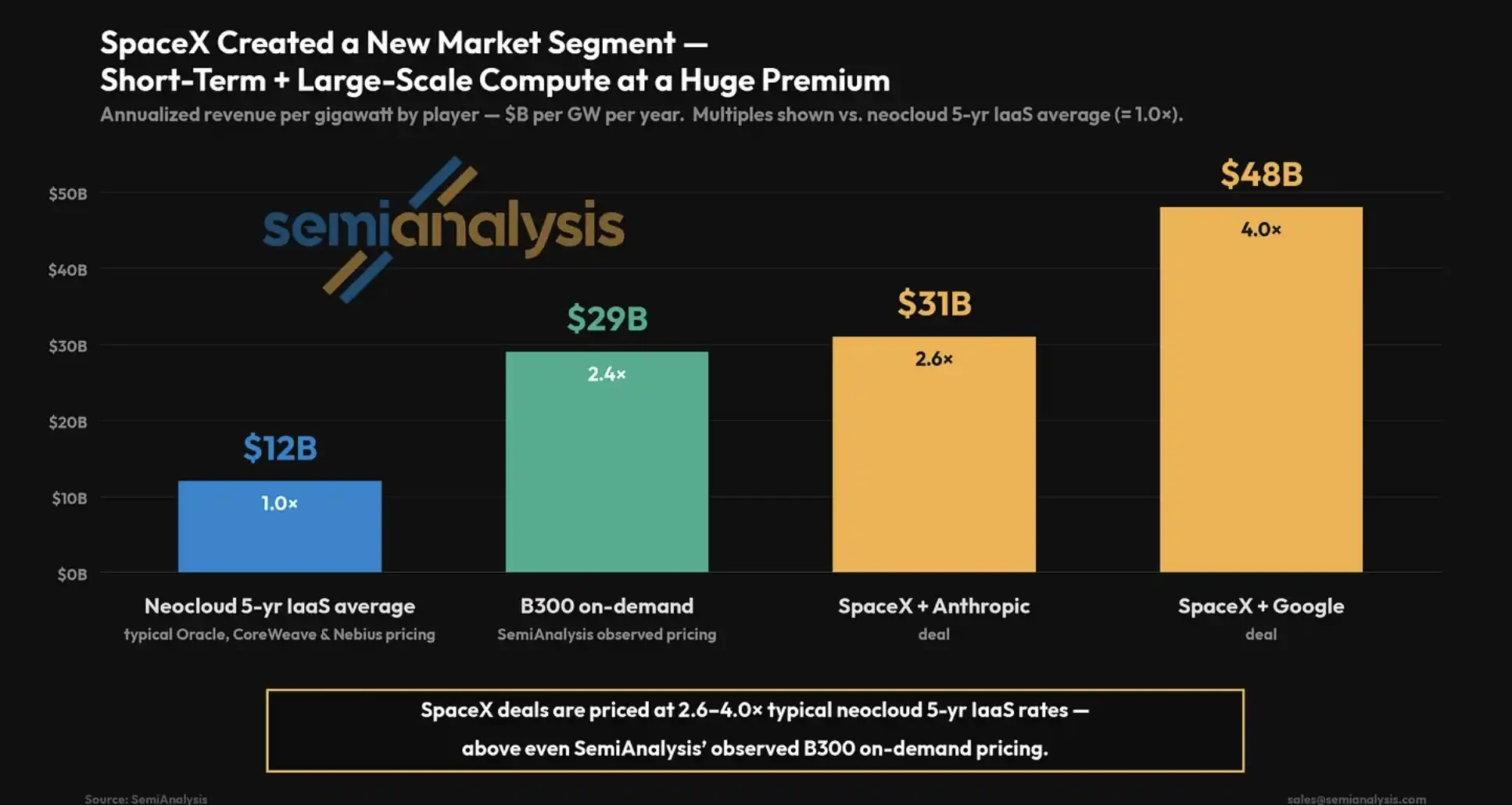

- 類似SpaceX的高價短單年化每GW收入高達31-48億美元,是典型Neocloud五年IaaS均價的2.6-4倍;若Meta僅拿出200MW,年化收入可能超100億美元。

- CoreWeave、Nebius等供應商風險並非來自需求消失,其與Meta分別有210億和最高270億美元合同;Meta仍願為速度支付溢價,但大客戶集中度和合約靈活性是估值風險。

- 關鍵風險是MSL前沿模型追趕OpenAI和Anthropic的不確定性;若多條路徑無法消化,超5GW外採算力將直接變成資本開支壓力。

TL;DR

- Meta 上半年在雲端和託管簽下超過 5GW 容量,不含同步推進的自建資料中心。

- 新增算力可流向 MSL 訓練、廣告推薦、Claude 私有實例和短期高價外部交易。

- CoreWeave、Nebius 的 RPO 可能受益,但 MSL 追趕和合約靈活性仍是風險。

Meta 引發的 Neocloud 拋售,可能押錯了方向。SemiAnalysis 7 月 2 日發佈報告稱,Meta 在 2026 年上半年已在雲端服務和託管領域簽下超過 5GW IT 容量,而且這個數字還不包括同步加速的自建資料中心。

這與過去幾天市場的擔憂相反。據彭博 7 月 1 日報導,Meta 正開發出售過剩 AI 算力的雲端業務,相關計劃仍在發展中,策略可能變化。消息發出後,CoreWeave、Nebius 等 Neocloud 公司股價遭遇拋售,投資者擔心 Meta 從大客戶變成潛在競爭對手,AI 資料中心供應很快過剩。

SemiAnalysis 給出的主線是另一種解釋:Meta 不是減少外採,而是在用第三方 Neocloud 更快拿到容量。自 2024 年初以來,Meta 累計簽署近 10GW 合約,目前大部分新增容量仍透過第三方實現。對 CoreWeave、Nebius 這類供應商來說,Meta 訂單反而可能繼續推高剩餘履約義務,也就是 RPO。

Meta 季度算力交易拆分:2026 年上半年雲端和託管簽約累計超 5GW,區分新資料中心租賃與 Neocloud GPU 交易。

市場擔心 Meta 變賣方,報告看到的是更大買方

這場爭議的焦點,不是 Meta 會不會接觸雲算力轉售業務,而是新增的海量算力到底由誰建設、誰消化、誰承擔收入風險。

如果 Meta 只是把 GPU 轉租出去,變成一家毛利率約 30% 的裸金屬 IaaS 供應商,市場對 Neocloud 估值的擔憂就有道理。大客戶下場做供給,原有供應商的議價能力會被削弱,行業也可能進入低價競爭。

但在 SemiAnalysis 的框架裡,Meta 新增容量更像一套「可選算力池」。它可以在內部前沿模型、廣告推薦、企業級模型服務和短期高價外部交易之間調配,而不是只能低價轉租 GPU。

這也是報告反駁「美國僅 5GW 資料中心在建」說法的關鍵。僅 Meta 兩大最大在建園區,合計就對應約 2.5GW 在建容量。再疊加第三方雲端和託管合約,實際建設強度高於部分悲觀口徑。

換成更直接的問題,市場現在要判斷的不是 Meta 買不買算力,而是這麼多容量能不能被高價值場景吸收。

四條路消化新增算力,MSL 不是唯一出口

Meta 新增算力的第一優先級仍是 Meta Superintelligence Labs,簡稱 MSL,用於前沿模型訓練。這是資本開支最直接的敘事:Meta 要追趕 OpenAI 和 Anthropic,需要足夠大的訓練叢集、人才和試錯空間。

但即使 MSL 進展不完全符合預期,Meta 也並非只能把 GPU 低價出租。

第二條路是廣告推薦系統。Meta 官方財報顯示,2026 年第一季廣告展示量年增 19%,平均單價年增 12%。Meta Engineering 此前介紹,GEM 相關訓練棧有效訓練 FLOPs 提升 23 倍,MFU 提升約 1.43 倍,GPU 規模擴大 16 倍;GEM 訓練 GPU 翻倍後,Instagram 和 Facebook Feed 廣告轉換率分別提升 5% 和 3%。

這條路對投資者更容易理解:如果更多算力能提高廣告轉換率,它就不是單純「燒錢買 GPU」,而是廣告收入和定價能力的一部分。至於報告中提到的部分排序指標提升幅度,公開獨立口徑有限,更適合作為 SemiAnalysis 模型假設,而不是已經被 Meta 官方完整確認的事實。

第三條路是模型服務平台,類似 AWS Bedrock 或 Google Vertex。SemiAnalysis 稱,Meta 正與 Anthropic 進行 Claude 私有實例相關談判,並試圖打造「代幣即服務」平台。這類容量既可用於內部,也可面向 SaaS 銷售和外部分發,但相關交易仍需用「可能落地」來看,不能當作已兌現收入。

第四條路是類似 SpaceX 的大規模、短期、高溢價按需算力交易。這也是報告裡最有衝擊力的一組數字。

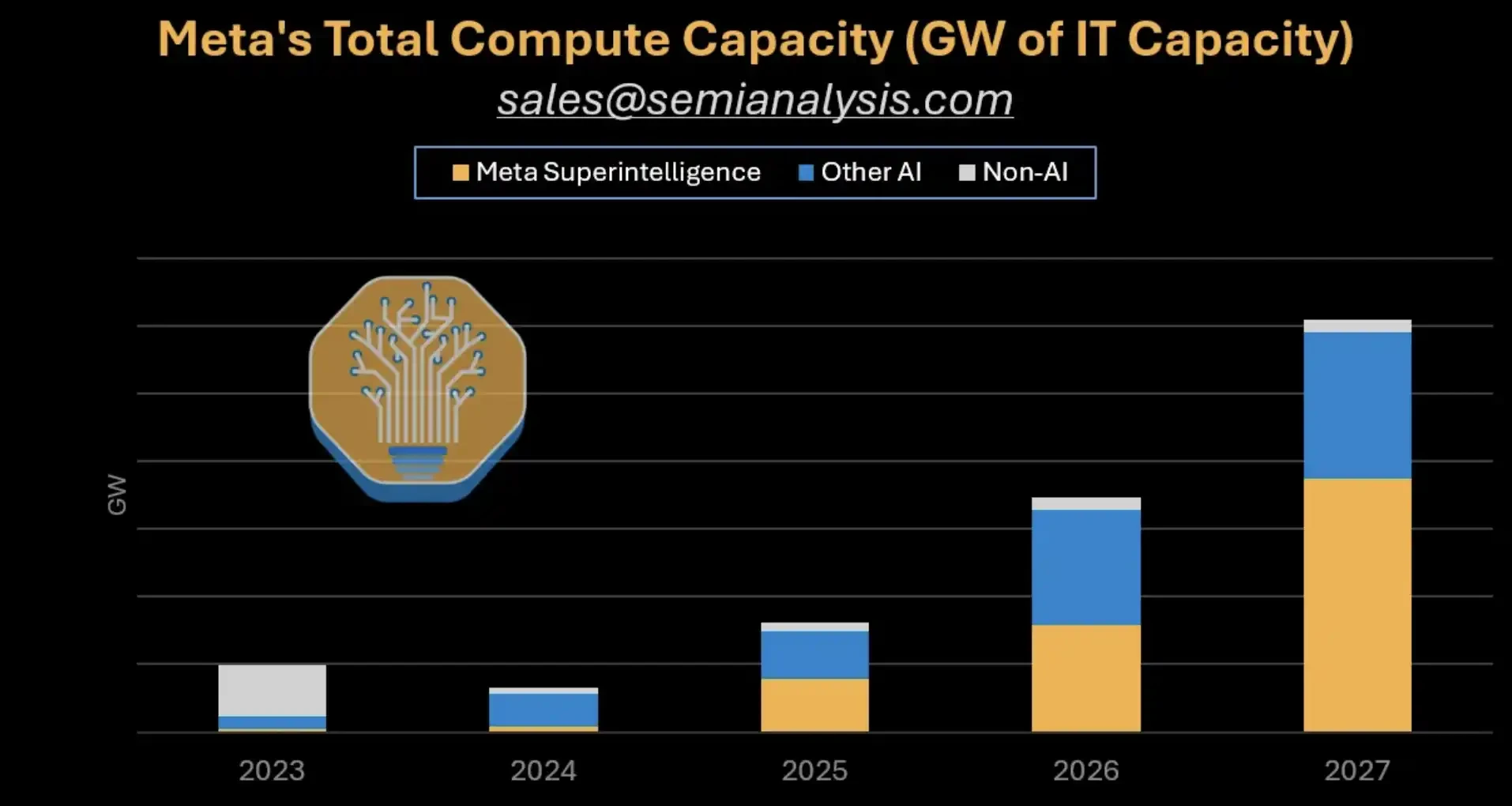

Meta 總算力容量預測:2023 至 2027 年堆疊柱狀圖區分 MSL、Other AI 和 Non-AI,2026 至 2027 年容量顯著擴張。

高價短單改變了「賣算力」的收入想像

SpaceX 式交易的關鍵,不只是「租 GPU」,而是價格和合約結構不同。

SemiAnalysis 測算,SpaceX 與 Anthropic 交易的年化每 GW 營收約 31 億美元,是典型 Neocloud 五年期 IaaS 均價的 2.6 倍;與 Google 交易更高,約 48 億美元/GW/年,相當於 4 倍。獨立公開來源對這些合約細節確認有限,這組數字更適合作為報告情境,用來說明短期緊缺算力可能存在高溢價。

如果 Meta 只拿出 200MW 做類似外部交易,按報告公開頁的推算,年化收入可能超過 100 億美元。這個規模足以改變市場對「Meta 外部賣算力」的直覺:它未必一定是低毛利轉租,也可能是用快速上線的資料中心容量,向急需算力的頭部客戶出售時間窗口。

報告還提到,Meta 的快速上線資料中心設計適配這類交易。它的價值不在於最低成本長期出租,而在於當模型公司、AI 應用或大型客戶臨時需要成片算力時,可以更快交付。

但這仍是可選路徑,不是穩定兌現的收入。Meta 有條件複製一部分高溢價交易結構,不等於已經變成 SpaceX 式算力賣方。

SpaceX 定價溢價對比:典型 Neocloud 五年 IaaS 約 12 億美元/GW/年,SpaceX 與 Anthropic 約 31 億美元,SpaceX 與 Google 約 48 億美元。

CoreWeave、Nebius 的壓力不一定來自需求消失

對 CoreWeave、Nebius 等 Neocloud 公司來說,市場此前的擔憂是:如果 Meta 自建或轉賣算力,原本的外部採購會減少,行業訂單可能被抽走。

但從現有合約看,Meta 仍在加速使用第三方 Neocloud。公開資料顯示,CoreWeave 與 Meta 有 210 億美元合約,Nebius 與 Meta 的合約最高可達 270 億美元。Nebius 在 2026 年第一季股東信中稱,其簽下第二個 Meta 大單,合約容量超過 3.5GW,並提到 Microsoft、Meta 客戶承諾。

Meta 願意為速度支付溢價,也是第三方供應商仍有價值的原因。只要 Meta 認為算力可以被 MSL、廣告系統、模型服務或短期高價交易吸收,就有理由讓 Neocloud 先建叢集,而不是等待自建項目慢慢交付。

「產能過剩」也不能只看總 GW 數。AI 資料中心真正緊缺的部分,往往不是紙面電力,而是可用 GPU、網路、機房交付速度、客戶遷移成本和合約靈活性。Meta 如果需要快速拿到成片容量,第三方 Neocloud 仍然有用。

這不等於 Neocloud 公司沒有風險。它們的估值仍取決於大客戶集中度、融資成本、GPU 折舊、長期合約品質,以及客戶是否真的把未來容量吃下去。Meta 帶來的 RPO 增長,如果對應的是高資本開支和高客戶集中度,市場仍會打折。

MSL 追不上,5GW 就會變成資本開支壓力

這份報告最需要克制的地方,是不能把 Meta 的每條可選路徑都寫成已經成功。

MSL 能否追上 OpenAI 和 Anthropic 仍有很大不確定性。前沿模型競爭不是單靠 GPU 數量就能解決,數據策略、研究團隊、訓練穩定性、產品分發和推理成本都會影響結果。

合約條款也會影響風險大小。SemiAnalysis 稱,類似 SpaceX 的交易通常包含 90 天雙向取消條款。這種安排給了買賣雙方靈活性:如果某個團隊進展不佳,算力可以快速回收;如果需求變化,也不至於被長期鎖死。相關條款細節缺少公開獨立確認,更適合作為報告假設處理。

對 Meta 來說,靈活性本身有價值。它可以先給 MSL 留下足夠電力和 GPU 做前沿嘗試,同時把一部分容量轉向廣告推薦、Claude 私有實例或高價短單。

反過來,如果 Meta 最終簽下大量缺少靈活退出安排的長期算力交易,風險就會上升。一旦前沿模型追趕不順,廣告和模型服務又無法消化新增容量,超過 5GW 的新外採算力會更直接變成資本開支壓力。