摩根士丹利解讀:台積電Q2財報將至,66%毛利率還能守多久?

- 核心觀點:台積電Q2業績會的核心看點在於AI/HPC需求持續性與高毛利率的可持續性,2nm爬坡進度和資本開支走向是影響未來盈利彈性的關鍵變量。

- 關鍵要素:

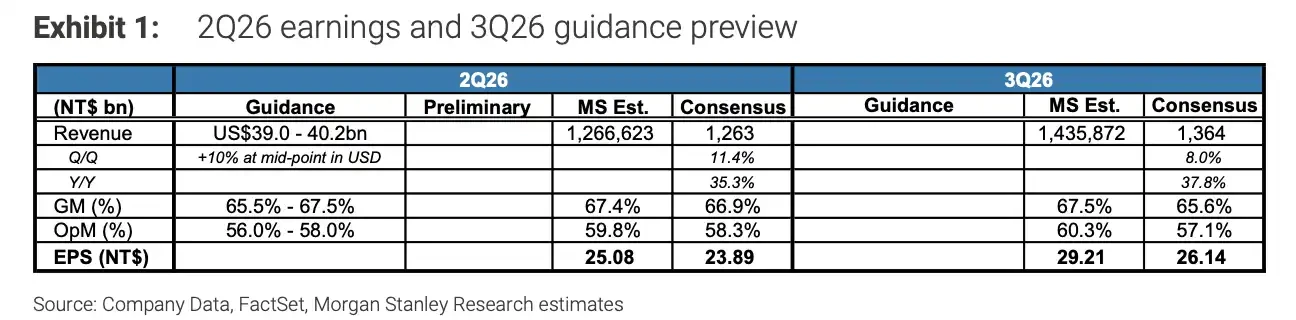

- Q2指引營收390-402億美元,毛利率65.5%-67.5%,市場關注毛利率能否守住65%以上,驗證AI高增長能否兌現為高利潤。

- HPC已佔Q1營收61%,7nm及以上先進製程佔晶圓收入74%,高性能計算和先進節點仍是增長主線。

- 預計2026年美元營收增長超30%,資本開支將靠近520-560億美元區間高端,顯示管理層對長期產能缺口的判斷。

- 2nm已於2025年Q4量產,2026-2028年產能CAGR約70%,爬坡速度與良率將決定未來先進製程定價與毛利率水平。

- AI晶片需求推高單顆晶片價值,CoWoS和SoIC先進封裝是擴產重點,高端產能緊張有助於維持議價能力。

- 海外建廠(美國、日本、德國)帶來更高運營與供應鏈成本,疊加折舊增加,可能對高毛利形成壓力。

TL;DR

- 台積電將於 7 月 16 日舉行 Q2 業績會,AI/HPC 需求、2nm 進度和毛利率展望是核心看點。

- 公司 Q1 美元營收 359 億美元,毛利率 66.2%;Q2 指引為營收 390 億至 402 億美元、毛利率 65.5% 至 67.5%。

- HPC 已占 Q1 營收 61%,7nm 及以下先進製程占晶圓收入 74%,高效能運算和先進節點仍是增長主線。

- 台積電預計 2026 年美元營收增長超過 30%,資本開支將靠近 520 億至 560 億美元區間高端。

- AI 訂單仍強,但 2nm 爬坡、折舊增加、海外建廠成本和客戶訂單節奏,都會影響高毛利率能否延續。

台積電將在 2026 年 7 月 16 日 14:00 台灣時間舉行第二季度業績會,7 月 6 日至 15 日進入靜默期。

這場業績會的看點已經不只是營收增長。作為全球最大晶圓代工廠,台積電一端連接蘋果、高通等行動晶片客戶,另一端承接 AI 加速器、雲端自研晶片和高效能運算需求。Q2 財報將直接驗證三個問題:AI 訂單是否繼續強勁,2nm 爬坡是否順利,接近 66% 的毛利率還能維持多久。

過去一年,AI 需求已經持續推高台積電的收入、利潤率和資本開支。市場現在更關心的是,AI/HPC 帶來的高增長,能否繼續兌現成高毛利率。

Q2 財報,先看毛利率能否守住高位

台積電 Q1 已經交出一份強勁成績單。公司一季度美元營收為 359 億美元,毛利率達到 66.2%,營業利潤率為 58.1%。按新台幣口徑,第一季度營收為 1.134103 兆元,淨利潤 5724.80 億元,EPS 為 22.08 元;營收年增 35.1%,淨利潤年增 58.3%。

Q2 指引仍然壓在高區間。台積電預計第二季度美元營收為 390 億至 402 億美元,毛利率為 65.5% 至 67.5%。

這意味著,7 月 16 日市場要看的不只是營收是否落在指引區間,更是毛利率能否繼續守住 65% 以上。當前台積電的估值和獲利預期,已經建立在 AI/HPC 需求強勁、先進製程供給偏緊、產能利用率維持高位這幾個假設上。

月度營收提前釋放了需求仍強的信號。台積電 2026 年 5 月營收為 4169.75 億元新台幣,年增 30.1%;1 至 5 月累計營收為 1.961804 兆元新台幣,年增 30.0%。

不過,收入增長不等於利潤同步增長。先進製程擴產初期會帶來設備投入、折舊增加和良率爬坡成本。最終決定市場反應的,仍是 Q2 實際毛利率,以及管理層對下半年利潤率的表述。

摩根士丹利預計台積電 Q2 毛利率達 67.4%,處於公司指引高端

AI/HPC 仍是台積電最強支撐

台積電當前最強的增長來源仍是 AI 和高效能運算。管理層在 Q1 電話會上稱 AI 相關需求「extremely robust」,並將 2026 年美元營收增長預期提高至超過 30%。

收入結構也在強化這一判斷。2026 年一季度,HPC 占台積電營收 61%,7nm 及以下先進製程占晶圓收入 74%。這不能直接等同於 AI 收入占比,但足以說明,高效能運算、先進節點和高端客戶需求,已經成為台積電收入結構裡的主線。

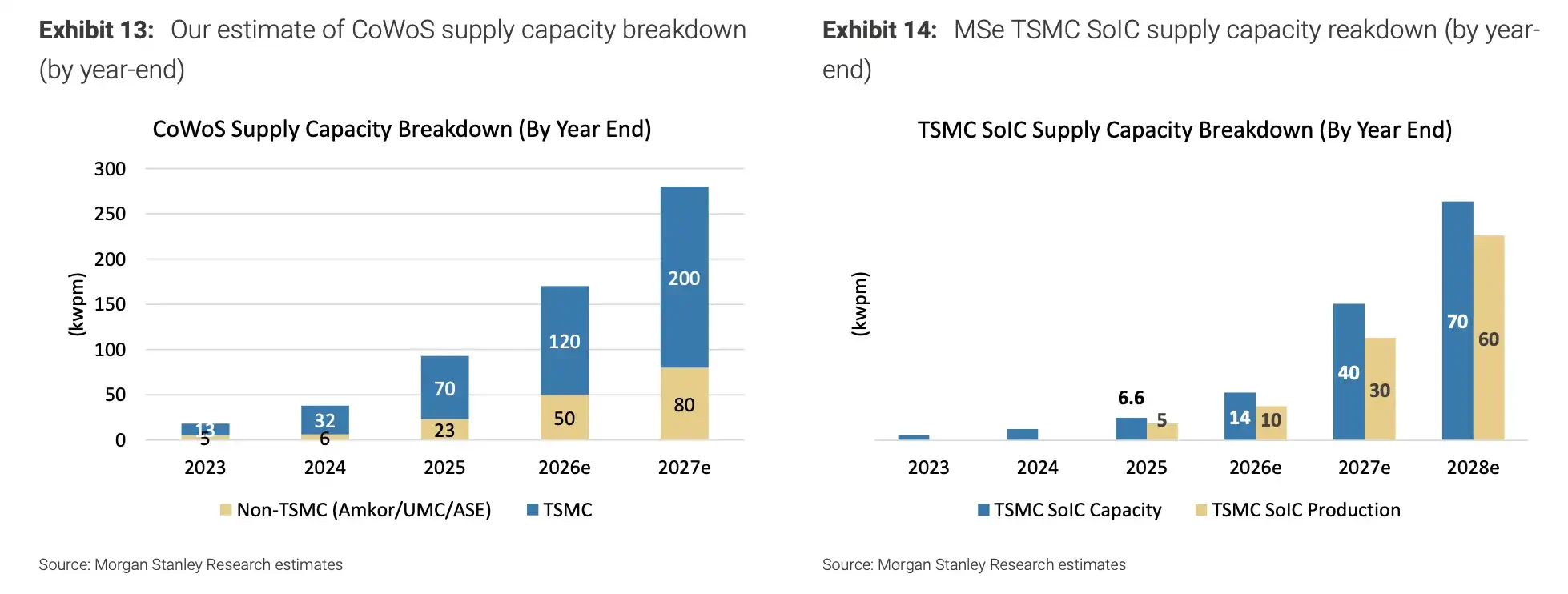

AI 晶片需求推高先進封裝產能,CoWoS 和 SoIC 仍是台積電擴產重點

AI 晶片對台積電的拉動,不只來自訂單數量,也來自單顆晶片價值。AI 加速器和雲端自研晶片通常面積更大、製造複雜度更高,對先進製程和先進封裝的依賴更強。這會推高訂單價值,也讓高端產能更容易維持緊張。

只要 AI 資本開支繼續擴張,台積電就更容易維持產能利用率和議價能力。這也是市場把台積電視為 AI 硬體鏈條關鍵業績驗證點的原因。

但台積電通常不會在財報中逐一確認蘋果、輝達、高通等具體客戶訂單。投資者更多只能透過收入結構、資本開支、月度營收和管理層措辭,判斷真實需求強度。因此,7 月電話會中關於 AI/HPC 需求、客戶庫存和下半年訂單節奏的表述,會比單一季數據更重要。

資本開支靠近上限,利潤率壓力也會增加

台積電已經把 2026 年全年資本開支指向 520 億至 560 億美元區間高端。這個動作說明,管理層看到的不是短期訂單波動,而是 AI/HPC 需求帶來的長期產能缺口。

更高資本開支有助於台積電鎖定未來訂單,也會帶來更高成本。先進製程產線投入巨大,設備和廠房折舊會逐步反映到損益表裡。美國、日本、德國等海外建廠可以分散地緣風險,但也會帶來更高的營運成本、管理複雜度和供應鏈成本。

所以,資本開支靠近上限是一把雙面刃。需求強勁時,它代表台積電繼續擴大領先優勢;需求放緩時,它會更快轉化為毛利率壓力。

這也是市場反覆追問毛利率的原因。台積電目前不缺需求,真正的分歧在於,這些訂單能否繼續以高利潤兌現。

2nm 爬坡,決定下一階段獲利彈性

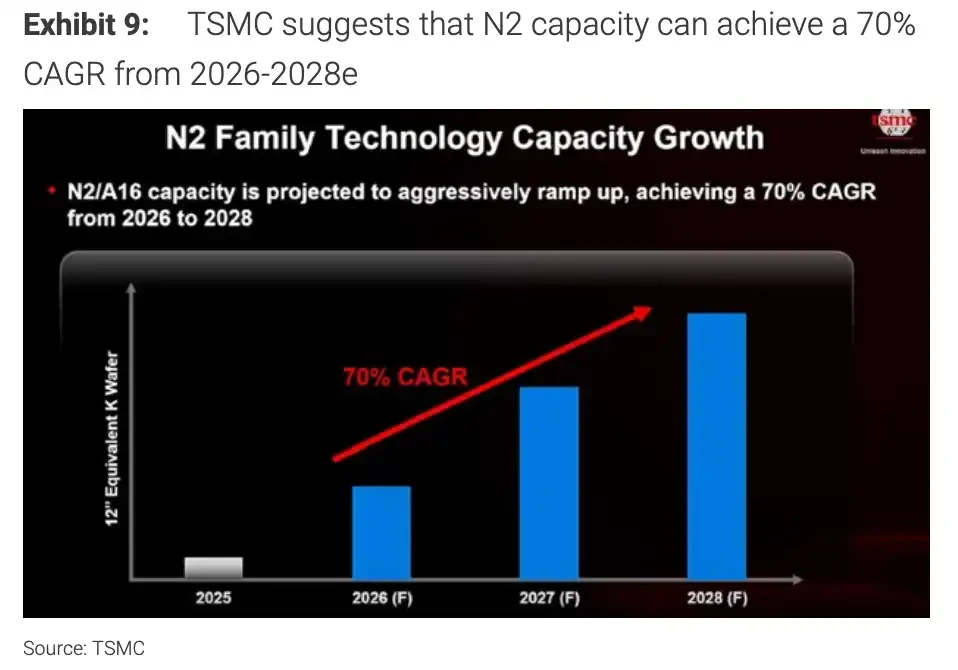

除了 Q2 業績,2nm 是台積電未來幾年更重要的變數。管理層此前表示,N2 已在 2025 年第四季進入高量產,並在新竹、高雄多階段爬坡,需求來自智慧型手機和 HPC/AI。

對客戶來說,2nm 決定下一代旗艦手機晶片、AI 加速器和高效能運算晶片的效能邊界。對台積電來說,2nm 決定未來幾年先進製程的價格、產能分配和毛利率水準。

市場現在關心的不是 2nm 是否進入量產,而是量產後能多快擴大供給,良率能否按計畫提升,初期客戶需求能否覆蓋高昂資本投入。

如果 2nm 爬坡順利,台積電可以在 AI 需求高峰中繼續掌握先進製程供給,並延續高端產能的議價能力。若良率、設備交付或成本壓力超乎預期,即使收入繼續成長,毛利率也可能受到拖累。

台積電預計 N2/A16 產能在 2026 至 2028 年快速爬坡,CAGR 約 70%。

7 月 16 日真正要聽什麼

7 月 16 日這場業績會,重點不只是台積電能否完成 Q2 指引。

更關鍵的是,管理層會如何描述下半年 AI/HPC 需求、先進封裝產能、2nm 爬坡進度、資本開支安排和毛利率展望。

如果台積電繼續維持強需求判斷,同時毛利率守住 65.5% 至 67.5% 的指引區間,市場對 AI 硬體鏈條的信心會繼續得到支撐。若管理層對客戶訂單、庫存或成本壓力釋放更謹慎的信號,投資者會重新評估 AI 供應鏈高成長還能持續多久。

台積電當前的強勢來自 AI/HPC 需求、先進製程緊缺和高資本開支擴產。風險也在同一條鏈條上:需求、價格、良率、折舊和海外執行,只要有一環不如預期,接近 66% 的毛利率就會先被考驗。