四個估值錨點,一個馬斯克溢價:SpaceX IPO的真正分歧

- 核心觀點:SpaceX IPO定價每股135美元,估值約1.77兆美元,核心爭論點在於其是否應被視為一家基礎設施複合體(太空運輸、星鏈連接、AI算力),而非傳統火箭公司,華爾街對其估值存在巨大分歧。

- 關鍵要素:

- SpaceX計劃發行5.556億股,淨募資約744億美元,若承銷商行使超額配股權則約857億美元,股票代碼SPCX,在納斯達克上市。

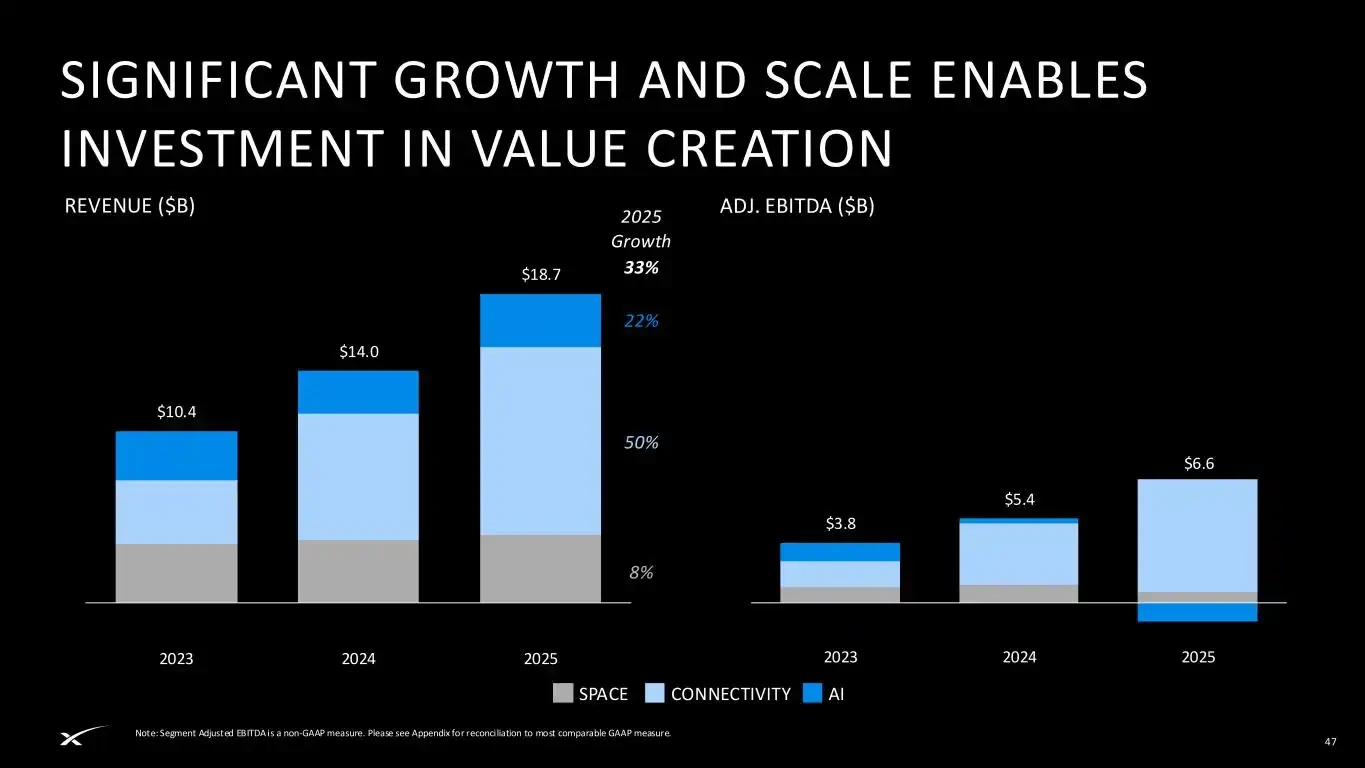

- 公司業務分三大塊:Space(火箭,2025年收入41億美元)、Connectivity(星鏈,收入114億美元,調整後EBITDA 72億美元)、AI(xAI/Grok,收入32億美元,調整後EBITDA虧損12億美元)。

- 2025年總收入187億美元,調整後EBITDA為66億美元,但GAAP淨虧損49億美元,資本開支達207億美元,盈利前景尚不明確。

- 估值分歧顯著:晨星給出7800億美元公允估值,紐約大學Damodaran模型基準為1.22兆美元,長期持有人Baillie Gifford按1.25兆美元估值持倉,而SpaceX自身定價1.77兆美元。

- 治理結構引發擔憂:IPO後馬斯克透過超級投票權(Class B每股10票)控制約82.4%的投票權,紐約市、州主計長及CalPERS要求實施一股一票或落日條款。

135 美元一股,5.556 億股,1.77 兆美元。

SpaceX 把 IPO 的價格鎖定在這裡。根據 SpaceX 於 6 月 3 日提交給 SEC 的 S-1/A 文件,以及 6 月 4 日提交的 FWP 路演資料,該公司計劃發行 5.556 億股 A 類普通股,發行價為每股 135 美元,股票擬在 Nasdaq 和 Nasdaq Texas 掛牌,代碼為 SPCX。扣除承銷折扣和發行費用後,公司預計淨募資金額約為 744 億美元,若承銷商全額行使額外認購權,淨募資則約為 857 億美元。

路演真正拋給市場的問題,並非「一家火箭公司該值多少錢」。SpaceX 在文件中反覆強調的是另一件事:太空運輸、衛星連接和 AI 算力,正被整合進同一張資產負債表中。

根據同一份 FWP 路演資料,SpaceX 自稱是唯一一家同時建設太空、連接和 AI 三層軟硬體基礎設施的公司。太空業務負責降低進入軌道的成本,Starlink 負責將連接服務擴展到地面、海上、空中和行動網路之外,而 AI 業務則將 xAI、Grok、X 和 Colossus 運算集群整合進同一套敘事中。

SpaceX 路演文件

它提供的數據規模龐大。根據路演資料,自 2023 年以來,SpaceX 承擔了全球超過 80% 的入軌質量,累計發射約 650 次,運營超過 9600 顆 Starlink 衛星,Starlink 用戶約 1030 萬,覆蓋 164 個國家和地區。Grok 和 X 的月活躍用戶約 5.5 億,X 每日發帖量約 3.5 億,AI 計算基礎設施的名義功耗超過 1GW。

這就是當前華爾街分歧最大的地方。

SpaceX 聲稱自己在出售基礎設施。懷疑者則認為,它在將基礎設施、AI 和馬斯克的個人溢價打包在一起出售。

先來看路演中最紮實的部分。「連接」(Connectivity)業務是目前最像「上市公司業務」的部分。根據路演資料,Connectivity 在 2025 年的收入為 114 億美元,調整後 EBITDA 為 72 億美元,高於 2024 年的 76 億美元收入和 38 億美元調整後 EBITDA。太空部門(Space)在 2025 年的收入為 41 億美元,調整後 EBITDA 為 7 億美元。AI 部門在 2025 年的收入為 32 億美元,調整後 EBITDA 虧損 12 億美元。

這三張帳單合起來,呈現出一個非常不平衡的 SpaceX。Starlink 在賺錢,火箭提供部署能力,AI 則在燒錢並貢獻估值彈性。

根據路演資料,SpaceX 2025 年的總收入為 187 億美元,調整後 EBITDA 為 66 億美元,但 GAAP 淨虧損為 49 億美元。資本支出從 2023 年的 44 億美元升至 2024 年的 112 億美元,再升至 2025 年的 207 億美元。截至 2026 年第一季度,該公司仍錄得 43 億美元的 GAAP 淨虧損。

換成股票市場的語言,這不是一隻成熟的利潤型股票。這是一隻將未來基礎設施控制權預先賣給公開市場的股票。

華爾街的第一組反應,是承認故事已經改變。

基金經理 Mike Alves 在文章中表示,投資者不應只盯著 1.75 兆美元到 2 兆美元的頭部估值,真正的問題在於 SpaceX 是否正在建設下一代經濟的基礎設施層。科羅拉多大學波德分校金融學副教授 Shaun Davies 也將 SpaceX 描述為航空航天、通訊基礎設施、國防技術和 AI 的混合體。喬治華盛頓大學太空政策研究所(Space Policy Institute)主任 Scott Pace 的判斷更接近路演的口徑,他認為增長驅動力來自通訊、數據和 AI 以新的方式透過太空結合。

這是一派多頭的核心理論。不要用波音(Boeing)、AT&T 或傳統航太公司的框架去套 SpaceX。它出售的是一套難以複製的基礎設施入口。

路透社(Reuters)提到,至少有一位 SpaceX 的大型機構投資者私下並未將 SpaceX 與波音或 AT&T 對標,而是參考 Palantir、GE Vernova、Vertiv 這類被 AI 基礎設施重新估值的公司。PitchBook 分析師 Franco Granda 在同篇報導中給出的表述很直接:投資者今天支付的是平台溢價,賭的是未來的基礎設施壟斷經濟。

但這套計算方式也有其尷尬之處。按 1.75 兆美元估值計算,SpaceX 的市值約為其 2025 年營收預估的 110 倍,即便是 Palantir 在某些指標上也顯得更便宜。根據 S&P Capital IQ 的數據計算,若按 1.75 兆美元到 2 兆美元的市值,以及截至 2026 年 3 月 31 日的過去 12 個月營收,SpaceX 的市銷率約為 90 倍至 103 倍,超過所有「七大科技巨頭」公司,也明顯高於特斯拉(Tesla)當時約 16 倍的市銷率。

多頭能接受這個價格,是因為他們不把 SpaceX 看作火箭公司。空頭不能接受這個價格,也是因為 SpaceX 已經不僅僅是一家火箭公司。

估值分歧從這裡開始變得清晰。

第一條線是 7800 億美元。晨星(Morningstar)分析師 Nicolas Owens 在首次覆蓋 SpaceX 後,給出的公允價值估計為 7800 億美元,不到 IPO 目標估值的一半。Owens 的擔憂集中在 AI 業務,他認為 Grok 目前並非領先的 AI 實驗室,軌道數據中心等技術尚未得到驗證,投資者在 IPO 後可能會找到更具安全邊際的買點。

第二條線是 1.22 兆美元到 1.29 兆美元。紐約大學斯特恩商學院(Stern School of Business)教授 Aswath Damodaran 在當時有限的財務數據下,給出了 1.22 兆美元的基準估值,經過 1 萬次模擬後的中位數為 1.29 兆美元。他承認 SpaceX 是工程奇蹟,也承認其擁有巨大的競爭優勢,但他的底線很清楚:若按 1.75 兆美元甚至 2 兆美元定價,買方幾乎沒有多少上行空間。

第三條線是 1.25 兆美元。由 Baillie Gifford 管理的 Scottish Mortgage 基金,截至 2026 年 3 月 31 日,按 1.25 兆美元的估值持有 SpaceX,並強調該估值基於可驗證的交易,而非媒體傳聞。這個數字非常有意思。Scottish Mortgage 是長期持有者,並非看空 SpaceX,但它也沒有直接跟進到 1.75 兆美元。

再往上,才是 SpaceX 自己給公開市場的 1.77 兆美元。

這四個數字擺在一起,才是當前華爾街真實的 SpaceX。

並非一邊倒的「買入」或「賣出」。它更像一條價格帶:7800 億美元是基本面派給出的保守錨點,1.22 兆美元到 1.29 兆美元是 Damodaran 在敘事和現金流之間妥協的結果,1.25 兆美元是存量機構的持倉標記,而 1.77 兆美元則是 SpaceX 準備讓公開市場接下的價格。

社交平台上的交易情緒則更為直接。X 平台上 Ticker Wire、Surmount、VirtualBacon 等交易類帳號討論的重點,並非現金流折現,而是 750 億美元的募資規模、1.75 兆美元的估值、潛在的指數買盤,以及 SpaceX 之後 OpenAI 和 Anthropic 可能接力 IPO 的交易節奏。它們將 SpaceX 視為一個流動性事件,而非一個需要放在 Excel 模型裡慢慢拆解的公司。

這也是 Scott Sacknoff 提出的警告。SPADE Defense Index 經理 Scott Sacknoff 認為,SpaceX 的 IPO 已將主流投資者的熱情推向接近非理性繁榮的水平,公開交易的太空公司股價年內已上漲 60% 至 100%。在 1.75 兆美元的估值上,真正可能賺到錢的更像是交易員,而非買入並長期持有的投資者。

交易員關注的是供需,長期投資者關注的是估值兌現的路徑。

這條路徑上有三個檢查點。

第一個檢查點是 Starlink。它必須持續將用戶增長、ARPU(每用戶平均收入)、行動連接以及企業和政府客戶轉化為現金流。SpaceX 的路演將 Connectivity 定位在 1.6 兆美元的潛在市場中,其中 Starlink Broadband 對應 8700 億美元,Starlink Mobile 對應 7400 億美元。這個市場不小,但公開市場會優先關注收入質量,而不是總潛在市場(TAM)。

第二個檢查點是 AI。SpaceX 路演將 AI 的長期機會描繪為 26.5 兆美元,並提出了從 2028 年開始部署 AI 計算衛星的路線圖。路透 Breakingviews 專欄在 4 月 24 日將這份市場聲明稱為「行星級的荒謬」,理由很簡單:28.5 兆美元的總潛在市場已超過全球 GDP 的五分之一。這並非說 AI 沒有價值,而是 SpaceX 將估值彈性押注在了一個最難驗證的部分。

第三個檢查點是治理折價。根據 SpaceX 的 S-1/A 文件,本次發行完成後,馬斯克將控制約 82.4% 的普通股投票權。B 類普通股每股 10 票,A 類每股 1 票。紐約市主計長、紐約州主計長和 CalPERS 的 CEO 於 5 月 13 日致信 SpaceX,表示三方所代表的資產管理規模合計超過 1 兆美元,並要求 SpaceX 採用一股一票制,或為超級投票權設置不超過 7 年的日落條款。

Kiplinger 的 Mike Alves 對此給出了一個多頭版本的解釋。他認為,在普通公司中,這種控制權結構可能是交易的否定項,但對於 SpaceX 的市場,投資者可能會認為「獲得曝險」比治理更重要。這裡的潛台詞是,投資者買的不是治理權,而是馬斯克繼續掌舵的期權。

這份路演將 SpaceX 從一家火箭公司,改寫成了一個基礎設施複合體。華爾街現在需要做的,是決定這個複合體中有多少是真實現金流,多少是未來技術路線圖,又有多少是馬斯克溢價。

如果只看路演,SpaceX 已經把故事講得非常完整:火箭降低成本,Starlink 連接用戶,AI 接入算力需求,軌道計算進一步抬高天花板。

如果看完華爾街的反應,另一個故事也很完整。

晨星在等待更低的價格,Damodaran 在等待一次大幅回調,Scottish Mortgage 並未將其持倉標記到 IPO 目標價,PitchBook 和部分機構願意為平台溢價尋找理由,交易帳號在關注潛在的指數買盤和短線流動性,而養老金系統則在關注控制權。

SpaceX 的火箭沒有爭議。爭議在於,投資者願意為火箭後面的那一整片天空支付多少錢。