“内存腰斩”只是误读?AI内存股暴跌背后的真假利空

- 核心觀點:輝達 Rubin 機櫃 CPU 側系統記憶體配置下調,引發 AI 記憶體板塊集體回檔,但市場誤讀為 HBM 需求同步下滑。實際影響在於利潤池重新分配,CPU 側 SOCAMM/LPDDR 價值面臨下修壓力,而 GPU 側 HBM4 需求邏輯相對獨立。

- 關鍵要素:

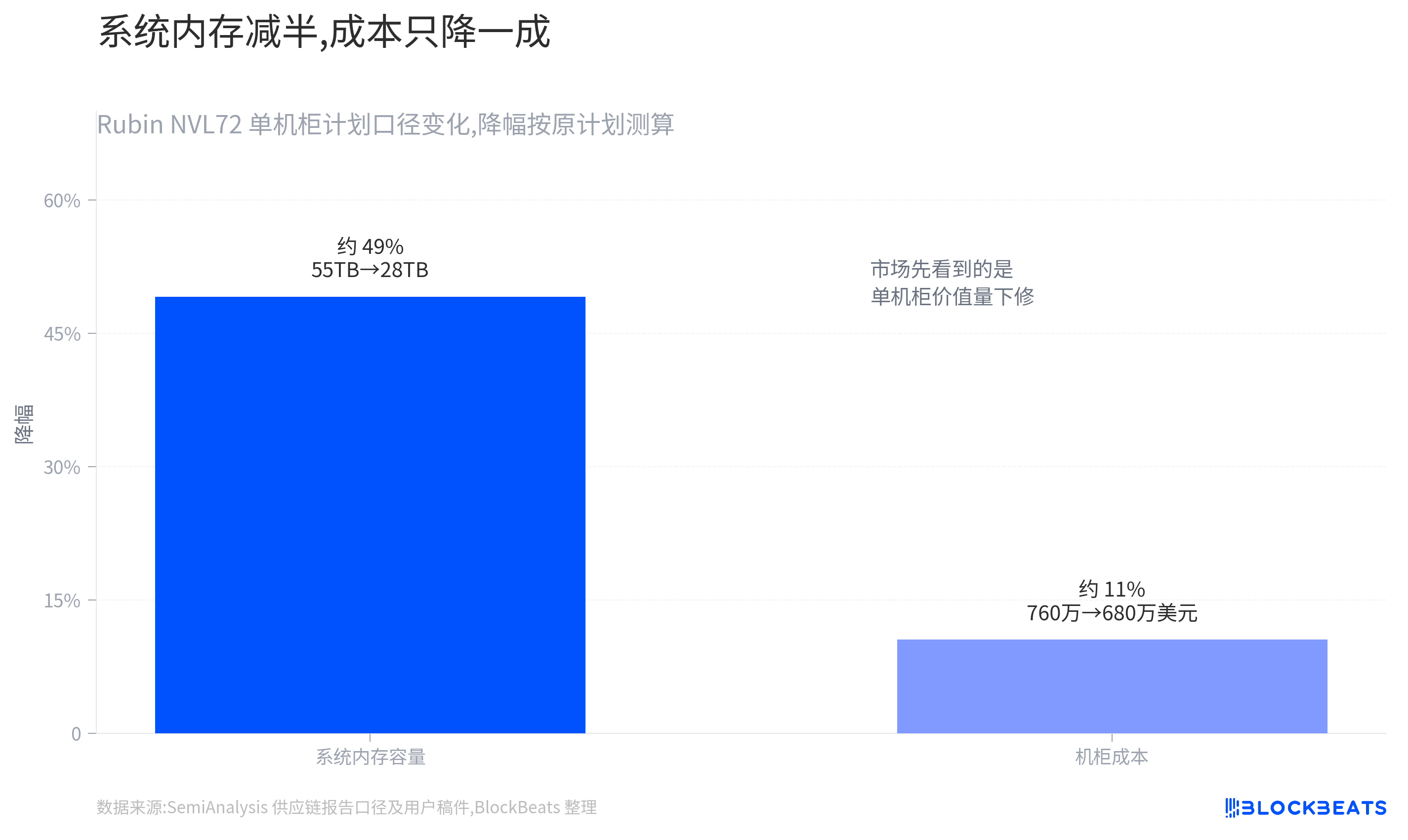

- SemiAnalysis 報告指出,Rubin NVL72 機櫃 CPU 側系統記憶體配置可能從約 55TB 降至 28TB,導致美光單日跌 7.7%,SK 海力士次日跌超 8%,市場反應強烈但缺乏細節區分。

- 下調主要針對 CPU 側 SOCAMM 和 LPDDR,可能從 192GB 模組轉向 96GB 模組,影響單機櫃記憶體價值量;報告作者澄清該調整並非「災難性利空」,但資金在擁擠交易中優先降倉。

- GPU 側 HBM4 需求未受影響,當前資訊未顯示 HBM4 容量或 Rubin GPU 出貨被下調;HBM 仍被視為 AI 伺服器中緊缺且有定價權的環節,SK 海力士為主要受益者。

- 機櫃成本或因配置下調,從約 760 萬美元降至 680 萬美元(降幅約 80 萬美元),樂觀預期認為減配可能加速交付並提升總出貨量,但此推演尚未獲官方數據證實。

- 美光因 SOCAMM 敞口較大,單機價值量下調直接衝擊其收入預期;SK 海力士 HBM 邏輯相對獨立,但板塊情緒聯動導致跟跌,後續需關注財報中產品收入拆分。

- 市場早期交易邏輯為「AI 機櫃越多,記憶體越缺」,但累積漲幅後資金開始檢查利潤兌現;SOCAMM 下調事件引發板塊風險偏好收縮,實際由出貨數據(總機櫃量)決定定價錨。

TL;DR

- Rubin 機櫃系統記憶體配置下調,引發 AI 記憶體板塊集體回調。

- 市場真正重估的不是 AI 記憶體需求,而是不同記憶體環節的利潤分配。

- 關聯標的:MU(美股)、NVDA(美股)、000660.KS(韓股)、005930.KS(韓股)、SMH(美股 ETF)、SOXX(美股 ETF)

一份關於輝達 Rubin 機櫃的供應鏈報告,讓 AI 記憶體板塊先跌了一輪。

報告提到,單機櫃記憶體容量可能從約 55TB 降到約 28TB。隨後,美光單日跌約 7.7%,SK 海力士次日開盤一度跌超 8%。更微妙的是,報告作者 Dylan Patel 後來澄清,很多轉發只截取了最刺眼的部分,這並不是一份「災難性利空」報告。

這件事會引發這麼大反應,是因為它碰到了 AI 硬體行情最敏感的位置。過去一段時間,市場交易的不是普通記憶體週期,而是 Rubin 平台量產後,AI 機櫃會繼續拉動 HBM 和配套記憶體需求,記憶體供應商的收入和定價能力都會被重新抬高。自今年 GTC 以來,HBM4、SK 海力士份額、美光追趕 AI 記憶體,都是市場反覆交易的主線。

但「記憶體被砍」這個說法太粗。

SemiAnalysis 披露的調整,主要指 Rubin NVL72 機櫃裡 CPU 側 SOCAMM 和 LPDDR 的配置變化。多數系統可能採用 96GB 模組,而不是更高容量的 192GB 模組,單機櫃記憶體容量從計劃約 55TB 降至約 28TB。這個變化會影響單台機櫃裡的系統記憶體價值量,但還不能直接推出 GPU 側 HBM4 需求也被同步下調。

真正需要拆清楚的是,這次調整影響的是哪一塊利潤池,市場現在又在交易哪一塊預期。

AI 記憶體股為何集體大跌?

市場跌的是高位主題遇到負面關鍵詞後的倉位反應。

目前已經確認的部分是,市場反應很重,但事件本身仍停留在供應鏈報告層面。SemiAnalysis 披露,輝達為保障 Rubin NVL72 交付節奏,可能下調 CPU 側 SOCAMM 配置。報告中提到的數字包括單機櫃記憶體容量從約 55TB 降至約 28TB,機櫃成本從約 760 萬美元降至約 680 萬美元。這些數字應理解為 SemiAnalysis 的報告口徑,尚不是輝達官方最終 BOM(物料清單)確認。

過去幾個季度,AI 記憶體股上漲靠的是一個很順的敘事:AI 機櫃越多,先進記憶體越缺,供應商利潤越厚。

這個故事越簡單,負面標題的殺傷力就越大。一旦「記憶體容量腰斬」出現,市場會先下修單機櫃記憶體價值量,很少第一時間區分被調的是哪一種記憶體。

美光的反應最能說明問題。

它既是傳統 DRAM 供應商,也是 AI 伺服器記憶體升級的受益者。市場此前給它的彈性,很大一部分來自「AI 記憶體不再只是週期品」這層重新定價。若 Rubin 單機櫃系統記憶體容量下降,資金會馬上擔心,美光在 SOCAMM 和 LPDDR 環節的單機收入預期是不是被抬得太高。

SK 海力士也跟跌,說明這次衝擊已經超出單個供應商。

它在 HBM 領域更強,市場此前還傳出它拿下 Vera Rubin 相關 HBM 訂單大部分份額的說法。但當 AI 記憶體交易變得擁擠,資金不會等所有細節核清後再行動。記憶體股同步下跌,反映的是板塊風險偏好收縮,而不是每家公司都受到同一種基本面衝擊。

Dylan Patel 隨後的澄清其實也指向這一點。他表示報告無意製造「災難」敘事,許多人忽略了上下文。

換成市場語言,就是資金沒有完整交易一份供應鏈分析,而是在交易一個高位板塊碰到負面關鍵詞後的快速降倉。

AI 記憶體開始重新劃分利潤池

這次主要被調低的是 CPU 側系統記憶體,而不是 GPU 旁邊的 HBM4。

Rubin 機櫃裡的記憶體不能只用一個詞概括。最簡單的拆法是兩層:

第一層是 GPU 側 HBM4,服務於加速晶片本身;

第二層是 CPU 側 SOCAMM 和 LPDDR,更像整台系統的執行記憶體。

前者決定資料餵給 GPU 的速度,後者影響整機排程、維護和部分工作負載表現。

SemiAnalysis 提到的「55TB 到 28TB」,主要落在 CPU 側系統記憶體。

它可能改變的是每台 Rubin NVL72 機櫃裡的 SOCAMM 模組數量、容量和採購金額。若多數系統從 192GB 模組轉向 96GB 模組,高容量 SOCAMM 的單機價值量確實下降,相關供應商的收入彈性會承壓。

但 GPU 側 HBM4 是另一條線。

Rubin 平台仍圍繞 Rubin GPU 與 Vera CPU 展開,HBM4 仍是 GPU 封裝和算力釋放的核心記憶體環節。當前資訊並沒有顯示 HBM4 容量或 Rubin GPU 出貨被同步下調。此前多方預測仍將 HBM 視為 AI 伺服器裡最緊缺、最有定價權的環節之一,SK 海力士也被市場視為主要受益者。

可以把 AI 機櫃理解成一台極度昂貴的高效能伺服器。

HBM 更接近貼在 GPU 旁邊的高速記憶體,SOCAMM 更接近整機可更換的系統記憶體。這次主要調整的是後者。

對持倉來說,區別非常直接:如果美光在 SOCAMM 環節敞口更大,單機價值量下調會先打到它的預期;SK 海力士的 HBM 邏輯相對獨立,但在擁擠交易裡同樣會被板塊情緒拖累。

把系統記憶體減配直接外推為 HBM4 需求破裂,證據還不夠。

更合理的拆法是,CPU 側利潤池確實面臨下修壓力,GPU 側 HBM 仍要看 Rubin 總出貨和 HBM4 訂單節奏。

AI 記憶體行情已經不能再用「記憶體都強」一條線覆蓋所有供應商。美光、SK 海力士、三星電子在 HBM、SOCAMM、傳統 DRAM 和 NAND 中的敞口不同,同一台機櫃裡的不同記憶體,也對應不同價格、毛利和供需約束。

降成本能否換來更多機櫃出貨?

樂觀解釋來自成本和交付節奏。

SemiAnalysis 的測算顯示,Rubin NVL72 機櫃成本可能從約 760 萬美元降至約 680 萬美元,降幅約 80 萬美元。

對微軟、谷歌、亞馬遜、Meta 這類雲端廠商來說,AI 機櫃不是單純買硬體,而是在計算每小時算力成本、供貨時間和大規模部署穩定性。

如果減配能讓 Rubin 更快交付,部分單機價值量下降可能被更多機櫃抵消。

邏輯並不複雜。如果高容量 SOCAMM 供應緊張,輝達選擇更容易交付的配置,可以降低單台機櫃 BOM,也能減少某個組件卡住整機交付的風險。

對買家來說,如果較低的系統記憶體配置並不會明顯影響核心工作負載,早點拿到機櫃可能比等待滿配版本更有吸引力。

問題在於,這一步目前仍是推演。

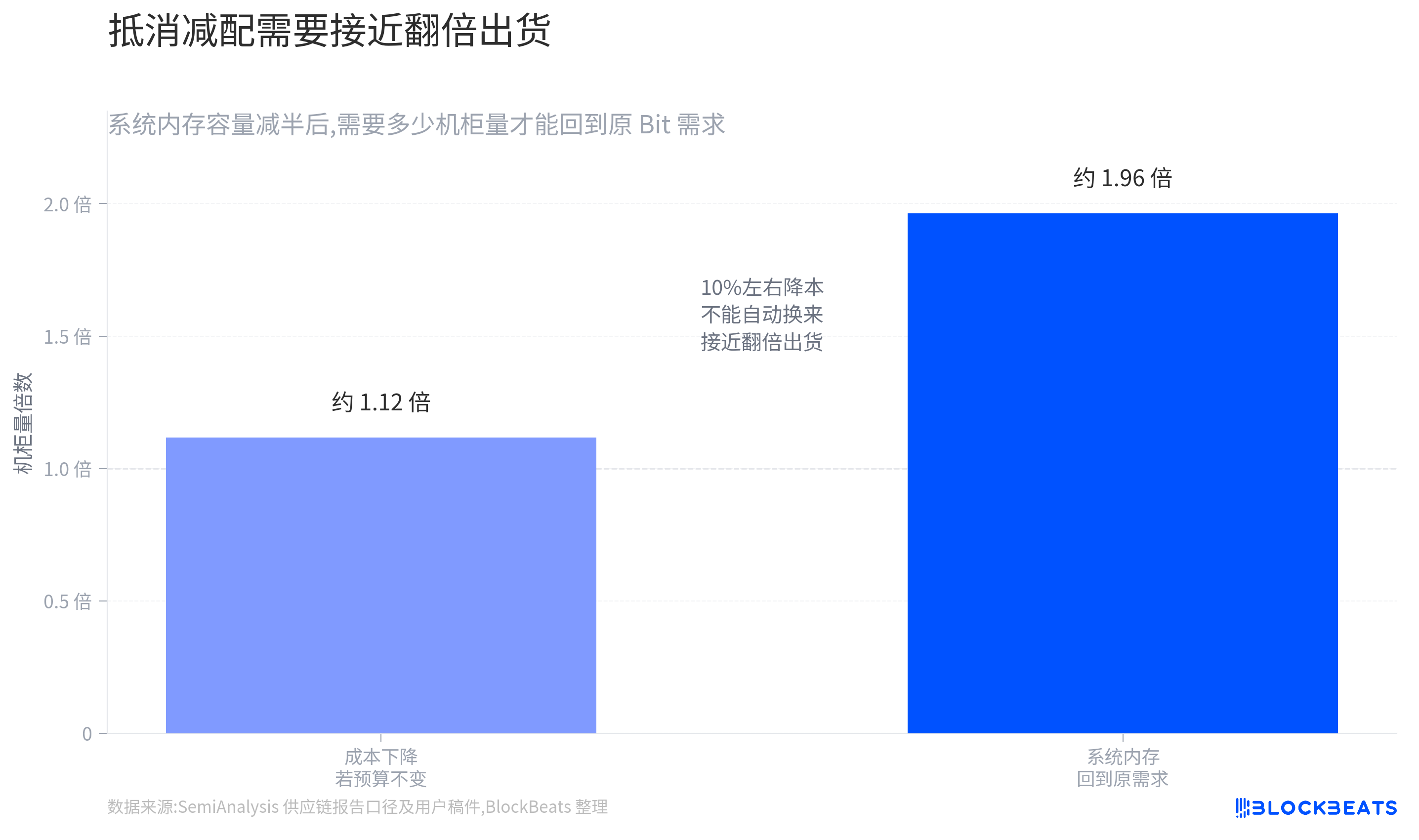

成本下降並不自動等於訂單增加。要讓「單機價值量下降」被「機櫃總量上升」抵消,輝達需要交付更多 Rubin NVL72,雲端廠商也需要追加或提前採購。

現有材料還沒有公開訂單、季度指引或實際出貨數據來證明這一點。

用一個簡單場景理解,如果某類 SOCAMM 容量在單機櫃裡接近減半,那麼總機櫃出貨需要明顯提升,才能讓這一環節的總 Bit 需求回到原先預期。

即便成本下降約 10%,也不能直接推出客戶會多買足夠多機櫃。大型雲端廠商採購還受電力、資料中心建設、GPU 供應、先進封裝和網路設備影響,單一 BOM 下降只是其中一個變量。

HBM 的情況相對更穩,但也不是完全免疫。

如果 Rubin 總出貨保持強勁,HBM4 仍是最直接受益的環節之一;如果後續證明整機交付受其他瓶頸拖累,HBM 也會受到平台出貨節奏影響。

區別在於,本次報告沒有直接下調 HBM4 配置,市場要等的是總機櫃出貨量,而不是只盯著 SOCAMM 容量數字。

出貨數據才是真正的定價錨

當前最大的風險,是市場先按利潤池拆分重估,後續數據卻不給樂觀解釋背書。

如果輝達或供應鏈最終確認 Rubin NVL72 長期採用較低 SOCAMM 配置,同時總機櫃出貨沒有明顯上修,CPU 側系統記憶體供應商會面臨更持久的收入預期壓縮。

對於美光來說,關鍵不只是「AI 記憶體受益」這個總標籤,而是不同產品的收入拆分。

後續財報和電話會裡,需要看管理層是否披露 AI 伺服器相關 DRAM、SOCAMM、HBM 的增長節奏,以及毛利是否因為規格、價格或客戶議價發生變化。

如果公司只給出總需求樂觀表述,卻無法解釋 SOCAMM 配置調整的影響,市場可能繼續給折價。

對於 SK 海力士而言,驗證點更偏向 HBM。

如果其 HBM4 訂單份額、出貨節奏和價格維持強勢,本次回調更像板塊情緒波動;如果後續 Rubin 總出貨或 HBM 交付節奏也出現下修,市場才會把衝擊從 SOCAMM 擴散到 HBM 主線。

這也是 AI 記憶體主題走到中段後的典型變化。

早期市場買的是方向:AI 機櫃越建越多,先進記憶體越缺。

現在代表標的已經積累較大漲幅,資金開始檢查每一塊利潤是否真的兌現。一個供應鏈細節就能觸發 7%-8% 的單日波動,說明板塊交易已經偏擁擠,負面資訊更容易被放大。

在實際出貨和財報拆分出來之前,把這次回調定性為「利空出盡」或「AI 需求崩盤」都還太早。

更穩妥的看法是,承認 CPU 側單機價值量下修的壓力,同時把 HBM4 與 SOCAMM 分開定價。

接下來最能改變判斷的,仍然是輝達是否確認 Rubin NVL72 最終 BOM、Rubin 機櫃實際出貨計劃能否上調,以及美光、SK 海力士和三星電子在 HBM 與 SOCAMM/LPDDR 中的收入敞口和毛利變化。