深度解析NFTfi領域發展現狀、面臨的挑戰與未來思考

原文編譯:白澤研究院

原文編譯:白澤研究院

原文編譯:白澤研究院

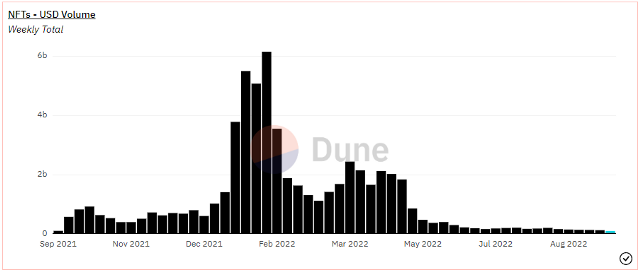

原文編譯:白澤研究院NFT 被描述為下一代藝術市場和採用加密貨幣的最強大催化劑之一,該行業在2021 年9 月至2022 年1 月實現了巨大增長。然而,在全球資本市場低迷的背景下,該行業的每週交易量隨著增長放緩而迅速修正。圖片描述

圖片描述

圖片描述

圖片描述

NFT 金融化格局

圖片描述

圖片描述

一級標題

NFT 金融化格局

二級標題

二級標題

二級標題

1 )市場流動性不足

NFT 通常缺乏市場流動性的三個主要原因(除了它們本身規模就小):

不可替代性:購買者需要花費更多時間來區分和購買同一集合的NFT,因為它們具有獨特的特徵和整個集合分散的流動性

負擔能力:購買領先NFT 的價格壁壘更高,減少了領先NFT 的用戶群(更少的買家意味著更低的流動性)

缺乏實用性:當前大多數的NFT 項目尚未開發出有意義的實用應用,這是NFT 尚未被廣泛採用的一個重要原因(潛在用戶群較低)

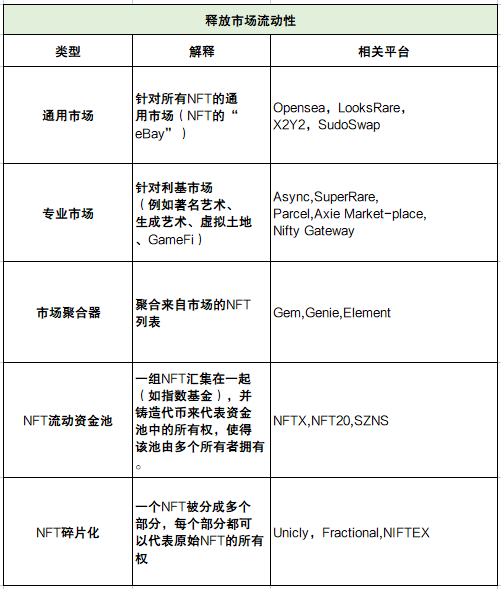

以下是旨在增加NFT 市場流動性的主要協議:

A. 通用市場

它們相對成熟,適用於所有類型的NFT,是一種可以促進NFT 銷售的通用解決方案。

按交易量計算,OpenSea 目前在該領域佔據約75% 的主導地位,儘管具有不同機制(代幣發行、專有定價模型、較低費用率)的不同平台一直在慢慢蠶食OpenSea 的主導地位。

B. 專業市場

它們仍處於初期階段,但隨著整個NFT 行業的進一步發展,需求可能會增加。

目前,這些專業市場的用例仍然僅限於促進利基行業(例如,虛擬土地)中的NFT 交易、NFT 集合中的稀有收藏品以及特定dApp 的獨家市場。

C. 市場聚合器

最適合捕捉不同市場的增長及其分佈的事實。

通過匯聚多個市場的NFT 交易列表,聚合器提供了優秀的用戶體驗,甚至為更新(和更創新)的市場提供了更好的價格。

NFT 碎片化協議的主要問題是它們(還)不適合實用程序的NFT 集合,而這正是NFT 市場理想的方向。這是因為大多數碎片化的NFT 很難重新組合成原始資產。它剝奪了NFT 的潛在社會效用,即使投資者仍然可以從價格變動中獲利。這類似於投資於追踪標的資產價格變動的衍生品,但放棄直接持有標的資產所產生的其他非財務利益。

二級標題

二級標題

二級標題

2) 資本效率低下

大家可能還記得,DeFi 的最初發展圍繞著互換和借貸協議展開。也正因為如此,不同的DeFi 協議現在可以為投資者提供各種途徑來進行槓桿頭寸,這樣他們就可以比以前更容易地、最大限度地提高資本效率。

NFT 行業在這方面仍然落後,因為NFT 還沒有被普遍接受為抵押品。現在,我們也開始看到更多的協議,旨在改善這一點,將NFT 作為抵押品。

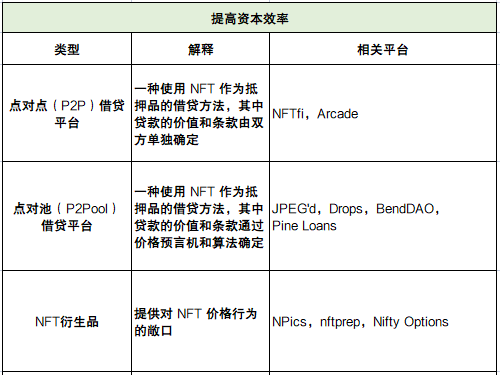

以下是旨在提高NFT 資本效率的協議:

A. P 2 P 借貸平台

這些平台為將NFT 作為抵押品打開了一個開放的市場。

一方面,由於價格和條款由每個貸方和借款人商定,這些P 2 P 借貸平台的核心優勢是在沒有預言機的情況下運作。另一方面,由於這種半人工性質,P 2 P NFT 借貸無法即時執行,只對長尾資產最有效。

P 2 Pool 借貸平台最適合流動資產中的“底層”資產,因為預言機嚴重依賴非流動性資產缺乏的歷史數據。

圖片描述

圖片描述

圖片描述

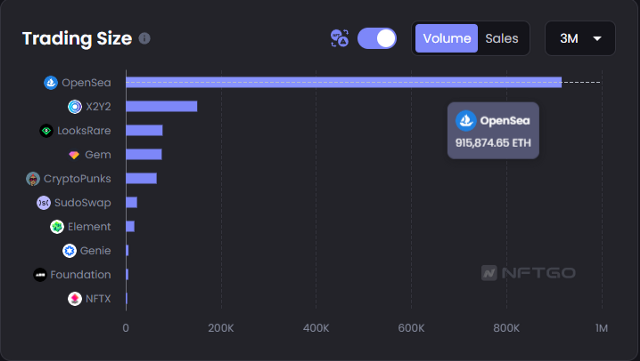

圖片:NFT 借貸平台(P 2 P 和P 2 Pool)合計借貸量

C. NFT 衍生品

然而,鑑於衍生品市場的巨大基礎性要求(高流動性和準確的價格),我並不認為NFT 衍生品在不久的將來可以蓬勃發展。為了對當前的基礎設施做出妥協,大多數平台只列出高流動性的NFT,而忽略詳細的特徵組(將它們分為底層、中層、頂級等)或跟踪整個集合的底層價格。

二級標題

二級標題

二級標題3 )完全依賴資產價格上漲NFT 市場在2021 年的增長對許多人來說是一件幸事。這是一個轉折點,人們不僅僅將NFT 視為JPEG,而是一種可能的投資工具。然而,NFT 市場在未來經歷類似增長率的可能性微乎其微,至少在短期內不會。

這意味著人們應該減少對資產價格上漲的依賴,並尋求更可持續的收益策略。

這是允許NFT 持有人持續獲得現金流的協議的論點。

類似傳統金融市場,NFT 在租賃領域也有發展。由於缺乏實用性,NFT 目前被出租用於展覽(例如,博物館租用它們用於展覽)或其(有限的)實用程序(例如,解鎖獨家活動、DeFi 協議中的特殊收益等)。

NFT 投資者產生現金流的另一種方式是將其IP 所有權商業化。一個例子是開發一個以BAYC NFT 為主題的餐飲品牌。一些NFT 系列還採用了一種模式,用可替代代幣獎勵其NFT 持有者。

以下是為NFT 持有者提供現金流的協議/機制:

A. NFT 租賃

NFT 租賃在很大程度上取決於其基礎設施。由於市場目前由PFP NFT 主導(缺乏明確的實用用例),NFT 租賃領域尚未獲得“推動力”。然而,如果NFT 市場最終走向將現實世界資產標記化(例如,用NFT 表示財產),那麼租賃領域可能會有一個更好的發展。

B. 版權和知識產權(IP)

NFT 通常被宣傳為收藏品,但由於有關數字資產的法規仍不明確,收藏品在授予其所有者完整的版權和知識產權方面面臨巨大障礙。

但是,如果沒有完整的用例,持有者出售代幣是不可避免的。拋售壓力可能會引發負面飛輪效應,進一步壓低代幣價格,使收益率更加不可持續。

二級標題

二級標題

二級標題

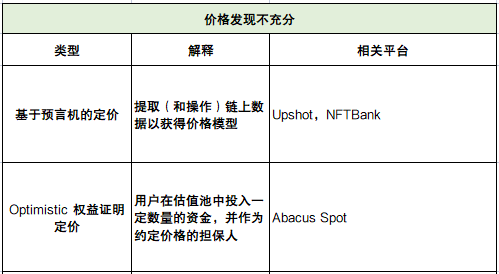

4) 價格發現不充分

NFT 應該如何定價?

這是要真正解決上述三個挑戰,首先要解決的問題。然而,我將其放在最後,因為它是迄今為止我們看到的最慢/最少創新的領域之一。

目前,定價機制可以粗略地分為兩類:

A. 基於預言機的定價

目前的現狀是依賴基於預言機的定價方法來對其他NFT 金融協議中列出的NFT 進行估值。

這些預言機通常會提取各個市場的關鍵參數以確定NFT 的公允價值,例如底價、時間加權平均價格(TWAP)、成交量加權平均價格(VWAP)、歷史價格等。市場上更全面的解決方案可能會實施機器學習算法來推斷價格趨勢並對相似的特徵等級進行分組。

基於預言機的定價最適用於高流動性集合或具有緊密分佈的集合。但鑑於NFT 的波動性,應該會有很大的誤差。

具有各種風險承受能力和機制的協議必須自定義其參數以適應這些錯誤。此外,依賴歷史價格數據也意味著不在新聞/路線圖中定價。

B. Optimistic 權益證明定價

為了進一步提高NFT 定價,最受公眾期待的方法之一是Abacus Spot 的Optimistic 權益證明定價機制。

受Optimistic Rollups 和權益證明(Proof of Stake)共識機制的啟發,這種定價模型依賴於用戶的集體估值來為NFT 定價,而不是使用歷史數據。因此,它最適合長尾資產(缺少歷史數據)和預期未來銷售額較低的資產。

用戶通過將$ETH(在規定的期限內;至少1 週)共同存入NFT 估值池來對NFT 進行估值。 NFT 持有者可以使用相應的估值池作為藉貸協議的“抵押品”證明或估值證明。

這種定價模型的缺點是資本效率低下,因為它需要抵押資產來保證NFT 的價值。

一級標題

一級標題

一級標題

未來之路NFT 金融化旨在為NFT 添加(金融)實用性。如果沒有適當的財務行為,NFT 很難被視為具有不可更改的所有權記錄的收藏品。 NFT 金融化擴大了NFT 可以走多遠、路多寬的範圍(和市場規模)。筆者認為,該行業的發展可能有助於NFT 被公認為與傳統金融市場相當的投資類別。

根據央行等部門發布的《關於進一步防範和處置虛擬貨幣交易炒作風險的通知》,本文內容僅用於信息分享,不對任何經營與投資行為進行推廣與背書,請讀者嚴格遵守所在地區法律法規,不參與任何非法金融行為。

根據央行等部門發布的《關於進一步防範和處置虛擬貨幣交易炒作風險的通知》,本文內容僅用於信息分享,不對任何經營與投資行為進行推廣與背書,請讀者嚴格遵守所在地區法律法規,不參與任何非法金融行為。

風險提示:

根據央行等部門發布的《關於進一步防範和處置虛擬貨幣交易炒作風險的通知》,本文內容僅用於信息分享,不對任何經營與投資行為進行推廣與背書,請讀者嚴格遵守所在地區法律法規,不參與任何非法金融行為。