風投機構加持的NFT明星項目,是否值得追逐?

圖片描述

圖片描述

2022年知名NFT項目融資案例

圖片描述

圖片描述

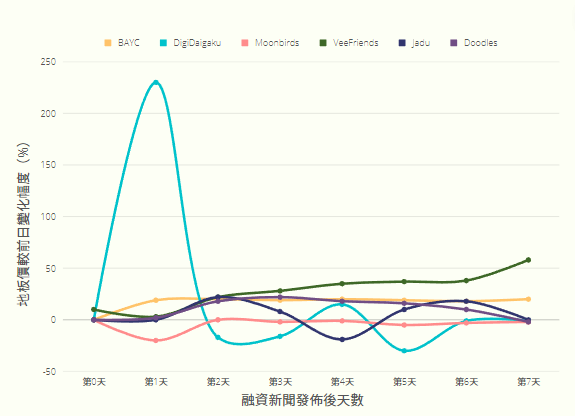

項目地板價在融資新聞發布後七日變化

讓我們先拋開NFT不說,聊聊Defi項目的融資。往往那些有大機構背書,拿到足夠啟動資金的項目意味著項目能加快開發進度,加速上市進程,上市後給早期使用者的空投可能性也越大,空投價值也會越高。這也是為什麼大量個人投資者選擇在早期去交互體驗那些拿到優質機構融資的項目,以取得豐厚的上市空投回報。

但是NFT項目的邏輯不一樣。首先作為項目方,發售NFT本質就已經是一個融資行為,通常項目方在早期一無所有的時候,通過發售NFT來為自身未來想要實現的線路圖做準備。所以這些項目NFT的早期持有人,可以理解為本身就在做風險投資,而區別在於NFT項目本身的估值邏輯和背後母公司的估值邏輯是不同的。此外,儘管很大一部分NFT項目都會有發幣計劃,但是做NFT投資的目的究竟是為了NFT本身的升值,還是對於未來發幣的預期? NFT本身是否會稀釋未來發行的代幣的價值?這些都是NFT個人持有人很難去驗證的問題。所以說,對於僅僅是參考Defi項目拿到機構融資,而認為自己持有的NFT的項目方母公司拿到融資所以NFT就會上漲,這種思維慣性是不可取的。

圖片描述

圖片描述

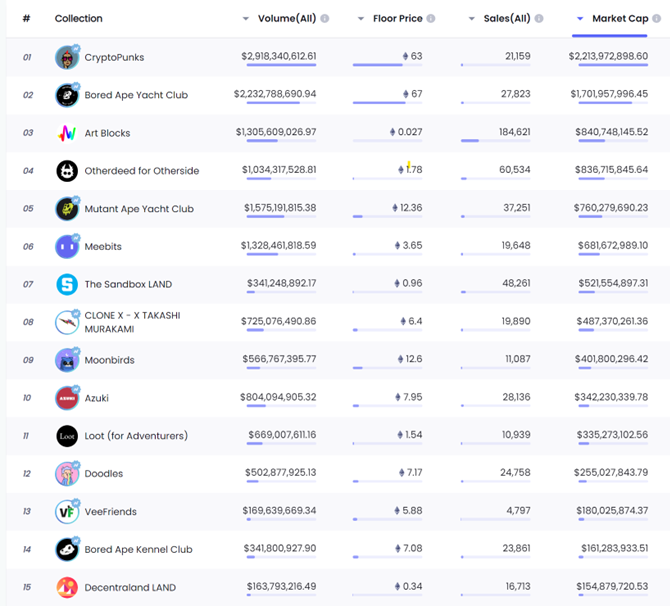

NFT項目估值排名

可是持有這些公司的股權和持有NFT是有本質差異的。

首先作為公司的股東,他們的期待值只有一個,那就是財務投資的回報率。而財務投資的回報率又取決於公司是否能最終上市,或者被以最初投資時數十倍甚至數百倍的價格所收購。而且決定這個最終結果的,是這家公司是否能產生足夠多的利潤。傳統web2公司的邏輯是,自身生產的產品,或者提供的服務,換取了收入,產生了利潤。但是作為發行NFT項目的公司來說,這一邏輯就產生了變化。雖然“生產”出了這個虛擬產品,但是購買方或者持有人購買的預期是能夠通過這一產品的升值,或者附帶的價值,例如項目方空投等,來產生真實收益。而在這個過程當中就會產生一個矛盾,即項目自身產生的收入,或者增值,應該如何分配給母公司和NFT持有人?

圖片描述

圖片描述

作者:

作者:

作者:@ReffoNFT

更多資訊,請關注SATCE 官方網站