從Celsius到三箭:加密百億巨頭們的多米諾,史詩級流動性的枯竭

原文作者:0x137,BlockBeats

一級標題

原文作者:0x137,BlockBeats

一級標題

一級標題

兩個殉道者:Celsius 和三箭資本在此之前,Celsius 就在各種意外事件中損失了大量用戶資產:先是在Eth2.0 質押公司Stakehound 丟失私鑰一事中損失了約3.5 萬枚ETH,價值超7000 萬美元,然後又在BadgerDAO 被盜事件中損失了約2100 枚BTC 和151 枚ETH,價值超5000 萬美元。更嚴重的是Celsius 始終刻意隱瞞實情,甚至在消息被曝後也依舊沒有承認,直接打擊了用戶對平台的信心。而作為stETH 的最大持有者之一,Celsius 又在stETH 脫錨事件中受到了巨大衝擊。隨著stETH 價值下跌和平台流動性問題的加劇,平台遇到了因恐慌所致的嚴重擠兌,被迫拋售stETH 以應對用戶贖回資產的需求,最終不得不開啟「HODL 模式」,暫停所有賬戶的提款和轉賬活動。 (BlockBeats 注,在《

機構撤離Lido 進行時,stETH 風險究竟有多嚴重?

機構撤離Lido 進行時,stETH 風險究竟有多嚴重?

》中對stETH 和Celsius 危機有詳細介紹)

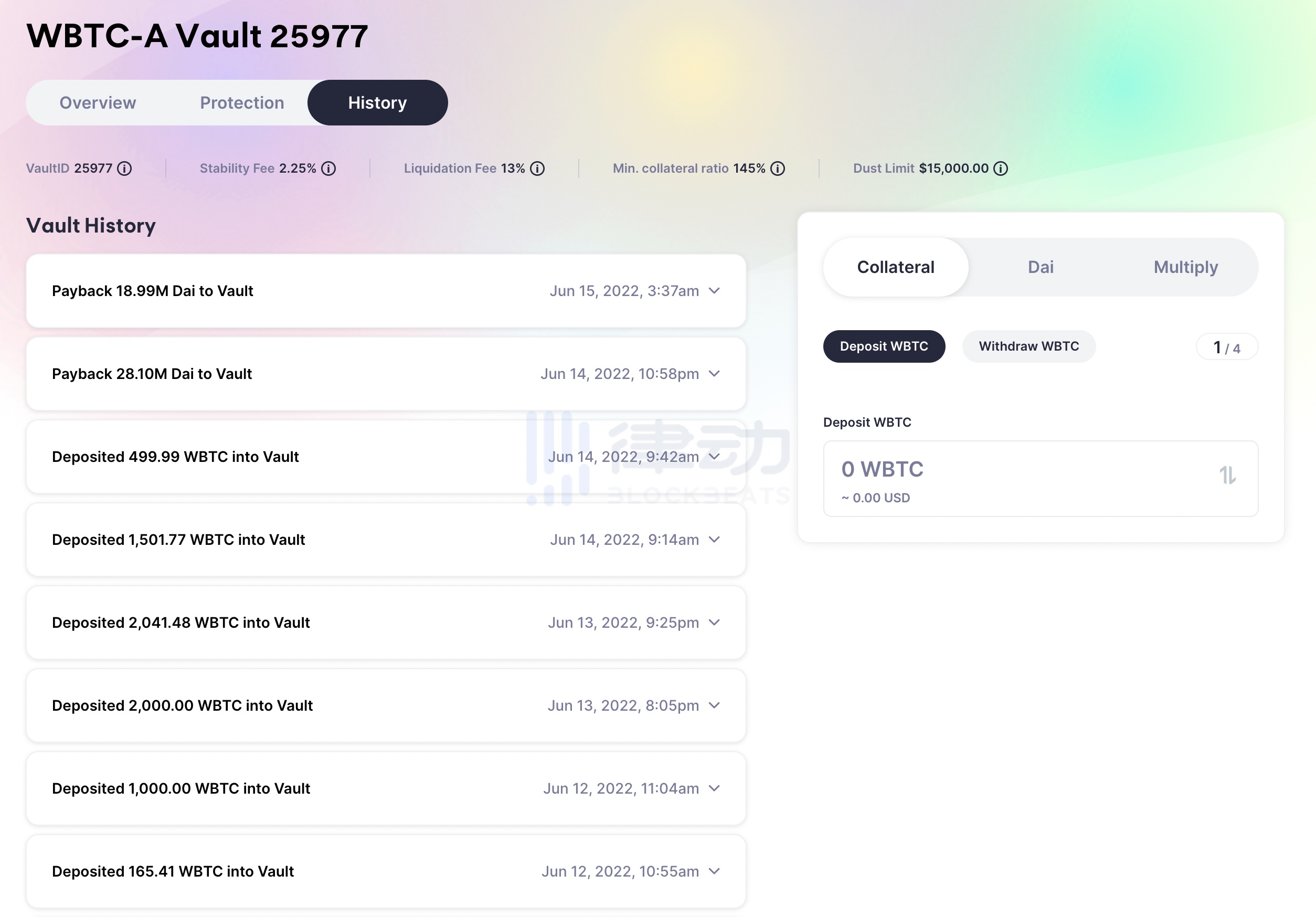

更嚴重的是,隨著市場行情的持續下跌,Celsius 在MakerDAO 平台的數億美元DAI 貸款也面臨著被清算的風險,過去兩天時間裡,Celsius 一直在向Maker 添加wBTC 抵押物,並償還了近5,000 萬枚DAI,把抵押比率拉到219%,這才勉強脫離了清算風險。

面對四面楚歌的Celsius,同為CeFi 借貸平台的Nexo 向Celsius 伸出了橄欖枝,表示願意收購其「剩餘合格資產」,Celsius 團隊卻並未作出回應。這個曾經大喊「銀行已經破產」的區塊鏈革命倡導者,如今只能依靠暫停提款和重組律師謀求生路。

而就在Celsius 爆雷的第二天,推特上就出現了有關三箭資本面臨清算的言論,人們發現其一向張揚的創始人Zhu Su 不僅數日沒有發文,還刪除了自己的Instagram 賬號並修改了推特Bio。

不久後Zhu Su 打破沉默發文寫道:「正與有關方面溝通,努力解決問題」,社區隨即炸開鍋。三箭資本,這個曾經坐擁百億資產,在行業內最活躍、最具話語權之一的投資機構,現在搶過了Celsius 的聚光燈,成了眾人圍觀吃瓜的對象,此前的各類家底、各種行為也全被刨了出來。

據The Block 報導,三箭在與市場頂級借貸公司之間的清算總額至少有4 億美元,並且仍需在此次清算後償還其他貸方的借款。要知道三箭作為Luna 的主要背書機構,在UST 崩盤期間遭受了巨大的損失,而過去一個月Bitfinex 的虧損排行里,三箭也一直榜上有名。此次stETH 脫錨和拋售中,三箭的「活躍程度」更是遠超Celsius,為了還債大量拋售stETH。

和Celsius 一樣,之前高喊超級週期、鼓吹新L1 公鏈生態的Zhu Su,現在變得異常沉默,刪除了自己推特Bio 裡的Token 標籤,並承認了自己對市場的誤判。

或許正因如此,Celsius 為三箭送上了Margin Call,將其變為了解決危機的「獻祭品」。而Genesis、Nexo 等其他借貸平台為了防止引火上身,趕忙對外發布消息以安撫用戶信心。

一級標題

對三箭的清算,也讓更多的機構被迫成了「附帶犧牲品」。昨日早間時候,三箭賬戶下的一個交易機構發文反映三箭從自己的交易賬戶裡拿走了100 萬美元,顯然是為了填補其他地方的資金缺口。而在今晨,與三箭關係緊密的資本DeFiance 似乎也出現了問題,其創始人Arthur 在推特上打了一個流淚的表情。

一級標題

一級標題

兩件錯事:Luna 和stETH

在這一輪市場週期開啟後,「信仰」、「原教主義」、「All In」等詞彙的出現比過往任何時候都更加頻繁,人們投資時談論的也更多是敘事而非事實,一時間,「Irresponsibly Long」這個meme 甚至成了有遠見的投資者炫耀的條件。

這種氛圍在機構之間也格外明顯,大家對熱點敘事都建起了「不可動搖」的共識。推特上隨處可見Delphi Digital、Galaxy Digital 引領的Lunatic 大軍,Anchor 20% 的APY 成為了公認的「熊市最佳避風港」;Bankless 等OG 社區時常發文為以太坊2.0 充值信仰,流動性質押也成了以太坊2.0 節點驗證的完美方案。

但也正是這些強共識,讓機構們在Luna 和Lido 上犯下了致命的錯誤。和08 年次信貸危機一樣,問題源自過度的樂觀與信心,在雷曼兄弟爆雷之前,市場對「房價上漲」的情緒過於樂觀,沒有人願意相信幾乎「無風險」的房貸證券竟會出現問題。或許是被自己的話術折服,機構們親力親為,真的做到了「Irresponsibly Long」,在Luna 崩盤以及此次stETH 脫錨前,也沒有人相信這些已具有品牌效應的DeFi 龍頭仍然會存在致命風險。

於Luna 而言,UST 的成功使機構忘記了基本經濟學。持續穩定的APY 為UST 帶來了足夠強的琳迪效應,讓人們忘記了Anchor 可怖的鎖倉比和Luna 驚人的市值,越來越多的資金不斷入場,甚至出現了專為UST Looping槓桿服務的協議,以致最後UST 的絕大部分市值,都是用於疊加在Anchor 裡疊加槓桿。

Celsius 同樣是UST 的持倉大戶,利用UST 提供的高APY 實現收益套利。平台先是為USDT、USDC 等穩定幣提供10% 左右的APY,吸納用戶的資產,然後將其換為UST 存入Anchor,實現10% 的收益套利,而用戶對此卻毫不知情,直到UST 發生擠兌後人們才發現,Celsius 正是UST 的「砸盤大戶」,並在UST 崩盤的過程中失去了大量用戶資產。

而三箭、Galaxy Digital、Jump Trading 等VC 和做市商,則選擇性地忽視了Luna 的強金融屬性,將被Anchor 獨霸的Terra 生態放入公鏈敘事,與Solana、Avalanche 等生態並駕齊驅,不斷鼓吹「Solunavax」。據Terra 研究論壇成員FatMan 表示,三箭曾以5.596 億美元的價格購買了1090 萬枚LUNA。現在,它們只值670.45 美元。

一座400 億美元的金融帝國一夜間蒸發後,UST 崩盤產生了不小的漣漪效應,多個小型穩定幣紛紛出現了脫錨。恐慌情緒不斷攀升,最後甚至連USDT 都出現了短時擠兌,這個流動性數一數二的加密資產竟然因流動性出現了暫時性脫錨。

一定程度上講,USDT 的短時脫錨已經是市場給出的強烈信號:數百億美元蒸發後,流動性正在迅速收縮。對此不少穩定幣項目和生態也都做出了反應,NEAR 和TRON 推出的算穩USN 和USDD 都採取了足額甚至超額抵押的模式。但UST 事件的影響卻遠不止於此:由於UST 已發展為跨鏈資產,其崩盤在各個生態內都將觸發不同程度的清算,換句話說,Luna 的崩盤點燃了流動性收縮的引線。

作為stETH 的最大持有者之一,Celsius 將大量用戶資產兌換成了無法通過流動性池輕鬆進出市場的stETH,在下圖中可以看出,Celsius 在頂峰時期擁有近45 萬枚stETH,平台會將這些stETH 存入Aave 作為抵押品,並藉出穩定幣或ETH,以滿足用戶的贖回需求。而一旦流動性的問題被引爆,後果便是很嚴重的,因為stETH 任何幅度的下跌,嚴格意義上說都將置Celsius 於資不抵債的局面。

一級標題

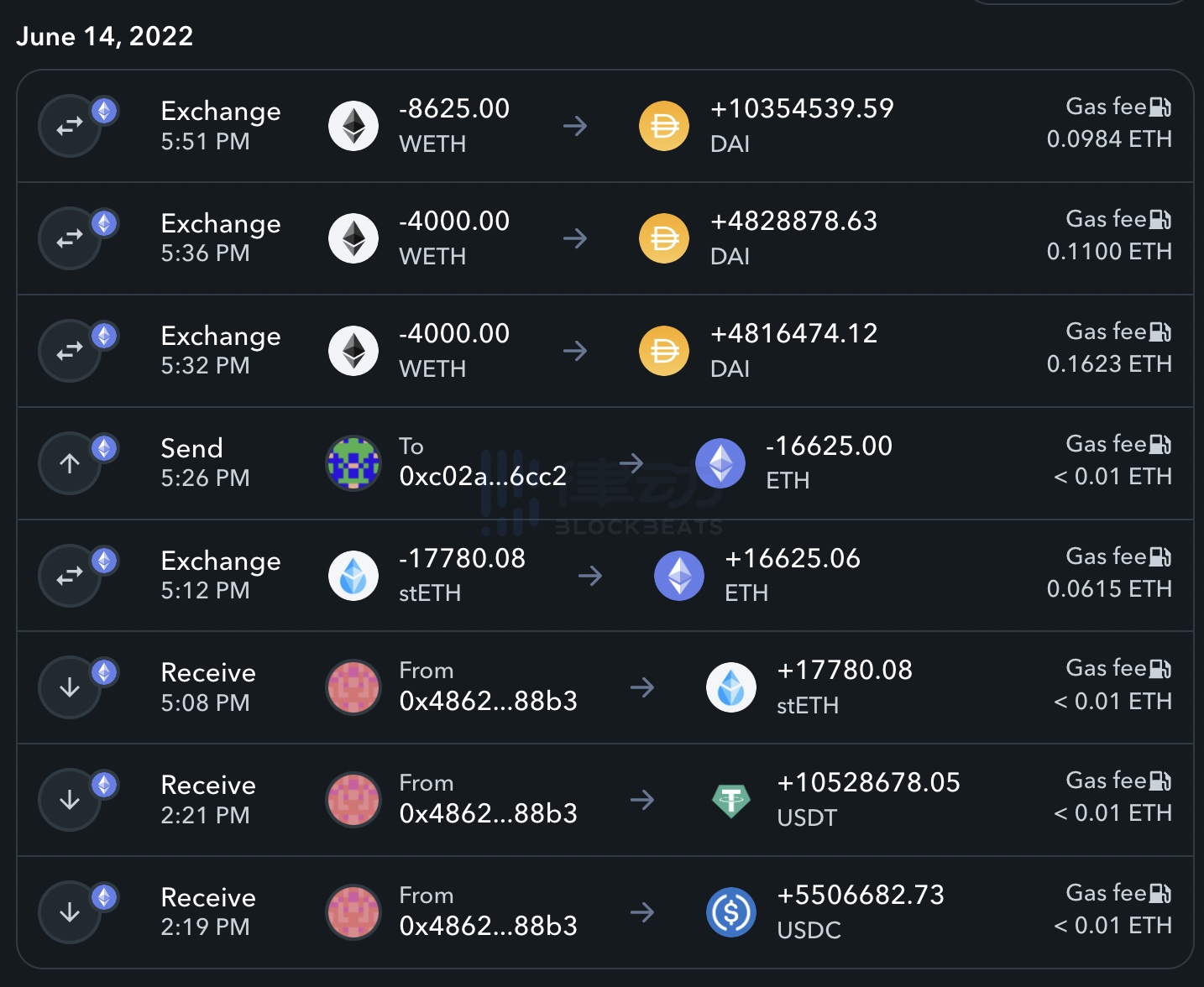

但當Celsius 意識到這個問題時,才發現Curve 上的流動性根本無法滿足平台的需求,拋售會引發恐慌和擠兌,不拋售則無法滿足用戶贖回需求,陷入兩難。而三箭也不例外,在今年初大規模建倉ETH,並在Lido 專為stETH 質押。在Celsius 的清算壓力下,三箭將多枚stETH 折價換為wETH,然後全部拋售換做DAI 以償還債務。

一級標題

一級標題

兩條線索:高槓桿危機和流動性衰竭

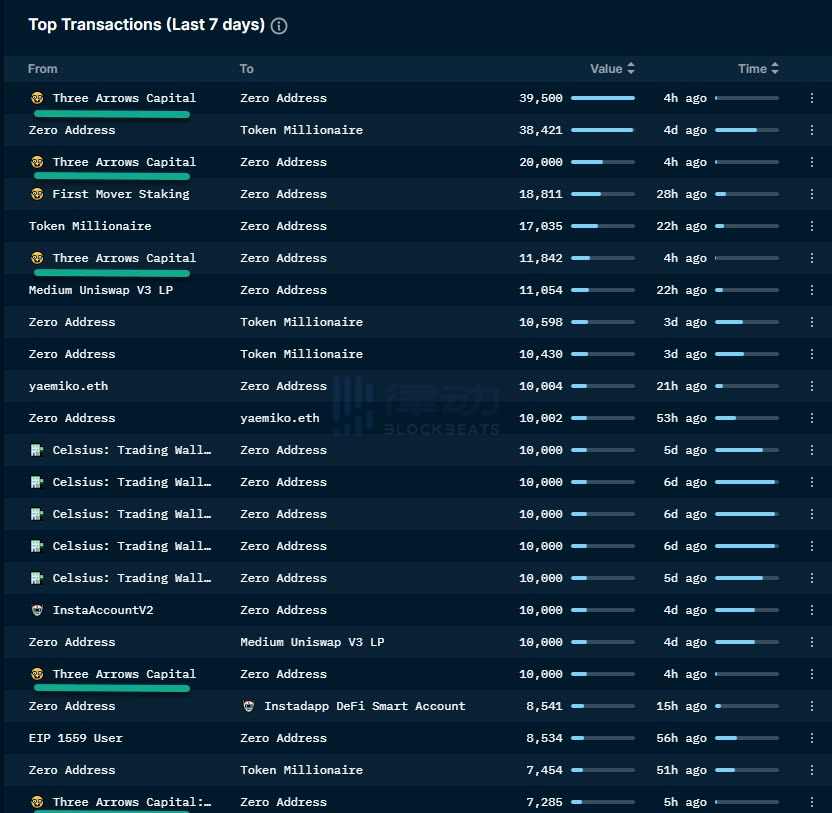

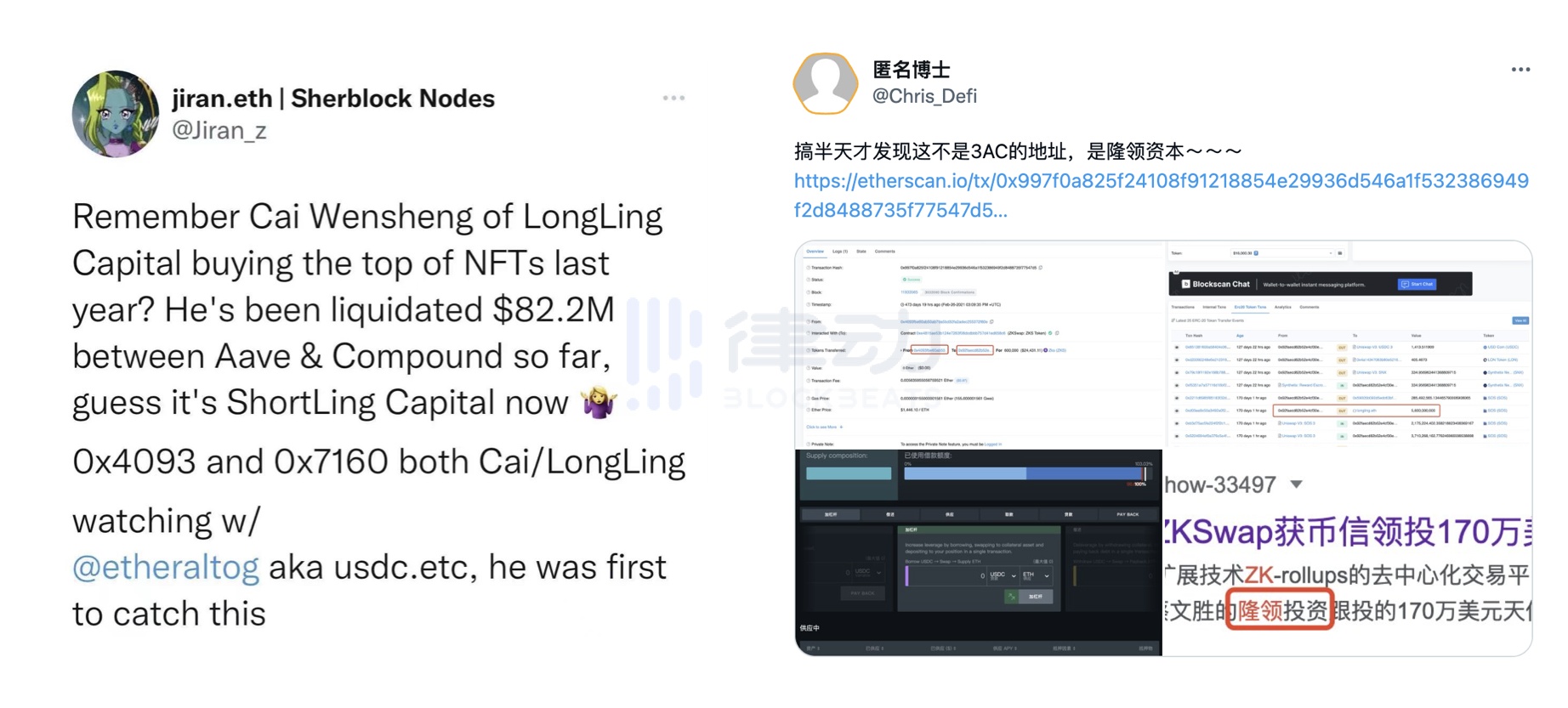

昨日下午,派盾接連放出有關三箭資本ETH 資產被清算的消息,據Aave 平台顯示,該疑似三箭資本的錢包地址(以0x7160 開頭)有近2 億美元的借款隨時面臨清算,而該地址為避免大規模清算,也不斷在鏈上償還債務。

彼時正值三箭清算傳聞火熱之時,大家都將其視作三箭「自衛反擊戰」圍觀。但據推特上KOL 的披露,該地址可能實為隆領資本相關錢包地址,此次市場清算,也算是讓人們見識了鯨魚們集體跳水的「壯觀場面」。

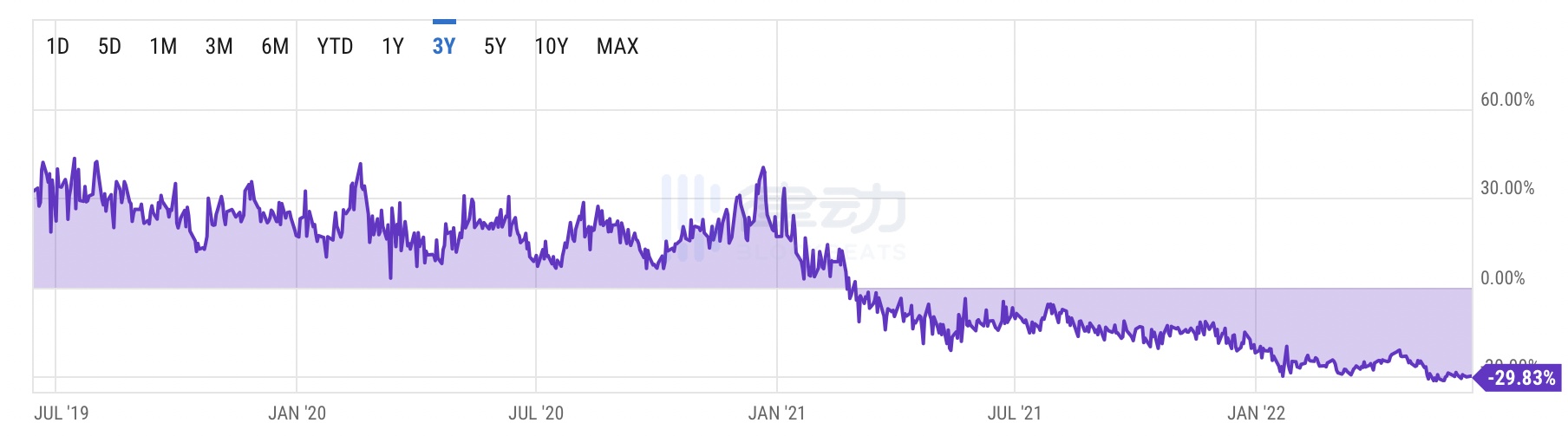

而三箭自身除了stETH 外,還有大量貸款用於購買GBTC 倉位,自去年以來,GBTC 的價差便持續惡化,目前為-30%,這也使得三箭該部分資產嚴重縮水,同樣面臨清算風險。

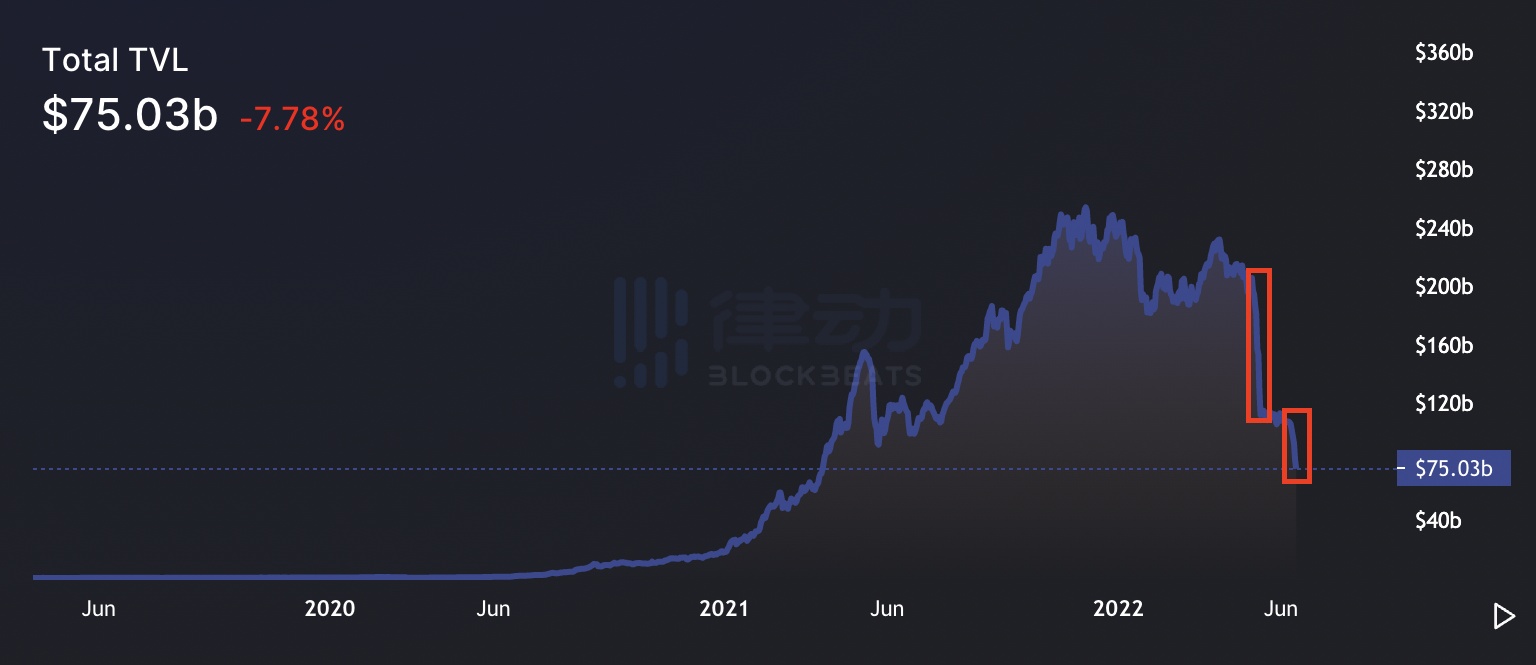

我們不禁要問,在去年第二輪瘋狂的上漲週期中,究竟有多少槓桿?從下圖的DeFi 整體TVL 中,我們能夠略有感知。其中左邊紅框是5 月初Luna 崩盤,期間整個DeFi 的TVL 從2000 億美元跌至1200 億美元附近,失去800 億美元;右邊紅框則是此次stETH 引發的機構Celsius 和三箭等機構清算, TVL 再次失去450 億美元。

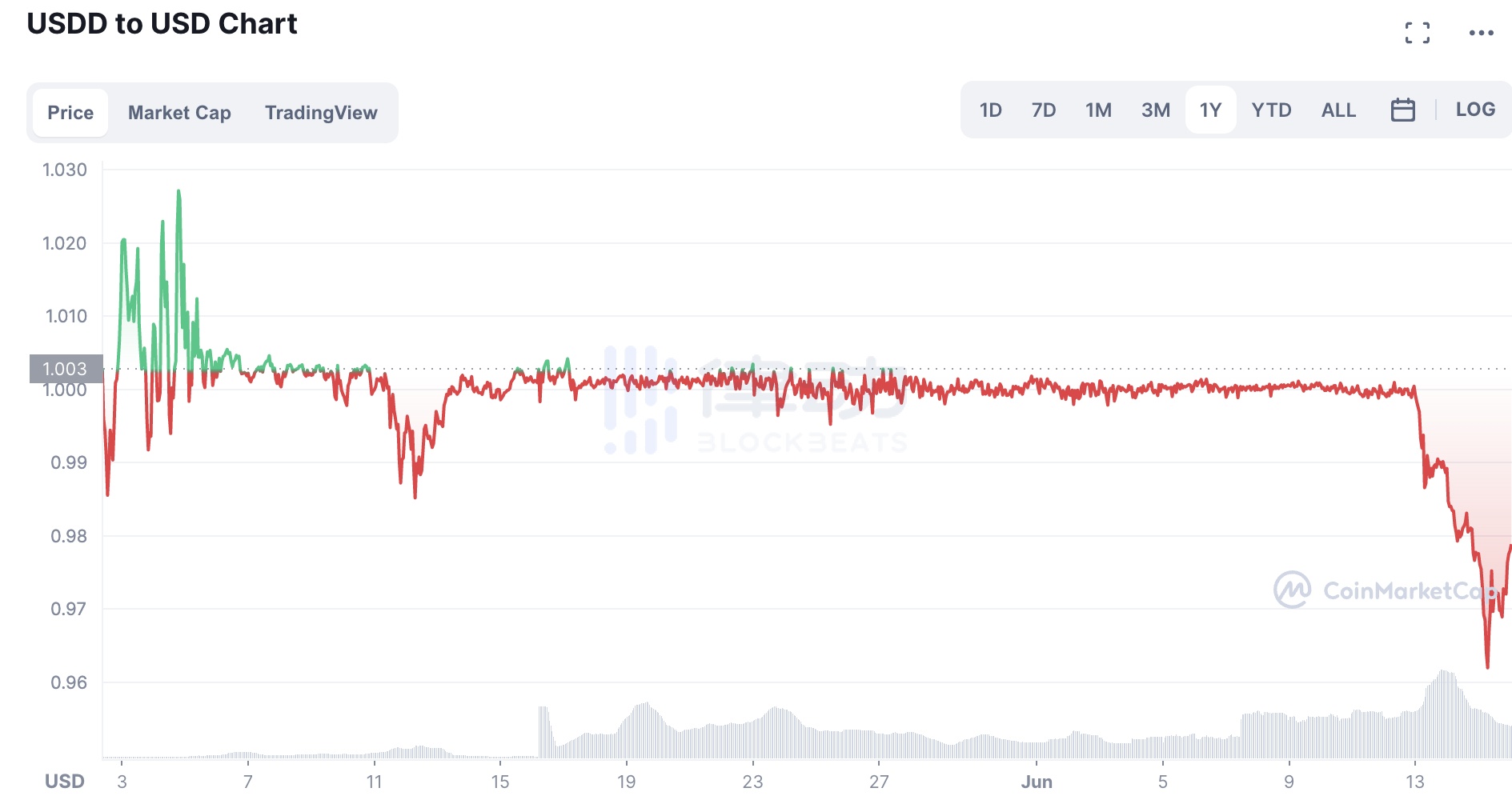

不難看出,主流生態和機構的清算使市場的整體信貸規模急速萎縮,且或許將導致持續的去槓桿化。就像Celsius 回籠資本一樣,許多其他的借貸平台也將通過從市場中抽取信貸來保護自己,使流動在市場的資本進一步減少,也使流動性進一步枯竭。譬如TRON 生態穩定幣USDD,在波聯儲數億美元的支援下也沒能逃離脫錨的命運,昨日最低跌至0.96 美元附近。