加密藝術市場是基於以太坊生態系統中的一員,同理也需要對等的擴容解決方案幫助緩解鏈上TPS的處理問題以及高額的gas fee。而加密藝術一直都是邊緣「非主流」文化,從看的見摸得著的現實藝術作品到看得見摸不著的加密藝術作品,文化的摩挲碰撞已經突破了時間和空間維度。最初單件的幾美元到現在的上億美元,加密藝術市場不缺熱錢的湧入,造富的故事層出不窮。而加密藝術品的自身屬性和美學價值是跟隨著流量走的,可以說關注度越高,價格越高,潛在買家也會越多。那麼如果解決了轉賬成本以及可拓展性,加密藝術市場能不能迎來自己的2.0?本文將會以半科普的方式簡單介紹一下加密藝術市場的起源,什麼阻礙了加密藝術市場以及一些可行解決的方法。NFT(非同質化代幣)是加密藝術的統稱(暫且這麼先理解), 它是一個憑證,是一個針對以太坊平台衍生出來的加密藝術品所有權的憑證. 我們知道藝術品是很「神聖」 ,一件藝術品是無法被切割,它所體現的價值是它具有獨特體徵的一種表現.而加密世界裡,我們一直被灌輸的「可分割」和「可替代性」等特徵例如比特幣,以太坊等眾多ERC20代幣,他們具有被無限切割的屬性, 這種金融延展性的疊加導致了資產交互的便捷. 舉個例子, 一個eth可以換大概0.03個BTC, 隨著價格的波動, 可能兌換的個數會增加或減少. 這就是「可替代性」, 本質上是兩個同屬性資產的互換, 他們也被稱作FT(同質化代幣).

那麼非同質化代幣呢? 其實也就是無法被分割, 具有獨特性唯一性. 單位永遠為1的資產.

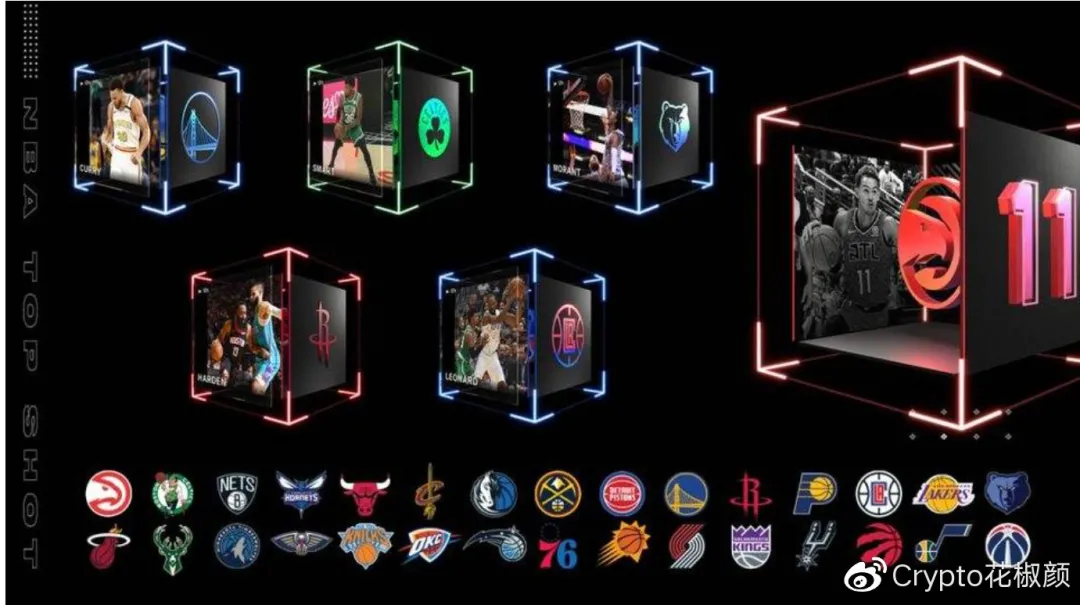

NFT可以是一段音頻, 一幅搞笑動圖, 一個網站域名, 遊戲道具, 虛擬收藏品, 虛擬房地產等等. 由於每個藝術品都是獨一無二的, 你無法用可互換資產去置換他們.NFT早在2017年就有了這個概念, 老玩家可能還比較熟悉17年的CryptoKittits一度造成了以太坊的癱瘓, 後來陸陸續續的cryptopunks像素風的頭像風靡了一波. 今年的NBA top shot直接一舉出圈, 其所屬的公鏈Flow代幣其社區價格從0.1美金到現在的31美金, 回報率是可怕的300倍. 更別提本身的NBA top shot電子卡片融合了盲盒玩法後, 收藏價值更是直線上升.

「去年9月17日,詹姆斯的一張球星卡以3999美元高價售出,是當時成交價最高的卡片。1月20日,詹姆斯的球星卡以4.75萬美元售出,創歷史新高。這張卡牌的編號為23號,與詹姆斯的球衣號碼相同。2月23日,詹姆斯的卡片再次以20.8 萬美元刷新最高紀錄。 」

言而總之, NBA top shot能出圈少不了NBA這個龐大的流量體. 歸根結底還是IP效應和粉絲經濟. 現在比較期待的是萬代和任天堂的IP出圈,畢竟除了NBA以外,也只有這兩家公司可以讓我們這一代心甘情願掏錢包了。

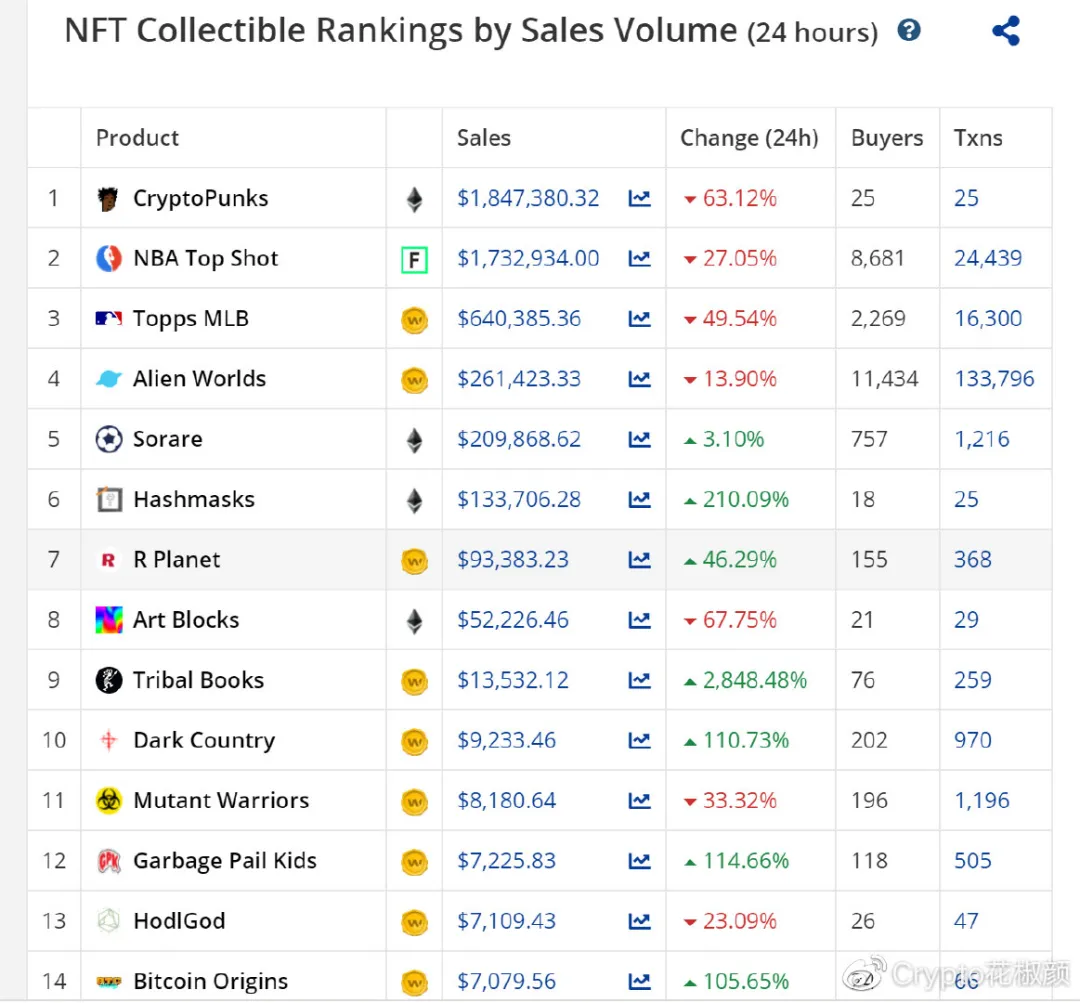

根據CryptoSlam 數據顯示,在歷史成交量前十的項目中,排名靠後的八個項目的成交量總和僅與NBA Top Shot 打個平手, 目前市場兩極分化非常嚴重, 大部分的NFT項目還是不溫不火. 前段時間MEME, DEGO等項目打破了次元壁融合了DEFI + NFT 創造了新的結合, 也讓市場瘋狂了一把. 但是不解決以太坊的生態問題, NFT始終只是小眾人的遊戲樂園.

Layer2 + NFT = 加密藝術市場文藝復興2.0?

Layer2 + NFT = 加密藝術市場文藝復興2.0?

根據鏈聞的整理, 圍繞以太坊以及NFT生態圈子主要有有這麼幾個問題:

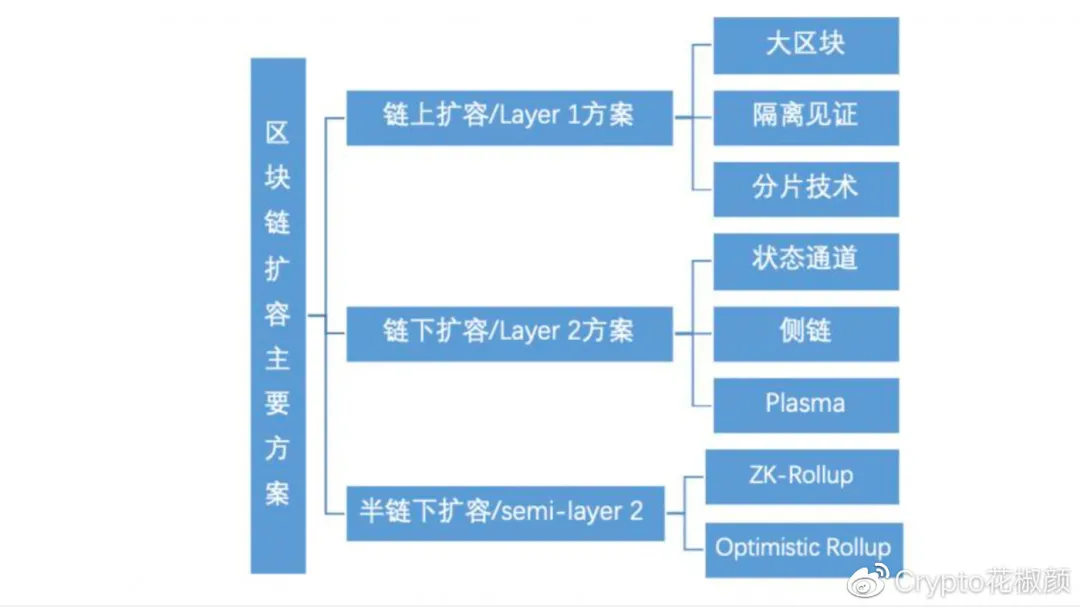

用戶體驗(交易需要幾分鐘才能確認)成本(NFT 交易費用目前高達30 美元以上)開發者體驗(NFT 項目多在解決技術難題,忽視項目自身改善)這裡的擴容方案主要包括, 鏈上擴容以及鏈下擴容方案. 而鏈上擴容方案都被稱作layer1方案. 具體就是提供提供交易擴容來達到解決交易擁堵的問題.

而Layer2 是鏈下擴容方案其中又包括了側鏈, 狀態通道, 等離子體(Plasma), Validium等. 我們可以這麼理解Layer2, 把交易過程,業務處理完全離開主鏈(off chain), 在鏈上只反映交易的結果, 並且中間過程主鏈不做任何記錄. 這樣的好處是可以連接並與其他生態系統互動, 大大增加了去中心化金融的交互性. 缺點呢就是只有局部穩定性, 安全性能做不到完全100%的共識.

另外一種rollup是Optimistic rollup,他的挑戰程序是激勵欺詐舉報,而這種欺詐舉報需要提供大量推理,但是欺詐證明模型本身也有諸多缺陷,兼容性並不能有特別良好的體現。