太和觀察:DeFi極簡史

The following article will briefly discuss about what Defi has been gone through、popular things on Defi and what Defi might be look like in the future

'值得信賴的第三方是安全漏洞',從20世紀90年代Nick Szabo提出智能合約起至今也已二十餘載,然而基於當時的狀況始終未能付諸實踐直到2013年以太坊白皮書中提到:以太坊被設計為一個(比特幣)替代協議目的是為迎合快速發展時期誕生的諸多去中心化的應用,其內嵌圖靈完備的編程語言可允許任何人編寫智能合約及去中心化應用。以太坊協議實現著遠超貨幣功能的應用,而近兩年如日中天的DeFi概念也在此時初見雛形。

本文將根據以上時間軸描繪一個DeFi從無到有的歷程:

1. 2017-2018 眾多老牌項目嶄露頭角

1.1 2017.12 MakerDao上線——Defi自己的穩定幣

1.2 2018.9 Compound上線——曾經的王者

1.3 2018.11 UniSwap上線——AMM顛覆交易模式的利器

1.4 2018.11 Synthetix上線——鏈接傳統世界的橋樑

2. 2019-2020新玩法百花齊放

2.1 2019.1 WBTC上線——BTC敞開大門

2.2 2019.7 Chainlink上線——連接現實數據的橋樑

2.3 2020.1 AAVE上線——閃電貸沒有結束即沒有開始

2.4 2020.312——系統性'壓力測試'

2.5 2020.6流動性挖礦——難以持續的熱點

3. 展望Defi未來

3.1流動性質押——釋放質押資產流動性

3.2衍生品——或許是下一個引爆點

二級標題

二級標題

1. 2017-2018 眾多老牌項目嶄露頭角

DeFi生態又稱為去中心化金融,跟傳統金融相比規模雖小,但傳統金融各個方向已經逐漸映射到DeFi當中組建成一個區塊鏈的金融樂高。從2013年DeFi概念初見雛形到2018年Dharma Labs 創始人Brendan Forster首次提出去中心化金融或開放式金融Decentralized Finance 的概念時隔5年之久,這期間也是整個區塊鏈生態的萌芽階段。

1.1 2017.12 MakerDao上線——Defi自己的穩定幣

2014年11月由中心化實體Tether發行的穩定幣USDT上線,用戶可1:1兌換美元,其'聲稱'的100%的信用背書以及'完全透明'的方式使之成為最主流交易所的錨定貨幣,但自2018年以來Tether便再沒有公開過審計報告。

而後第一個DeFi項目MakerDao於2017年12月主網上線,其穩定幣的意義非凡。除中心化穩定幣功能外,去中心化穩定幣Dai還具備以下特徵:

抗惡性通脹:阿根廷通脹率高達37.2%。穩定幣Dai錨定美元的特性使之已成為許多阿根廷民眾用來儲存財富的工具。

另類金融通道:基於DeFi去中心化的特點,用戶甚至不需要持有銀行賬戶即可完成轉賬、交易甚至支付等功能。

此外Dai還有諸如無審查、7*24小時市場及避稅等特點。換句話說,USDT能做的Dai也能做,但是Dai能做的USDT做不了。去中心化、公開審計、完全透明、鏈上可查無一是USDT能做到的。目前來講Dai不僅僅是許多交易所上的計價貨幣,也是許多Dapp上默認使用的穩定支付手段。 Maker作為整個生態第一個項目發行穩定幣為整個Defi生態的未來打好了基石,不需依賴銀行賬戶、不需依賴信用評級,甚至不需依賴USDT,我們Defi有自己的穩定幣,這就是Dai一直以來穩居Defi TVL第一的原因。

圖片描述

圖片描述

數據源:debank

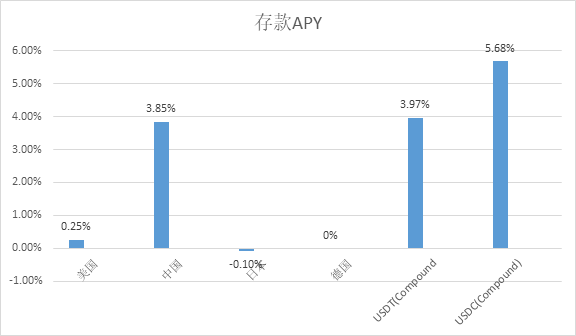

圖片描述

圖片描述

數據源:Trading Economics

由於Compound的火熱,我們暫可總結出有關一個合格的DeFi項目需要具備以下素質:

無准入許可Permissionless

有沒有對手方風險Counter-Party Risk

資金是不是有可信第三方託管Trusted Third Party

把以上點套到Compound上則可一一對應到任何人都可使用,無需(Know Your Customer)KYC,相對於17億沒有銀行賬戶的人這或許是個很好的選擇。其次Compound沒有對手方風險,用戶交易對手方的是智能合約,智能合約由於鏈上公開透明每一步操作皆可查。最後用戶資金是在鏈上而不是在項目方手裡因此相對來說更為可信。 2018年到現在雖然僅僅3年時間,在那個剛剛嶄露頭角的時代裡,Compound首個商業銀行的身份足以吸引到諸如Coinbase等知名投資機構,事實也是如此Compound一直穩坐借貸平台龍頭寶座,直到今年Aave上線對比下來會覺得Compound它其實完全被碾壓。

1.3 2018.11 UniSwap上線——AMM顛覆交易模式的利器

傳統市場的交易所承擔著投資者的媒介,二級市場金融產品如股票、期貨、期權一直以來都是投資標的資產。鑑於區塊鏈底層技術的夯實以太坊的改進使得整個生態處於初步飛速發展狀態,數字貨幣交易所承擔著投資者熱情釋放的角色。

不需要預言機的Defi交易系統

2018年11月UniSwap上線,UniSwap於2020年Q3早已遠超其他DEX成為賽道龍頭。摒棄訂單簿模式,沒有因流動性不足匹配買賣單困難的問題也不會有限價單一直不成交的深度問題,AMM將流動性匯集到一起根據算法實現做市根據其CFMM公式甚至定價都根本不需要用到預言機。用戶的對手方呢是資金池,用戶的錢呢在鏈上資金100%安全所以根本不用擔心交易所跑路之類的問題,這是中心化交易所永遠都不可能解決的問題。

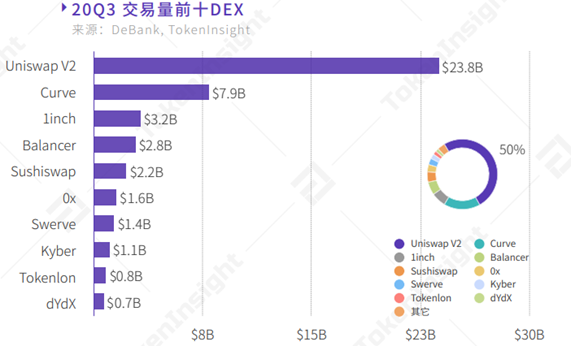

圖片描述

圖片描述

數據源:TokenInsight

UniSwap的不確定性即為Sushiswap的確定性

近日隨著UniSwap挖礦到期,且社區投票重啟挖礦存在不確定性,大量資金湧出,Sushiswap於11月15日大漲三十個點,究其原因:UniSwap的不確定性即為Sushiswap的確定性。而Sushi也相應的增加了USDT/ETH、WBTC/ETH等池的獎勵以吸引UniSwap近期流出資金。顯而易見的是據Defi Pulse統計UniSwap總鎖倉TVL日變化為-43.99%,相對應的SushiSwap TVL日變化為+69.14%,但DeFi TVL並沒有顯著減少推斷資金並沒有大幅流出DeFi生態(截止至11.25 )。

1.4 2018.11 Synthetix上線——鏈接傳統世界的橋樑

隨著整個DeFi生態的日趨完善從穩定幣到借貸平台再到DEX,用戶幾乎可以看到另一個傳統金融世界,然而在這個世界裡卻缺少了傳統金融領域諸如股票、大宗商品及其他衍生品投資標的。用戶若想參與傳統領域投資則必須回歸傳統交易所且存在諸如地域監管等條條框框,而隨著Synthetix上線,幾乎是打通傳統金融資產的通道。同樣的,整個項目是去中心化無准入門檻的。

二級標題

圖片描述

二級標題

2. 2019-2020新玩法百花齊放

其實不難看出,2017-2018年是各個項目帶動生態的時期,由傳統金融映射到區塊鏈中,伴隨著借貸,交易所,衍生品,穩定幣和錨定幣等項目建立完整的底層鋪設。 2019-2020則是創新性應用助力生態發展的時期是仿盤挑戰者誕生的時期,諸如閃電攻擊,流動性挖礦,流動性攻擊都是在之前基礎上衍生出的新玩法,而這些新玩法傳統世界不曾有,也不可能有。

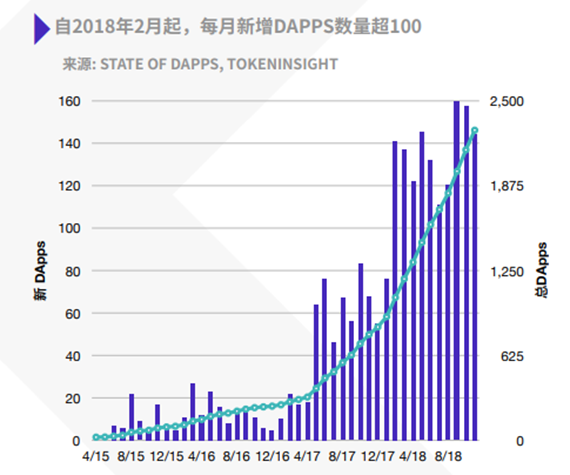

圖片描述

圖片描述

數據源:State of DAPPS

2.2 2019.7 Chainlink上線——連接現實數據的橋樑

智能合約在那個時候還只能調取鏈上數據,而規模的增長自然伴隨著一個與現實世界交互的需求。交互才意味著與現實社會接軌,2019年7月預言機賽道首個項目在以太坊主網Chainlink上線了。

作為當前市值第一的Defi項目,Chainlink不僅是許多傳統公司如穀歌、甲骨文的合作夥伴,也是大部分Defi項目的預言機如Aave、Synthetix、Yearn Finance。想必很多人知道11月26日Compound 9000萬資產被清算,由於其沒有預言機而是錨定Coinbase 和OKEx價格,反觀Aave因為用了Chainlink預言機所以在極端行情下清算資產大規模減少。

挑戰者Nest直接在鏈上形成數據

礦工真金白銀的報價將鏈下事實直接在鏈上形成,礦工的鏈上博弈由於報價規模是成交規模的整數倍因此作惡成本成指數級上升,且激勵機制獎勵優質數據提供者保證了數據的可靠及系統的穩定形成一套完美的閉環。正如V神強調要將預言機重點放在獲取真實數據上一樣,Nest的報價模式很好的迎合了這一點。

2.3 2020.1 AAVE上線——閃電貸沒有結束即沒有開始

轉眼到了2020年,DeFi生態已經初具規模,賽道項目層出不窮,行業內競爭也愈演愈烈。眾多挑戰者試圖瓜分市場份額,如前身為EthLend的Aave於2020年1月上線,作為藉貸賽道挑戰者很多人會把Maker、Compound和Aave做比較。個人認為Maker可歸屬借貸賽道但不適合與其他借貸項目進行比較,其穩定幣角色超脫於存貸雖然Dai本質上也是超額抵押借貸。

代碼說:沒有結束就等於從沒開始過

閃電貸這一革命性的金融工具最早來源於Aave,之所以把它稱為金融工具是因為它與期貨期權等衍生工具一樣而非一套完整的盈利策略。沒有結束即從沒開始過:用戶只需要在一個以太坊出塊時間約13秒內完成還款及利息即會被認為是一次成功的閃電貸,代碼邏輯不完整或不能如期歸還則閃電貸就沒有開始過。 Aave推出的閃電貸可以說顛覆了傳統的認知,邏輯上講開始才會有結果,閃電貸卻是結束才能看到開始。 Defi從被動傳統金融業的一一映射到憑藉區塊鏈優勢創新出傳統領域沒有且不可能有的東西,有趣。

叢林法則殘酷但也是生態發展的常態

有關閃電貸對於普通用戶的兩個門檻則不得不提:

用戶需要略懂編程使用Solidity進行操作

一個成功的閃電貸關鍵在於發現可行的套利機會

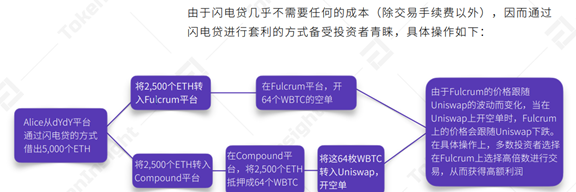

如下圖bZx的智能合約錯誤允許抵押不足狀態存在才是整套流程攻擊成功的核心。此外閃電貸當前的絕大多數應用是被用來做套利,套利機會可大可小幾乎無處不在,閃電貸被用做套利工具抹平價差,也許是促進生態正向發展的一大步。縱然閃電攻擊頻發,但工具本身沒有錯,卻恰恰可為整個生態剔除那些智能合約有漏洞的協議,叢林法則殘酷但也是生態發展的常態。

站在今天看Aave幾乎可以說是一個比較成功的挑戰者,不管其借貸穩定利率使用戶有多重選擇,還是閃電貸這種傳統金融無法複製的創新金融工具。作為藉貸平台,利率顯然是用戶最關心的問題,而Aave提供的絕大多數幣種存貸利率都是優於Compound的。 Aave協議從功能上來講比Compound提供的要多,而越複雜的東西也較可能出錯,這恐怕是唯一可為Compound辯護的東西了吧。

2.4 2020.312——系統性'壓力測試'

圖片描述

圖片描述

數據源:廣發證券

圖片描述

圖片描述

數據源:TokenInsight

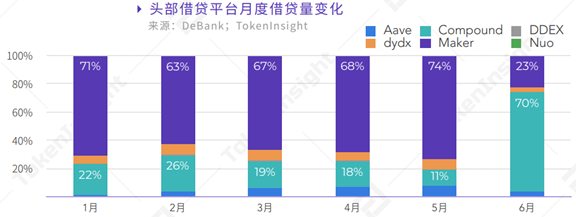

一個瀕死的項目6月突然出現借貸量爆發式增長,Compound並非第一個推出流動性挖礦的項目但為何能帶來裂變,究其原因還是用戶發現了當時的BAT套利模型,Compound代幣分發獎勵設為每個市場收到的COMP代幣數量根據市場中應計利息成正比,也就是支付利息越高,得到的COMP越多。而當時BAT 在Compound 上的存貸利率高達23.77% & 31.88%,相比BAT 5月23日上線Compound——6月18日之間,BAT 的存貸利率一直僅為0.06% & 2.75%左右。

扭曲真實利率,擠壓原本忠實用戶

沒有實體價值支撐

二級標題

二級標題

3. 展望Defi未來

3.1流動性質押——釋放質押資產流動性

當前Defi為保證平台安全性,都採用了超額抵押機制即存入150%的資產作為保證金才可貸出100%資產,質押資產隨著Defi鎖倉量步入100億大關已然初具規模,然而質押資產會失去流動性進而失去價值,雖然超額抵押者貸出資產有其特定目的比如說挖礦。針對PoS的問題,Kira旨在為質押資產釋放流動性,Kira支持所有代幣,而且每個節點享有同等投票權。

衍生品質押重獲流動性

支持任何代幣的DEX

針對不同項目不同用途的鎖定期、回本週期有些長達數十天,有些長達數月。流動性質押這一傳統市場不曾有概念的前景可期,目前的DEX雖說相比中心化交易所來說更加透明更加簡單,但是DEX僅能提供ERC20 Token的交易因此極大限制了交易的廣度,而Kira的衍生品交易系統則支持所有代幣、鏈上交易也就極大提高資產的流動性和利用率。

3.2衍生品——或許是下個引爆點

界面友好

界面友好

期限、價格等參數的設定

市場流動性是否充足,撮合效率

目前市場上已有一些衍生品市場項目,覆蓋到如期貨期權互換,標的資產如利率外匯等。這些項目瓶頸有很多,Defi是否可以用區塊鏈的方式實現把期權賣方集結到資金池當中平滑潛在損失。其次任何交易所首要考慮的問題交易深度及足夠的流動性能否給予到期權交易平台,怎樣定價是否需要預言機如何防止預言機攻擊。傳統世界的萬億市場是否能以Defi的方式發光異彩值得期待。

二級標題

二級標題

引用

引用

引用

2020 DeFi行業研究報告Part1. (2020年11月).檢索來源: TokenInsight

CapitalHillChain. (2020年10月). 檢索來源: ChainNews

EthereumGroup. (2013). ethereum whitepaper

Gains in Financial Inclusion,Gains for a Sustainable World. (2018年5月18日). 檢索來源: The World Bank

tradingeconomics. (2020). 檢索來源: tradingeconomics

潘超. (2018年5月).乾貨| 關於USDT 和穩定幣,大多數人都錯了. 檢索來源: 加密經濟研究院