8000字說透公鏈手續費用周期性和負面反饋循環

本文來自Medium本文來自

本文來自

本文來自,原文作者:Nic Carter,由Odaily譯者Katie 辜編譯。對於蒸汽機來說,這是其設計的一部分。就像我們將看到的那樣,公鏈中也存在類似的現象,但結果更加複雜。

二級標題

二級標題

二級標題

週期性手續費奇怪案例

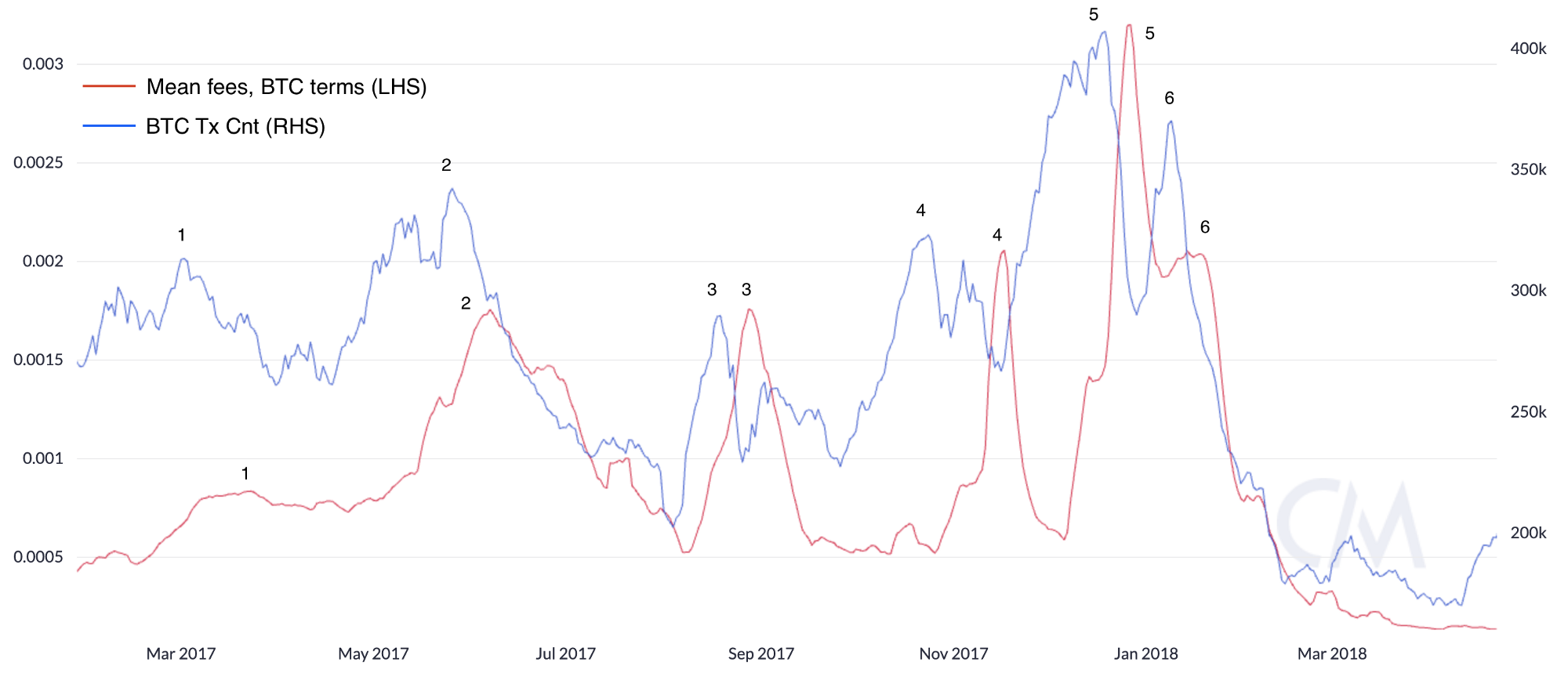

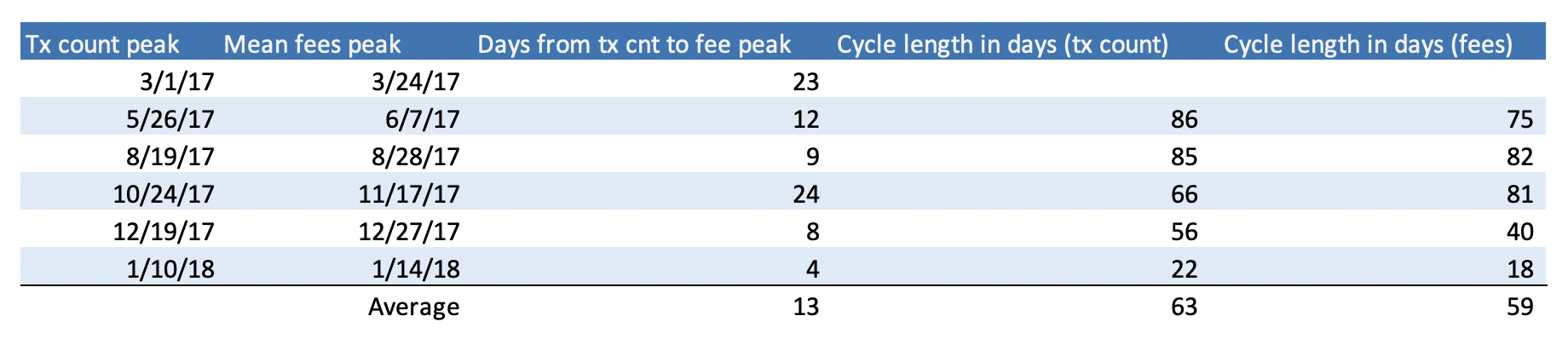

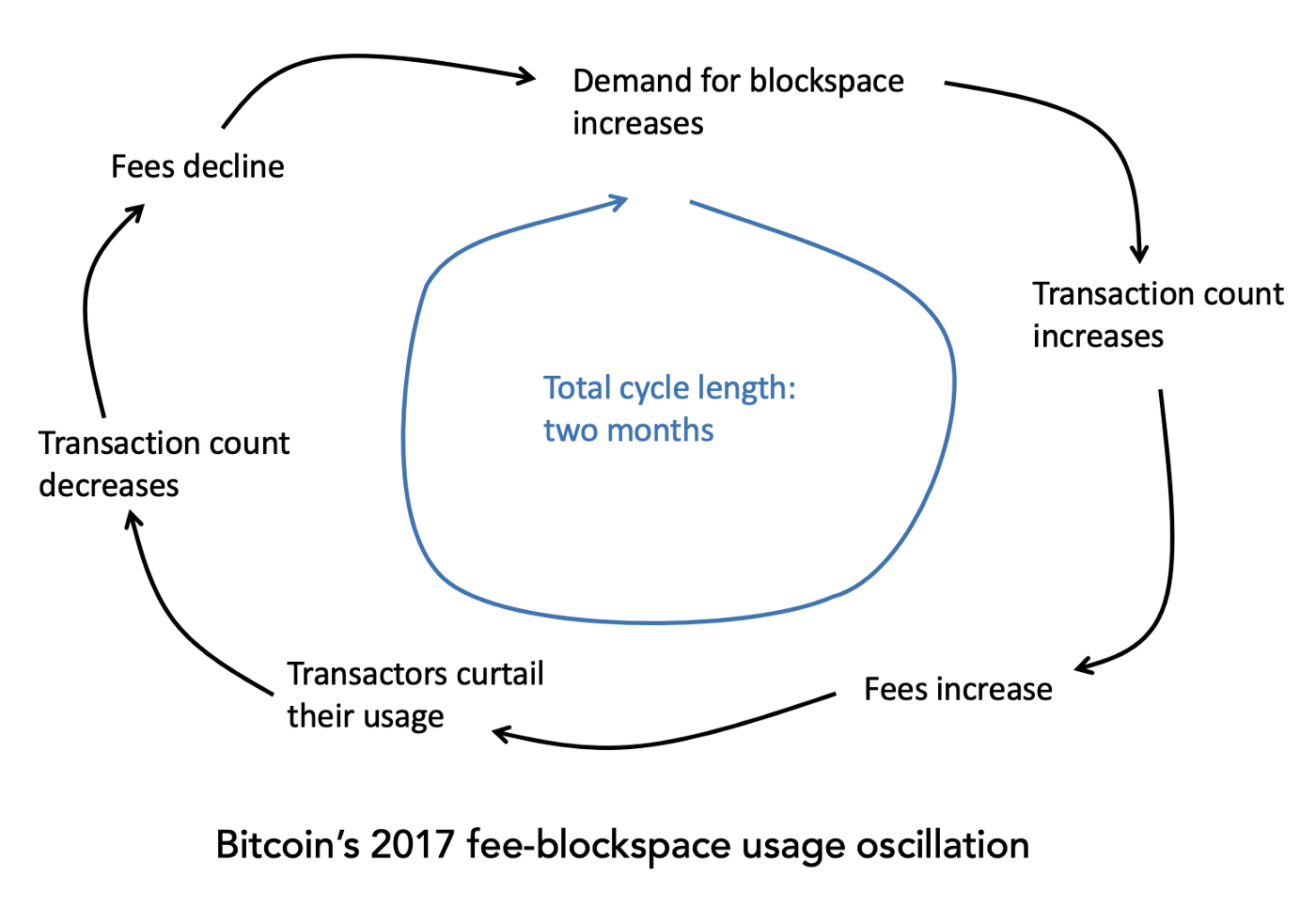

隨著2017年的市場狂熱消退,我注意到比特幣的手續費和交易數量似乎出現了重複性規律。區塊將被填滿,手續費將飆升,交易量開始下降,然後區塊將再次被填滿。據我分析,這個週期在2017年重複了六次。

請注意,我已將7天移動平均數值的平均手續費和交易次數進行了平滑處理。人們將比特幣2017年末的“手續費危機”視為一次簡單的事件,但實際上至少有四個時期的手續費急劇上漲,如果算上較小的高峰,則有六個時期。只是大多數人都以美元而不是本地單位來計算手續費,因此當比特幣的美元價值也飆升時,他們才真正注意到最終的手續費飆升。

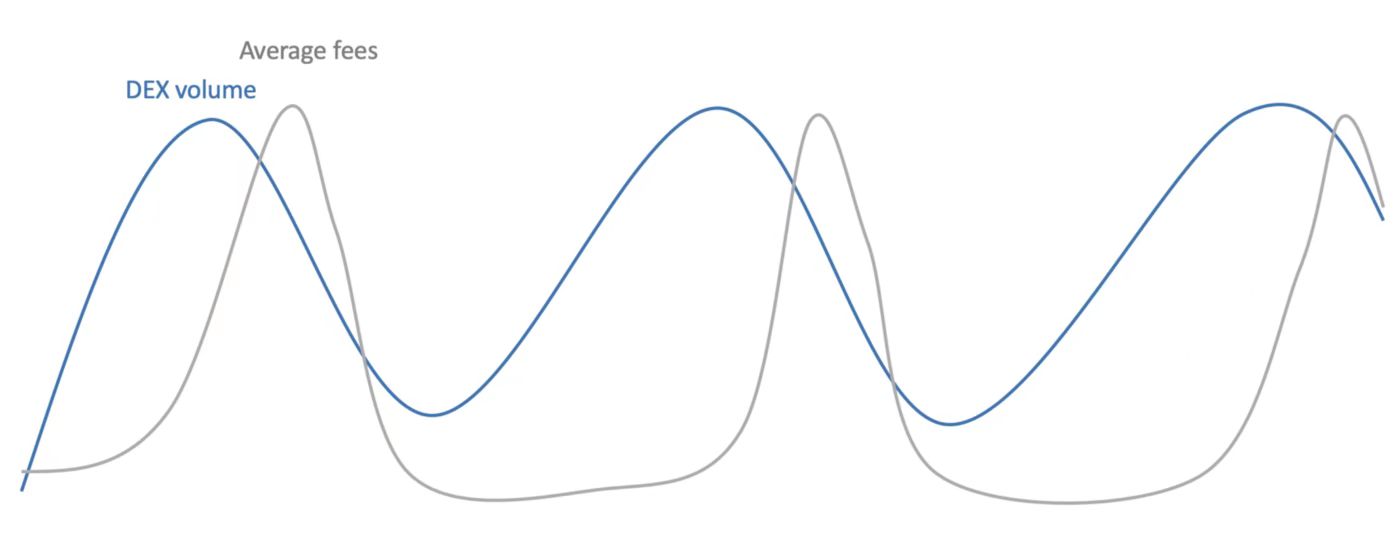

平均而言,手續費會在交易完成後約兩週達到峰值。儘管整個年度都在上漲,但整個週期花費了兩個月的時間。隨著區塊逐漸填滿,新的少量交易將手續費推到了交易者無法接受的範圍。當然,手續費只是現象,潛在的問題實際上是區塊空間。

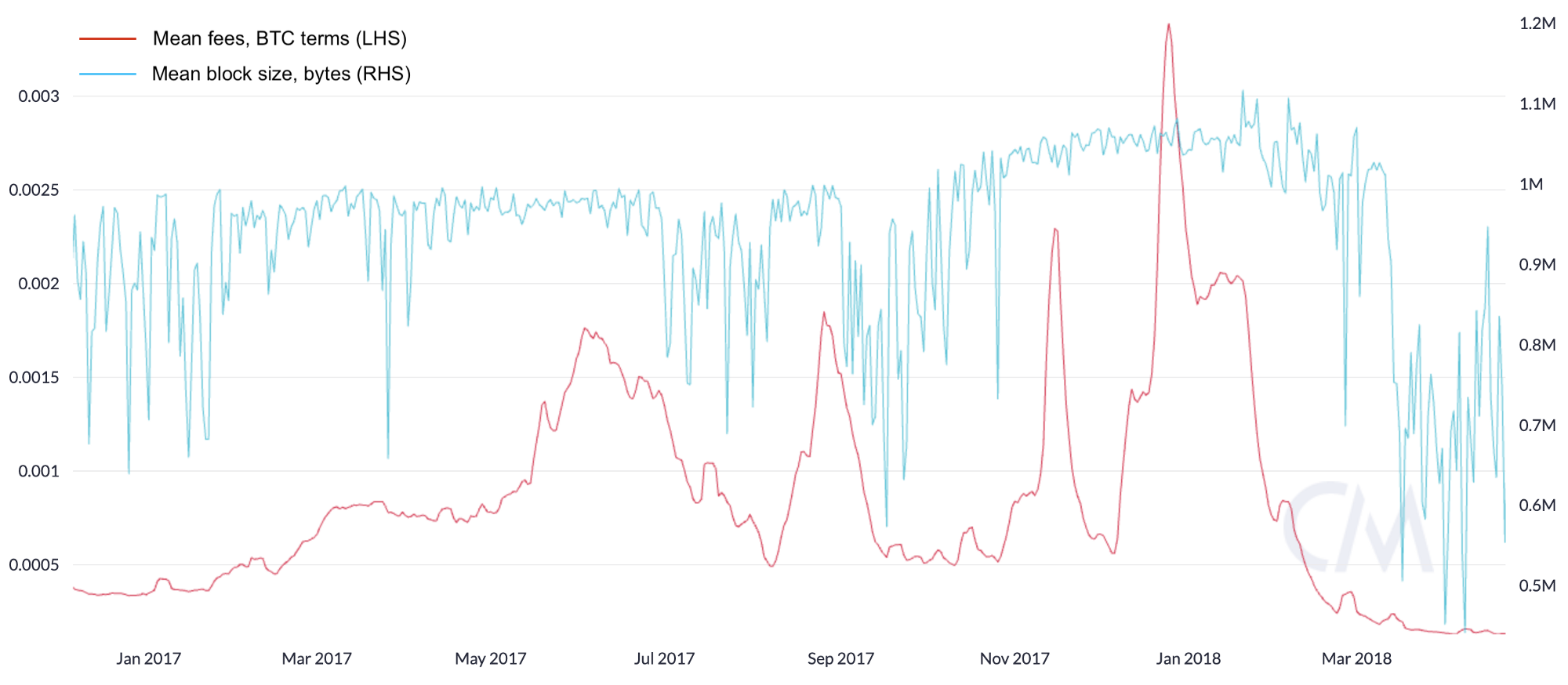

你可以通過檢查區塊填充和平均手續費之間的關係將開發可視化。

這只是出於我的好奇心,我當時指出了這一點,但是與週期實際上並沒有太大關係。你根本無法猜中一周後的交易次數會是多少。我從中學到的教訓很簡單:在某個時候,用戶對收費感到沮喪,並取消了鏈上交易的優先級,特別是如果收費相對於他們的交易規模而言很大時。 SegWit提供了相當多的幫助。從某種角度看,手續費是自動調整的,因為它們鼓勵大量的區塊空間消費者省著點消耗鏈資源。但是,所有這一切都讓我更加肯定比特幣分叉將需要大量的延遲交易系統,這些交易系統需要在一系列可信模型下添加到BTC。對我來說,另一點收穫是,用戶向我們證明了清晰的交易週期,並且經過一段時間的高額手續費壓力之後,需要數週才能恢復到之前的交易水平。

二級標題

二級標題

二級標題

以太坊的2020年“手續費危機”

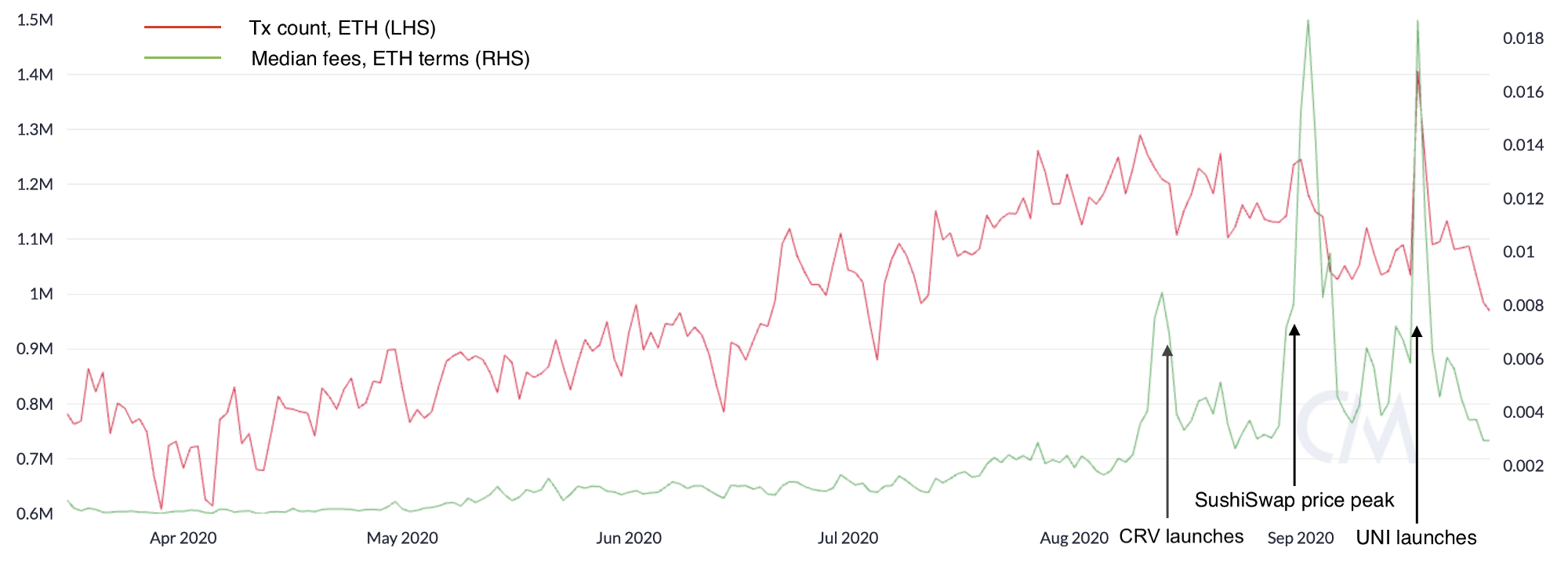

今年,當以太坊的手續費開始攀升,最後超過比特幣的手續費時,我想知道以太坊是否會見到比特幣的手續費動態重現。我對它會產生相同的影響還是對以太坊更具破壞性感到困惑,因為這麼多的流動性是“鏈上”的(與交易所中主要是鏈下的相反)。在我看來,以太坊的區塊空間的供應是動態的,並且可以隨著使用量的增加而增加。事實證明,手續費最終將比我預期的更具破壞性。

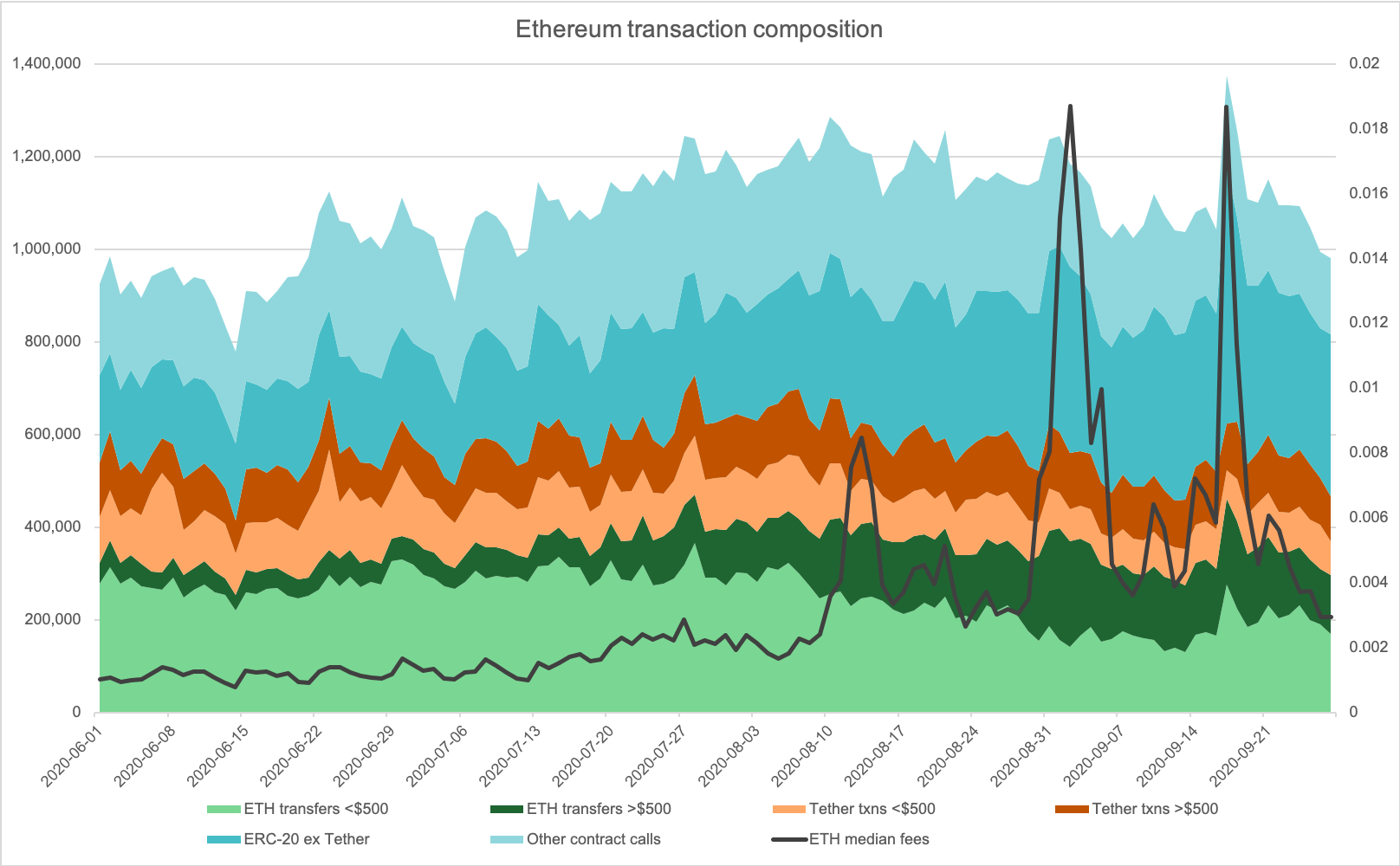

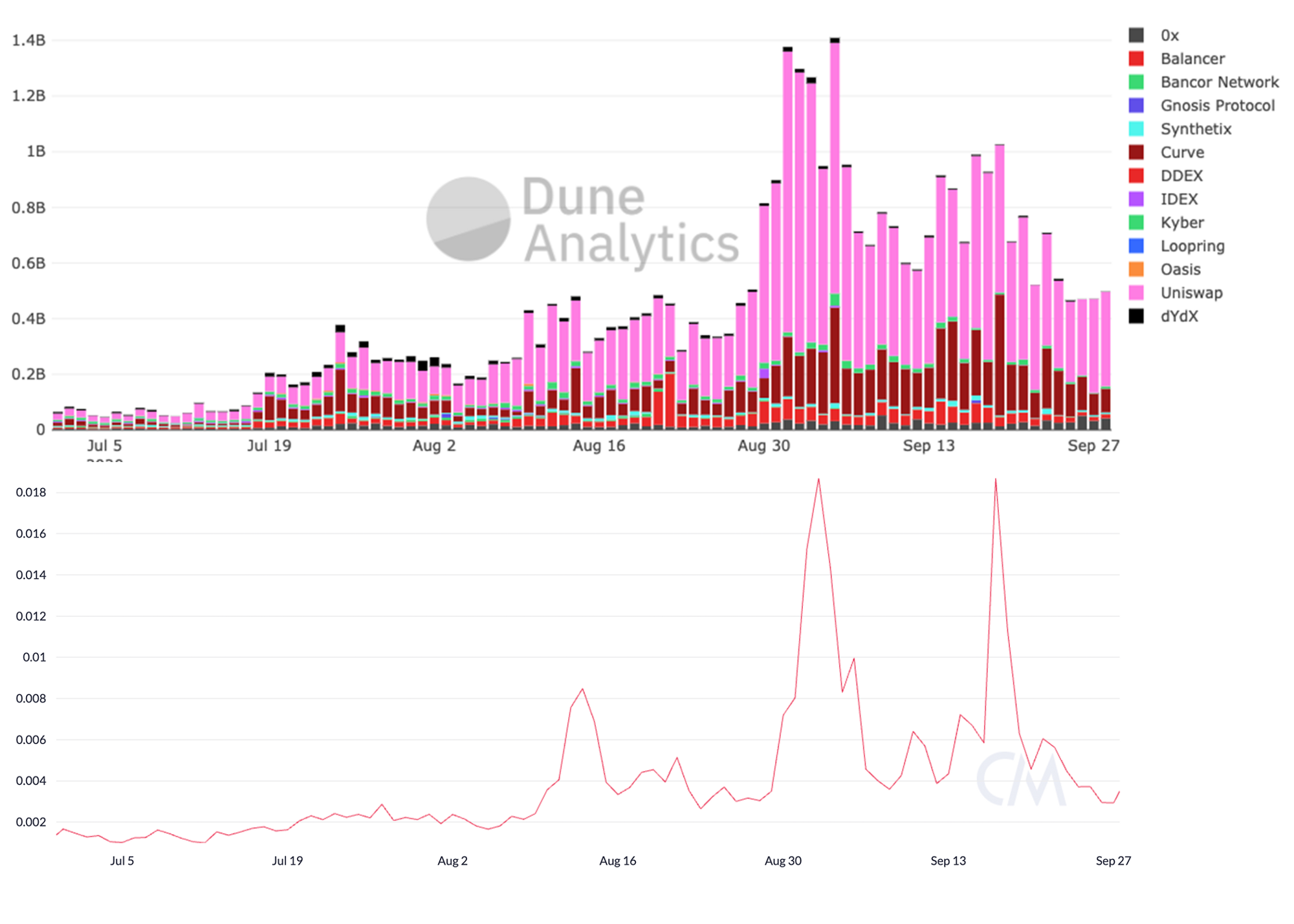

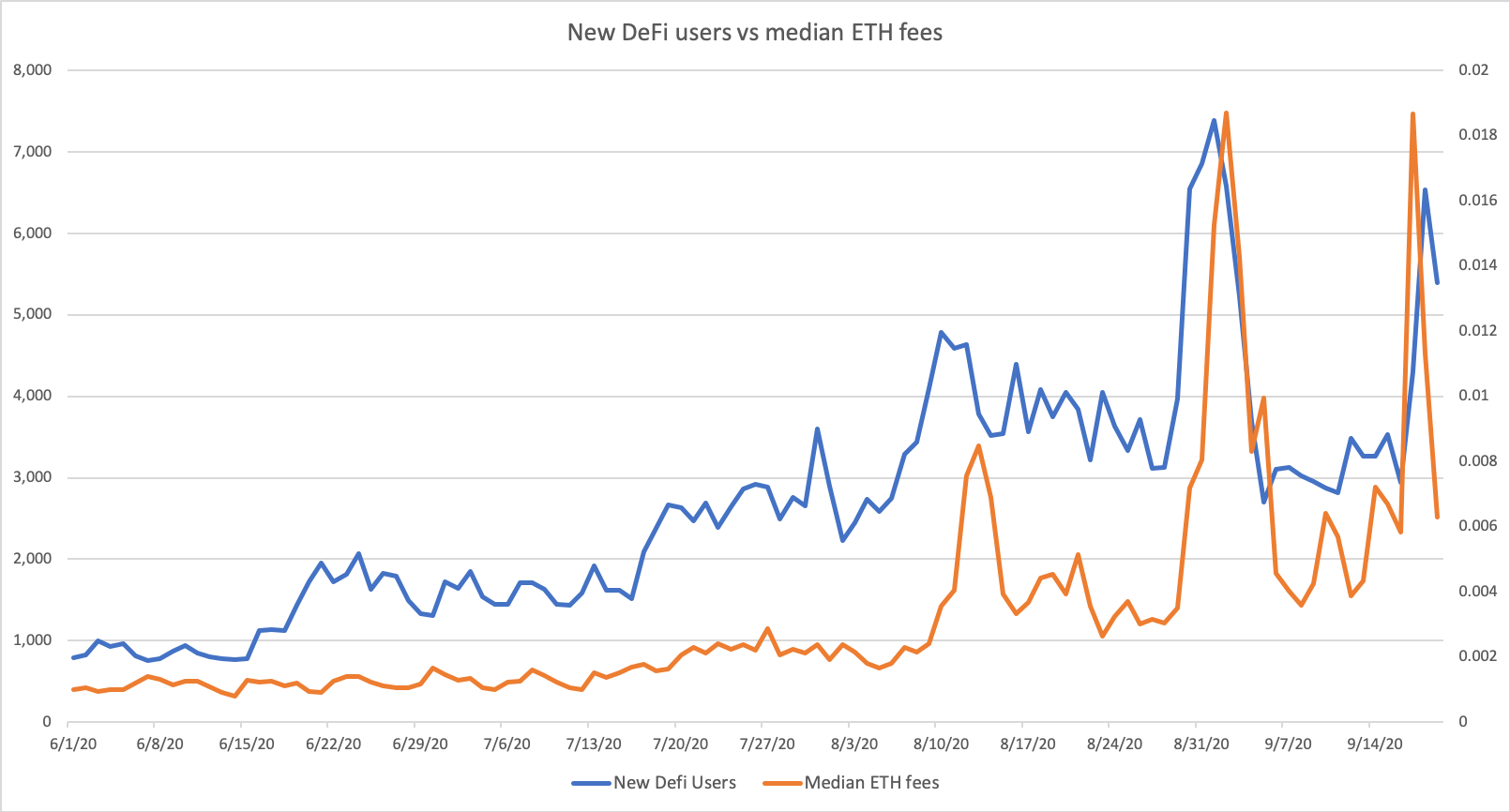

就像2017年的比特幣一樣,隨著交易量的增長,今年的以太坊的利用率也隨之飆升,從而逐漸增加了手續費。 Compound於6月中旬推出的代幣加劇了區塊鏈的利用率,從而增加了手續費壓力,從8月中旬開始,許多其它產品上線使手續費達到了漸增狀態。 SushiSwap和Uniswap的代幣的雙重發行是幾項值得注意的事件。 9月2日,以太坊的平均交易成本超過14美元。總的來說,當天支付了1,670萬美元的ETH手續費,遠遠超過了新發行的礦工收入598萬美元。隨著這些手續費的增加,一些用戶選擇推遲交易,交易數量開始下降。隨著我們在8月中旬進入新的高收費時期,以太坊每天的交易量開始穩定下降。手續費在9月2日晚些時候達到頂峰,但在上個月也開始下降。

兩天后的9月4日,我在On The Brink播客中預測,以太坊的高額手續費不僅會影響鏈的效用,還會影響去中心化交易所的流動性。下面是播客中一段簡短的對話:

Nic:我們看到2017年比特幣出現了手續費-tx計數波動的現象,我預測以太坊也會出現同樣的現象。非常明顯,手續費隨著區塊空間利用率的增加而增加,並且在某個臨界閾值上,用戶開始不能接受,並停止了一段時間的交易。這對他們來說是經濟上不利的交易。因此,交易次數和手續費下降,然後,手續費變得更便宜,因此人們可以再次進行交易,並且保持循環。

而且我認為,如果你看一下拋售,那可能也有關係,因為一些使用鏈上交易所的散戶投資者中的一些人正在從這些交易中定價。而且,如果沒有散戶投資者,聰明交易者也有大量不知情的交易流通量要與之博弈。因此,我認為通常情況下,這對流動性是一種打擊。

Matt:沒有散戶,就沒有集體。

而且,儘管難以確定ETH價格動態,我並不是說它們完全是由這種現象引起的,但ETH和USD在9月1日達到頂峰,然後從那裡下跌,而手續費在整個月的剩餘時間內一直保持上漲。

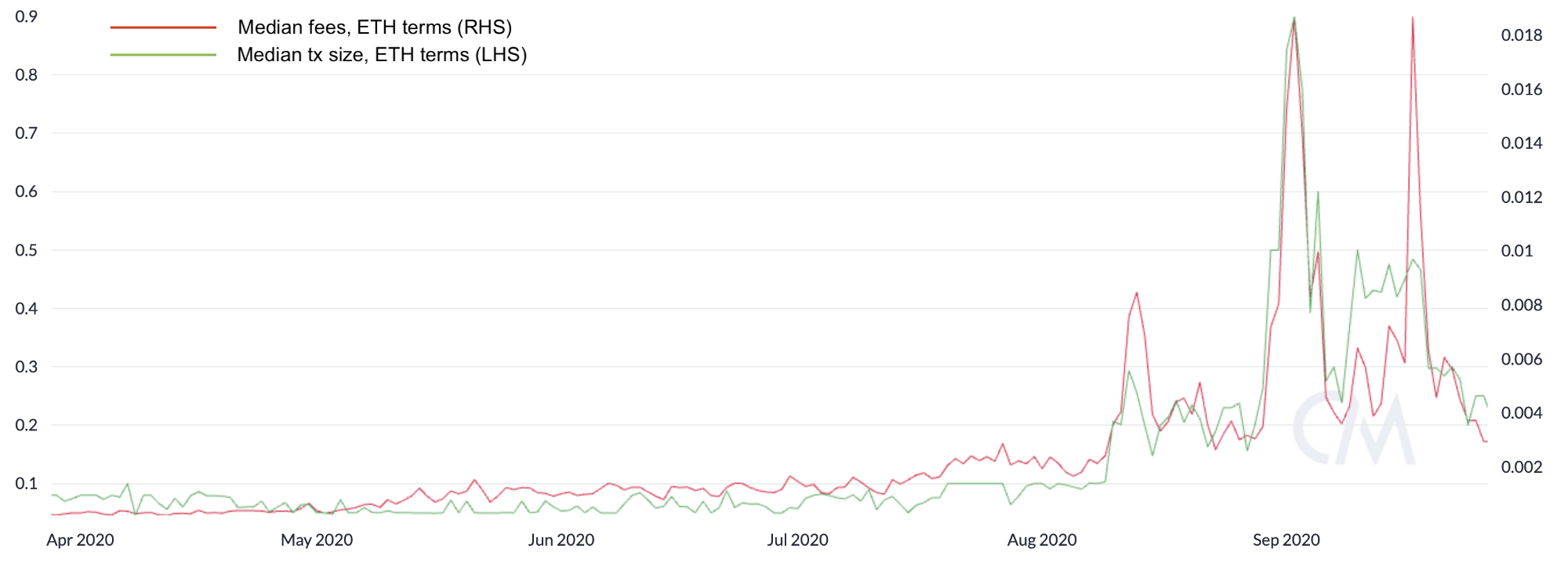

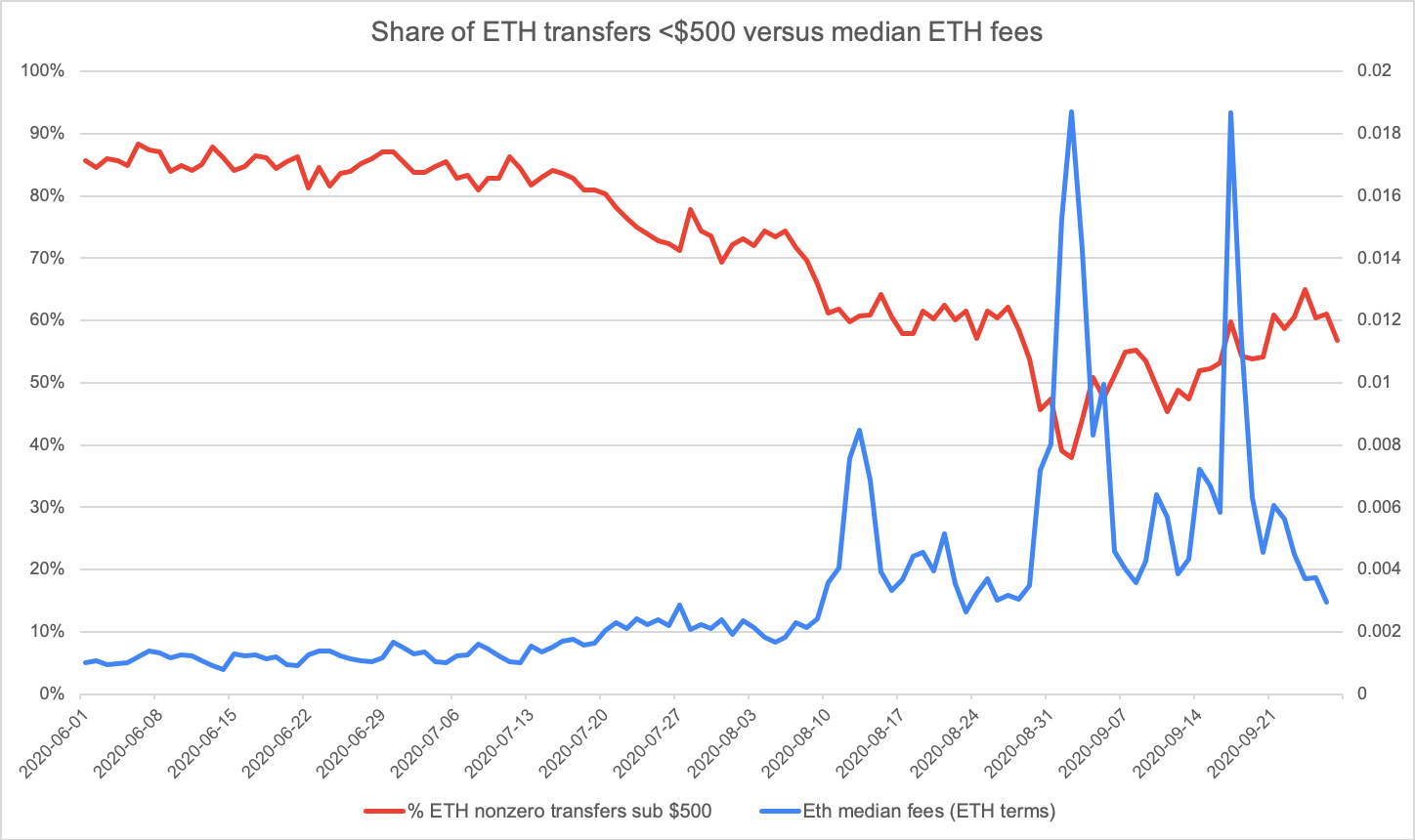

那麼到底發生了什麼?首先,以太坊進入了我認為將是其第一次主要的手續費鏈使用波動期,手續費在交易計數後約三週達到峰值,隨後均下降。更有趣的是,以太坊交易的平均規模以及各種穩定幣交易隨著手續費的上漲而飆升。這是有道理的,用戶可以看到願意支付多少手續費(佔交易的百分比),隨著手續費的增加,他們將停止進行小額交易,而大型交易者開始占主導地位。

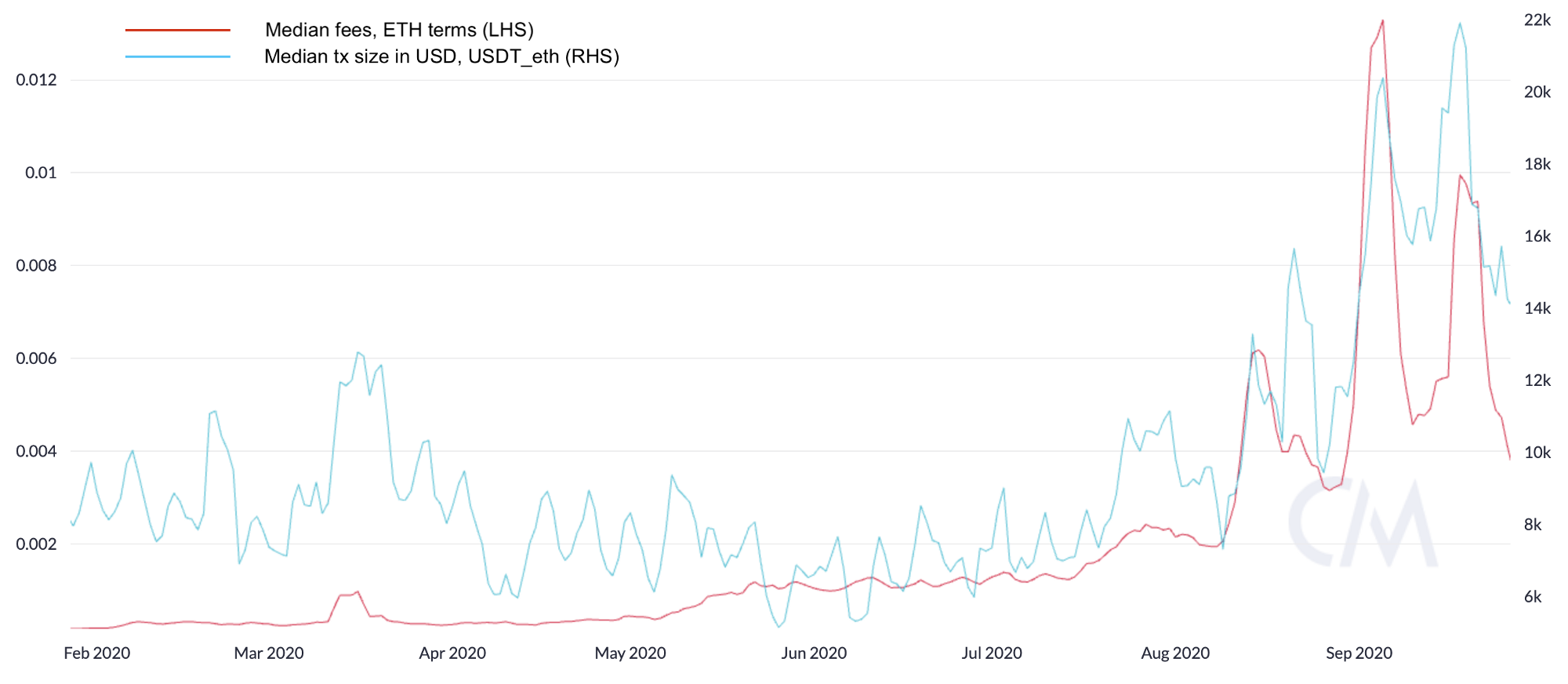

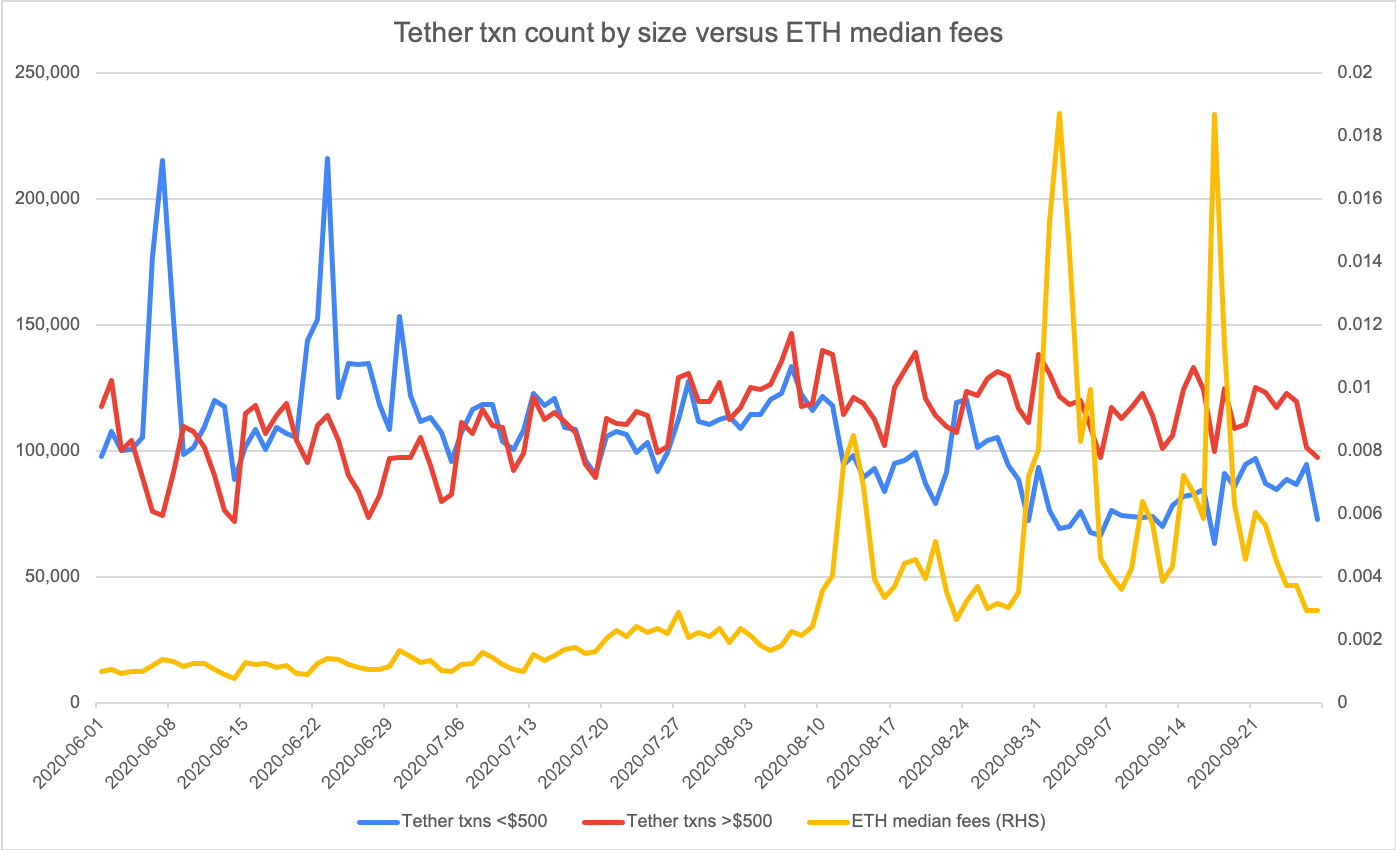

不僅如此,基本的以太幣交易也顯示出這種手續費敏感性。隨著ETH手續費的增加,像Tether這樣的代幣也證明了交易規模的增加。

這表明交易者有一個手續費閾值,即他們願意支付的交易金額的百分比,並且隨著手續費的增加,他們變得不願意進行較小的交易,除非他們確實必須這樣做。

可以預測,最大的ERC20代幣Tether的使用情況中也存在相同的現象。隨著中位數手續費在8月中旬開始攀升,較小的USDT交易開始下降。較大的Tether交易保持堅挺,但仍顯示總體趨勢呈下降趨勢,因為高手續費時期交易逐漸平穩。

二級標題

二級標題

二級標題

高額手續費會影響流動性嗎?

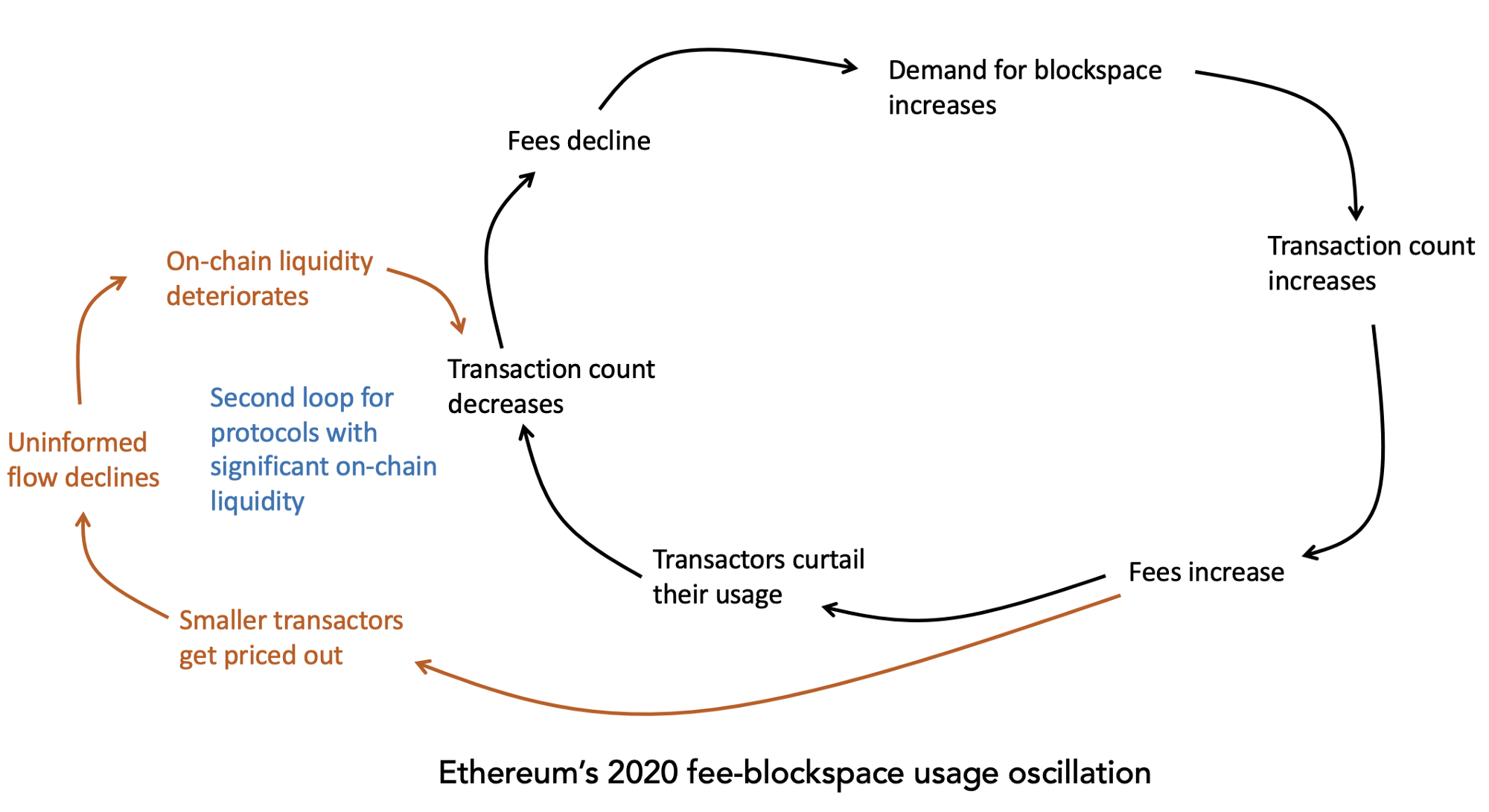

因此,我們已經確定,在比特幣和以太坊中,手續費與區塊鏈資源利用之間存在明顯的負反饋循環。在比特幣中,我們知道這個週期歷來需要兩個月才能完成。我們還沒有看到以太坊會是什麼樣子。此外,很明顯,交易者要考慮到相對於他們進行的交易規模而言,最高可接受的手續費的門檻,而較小的交易者會在高手續費期間推遲交易。這導致ETH和其他代幣的平均交易規模在高收費時期逐漸攀升。

2017年,比特幣交易是在集中交易所進行的,區塊鏈用於交易所間結算以及用戶存取。實際市場是鏈下的。用戶可以用法定貨幣為交換賬戶注資並持有(然後出售)比特幣,而無需真正接觸區塊鏈。因此,當手續費危機出現時,絕對會阻礙比特幣經濟,但是如果平台上已經有資金或想要匯入美元,那麼很多用戶就可以在交易所進行交易。

相比之下,2020年的以太坊交易及其相關代幣的連串交易在很大程度上是鏈上現象。現在,集中式交易所對於價格形成仍然非常重要,但是像Uniswap這樣的某些DEX有時甚至超過了最大的集中式交易所。由於自動做市商DEXes不需要KYC、與第三方託管代幣或冗長的啟動過程,因此對於最終用戶而言,它們要方便得多。無訂單AMM模型也非常易於使用。而且某些資產和風險敞口類型(例如較小的DeFi代幣或具有流動性的採礦)只能在鏈上進行。最終,充滿活力的鏈上流動性行業出現了。由於在這些DEX上交易的幾乎所有東西都是以太幣或以太坊上的代幣,因此一切都需要付費。與集中交易不同,你在DEX進行的每筆交易都必須在鏈上結算。因此,鏈上手續費一直是考慮因素。

因此,與我們在2017年從比特幣中看到的普通手續費-tx計數波動模型相比,這是一個經過修改的版本,解釋了2020年從以太坊中看到的新動態。

那麼,第二個循環從何而來?為什麼要挑出需使用DEX的重鏈進行特殊處理?

首先,必須了解,正如Maya Zehavi所說的那樣,高額手續費是對用戶的遞減稅。稅率遞減,因為手續費與你的資產不成比例,而是無論你是轉移價值100美元的ETH還是轉移10,000美元的手續費,其收費方式都大致相同(手續費是交易計算量的函數,而不是交易的美元價值) 。這類似於營業稅的遞減方式,因為與富人相比,食品雜貨在工人階級收入中所佔的份額更大。因此,對於富裕家庭而言,固定的5%營業稅實際上是收入的很大一部分。

舉一個類比例子。想像一下一個私人撲克遊戲,其佣金以美元為單位固定,而不是原有價值的百分比。 (佣金是運營商運行遊戲所收取的手續費)。玩家可以選擇玩給定的手牌並支付固定手續費,也可以選擇出局,在這種情況下,他們無需支付手續費。桌上有各種各樣的玩家,有幾個專業人士,一些半職業玩家和一些賭徒,他們充滿熱情但並不特別擅長撲克。可以在任何喜歡的地方設置押注,要贏得勝利,你不僅需要與對手抗衡,而且還需要從眾籌中獲利。僅僅贏得勝利還不夠,你必須在承擔交易成本後才能贏得勝利。

如果抽水低,那麼每個人都會積極地參加。但是當牌桌操作員變得貪婪並增加抽佣時,籌碼較少的玩家開始束手無策,而且手裡有越來越多的牌。如果他們只是為了玩一局而需要籌集超過1/10的籌碼,他們將選擇退出(除非他們有王牌)。隨著佣金的絕對值上升,玩家逐漸從遊戲中定價,從資金最少的玩家開始。

當較小,較不熟練的玩家開始退出遊戲時,該遊戲對於其他所有人的利潤就會大大減少。畢竟,半職業選手依靠不熟練的對手贏錢。每個撲克玩家都知道,你可能不希望在星期二早上還坐在桌旁與耐耗的玩家和半職業對手在一起。你想在星期五晚上大顯身手,與懶散的業餘賭徒打牌,速戰速決,然後喝個天昏地暗。

與以太坊類比,手續費就像押注,它們使散戶的價格高昂,直到最近,他們在Uniswap和其它DEX上都花了很多時間。但是隨著手續費平均上升到14美元(對於在DeFi交易中,如在Uniswap上將ETH換成DAI的交易來說,手續費要高得多),對於資金較少的個人參加交易或流動性採礦來說,變得不合算了。整個市場都被他們控制。而且,由於散戶投資者是專業人士進行交易(並從中獲利),他們屬於不了解情況的人群,因此,如果散戶不直接亮出身份參與,那麼這場遊戲就沒什麼意義了。所有這些都表明流動性下降,交易惡化。

這裡得出的結論更有參考價值。很明顯,資產量少的用戶會在手續費較高時推遲交易,但對鏈上流動性的直接影響卻難以衡量。

二級標題

二級標題

二級標題

也就是說,有一些反週期的功能可能會減少波動,並使以太坊免於受手續費波動的影響。

二級標題

二級標題

二級標題

二級標題

ETH 2.0 /分叉

二級標題

我更贊同,如果你的產量增加,世界將發現該商品的更多用途,價格也會上升。因此,如果創建更多的區塊空間,看到平均手續費上升也就不足為奇了。無論如何,ETH 2.0看起來還很遙遠,因此很難預測。但至少,短期內手續費方面不會進行調整。

Rollup

二級標題

二級標題

二級標題以太坊當前認為,Rollups是緩解以太坊當前手續費困境的主要途徑。 Rollups有兩種主要類型:ZK和Optimistic,但它們通常都涉及將許多付款捆綁在一起並大大提高了交易的經濟密度。從理論上講,在保留基礎層交易的保證的同時,還大大提高了TPS。簡而言之,交易者依賴中介,這些中介撮合大量交易並廣播這些交易。

ZK Rollup涉及廣播明顯被截斷的交易存根,以及證明交易捆綁對分類賬有效的證明。 Optimistic涉及撮合交易的半信任運營商,而交易者大多認為運營商沒有惡意行為。理論上威懾是通過欺詐證據和對不當行為的經濟處罰相結合來實現的。當前,ZK Rollups大多數僅限於簡單的轉賬,而某些種類的Optimistic Rollups(OR)承諾開放目前在以太坊中可能進行的全部交易。有關OR狀態的全面分析,請參見Daniel Goldman的綜合報告。

Rollups有效地將交易數據移出了鏈,並將有效性證明置於鏈上。比特幣開發者在幾年前也有類似的數據節約願景,並追求Lightning(可以減少數十萬筆支付給少數鏈上交易)、側鏈以及提倡提高效率的措施,例如批處理和使用SegWit。多虧了Rollups的普及和明顯的進步速度,V神持支持態度,並將其作為擴展以太坊的最佳近期方法。

雖然ETH 2.0可能尚未發揮作用,但以太坊的Rollups未來近在咫尺。

Rollups可能不是以太坊手續費問題的靈丹妙藥的原因有兩個。首先,要促使所有的區塊空間使用者成為系統的負責人,尤其是如果他們是服務提供商並且可以將手續費轉給最終用戶而不是內部人員,這將是一個面臨的挑戰。我們通過比特幣學到,如果中介可以將手續費轉給最終用戶,則他們沒有持續動力投資於更具可持續性的基礎設施。

此外,由於以太坊反复提高了手續費限度以有效幫助區塊空間消費者(以驗證者為代價),因此大量用戶可能會花更多時間遊說資源以增加手續費限度,而不是花大量時間進行撮合交易。同樣的,ETH 2.0即將到來的超大區塊空間可能會削弱大戶交易者對Rollups的熱情。相反,ETH2目前的主要貢獻很可能是減少大戶交易者提高其使用效率的熱情。

二級標題

二級標題

結論

結論

結論

結論