高盛喊出610美元:微软的AI故事,全靠Azure这一仗

- 核心观点:高盛在微软财报前维持买入评级和610美元目标价,认为Azure增长和AI投入回报是市场焦点;资本开支上调背景下,投资者需验证更高投入能否转化为实际收入和利润,而非仅拖累现金流。

- 关键要素:

- Azure增长仍是主线:高盛预计Q4 Azure按恒定汇率增长40%-41%,略高于公司指引,市场对高增速已有预期,需关注实际数据能否超预期。

- 资本开支大幅上调:微软Q4资本开支预计超400亿美元,2026年日历年约1900亿美元;高盛上调2028-2030年资本开支预期约10%,反映AI算力投入未降温。

- Copilot商业化待验证:M365 Copilot付费座席超2000万,但市场关注点在于用户参与度、续费意愿及企业端付费扩张,决定其能否成为可持续利润来源。

- 自研芯片Maia成熟度不足:Maia仍处追赶阶段,需依赖AMD第二来源和供应链改善来降低对GPU的依赖,进而影响AI投入的单位经济性。

- Xbox重组影响有限:Xbox裁员约4800人属于业务结构调整,高盛估其价值约300亿美元,但短期无法替代Azure和AI主线对股价的驱动作用。

TL;DR

- 高盛维持微软买入评级和 610 美元目标价,按 7 月 9 日股价计算隐含约 59% 上行空间。

- Azure 增长仍是财报主线,高盛预计四季度增速达 40%-41%,高于公司此前指引。

- 更高资本开支会放大回报率争议,Copilot 收费、Maia 芯片和新产能释放仍待兑现。

高盛在微软 7 月 29 日四季度财报前维持买入评级,并给出 610 美元的 12 个月目标价,同时上调中长期资本开支预期。对投资者来说,财报焦点不是微软是不是 AI 赢家,而是 Azure 能否在算力继续加码的情况下维持高增长,并让更高数据中心、芯片和电力投入转化为收入,而不是拖累自由现金流和利润率。

610 美元目标价背后,Azure 要继续超预期

行情显示,截至 7 月 9 日 UTC,微软股价约 383.34 美元。按这一价格计算,610 美元目标价对应约 59.1% 的潜在上涨空间。

这套测算建立在几个条件上:云需求维持高增长,新数据中心产能按计划上线,微软内部 AI 研发和外部客户算力分配不互相挤压,Copilot 等 AI 产品开始贡献更清晰的收入和利润。

财报中最先被盯住的仍是 Azure。

微软 FY26 Q3 官方电话会显示,Azure 及其他云服务收入同比增长 40%,按恒定汇率增长 39%。公司此前给出的 FY26 Q4 指引为按恒定汇率增长 39%-40%,并称客户需求仍超过可用产能。

高盛报告称,四季度 Azure 按恒定汇率计算同比增长有望达到 40%-41%,下一季度指引也可能维持在 40%-41%。这个预测略高于公司此前指引,但市场预期已经不低。若微软只是交出符合高预期的云增速,股价未必会继续为更高 AI 投入买单。

微软还需要解释增长来自哪里。可能是新数据中心容量释放,可能是企业 AI 需求继续扩张,也可能是内部应用和外部客户之间的算力调度更顺畅。

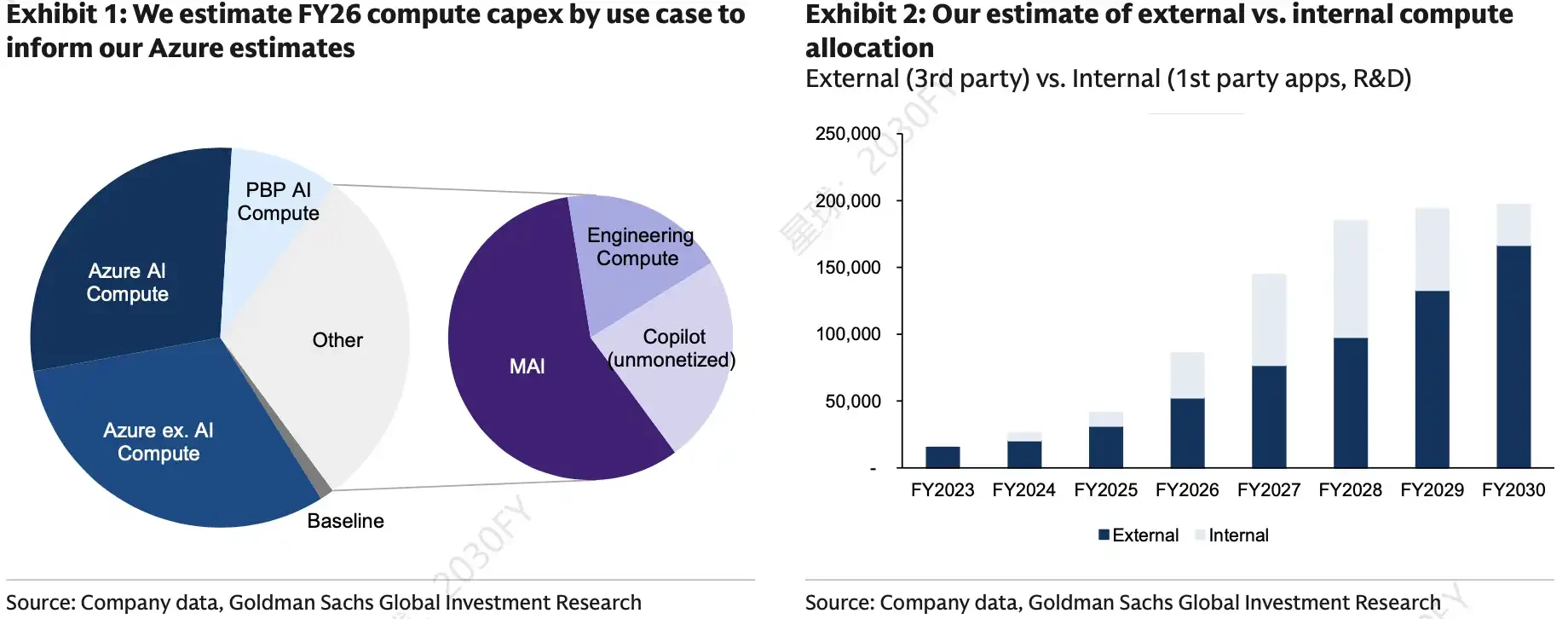

过去几个季度,微软 AI 业务的约束并不是需求不足,而是供给紧张。Azure 既要服务 OpenAI 等外部客户,也要支撑微软内部 Copilot、MAI 模型研发和第一方应用。算力紧张时,云增长会受交付能力限制。产能释放太慢时,资本开支又会先反映在现金流和折旧压力上。

微软 FY26 计算产能开支按用途拆分及外部/内部算力分配。AI 计算、MAI、Copilot 等占比较高,内部算力投入在过去 12 个月抬升后趋于稳态,是判断 Azure 能否同时支撑客户需求和内部 AI 研发的关键。

资本开支继续上修,AI 算力竞赛没有降温

微软已经给出更高投入信号。FY26 Q3 资本开支为 319 亿美元,公司指引 Q4 资本开支将超过 400 亿美元,并预计 2026 日历年资本开支约 1900 亿美元,其中约 250 亿美元来自更高组件价格。

高盛报告称,微软 2028-2030 财年资本开支预期被上调约 10%。按报告测算,调整后的部分年度资本开支假设高于市场一致预期,反映出对微软未来算力投入更激进的判断。

这不是微软一家公司的选择。英伟达、博通、AMD 等芯片厂商的指引,以及谷歌、Meta 等云和互联网巨头的资本动作,都显示 AI 算力需求还没有明显降温。超大规模云厂商仍在为未来几年扩张数据中心、芯片和电力资源做准备。

对微软来说,高投入有两面性。

一边,Azure 和 AI 产品周期仍是估值支撑。高盛报告称,到 2030 年中,微软算力容量有可能扩张至约 40GW。另一边,资本开支越高,投资者越会追问新增算力能否转化为云收入、AI 订阅和更高毛利业务,而不是只带来更重的折旧和现金流压力。

高盛报告还预计,微软 FY26 营收为 3294 亿美元,EPS 为 16.75 美元,FY27 营收为 3871 亿美元,EPS 为 19.32 美元。这组预测隐含的前提是,AI 投资既能拉动收入,也不会持续压低利润释放速度。

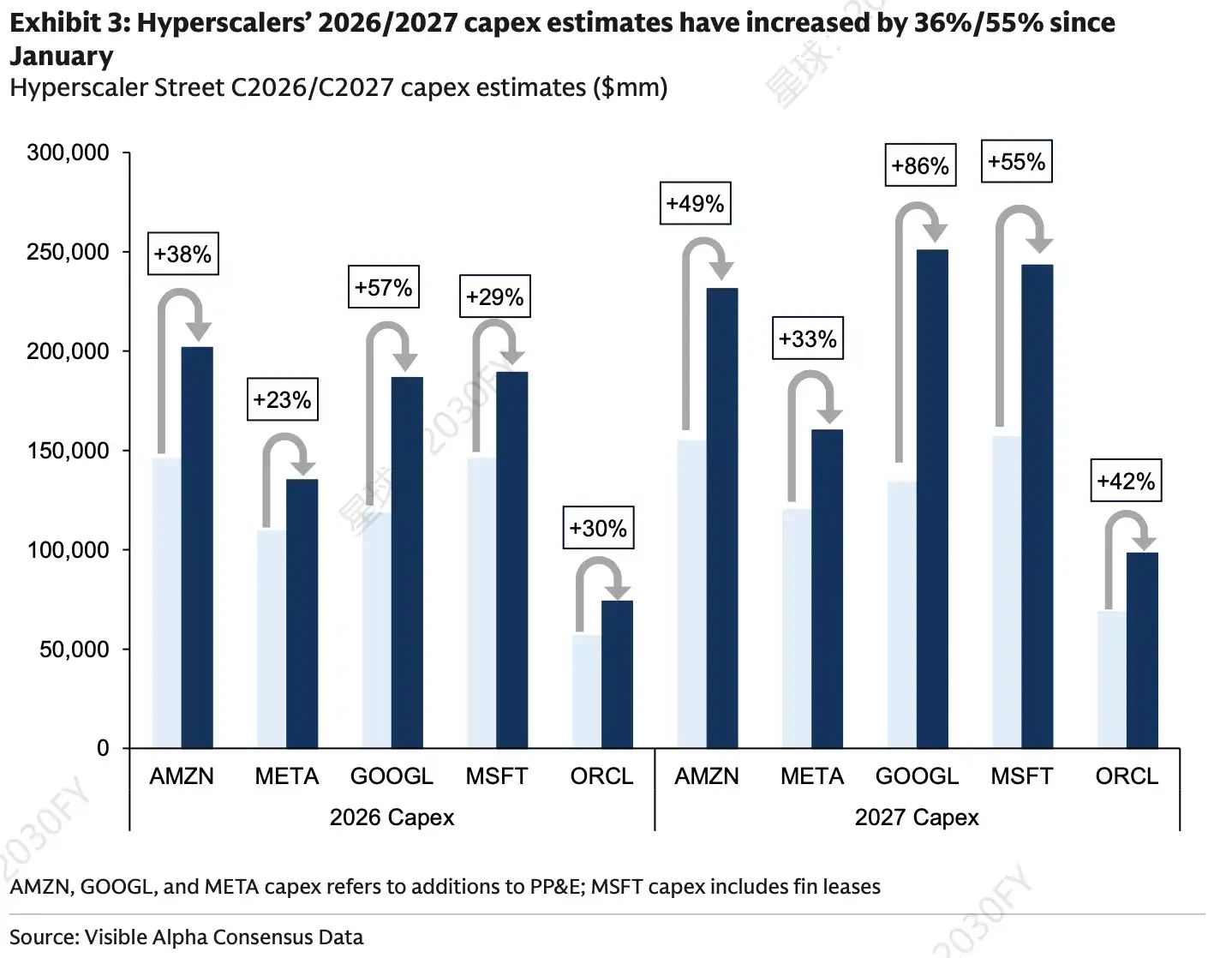

超大规模云厂商 2026/2027 年资本开支街头预期。自 1 月以来,AMZN、META、GOOGL、MSFT、ORCL 的资本开支预期均明显上调,MSFT 2027 年预期增幅达 55%。

Copilot 要收费,Maia 要减轻 GPU 依赖

微软 AI 投资能否跑通,最终要落到两个抓手:Copilot 的商业化,以及自研和替代芯片供应的成熟度。

Copilot 的逻辑相对清楚。使用量上升长期有利于软件收入扩张,也有机会改善利润结构。但短期问题在于,使用量本身不等于收入兑现。

微软 FY26 Q3 披露,M365 Copilot 付费座席已超过 2000 万。GitHub Copilot 也在转向更多使用量和价值定价。公司还针对高使用量场景引入公平使用条款,试图把更高推理成本和付费机制更紧地绑定起来。

市场要看的不只是座席数继续增加,还包括用户参与度、续费意愿和企业端实际付费扩张。如果 Copilot 使用体验和商业化节奏不能同步改善,AI 软件高毛利的兑现时间会被推后。

芯片和供应链是另一条线。微软自研 AI 芯片 Maia 仍处在追赶阶段,成熟度落后于部分同行。Maia 300 的改进、AMD 作为第二来源的生产进展,以及内存采购成本,都会影响微软降低对外部 GPU 供应链依赖的能力。

公司此前也提到,新增供应需要在 Azure、第一方应用、研发和服务器替换之间平衡。如果新供应释放顺利,微软可以在继续投入内部 AI 研发的同时,向外部 Azure 客户交付更多算力。如果释放不均,Azure 增长、内部模型训练和 Copilot 推理需求之间仍会相互挤压。

Xbox 重组只是估值边线

AI 主线之外,高盛报告还用 SOTP 方法估算微软游戏业务价值约 300 亿美元。

7 月 6 日,微软宣布 Xbox 业务重组。多家媒体报道显示,微软裁员约 4800 人,其中 Xbox 约 1600 人立即裁撤,FY27 内还有约 3200 人。Compulsion、Double Fine、Ninja Theory、Undead Labs 四家工作室离开 Xbox 管理体系,公司也据报道精简了部分管理层。

这部分更像业务结构调整,不是财报交易主线。微软游戏业务仍有价值,重组也显示公司在清理低效率资产、收缩部分非核心投入,但它短期难以替代 Azure、Copilot 和 AI 资本开支回报,成为解释股价方向的主要因素。

按高盛报告的 SOTP 估值,Intelligent Cloud 仍是微软企业价值的最大贡献项。M365 商业和消费者业务隐含企业价值约 4920 亿美元,对应 2027 年约 4 倍 EV/销售额或 6 倍 GAAP EBIT,已纳入一定脱媒风险假设。

610 美元能否兑现,取决于三件事

这份财报前瞻给出的方向仍偏乐观:微软处在 AI 算力、Copilot 和代理编排层的有利位置,有机会继续受益于 AI 产品周期。但 610 美元目标价能否兑现,取决于财报和电话会能否给出更多可验证进展。

Azure 需要继续交出高增长,并说明新产能上线后能否支撑外部客户需求。如果增长只是符合已经很高的市场预期,更高资本开支反而可能成为争议点。

Maia 300 和 AMD 第二来源需要提供更明确进展。供应链紧张、内存成本上升和芯片成熟度不足,都会影响微软 AI 投入的单位经济性。

Copilot 则要证明真实收费能力。超过 2000 万付费座席只是起点,企业端付费扩张、使用量计费和用户反馈,才决定它能否从 AI 入口变成利润来源。

微软财报的看点不是 AI 投入会不会继续,而是更高投入能不能更快变成 Azure 增长、AI 软件收入和可持续利润率。若这些证据仍不充分,资本开支回报率的争议还会继续压在股价上方。