AI PC大战:不要押阵营,要押收费站

- 核心观点:AI PC竞争的本质并非x86与Arm的架构之争,而是产业链中“收费站”逻辑的确定;优先布局先进制程、算力平台等能持续获得现金流的环节,而非押注某一阵营。

- 关键要素:

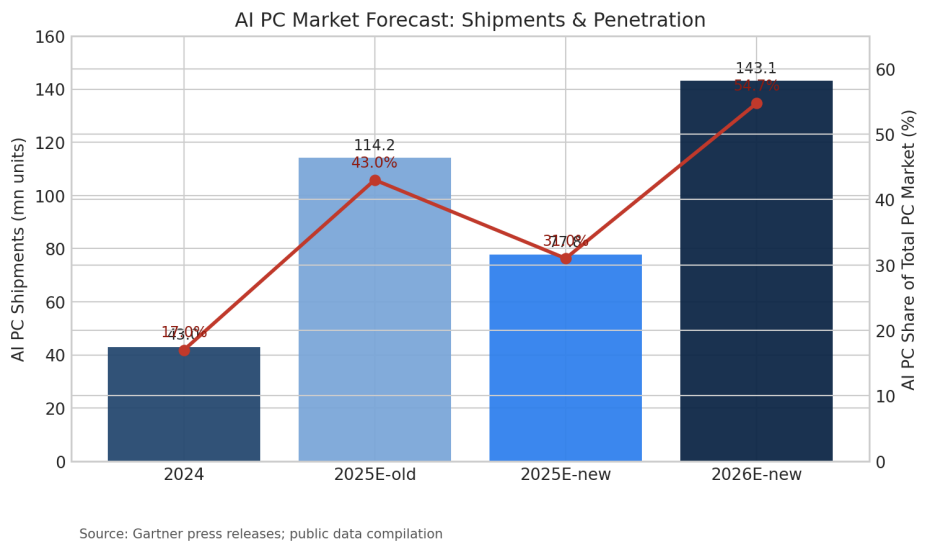

- Gartner预计2026年AI PC渗透率达54.7%,短期受关税扰动,但长期标配化方向不变。

- 用户换机动力取决于本地AI应用(如企业级隐私计算)能否超越“会议纪要”等基础体验。

- 台积电(TSMC)作为先进制程“收费站”,2025年Q4全球晶圆代工份额约70.4%,受益于所有玩家竞争。

- 英伟达与联发科入场,使Windows端侧AI生态从单点试水进入多玩家格局,加剧竞争。

- 投资标的分层:台积电为底仓,AMD与英伟达提供进攻弹性,ARM和英特尔属于高风险的困境反转机会。

原文作者:Roger Lee,BIT 美股特约分析师

拥有 21 年投行、资管及金融机构从业经验,长期专注 AI 产业链、美股宏观流动性与期权策略研究。

报告日期:2026 年 6 月 4 日

投资摘要

我的核心结论只有一句:AI PC 大战不要押阵营,要押收费站;台积电做底座,AMD 做进攻,ARM 小仓陪跑,Intel 只当彩票,高通等待重新定价,英伟达不追新闻脉冲后的 FOMO。

英伟达与联发科切入 AI PC,表面上看是消费 PC 多了一套新芯片组合,本质上是Windows 端侧 AI 生态从单点试水进入多玩家竞争。我的判断是,这场战争不应该被简化成“x86 对 Arm”的宗教站队;真正值得研究的是谁能穿越换机周期、持续拿到毛利、现金流和产业链定价权。

我会把 AI PC 看成三层机会:第一层是先进制程收费站,不管谁赢,TSMC 都更容易收过路费;第二层是算力与平台外溢,AMD 和 NVDA 分别代表 x86 进攻与 GPU 软件栈延伸;第三层是架构扩散和困境反转,ARM 和 INTC 都有弹性,但仓位纪律必须更严格。

一、行业判断:AI PC 从概念进入出货验证期

Gartner 在 2024 年曾预计 2025 年 AI PC 出货量将达到 1.14225 亿台、占 PC 市场 43%;2025 年更新后,受关税与采购节奏扰动影响,预测下修至 7,779.2 万台、占 31%,但 2026 年仍预计达到 1.43113 亿台、渗透率 54.7%。这组数据给我的启发不是“AI PC 需求证伪”,而是短期节奏会波动,长期标配化方向没有变。

从投资角度看,AI PC 真正的难点不在“有没有 NPU”,而在用户是否愿意为本地 AI 体验换机。如果应用层只停留在会议纪要、图片生成和简单助手,换机弹性会低于市场最乐观预期;但如果企业端开始把隐私计算、低延迟推理和本地知识库部署作为标准配置,AI PC 就会从消费电子故事变成企业 IT 更新故事。

从投资角度看,AI PC 真正的难点不在“有没有 NPU”,而在用户是否愿意为本地 AI 体验换机。如果应用层只停留在会议纪要、图片生成和简单助手,换机弹性会低于市场最乐观预期;但如果企业端开始把隐私计算、低延迟推理和本地知识库部署作为标准配置,AI PC 就会从消费电子故事变成企业 IT 更新故事。

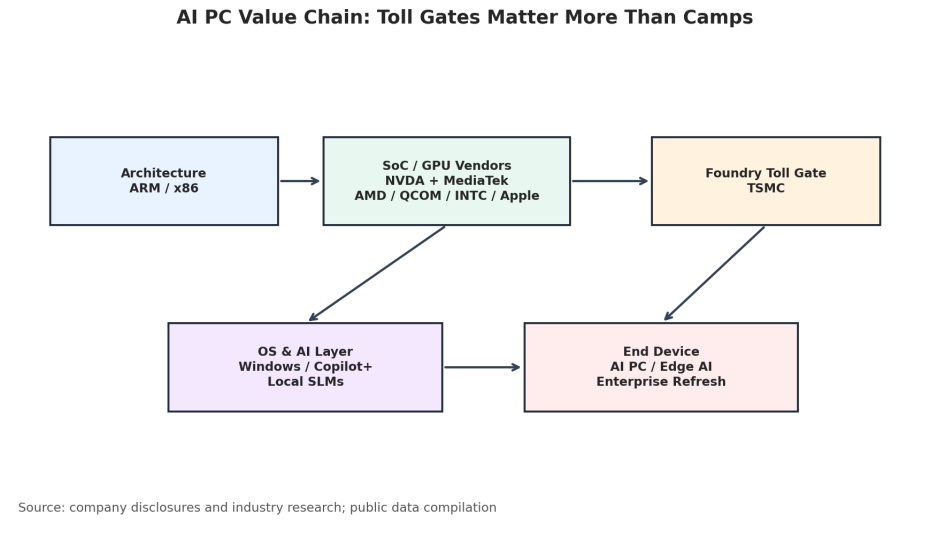

二、竞争格局:芯片厂打架,台积电收过路费

AI PC 的表层叙事是 Arm 挑战 x86,但我更关心利润池往哪里迁移。NVIDIA 强在 GPU 与 AI 软件栈,AMD 强在 x86 CPU 与 GPU 组合,高通强在低功耗与通信,Intel 强在存量生态与企业渠道。它们各有优势,但共同点也很明显:高端芯片绕不开先进制程。

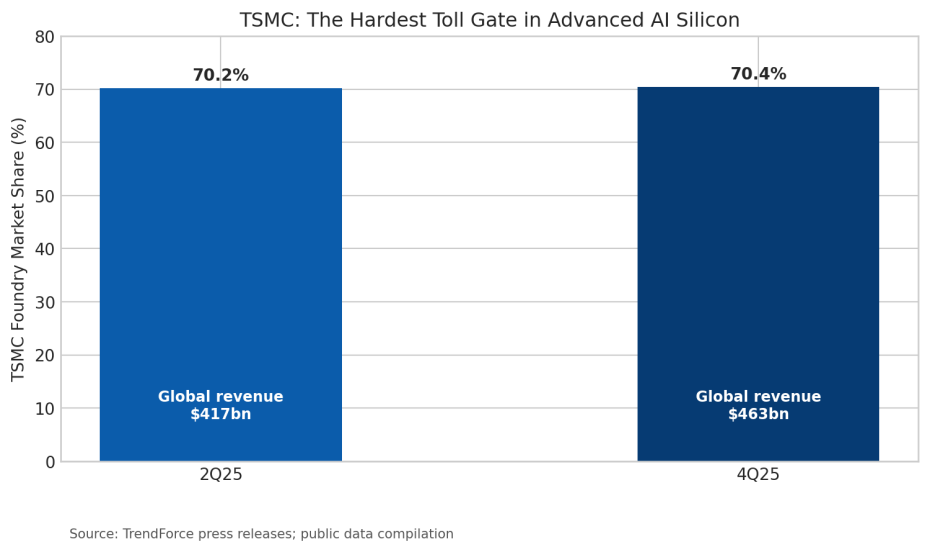

TrendForce 披露,2025 年二季度全球晶圆代工收入约 417 亿美元,TSMC 份额 70.2%;2025 年四季度全球晶圆代工收入约 463 亿美元,TSMC 份额约 70.4%。这意味着只要 AI PC、AI 服务器、手机 AP 和边缘 AI 芯片继续争抢先进制程,TSMC 就不是简单的周期股,而更像整个 AI 硬件时代的通行费入口。

我不认为每一次新产品发布都值得追涨,但我认为每一次产业链竞争加剧,都应该反过来问一个问题:如果赢家还不确定,谁可以对所有赢家收费?在 AI PC 这条线里,我的答案仍然是先进制程、封装、关键 IP 与平台软件,而不是单纯押某一个架构口号。

三、标的排序:底仓看 TSM,进攻看 AMD,弹性看 Intel/ARM

近一年半导体标的已经提前交易了 AI PC、端侧 AI 和算力外溢。Yahoo Finance 日度价格显示,样本区间内 AMD、Intel、ARM 和 TSM 均有较强弹性,但它们代表的风险收益并不相同。我的处理方式不是把所有 AI PC 相关标的一起买,而是按照确定性、估值纪律和产业链位置分层。

我的核心结论很简单:这不是一场只能买赢家的战争,而是一场应该买收费站、买平台、买确定性现金流的战争。如果市场在新闻发布当天把情绪打满,我宁愿等;如果回调把好公司的风险收益重新拉回合理区间,我会优先看 TSM 和 AMD,其次才看 ARM 与 Intel 的弹性机会。

四、风险提示

这条主线的风险也不能忽视。第一,AI PC 应用可能低于预期,导致换机周期没有想象中强。第二,Windows on Arm 兼容性改善如果过慢,高通和新进入者的叙事都会受到压制。第三,关税、企业采购暂停和宏观不确定性会影响 PC 需求。第四,先进制程供需如果出现阶段性错配,TSMC 也可能出现估值回撤。第五,整个 AI 链条估值偏高,一旦美股风险偏好下降,弹性最大的标的往往也会回撤最快。

因此,我更倾向于把 AI PC 当成长期产业迁移,而不是短期新闻交易。真正专业的买法不是在发布会当天买口号,而是等情绪退潮后买生态、买收费站、买能持续兑现现金流的公司。

五、数据来源说明

数据参考

本报告由特约分析师编制。报告中所表达的观点仅代表作者个人立场,不代表 BIT 平台的观点。本材料仅供参考,不构成投资建议。