GameStop CEO卖袜子买eBay:一场560亿美元的行为艺术

- 核心观点:GameStop CEO Ryan Cohen对eBay发起560亿美元收购要约,旨在通过“行为艺术”激活散户情绪、拉升股价,为自身获得巨额股权激励铺路,而非真正完成交易。

- 关键要素:

- GameStop以每股125美元(溢价20%)对eBay发起非约束性收购,但自身市值仅112亿美元,资金缺口巨大,且eBay董事会已表示拒绝。

- Cohen在eBay上挂袜子被永久封号,并密集攻击董事会,通过戏剧化冲突制造免费全球流量,吸引Reddit散户关注并推高GME股价。

- 该收购部分源于Cohen的薪酬激励:若GameStop市值达1000亿美元,他可获350亿美元奖励;而传统业务萎缩,唯有通过并购做大市值。

- Cohen此前曾买入4710枚比特币后又清仓,利用比特币叙事提升股价后迅速转向eBay并购叙事,表现出依赖叙事而非实质运营的策略。

- 市场对交易完成极度悲观:Kalshi预测概率仅26%,Polymarket仅15%,且eBay股价远低于收购报价,GameStop股价下跌。

原文作者:Ada,深潮TechFlow

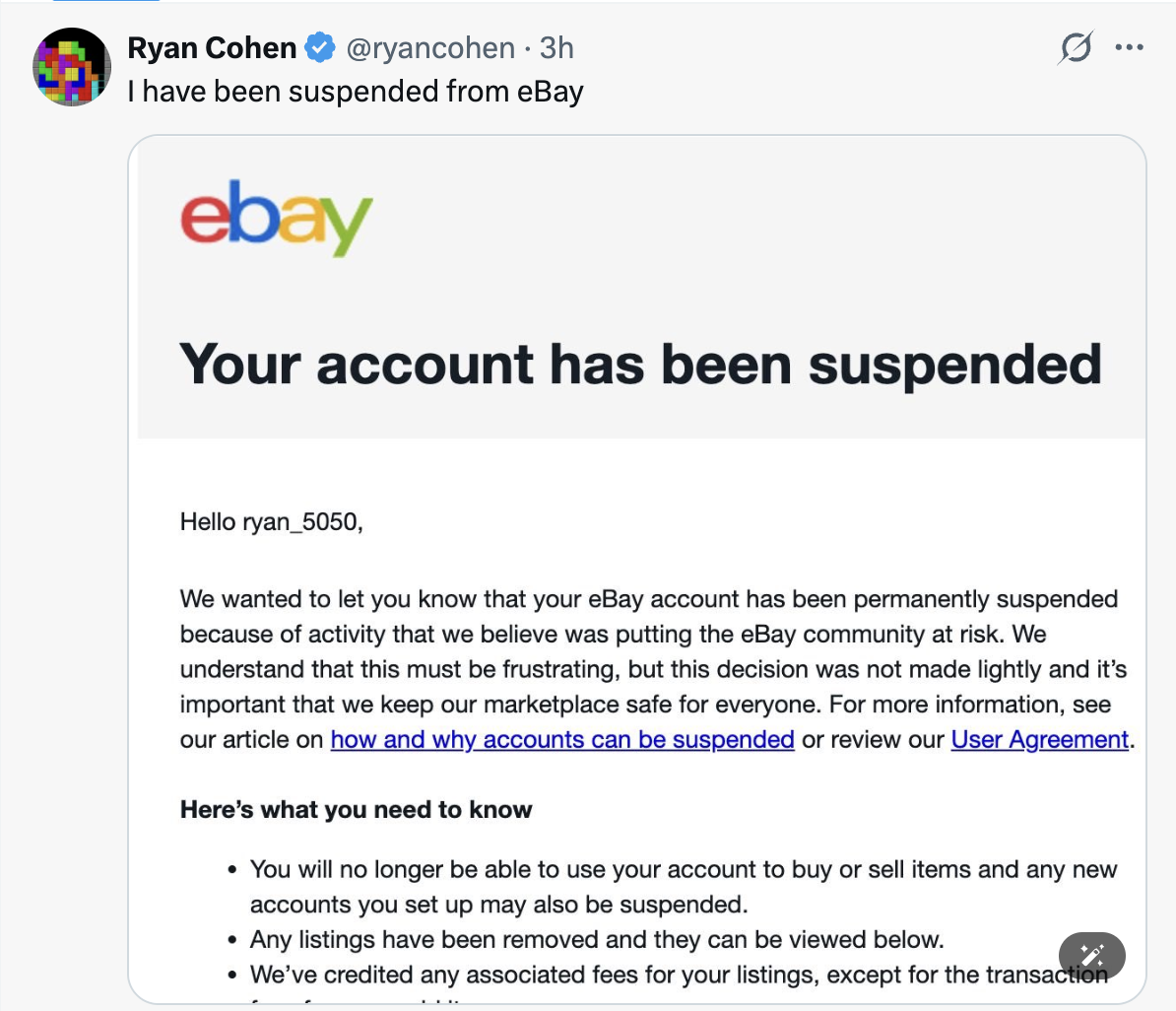

5 月 7 日凌晨,GameStop CEO Ryan Cohen 在 X 上贴出一张截图。

eBay 给他发了通知,账户已被永久停用,理由是“我们认为该活动正在让 eBay 社区面临风险”。

24 小时前,他还在自己的个人 eBay 账户上挂出一双袜子,配文:在 eBay 上卖东西,凑钱买 eBay。

听起来像段子,但他是认真的。因为就在三天前,他刚向 eBay 董事会扔出一份 560 亿美元的收购要约。

一份站不住的报价

5 月 4 日,GameStop 宣布对 eBay 发起非约束性收购邀约,每股 125 美元。

GameStop在声明中表示,此次收购要约将以现金和GameStop普通股各占一半支付,较eBay周五收盘价104.07美元溢价20%,较2月4日(这家游戏零售巨头开始增持该公司股份之时)的收盘价溢价46 %。

周一,eBay股价上涨约5%,至109美元左右,远低于GameStop 125美元的收购报价。而GameStop 股价下跌约10%,这表明投资者对这笔交易能否完成持怀疑态度。

GameStop当前市值约112 亿美元,仅为560亿美元交易规模的一小部分,尽管该公司已从TD Bank获得一份200亿美元的融资意向函,但资金缺口仍然很大。

剩下的怎么办?Cohen 在 CNBC 的镜头前给出答案:“我们提供一半现金一半股票的方案,并且我们有能力增发股票来完成这笔交易。”

换句话说就是印股票。用一家市值 112 亿的公司的股票,去换一家估值为555亿美元的公司的股权。而要让 eBay 股东接受 GameStop 股票当对价,恐怕前提是 GameStop 股价要先涨 5 倍。

那么市场怎么看?

Kalshi 的交易员认为 GameStop 在 2026 年完成收购的概率只有 26%,尽管新合同的总交易量很低,仅略高于 2000 美元。

在Polymarket平台上,交易员们更加悲观。该平台上的交易员认为GameStop完成收购的概率仅为15%。

Semafor 援引知情人士的报道称,eBay 董事会本周开会评审这份邀约,但这桩交易“似乎已经胎死腹中”,Cohen未能说服任何一位重要的股东公开支持他。

精心设计的一出戏

5 月 6 日,邀约递出 48 小时后,Cohen 开始在自己的 eBay 个人账户上挂东西,袜子、杂物、个人物品,竞拍出价加起来达到几万美元。

他还在推特上密集攻击 eBay 董事会,指责对方管理不善。当天他先是收到 eBay 通知,说他已达到月度挂单金额上限。然后账户就被封了。

封号通知里那句“对 eBay 社区构成风险”,配上一个正在试图收购 eBay 的人,画面何其荒诞。

但这只是Cohen的表演。既然出价吓不住董事会,那就用噪音去激活 GME 的散户基本盘。让股价先飞起来,飞起来才有股票当对价。

为什么Cohen要发起收购?

这里有一个背景。2026年初 GameStop 董事会调整了 Cohen 的薪酬方案,如果公司市值达到1000亿美元,他最多可获得350亿美元的股票激励。而当下 GameStop 市值只有约112亿,要想靠卖游戏光盘做到1000亿几乎不可能,那么只有通过收购做大市值。

而Cohen“卖袜子收购eBay ”的整套剧本也从来不是写给董事会的,是写给 Reddit 上的WSB 板块的散户的。

从比特币到 eBay

把镜头拉远一点,你会发现从比特币到 eBay,Cohen的剧本一直是同一个。

2025 年 2 月,他飞去见 Saylor。三个月后宣布入场。根据《路透社》报道,GameStop 斥资 5.13 亿美元买入 4,710 枚比特币,平均成本约 108,917 美元。

而当Saylor 把 Strategy 整个资产负债表压上去,发债加杠杆,一周一买时,Cohen 买完 5 亿就停了,这只占当时GameStop 现金储备的 10.4%。Strategy 几乎每周加仓,但GameStop 一币不增。

直到 2026 年 1 月 23 日前后,GameStop 把那 4710 枚比特币全部转去 Coinbase Prime,准备清仓。

在转出比特币后Cohen接受了多家外媒的连续专访,他在采访中大谈收购计划,誓言要把 GameStop 打造成“类似伯克希尔·哈撒韦”的投资控股平台。当记者追问比特币策略时,他抛出了那句被反复引用的话:“这个策略比比特币更有吸引力。”

“更有吸引力的策略”是什么?现在看来就是用560 亿收购 eBay。

逻辑链条至此闭合:先用比特币叙事拉一波股价和注意力,账面亏损出现就转身,再切到下一个更宏大的叙事,并购控股平台、打造类伯克希尔的千亿帝国。每一个故事都比上一个更大,但每一个故事都没有真正落地。

Saylor 是信仰,但Cohen 是真演。他不需要交易闭环,有叙事闭环就够了。比特币的叙事讲完了,就讲 eBay。eBay 讲完了,下一个会是什么?没人知道,但一定会有下一个。

为什么是 eBay?

eBay有稳定的现金流、稳定的 GMV和稳定的股东回报。它是一个有310亿年华营收的标的,合并后的公司只要维持住 eBay 的估值倍数,市值就有可能突破阈值。

那 Cohen 图什么?

一种解释是:他需要一个比比特币更大的故事。

GameStop 的核心问题,从来不是没有现金,账上那 94 亿现金储备是实打实的弹药。但作为一家以线下门店、实体游戏和二手交易起家的游戏零售商,GameStop 的传统生意长期被数字下载、平台商自营商店和订阅服务侵蚀,已经撑不起 112亿市值。

散户买的是 Cohen,是 meme,是“下一个伯克希尔”的可能性。

但可能性这东西,需要不断喂养。

比特币财库可以喂一阵。等飞轮反向,就得换更刺激的。并购一家比自己大五倍的上市公司,这个故事足够刺激。

至于交易能不能成?不重要。

重要的是这份邀约递出去之后,CNBC 会请他上节目,《华尔街日报》会写专访,Reddit 会再次沸腾,GME 的股价会有几天的剧烈波动。在波动里,期权多头能赚钱,散户能有“我们又赢了”的幻觉,Cohen 本人能套现一些股权激励。

而卖袜子和封号能带来一大波免费流量。

当行为艺术撞上资本市场

需要注意的是,Cohen 是个有真实战绩的连续创业者,他的Chewy 卖了 33.5亿美元给 PetSmart。他知道 eBay 董事会不可能把公司卖给一个市值只有自己五分之一的对手,560 亿收购大概率不成。他知道 TD Bank 那 200 亿不够,印股票稀释会被 eBay 股东直接否决。

但他不在乎,他只需要表演就够了。

而这场表演的真正受众,是流动性,是注意力经济本身。在这个所有资产都靠叙事定价的年代,谁能制造最响的噪音,谁就能短期获取最多的流动性。

挂袜子被封号,比正经发新闻稿管用一百倍。一夜之间,所有财经媒体都在写 Cohen,所有社交平台都在转那张封号截图。免费的全球曝光,价值远超挂出去那点商品的成交额。

现在的资本市场,已经不太分得清行为艺术和投资动作了。过去递邀约是为了真的并购,现在递邀约是为了让股价波动。波动就有利润,利润就是退出路径。Cohen 这帮人玩得最熟。

Cohen永远不会真正下注,永远在准备下一次表演。但有一点眼下就能看清。当一位上市公司 CEO 必须靠在 eBay 上挂袜子来证明他对 eBay 的收购是认真的,再被 eBay 以“对社区构成风险”为由永久封号,这本身就已经是这个时代关于资本市场最精确的注脚。

潮水退去时,跑得最快的总是那些来去匆匆的跟风者,而真正的信徒,可能也对表演不屑一顾。